下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:26

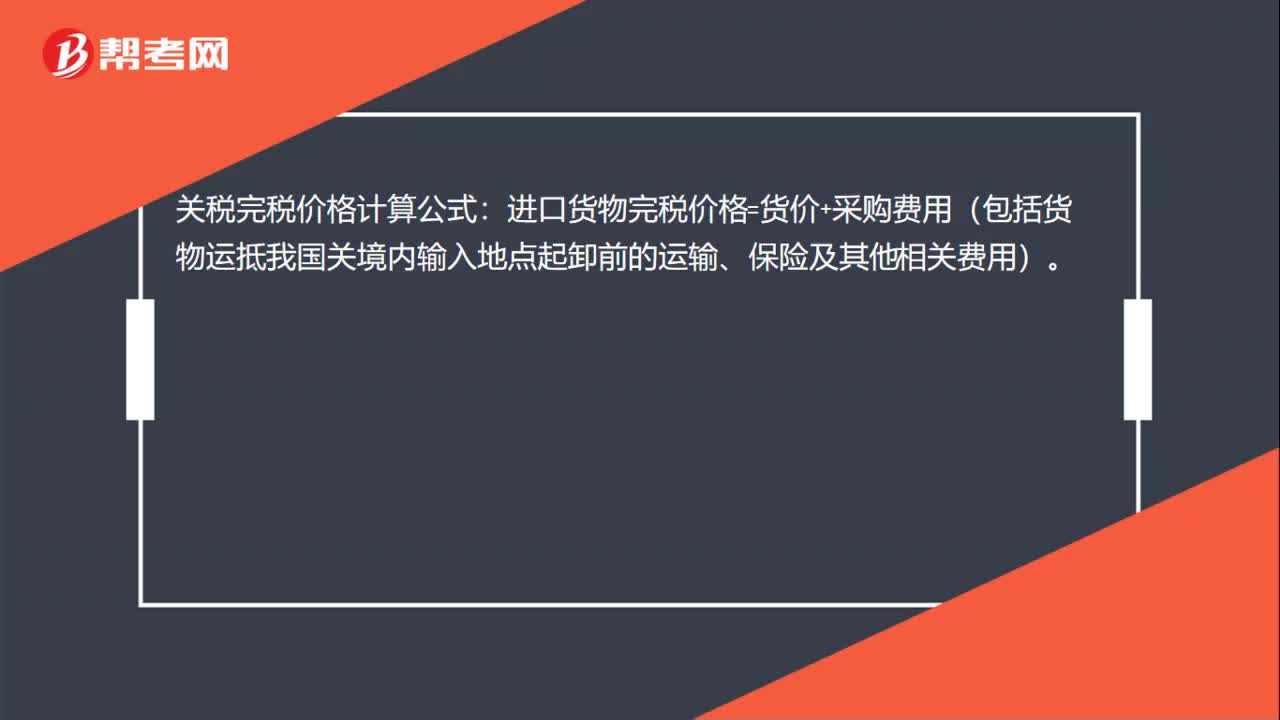

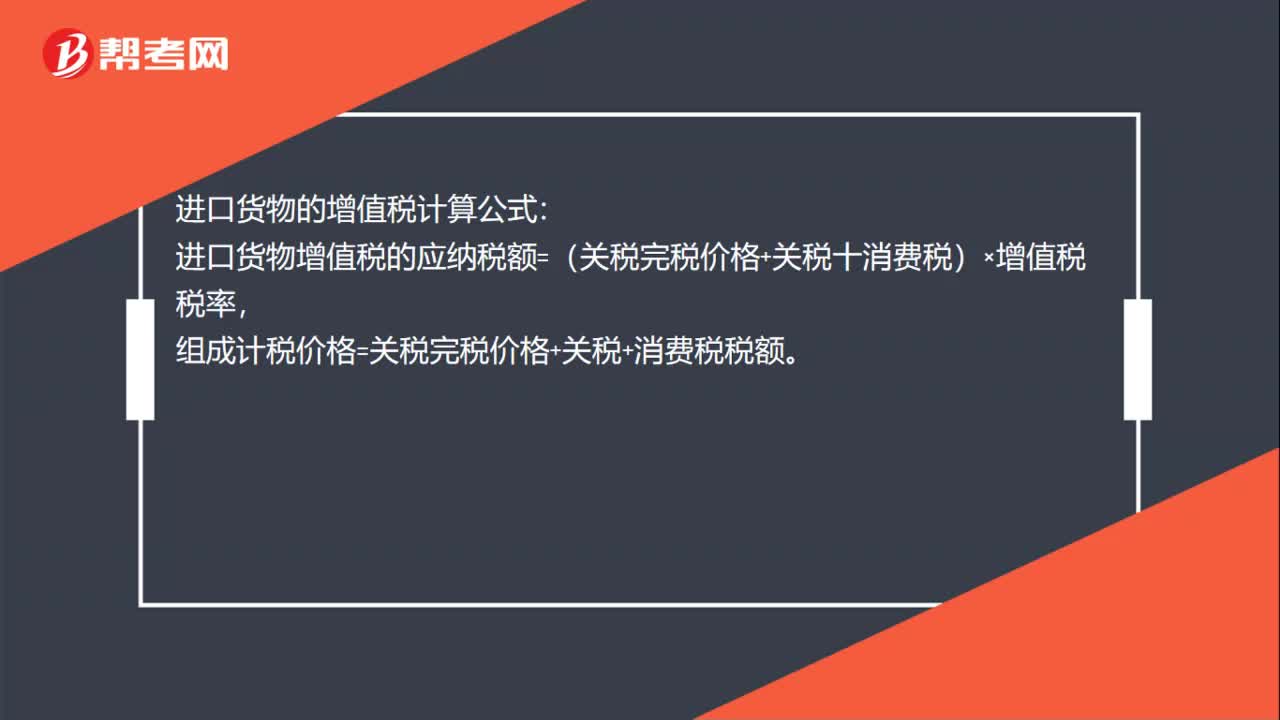

00:26進口關(guān)稅完稅價格如何計算?:進口關(guān)稅完稅價格如何計算?從價計征的進口關(guān)稅應(yīng)征稅額=進口貨物的完稅價格(即CIF)×進口從價關(guān)稅稅率;常用的幾種價格的換算:CIF=FOB+運費+保險費;CIF=(FOB+運費)(1-保險費率)。

03:15

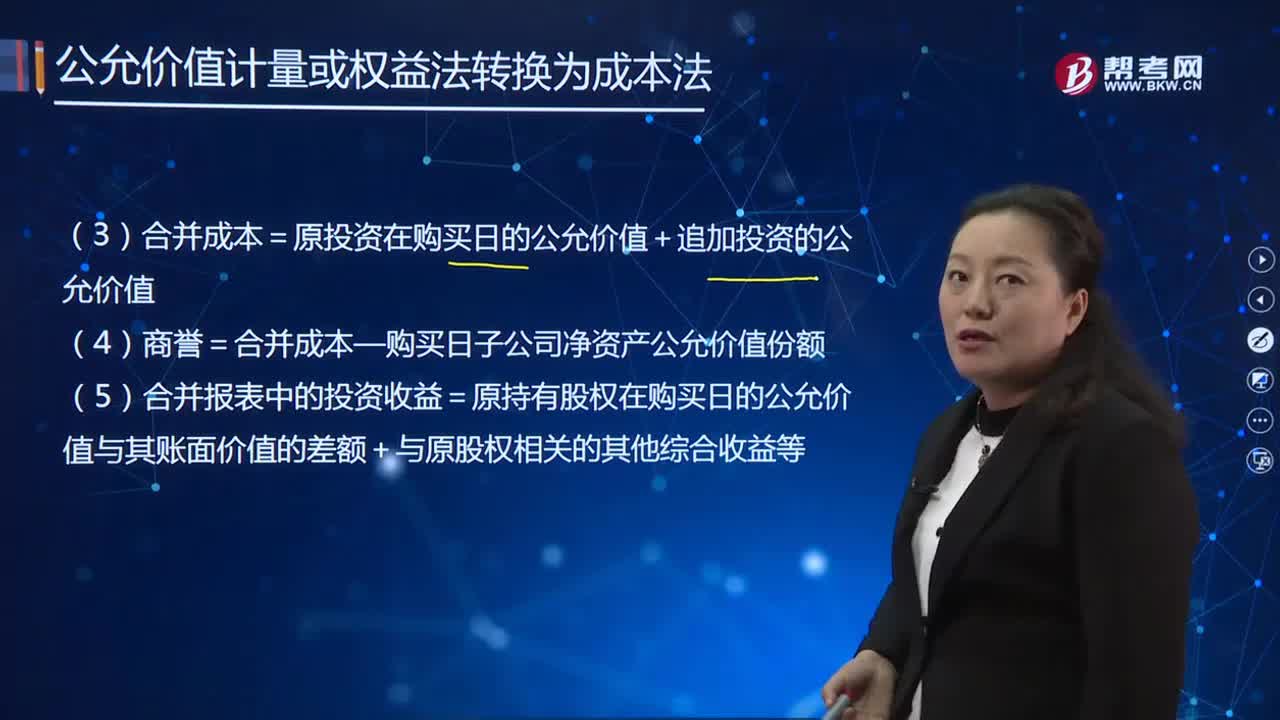

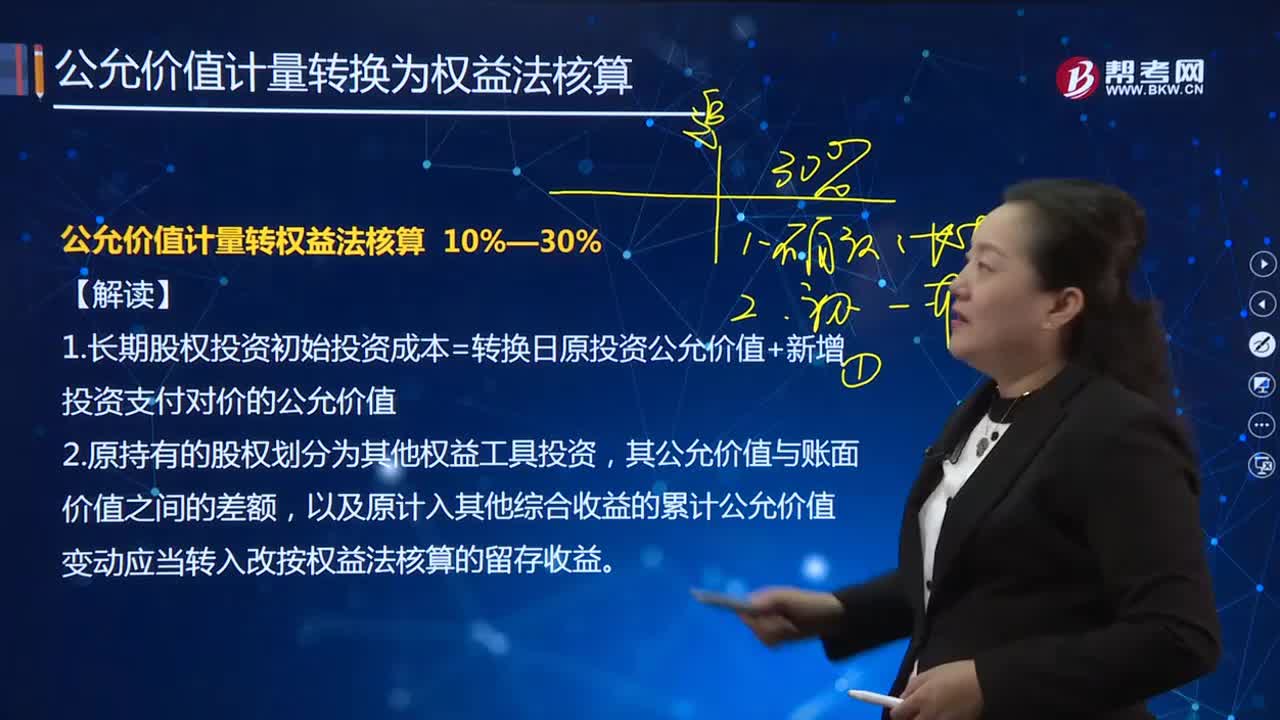

03:15企業(yè)的股權(quán)投資如何扣除?:減除可收回金額后確認的無法收回的股權(quán)投資,可以作為股權(quán)投資損失在計算應(yīng)納稅所得額時扣除:且被投資單位因連續(xù)3年經(jīng)營虧損導(dǎo)致資不抵債的。導(dǎo)致應(yīng)收賬款無法收回的部分,C.與債務(wù)人達成債務(wù)重組協(xié)議,D.債務(wù)人4年未清償:追償成本超過應(yīng)收賬款的,【解析】企業(yè)除貸款類債權(quán)外的應(yīng)收、預(yù)付賬款符合下列條件之一的。減除可收回金額后確認的無法收回的應(yīng)收、預(yù)付款項,可以作為壞賬損失在計算應(yīng)納稅所得額時扣除。

08:19

08:19已納消費稅扣除如何計算?:已納消費稅扣除如何計算?外購應(yīng)稅消費品已納稅款的扣除(委托加工收回的應(yīng)稅消費品已納稅款的扣除與此相同,按當期生產(chǎn)領(lǐng)用數(shù)量計算準予扣除外購的應(yīng)稅消費品已納的消費稅稅款。按當期生產(chǎn)領(lǐng)用數(shù)量扣除其已納消費稅;當期準予扣除的已納稅款=當期準予扣除的外購應(yīng)稅消費品買價×適用稅率,當期準予扣除的外購應(yīng)稅消費品買價=期初庫存的外購應(yīng)稅消費品的買價+當期購進的應(yīng)稅消費品的買價-期末庫存的外購應(yīng)稅消費品的買價。

13:26

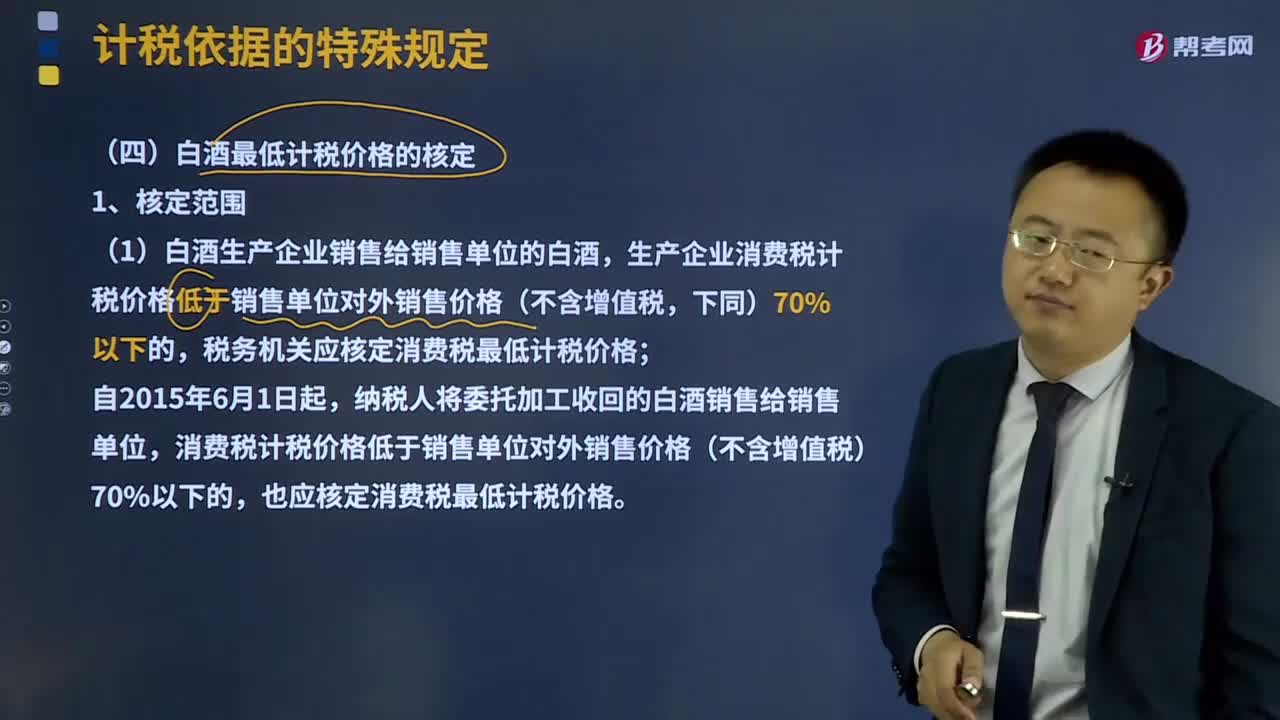

13:26白酒最低計稅價格應(yīng)該如何核定?:生產(chǎn)企業(yè)消費稅計稅價格低于銷售單位對外銷售價格(不含增值稅,(2)白酒消費稅最低計稅價格由白酒生產(chǎn)企業(yè)自行申報;(3)主管稅務(wù)機關(guān)應(yīng)將白酒生產(chǎn)企業(yè)申報的銷售給銷售單位的消費稅計稅價格低于銷售單位對外銷售價格70%以下、年銷售額1000萬元以上的各種白酒,稅務(wù)總局選擇其中部分白酒核定消費稅最低計稅價格,其他按規(guī)定需要核定消費稅最低計稅價格的白酒。

04:19

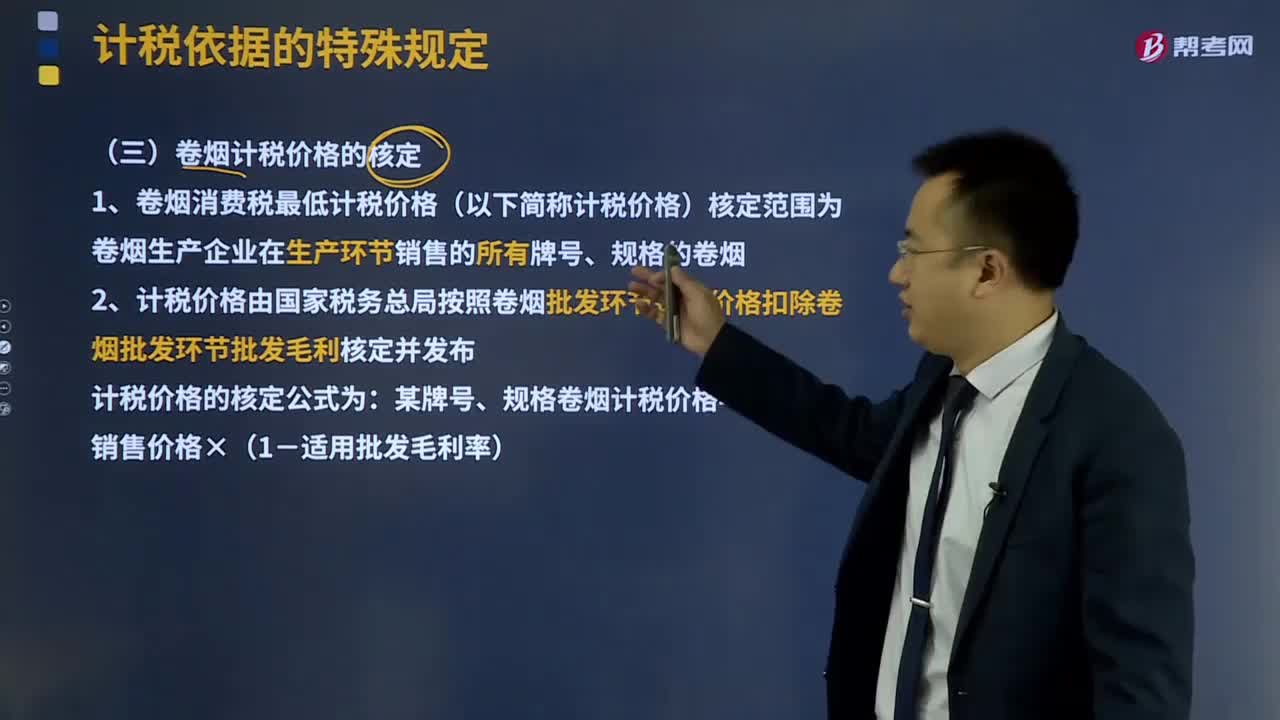

04:19卷煙計稅價格如何核定?:卷煙計稅價格如何核定?卷煙消費稅最低計稅價格(以下簡稱計稅價格)核定范圍為卷煙生產(chǎn)企業(yè)在生產(chǎn)環(huán)節(jié)銷售的所有牌號、規(guī)格的卷煙。計稅價格由國家稅務(wù)總局按照卷煙批發(fā)環(huán)節(jié)銷售價格扣除卷煙批發(fā)環(huán)節(jié)批發(fā)毛利核定并發(fā)布。計稅價格的核定公式為:某牌號、規(guī)格卷煙計稅價格=批發(fā)環(huán)節(jié)銷售價格×(1-適用批發(fā)毛利率),未經(jīng)國家稅務(wù)總局核定計稅價格的新牌號、新規(guī)格卷煙。生產(chǎn)企業(yè)應(yīng)按卷煙調(diào)撥價格申報納稅。

13:35

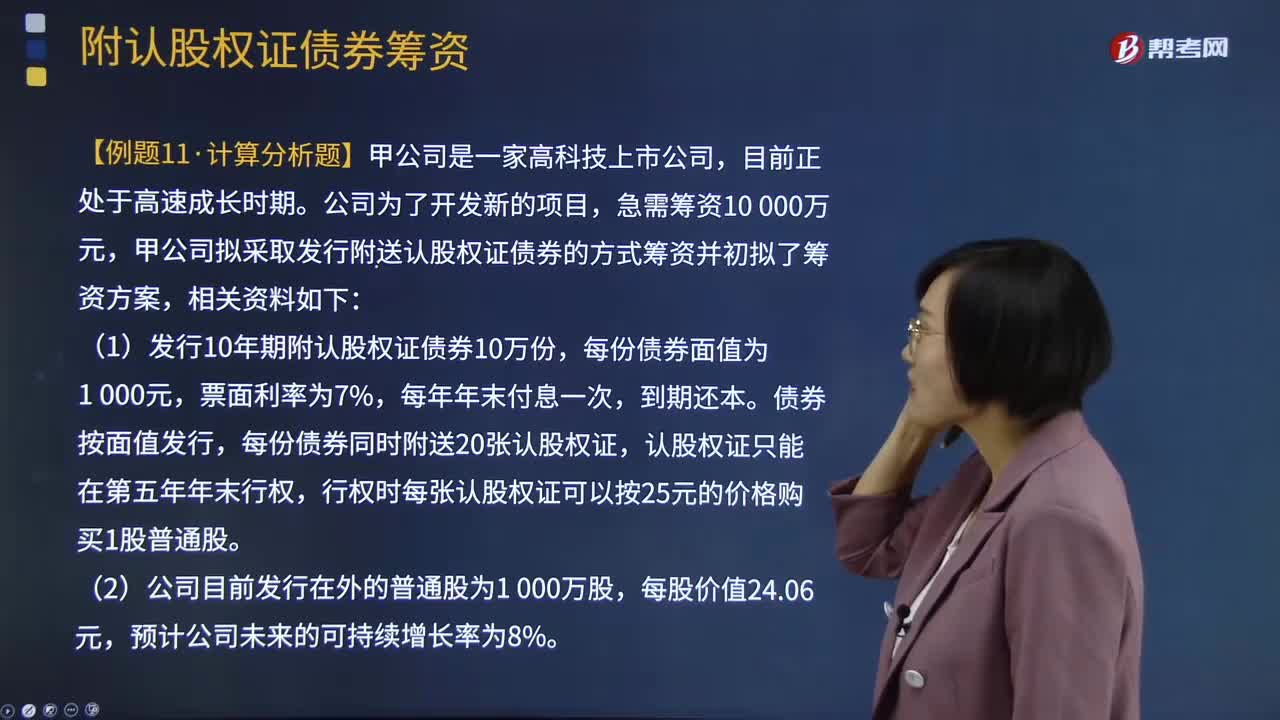

13:35附認股權(quán)證債券籌資如何計算?:附認股權(quán)證債券籌資如何計算?是債券加上認股權(quán)證的產(chǎn)品組合。債券利息現(xiàn)值+到期面值現(xiàn)值+(認股權(quán)證行權(quán)取得股票市價-行權(quán)支出)現(xiàn)值-購買價格=0,即附認股權(quán)證債券的稅前資本成本,甲公司擬采取發(fā)行附送認股權(quán)證債券的方式籌資并初擬了籌資方案:行權(quán)時每張認股權(quán)證可以按25元的價格購買1股普通股,(3)當前等風(fēng)險普通債券的平均利率為8%,由于認股權(quán)證和債券組合的風(fēng)險比普通債券風(fēng)險大:

11:38

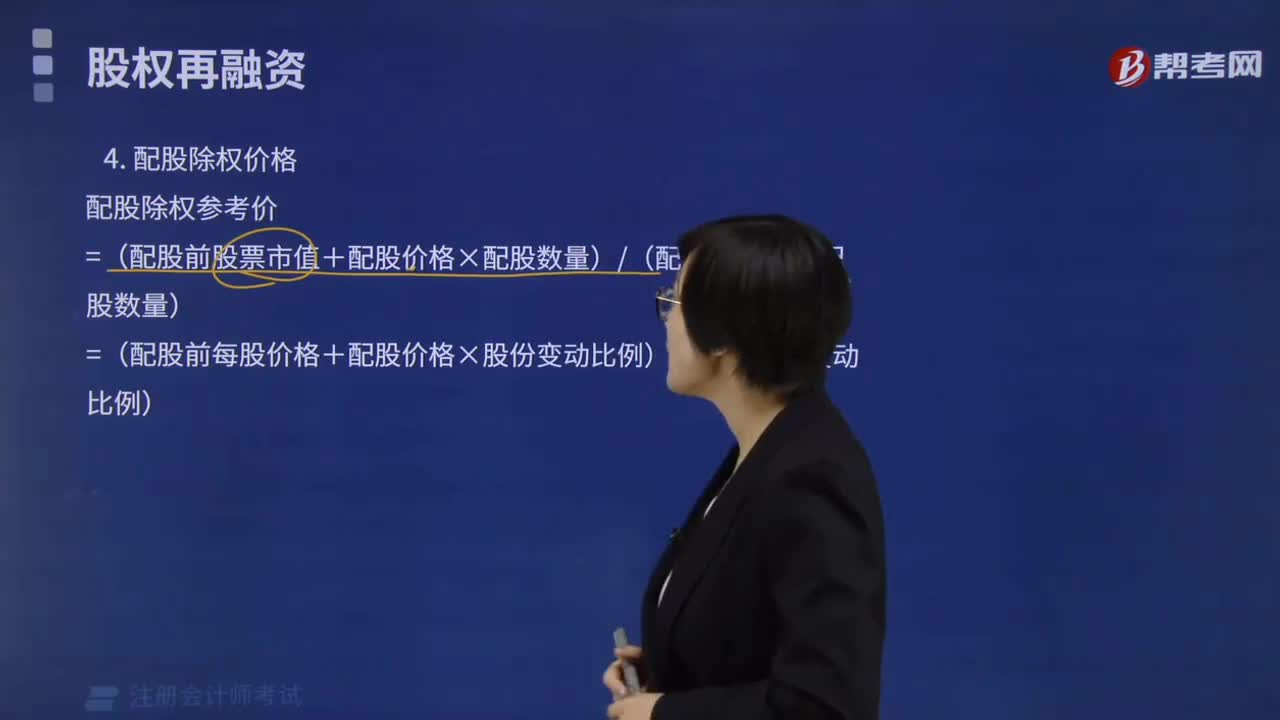

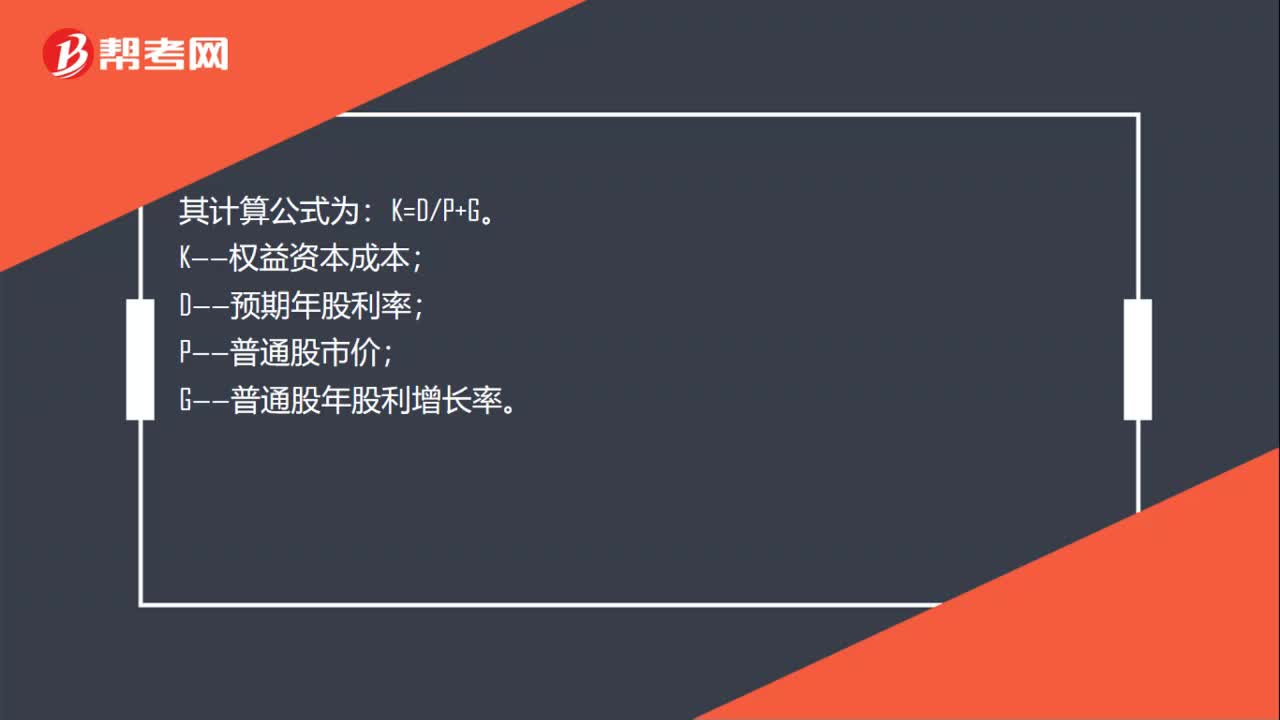

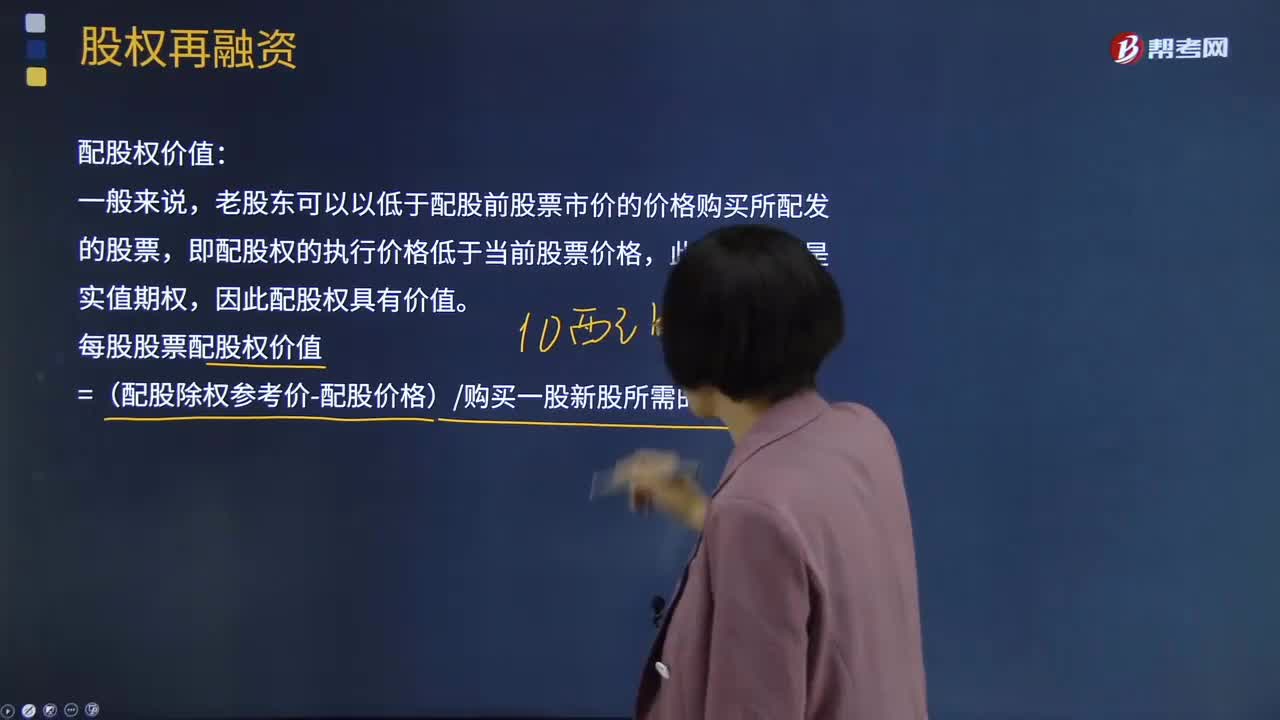

11:38什么是股權(quán)再融資的配股權(quán)價值?:老股東可以以低于配股前股票市價的價格購買所配發(fā)的股票,以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認購一定數(shù)量新發(fā)行股票的權(quán)利。每股股票配股權(quán)價值=(配股除權(quán)參考價-配股價格)購買一股新股所需的股數(shù),配股價格為配股說明書公布前20個交易日公司股票收盤價平均值的5元股的80%。配股后股票的價格應(yīng)等于配股除權(quán)價格。

05:01

05:01配股除權(quán)價格應(yīng)該如何計算?:配股除權(quán)價格應(yīng)該如何計算?以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。配股權(quán):原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認購一定數(shù)量新發(fā)行股票的權(quán)利。配股除權(quán)價格:配股除權(quán)參考價=(配股前股票市值+配股價格×配股數(shù)量)(配股前股數(shù)+配股數(shù)量),=(配股前每股價格+配股價格×股份變動比例)(1+股份變動比例)。2、除權(quán)價只是作為計算除權(quán)日股價漲跌幅度的基準。

11:21

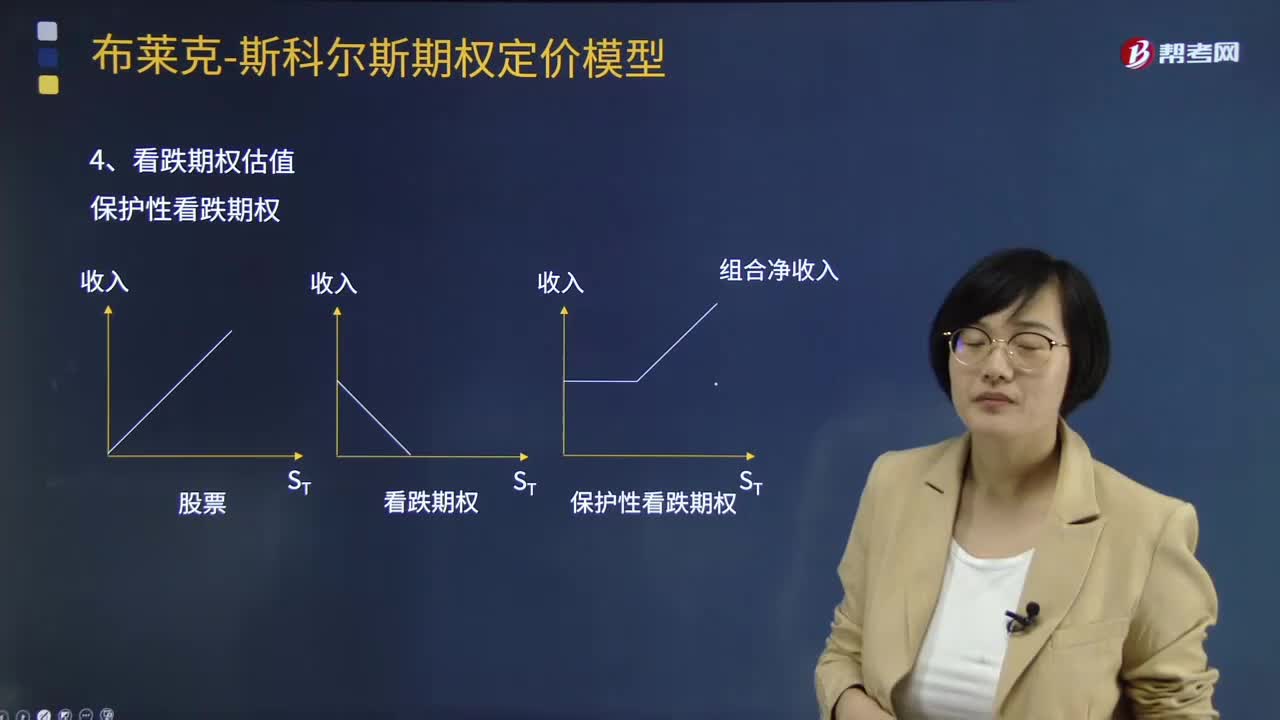

11:21期權(quán)定價模型如何計算看跌期權(quán)估值?:期權(quán)定價模型如何計算看跌期權(quán)估值?合約期限、股票現(xiàn)價、無風(fēng)險資產(chǎn)的利率水平以及交割價格等都會影響期權(quán)價格。保護性看跌期權(quán)成本=買看漲+買國債組合成本,假設(shè)看漲期權(quán)和看跌期權(quán)有相同的執(zhí)行價格和到期日,以該股票為標的資產(chǎn)的歐式看漲期權(quán)和歐式看跌期權(quán)的執(zhí)行價格均為24.96,如果看漲期權(quán)的價格為10元,看跌期權(quán)的價格為( )元,【解析】20+看跌期權(quán)價格=10+24.96(1+4%):

05:43

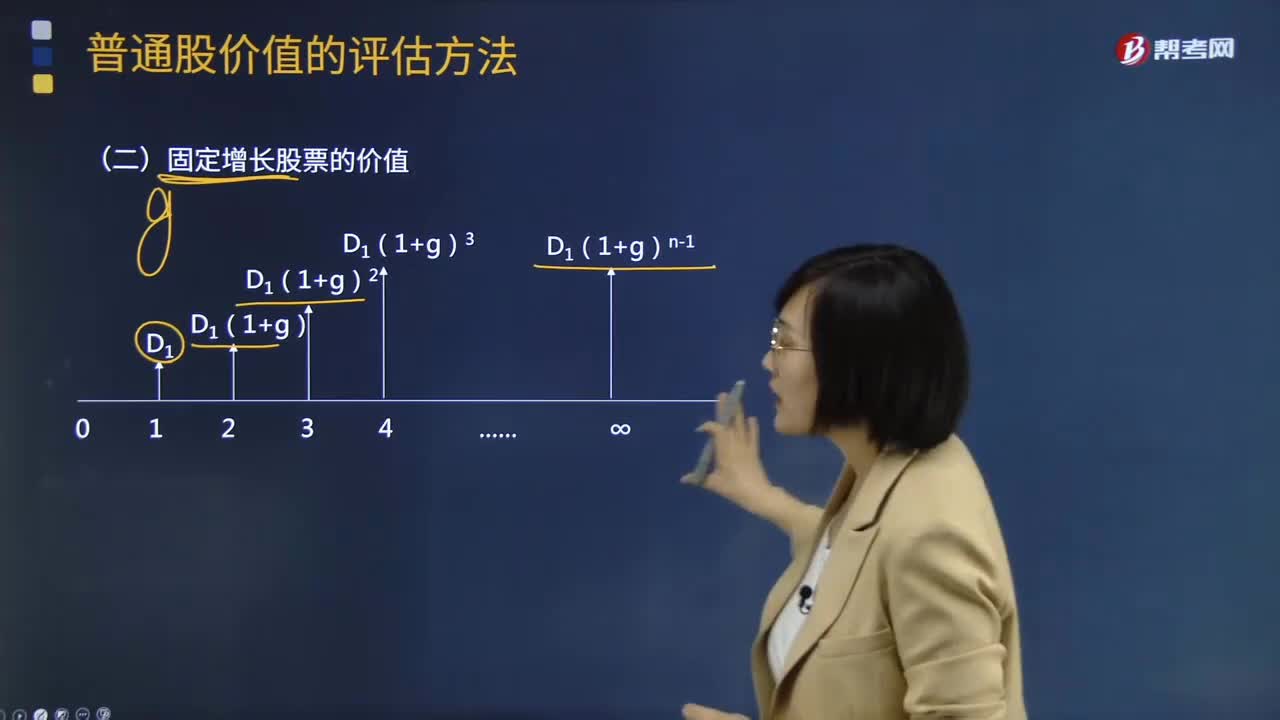

05:43如何計算固定增長股票的價值?:如何計算固定增長股票的價值?固定增長價值指的是股票在未來的一段時間內(nèi)呈現(xiàn)出固定增長模式,固定增長價值的股票,固定成長股票是指未來期內(nèi),股利成固定增長趨勢變動的股票。企業(yè)的股利不應(yīng)當是不變的,但就整個平均來說應(yīng)等于國民生產(chǎn)總值的成長率,或者說是真實的國民生產(chǎn)總值增長率加通貨膨脹率。【常見問題1】為什么0時點的股利不能作為股票估值的一部分,【答案】0時點的股利視為是已經(jīng)發(fā)放的股利。

01:40

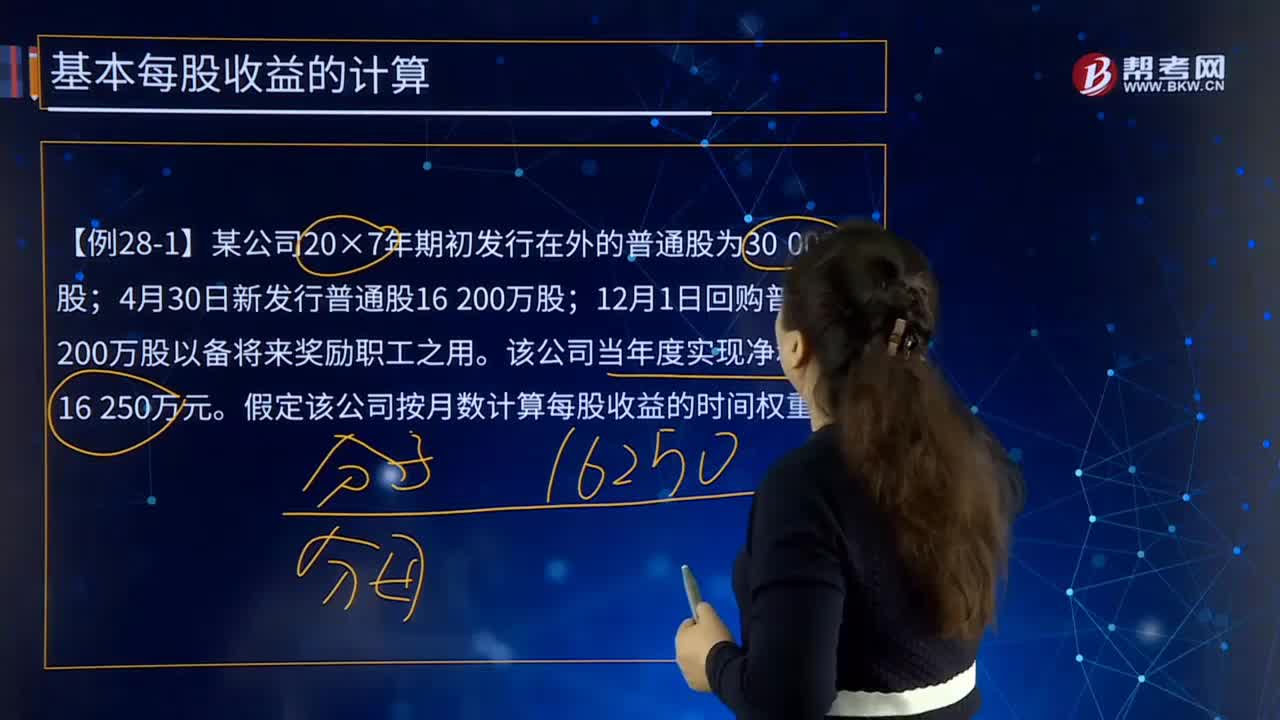

01:40零增長股票的價值如何計算?:零增長股票的價值如何計算?零增長說明每期股利相等,此時普通股票的價值相當于計算永續(xù)年金的現(xiàn)值。股票價值的含義:股票的價值是指其預(yù)期的未來現(xiàn)金流入的現(xiàn)值,股票的內(nèi)在價值”未來股利不變。其支付過程是一個永續(xù)年金,股票價值V=DrS。下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。【例題·計算分析題】每年分配股利2元,必要報酬率為16%,則股票價值?

05:30

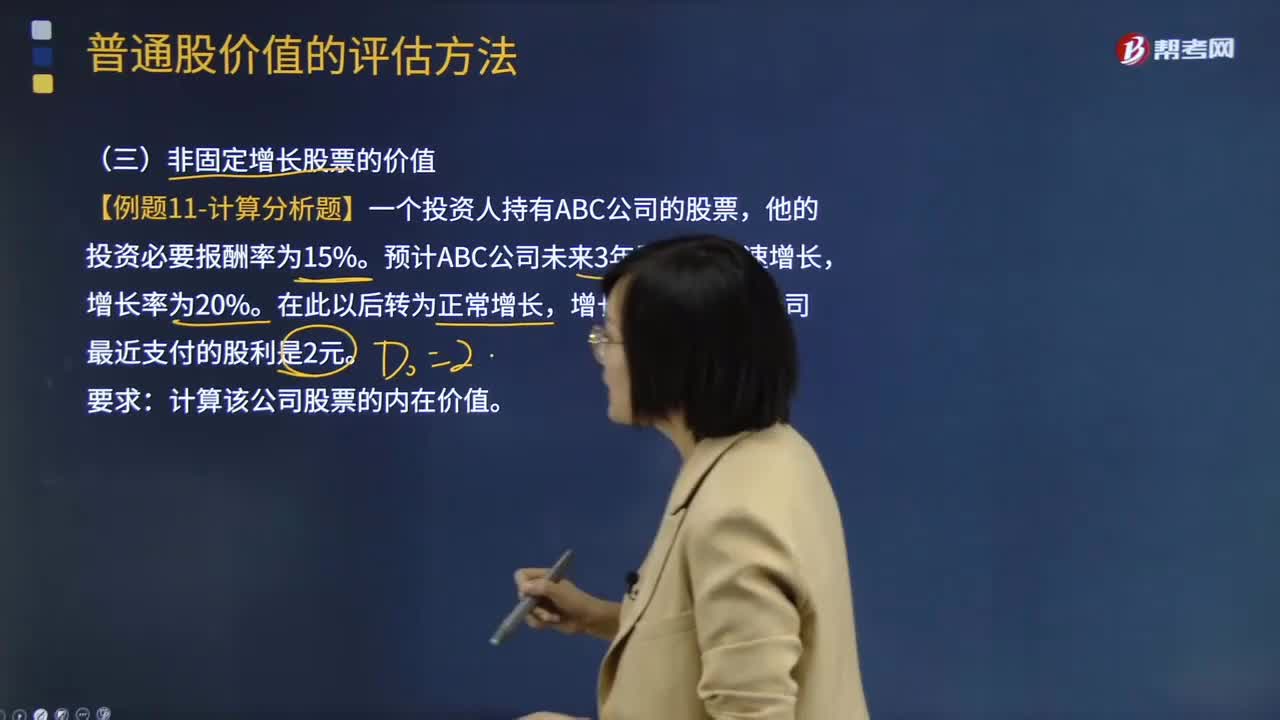

05:30非固定增長股票的價值應(yīng)該如何計算?:非固定增長股票的價值應(yīng)該如何計算?普通股是指股份公司依法發(fā)行的具有表決權(quán)和剩余索取權(quán)的一類股票。普通股價值(普通股的內(nèi)在價值)是指股票預(yù)期能夠提供的所有未來現(xiàn)金流量的現(xiàn)值。非固定增長股票的價值原理:未來現(xiàn)金流量的現(xiàn)值。隔年現(xiàn)金流量分別求現(xiàn)值:計算在第m年底的內(nèi)在價值,估值時點的股票價值=非正常增長期現(xiàn)值 + 固定增長期現(xiàn)值。【例題·計算分析題】一個投資人持有ABC公司的股票。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日