下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:36

00:36大額可轉(zhuǎn)讓定期存單是什么?:大額可轉(zhuǎn)讓定期存單是什么?大額可轉(zhuǎn)讓定期存單亦稱大額可轉(zhuǎn)讓存款證,是銀行印發(fā)的一種定期存款憑證,憑證上印有一定的票面金額、存入和到期日以及利率,到期后可按票面金額和規(guī)定利率提取全部本利,逾期存款不計息。大額可轉(zhuǎn)讓定期存單可流通轉(zhuǎn)讓,自由買賣。

00:29

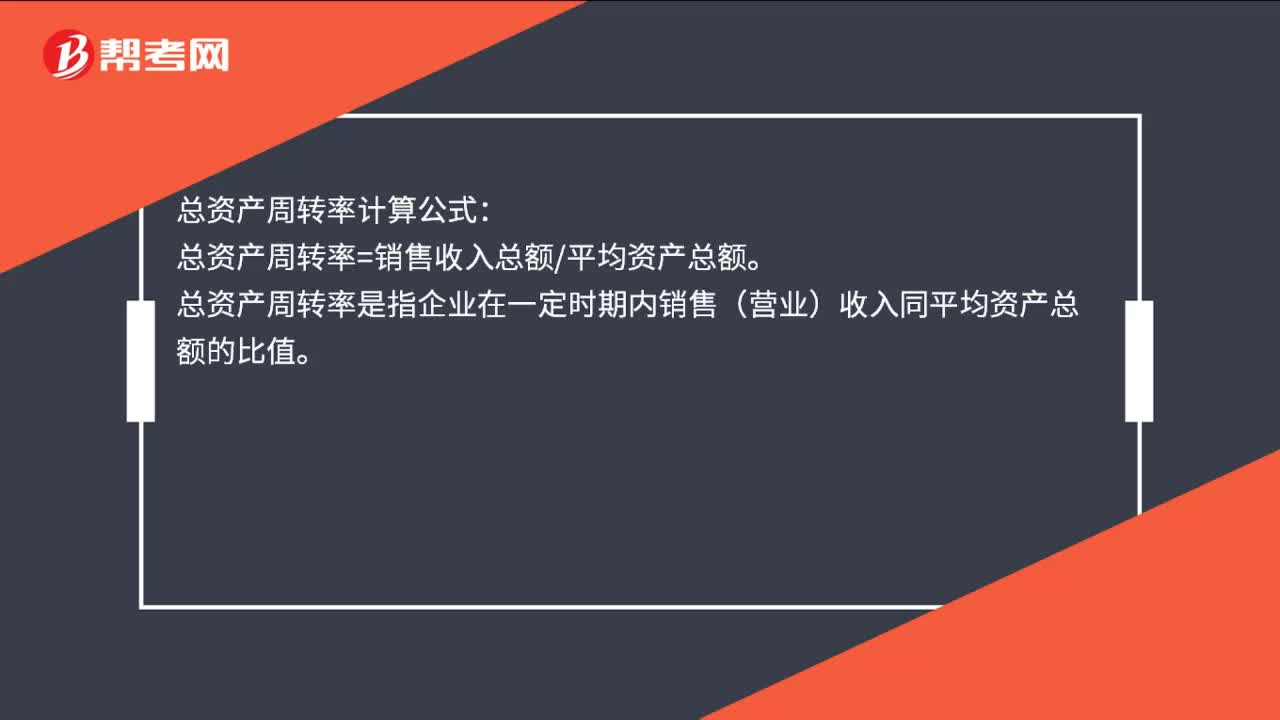

00:29總資產(chǎn)周轉(zhuǎn)率如何計算?:總資產(chǎn)周轉(zhuǎn)率如何計算?總資產(chǎn)周轉(zhuǎn)率計算公式:總資產(chǎn)周轉(zhuǎn)率=銷售收入總額平均資產(chǎn)總額。總資產(chǎn)周轉(zhuǎn)率是指企業(yè)在一定時期內(nèi)銷售(營業(yè))收入同平均資產(chǎn)總額的比值。

00:40

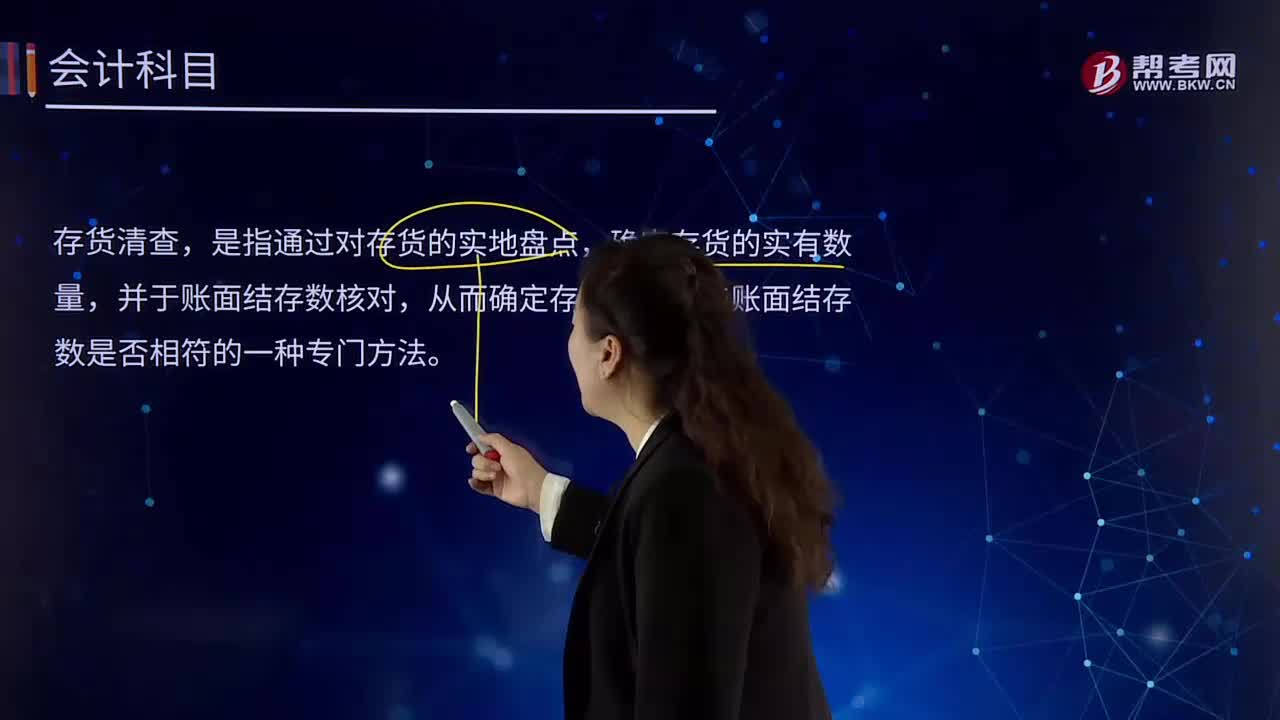

00:40什么是存貨清查?:是指通過對存貨的實地盤點,確定存貨的實有數(shù)量,并于賬面結(jié)存數(shù)核對,從而確定存貨實存數(shù)與賬面結(jié)存數(shù)是否相符的一種專門方法。存貨清查的目的。保護存貨物資的安全完整、保證賬實相符:存貨清查的時間和方法:存貨清查應(yīng)注意的幾個問題,必須對存貨進(jìn)行一次全面清查,還應(yīng)在年內(nèi)結(jié)合企業(yè)實際情況進(jìn)行定期或不定期的輪流或重點清查。應(yīng)注意存貨的質(zhì)量和儲存情況:①存貨清查的結(jié)果:賬實相符、盤虧和盤盈。盤虧:盤盈

00:28

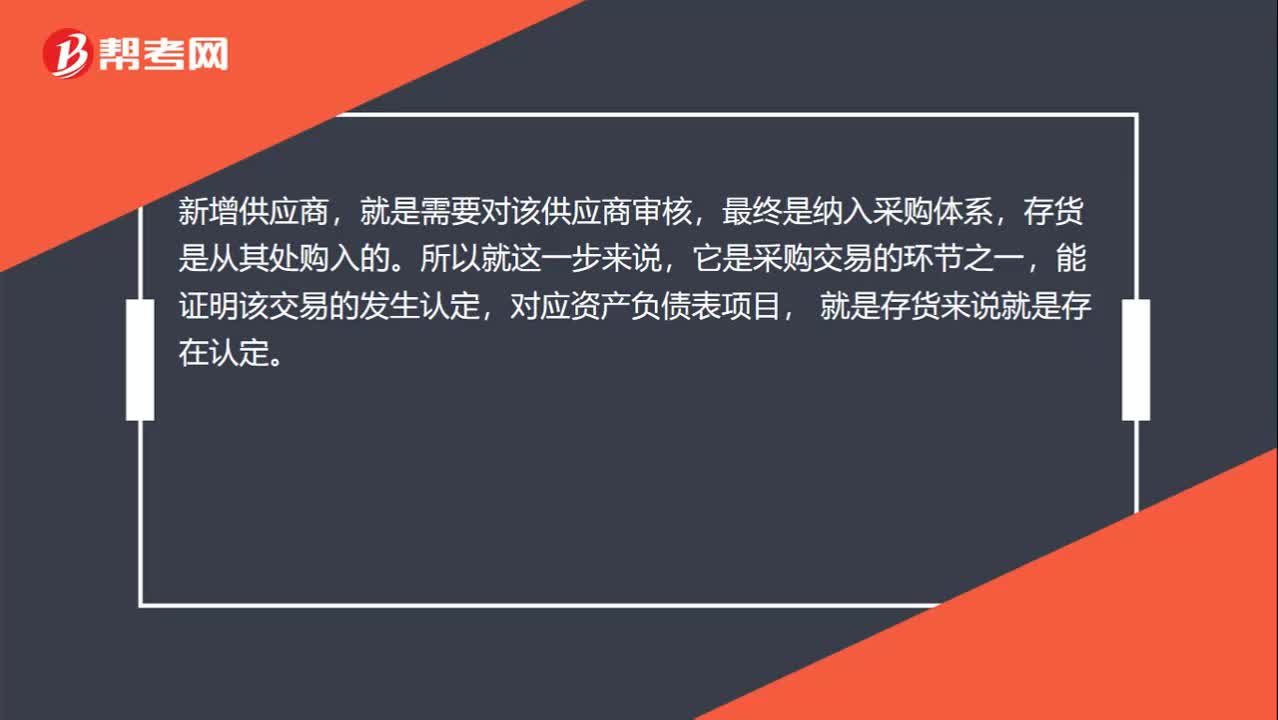

00:28新增供應(yīng)商為什么是存貨存在認(rèn)定?:新增供應(yīng)商為什么是存貨存在認(rèn)定?新增供應(yīng)商,就是需要對該供應(yīng)商審核,最終是納入采購體系,存貨是從其處購入的。所以就這一步來說,它是采購交易的環(huán)節(jié)之一,能證明該交易的發(fā)生認(rèn)定,對應(yīng)資產(chǎn)負(fù)債表項目,就是存貨來說就是存在認(rèn)定。

00:37

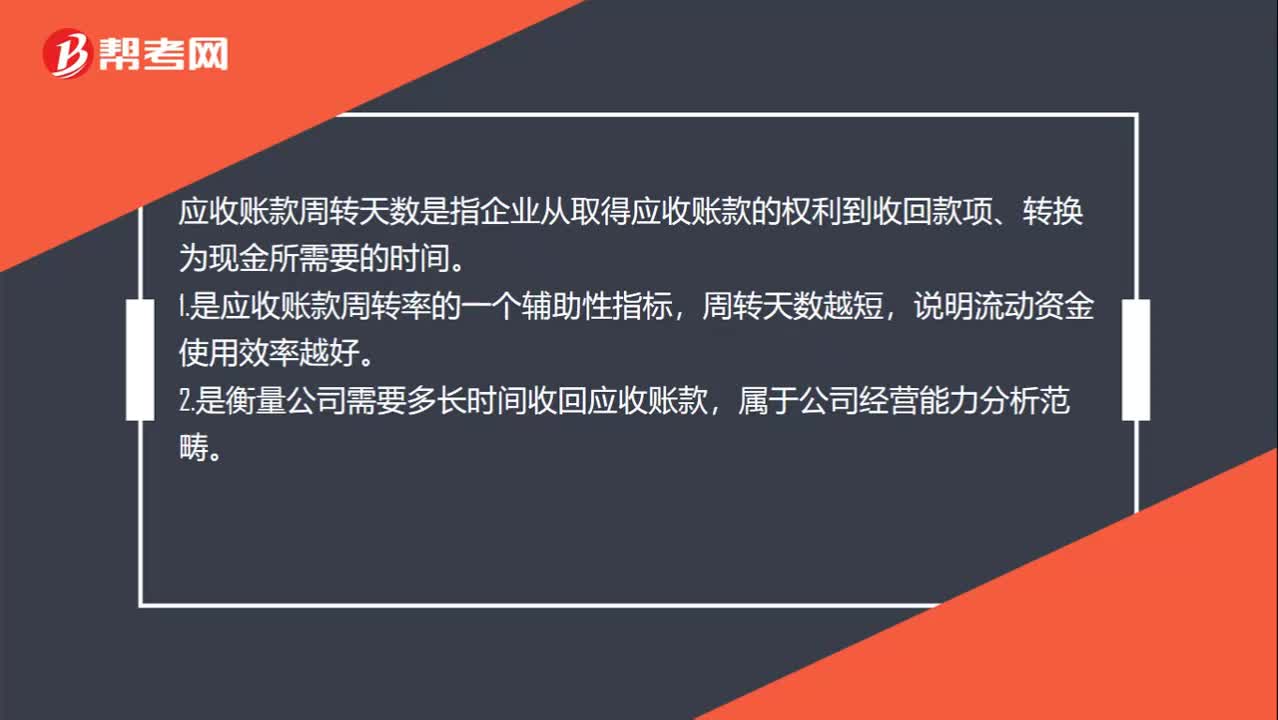

00:37應(yīng)收賬款周轉(zhuǎn)天數(shù)是什么?:應(yīng)收賬款周轉(zhuǎn)天數(shù)是什么?應(yīng)收賬款周轉(zhuǎn)天數(shù)是指企業(yè)從取得應(yīng)收賬款的權(quán)利到收回款項、轉(zhuǎn)換為現(xiàn)金所需要的時間。1.是應(yīng)收賬款周轉(zhuǎn)率的一個輔助性指標(biāo),周轉(zhuǎn)天數(shù)越短,說明流動資金使用效率越好。2.是衡量公司需要多長時間收回應(yīng)收賬款,屬于公司經(jīng)營能力分析范疇。

00:47

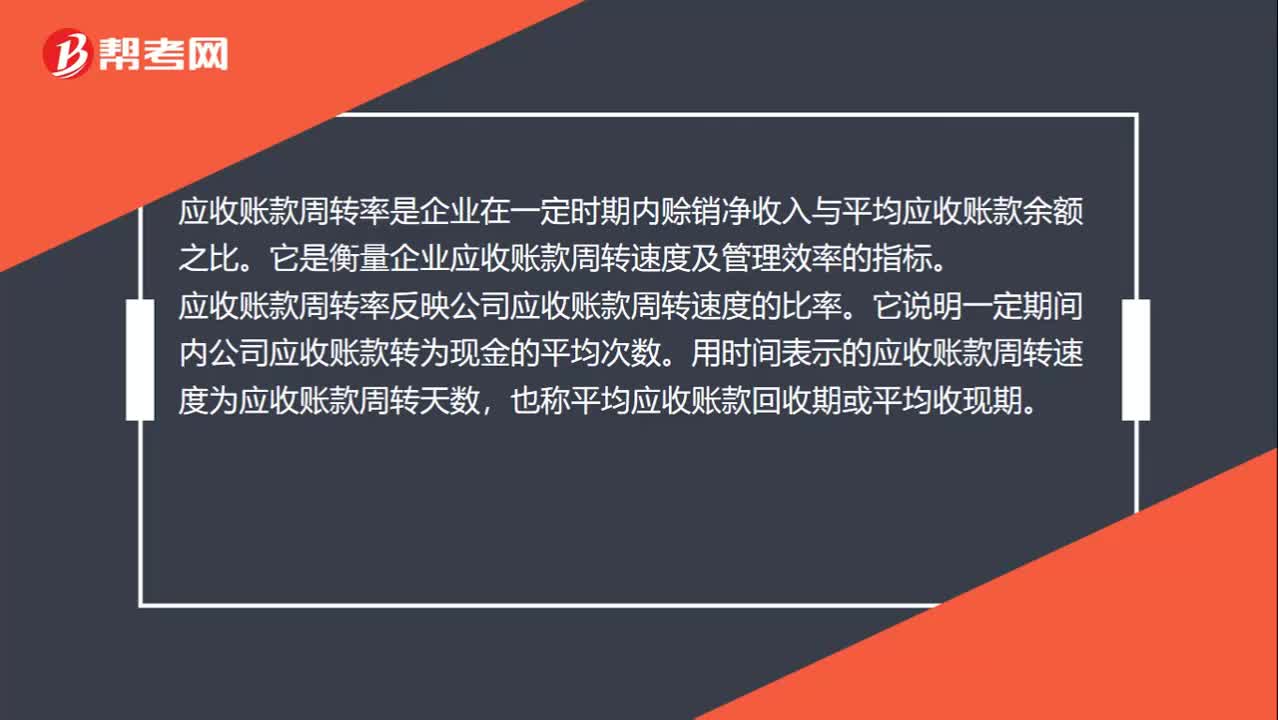

00:47應(yīng)收賬款周轉(zhuǎn)率是什么?:應(yīng)收賬款周轉(zhuǎn)率是什么?應(yīng)收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應(yīng)收賬款余額之比。它是衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度及管理效率的指標(biāo)。應(yīng)收賬款周轉(zhuǎn)率反映公司應(yīng)收賬款周轉(zhuǎn)速度的比率。它說明一定期間內(nèi)公司應(yīng)收賬款轉(zhuǎn)為現(xiàn)金的平均次數(shù)。用時間表示的應(yīng)收賬款周轉(zhuǎn)速度為應(yīng)收賬款周轉(zhuǎn)天數(shù),也稱平均應(yīng)收賬款回收期或平均收現(xiàn)期。

00:27

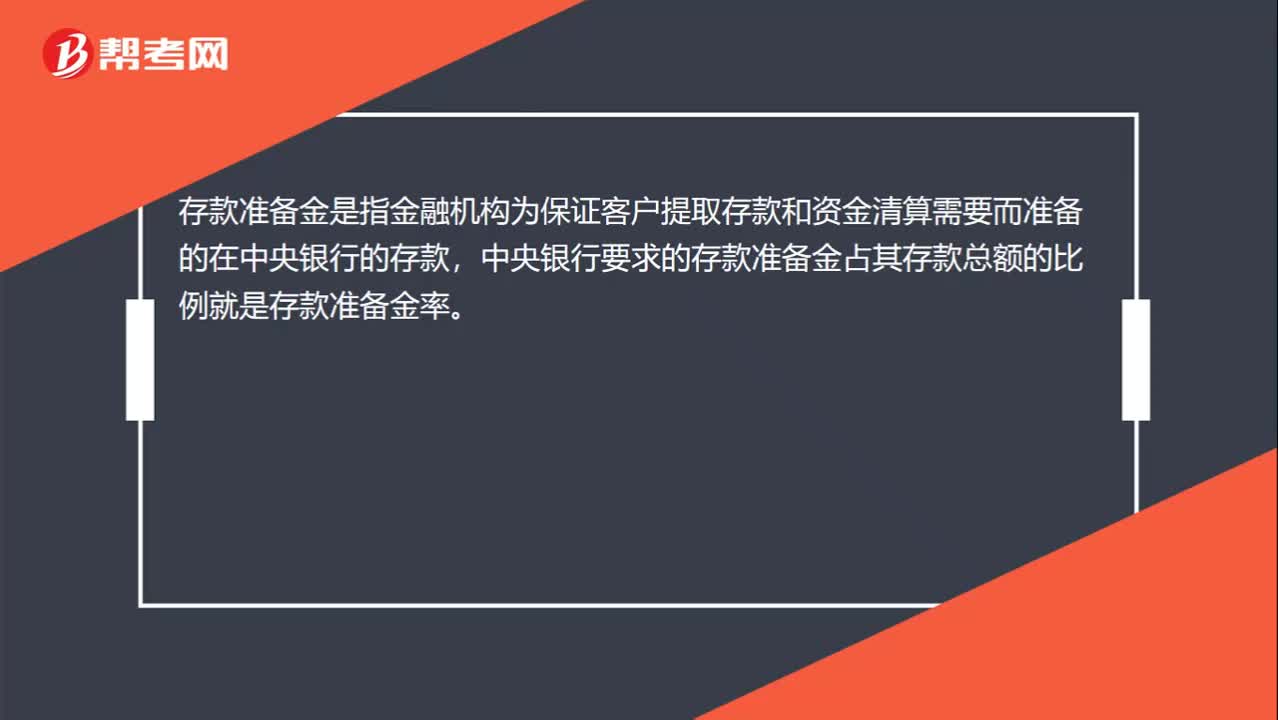

00:27法定存款準(zhǔn)備金率是什么?:法定存款準(zhǔn)備金率是什么?存款準(zhǔn)備金是指金融機構(gòu)為保證客戶提取存款和資金清算需要而準(zhǔn)備的在中央銀行的存款,中央銀行要求的存款準(zhǔn)備金占其存款總額的比例就是存款準(zhǔn)備金率。

00:22

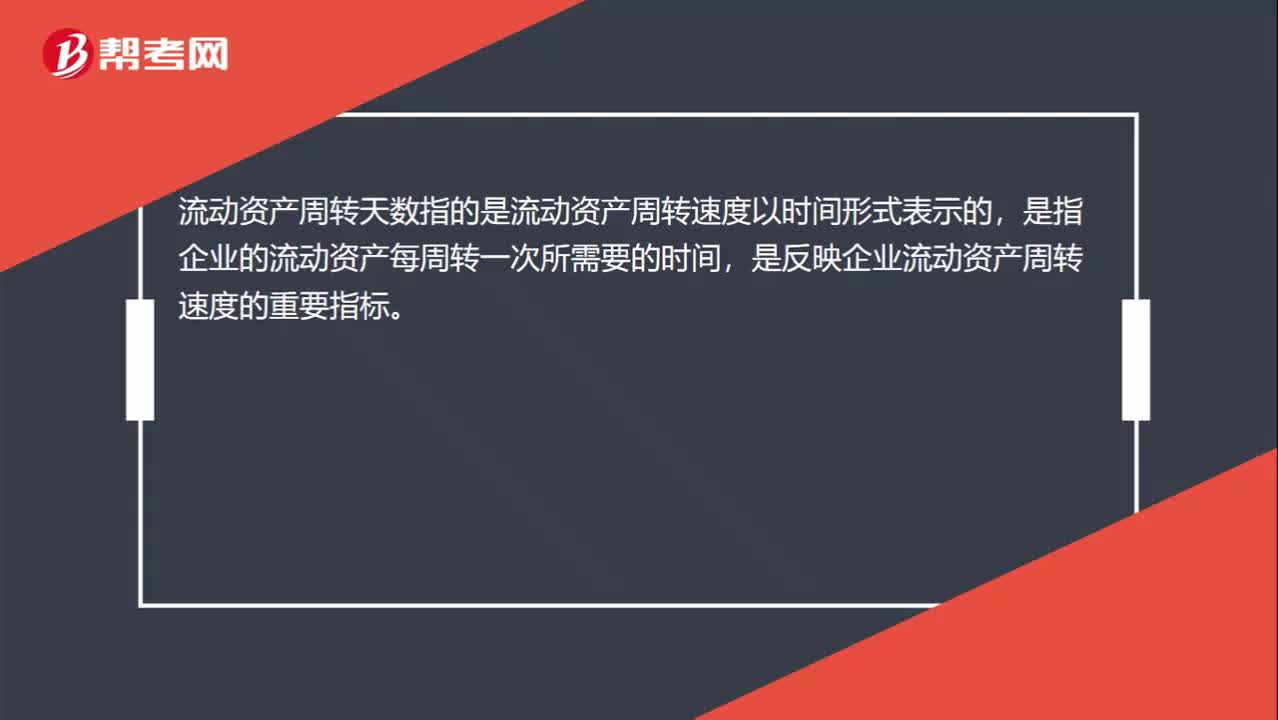

00:22流動資產(chǎn)周轉(zhuǎn)天數(shù)是什么?:流動資產(chǎn)周轉(zhuǎn)天數(shù)是什么?流動資產(chǎn)周轉(zhuǎn)天數(shù)指的是流動資產(chǎn)周轉(zhuǎn)速度以時間形式表示的,是指企業(yè)的流動資產(chǎn)每周轉(zhuǎn)一次所需要的時間,是反映企業(yè)流動資產(chǎn)周轉(zhuǎn)速度的重要指標(biāo)。

07:35

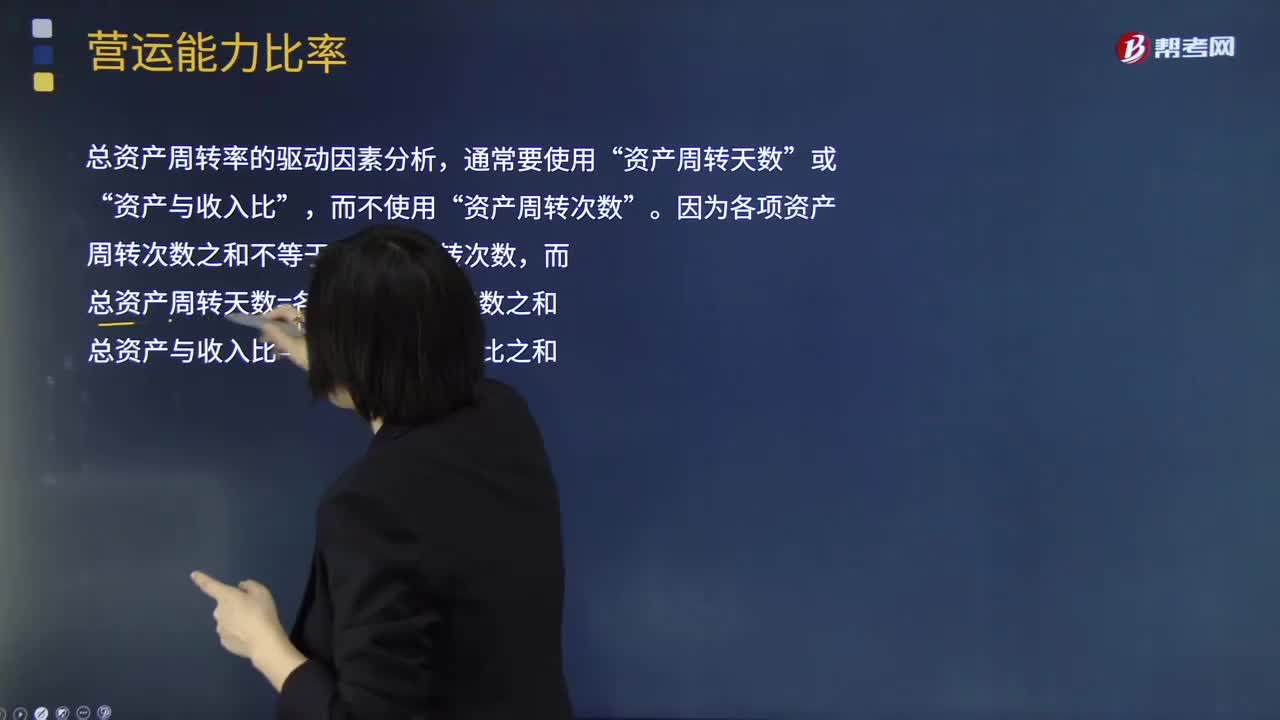

07:35流動資產(chǎn)周轉(zhuǎn)率、營運資本周轉(zhuǎn)率、非流動資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率的具體內(nèi)容分別指什么?:流動資產(chǎn)周轉(zhuǎn)率、營運資本周轉(zhuǎn)率、非流動資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率的具體內(nèi)容分別指什么?流動資產(chǎn)周轉(zhuǎn)率指企業(yè)一定時期內(nèi)主營業(yè)務(wù)收入凈額同平均流動資產(chǎn)總額的比率,流動資產(chǎn)周轉(zhuǎn)率是評價企業(yè)資產(chǎn)利用率的一個重要指標(biāo)。總資產(chǎn)周轉(zhuǎn)率是企業(yè)一定時期的銷售收入凈額與平均資產(chǎn)總額之比,(1)流動資產(chǎn)周轉(zhuǎn)次數(shù)=營業(yè)收入流動資產(chǎn)“(2)流動資產(chǎn)周轉(zhuǎn)天數(shù)=365流動資產(chǎn)周轉(zhuǎn)次數(shù)”

03:49

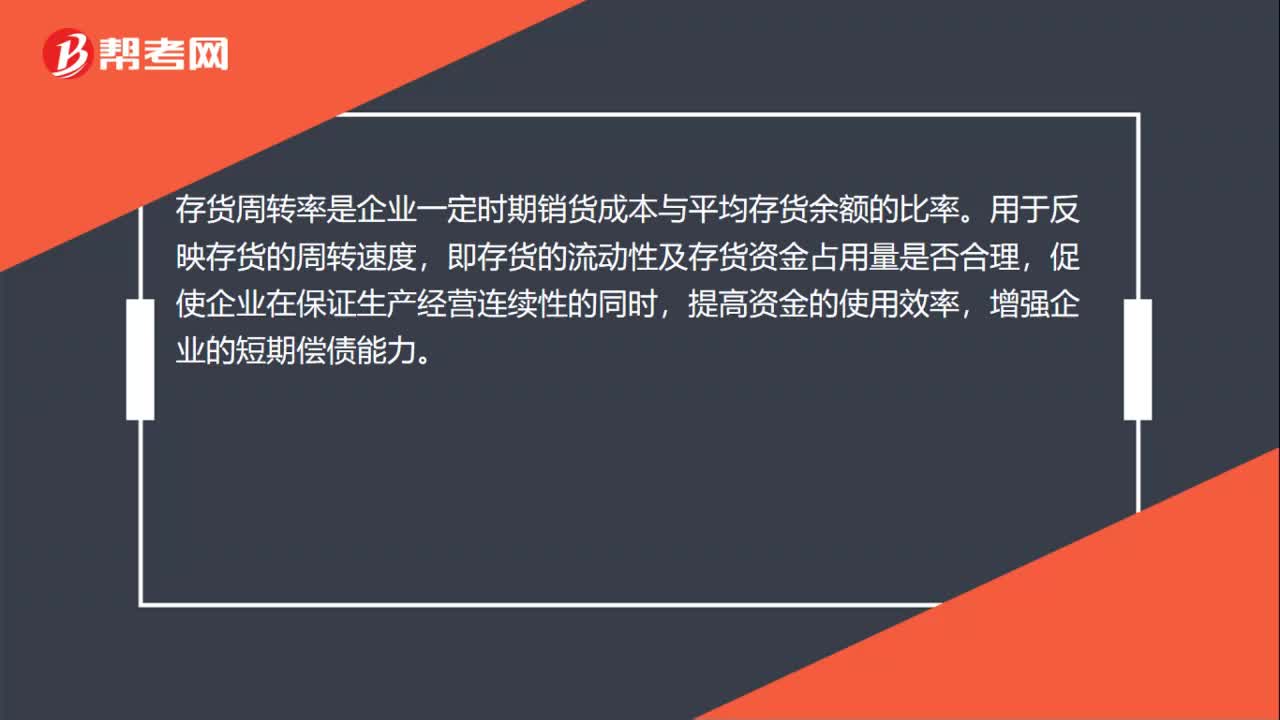

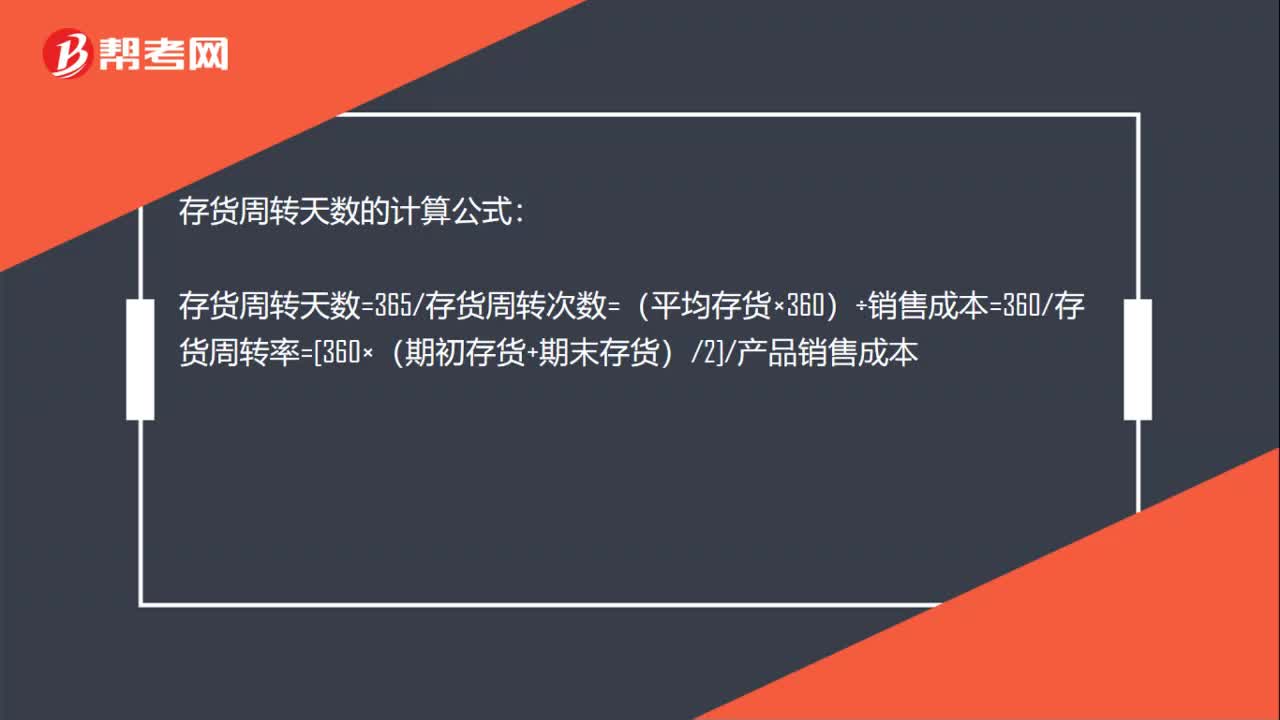

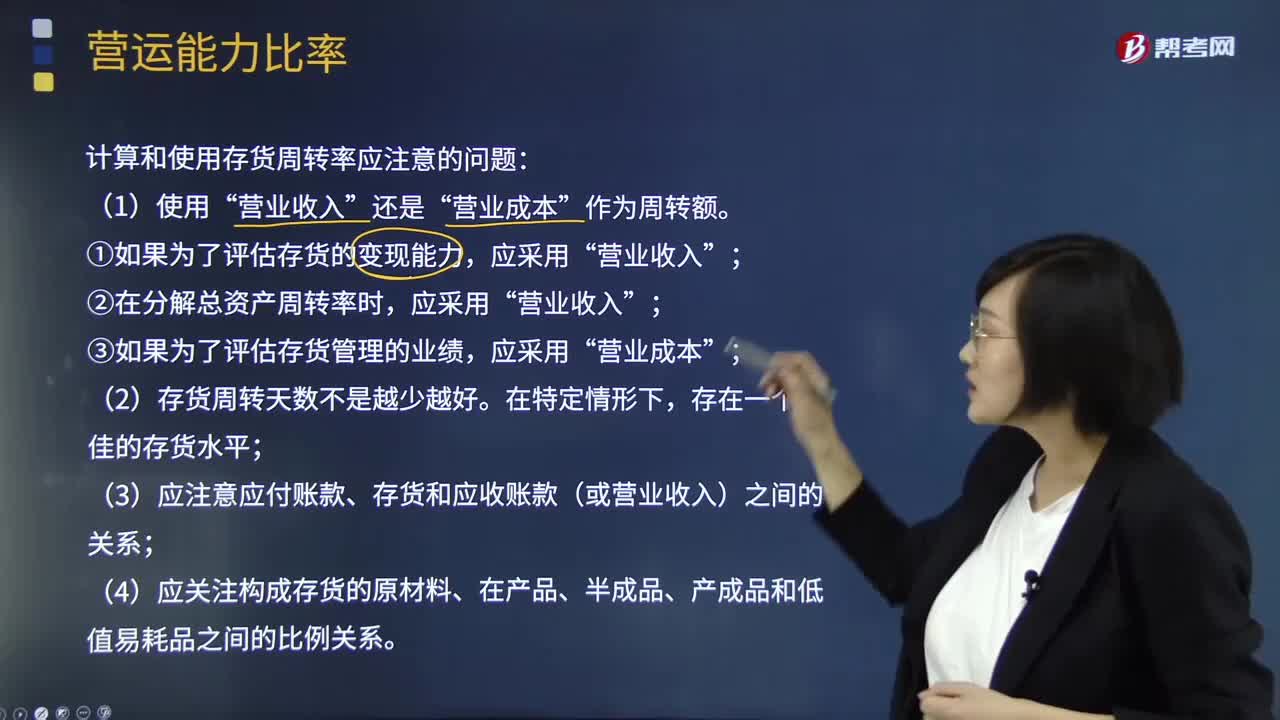

03:49什么是營運能力比率中的存貨周轉(zhuǎn)率?:什么是營運能力比率中的存貨周轉(zhuǎn)率?是企業(yè)一定時期營業(yè)成本銷貨成本與平均存貨余額的比率。即存貨的流動性及存貨資金占用量是否合理,存貨周轉(zhuǎn)率是對流動資產(chǎn)周轉(zhuǎn)率的補充說明,是衡量企業(yè)投入生產(chǎn)、存貨管理水平、銷售收回能力的綜合性指標(biāo)。(1)存貨周轉(zhuǎn)次數(shù)=營業(yè)收入存貨:計算和使用存貨周轉(zhuǎn)率應(yīng)注意的問題“(3)應(yīng)注意應(yīng)付賬款、存貨和應(yīng)收賬款(或營業(yè)收入)之間的關(guān)系。管理層擬用存貨周轉(zhuǎn)率評價全年存貨管理業(yè)績。

07:12

07:12怎樣理解應(yīng)收賬款周轉(zhuǎn)率?:應(yīng)收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應(yīng)收賬款余額之比。它是衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度及管理效率的指標(biāo)。(1)應(yīng)收賬款周轉(zhuǎn)次數(shù)=營業(yè)收入應(yīng)收賬款:(2)應(yīng)收賬款周轉(zhuǎn)天數(shù)=365應(yīng)收賬款周轉(zhuǎn)次數(shù)。計算和使用應(yīng)收賬款周轉(zhuǎn)率應(yīng)注意的問題。(2)應(yīng)收賬款年末余額的可靠性問題;應(yīng)按未計提壞賬準(zhǔn)備前的應(yīng)收賬款計算,計算應(yīng)收賬款周轉(zhuǎn)率用銷售收入還是賒銷收入,要用賒銷收入計算應(yīng)收賬款周轉(zhuǎn)率。

00:38

00:38稅率的定義是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,也是衡量稅負(fù)輕重與否的重要標(biāo)志。稅率的三個分類:首先聲明,我們認(rèn)為教材把超額累進(jìn)稅率和超率累進(jìn)稅率并列不太完美,既然是理論,那就應(yīng)當(dāng)像以前一樣,累進(jìn)稅率分為超額累進(jìn)稅率、全額累進(jìn)稅率、超率累進(jìn)稅率。主要分為比例稅率、累進(jìn)稅率和定額稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日