下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

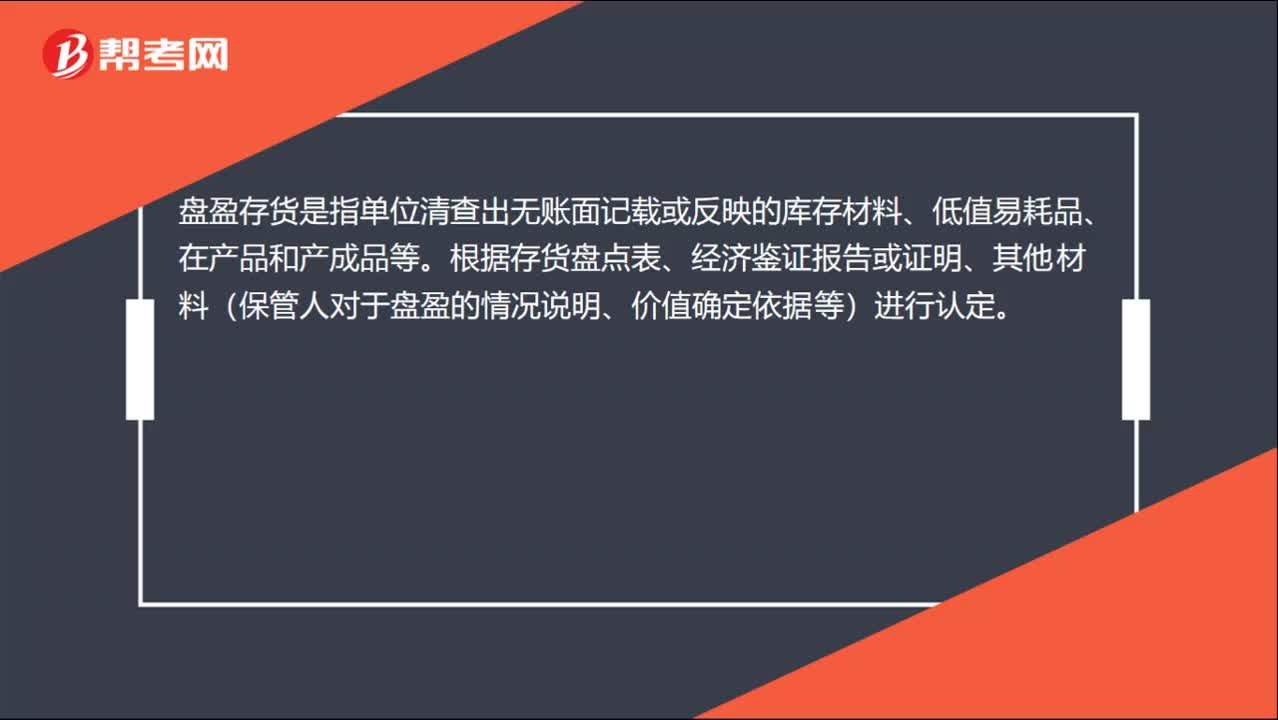

00:24存貨盤盈是什么?:存貨盤盈是指單位清查出無賬面記載或反映的庫存材料、材料和產(chǎn)成品等根據(jù)存貨盤點(diǎn)表、經(jīng)濟(jì)鑒證報告或證明、其他材料(保管人對于盤盈的情況說明、價值確定依據(jù)等)進(jìn)行認(rèn)定。

00:41

00:41存貨盤虧是什么?:存貨盤虧是什么?存貨盤虧是盤點(diǎn)后存貨的賬面結(jié)存數(shù)大于實際結(jié)存數(shù)的情況。企業(yè)在生產(chǎn)經(jīng)營過程中除正常損失外,因自然災(zāi)害、管理不善等原因造成貨物的損毀,主要包括外購貨物和自制半成品、在產(chǎn)品、產(chǎn)成品的短少,即稅法中所稱的“非正常損失”存貨盤虧的三種情況。難以避免的盤點(diǎn)虧損、人為造成的盤點(diǎn)虧損、自然原因?qū)е碌谋P點(diǎn)虧損:

00:22

00:22存貨科目是什么?:存貨科目是指企業(yè)或商家在日常活動中持有以備出售的原料或產(chǎn)品、處在生產(chǎn)過程中的產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料、物料、銷售存?zhèn)}等。

00:36

00:36存貨監(jiān)盤是什么?:存貨監(jiān)盤是什么?存貨監(jiān)盤是審計人員現(xiàn)場監(jiān)督被審計單位各種實物資產(chǎn)及現(xiàn)金、有價證券等的盤點(diǎn),并進(jìn)行適當(dāng)?shù)某椴椤徲嬋藛T對存貨審計的目標(biāo)是獲取充分、適當(dāng)?shù)膶徲嬜C據(jù),以便確證被審計單位管理當(dāng)局對會計報表的有關(guān)認(rèn)定。通常情況下,存貨對企業(yè)經(jīng)營特點(diǎn)的反映強(qiáng)于其他資產(chǎn)項目。

00:18

00:18原材料盤虧損失計入什么科目?:原材料盤虧損失計入什么科目?原材料盤虧損失是由于經(jīng)營損失或管理不善計入管理費(fèi)用,是由于非常損失計入營業(yè)外支出。

00:21

00:21利息收入計入什么科目?:利息收入計入什么科目?一般企業(yè)的利息收入屬于損益類科目,在財務(wù)費(fèi)用下核算;金融類企業(yè)利息收入,計入“主營業(yè)務(wù)收入”會計科目。

01:47

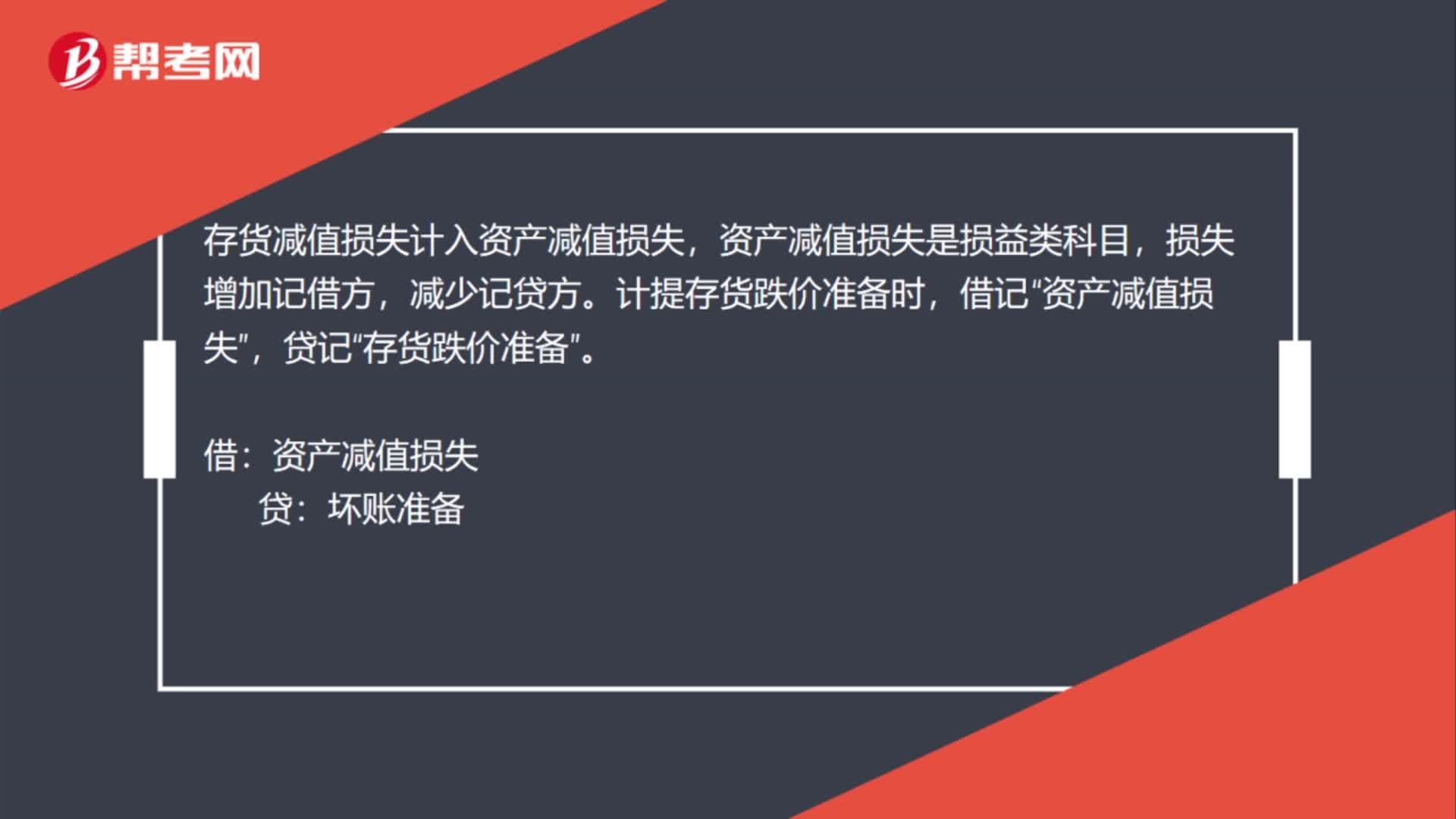

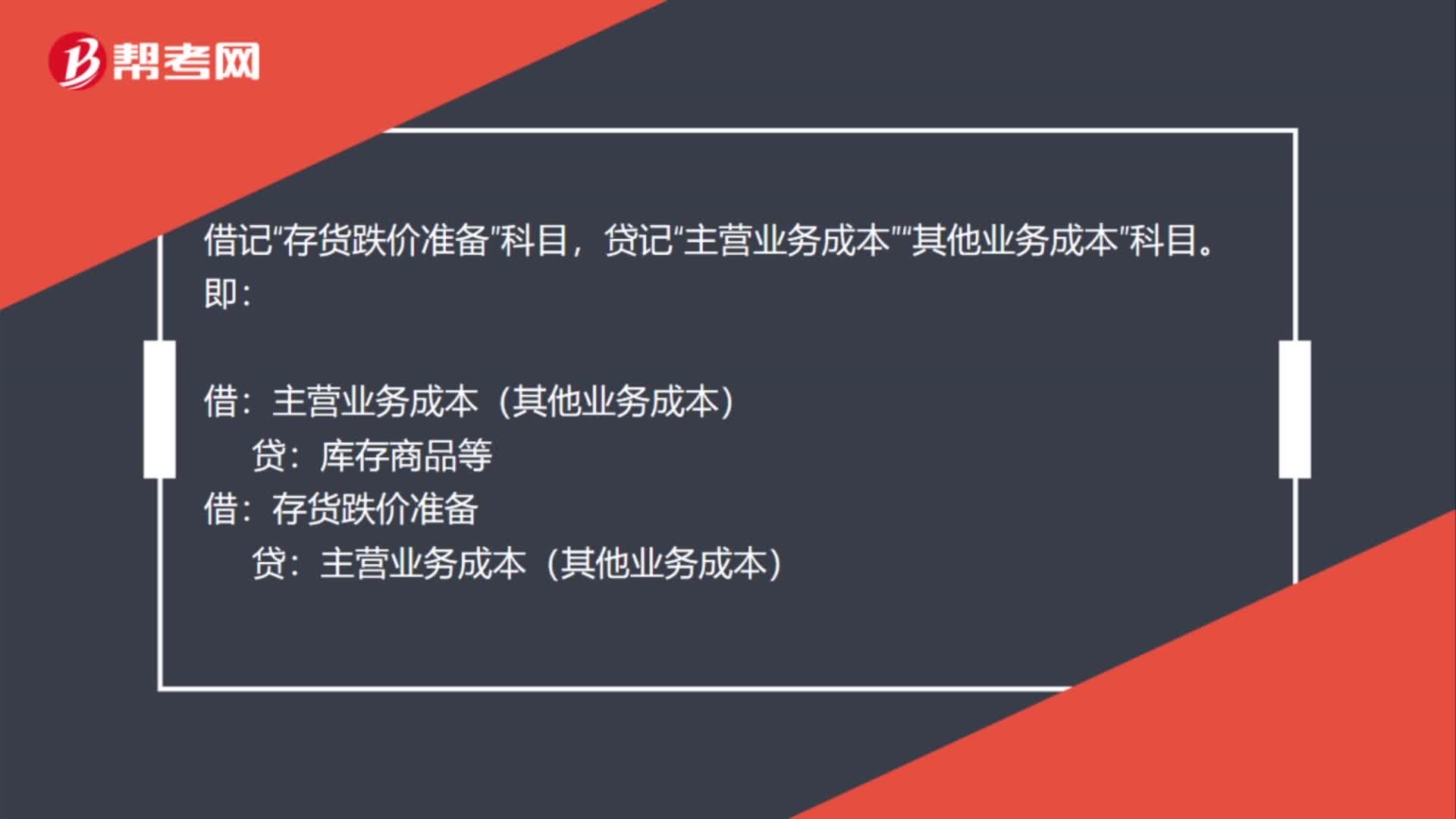

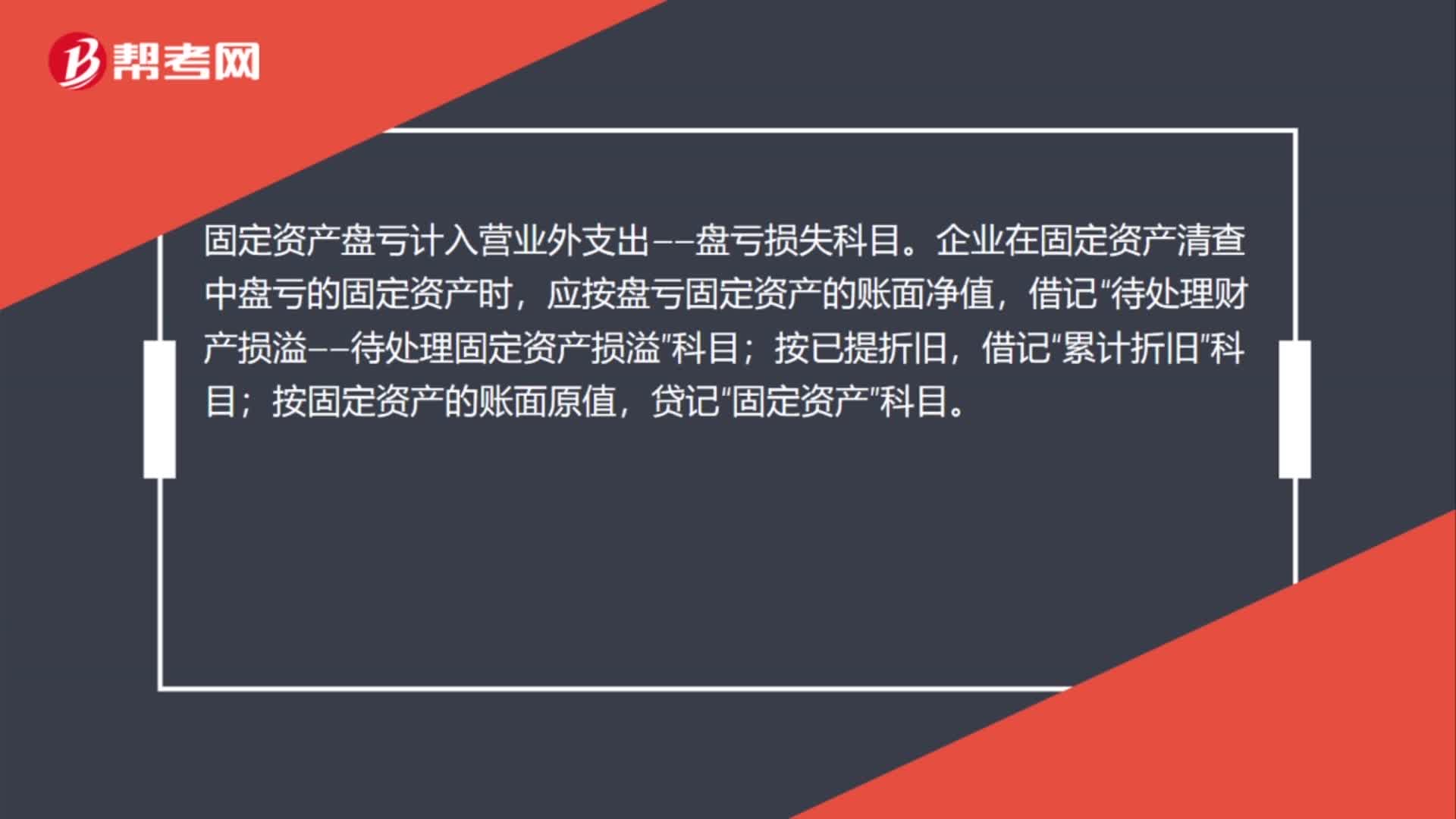

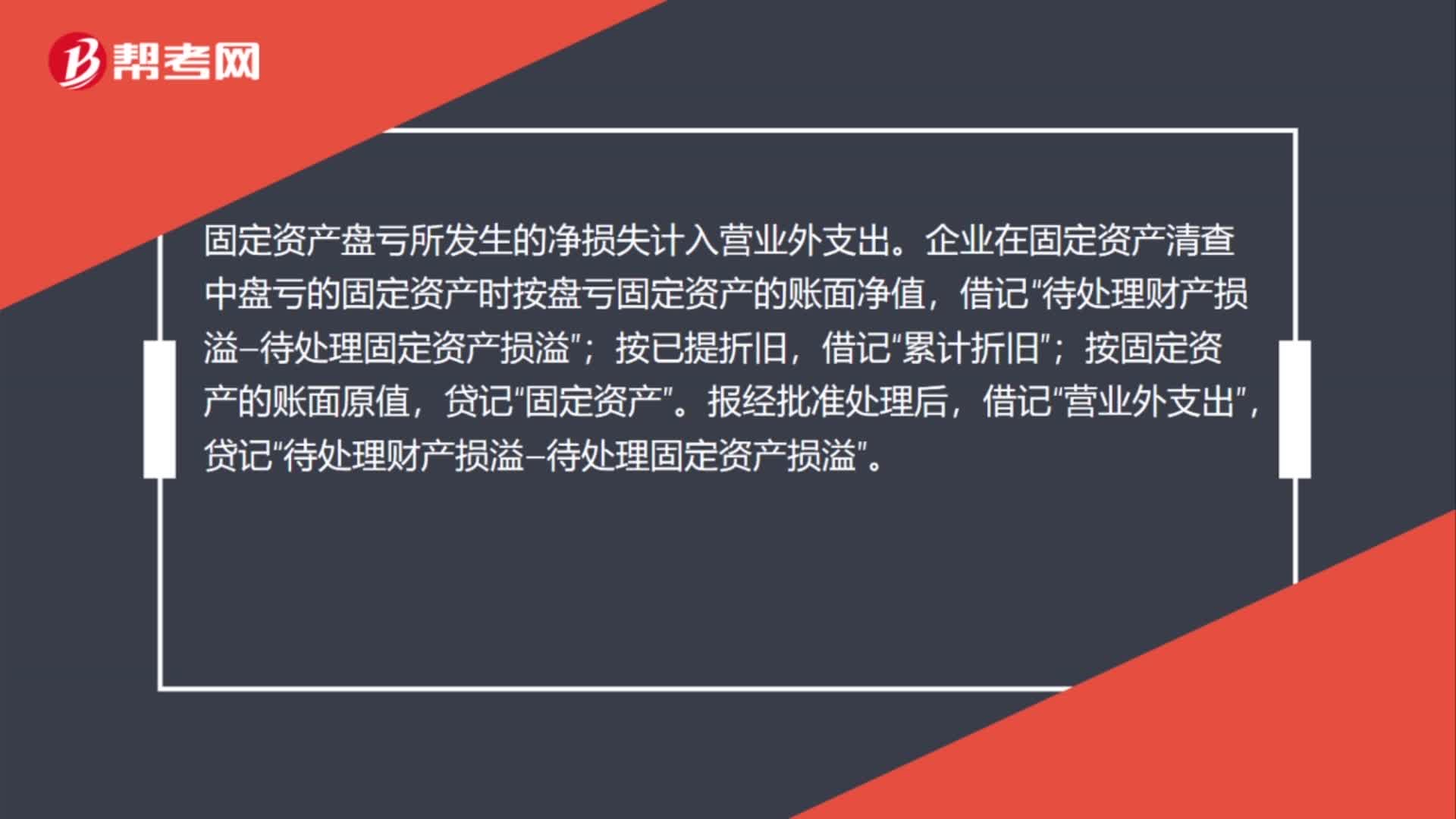

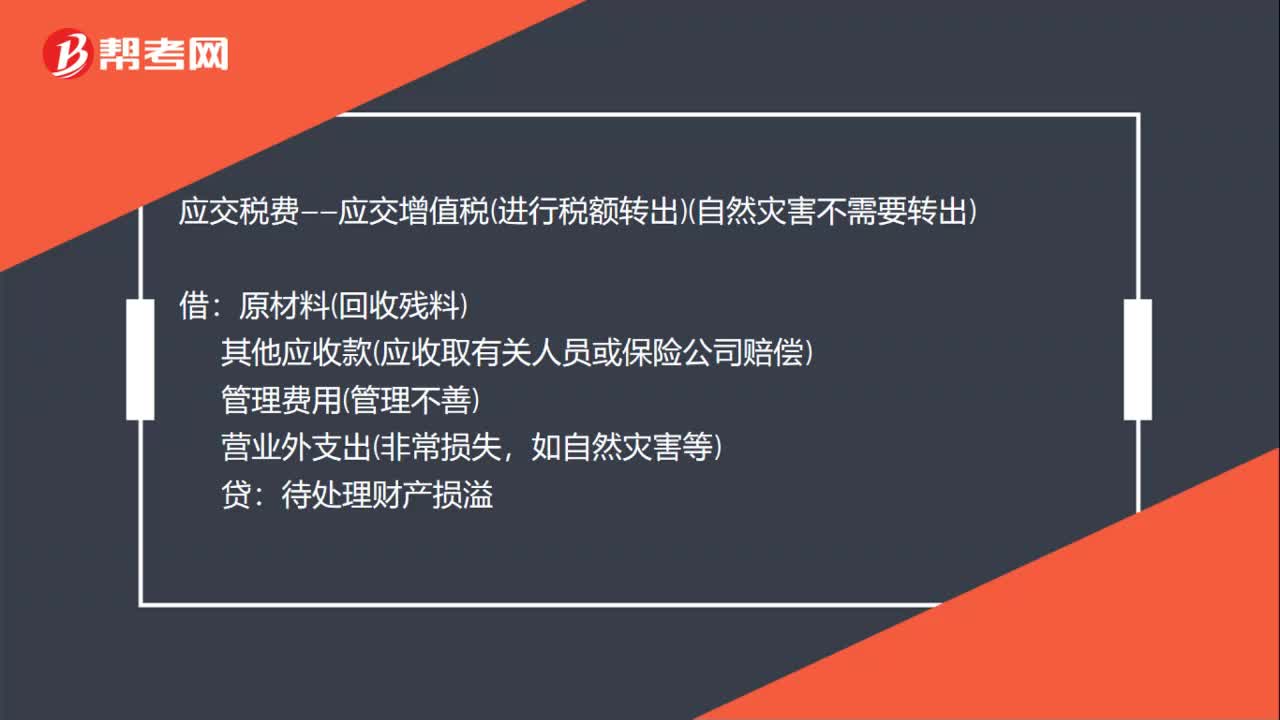

01:47無法查明原因的現(xiàn)金溢余與短缺,無法查明原因的存貨,固定資產(chǎn)的盤虧盤盈分別計入什么科目?:無法查明原因的現(xiàn)金溢余與短缺,無法查明原因的存貨,固定資產(chǎn)的盤虧盤盈分別計入什么科目?現(xiàn)金盤盈(無法查明原因)計入營業(yè)外收入。現(xiàn)金盤虧(無法查明原因)計入管理費(fèi)用。存貨盤盈計入管理費(fèi)用。存貨盤虧計入管理費(fèi)用(管理不善)或者營業(yè)外支出(自然災(zāi)害),其他應(yīng)收款(應(yīng)收取有關(guān)人員或保險公司賠款)、原材料等(收回殘料)。固定資產(chǎn)盤盈計入盈余公積、未分配利潤。固定資產(chǎn)盤虧計入營業(yè)外支出。

00:47

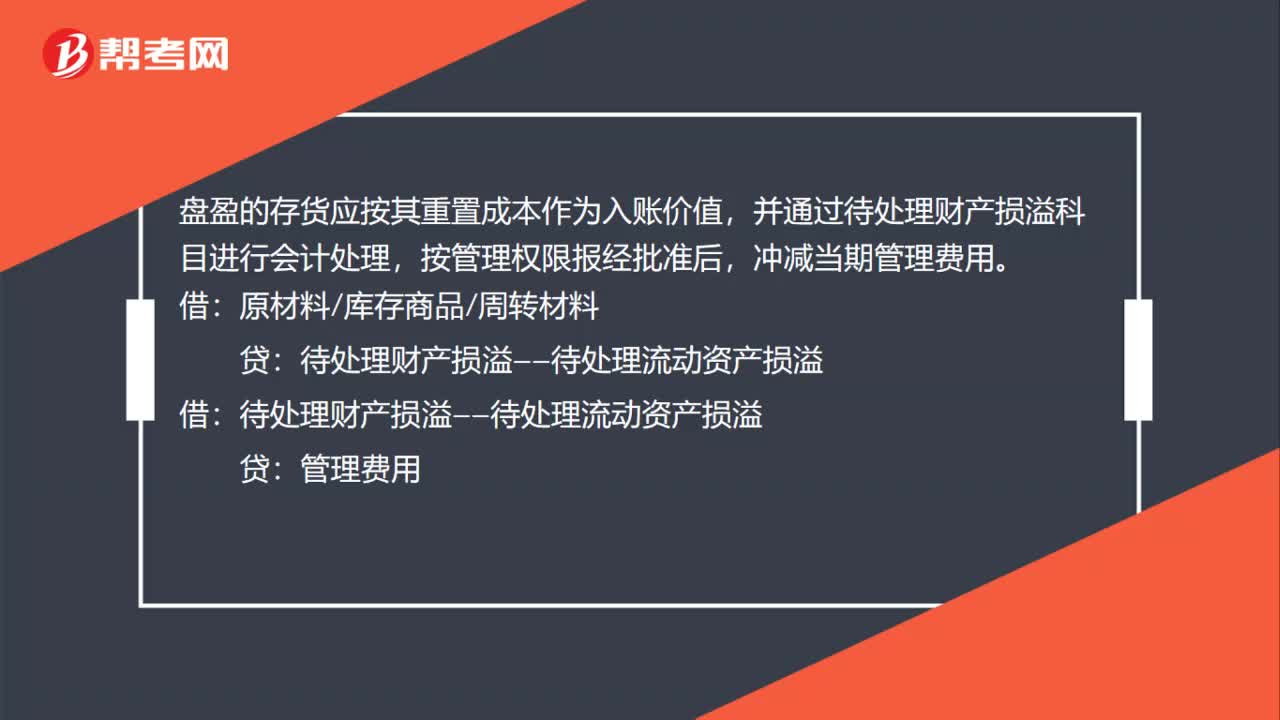

00:47盤盈的存貨按照什么入賬?:盤盈的存貨按照什么入賬?盤盈的存貨,按照同類或類似存貨的實際成本或市場價格確定入賬價值;同類或類似存貨的實際成本、市場價格均無法可靠取得的,按照名義金額入賬。

00:24

00:24材料成本差異貸方余額計入存貨嗎?:材料成本差異貸方余額不計入存貨。材料成本差異科目期末貸方余額反映企業(yè)庫存原材料等的實際成本小于計劃成本的差異,對“原材料”賬戶起著抵減作用。

00:29

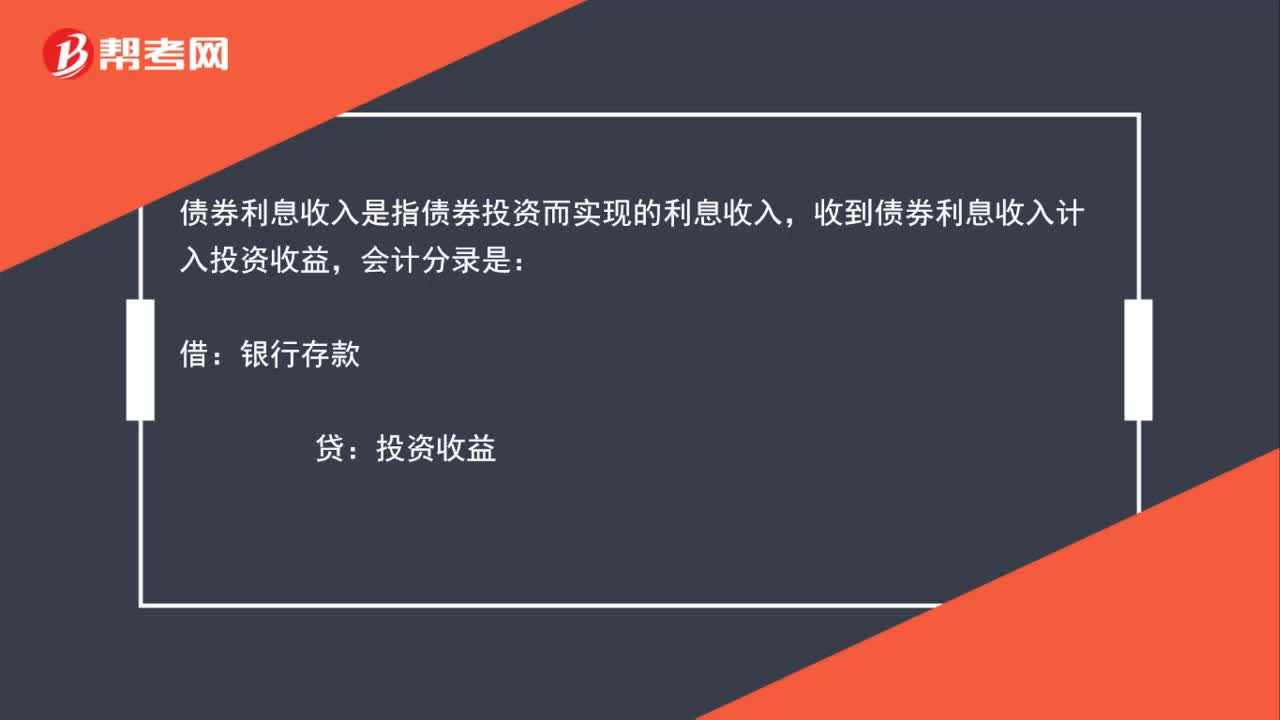

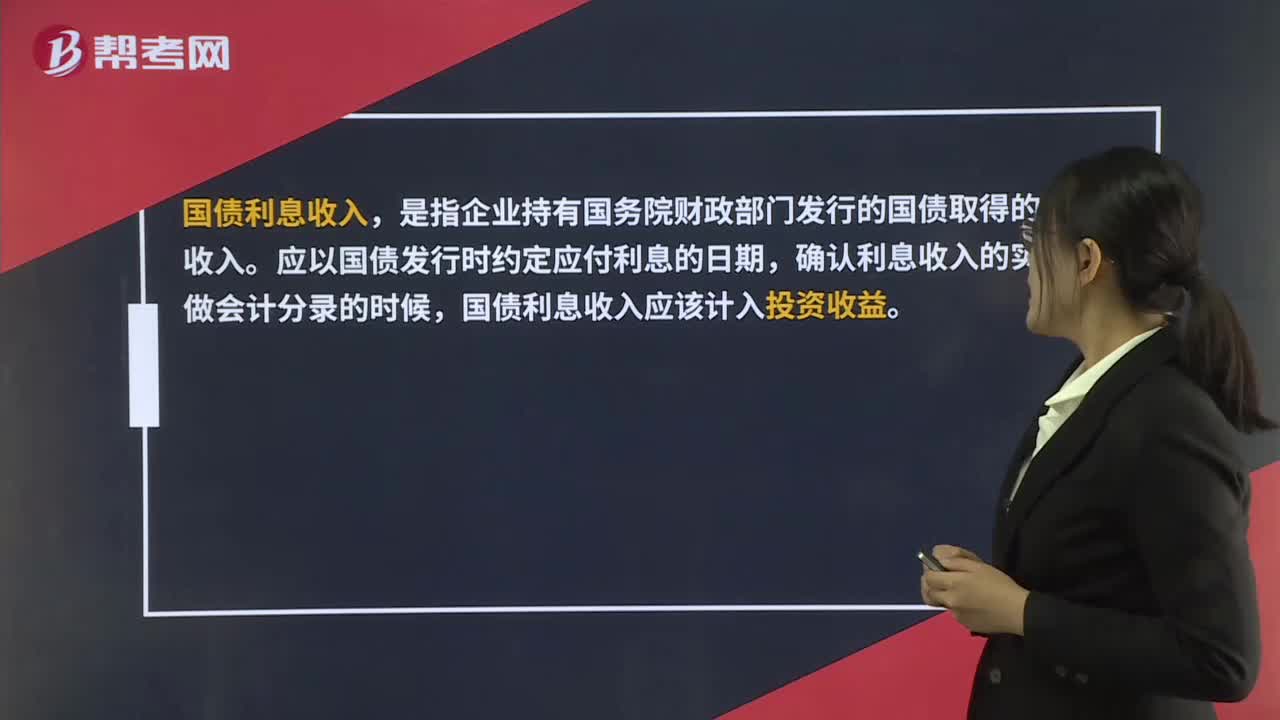

00:29國債利息收入計入什么科目?:國債利息收入計入什么科目?國債利息收入,是指企業(yè)持有國務(wù)院財政部門發(fā)行的國債取得的利息收入。應(yīng)以國債發(fā)行時約定應(yīng)付利息的日期,確認(rèn)利息收入的實現(xiàn)。做會計分錄的時候,國債利息收入應(yīng)該計入投資收益。

00:49

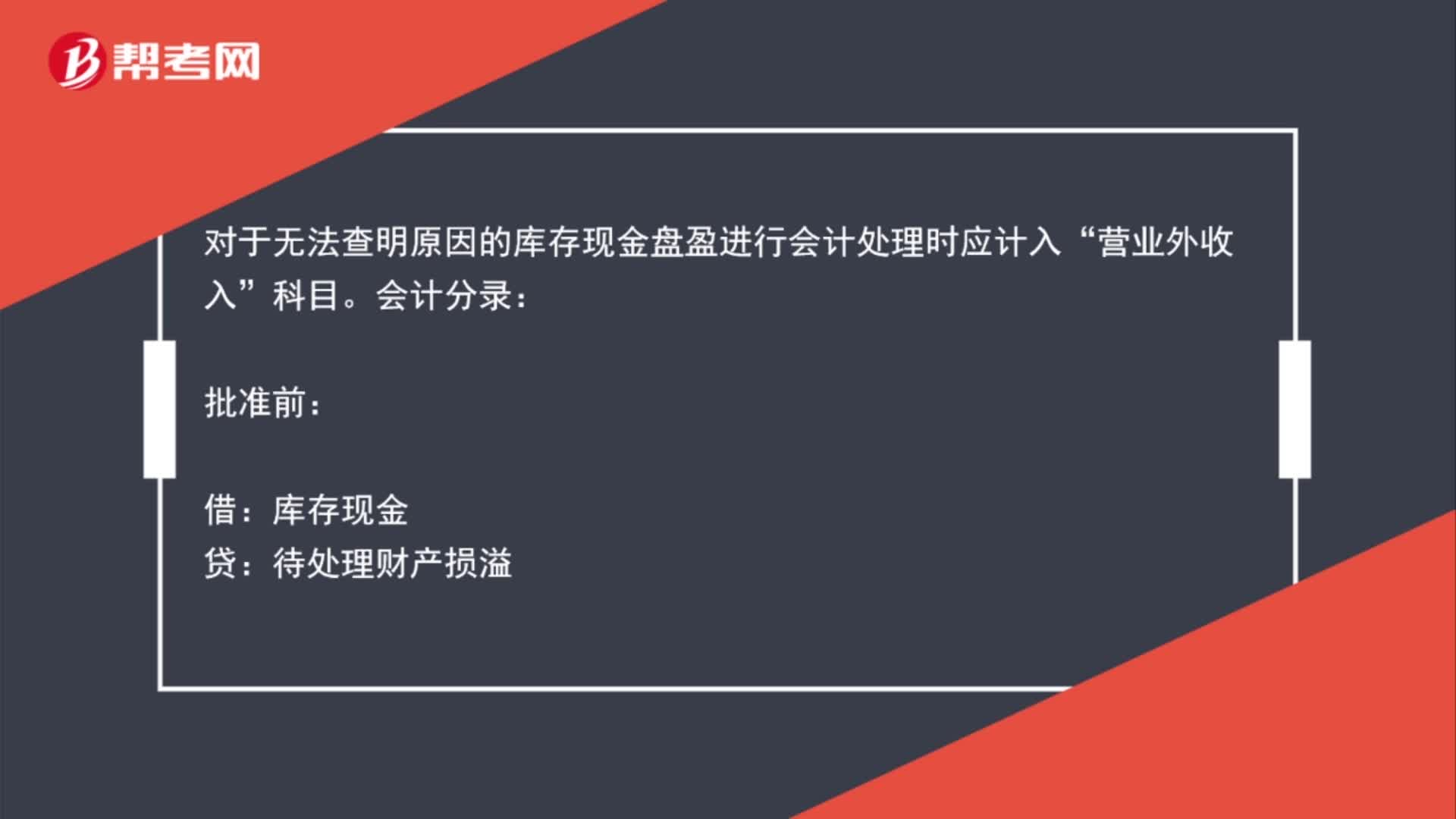

00:49無法查明原因的現(xiàn)金盤盈應(yīng)該計入什么科目?:無法查明原因的現(xiàn)金盤盈應(yīng)該計入什么科目?對于無法查明原因的庫存現(xiàn)金盤盈進(jìn)行會計處理時應(yīng)計入“營業(yè)外收入”科目。會計分錄:批準(zhǔn)前:庫存現(xiàn)金:待處理財產(chǎn)損溢:批準(zhǔn)后:借待處理財產(chǎn)損溢貸營業(yè)外收入

00:28

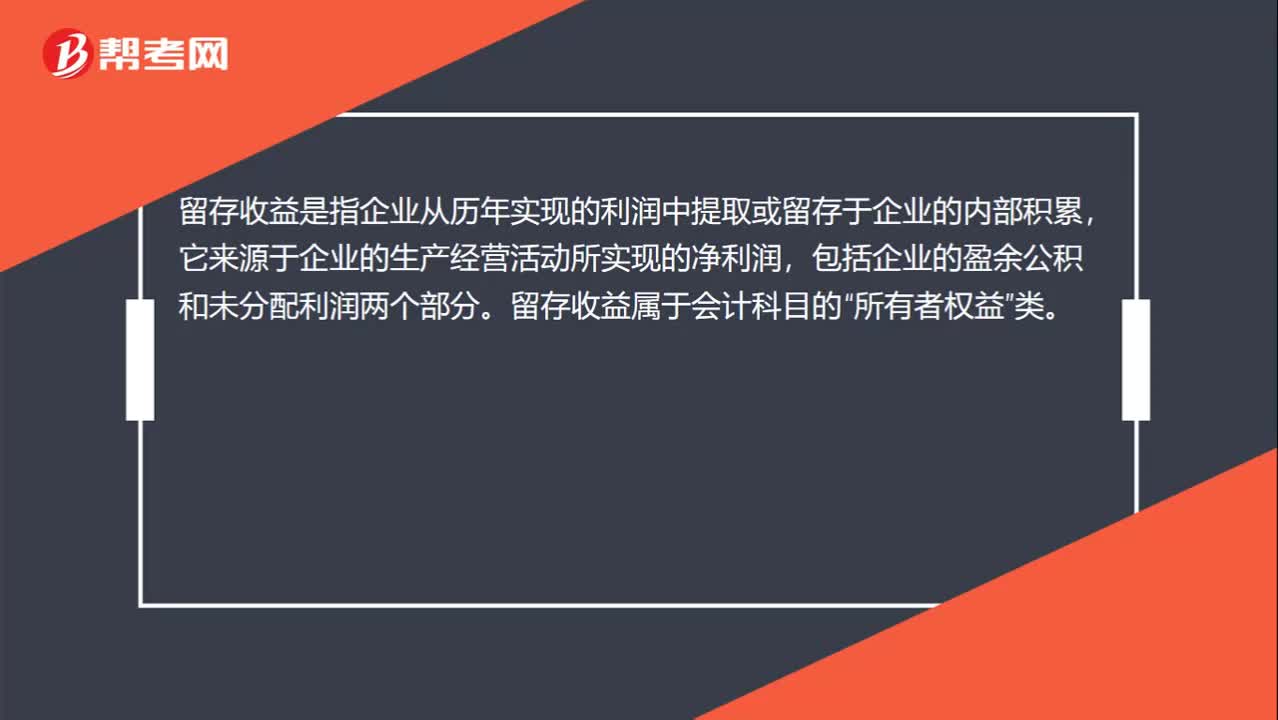

00:28留存收益計入什么科目?:留存收益計入什么科目?留存收益是指企業(yè)從歷年實現(xiàn)的利潤中提取或留存于企業(yè)的內(nèi)部積累,它來源于企業(yè)的生產(chǎn)經(jīng)營活動所實現(xiàn)的凈利潤,包括企業(yè)的盈余公積和未分配利潤兩個部分。留存收益屬于會計科目的“所有者權(quán)益”類。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日