下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:55

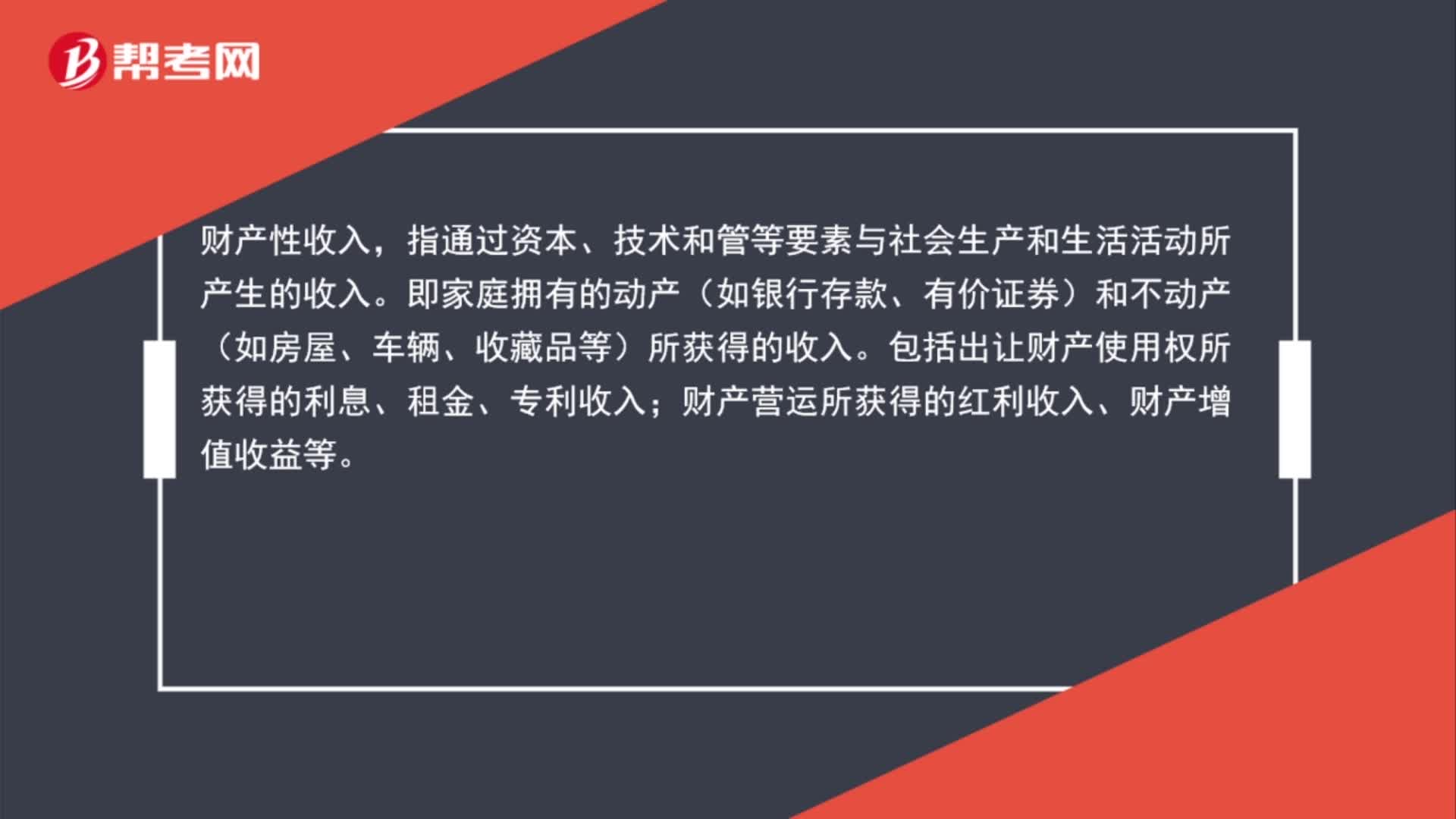

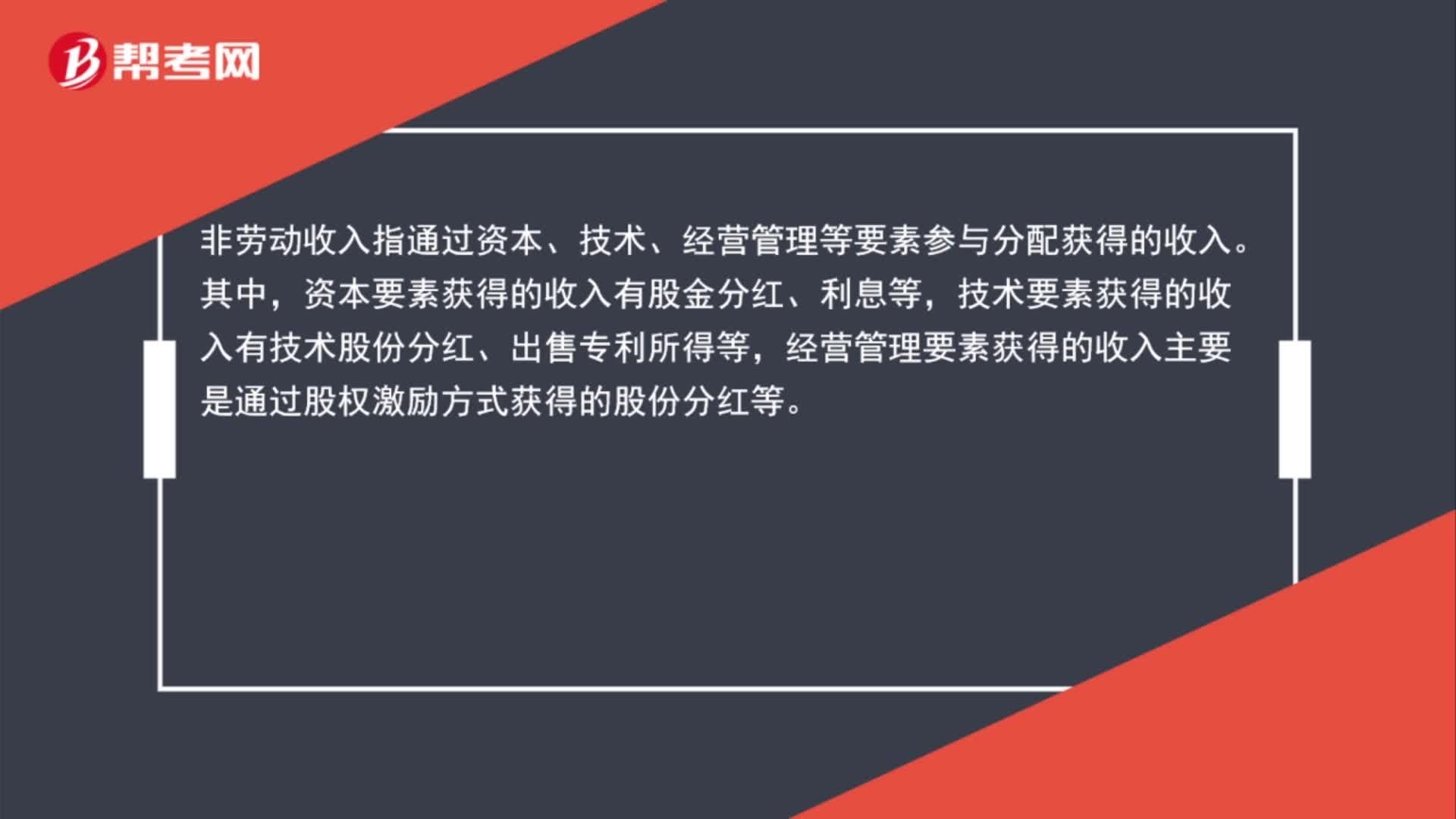

01:55非勞動(dòng)收入和財(cái)產(chǎn)性收入的區(qū)別是什么?:非勞動(dòng)收入指通過資本、技術(shù)、經(jīng)營(yíng)管理等要素參與分配獲得的收入。資本要素獲得的收入有股金分紅、利息等,技術(shù)要素獲得的收入有技術(shù)股份分紅、出售專利所得等,經(jīng)營(yíng)管理要素獲得的收入主要是通過股權(quán)激勵(lì)方式獲得的股份分紅等。財(cái)產(chǎn)性收入就是指通過資本、技術(shù)和管理等要素與社會(huì)生產(chǎn)和生活活動(dòng)所產(chǎn)生的收入。是指家庭擁有的動(dòng)產(chǎn)(如銀行存款、有價(jià)證券)和不動(dòng)產(chǎn)(如房屋、車輛、收藏品等)所獲得的收入。

00:48

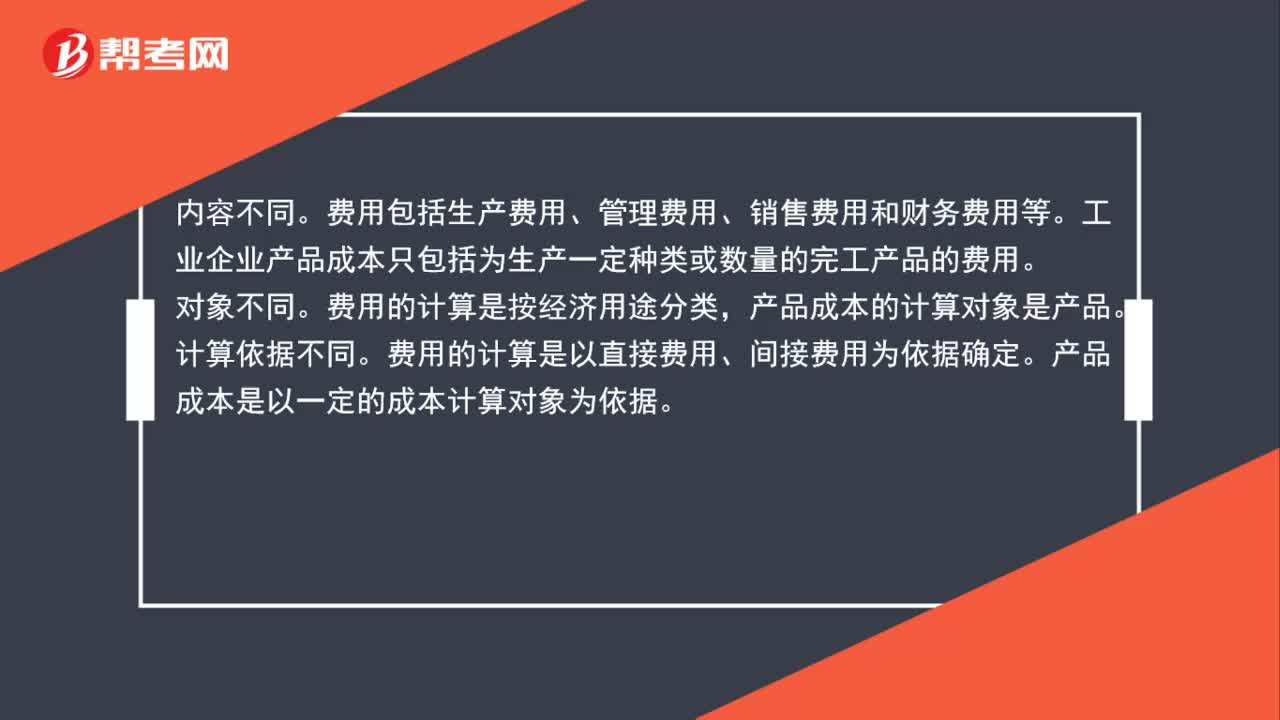

00:48費(fèi)用與成本的區(qū)別是什么?:費(fèi)用與成本的區(qū)別是什么?費(fèi)用包括生產(chǎn)費(fèi)用、管理費(fèi)用、銷售費(fèi)用和財(cái)務(wù)費(fèi)用等。工業(yè)企業(yè)產(chǎn)品成本只包括為生產(chǎn)一定種類或數(shù)量的完工產(chǎn)品的費(fèi)用。費(fèi)用的計(jì)算是按經(jīng)濟(jì)用途分類,產(chǎn)品成本的計(jì)算對(duì)象是產(chǎn)品。費(fèi)用的計(jì)算是以直接費(fèi)用、間接費(fèi)用為依據(jù)確定。產(chǎn)品成本是以一定的成本計(jì)算對(duì)象為依據(jù)。費(fèi)用的計(jì)算期與會(huì)計(jì)期間相聯(lián)系,產(chǎn)品成本一般與產(chǎn)品的生產(chǎn)周期相聯(lián)系。費(fèi)用總額不等于產(chǎn)品成本總額。產(chǎn)品成本是費(fèi)用總額的一部分。

01:47

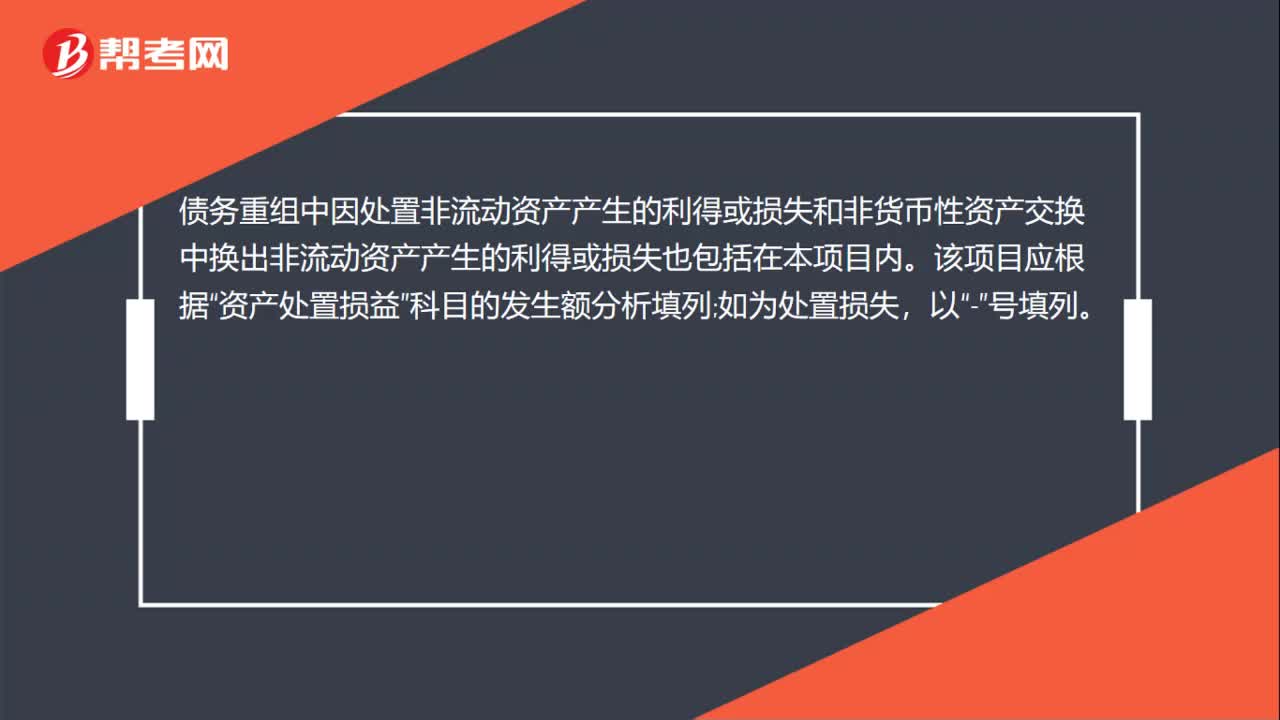

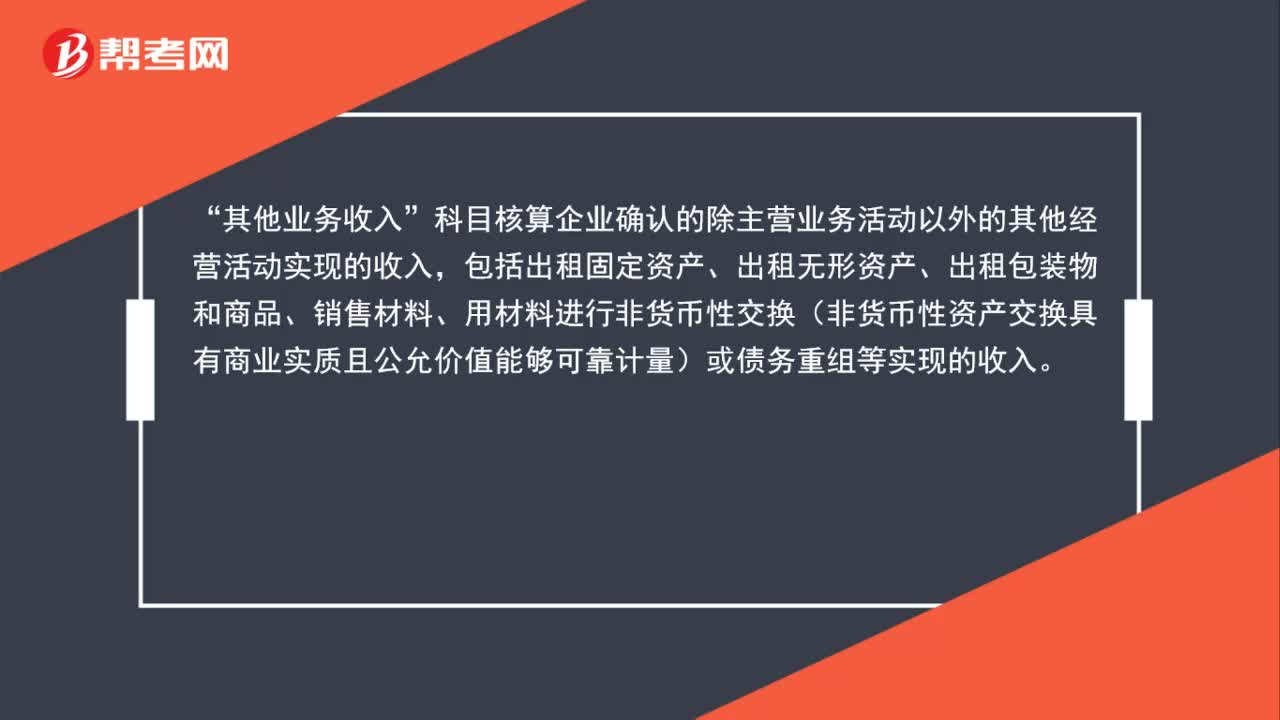

01:47其他業(yè)務(wù)收入、營(yíng)業(yè)外收入、主營(yíng)業(yè)務(wù)收入的區(qū)別?:其他業(yè)務(wù)收入、營(yíng)業(yè)外收入、主營(yíng)業(yè)務(wù)收入的區(qū)別?科目核算企業(yè)確認(rèn)的除主營(yíng)業(yè)務(wù)活動(dòng)以外的其他經(jīng)營(yíng)活動(dòng)實(shí)現(xiàn)的收入”包括出租固定資產(chǎn)、出租無形資產(chǎn)、出租包裝物和商品、銷售材料、用材料進(jìn)行非貨幣性交換(非貨幣性資產(chǎn)交換具有商業(yè)實(shí)質(zhì)且公允價(jià)值能夠可靠計(jì)量)或債務(wù)重組等實(shí)現(xiàn)的收入,主營(yíng)業(yè)務(wù)收入。科目核算企業(yè)確認(rèn)的銷售商品、提供服務(wù)等主營(yíng)業(yè)務(wù)的收入“營(yíng)業(yè)外收入是指企業(yè)確認(rèn)的與其日常活動(dòng)無直接關(guān)系的各項(xiàng)利得。

00:59

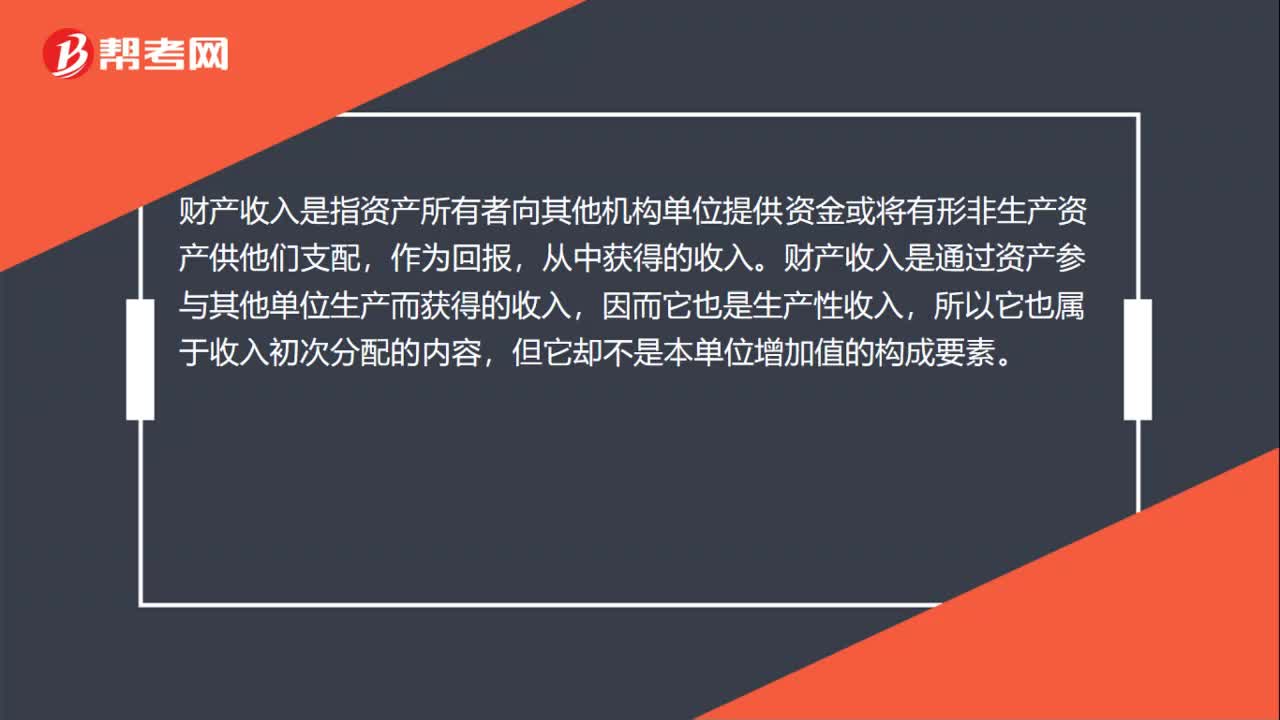

00:59財(cái)產(chǎn)收入和財(cái)產(chǎn)性收入的區(qū)別?:財(cái)產(chǎn)收入和財(cái)產(chǎn)性收入的區(qū)別?財(cái)產(chǎn)收入是指資產(chǎn)所有者向其他機(jī)構(gòu)單位提供資金或?qū)⒂行畏巧a(chǎn)資產(chǎn)供他們支配,從中獲得的收入。財(cái)產(chǎn)收入是通過資產(chǎn)參與其他單位生產(chǎn)而獲得的收入,因而它也是生產(chǎn)性收入,所以它也屬于收入初次分配的內(nèi)容,但它卻不是本單位增加值的構(gòu)成要素。財(cái)產(chǎn)性收入也稱資產(chǎn)性收入,指通過資本參與社會(huì)生產(chǎn)和生活活動(dòng)所產(chǎn)生的收入,即家庭擁有的動(dòng)產(chǎn)和不動(dòng)產(chǎn)所獲得的收入。

00:25

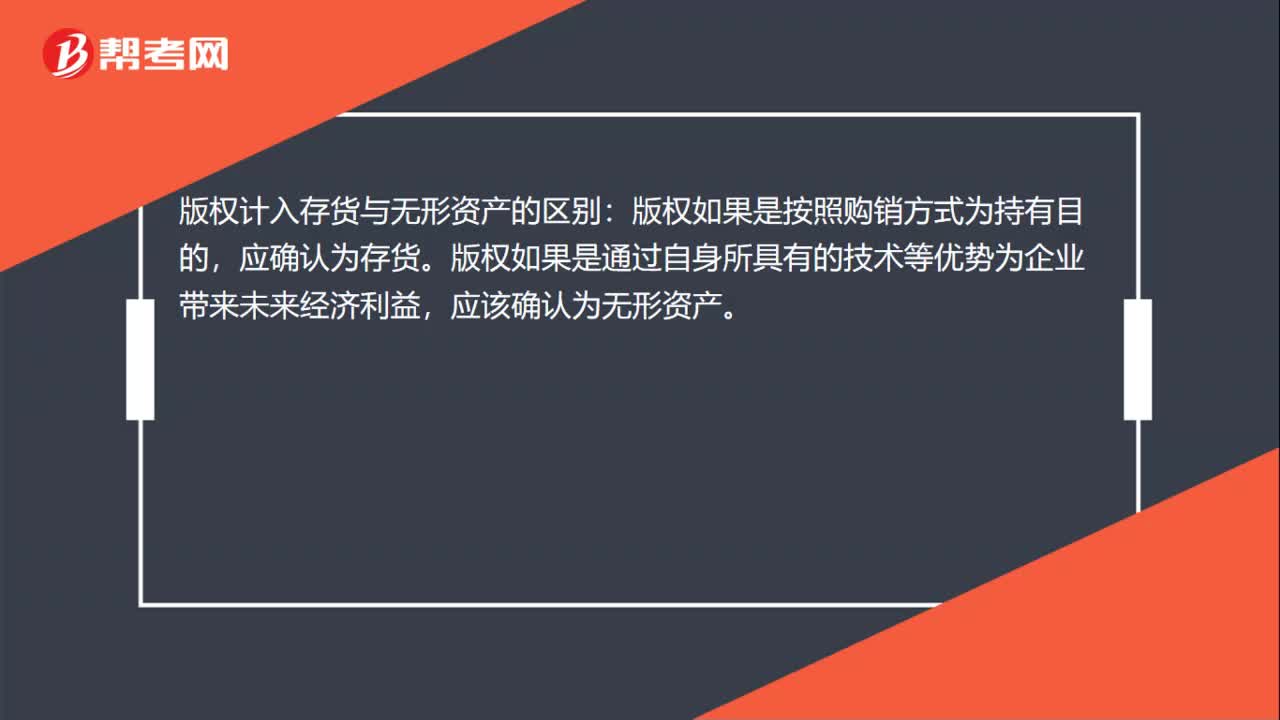

00:25版權(quán)計(jì)入存貨與無形資產(chǎn)有什么區(qū)別?:版權(quán)計(jì)入存貨與無形資產(chǎn)的區(qū)別:版權(quán)如果是按照購銷方式為持有目的,應(yīng)確認(rèn)為存貨。版權(quán)如果是通過自身所具有的技術(shù)等優(yōu)勢(shì)為企業(yè)帶來未來經(jīng)濟(jì)利益,應(yīng)該確認(rèn)為無形資產(chǎn)。

02:14

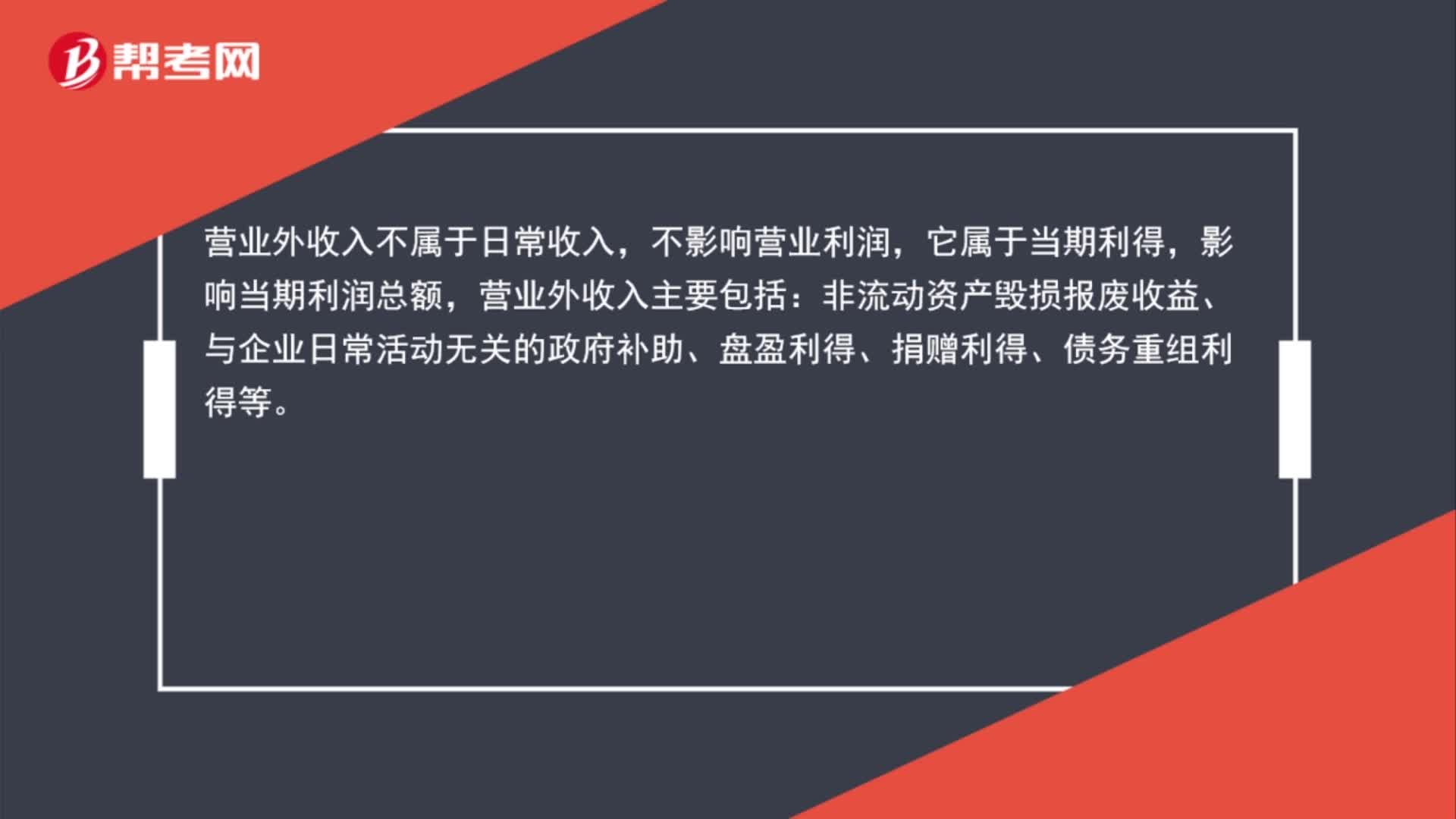

02:14其他業(yè)務(wù)收入和營(yíng)業(yè)外收入的區(qū)別是什么?:其他業(yè)務(wù)收入和營(yíng)業(yè)外收入的區(qū)別是什么?營(yíng)業(yè)外收入不屬于日常收入,它屬于當(dāng)期利得,影響當(dāng)期利潤(rùn)總額,營(yíng)業(yè)外收入主要包括:非流動(dòng)資產(chǎn)毀損報(bào)廢收益、與企業(yè)日常活動(dòng)無關(guān)的政府補(bǔ)助、盤盈利得、捐贈(zèng)利得、債務(wù)重組利得等。其他業(yè)務(wù)收入屬于日常收入,影響營(yíng)業(yè)利潤(rùn),是企業(yè)除主營(yíng)業(yè)務(wù)以外獲得的收入。

00:43

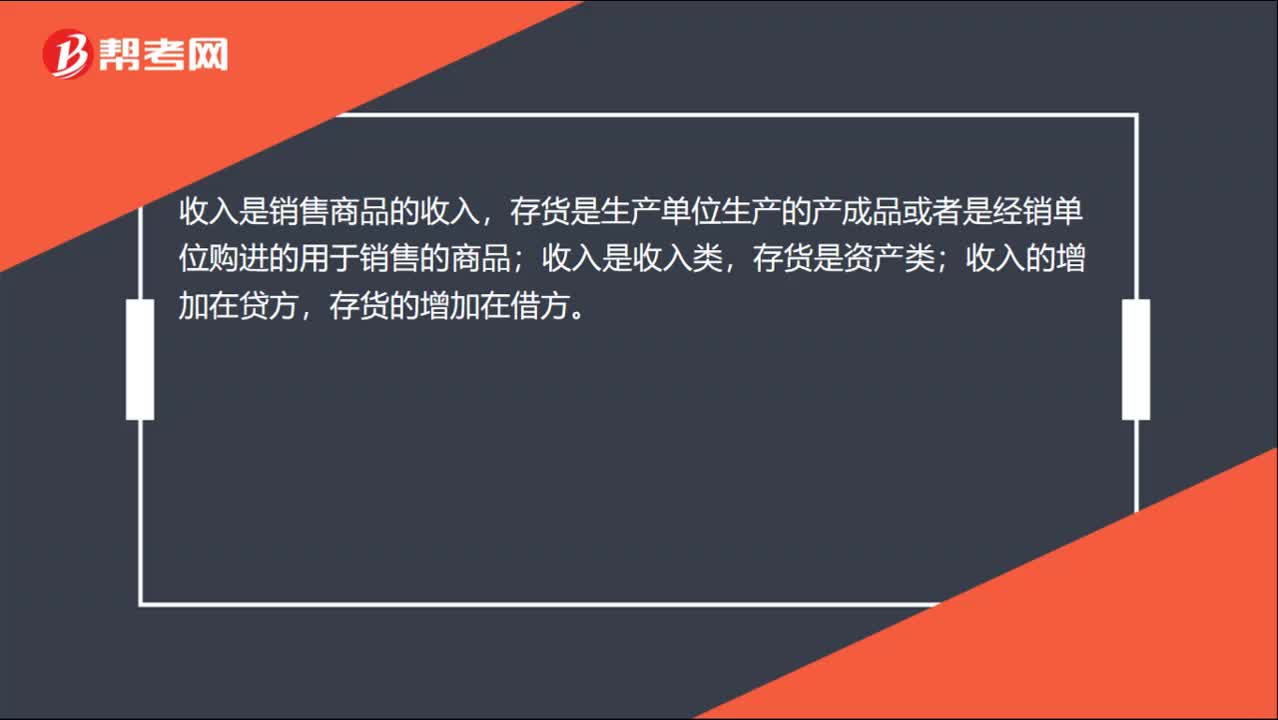

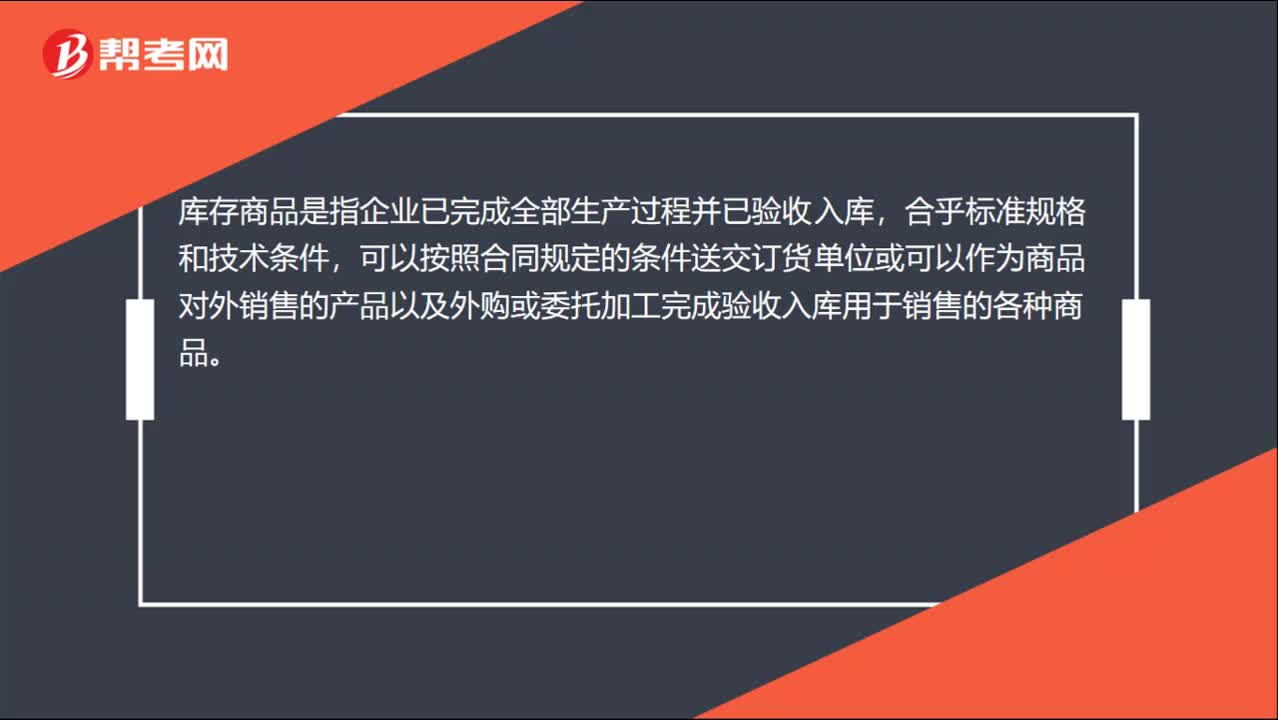

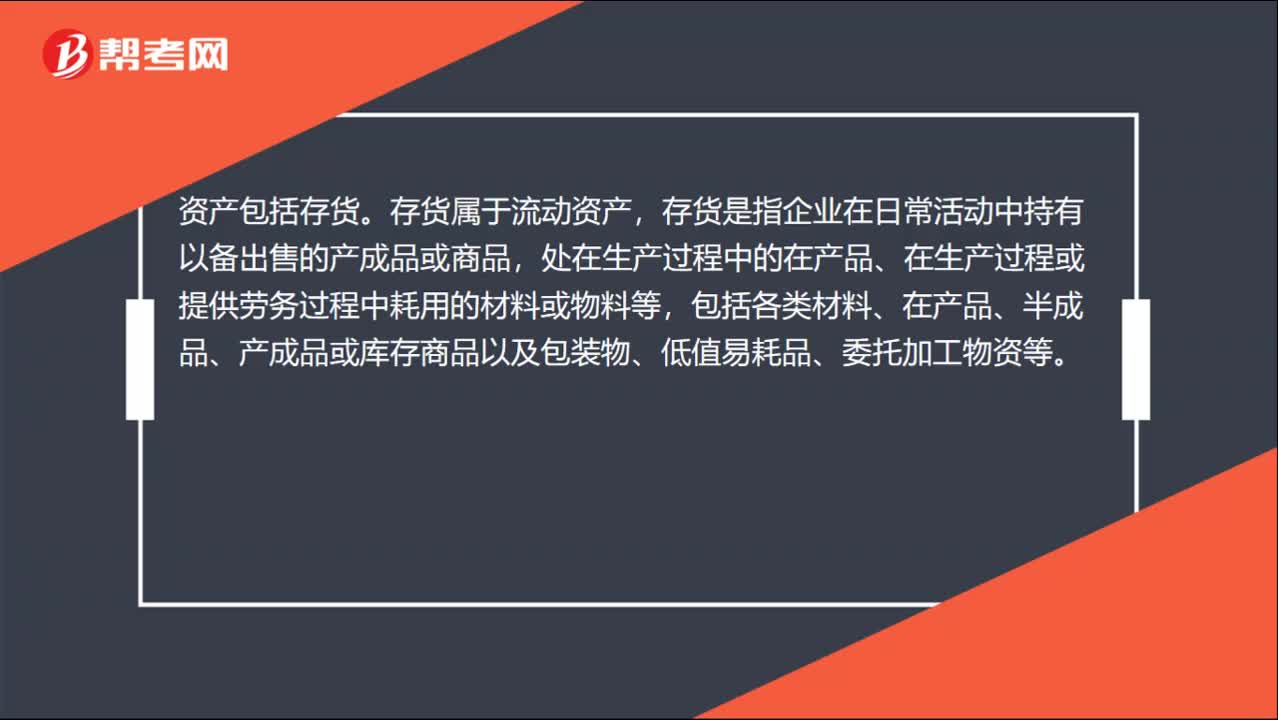

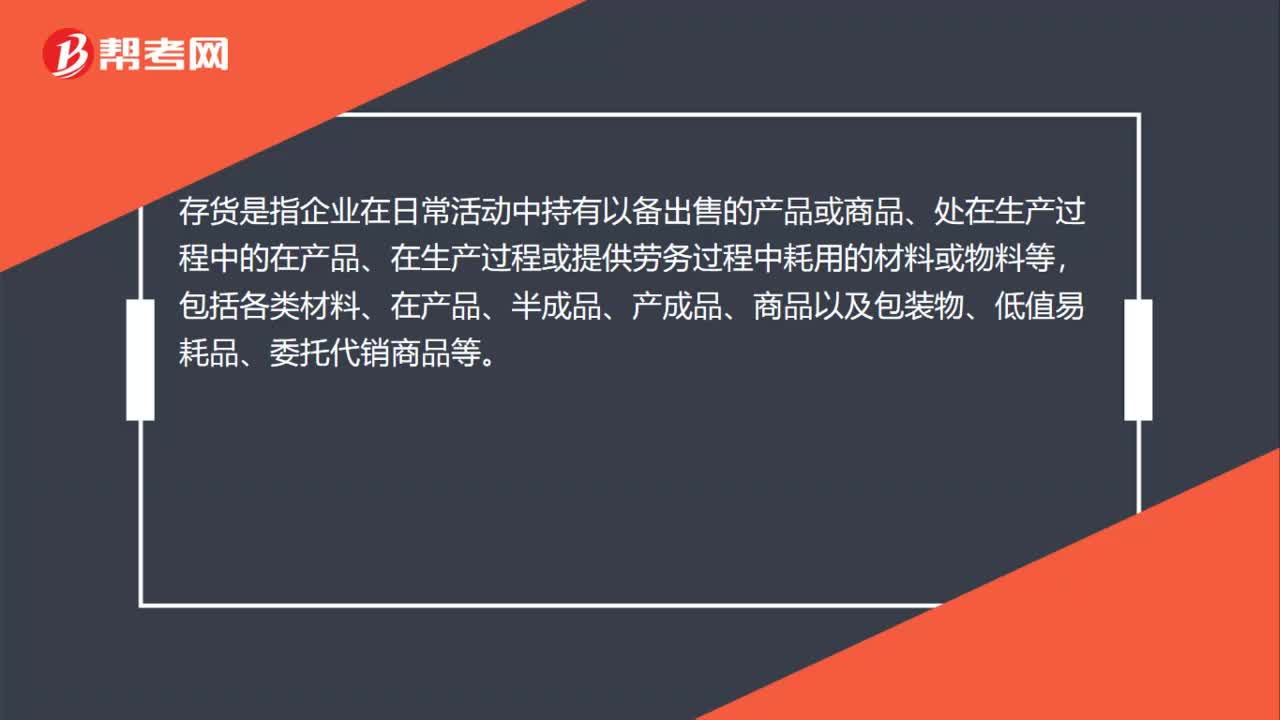

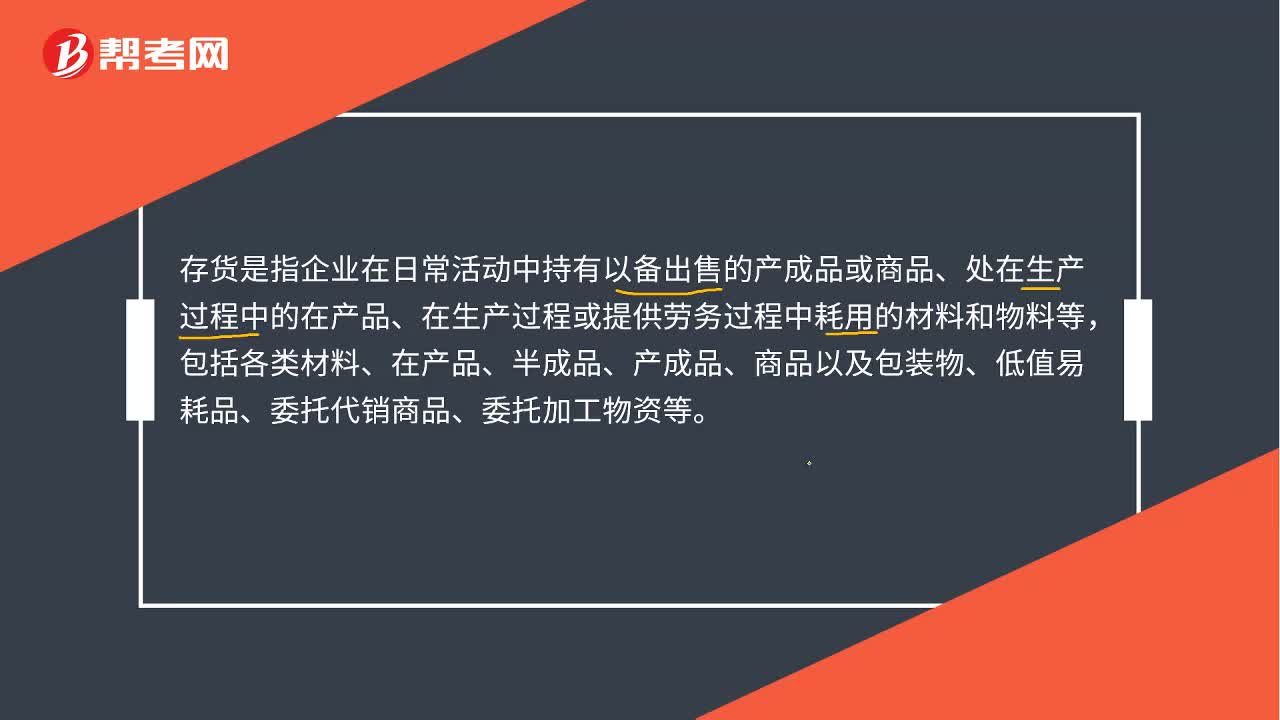

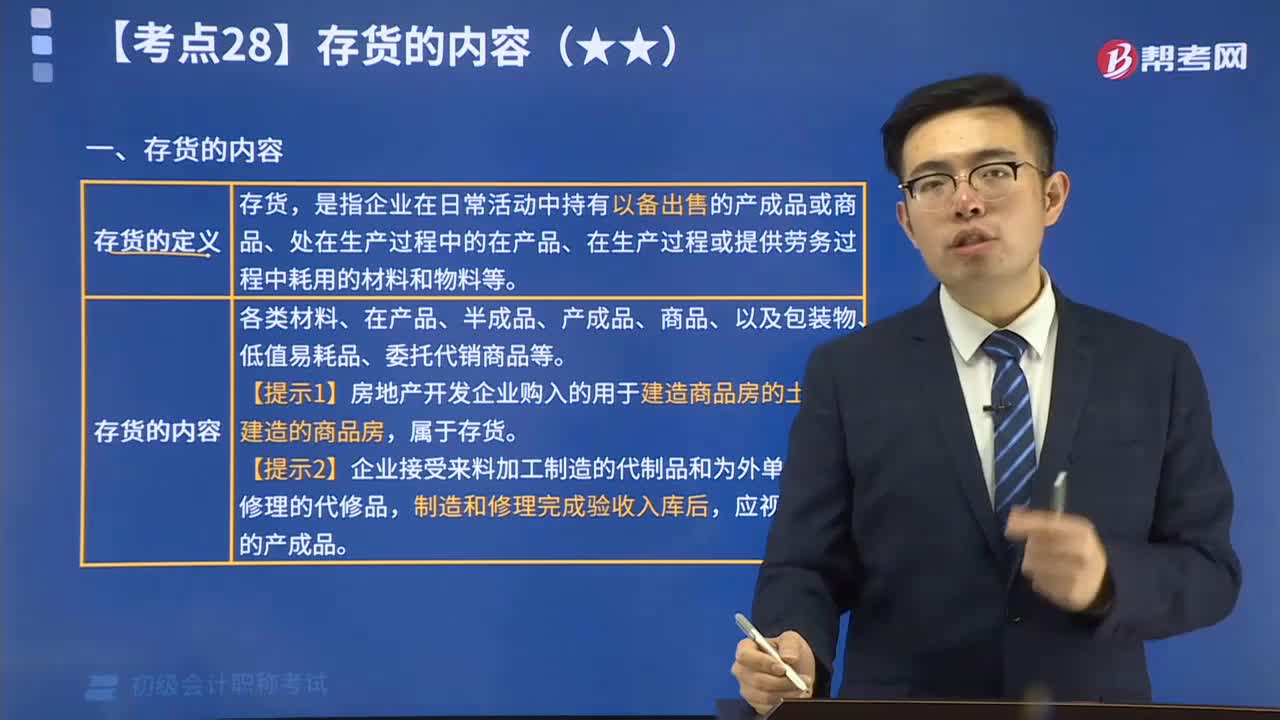

00:43存貨是什么?:存貨是什么?存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等。但是,加工中使用的來料部分的材料的價(jià)值不能計(jì)入本企業(yè)存貨的成本。

00:32

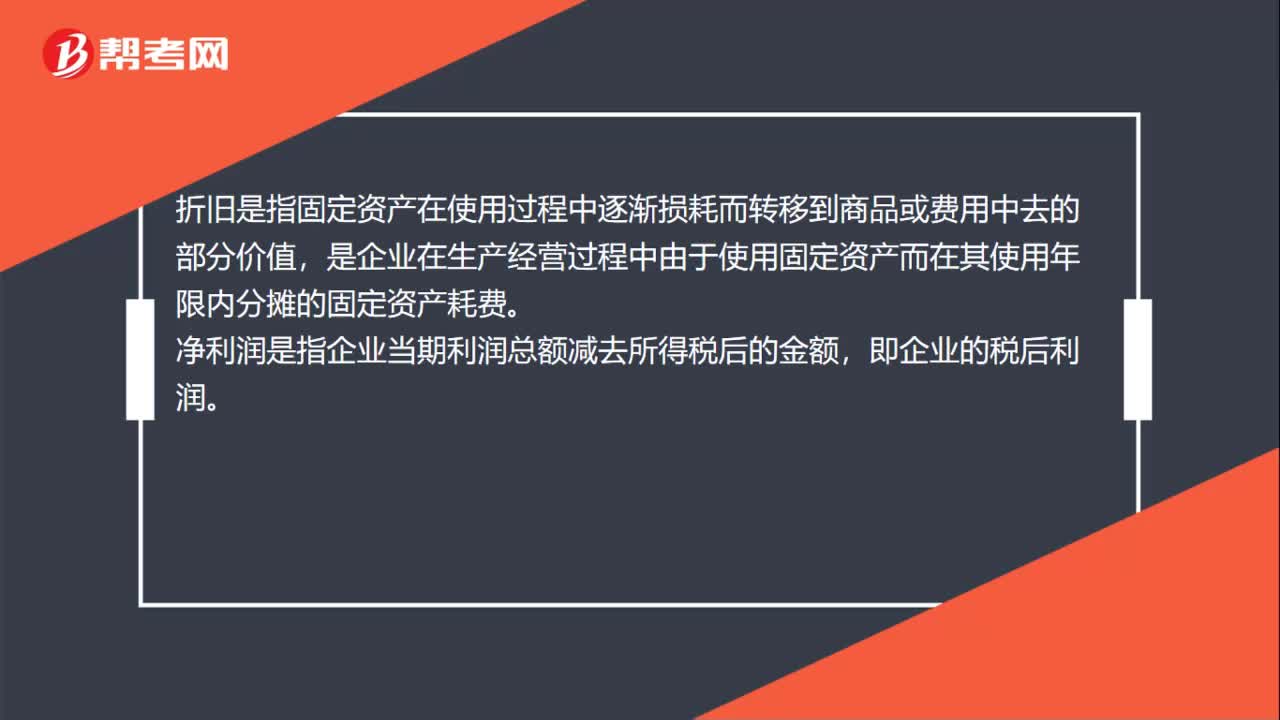

00:32折舊與凈利潤(rùn)區(qū)別是什么?:折舊與凈利潤(rùn)區(qū)別是什么?折舊是指固定資產(chǎn)在使用過程中逐漸損耗而轉(zhuǎn)移到商品或費(fèi)用中去的部分價(jià)值,是企業(yè)在生產(chǎn)經(jīng)營(yíng)過程中由于使用固定資產(chǎn)而在其使用年限內(nèi)分?jǐn)偟墓潭ㄙY產(chǎn)耗費(fèi)。凈利潤(rùn)是指企業(yè)當(dāng)期利潤(rùn)總額減去所得稅后的金額,即企業(yè)的稅后利潤(rùn)。

00:31

00:31應(yīng)收賬款賬面價(jià)值與應(yīng)收賬款賬面余額的區(qū)別是什么?:應(yīng)收賬款賬面價(jià)值與應(yīng)收賬款賬面余額的區(qū)別是什么?列示一個(gè)計(jì)算等式,就可以清楚的理解他們之間的區(qū)別:應(yīng)收賬款賬面價(jià)值=應(yīng)收賬款賬面余額-壞賬準(zhǔn)備

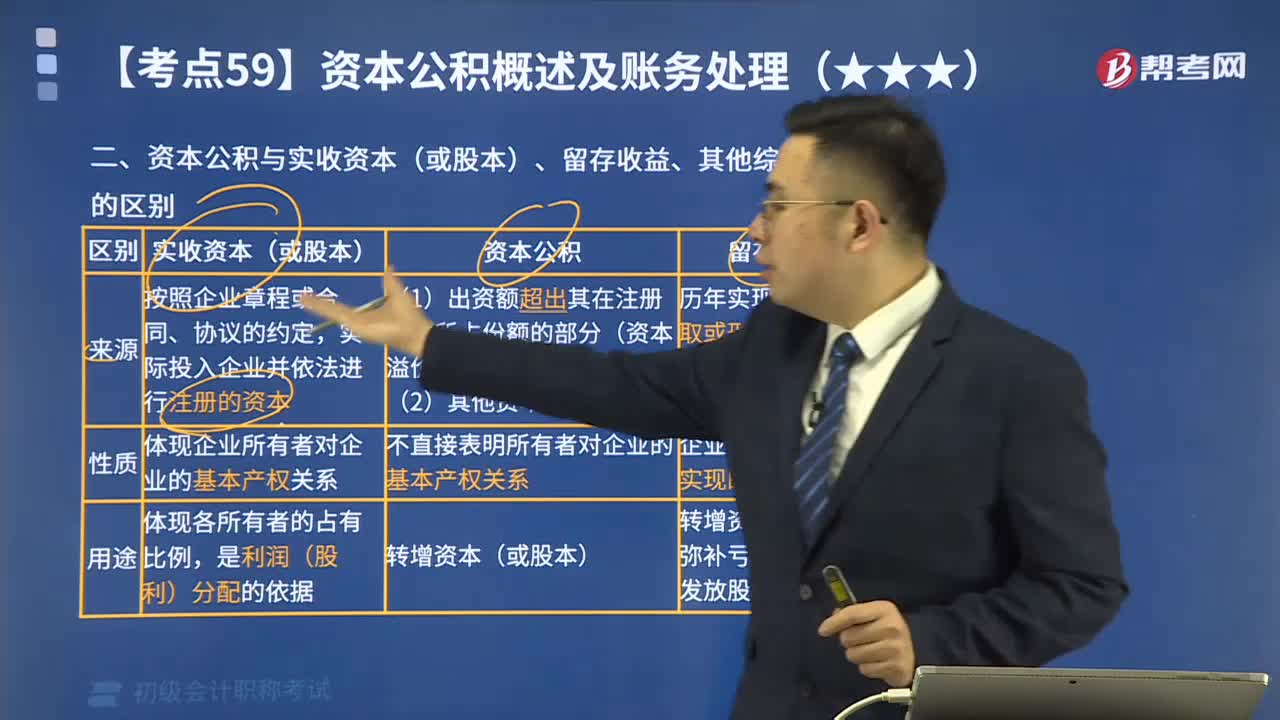

03:59

03:59資本公積與實(shí)收資本(或股本)、留存收益、其他綜合收益的區(qū)別是什么?:資本公積與實(shí)收資本(或股本)、留存收益、其他綜合收益的區(qū)別是什么?實(shí)收資本的構(gòu)成比例或股東的股份比例,實(shí)收資本按投資主體可分為國(guó)家資本、集體資本、法人資本、個(gè)人資本、港澳臺(tái)資本和外商資本等。reserves)是指企業(yè)在經(jīng)營(yíng)過程中由于接受捐贈(zèng)、股本溢價(jià)以及法定財(cái)產(chǎn)重估增值等原因所形成的公積金。資本公積是與企業(yè)收益無關(guān)而與資本相關(guān)的貸項(xiàng)。

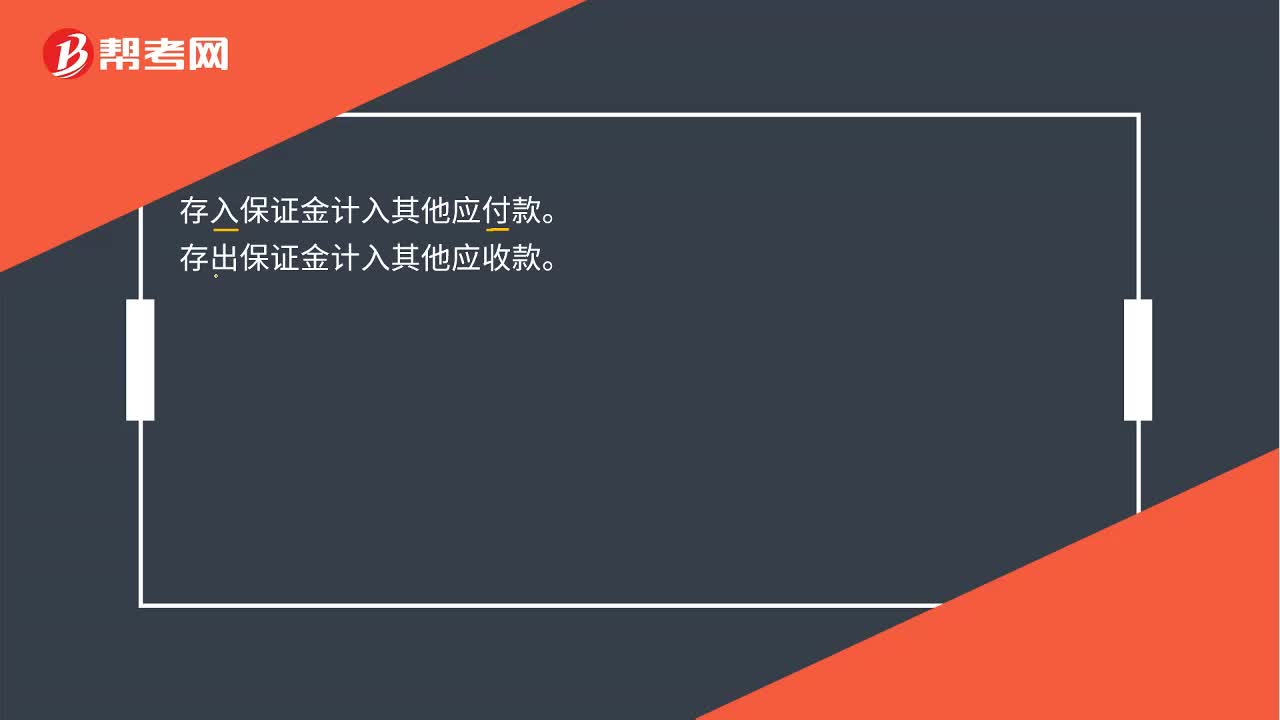

00:15

00:15存出保證金和存入保證金的區(qū)別是什么?:存出保證金和存入保證金的區(qū)別是什么?存出保證金是其他應(yīng)收款。存入保證金是其他應(yīng)付款。

09:01

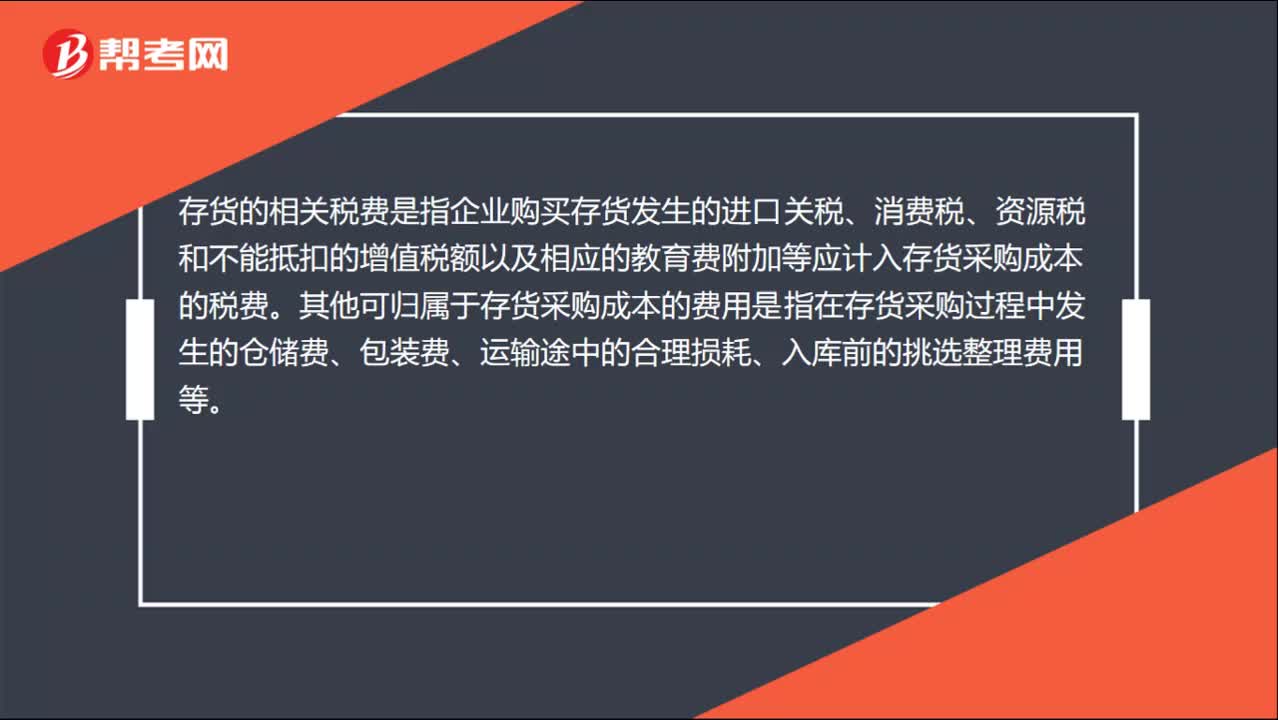

09:01存貨的定義與內(nèi)容是什么?:是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。存貨包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品、以及包裝物、低值易耗品、委托代銷商品等。應(yīng)視為企業(yè)的產(chǎn)成品。不屬于存貨:①工程物資不是企業(yè)的存貨。即持有存貨的目的是直接出售,受托代銷的商品不能確認(rèn)為受托企業(yè)存貨的一部分,存貨“受托代銷商品款”【提示】判斷是否屬于企業(yè)存貨。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日