下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:30

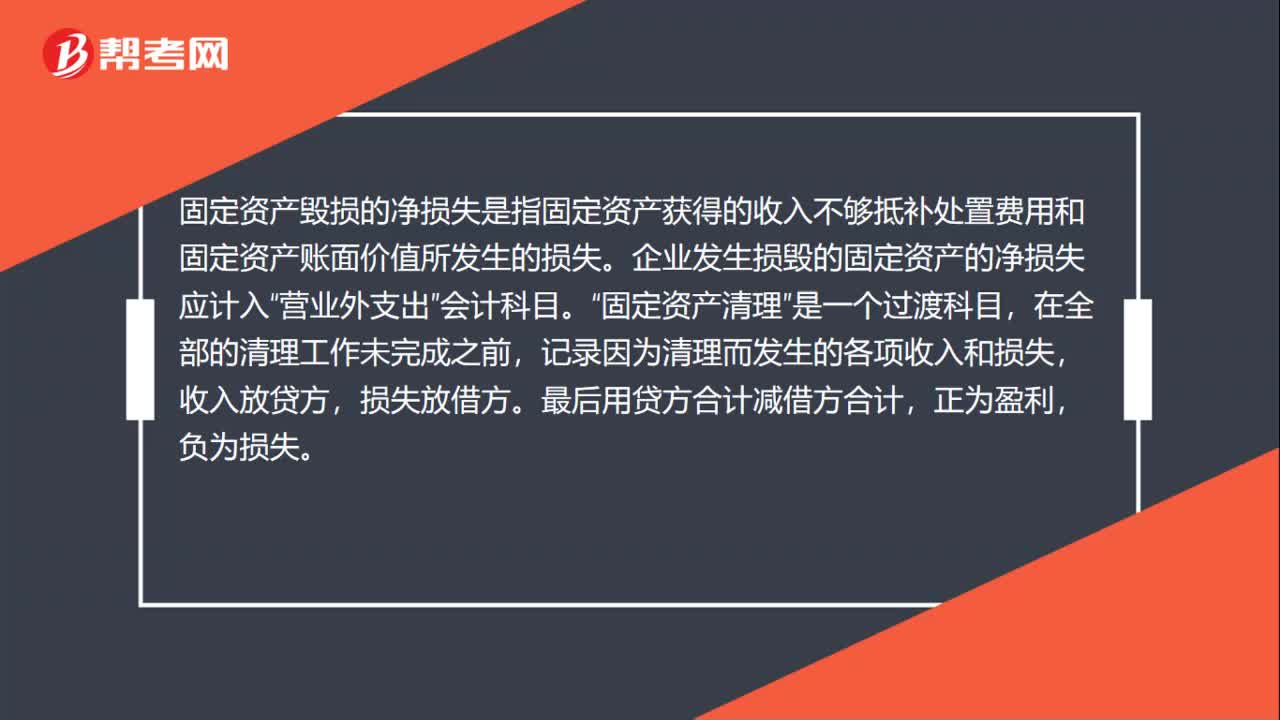

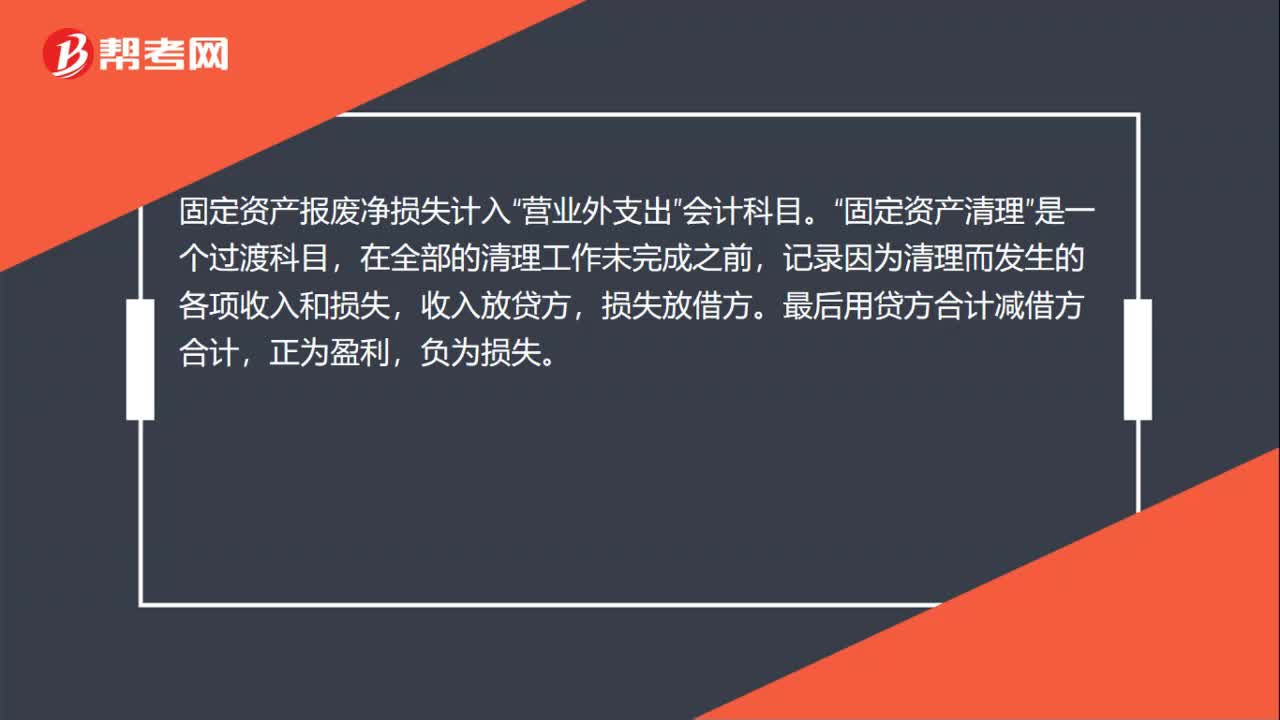

00:30固定資產(chǎn)報廢凈損失計入什么?:固定資產(chǎn)報廢凈損失計入“營業(yè)外支出”會計科目。固定資產(chǎn)清理“是一個過渡科目”在全部的清理工作未完成之前,記錄因為清理而發(fā)生的各項收入和損失,收入放貸方,損失放借方,最后用貸方合計減借方合計。正為盈利,負為損失。

00:40

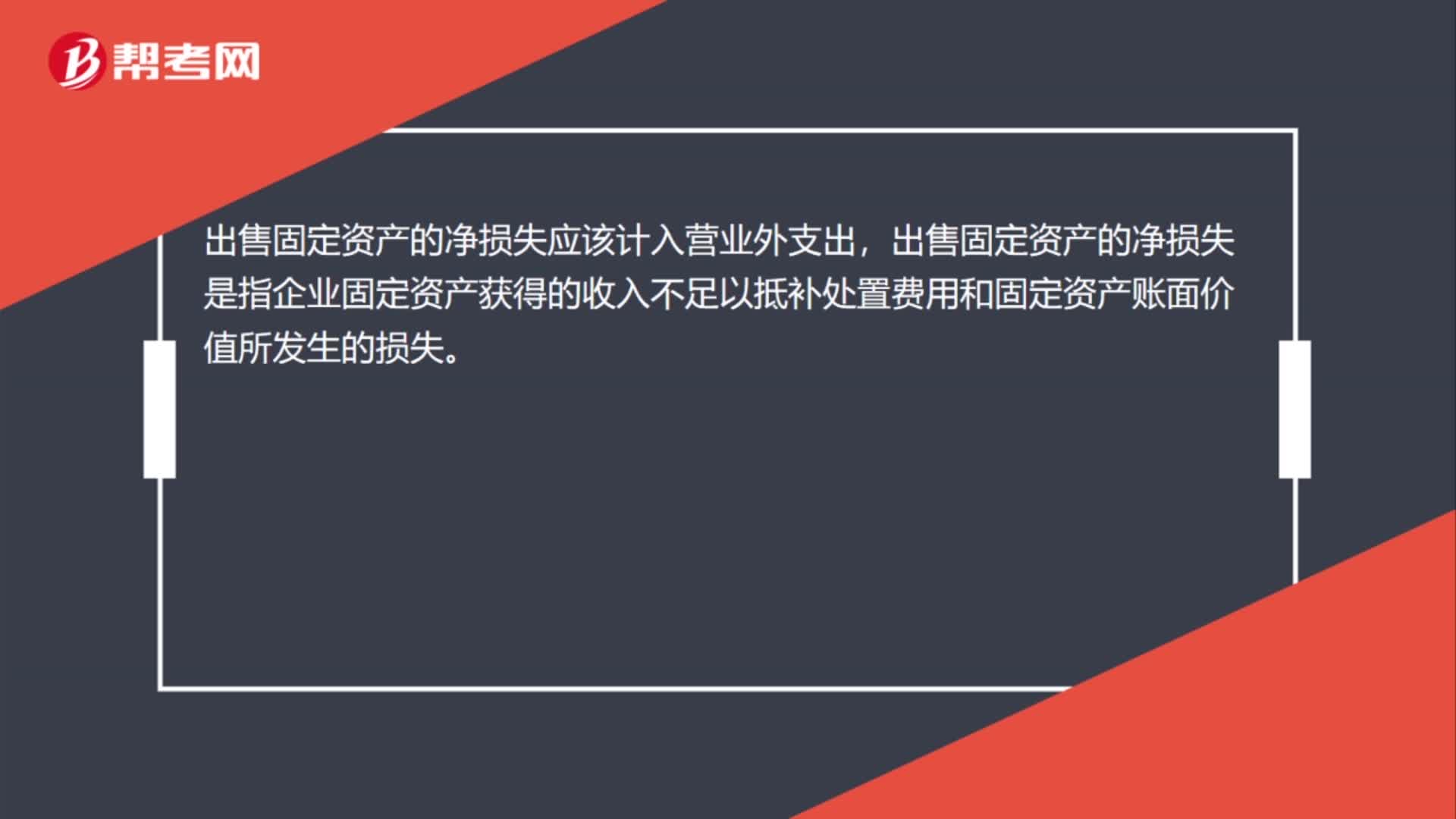

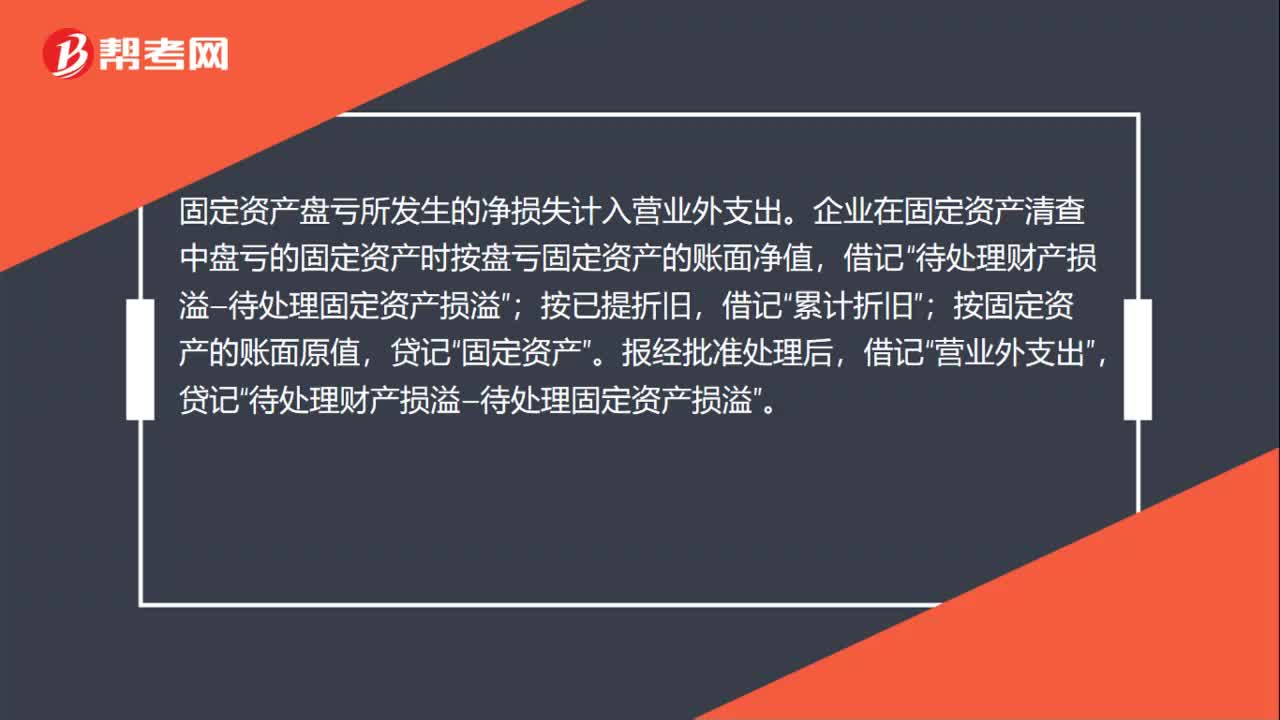

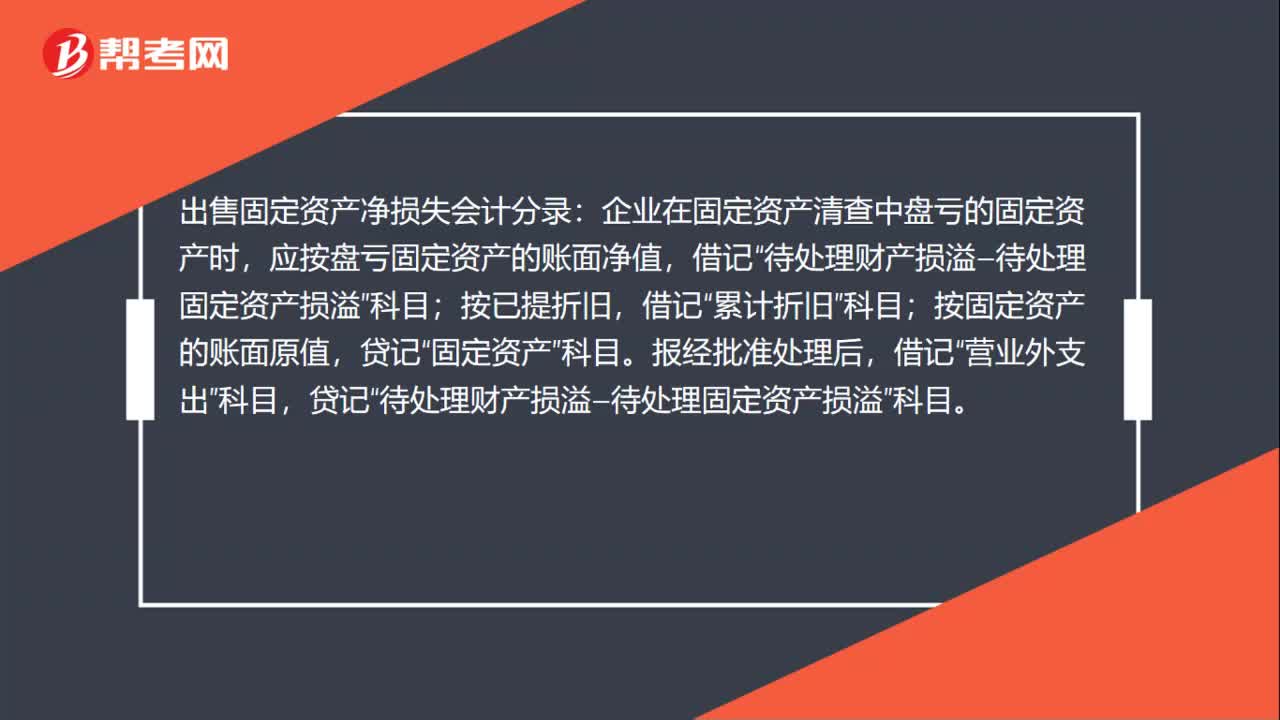

00:40出售固定資產(chǎn)凈損失會計分錄怎么做?:出售固定資產(chǎn)凈損失會計分錄怎么做?出售固定資產(chǎn)凈損失會計分錄:企業(yè)在固定資產(chǎn)清查中盤虧的固定資產(chǎn)時,應按盤虧固定資產(chǎn)的賬面凈值,按已提折舊,累計折舊”按固定資產(chǎn)的賬面原值,固定資產(chǎn)”報經(jīng)批準處理后,借記“營業(yè)外支出”科目,貸記“待處理財產(chǎn)損溢—待處理固定資產(chǎn)損溢”科目。

00:27

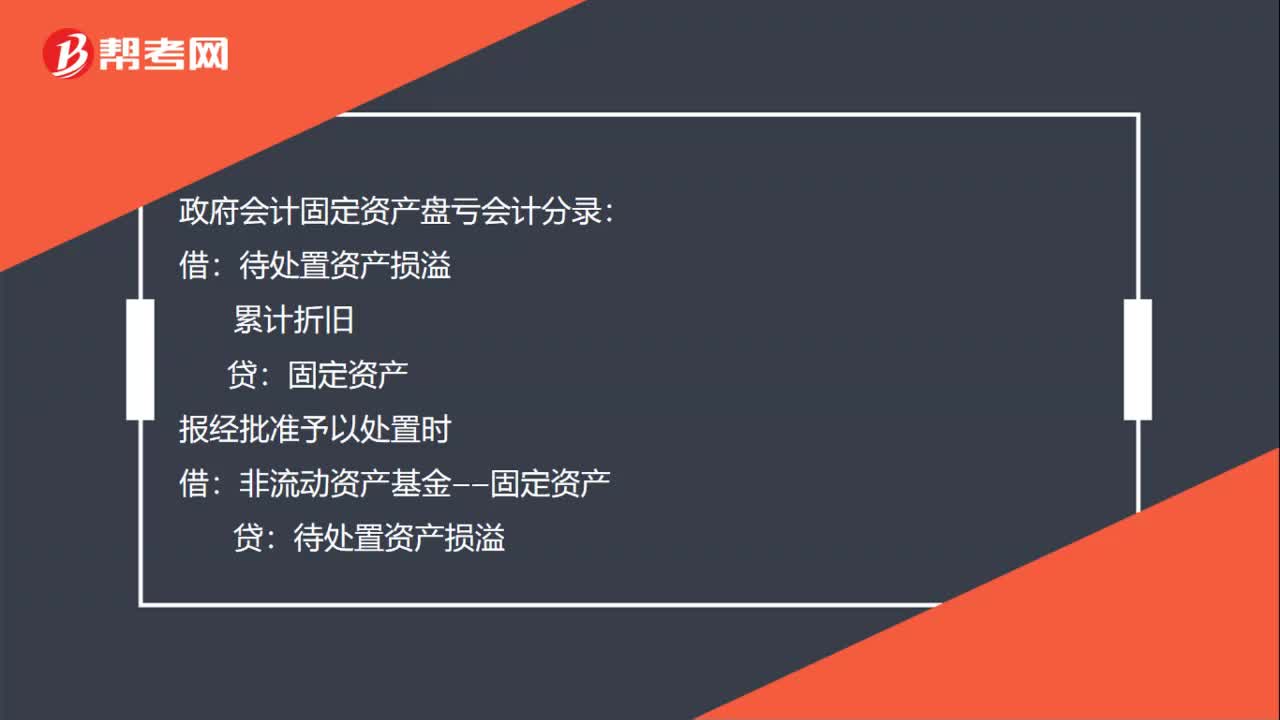

00:27政府會計固定資產(chǎn)盤虧會計分錄如何做?:政府會計固定資產(chǎn)盤虧會計分錄如何做?政府會計固定資產(chǎn)盤虧會計分錄:待處置資產(chǎn)損溢:累計折舊:固定資產(chǎn)報經(jīng)批準予以處置時借非流動資產(chǎn)基金——固定資產(chǎn)貸待處置資產(chǎn)損溢

01:01

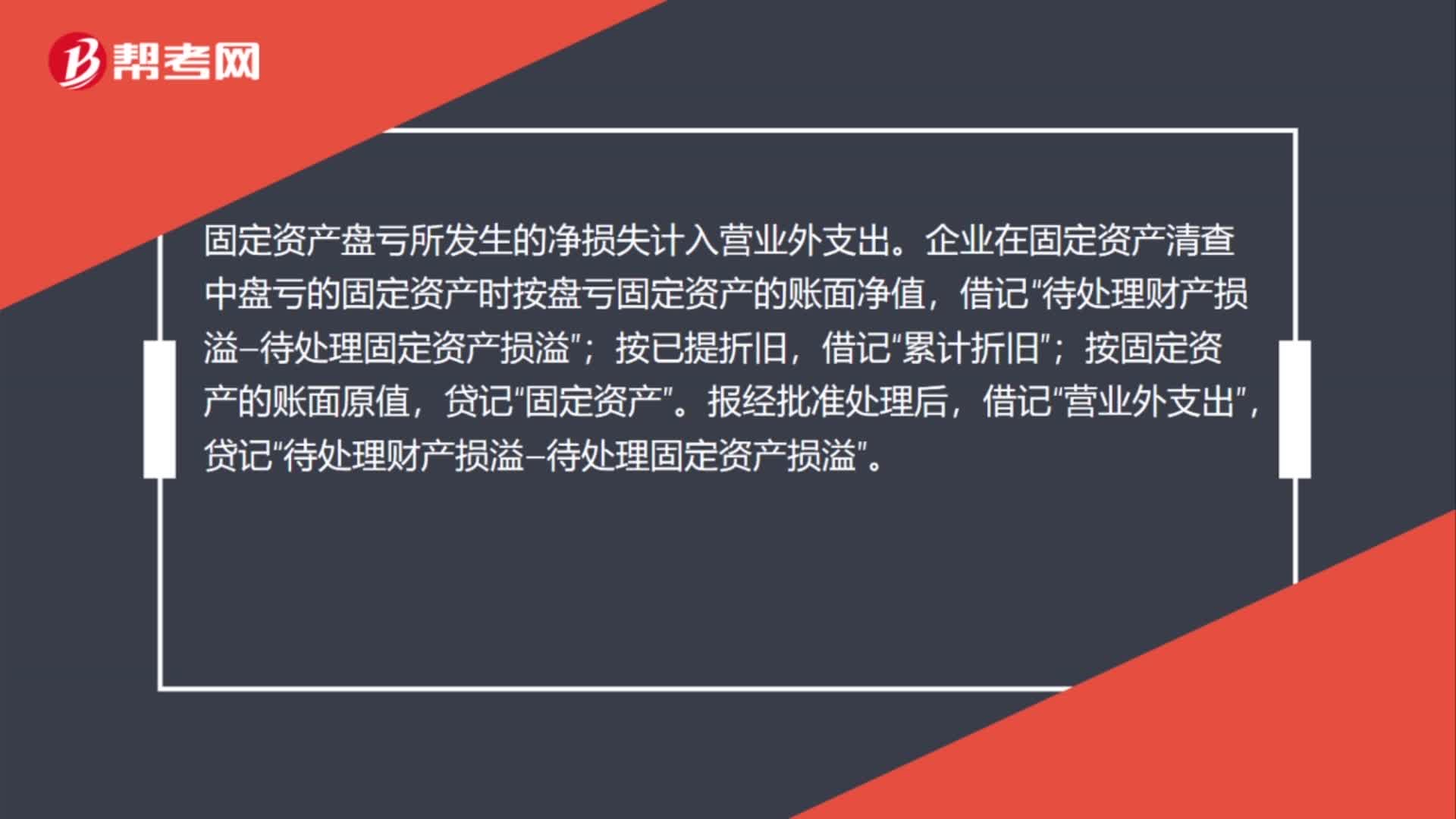

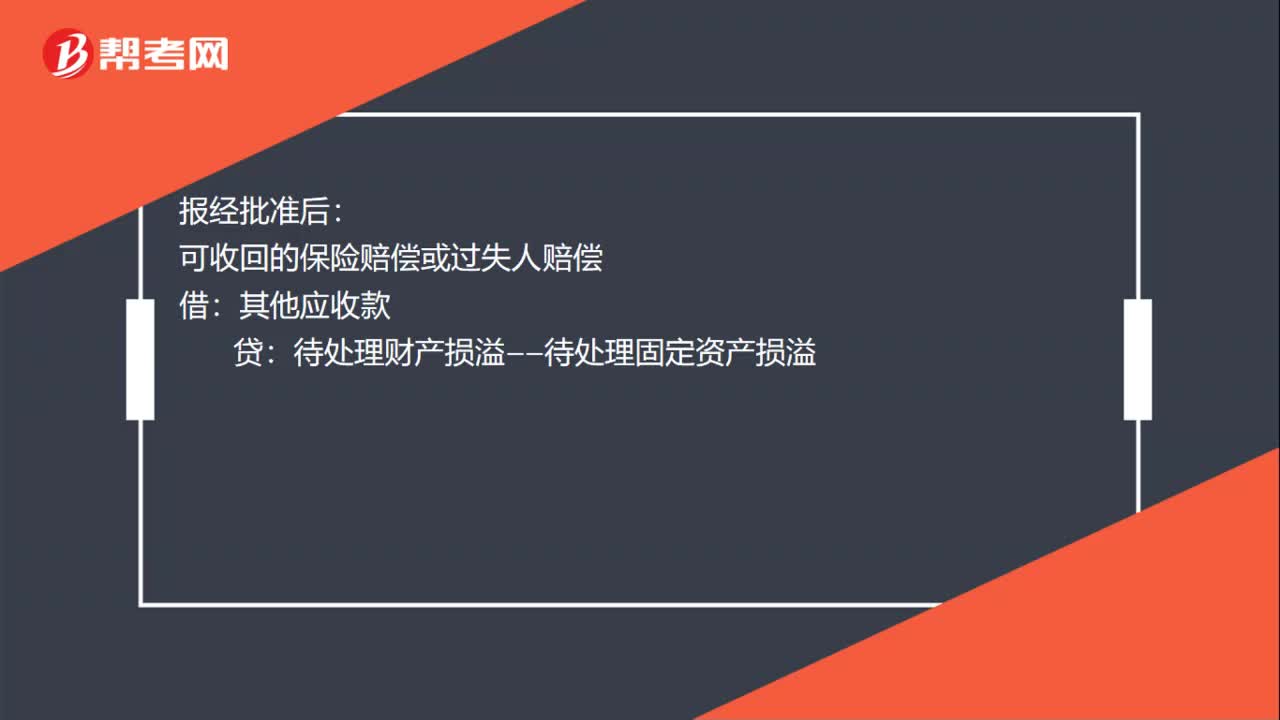

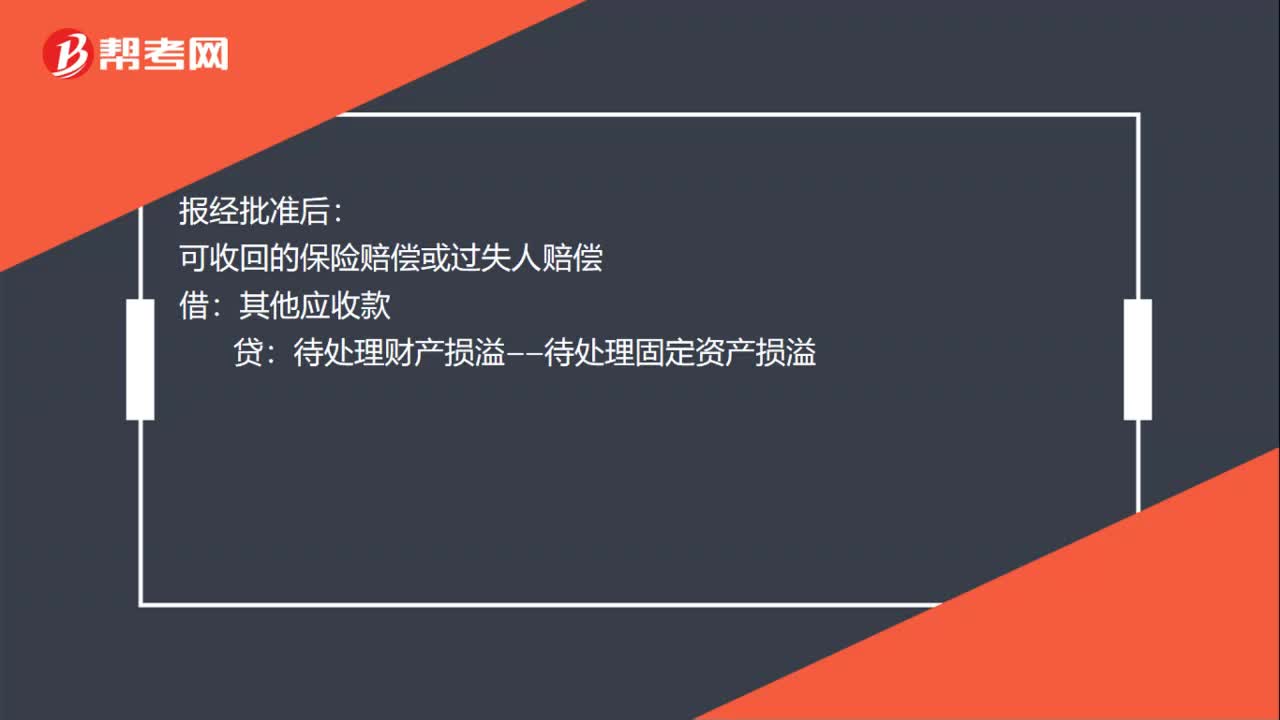

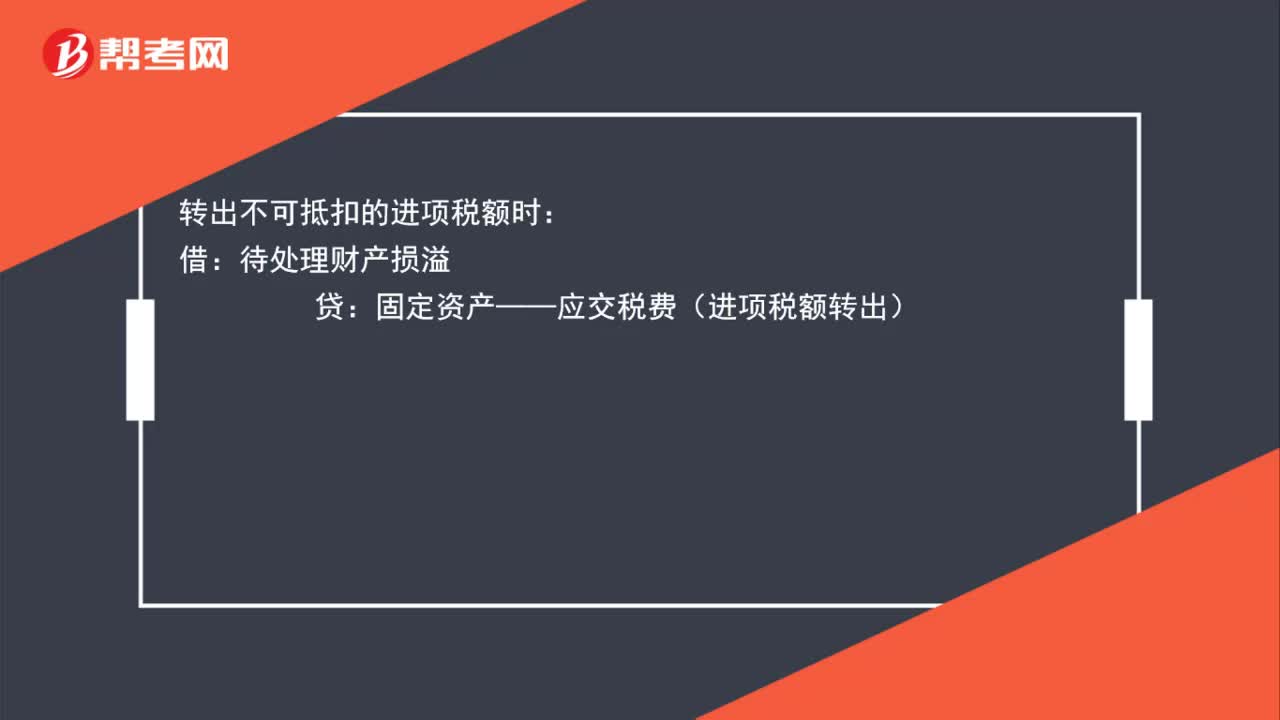

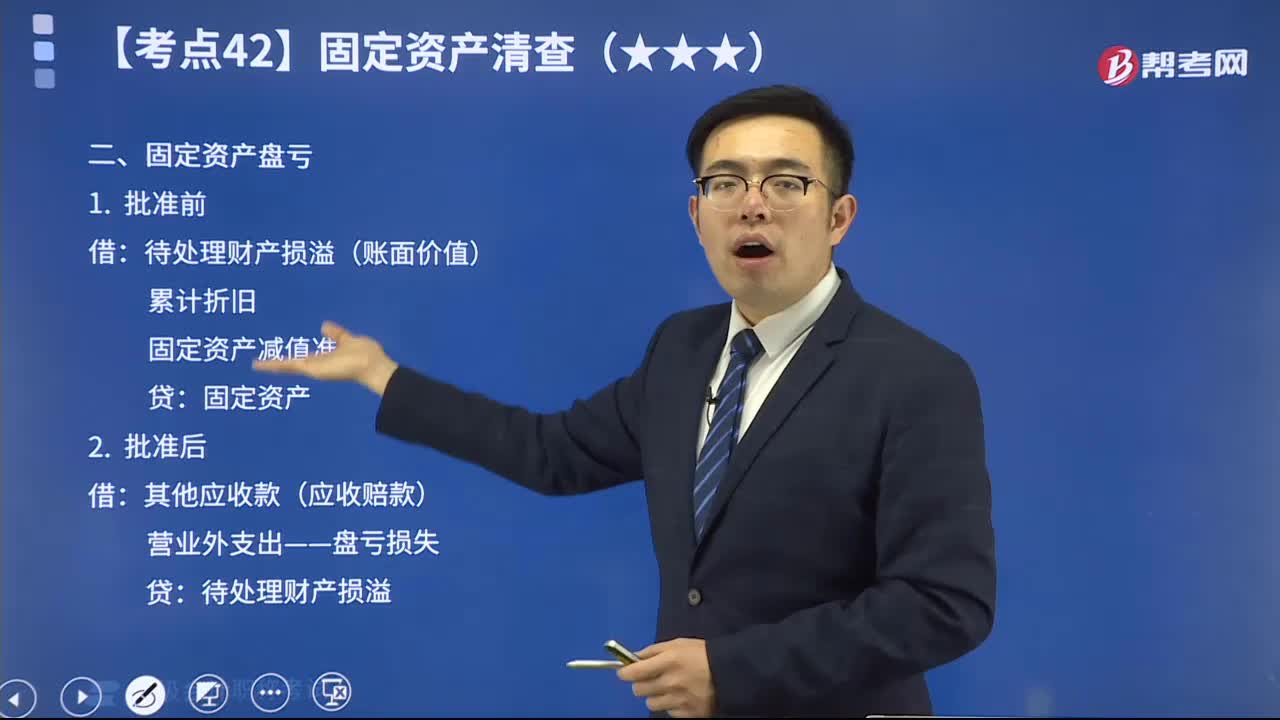

01:01固定資產(chǎn)盤虧的會計分錄是什么?:固定資產(chǎn)盤虧的會計分錄是什么?盤虧時:待處理財產(chǎn)損溢:累計折舊:固定資產(chǎn)減值準備:固定資產(chǎn):轉(zhuǎn)出不可抵扣的進項稅額時:固定資產(chǎn)——應交稅費(進項稅額轉(zhuǎn)出)批準后借其他應收款【保險賠償或責任人賠償】營業(yè)外支出【凈損失】貸待處理財產(chǎn)損溢

00:33

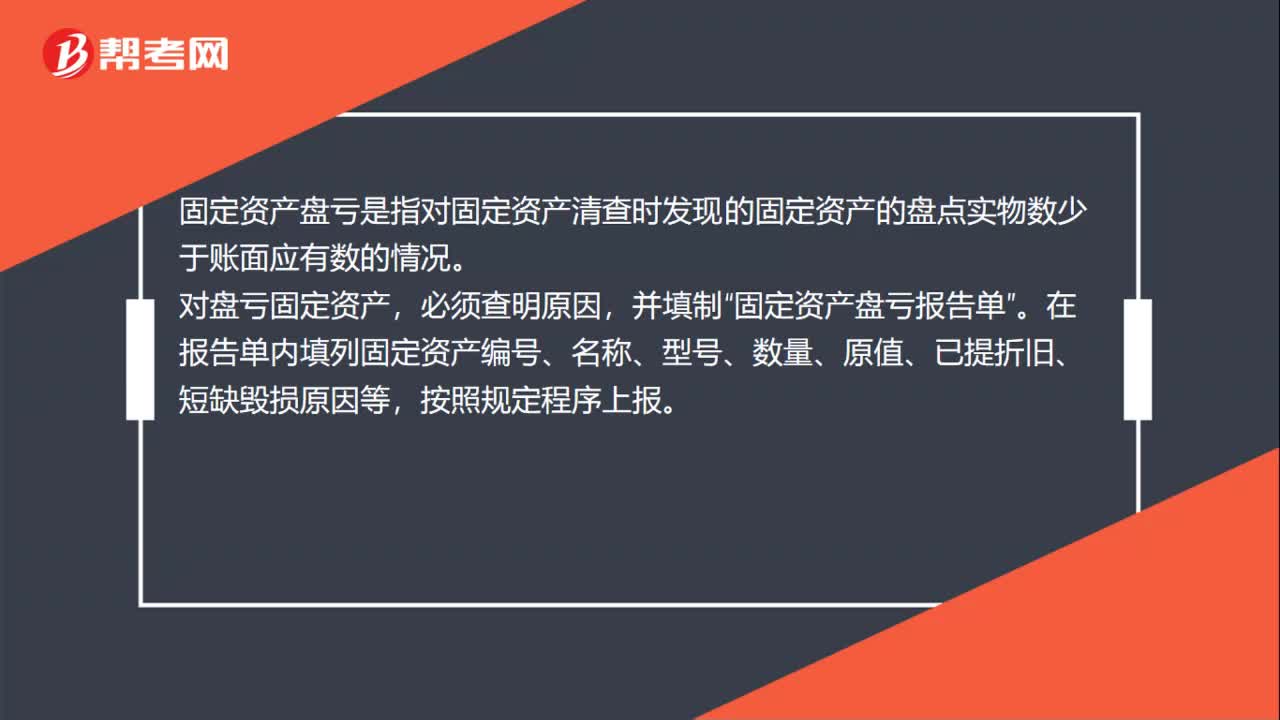

00:33固定資產(chǎn)盤虧是什么?:固定資產(chǎn)盤虧是什么?固定資產(chǎn)盤虧是指對固定資產(chǎn)清查時發(fā)現(xiàn)的固定資產(chǎn)的盤點實物數(shù)少于賬面應有數(shù)的情況。對盤虧固定資產(chǎn),必須查明原因,并填制“固定資產(chǎn)盤虧報告單”在報告單內(nèi)填列固定資產(chǎn)編號、名稱、型號、數(shù)量、原值、已提折舊、短缺毀損原因等。按照規(guī)定程序上報。

02:06

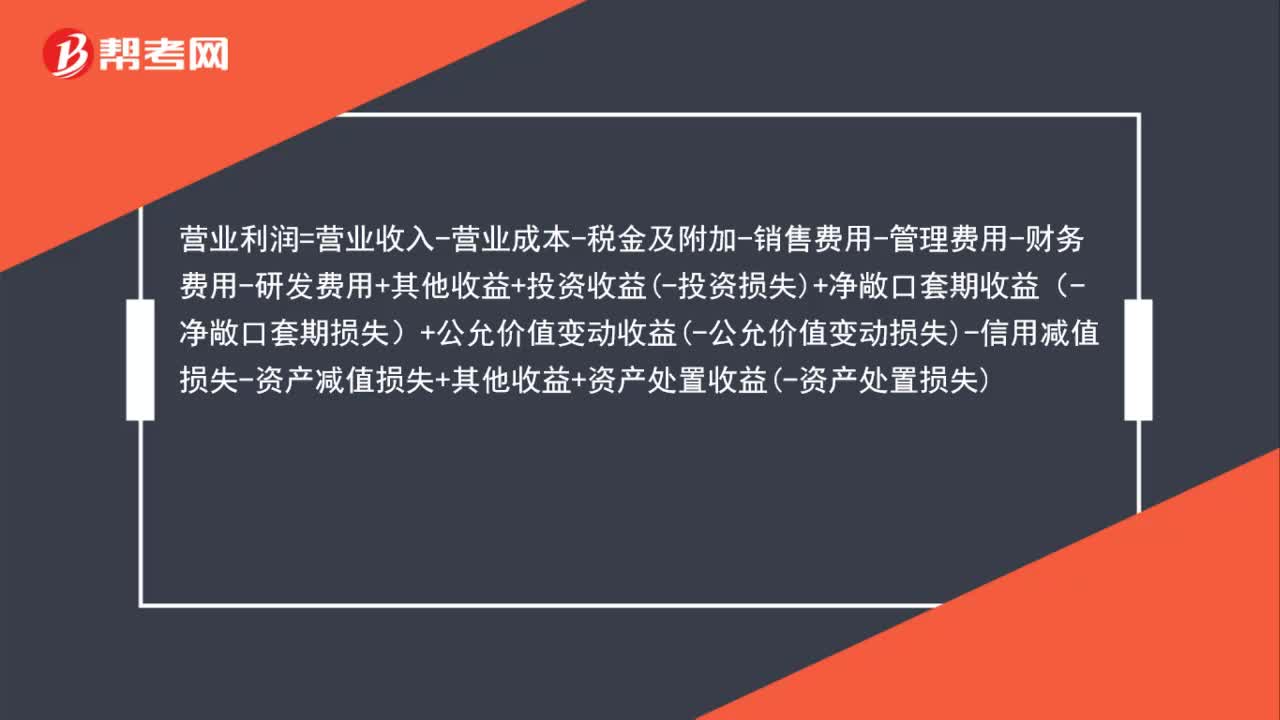

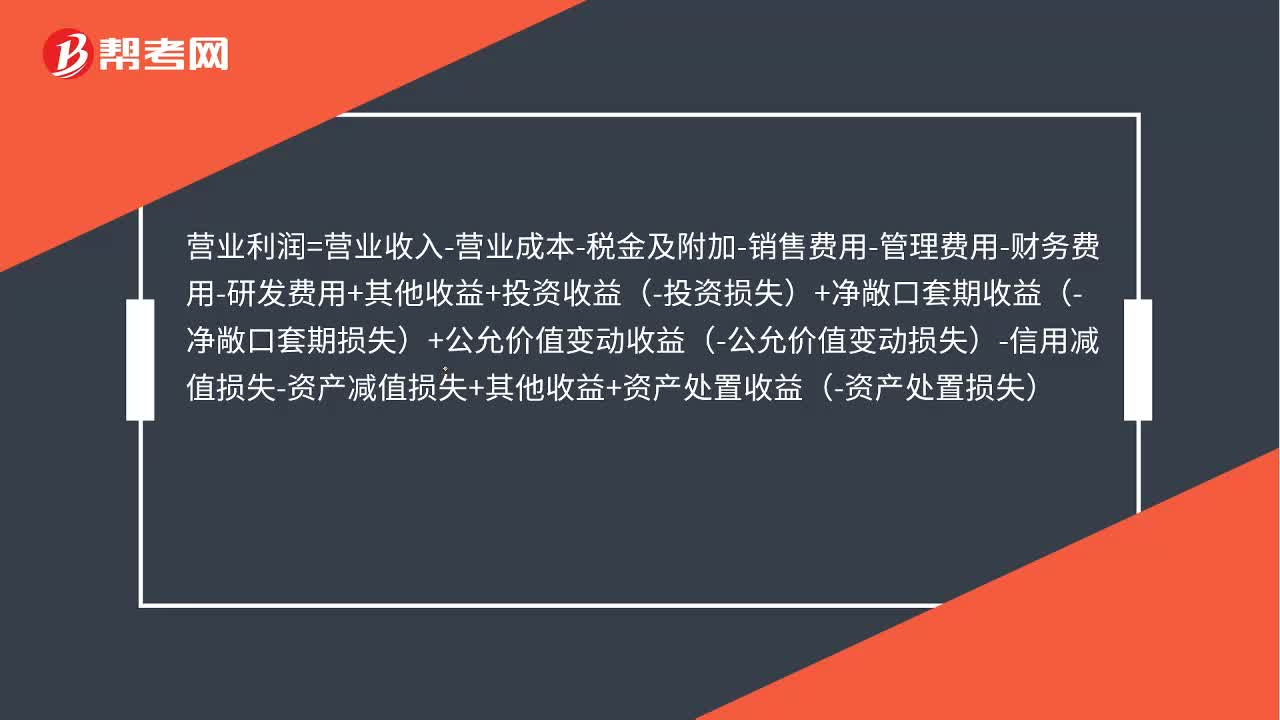

02:06出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?:出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?凈損益計入資產(chǎn)處置損益。凈損失計入營業(yè)外支出。營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務費用-研發(fā)費用+其他收益+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+公允價值變動收益-公允價值變動損失-信用減值損失-資產(chǎn)減值損失+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。

00:15

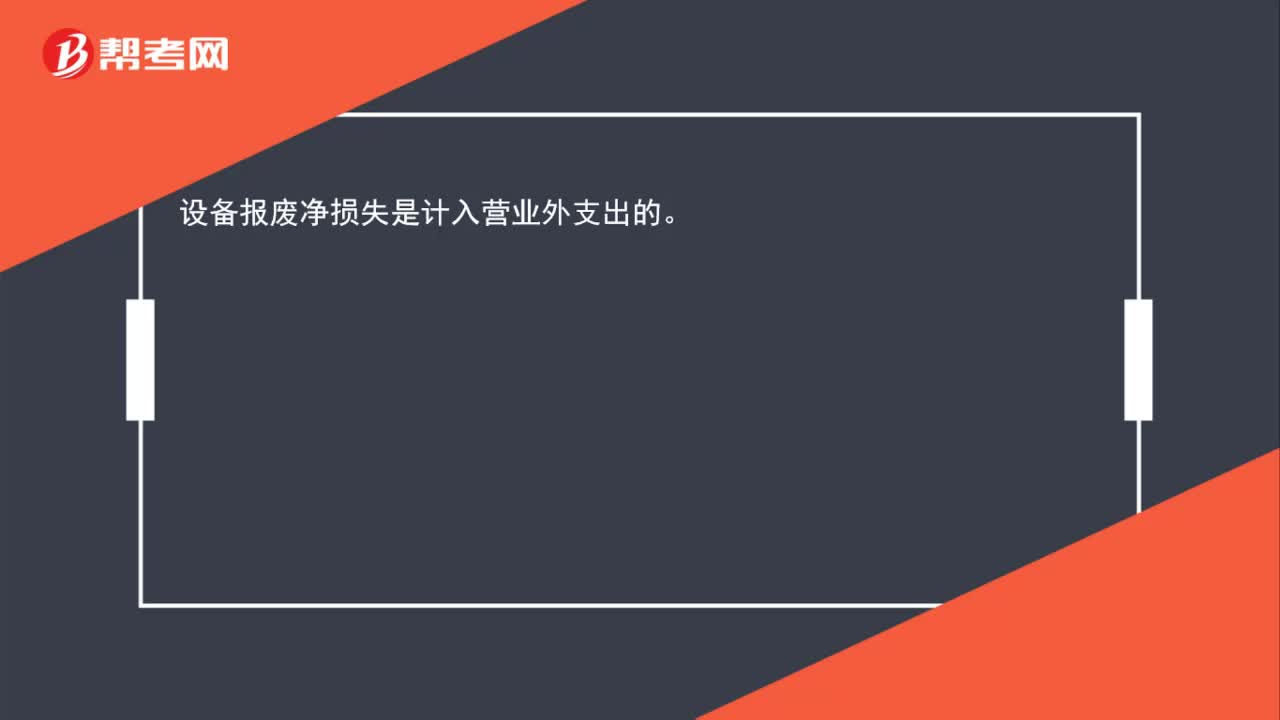

00:15設備報廢凈損失計入什么科目?:設備報廢凈損失是計入營業(yè)外支出的。

00:43

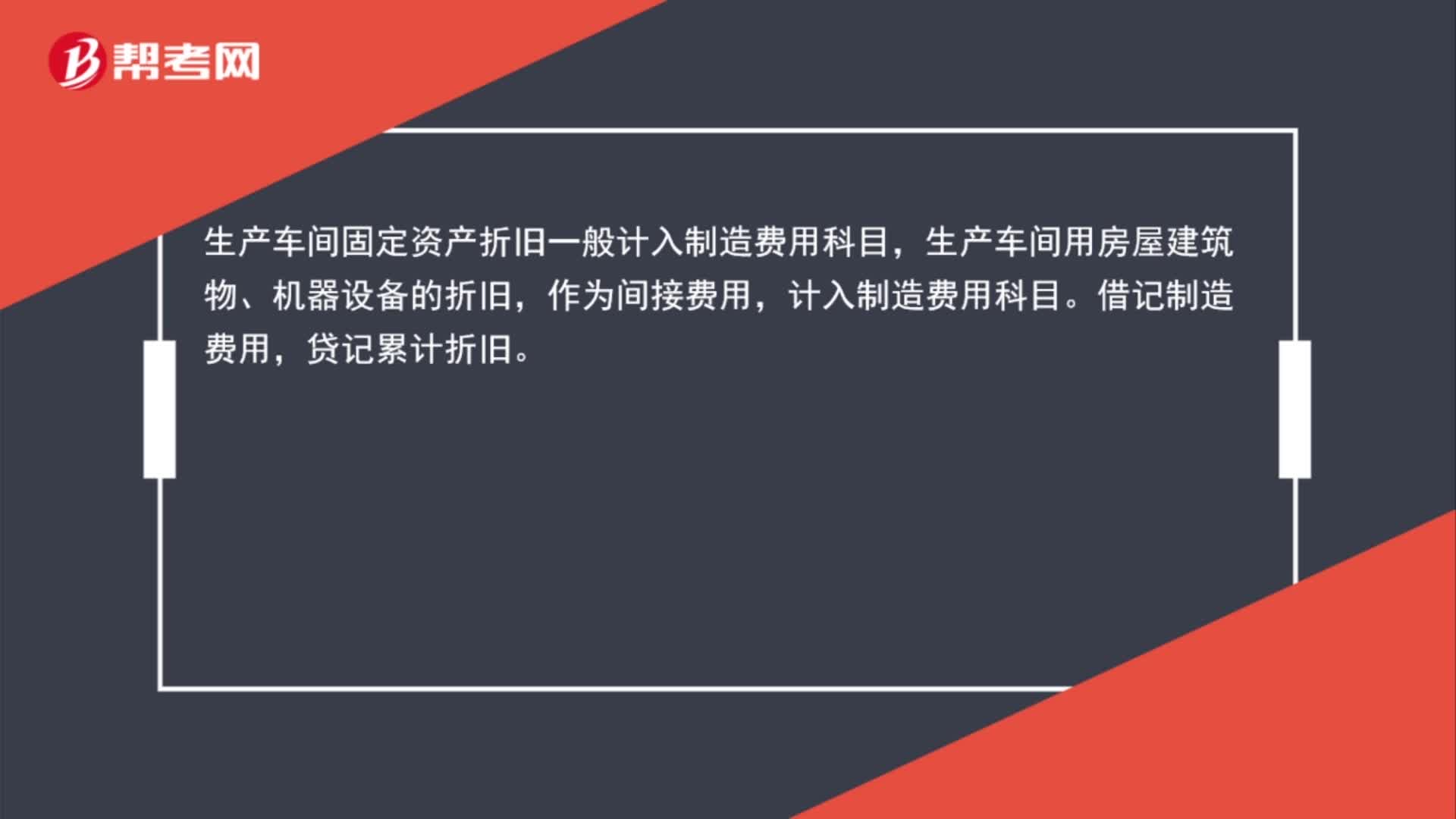

00:43生產(chǎn)車間固定資產(chǎn)折舊計入什么科目?:生產(chǎn)車間固定資產(chǎn)折舊計入什么科目?生產(chǎn)車間固定資產(chǎn)折舊一般計入制造費用科目,生產(chǎn)車間用房屋建筑物、機器設備的折舊,作為間接費用,計入制造費用科目。借記制造費用,貸記累計折舊。

00:23

00:23盤虧的固定資產(chǎn)為什么不計入管理費用?:盤虧的固定資產(chǎn)為什么不計入管理費用?如果計入管理費用,會影響營業(yè)利潤;會計準則中明確表示固定資產(chǎn)盤虧必須計入營業(yè)外支出(而且必須按管理權(quán)限報經(jīng)批準后處理),固定資產(chǎn)盤虧與生產(chǎn)經(jīng)營活動沒有直接的關系,也不符合配比性原則,因此不能計入成本費用類科目。

00:37

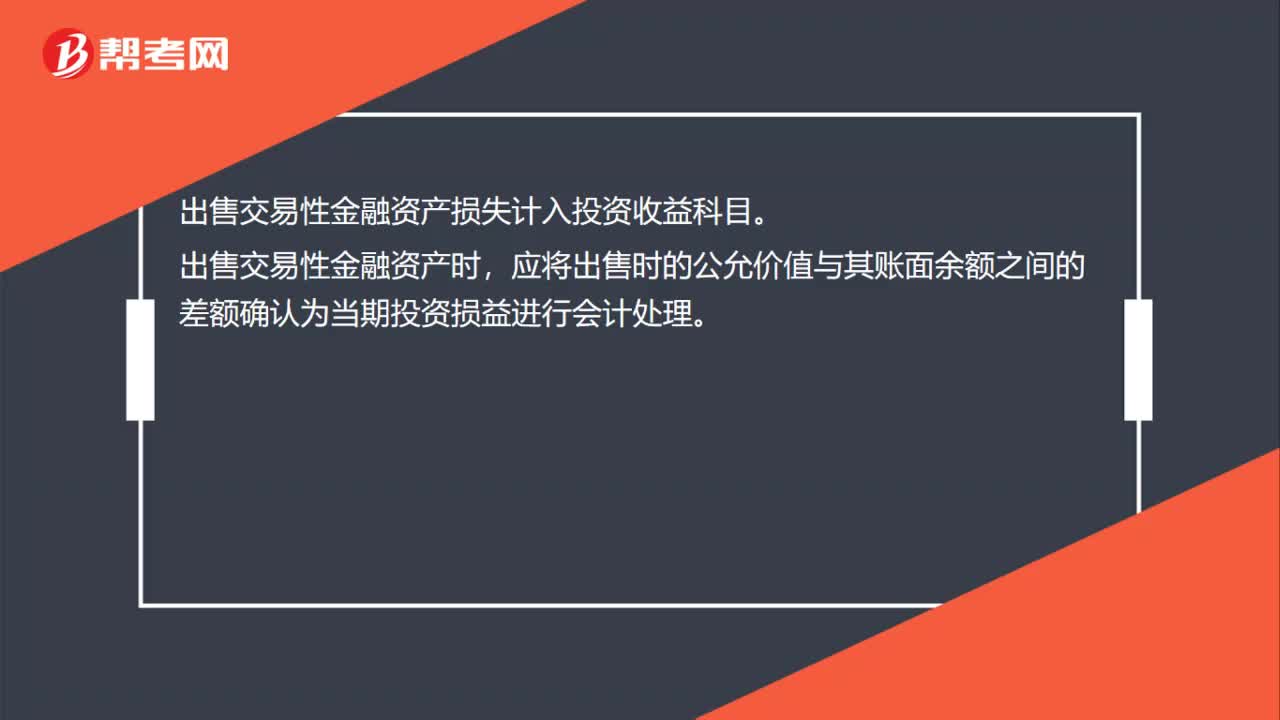

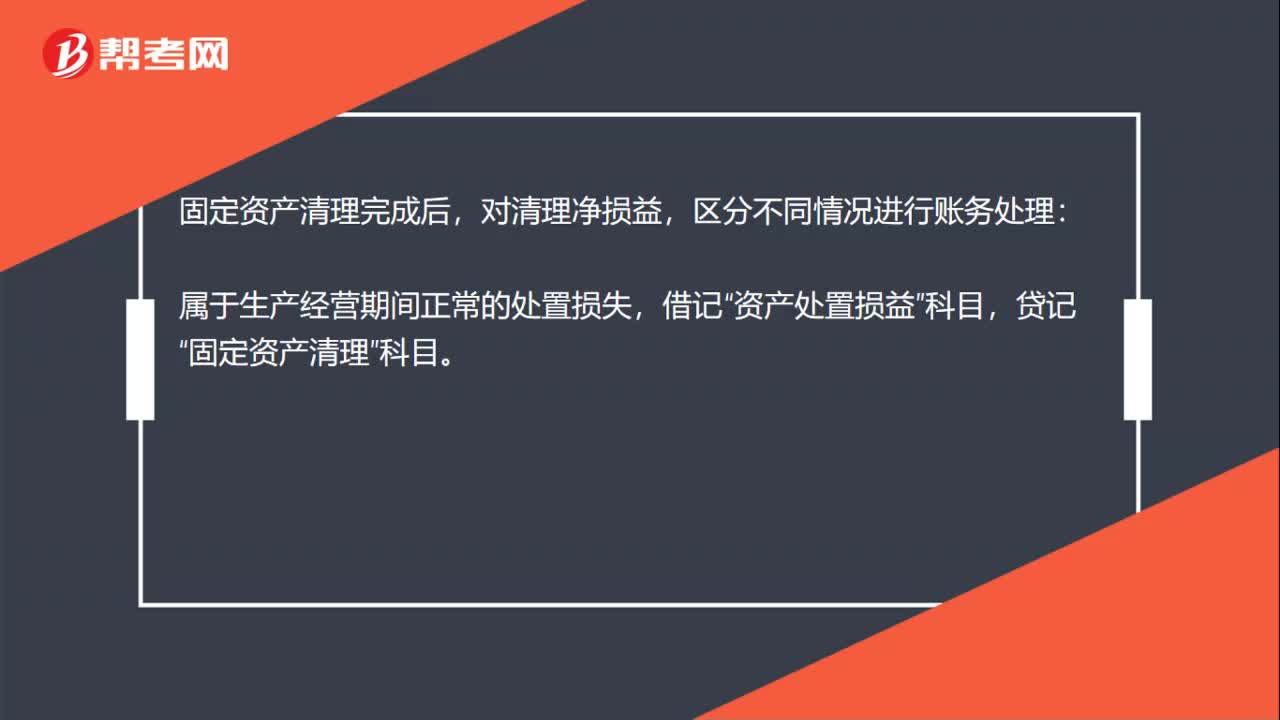

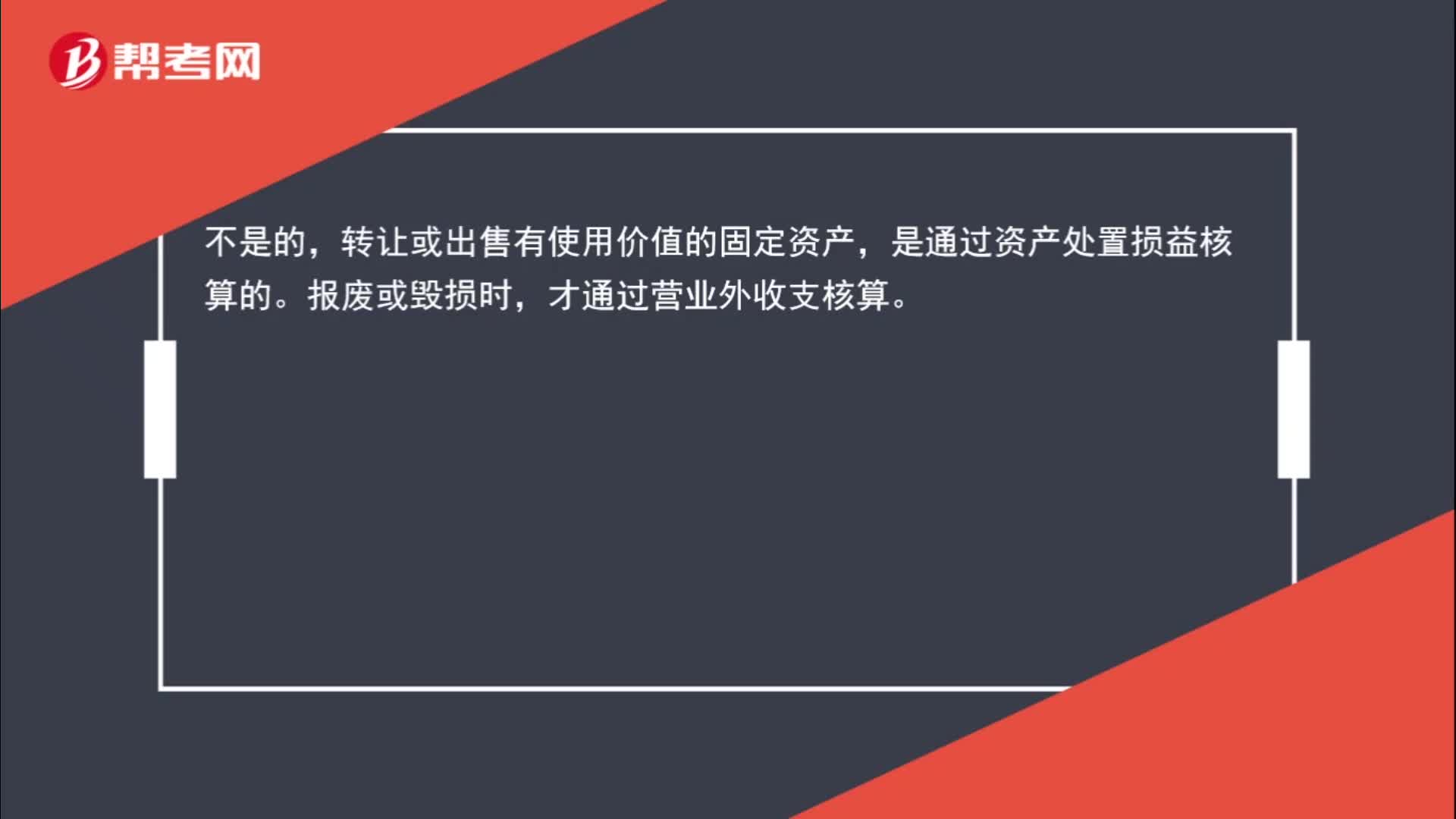

00:37出售固定資產(chǎn)的凈損失計入營業(yè)外支出嗎?:出售固定資產(chǎn)的凈損失計入營業(yè)外支出嗎?不是的,轉(zhuǎn)讓或出售有使用價值的固定資產(chǎn),是通過資產(chǎn)處置損益核算的。報廢或毀損時,才通過營業(yè)外收支核算。

07:22

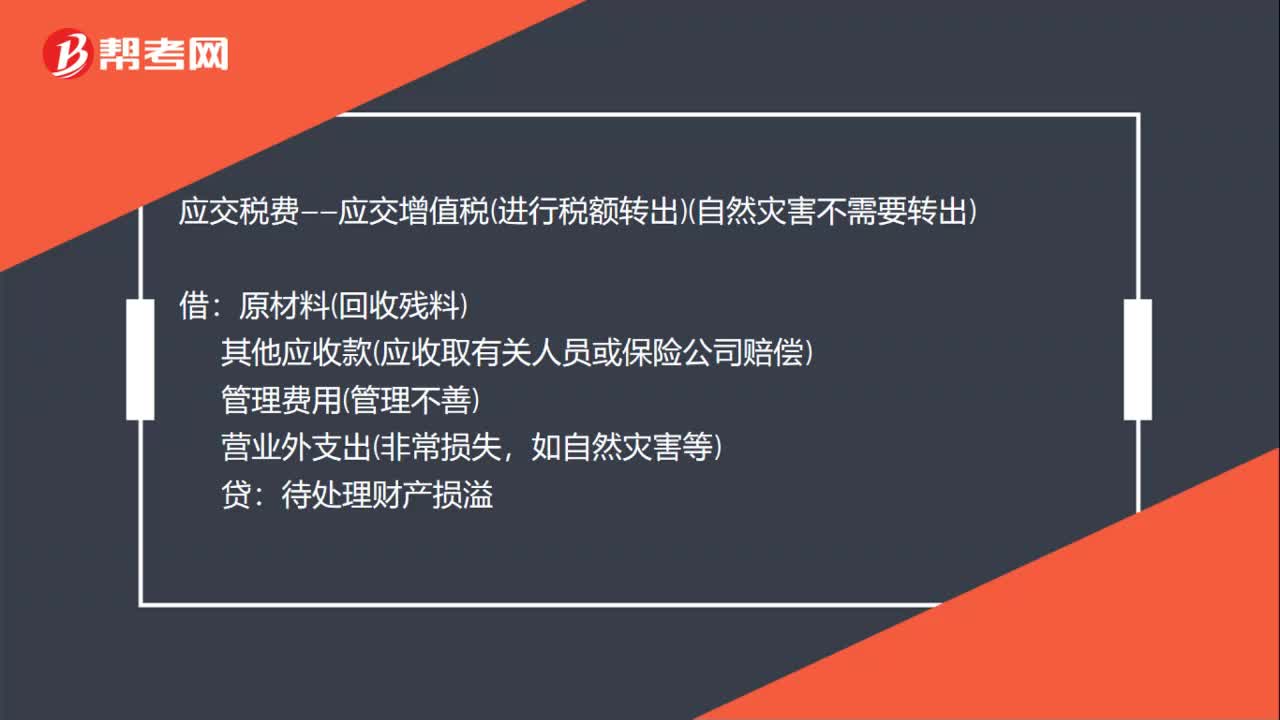

07:22固定資產(chǎn)盤虧時如何做會計分錄?:固定資產(chǎn)盤虧時如何做會計分錄?固定資產(chǎn)盤虧(屬于營業(yè)外支出)指固定資產(chǎn)在盤點清查過程中所發(fā)現(xiàn)的短缺。如發(fā)現(xiàn)固定資產(chǎn)盤虧,待處理財產(chǎn)損溢(賬面價值):固定資產(chǎn)減值準備:其他應收款(應收賠款)。營業(yè)外支出——盤虧損失,庫存現(xiàn)金的盤盈和盤虧比較,存貨的盤盈和盤虧比較。固定資產(chǎn)的盤盈和盤虧比較:購入時增值稅稅額為1300元乙公司應編制如下會計分錄② 轉(zhuǎn)出不可抵扣的進項稅額時

01:20

01:20出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?:出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?凈損益計入資產(chǎn)處置損益。凈損失計入營業(yè)外支出。營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務費用-研發(fā)費用+其他收益+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+公允價值變動收益-公允價值變動損失-信用減值損失-資產(chǎn)減值損失+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日