下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:35

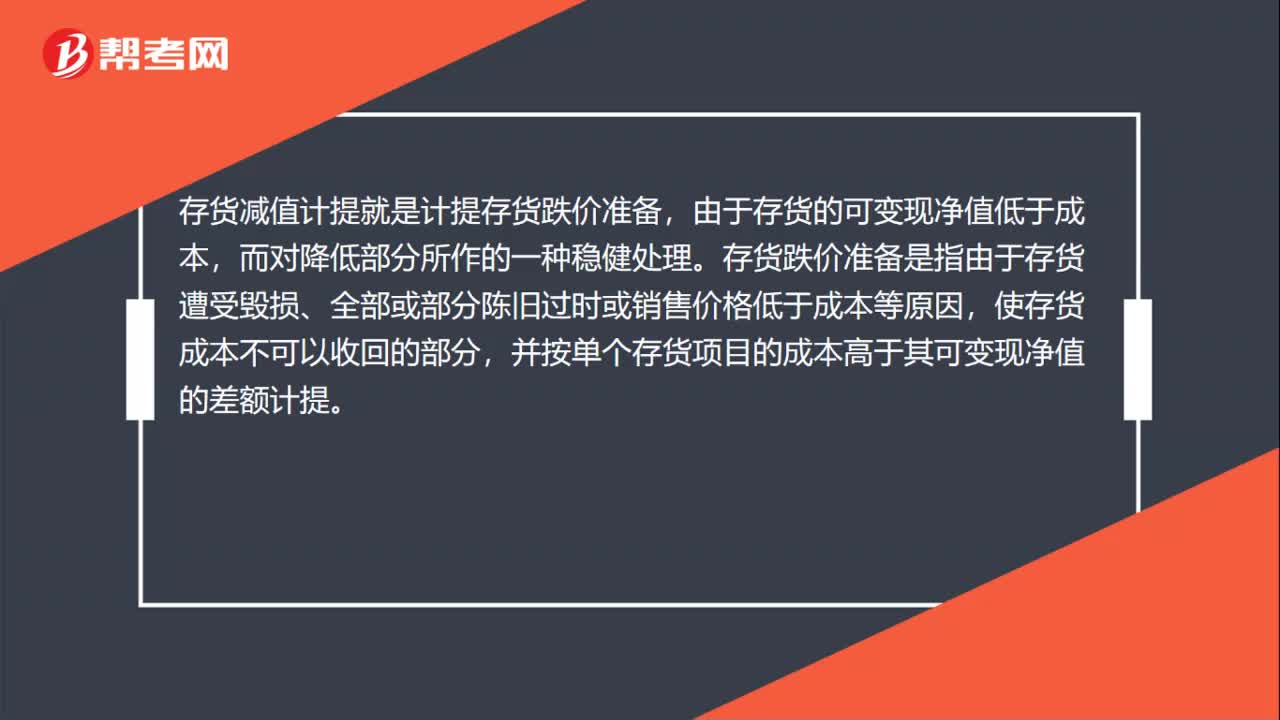

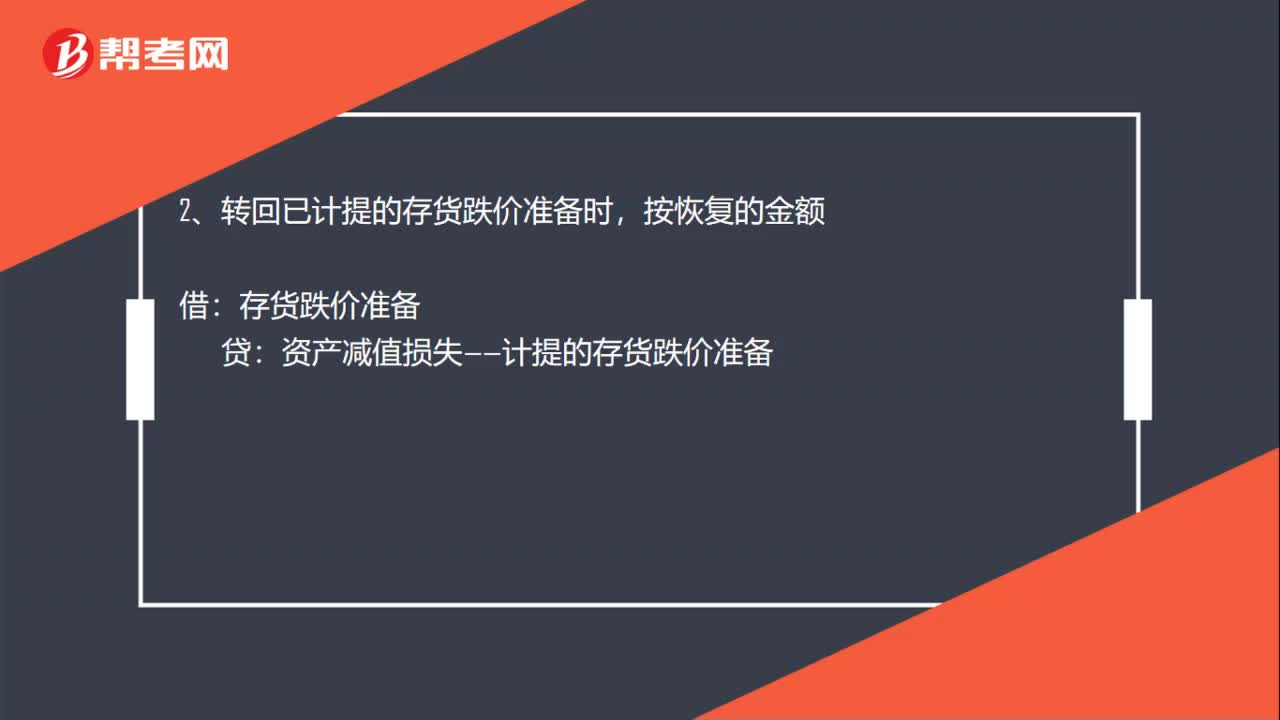

00:35存貨計提減值準備是什么?:存貨計提減值準備是什么?存貨計提減值準備就是計提存貨跌價準備,由于存貨的可變現凈值低于成本,而對降低部分所作的一種穩(wěn)健處理。存貨跌價準備是指由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本不可以收回的部分,并按單個存貨項目的成本高于其可變現凈值的差額計提。

00:39

00:39存貨的減值準備是什么?:存貨的減值準備是什么?存貨的減值準備稱之為存貨跌價準備,簡單的說存貨跌價準備就是由于存貨的可變現凈值低于成本,而對降低部分所作的一種穩(wěn)健處理。存貨跌價準備是指由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本不可以收回的部分,并按單個存貨項目的成本高于其可變現凈值的差額計提。

00:29

00:29應收賬款減值損失計入什么科目?:應收賬款減值損失計入什么科目?應收賬款減值損失計入壞賬準備科目。我國企業(yè)會計準則規(guī)定應收款項的減值只能采用備抵法,即通過“壞賬準備”科目進行計提,實際發(fā)生時按管理權限報經批準后,借記“壞賬準備”貸記“應收賬款”科目。

00:27

00:27固定資產減值損失計入什么科目?:固定資產減值損失計入什么科目?固定資產減值損失屬于損益類科目。資產減值損失是指企業(yè)根據《資產減值準則》等計提各項資產減值準備時,所形成的或有損失。如計提的壞賬準備,存貨跌價準備和固定資產減值準備等形成的損失。

00:52

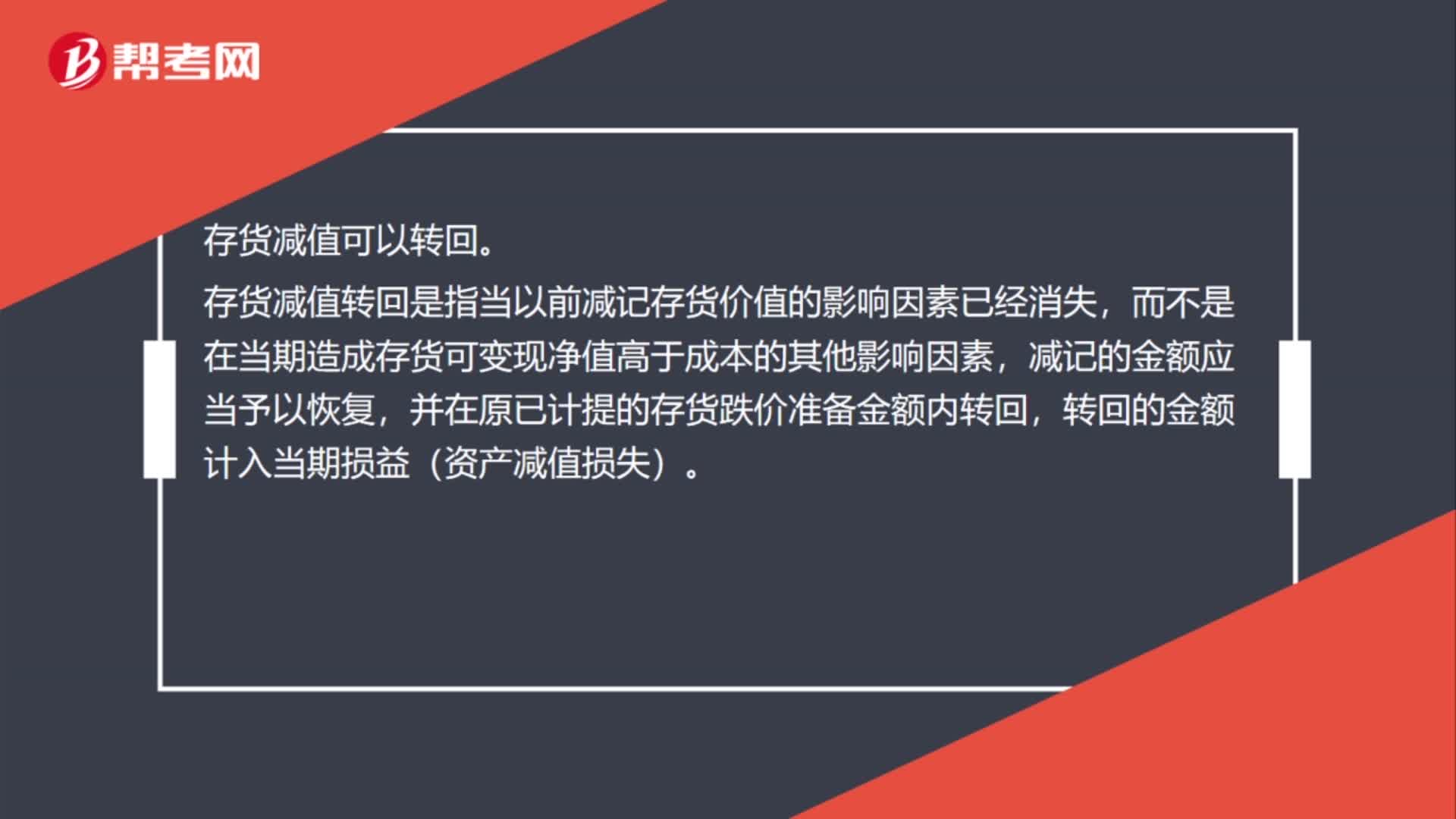

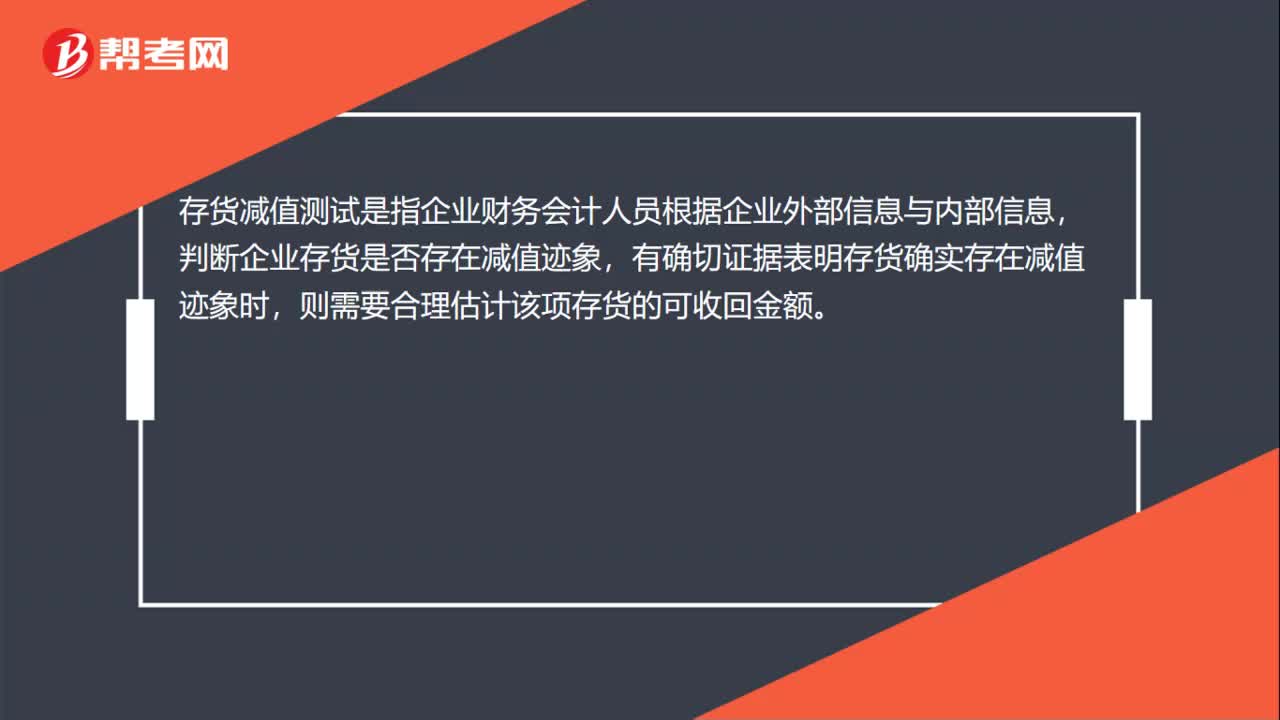

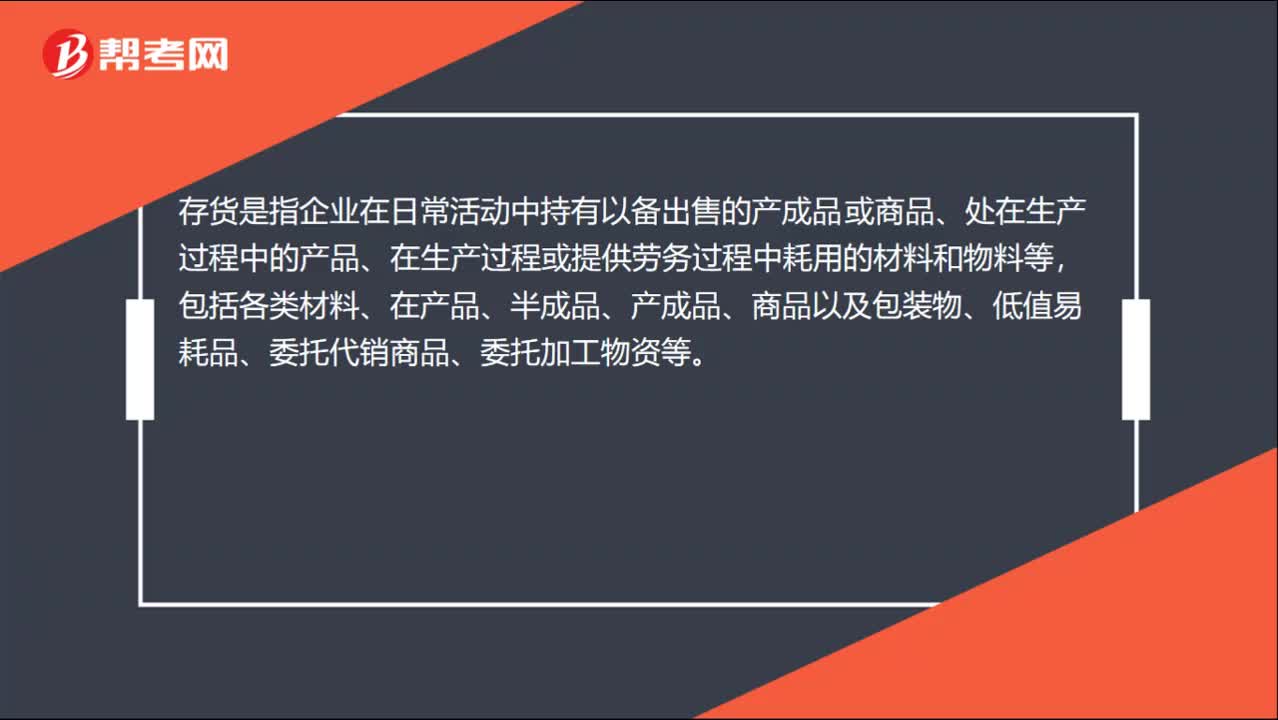

00:52存貨與減值區(qū)別是什么?:存貨與減值區(qū)別是什么?存貨是指企業(yè)在日常活動中持有以備出售的產成品或商品、處在生產過程中的產品、在生產過程或提供勞務過程中耗用的材料和物料等,包括各類材料、在產品、半成品、產成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等。存貨減值:資產負債表日,存貨應當按照成本與可變現凈值孰低計量:當存貨成本低于可變現凈值時,存貨按成本計價;當存貨成本高于可變現凈值時,存貨按可變現凈值計價。

00:22

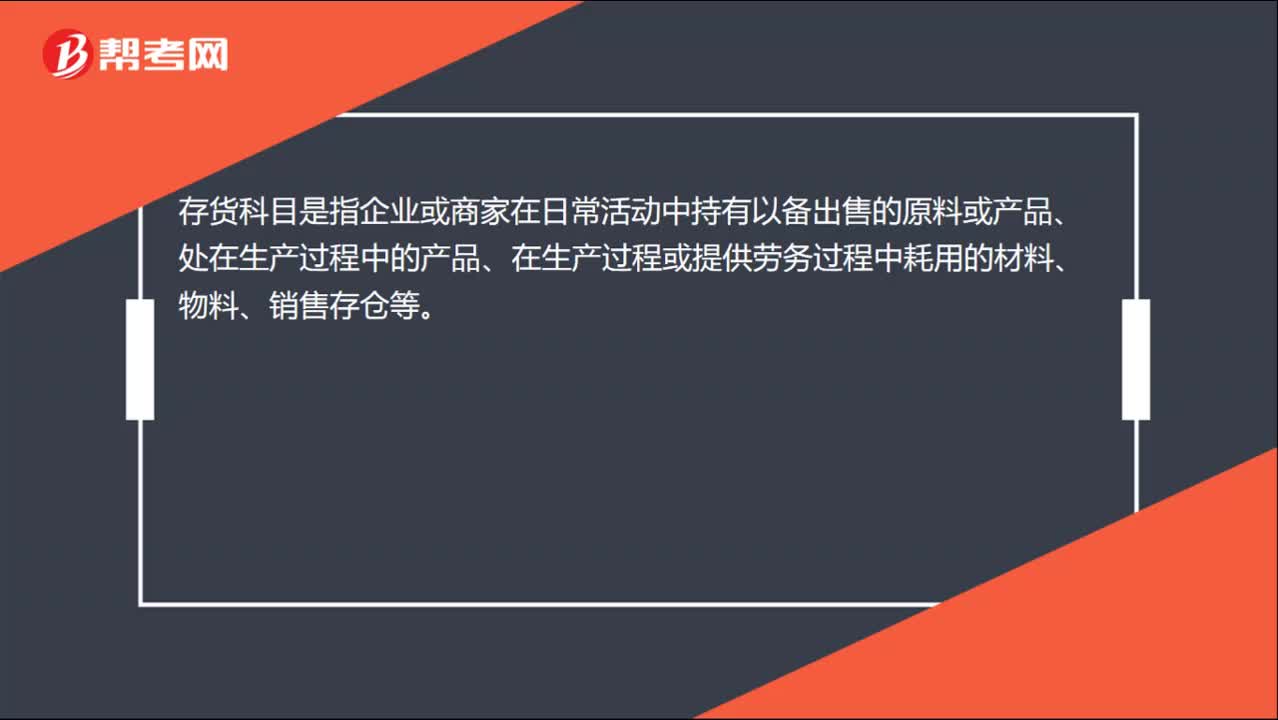

00:22存貨科目是什么?:存貨科目是指企業(yè)或商家在日常活動中持有以備出售的原料或產品、處在生產過程中的產品、在生產過程或提供勞務過程中耗用的材料、物料、銷售存?zhèn)}等。

00:20

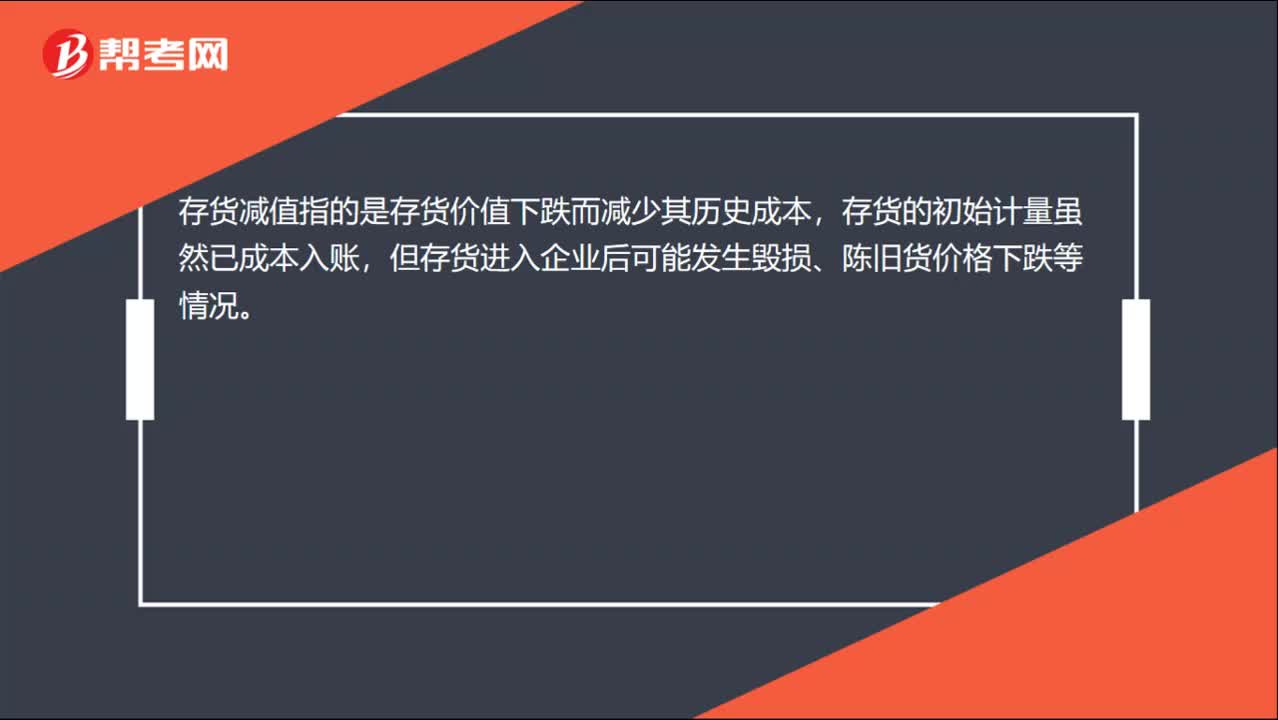

00:20存貨減值是什么?:存貨減值是什么?存貨減值指的是存貨價值下跌而減少其歷史成本,存貨的初始計量雖然已成本入賬,但存貨進入企業(yè)后可能發(fā)生毀損、陳舊貨價格下跌等情況。

01:02

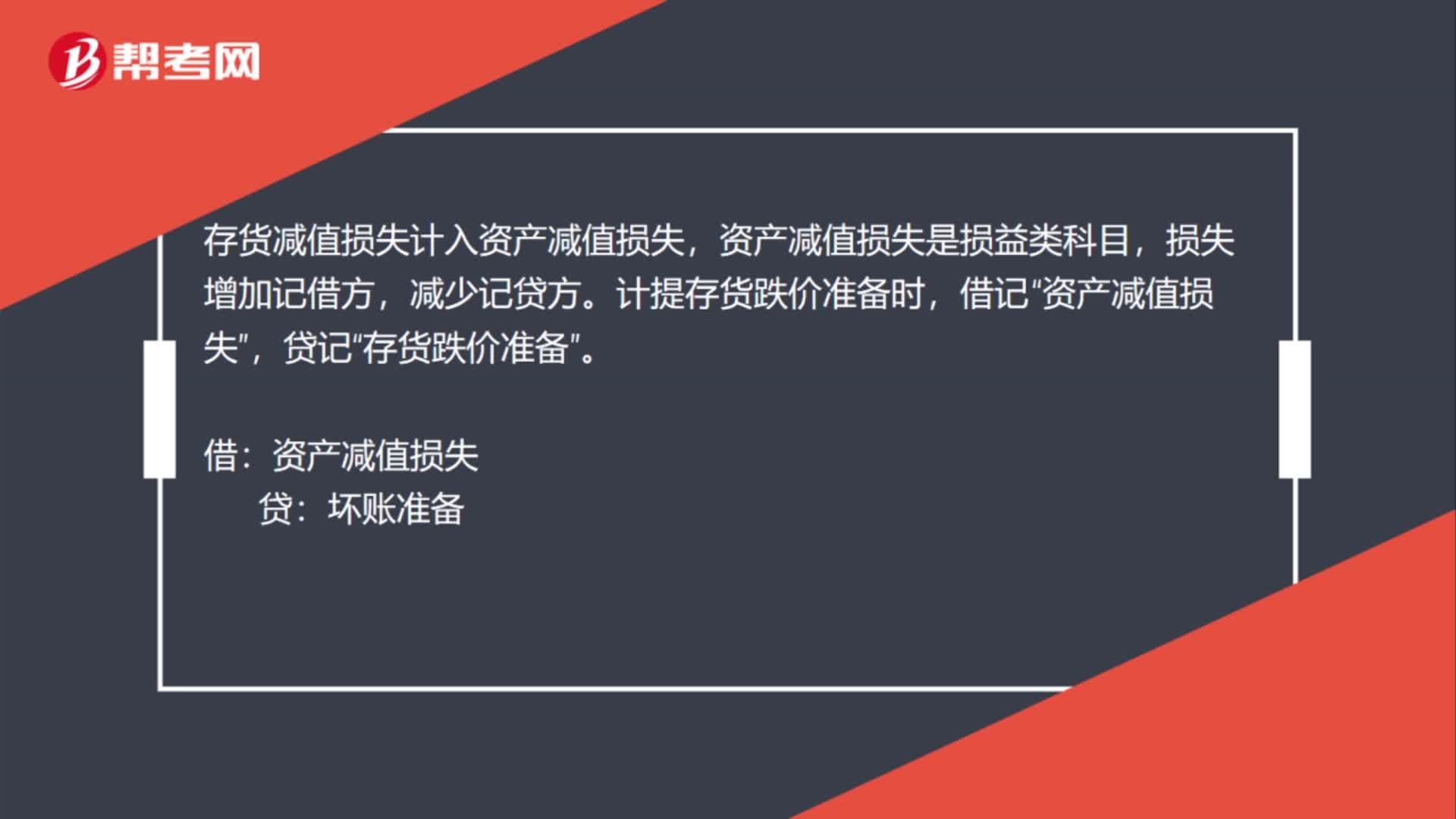

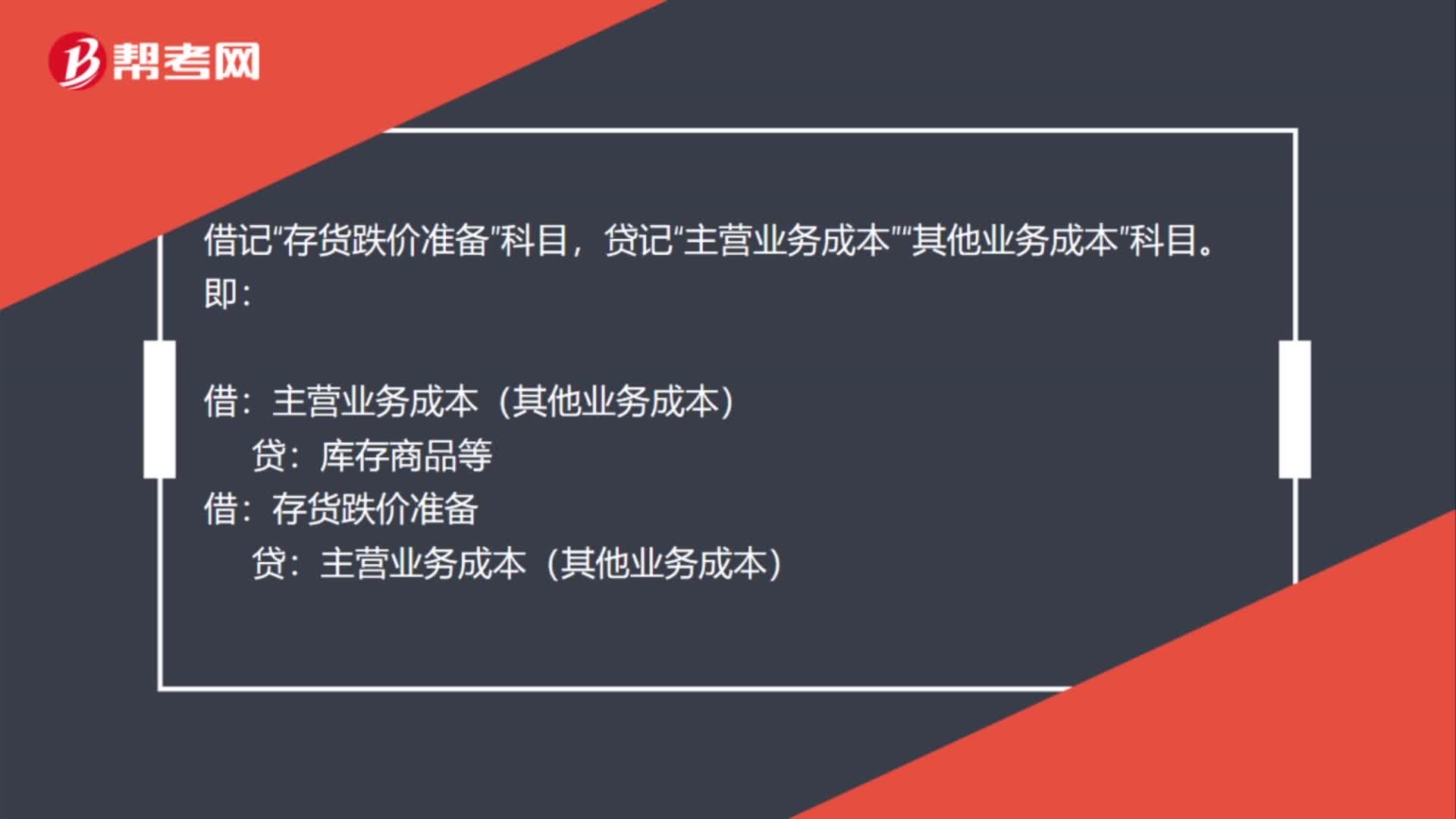

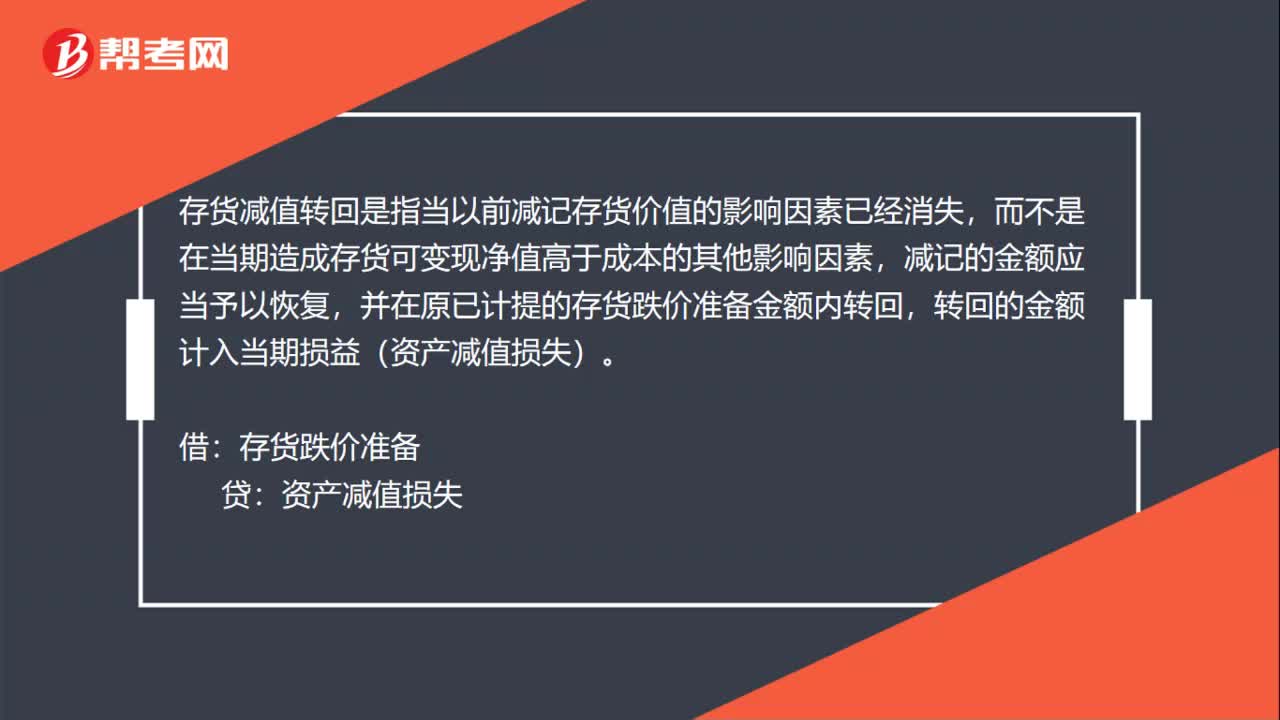

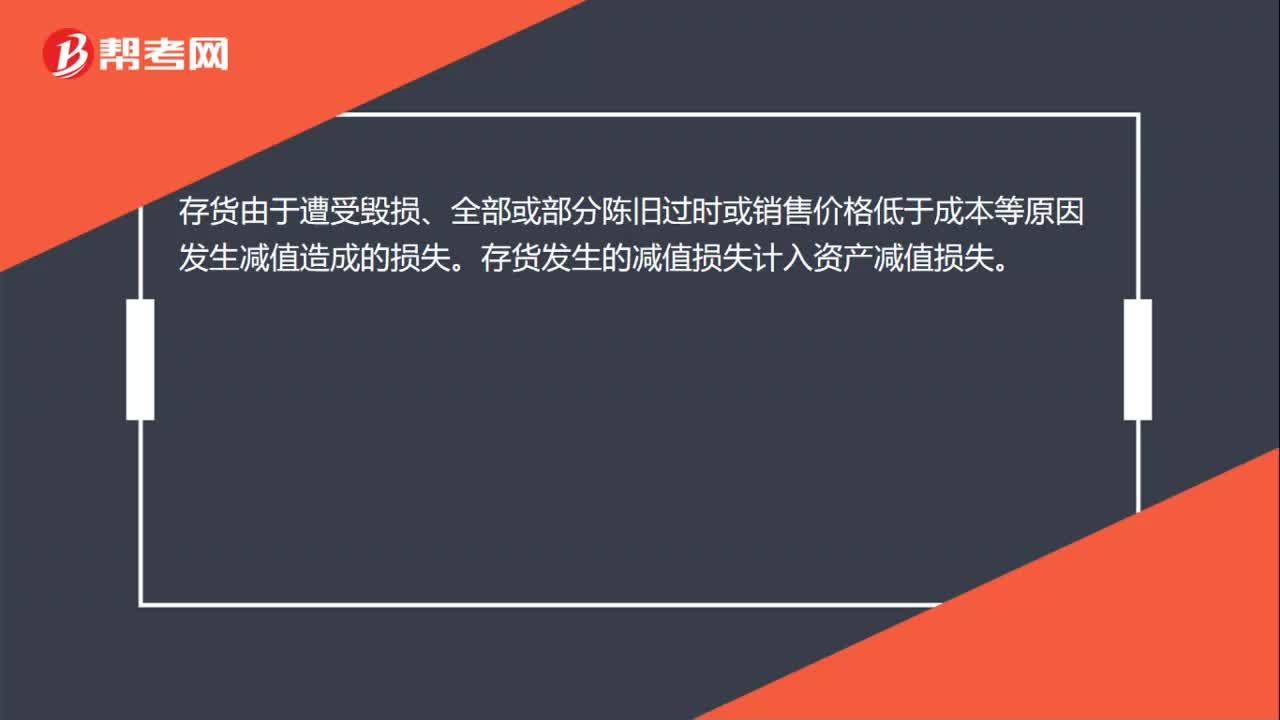

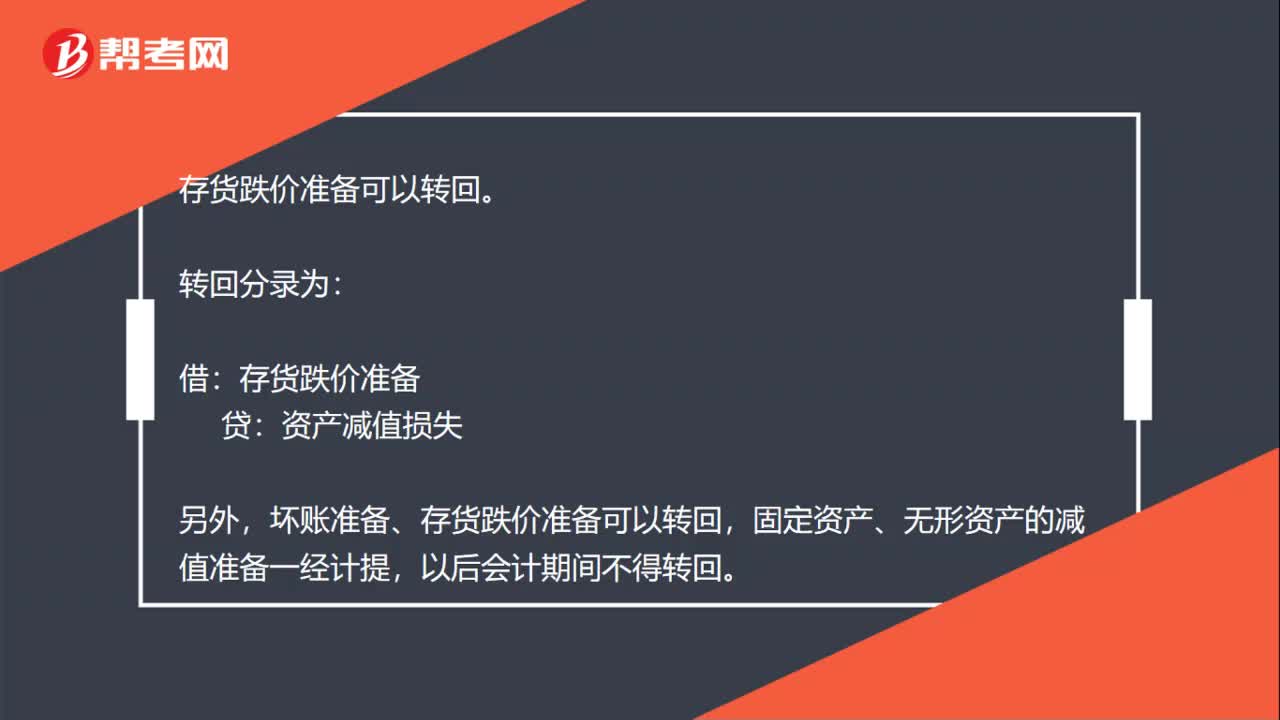

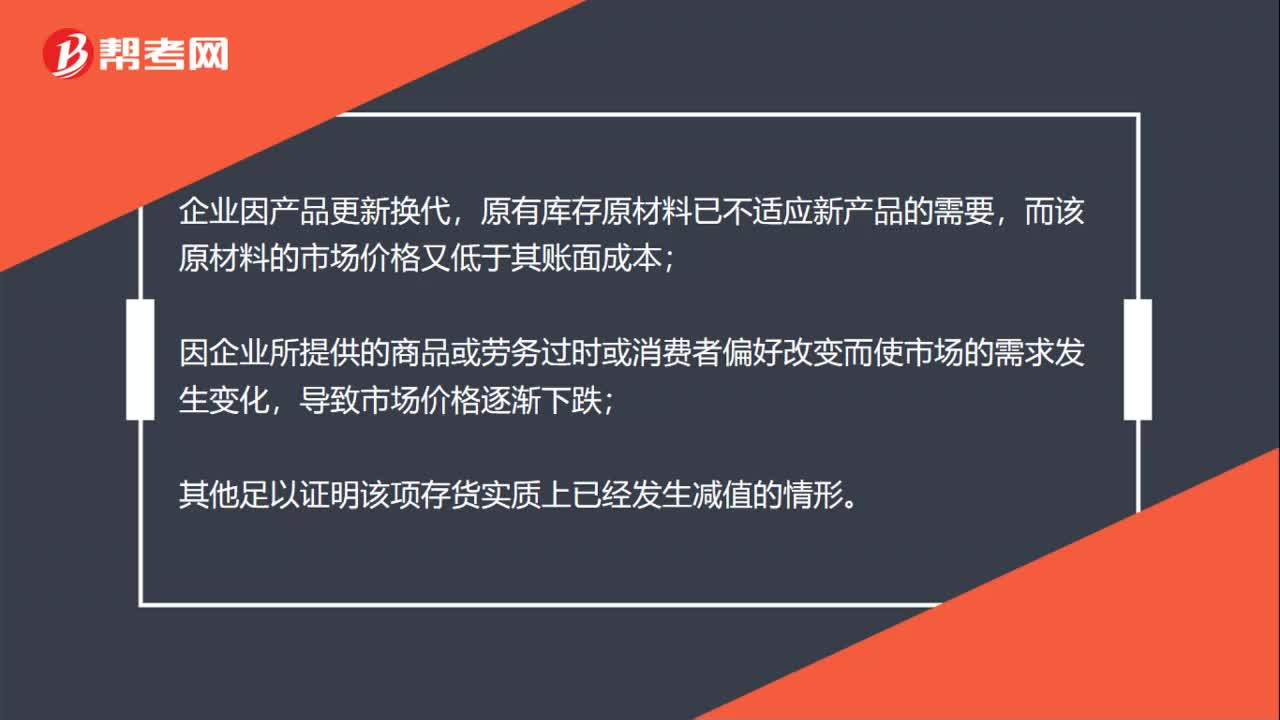

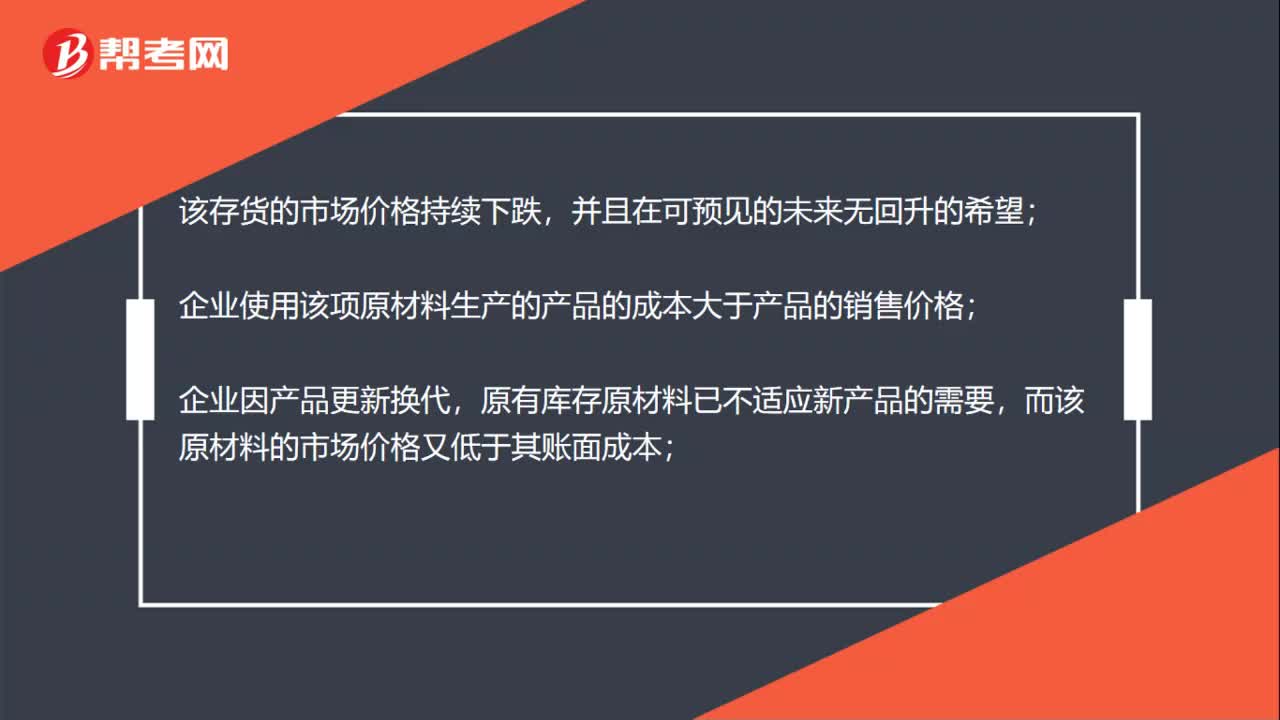

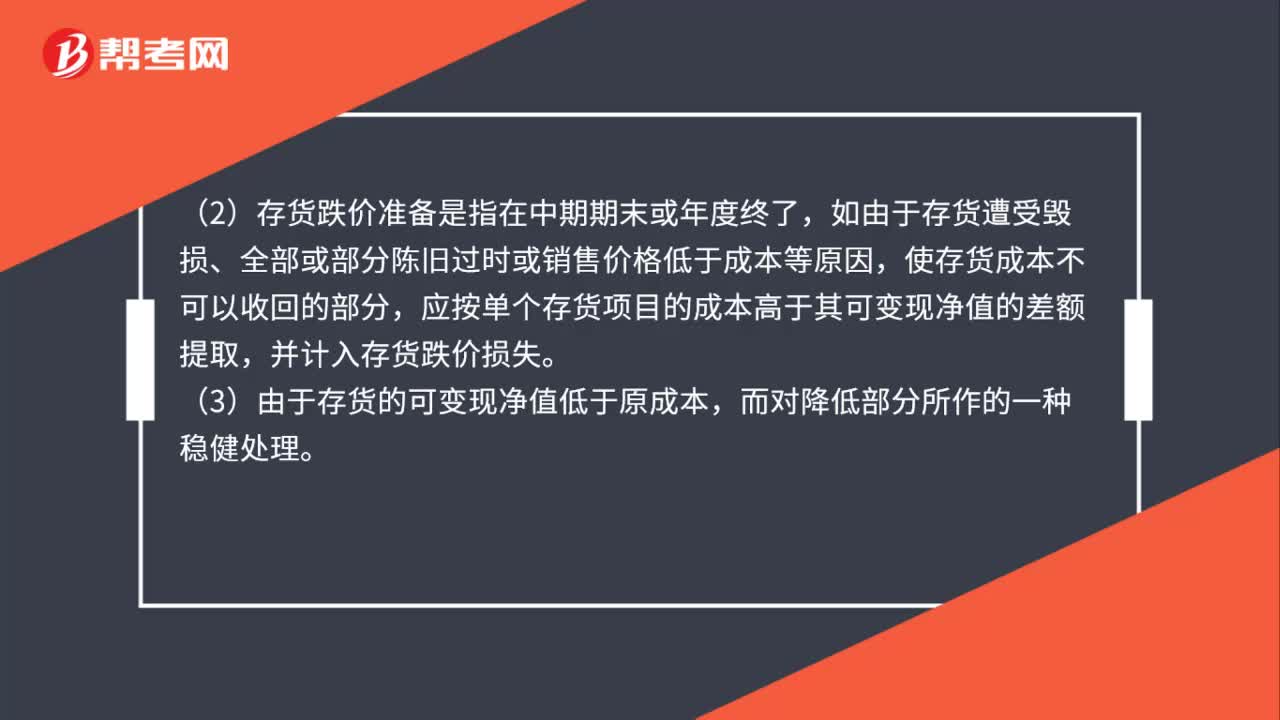

01:02存貨跌價準備是什么科目?:存貨跌價準備是什么科目?存貨跌價準備:存貨跌價準備是資產的備抵類科目,只不過這個資產類科目代表的是反向資產,(1)存貨跌價準備賬戶用于核算企業(yè)提取的存貨跌價準備。(2)存貨跌價準備是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本不可以收回的部分,應按單個存貨項目的成本高于其可變現凈值的差額提取,并計入存貨跌價損失。

00:12

00:12信用減值損失是什么科目?:信用減值損失是損益類科目。

00:33

00:33存貨包括哪些科目?:存貨包括哪些科目?存貨包括以下內容:原材料、在產品、產成品、商品、周轉材料。涉及到具體的會計科目一般的企業(yè)包括:原材料、物資采購、包裝物、低值易耗品、材料成本差異、庫存商品、存貨跌價準備、生產成本等。如果期末有未結平的制造費用,在資產負債表里并入存貨。

00:28

00:28留存收益計入什么科目?:留存收益計入什么科目?留存收益是指企業(yè)從歷年實現的利潤中提取或留存于企業(yè)的內部積累,它來源于企業(yè)的生產經營活動所實現的凈利潤,包括企業(yè)的盈余公積和未分配利潤兩個部分。留存收益屬于會計科目的“所有者權益”類。

00:42

00:42繳增值稅計入什么科目?:繳增值稅計入什么科目?繳增值稅額計入應交稅費科目,應交稅費,總括反映各種稅費的繳納情況,并按照應交稅費項目進行明細核算。應交稅費包括企業(yè)依法交納的增值稅、消費稅、企業(yè)所得稅、資源稅、土地增值稅、城市維護建設稅、房產稅、土地使用稅、車船稅、教育費附加、礦產資源補償費、印花稅、耕地占用稅等。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日