下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:43

00:43存貨是什么?:存貨是什么?存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過(guò)程中的在產(chǎn)品、在生產(chǎn)過(guò)程或提供勞務(wù)過(guò)程中耗用的材料和物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等。但是,加工中使用的來(lái)料部分的材料的價(jià)值不能計(jì)入本企業(yè)存貨的成本。

01:23

01:23存貨盤虧或毀損如何處理?:存貨盤虧或毀損如何處理?存貨發(fā)生的盤虧或毀損,應(yīng)作為待處理財(cái)產(chǎn)損溢進(jìn)行核算。根據(jù)造成存貨盤虧或毀損的原因,(一)屬于收發(fā)計(jì)量差錯(cuò)和管理不善等原因造成的存貨短缺,應(yīng)先扣除殘料價(jià)值、可以收回的保險(xiǎn)賠償和過(guò)失人賠償,將凈損失計(jì)入管理費(fèi)用。(二)屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除處置收入(如殘料價(jià)值)、可以收回的保險(xiǎn)賠償和過(guò)失人賠償,將凈損失計(jì)入營(yíng)業(yè)外支出。因非正常原因?qū)е碌拇尕洷P虧或毀損。

00:35

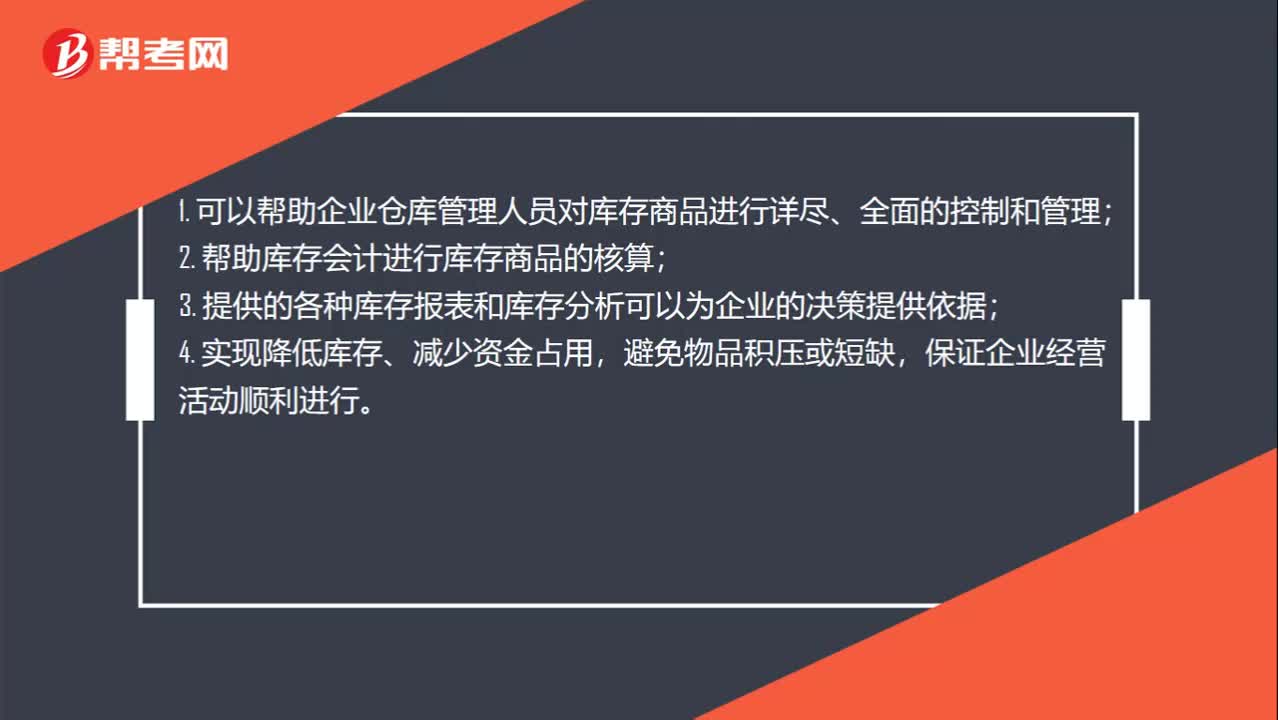

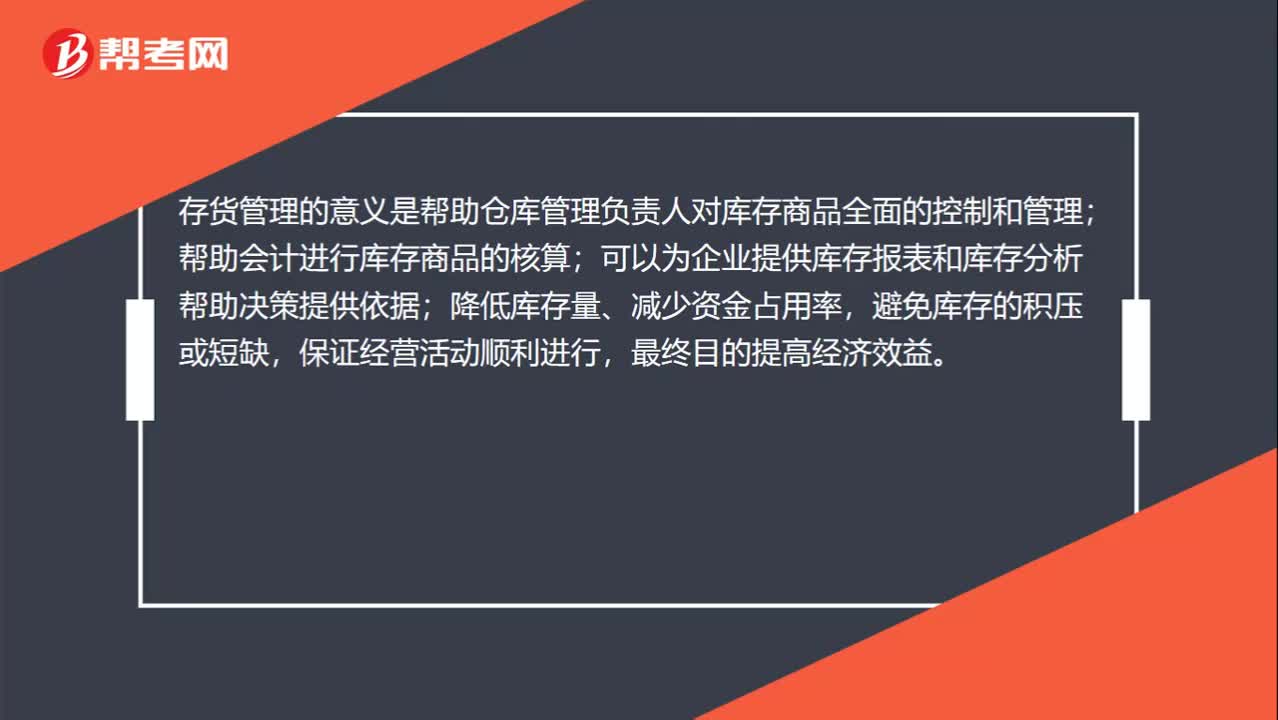

00:35存貨管理是什么?:存貨管理是什么?存貨管理就是對(duì)企業(yè)的存貨進(jìn)行管理,主要包括有:存貨的持有成本、經(jīng)濟(jì)訂貨模型、再訂貨點(diǎn)的確定、存貨的控制系統(tǒng)。存貨管理的目標(biāo),就是要盡力在各種存貨成本與存貨效益之間作出權(quán)衡,在充分發(fā)揮存貨功能的基礎(chǔ)上,降低存貨成本,實(shí)現(xiàn)兩者的最佳組合。

00:22

00:22存貨的確認(rèn)條件是什么?:存貨的確認(rèn)條件是什么?存貨在符合定義情況下,同時(shí)滿足下列條件的,才能予以確認(rèn):1. 與該存貨有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);2. 該存貨的成本能夠可靠地計(jì)量。

00:58

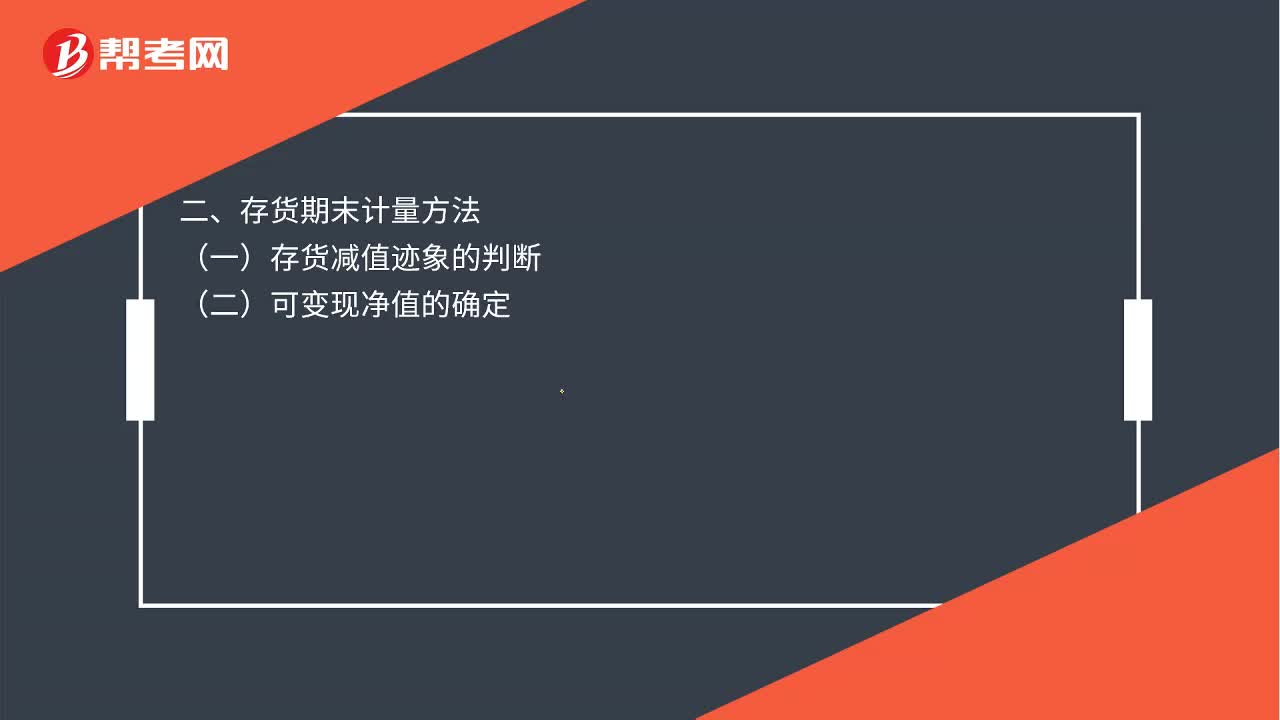

00:58存貨的期末計(jì)量是什么?:存貨的期末計(jì)量是什么?一、存貨期末計(jì)量原則,存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量,存貨成本高于其可變現(xiàn)凈值的,應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備。計(jì)入當(dāng)期損益(資產(chǎn)減值損失),二、存貨期末計(jì)量方法,(一)存貨減值跡象的判斷。(二)可變現(xiàn)凈值的確定1. 企業(yè)確定存貨的可變現(xiàn)凈值時(shí)應(yīng)考慮的因素企業(yè)確定存貨的可變現(xiàn)凈值并且考慮持有存貨的目的、資產(chǎn)負(fù)債表日后事項(xiàng)的影響等因素

00:20

00:20稅控盤開票,貨款必須從公賬走嗎?:稅控盤開票,貨款必須從公賬走嗎?如果不走公戶那也要以其他方式存入公戶,這樣是可以的。

00:14

00:14按規(guī)定財(cái)務(wù)記賬憑證保存多少年?:按規(guī)定財(cái)務(wù)記賬憑證保存多少年?會(huì)計(jì)憑證、會(huì)計(jì)賬簿應(yīng)當(dāng)保存30年,納稅申報(bào)表等涉稅資料應(yīng)保存10年。

01:18

01:18存貨盤虧的進(jìn)項(xiàng)稅額什么時(shí)候可以抵扣?:存貨盤虧的進(jìn)項(xiàng)稅額什么時(shí)候可以抵扣?如果因?yàn)樽匀粸?zāi)害導(dǎo)致的存貨盤虧時(shí),屬于企業(yè)的損失,在稅法上,這種情況是允許將進(jìn)項(xiàng)稅額進(jìn)行抵扣的,如果是管理不善導(dǎo)致的存貨盤虧,屬于人為原因,稅法上不允許抵扣對(duì)應(yīng)的進(jìn)項(xiàng)稅額,所以要做轉(zhuǎn)出處理。簡(jiǎn)單來(lái)說(shuō),非正常損失只有管理不善原因引起的才不得抵扣,因自然災(zāi)害而遭受的損失不需要進(jìn)項(xiàng)稅額轉(zhuǎn)出。

00:38

00:38在建工程不計(jì)入存貨嗎?:在建工程不計(jì)入存貨嗎?在建工程是指企業(yè)固定資產(chǎn)的新建、改建、擴(kuò)建,或技術(shù)改造、設(shè)備更新和大修理工程等尚未完工的工程支出。在建工程單獨(dú)核算,不是存貨。

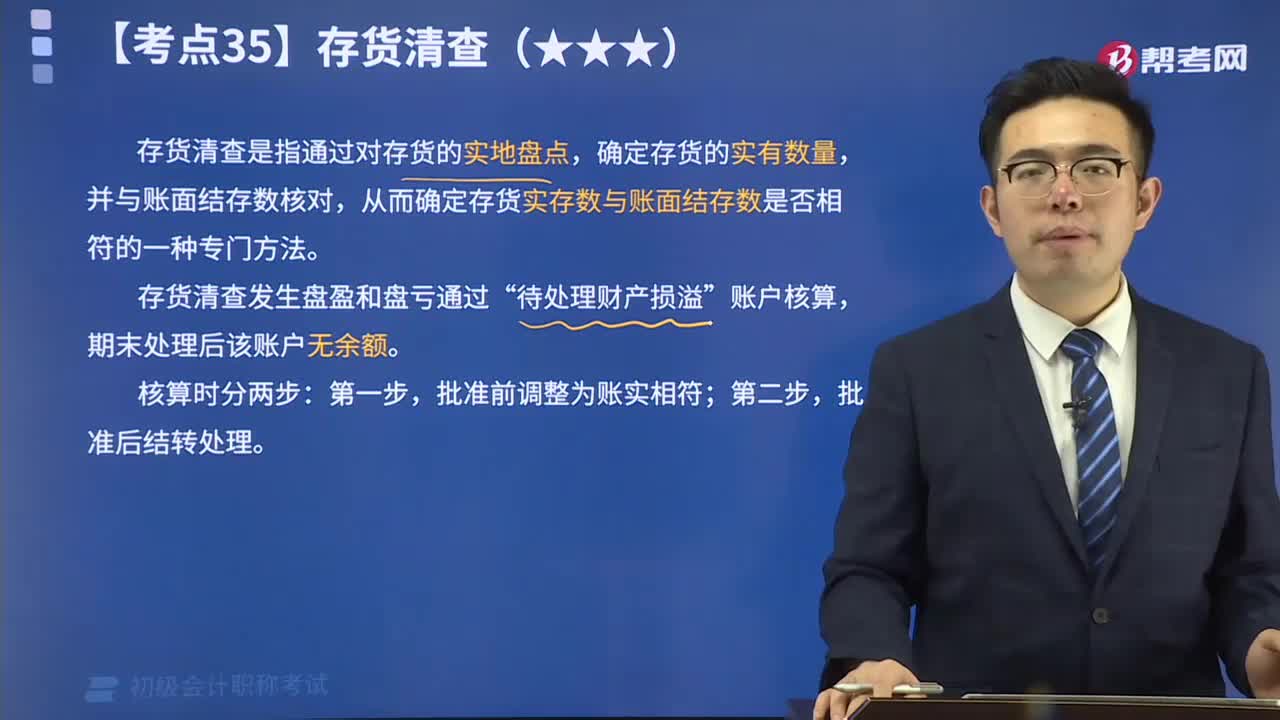

12:09

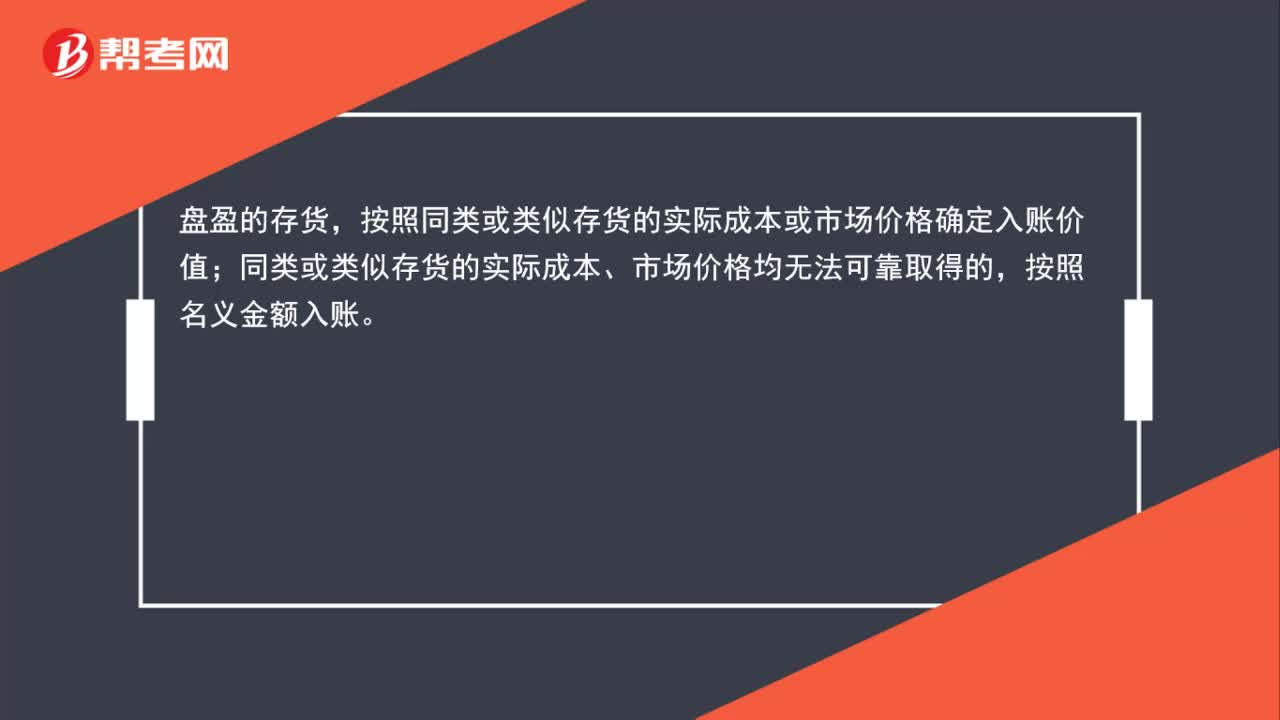

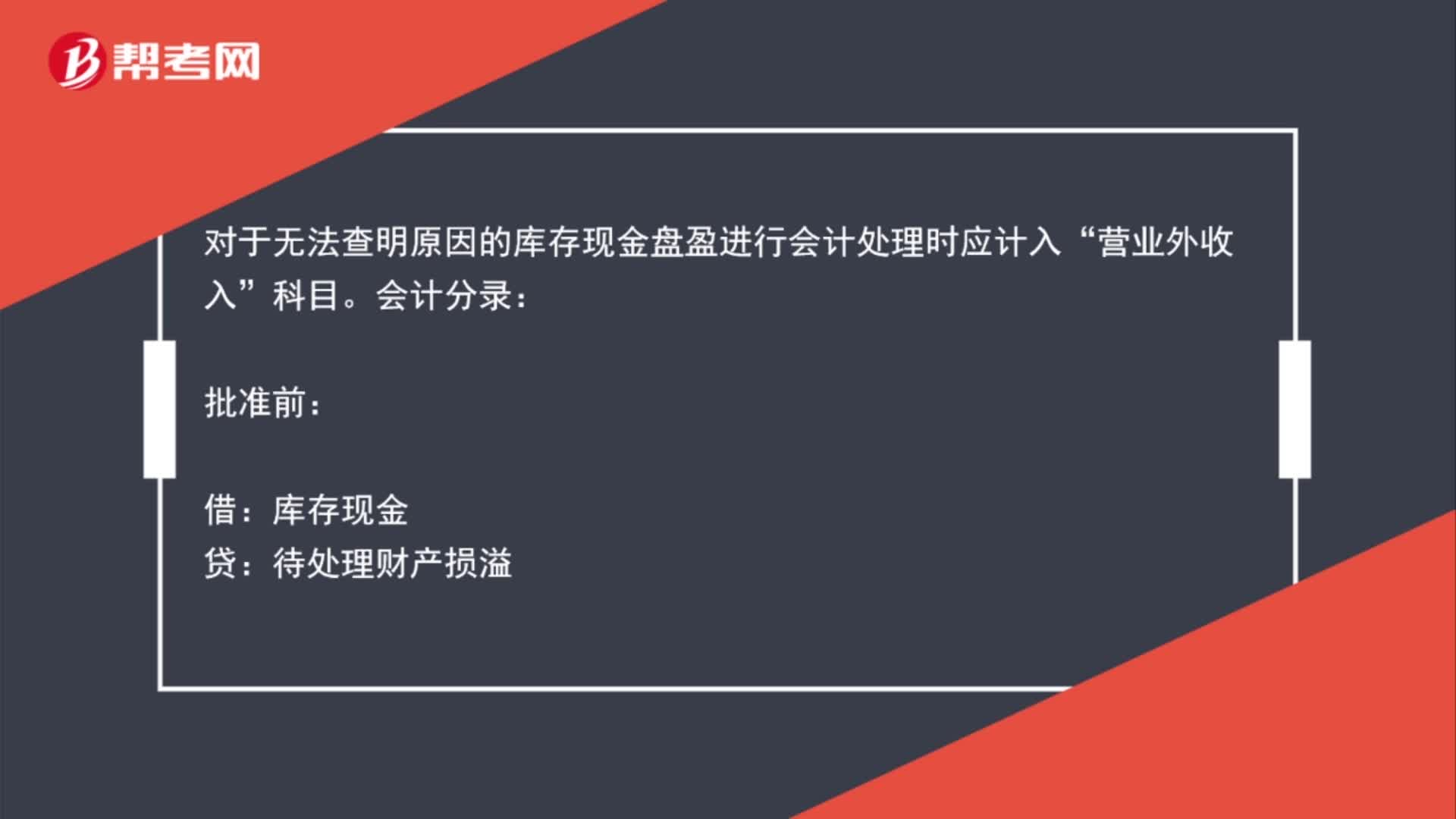

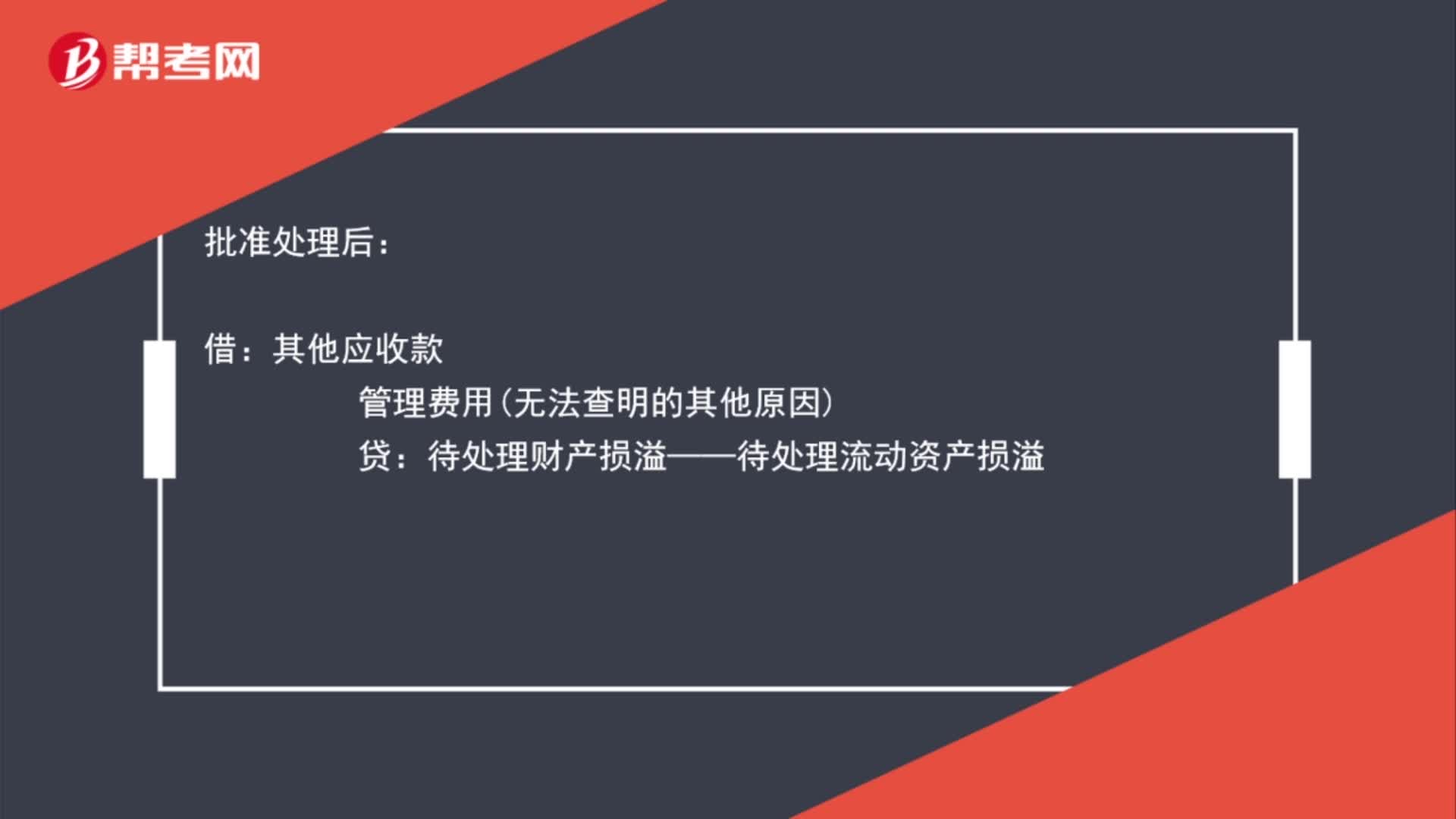

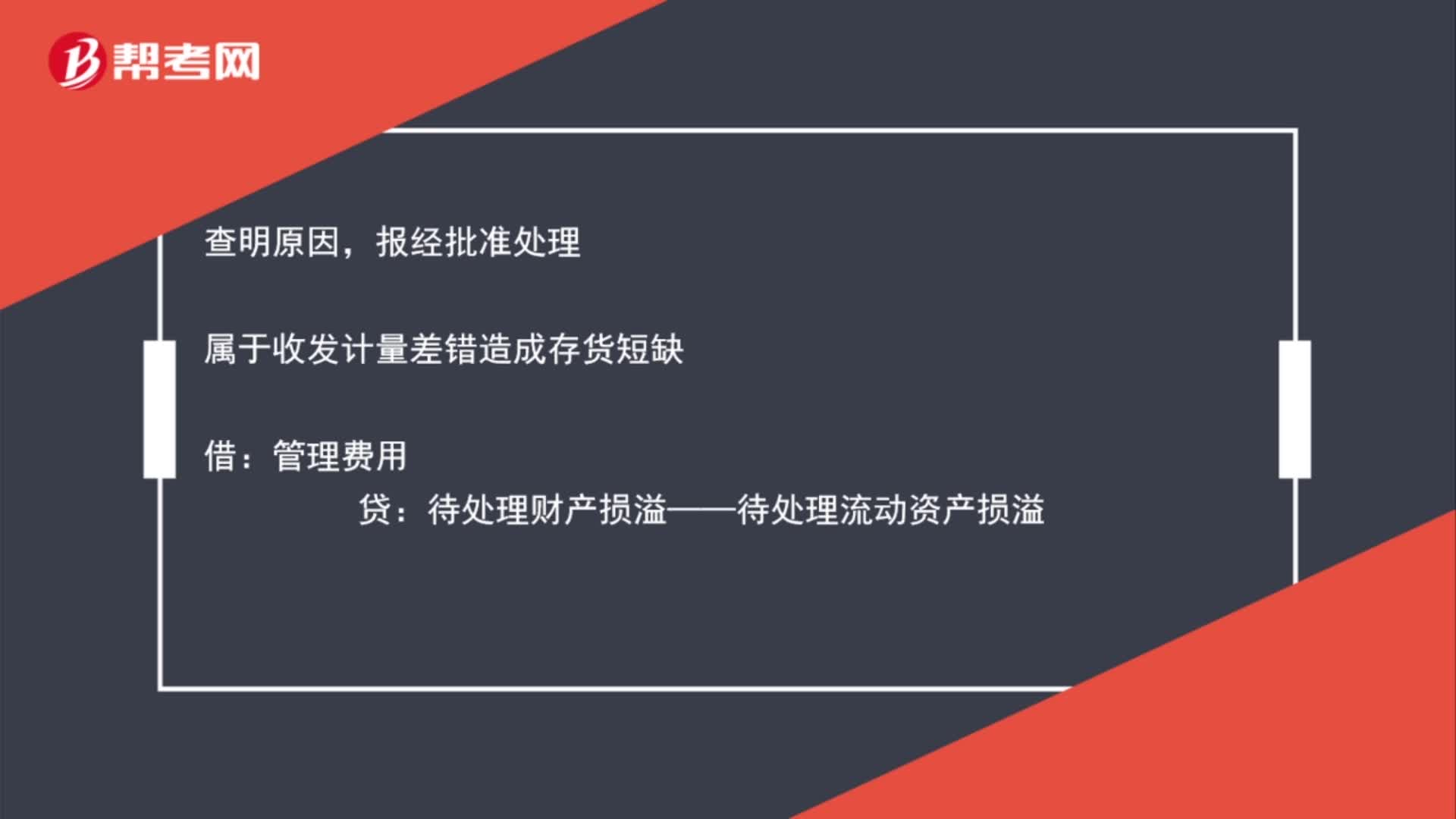

12:09存貨清查的含義是什么?:存貨清查是指通過(guò)對(duì)存貨的實(shí)地盤點(diǎn),從而確定存貨實(shí)存數(shù)與賬面結(jié)存數(shù)是否相符的一種專門方法。存貨清查發(fā)生盤盈和盤虧通過(guò)“期末處理后該賬戶無(wú)余額。批準(zhǔn)后結(jié)轉(zhuǎn)處理。【提示】因管理不善造成在產(chǎn)品、產(chǎn)成品被盜、丟失、霉?fàn)€變質(zhì),以及因違反法律法規(guī)造成在產(chǎn)品、產(chǎn)成品被依法沒收、銷毀、拆除的所對(duì)應(yīng)的增值稅進(jìn)項(xiàng)稅額不得抵扣,甲公司在財(cái)產(chǎn)清查中發(fā)現(xiàn)毀損L材料300千克。甲公司應(yīng)編制如下會(huì)計(jì)分錄:

08:24

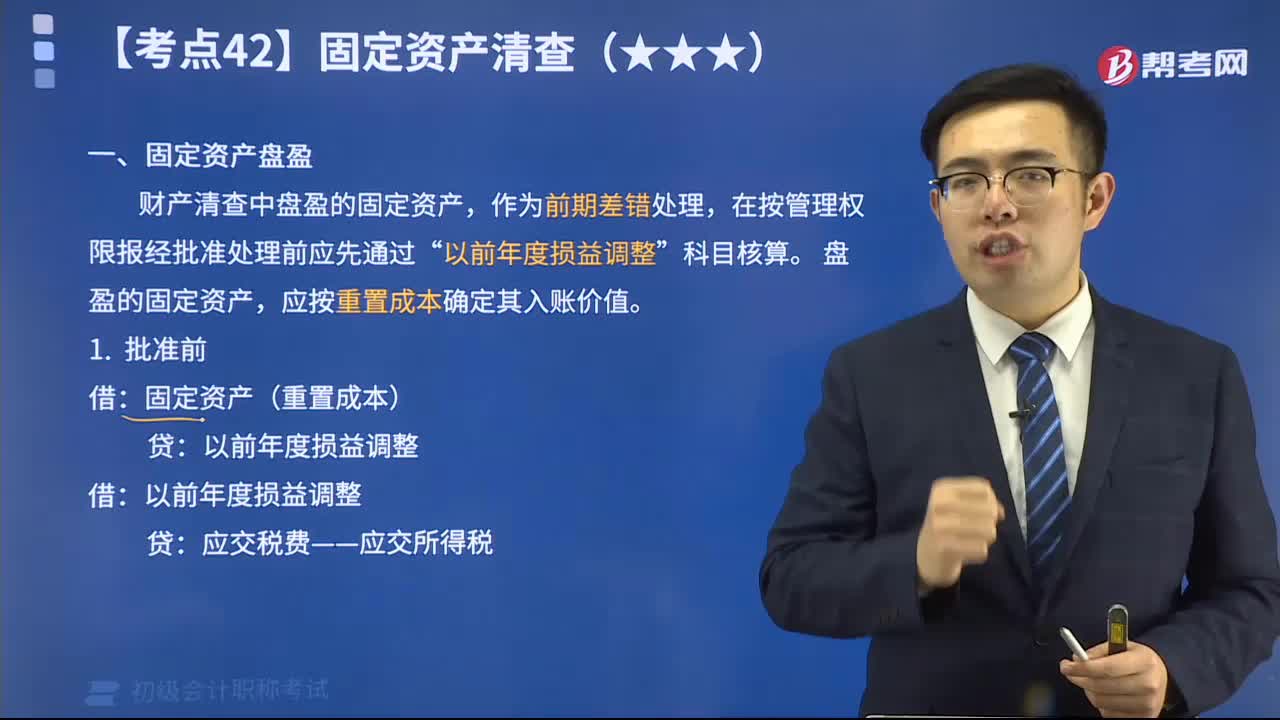

08:24固定資產(chǎn)盤盈時(shí)怎么處理?:固定資產(chǎn)盤盈時(shí)怎么處理?財(cái)產(chǎn)清查中盤盈的固定資產(chǎn),盤盈的固定資產(chǎn),應(yīng)按重置成本確定其入賬價(jià)值。固定資產(chǎn)盤盈時(shí),固定資產(chǎn)(重置成本):應(yīng)交稅費(fèi)——應(yīng)交所得稅。利潤(rùn)分配——未分配利潤(rùn),【2018年初級(jí)會(huì)計(jì)職稱考試真題】盤盈固定資產(chǎn)時(shí)初始入賬價(jià)值的計(jì)量屬性是( ),【解析】盤盈的固定資產(chǎn):應(yīng)按重置成本確定初始入賬價(jià)值:【2018年初級(jí)會(huì)計(jì)職稱考試真題】企業(yè)在財(cái)產(chǎn)清查中盤盈的固定資產(chǎn):

09:01

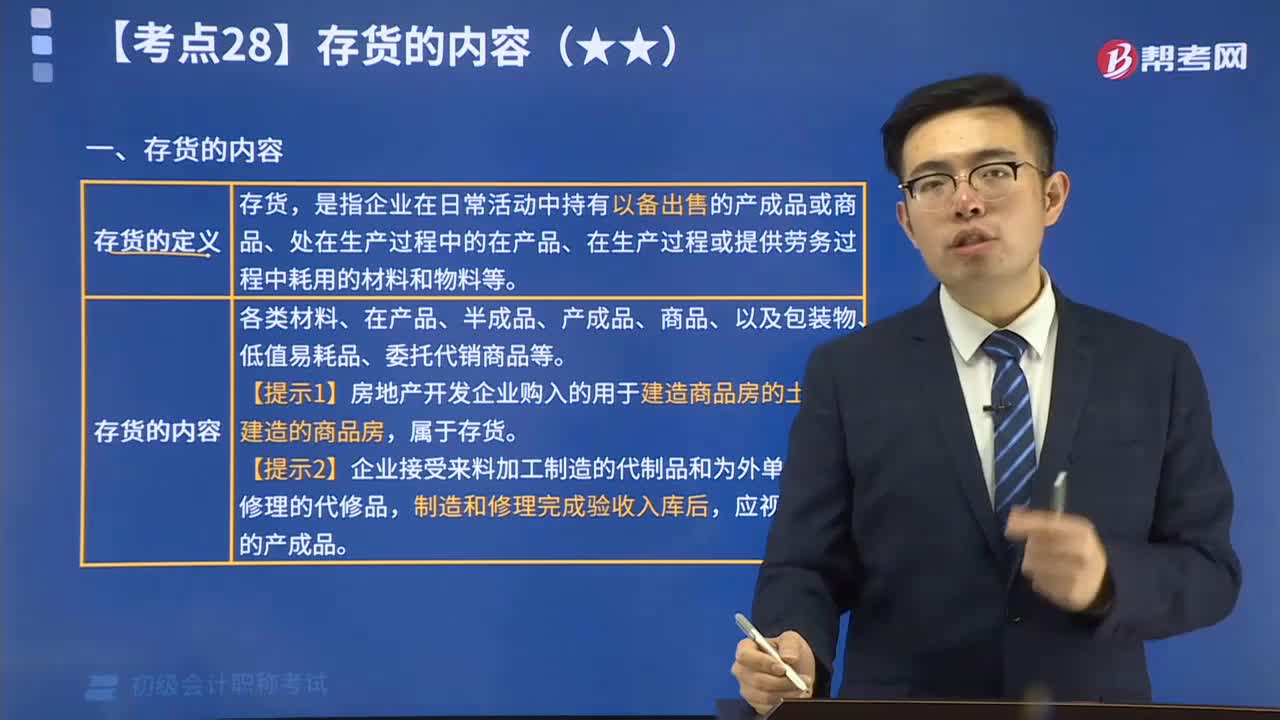

09:01存貨的定義與內(nèi)容是什么?:是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過(guò)程中的在產(chǎn)品、在生產(chǎn)過(guò)程或提供勞務(wù)過(guò)程中耗用的材料和物料等。存貨包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品、以及包裝物、低值易耗品、委托代銷商品等。應(yīng)視為企業(yè)的產(chǎn)成品。不屬于存貨:①工程物資不是企業(yè)的存貨。即持有存貨的目的是直接出售,受托代銷的商品不能確認(rèn)為受托企業(yè)存貨的一部分,存貨“受托代銷商品款”【提示】判斷是否屬于企業(yè)存貨。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日