下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:26

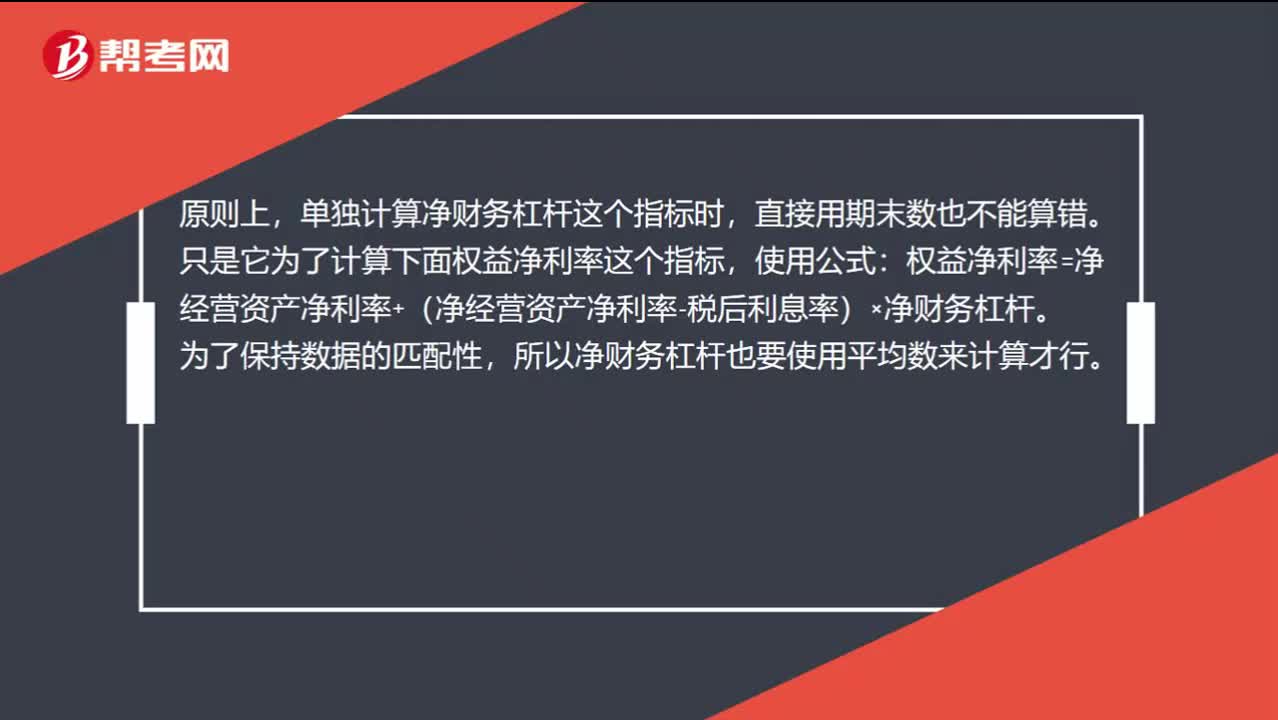

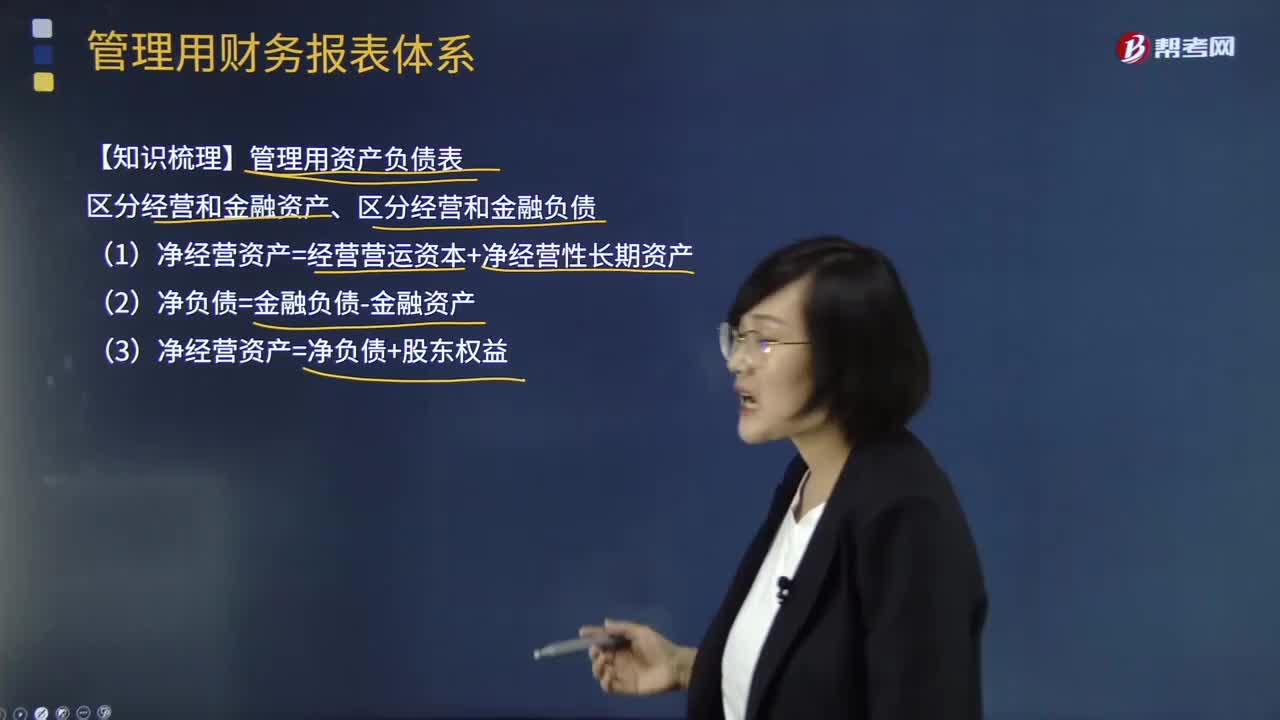

10:26管理用財務報表體系有哪些重要知識點?:(1)凈經(jīng)營資產(chǎn)=經(jīng)營營運資本+凈經(jīng)營性長期資產(chǎn):(3)凈經(jīng)營資產(chǎn)=凈負債+股東權益:凈利潤=稅后經(jīng)營凈利潤-稅后利息費用營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊攤銷實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出債務現(xiàn)金流量=稅后利息費用-凈負債增加(+凈負債減少)實體現(xiàn)金流量=稅后經(jīng)營凈利潤-實體凈投資=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加股權現(xiàn)金流量=凈利潤-股權凈投資債務現(xiàn)金流量=稅后利息費用-凈負債的增加

03:09

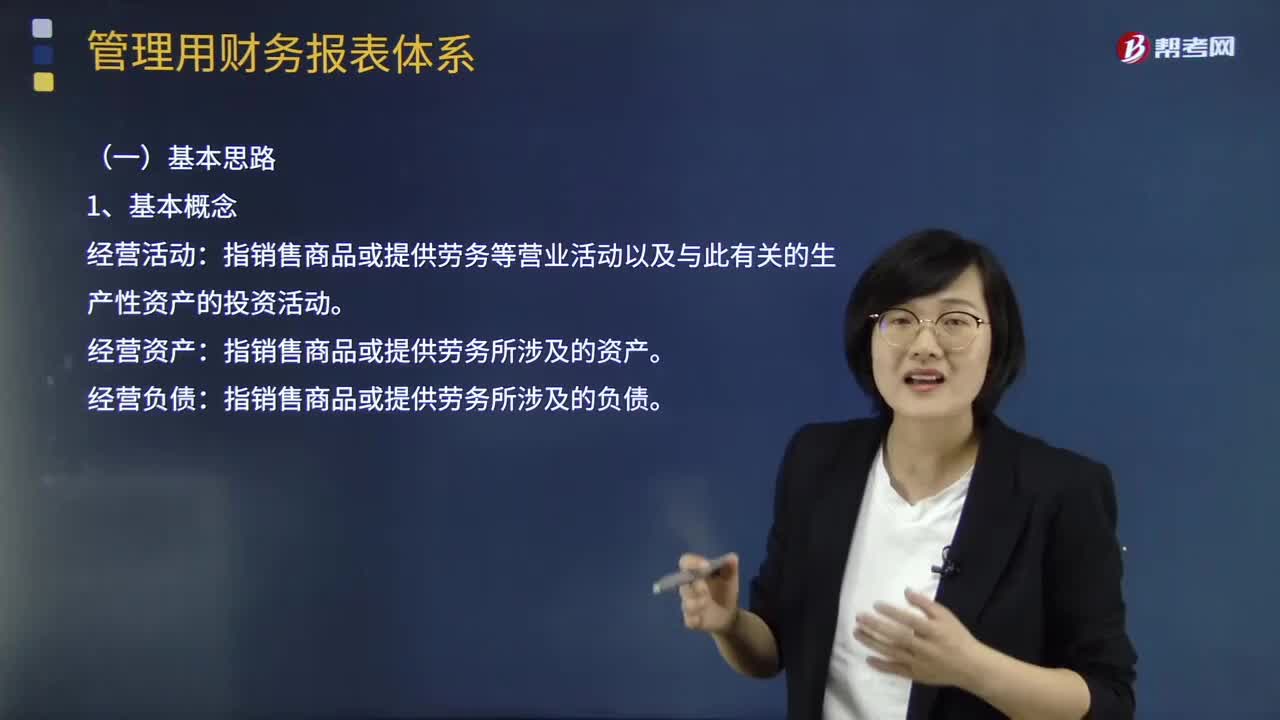

03:09管理用財務報表體系的基本思路是怎樣的?:管理用財務報表體系的基本思路是怎樣的?指銷售商品或提供勞務等營業(yè)活動以及與此有關的生產(chǎn)性資產(chǎn)的投資活動:經(jīng)營資產(chǎn)。指銷售商品或提供勞務所涉及的資產(chǎn):經(jīng)營負債。指銷售商品或提供勞務所涉及的負債:金融活動。指籌資活動以及多余資本的投資活動:指利用經(jīng)營活動多余資金進行投資所涉及的資產(chǎn):金融負債。指債務籌資活動所涉及的負債:區(qū)分經(jīng)營活動和金融活動:區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)、經(jīng)營負債和金融負債

01:29

01:29財務報表分析的局限性表現(xiàn)在哪些方面?:財務報表分析的局限性表現(xiàn)在哪些方面?財務報表分析對于了解企業(yè)的財務狀況和經(jīng)營業(yè)績,會計爭端處理的法律系統(tǒng)、資本市場結構、公司治理結構等。這些因素是決定企業(yè)會計系統(tǒng)質(zhì)量的外部因素,使財務數(shù)據(jù)不能完全反映企業(yè)的實際狀況,會計環(huán)境的重要變化會導致會計系統(tǒng)的變化。會計規(guī)范要求以歷史成本報告資產(chǎn);(二)財務報表信息的可靠性問題。外部分析人員很難認定是否存在虛假陳述。

01:11

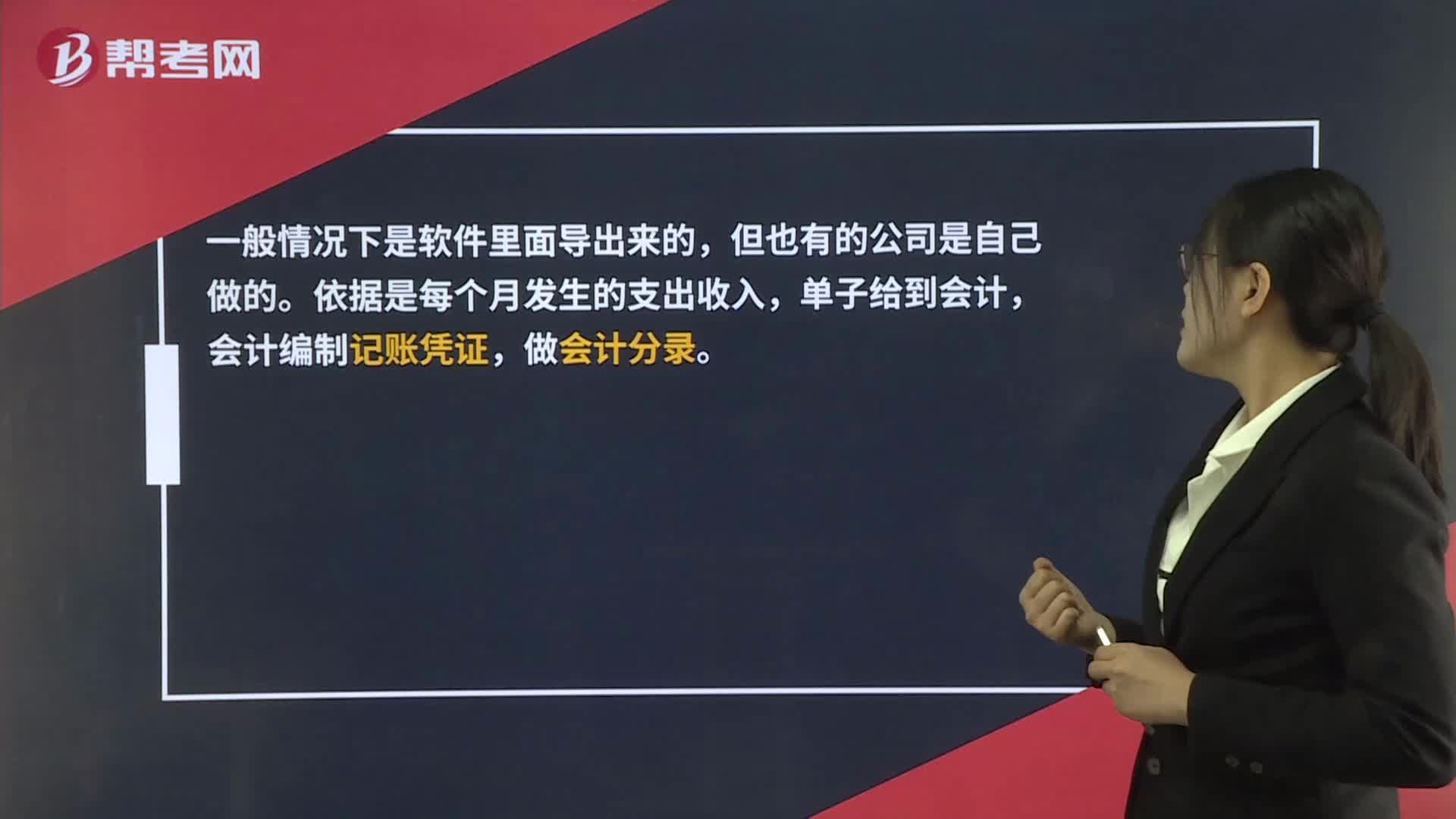

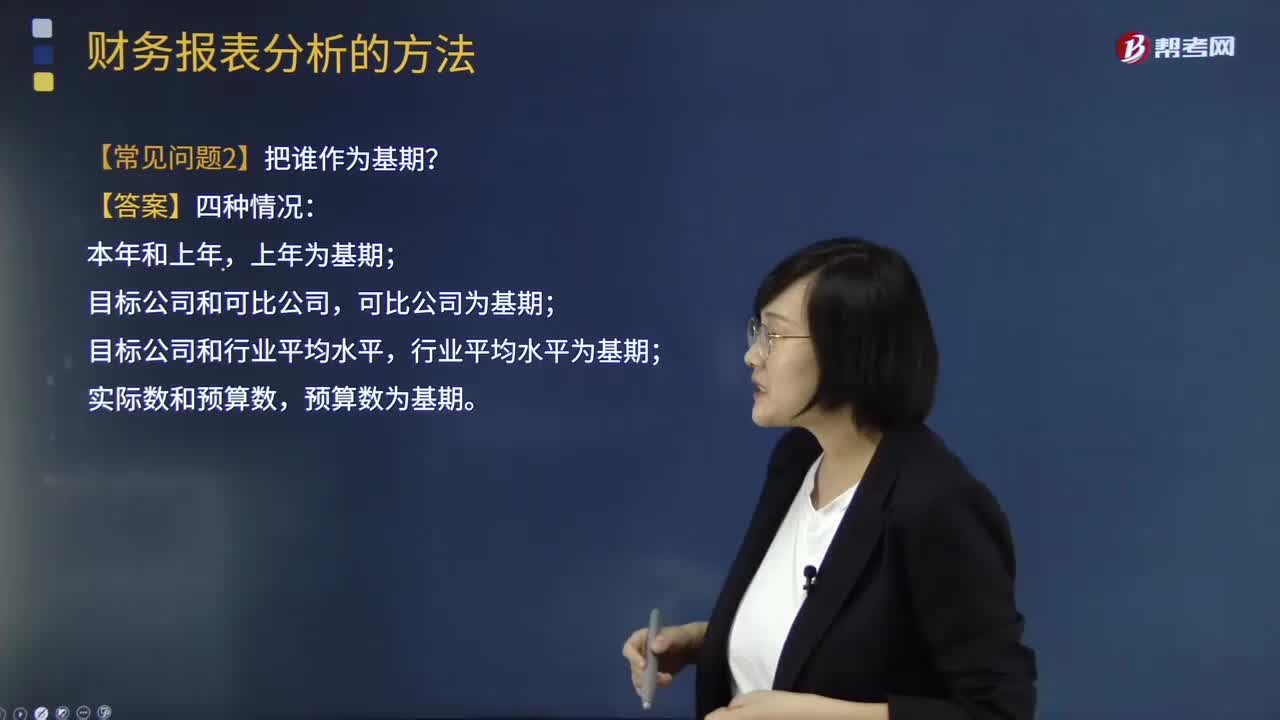

01:11財務報表分析中常見的問題有哪些?:財務報表分析中常見的問題有哪些?財務報表分析是對企業(yè)財務報表所提供的數(shù)據(jù)進行加工、分析、比較、評價和解釋。記帳、編表屬于會計的反映功能,財務報表分析則厲于解釋和評價功能。財務報表分析的目的在于,判斷企業(yè)的財務狀況和診察企業(yè)經(jīng)營管理的得失。【常見問題1】先后替換順序怎么確定?【常見問題2】把誰作為基期?上年為基期;目標公司和可比公司,可比公司為基期;目標公司和行業(yè)平均水平,行業(yè)平均水平為基期;

10:44

10:44財務報表分析的因素分析法具體指什么?:財務報表分析的因素分析法具體指什么?因素分析法又稱經(jīng)驗分析法,該方法主要指根據(jù)價值工程對象選擇應考慮的各種因素,憑借分析人員的知識和經(jīng)驗集體研究確定選擇對象。要求價值工程人員對產(chǎn)品熟悉,在研究對象彼此相差較大或時間緊迫的情況下比較適用,因素分析法是依據(jù)分析指標與其影響因素的關系,從數(shù)量上確定各因素對分析指標影響程度的一種分析方法。分為連環(huán)替代法和差額分析法。直接利用差額計算

01:56

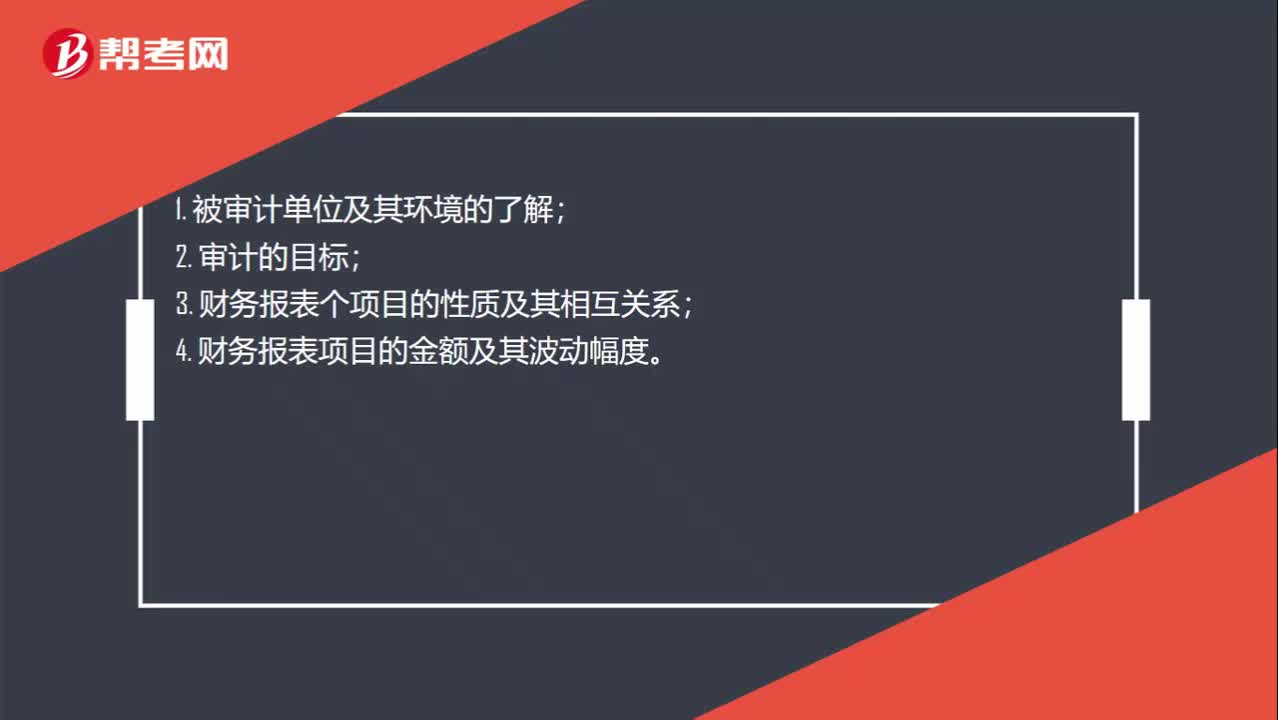

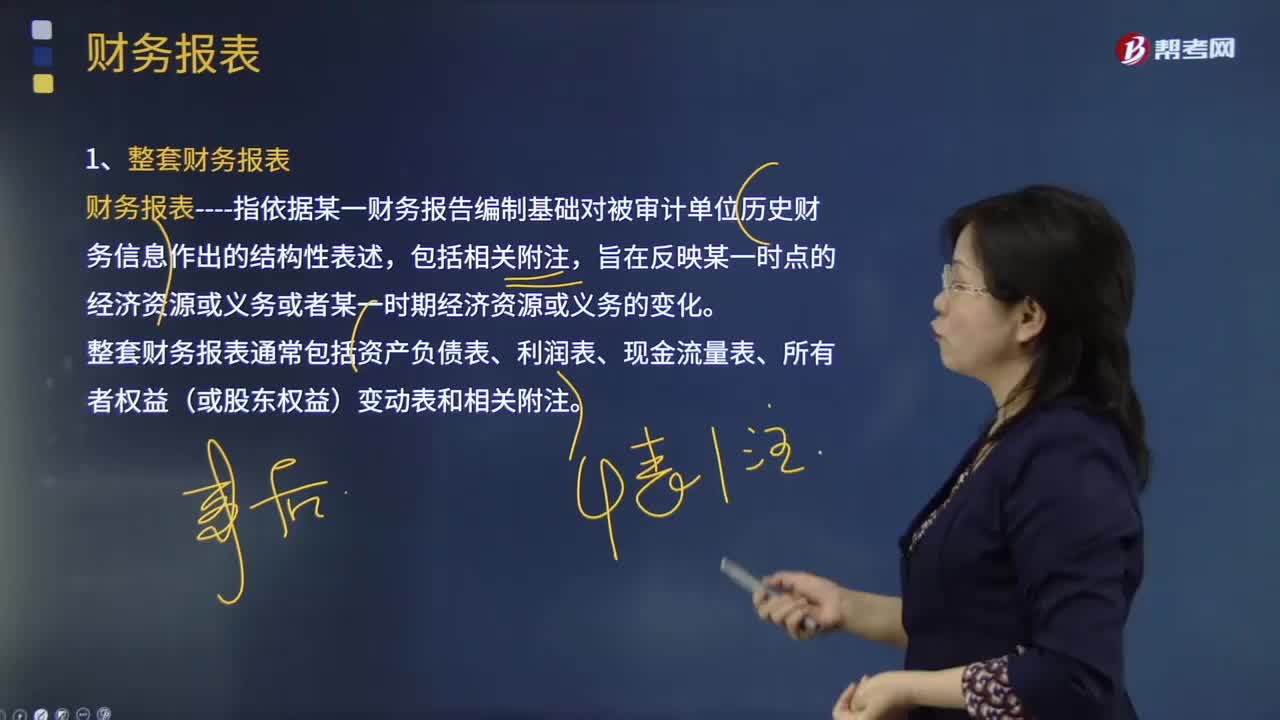

01:56什么是審計業(yè)務中的財務報表?:財務報表指依據(jù)某一財務報告編制基礎對被審計單位歷史財務信息作出的結構性表述,整套財務報表通常包括資產(chǎn)負債表、利潤表、現(xiàn)金流量表、所有者權益(或股東權益)變動表和相關附注;(2)根據(jù)適用的財務報告編制基礎編制財務報表,(3)在財務報表中對適用的財務報告編制基礎作出恰當?shù)恼f明。編制財務報表要求管理層根據(jù)適用的財務報告編制基礎運用判斷作出合理的會計估計。

01:36

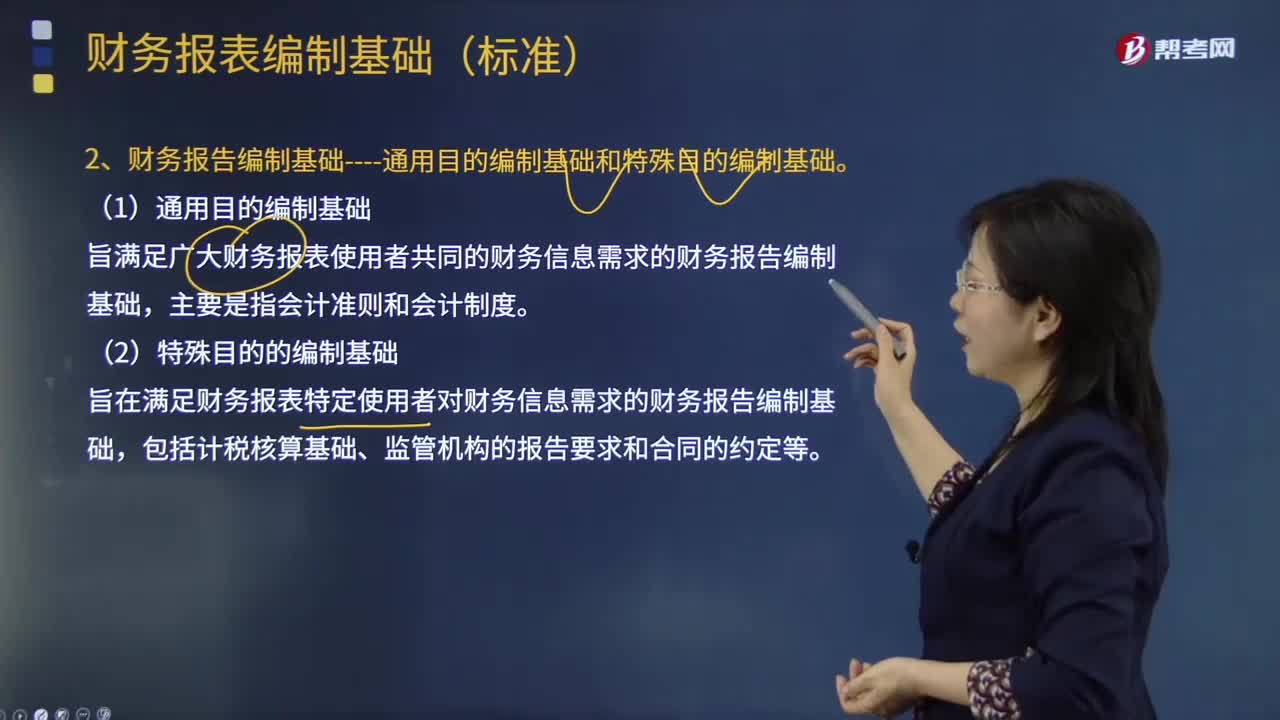

01:36財務報表編制的基礎是什么?:財務報表編制的基礎是什么?財務報表的編制基礎是指財務報表是在持續(xù)經(jīng)營基礎上還是非持續(xù)經(jīng)營基礎上編制的。企業(yè)一般是在持續(xù)經(jīng)營基礎上編制財務報表,1.適用財務報告編制基礎;適用財務報告編制基礎指法律法規(guī)要求采用的財務報告編制基礎,采用的可接受的財務報告編制基礎,2.財務報告編制基礎通用目的編制基礎和特殊目的編制基礎。旨在滿足廣大財務報表使用者共同的財務信息需求的財務報告編制基礎。

01:53

01:53快速了解什么是財務報表分析的比較分析法?:財務報表分析的比較分析法,(1)與本企業(yè)歷史的比較分析,(2)本企業(yè)與同類企業(yè)的比較分析,即與行業(yè)平均數(shù)或?qū)似髽I(yè)比較,(3)本企業(yè)實際與計劃預算的比較分析,稱為預算差異分析。2.比較分析法按比較內(nèi)容分為:(1)會計要素的總量比較分析。總量比較主要采用時間序列分析,(2)結構百分比比較分析。把資產(chǎn)負債表、利潤表、現(xiàn)金流量表轉(zhuǎn)換成結構百分比報表。分析利潤表各項目的比重。

00:30

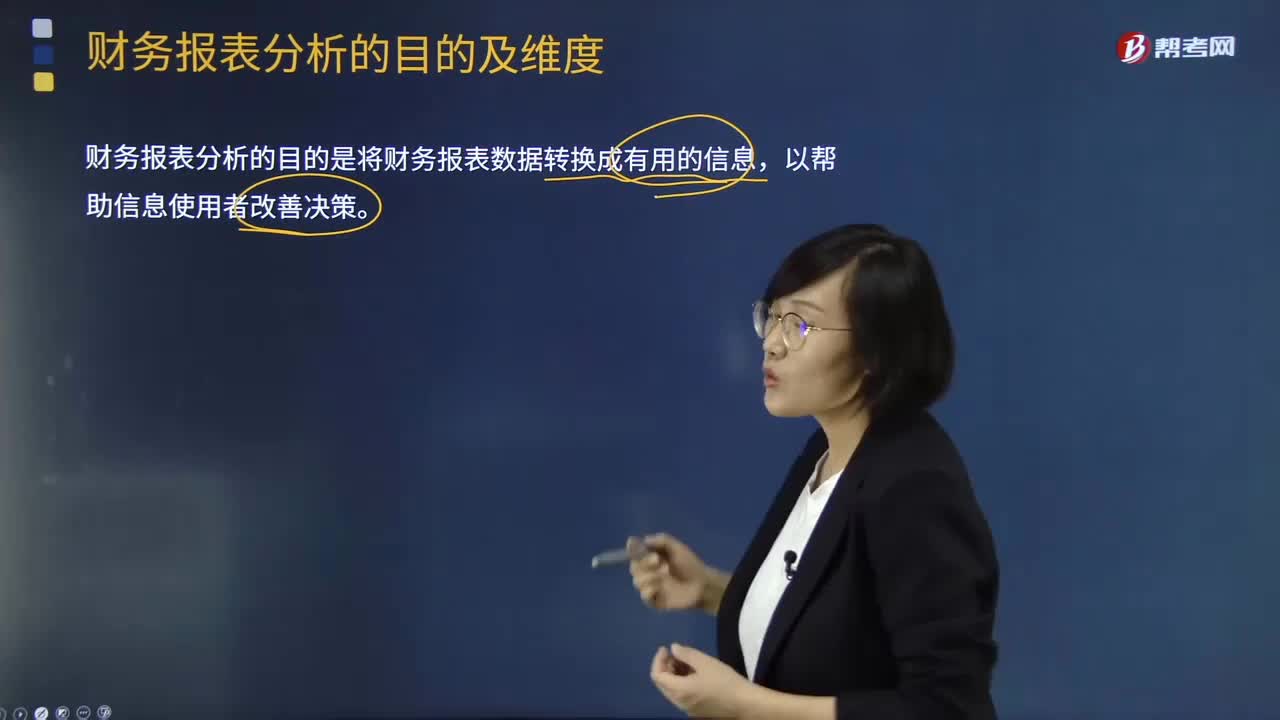

00:30進行財務報表分析的目的是什么?有幾個維度?:進行財務報表分析的目的是什么?財務報表分析是對企業(yè)財務報表所提供的數(shù)據(jù)進行加工、分析、比較、評價和解釋。財務報表分析則厲于解釋和評價功能。判斷企業(yè)的財務狀況和診察企業(yè)經(jīng)營管理的得失。財務報表分析的方法,財務報表分析的目的:現(xiàn)代財務報表分析一般包括戰(zhàn)略分析、會計分析、財務分析和前景分析等四個維度:確定主要的利潤動因及經(jīng)營風險并定性評估公司盈利能力,包括宏觀分析、行業(yè)分析和公司競爭策略分析等。

02:57

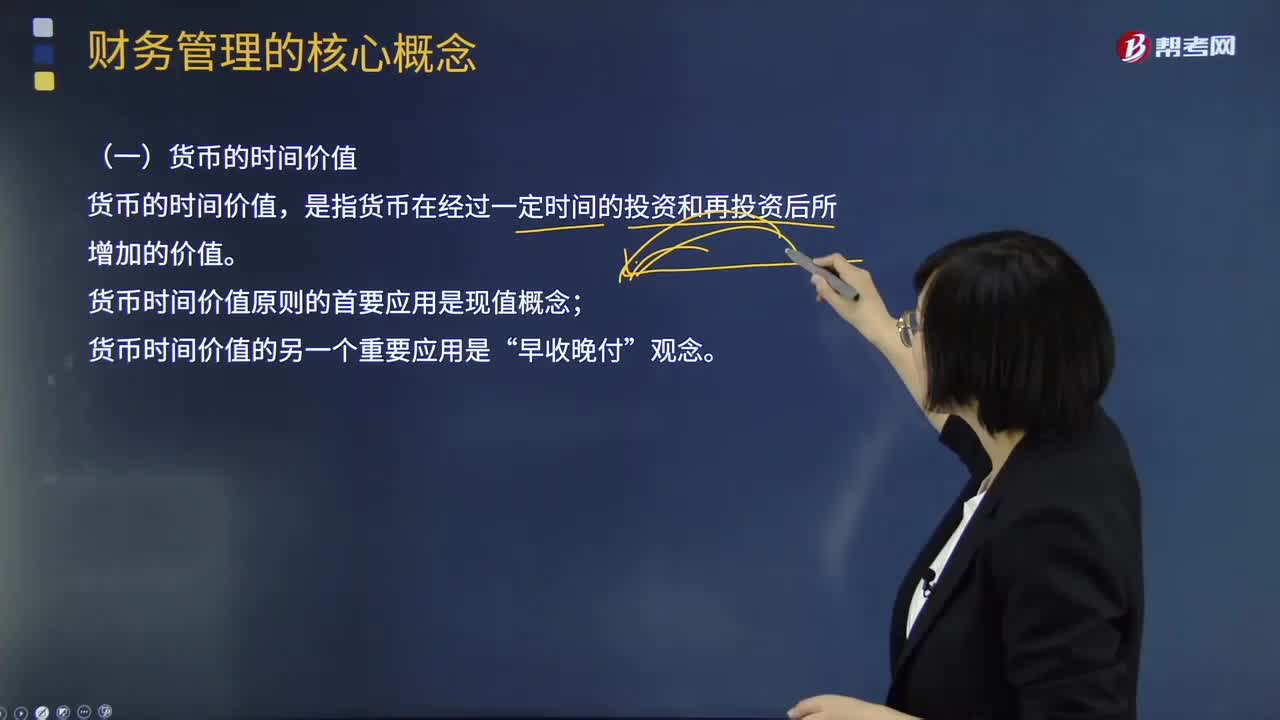

02:57如何理解財務管理的核心概念?:貨幣的時間價值、風險與報酬。貨幣的時間價值。是指貨幣在經(jīng)過一定時間的投資和再投資后所增加的價值;貨幣時間價值原則的首要應用是現(xiàn)值概念“貨幣時間價值的另一個重要應用是”為了把未來的收入和成本折現(xiàn),必須確定貨幣的機會成本或利率。是由風險和報酬的權衡關系確定的,投資者必須對風險與報酬作出權衡。為追求較高報酬而承擔較大風險,或者為減少風險而接受較低的報酬。風險與報酬的關系

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日