下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:16

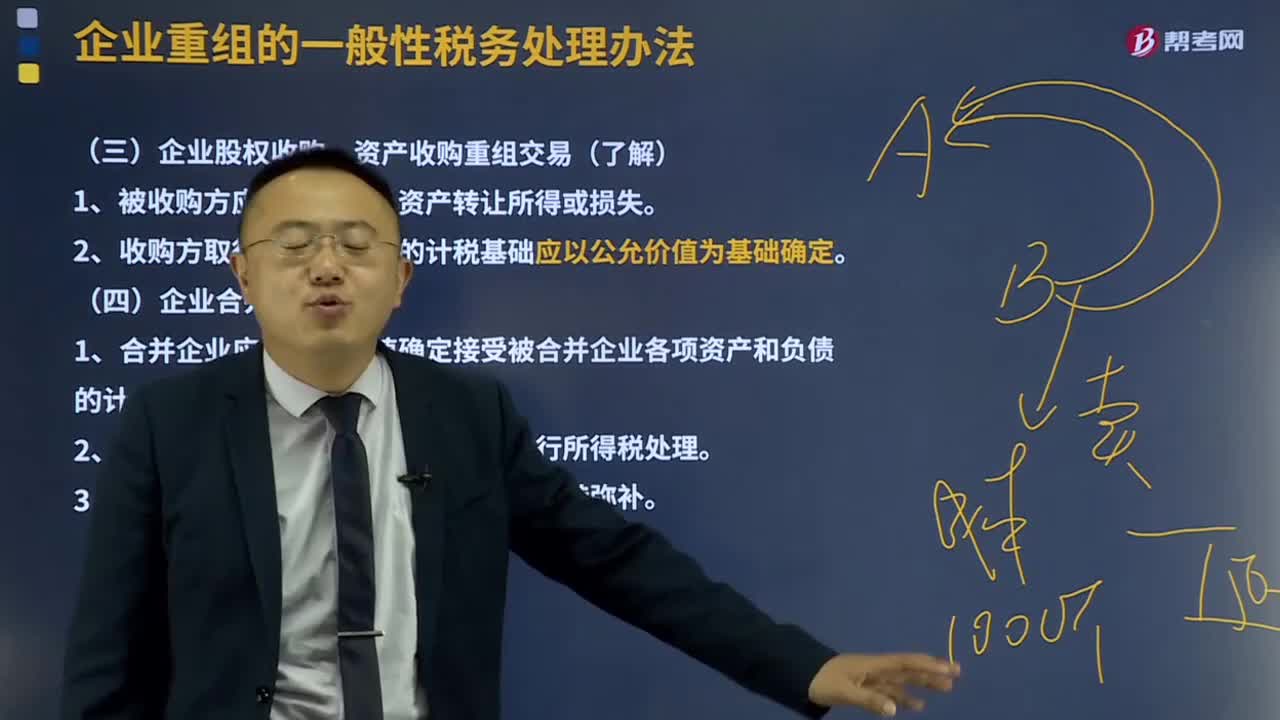

05:16企業(yè)股權收購、資產(chǎn)收購重組交易及企業(yè)合并有什么規(guī)定?:企業(yè)股權收購、資產(chǎn)收購重組交易及企業(yè)合并有什么規(guī)定?1、被收購方應確認股權、資產(chǎn)轉讓所得或損失。3、被收購企業(yè)的相關所得稅事項原則上保持不變。企業(yè)股權收購、資產(chǎn)收購重組交易。是指一家或多家企業(yè)將其全部資產(chǎn)和負債轉讓給另一家現(xiàn)存或新設企業(yè),被合并企業(yè)股東換取合并企業(yè)的股權或非股權支付,1、合并企業(yè)應按公允價值確定接受被合并企業(yè)各項資產(chǎn)和負債的計稅基礎。

06:31

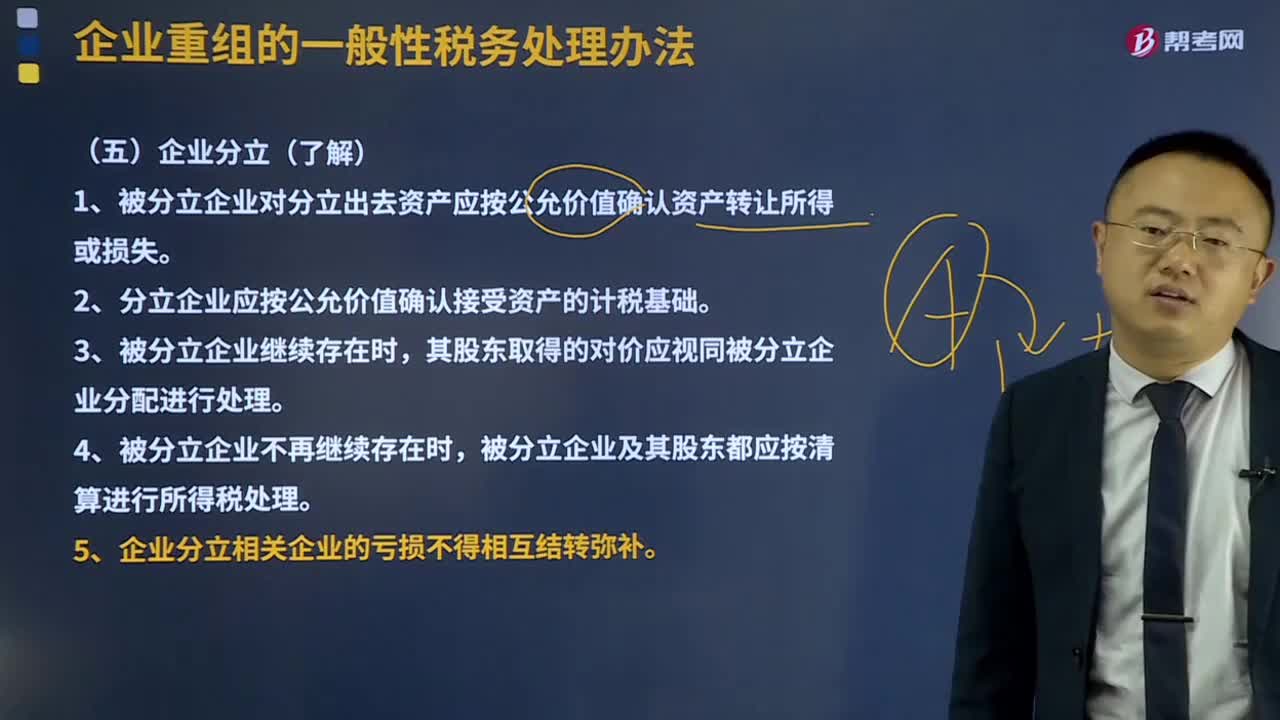

06:31企業(yè)重組的企業(yè)分立是什么?:包括企業(yè)法律形式改變、債務重組、股權收購、資產(chǎn)收購、合并、分立等。是指一家企業(yè)將部分或全部資產(chǎn)分離轉讓給現(xiàn)存或新設的企業(yè),1、被分立企業(yè)對分立出去資產(chǎn)應按公允價值確認資產(chǎn)轉讓所得或損失。2、分立企業(yè)應按公允價值確認接受資產(chǎn)的計稅基礎。其股東取得的對價應視同被分立企業(yè)分配進行處理。被分立企業(yè)及其股東都應按清算進行所得稅處理。5、企業(yè)分立相關企業(yè)的虧損不得相互結轉彌補。

12:38

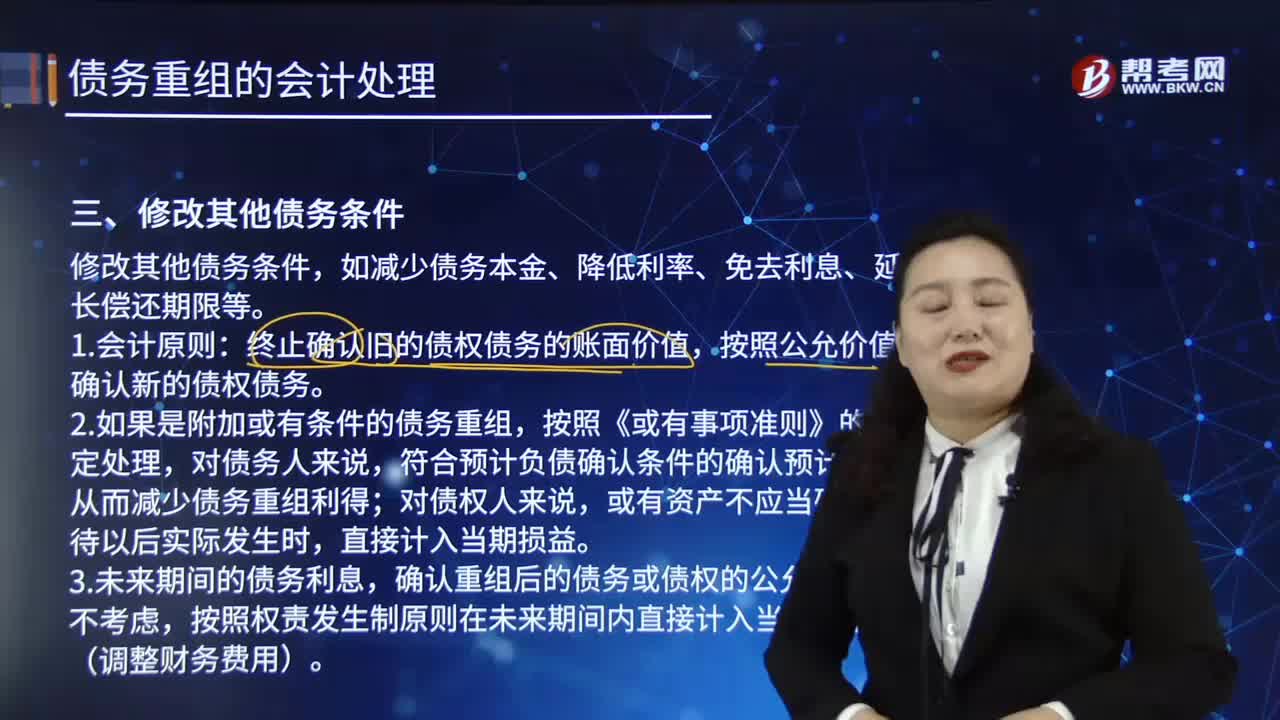

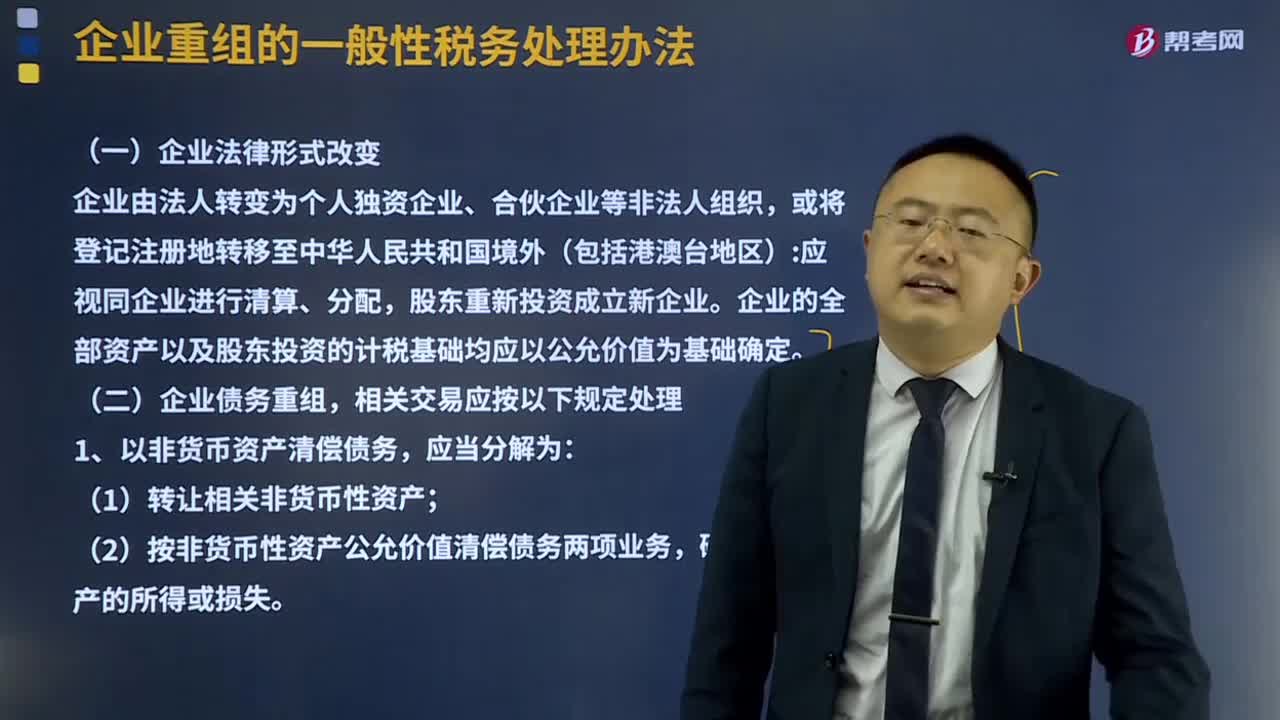

12:38企業(yè)法律形式改變及企業(yè)債務重組的處理方式是什么?:企業(yè)法律形式改變及企業(yè)債務重組的處理方式是什么?企業(yè)的全部資產(chǎn)以及股東投資的計稅基礎均應以公允價值為基礎確定。(2)按非貨幣性資產(chǎn)公允價值清償債務兩項業(yè)務。確認相關資產(chǎn)的所得或損失,應當分解為債務清償和股權投資兩項業(yè)務。確認有關債務清償所得或損失,3、債務人應當按照支付的債務清償額低于債務計稅基礎的差額;確認債務重組所得,債權人應當按照收到的債務清償額低于債權計稅基礎的差額。

03:30

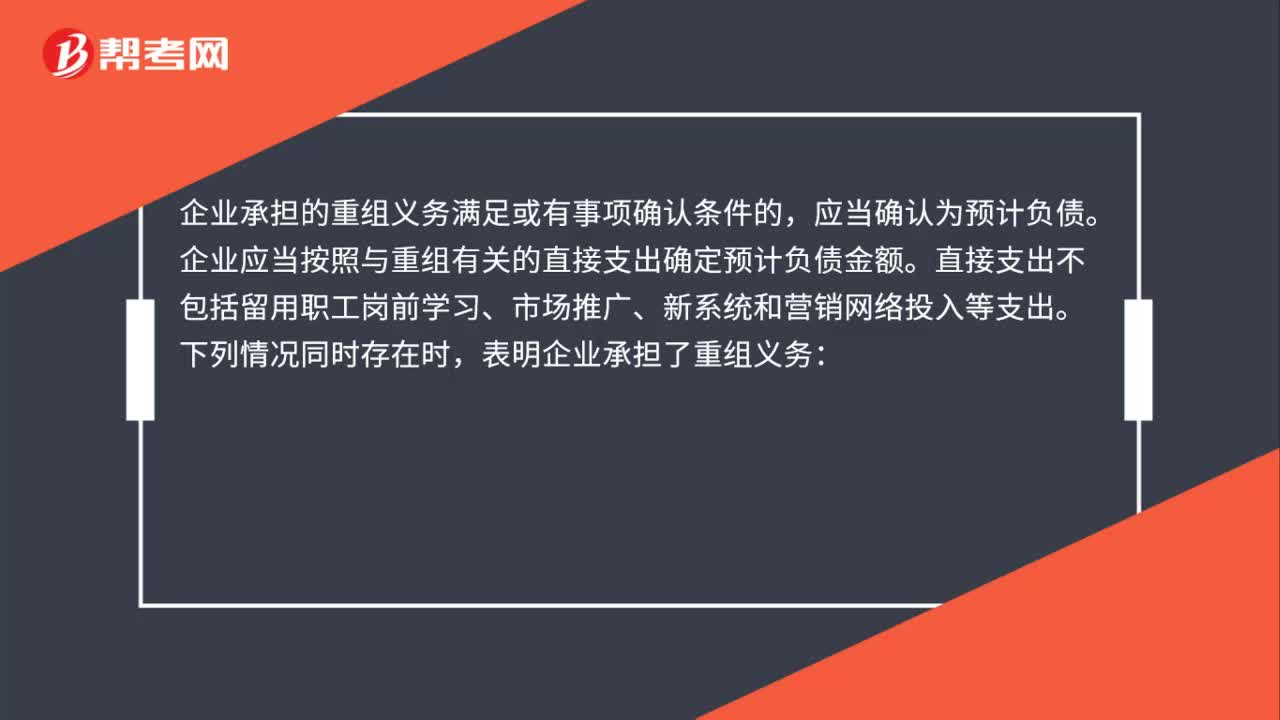

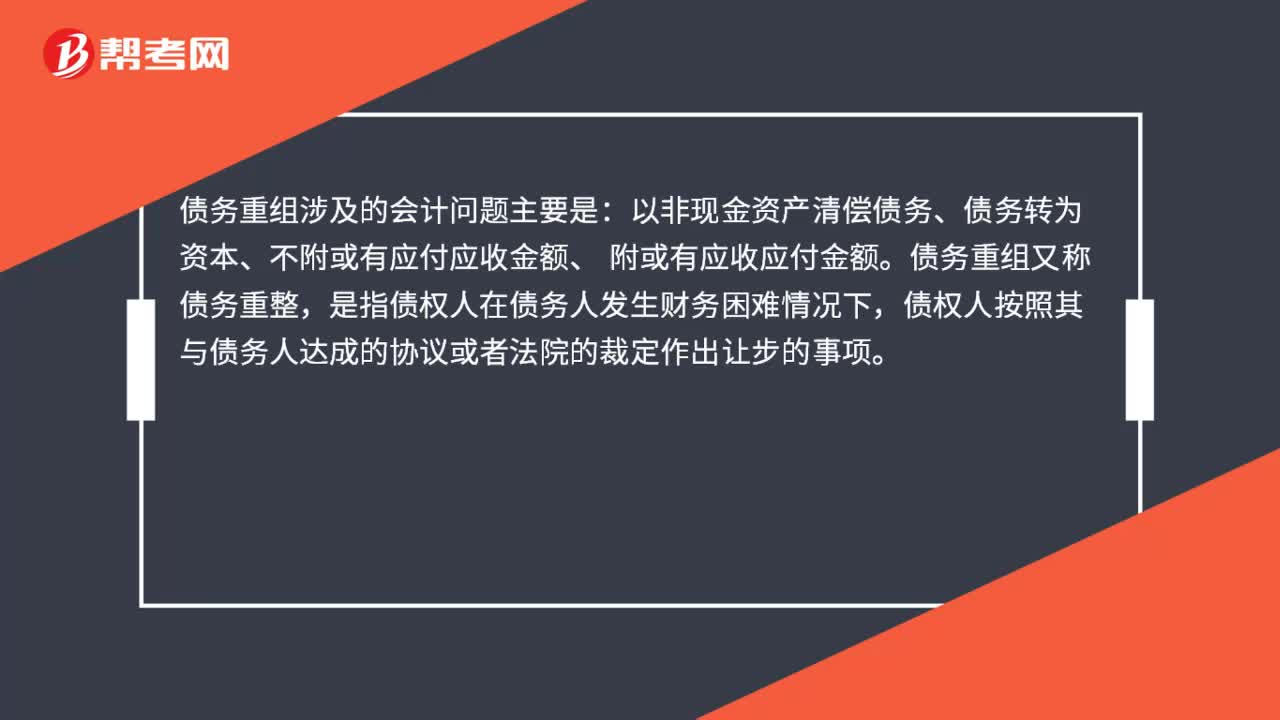

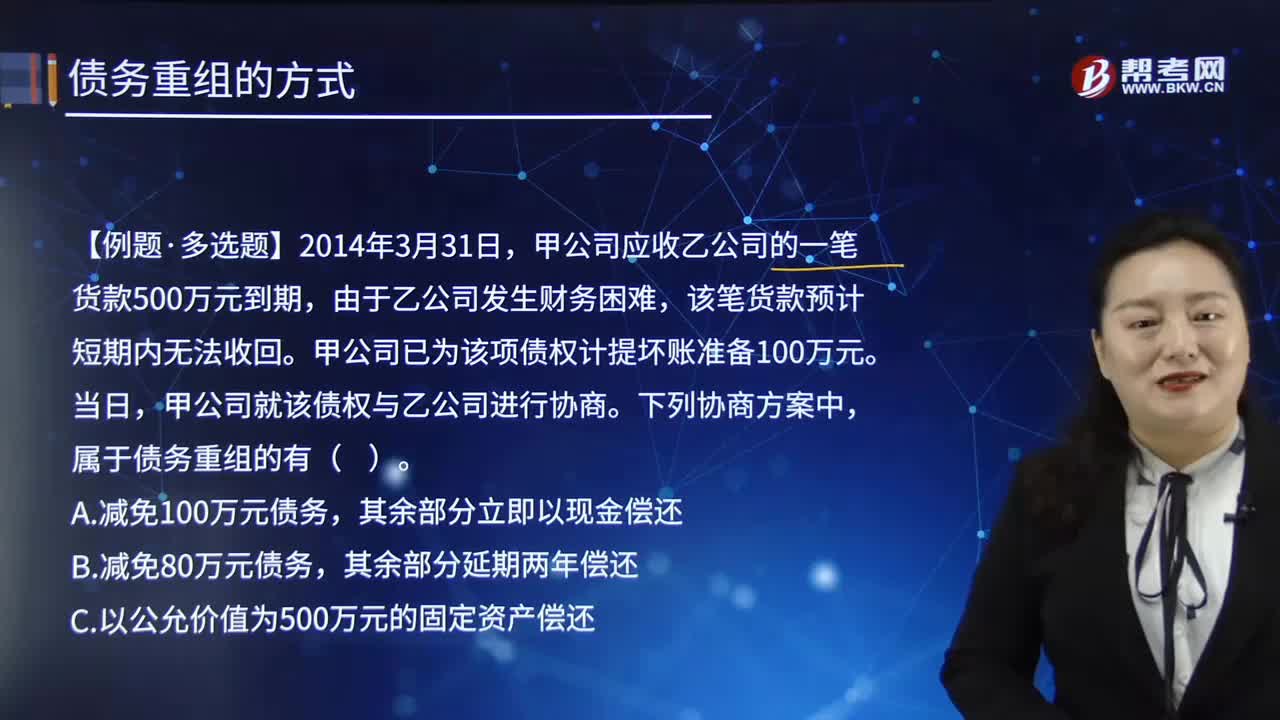

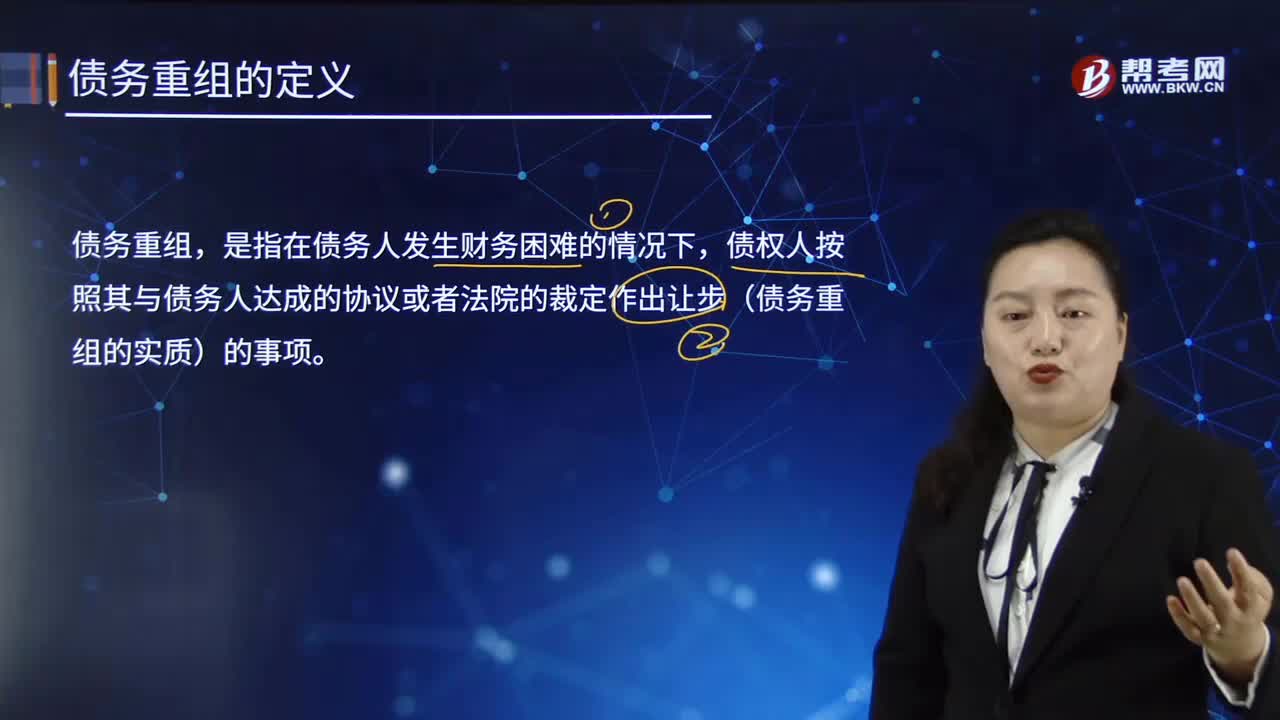

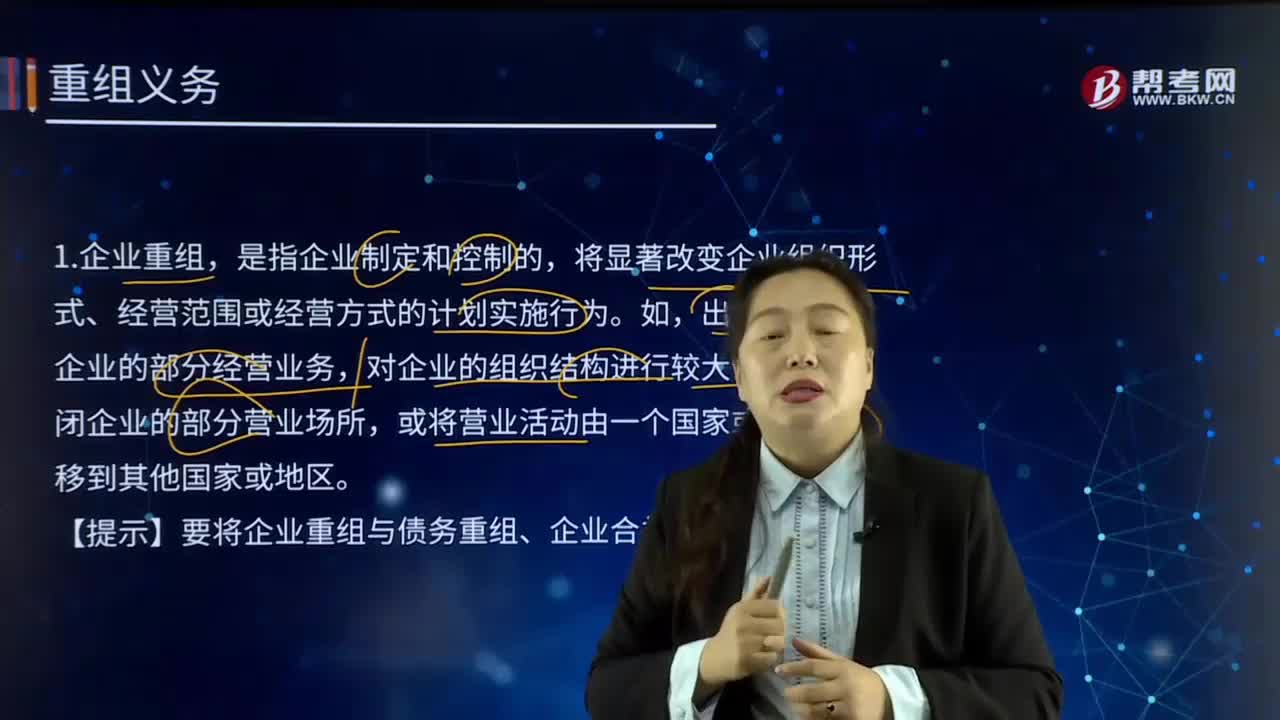

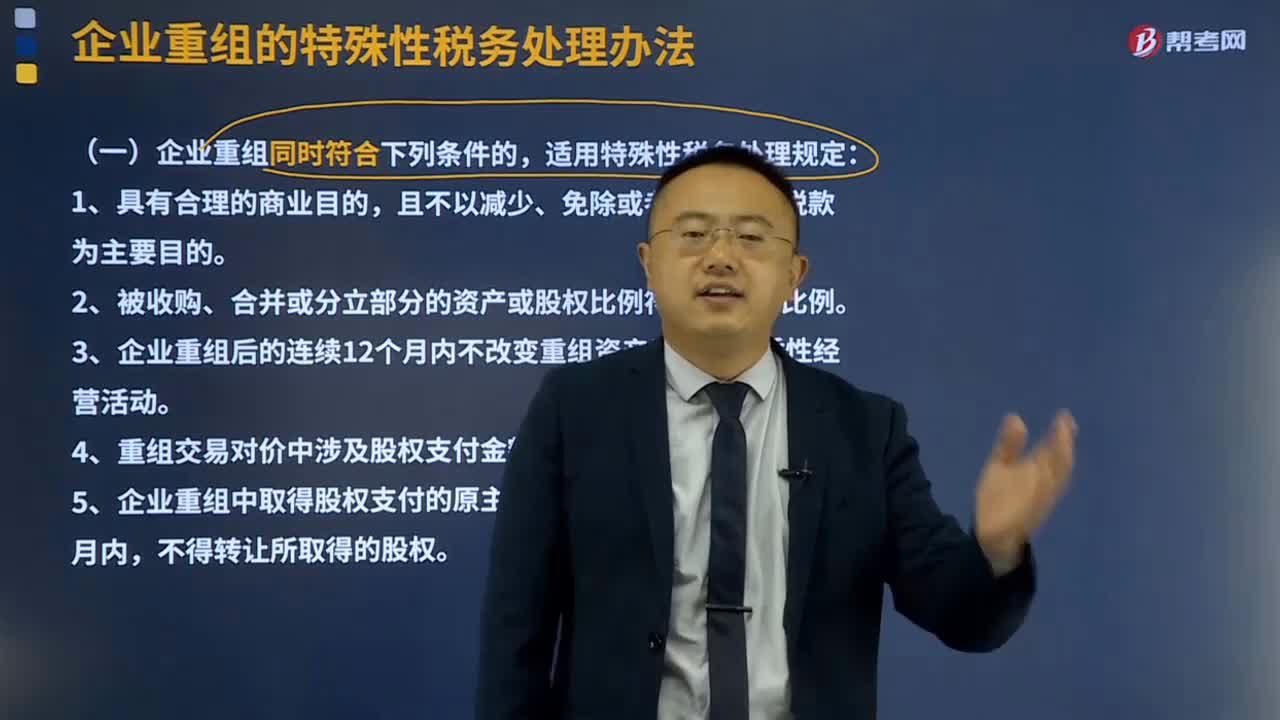

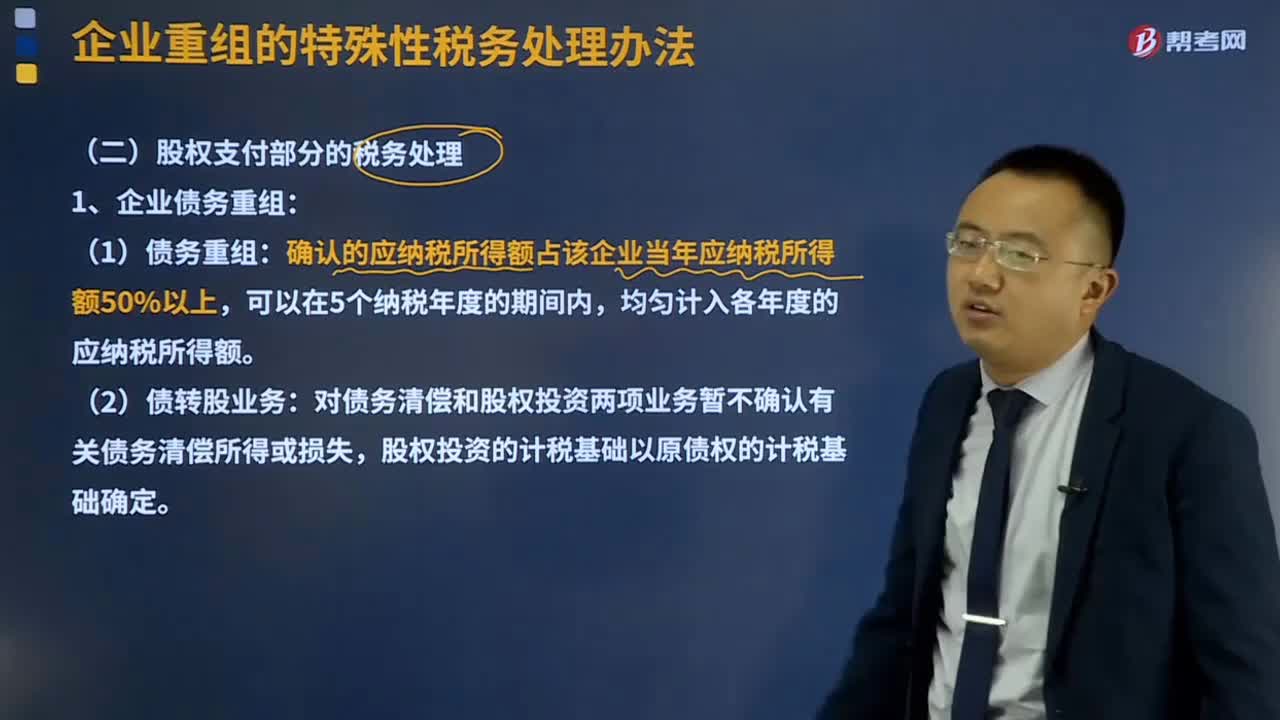

03:30企業(yè)債務重組是什么意思?:企業(yè)債務重組是什么意思?企業(yè)重組是指企業(yè)在日常經(jīng)營活動以外發(fā)生的法律結構或經(jīng)濟結構重大改變的交易,包括企業(yè)法律形式改變、債務重組、股權收購、資產(chǎn)收購、合并、分立等。是指在債務人發(fā)生財務困難的情況下,債權人按照其與債務人達成的書面協(xié)議或者法院裁定書,就其債務人的債務作出讓步的事項。(1)債務重組:確認的應納稅所得額占該企業(yè)當年應納稅所得額50%以上,(2)債轉股業(yè)務:

03:29

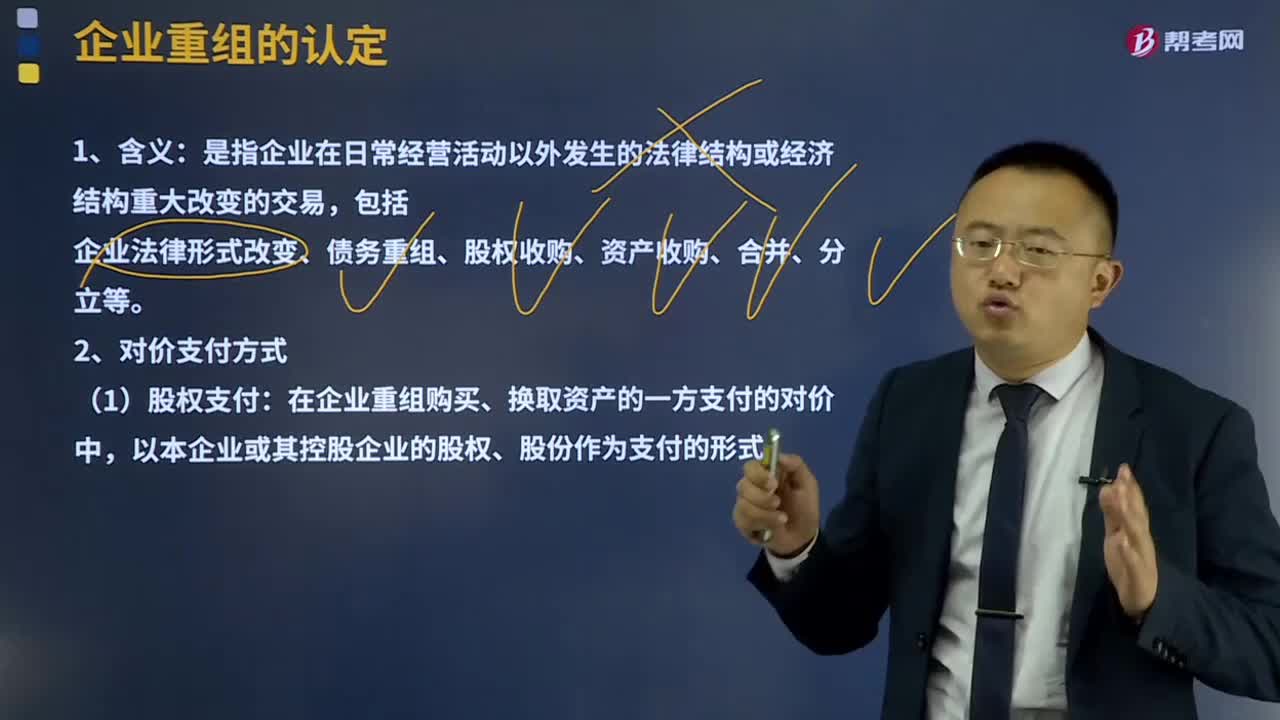

03:29企業(yè)重組的認定是指什么?:包括企業(yè)法律形式改變、債務重組、股權收購、資產(chǎn)收購、合并、分立等。收購企業(yè)支付對價的形式包括股權支付、非股權支付或兩者的組合。是指一家企業(yè)購買另一家企業(yè)實質經(jīng)營性資產(chǎn)的交易。受讓企業(yè)支付對價的形式包括股權支付、非股權支付或兩者的組合。是指一家或多家企業(yè)將其全部資產(chǎn)和負債轉讓給另一家現(xiàn)存或新設企業(yè),被合并企業(yè)股東換取合并企業(yè)的股權或非股權支付。

07:46

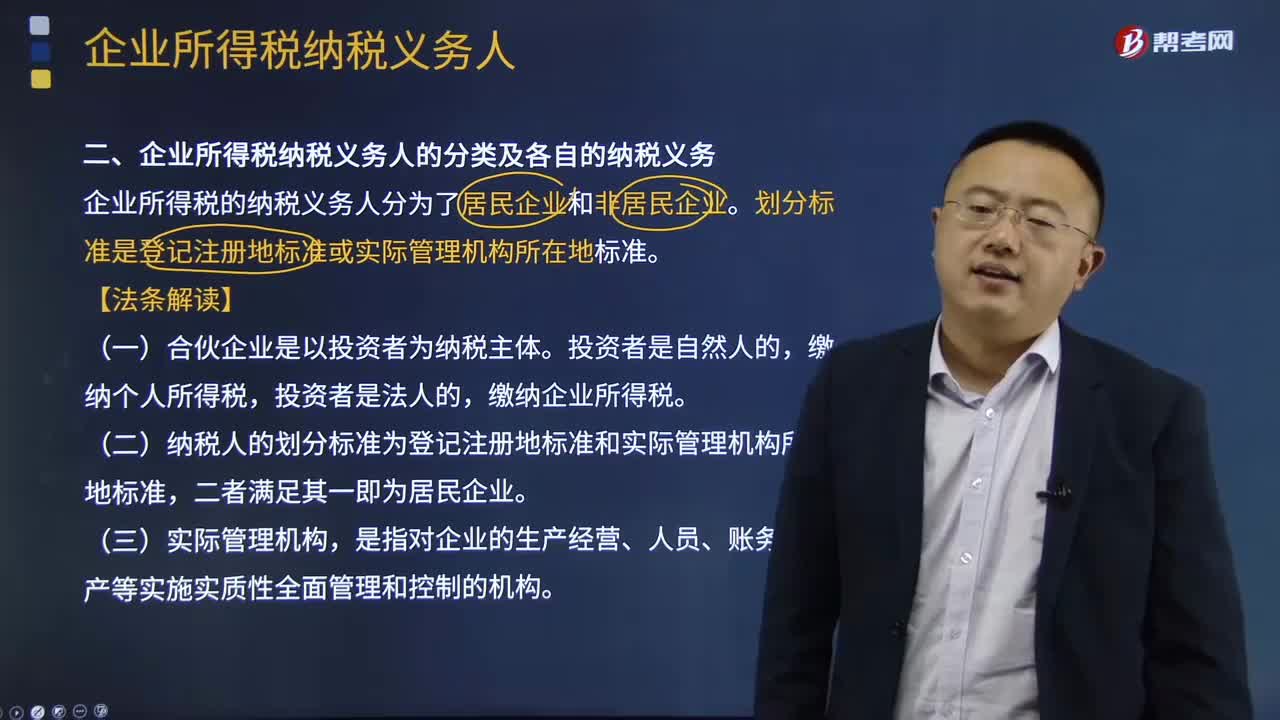

07:46企業(yè)所得稅納稅義務人的分類及各自的納稅義務是什么?:企業(yè)所得稅的納稅義務人可以分為居民企業(yè)和非居民企業(yè)。劃分標準是登記注冊地標準或實際管理機構所在地標準。(二)納稅人的劃分標準為登記注冊地標準和實際管理機構所在地標準。是指對企業(yè)的生產(chǎn)經(jīng)營、人員、賬務、財產(chǎn)等實施實質性全面管理和控制的機構,【解析】判斷居民企業(yè)的標準是登記注冊地標準、實際管理機構所在地標準,A.依法在外國成立但實際管理機構在中國境內的企業(yè),B.在中國境內成立的外商獨資企業(yè)。

05:31

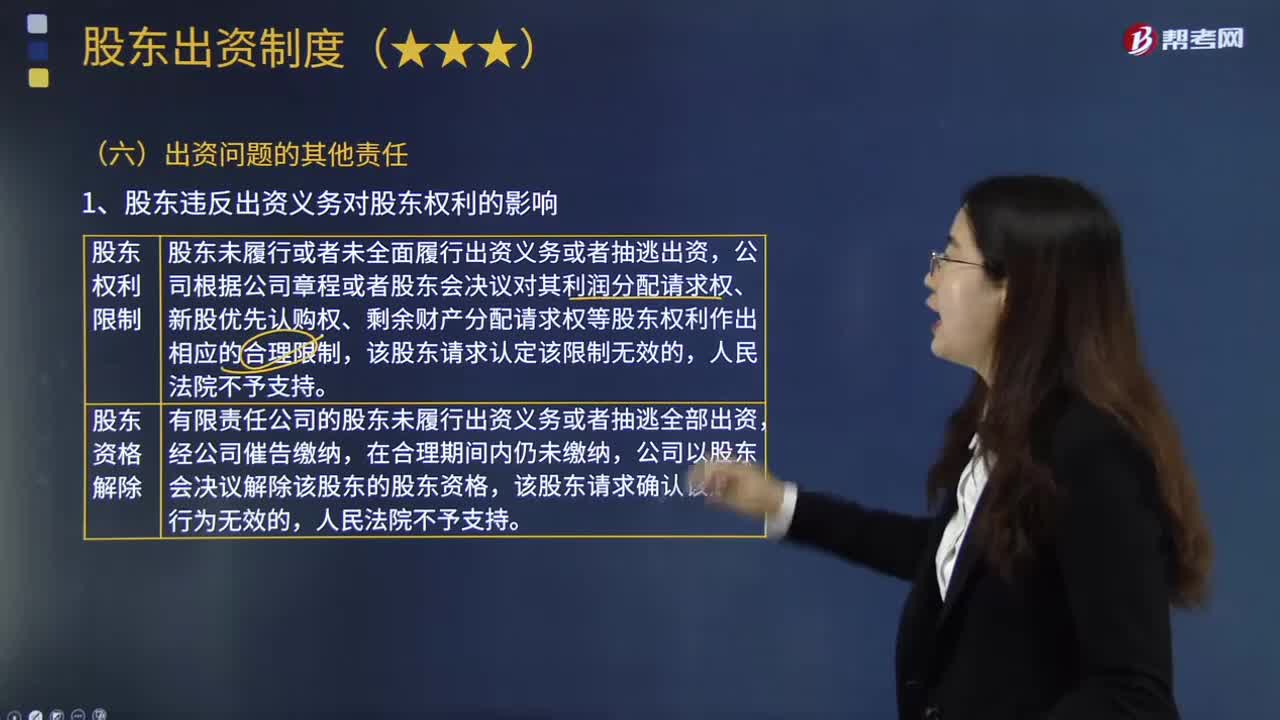

05:31股東違反出資義務應承擔怎樣的法律責任?:股東違反出資義務應承擔怎樣的法律責任?股東出資義務是指股東根據(jù)協(xié)議的約定以及法律和章程的規(guī)定向公司交付財產(chǎn)或履行其他給付義務。1.股東違反出資義務對股東權利的影響,公司有權依法限制其股東權利乃至解除其股東資格,(1)股東未履行或者未全面履行出資義務或者抽逃出資,(2)有限責任公司的股東未履行出資義務或者抽逃全部出資,(1)公司股東未履行或未全面履行出資義務或抽逃出資。

03:40

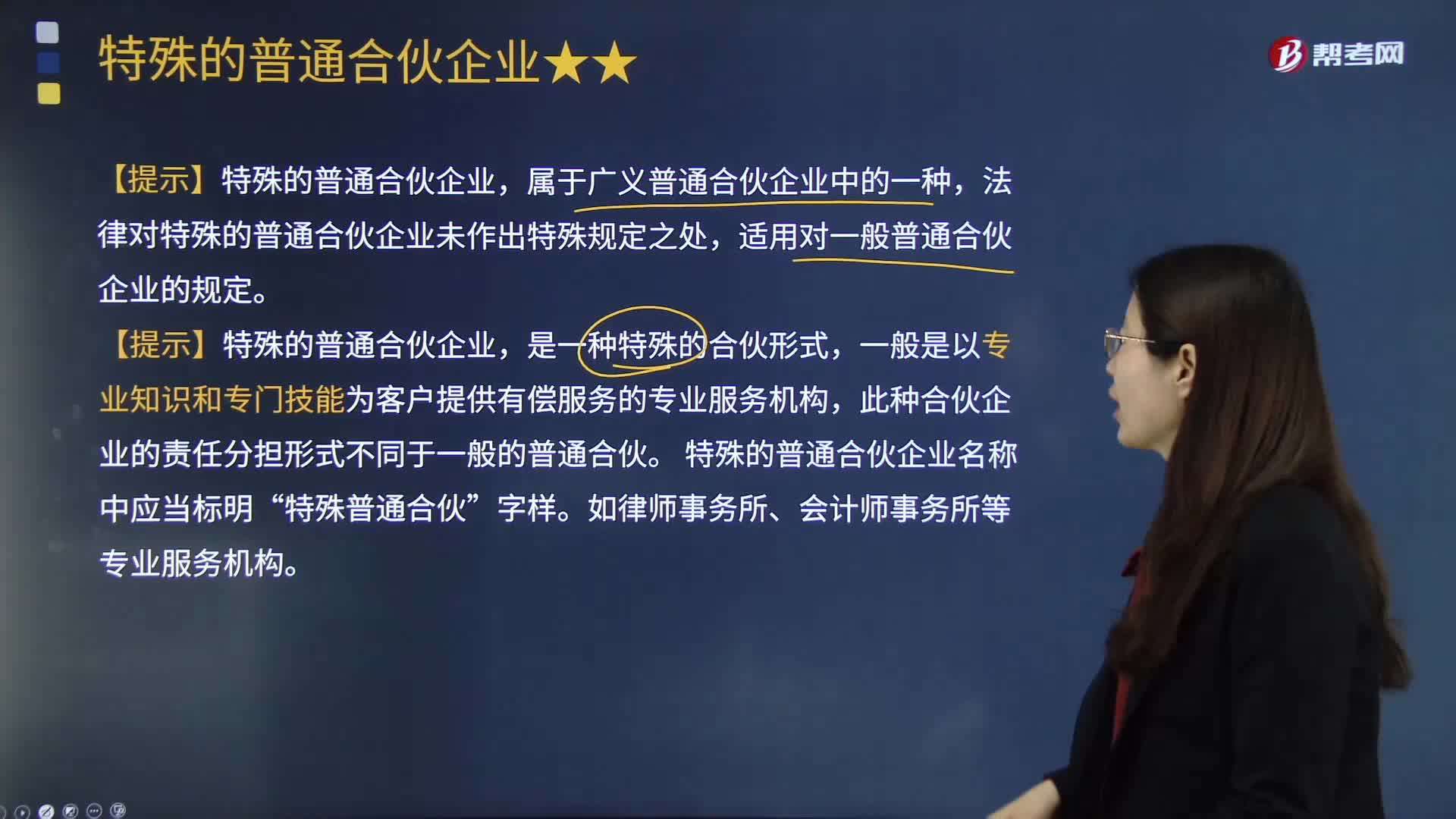

03:40特殊的普通合伙企業(yè)的責任承擔規(guī)則是什么?:特殊的普通合伙企業(yè)的責任承擔規(guī)則是什么?此種合伙企業(yè)的責任分擔形式不同于一般的普通合伙。特殊的普通合伙企業(yè)的責任形式分為以下兩種:如果是合伙人因故意或重大過失造成合伙企業(yè)債務的,其他合伙人以其在合伙企業(yè)中的財產(chǎn)份額為限承擔責任:合伙人執(zhí)業(yè)活動中因故意或者重大過失造成的合伙企業(yè)債務,該合伙人應當按照合伙協(xié)議的約定對給合伙企業(yè)造成的損失承擔賠償責任。

07:35

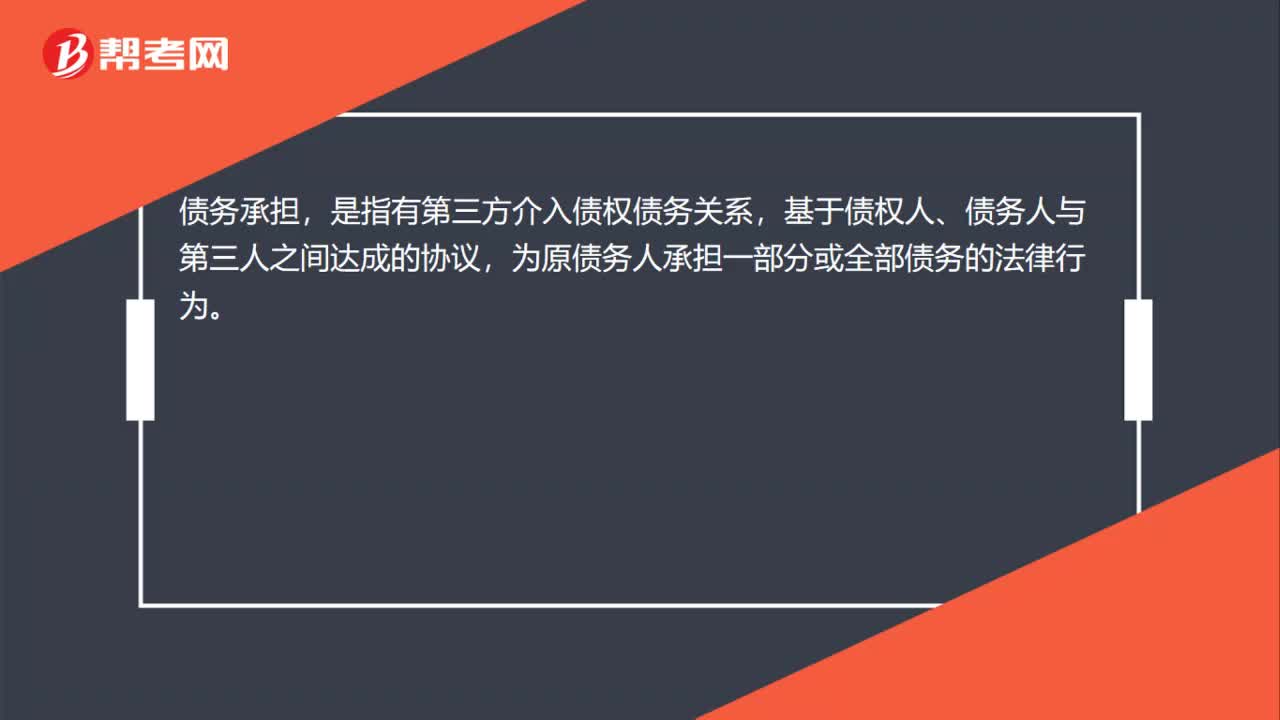

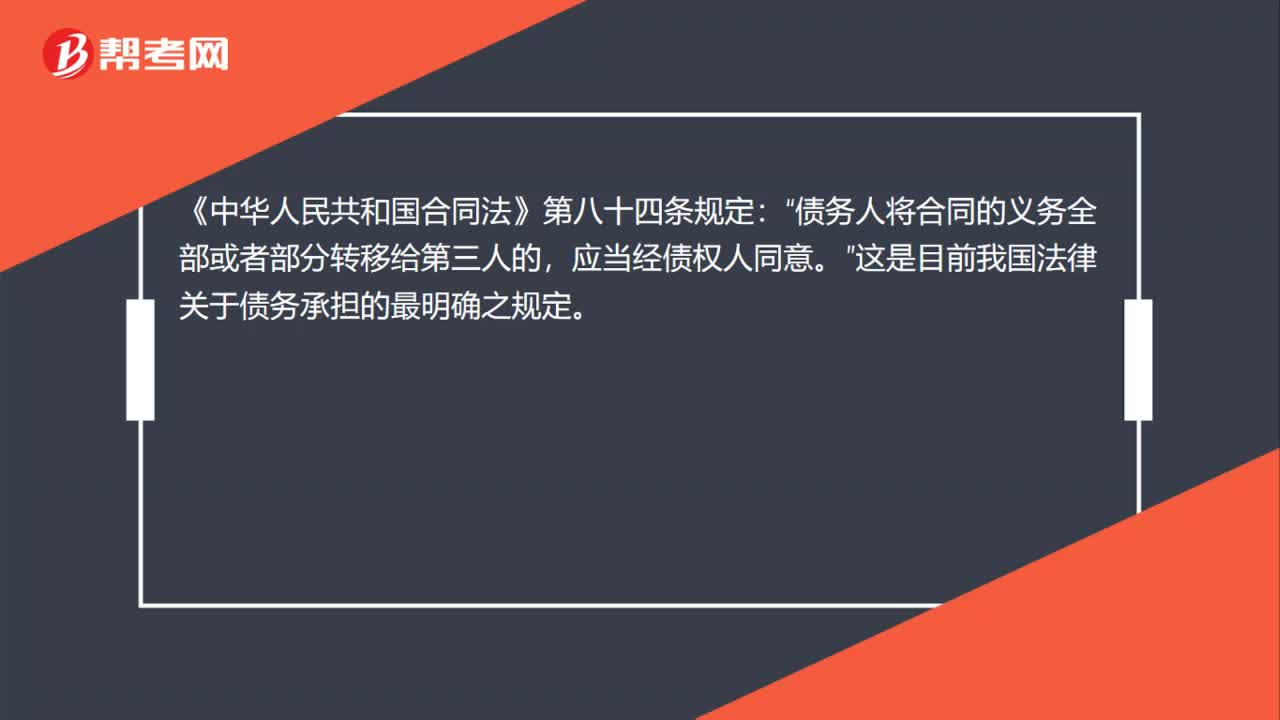

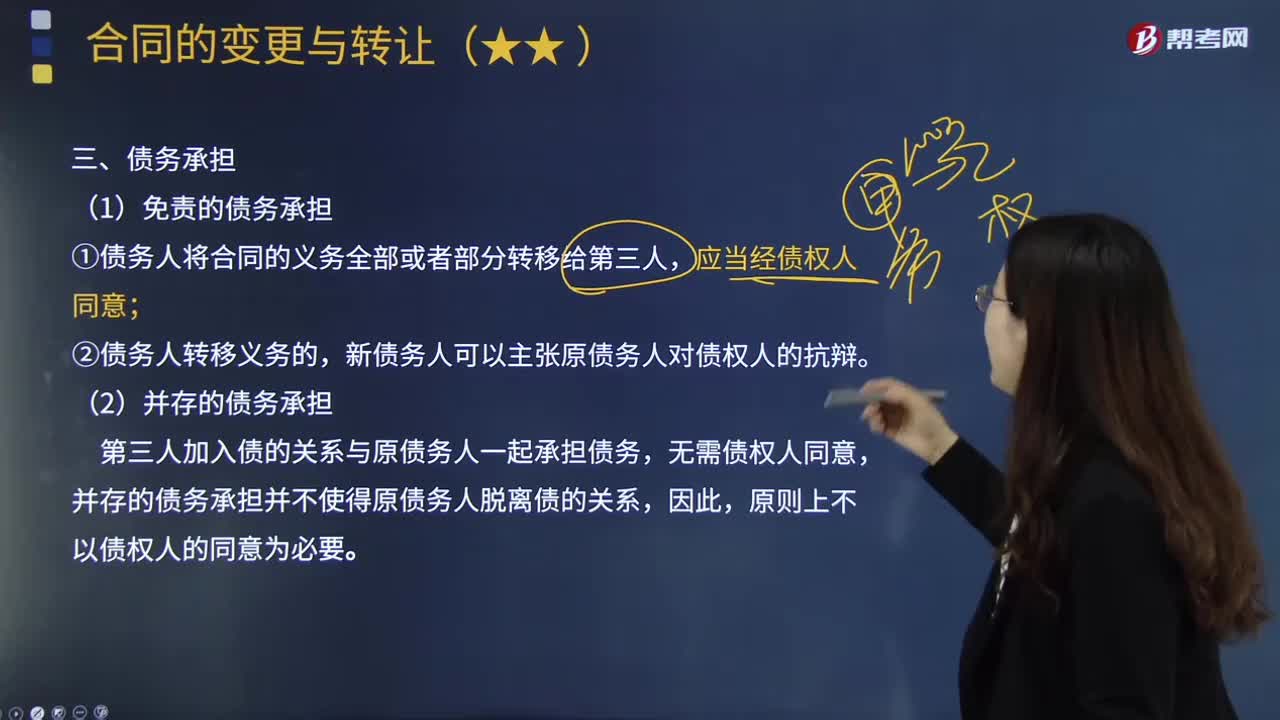

07:35債務承擔的具體內容是什么?:債權人、債務人通過與第三人訂立轉讓債務的協(xié)議,將債務全部或者部分轉移給第三人承擔的法律現(xiàn)象。按照承擔后原債務人是否免責為標準,可以分為免責的債務承擔和并存的債務承擔。(1)免責的債務承擔,①債務人將合同的義務全部或者部分轉移給第三人;免責的債務承擔的效力表現(xiàn)在,不再對所移轉的債務承擔責任(免責),與主債務有關的從債務,也隨主債務移轉給新債務人承擔,原債務人對債權人享有的抗辯權。

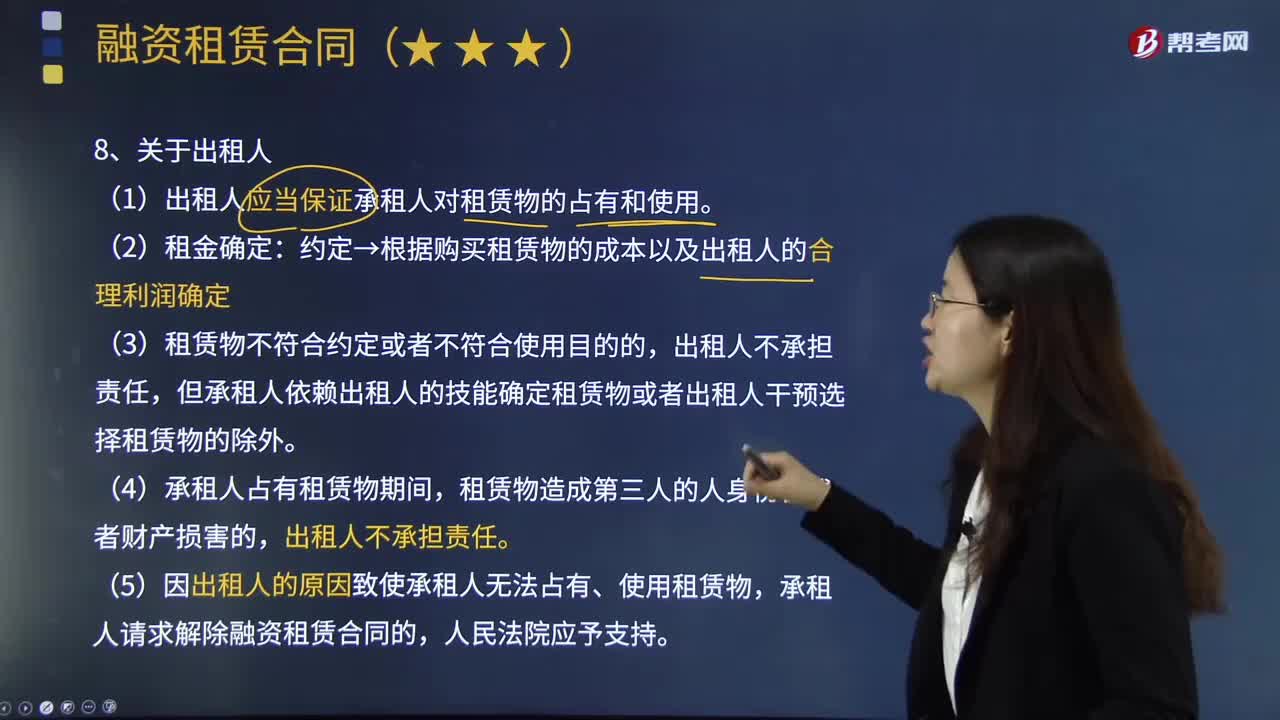

06:43

06:43出租人與承租人的義務是什么?:將租賃物交付承租人使用、收益的人,是指租賃合同中使用租賃財產(chǎn)并按約向對方支付租金的當事人。(1)出租人應當保證承租人對租賃物的占有和使用:約定→根據(jù)購買租賃物的成本以及出租人的合理利潤確定,但承租人依賴出租人的技能確定租賃物或者出租人干預選擇租賃物的除外,(5)因出租人的原因致使承租人無法占有、使用租賃物,承租人請求解除融資租賃合同的。(2)承租人應當按照約定支付租金;

06:39

06:39利潤的定義及其確認條件是什么?:利潤包括收人減去費用后的凈額、直接計人當期利潤的利得和損失等。其中收入減去費用后的凈額反映的是企業(yè)日常活動的業(yè)績,直接計人當期利潤的利得和損失反映的是企業(yè)非日常活動的業(yè)績。直接計人當期利潤的利得和損失,是指應當計入當期損益、最終會引起所有者權益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。企業(yè)應當嚴格區(qū)分收人和利得、費用和損失之間的區(qū)別:

11:03

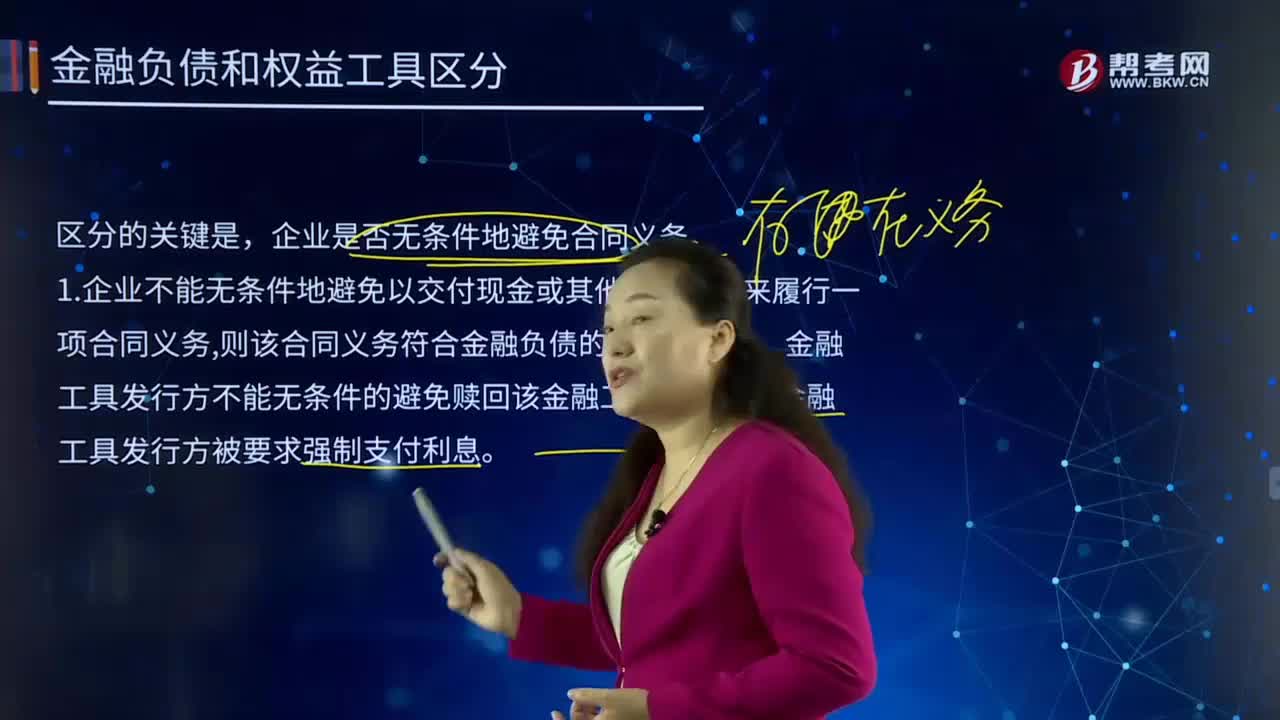

11:03什么是資產(chǎn)的定義及其確認條件?:什么是資產(chǎn)的定義及其確認條件?1.資產(chǎn)的定義,是指企業(yè)過去的交易或者事項形成的、由企業(yè)擁有或者控制的、預期會給企業(yè)帶來經(jīng)濟利益的資源,根據(jù)資產(chǎn)的定義:(1)資產(chǎn)應為企業(yè)擁有或者控制的資源;(2)資產(chǎn)預期會給企業(yè)帶來經(jīng)濟利益。(3)資產(chǎn)是由企業(yè)過去的交易或者事項形成的,2.資產(chǎn)的確認條件,將一項資源確認為資產(chǎn):需要符合資產(chǎn)的定義;資產(chǎn)的賬面價值=資產(chǎn)的賬面余額-資產(chǎn)折舊或攤銷-資產(chǎn)減值準備

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日