下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

21:54

21:54什么是財務報表的追溯調(diào)整法?:視同該項交易或事項初次發(fā)生時即采用變更后的會計政策,對于比較財務報表期間的會計政策變更,對于比較財務報表可比期間以前的會計政策變更的累積影響數(shù),應調(diào)整比較財務報表最早期間的期初留存收益,計算會計政策變更的累積影響數(shù);調(diào)整列報前期財務報表相關項目及其金額;是指按照變更后的會計政策對以前各期追溯計算的列報前期最早期初留存收益應有金額與現(xiàn)有金額之間的差額。

10:48

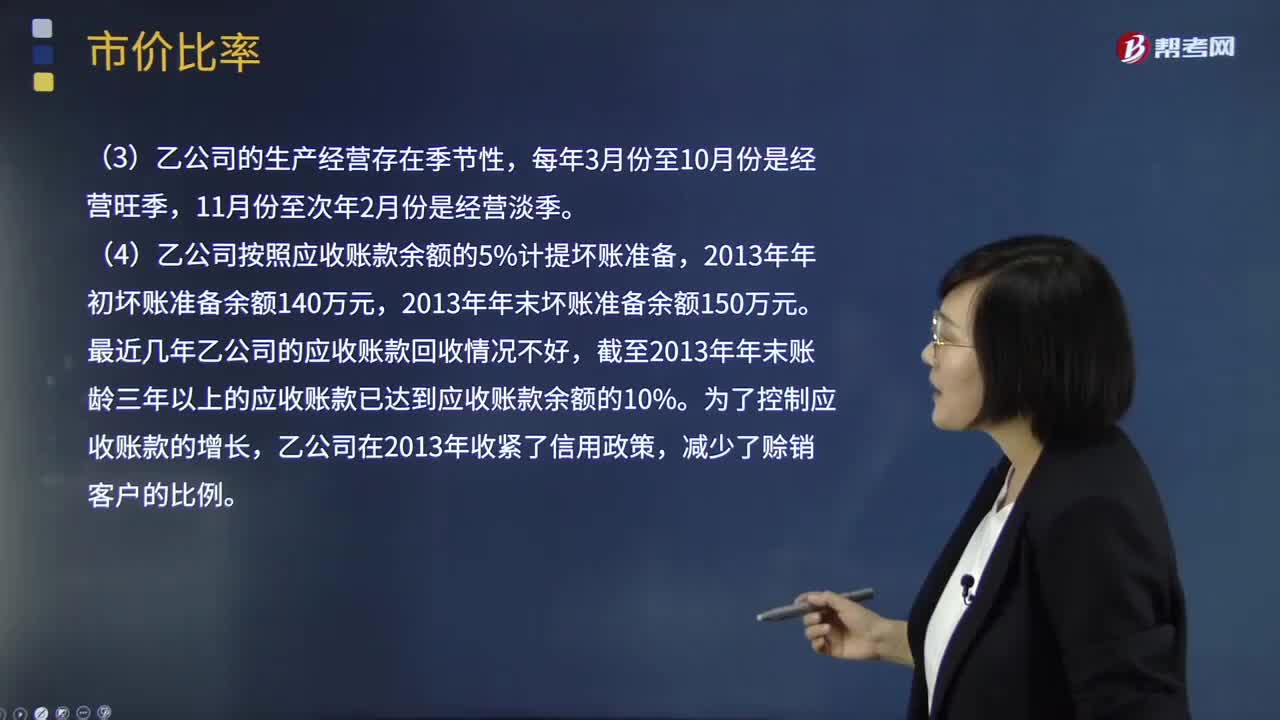

10:48怎樣計算市價比率?:(4)乙公司按照應收賬款余額的5%計提壞賬準備。(3)計算乙公司2013年的應收賬款周轉(zhuǎn)次數(shù)?評價乙公司的應收賬款變現(xiàn)速度時。具體分析這些因素對乙公司應收賬款變現(xiàn)速度的影響。乙公司按照應收賬款余額的5%計提壞賬準備,計算結(jié)果可能不能正確反映乙公司的短期償債能力,(3)應收賬款周轉(zhuǎn)次數(shù)=營業(yè)收入÷應收賬款平均余額。報表上的應收賬款金額不能反映平均水平。計算結(jié)果會高估應收賬款變現(xiàn)速度

07:22

07:22杜邦分析體系的核心比率具體是指什么?:杜邦分析體系的核心比率具體是指什么?是利用各主要財務比率之間的內(nèi)在聯(lián)系,對公司財務狀況和經(jīng)營成果進行綜合評價的系統(tǒng)方法。以總資產(chǎn)凈利率和權(quán)益乘數(shù)為分解因素,重點揭示公司獲利能力及杠桿水平對權(quán)益凈利率的影響,權(quán)益凈利率是分析體系的核心比率,總是流向投資報酬率高的行業(yè)和公司,因此各公司的權(quán)益凈利率會比較接近。如果一個企業(yè)的權(quán)益凈利率經(jīng)常高于其他公司,如果一個公司的權(quán)益凈利率經(jīng)常低于其他公司。

03:49

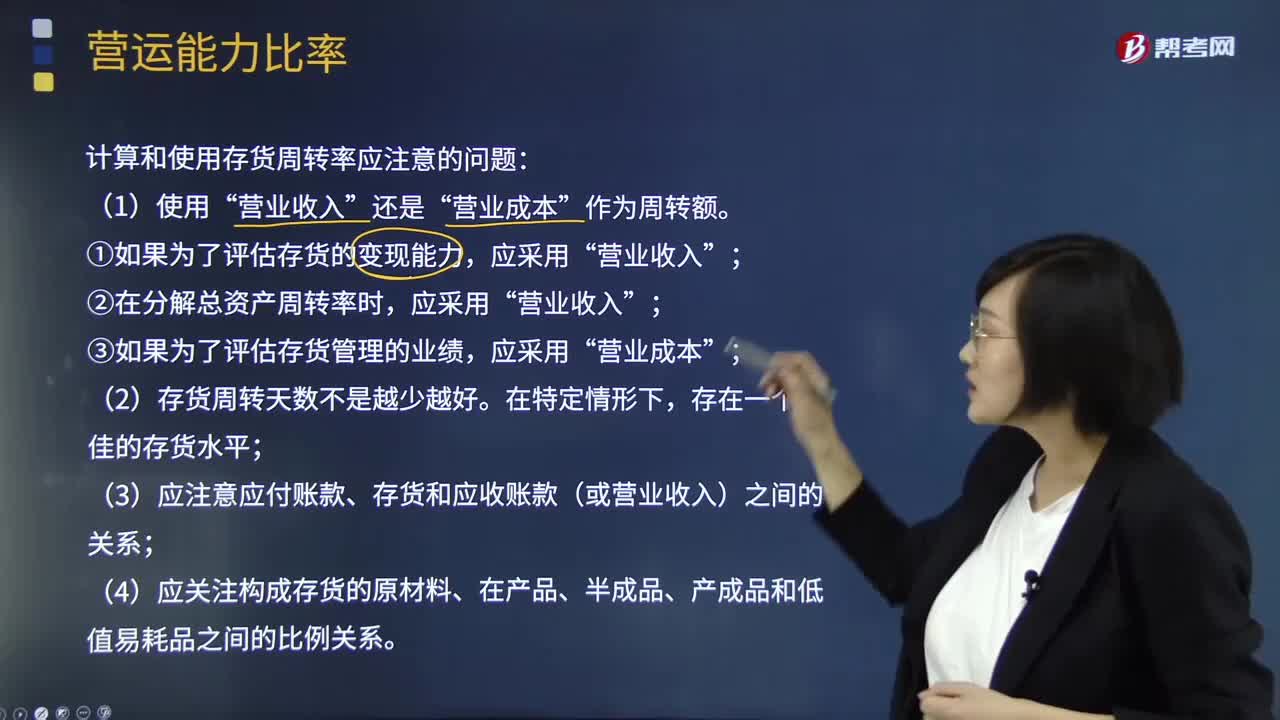

03:49什么是營運能力比率中的存貨周轉(zhuǎn)率?:什么是營運能力比率中的存貨周轉(zhuǎn)率?是企業(yè)一定時期營業(yè)成本銷貨成本與平均存貨余額的比率。即存貨的流動性及存貨資金占用量是否合理,存貨周轉(zhuǎn)率是對流動資產(chǎn)周轉(zhuǎn)率的補充說明,是衡量企業(yè)投入生產(chǎn)、存貨管理水平、銷售收回能力的綜合性指標。(1)存貨周轉(zhuǎn)次數(shù)=營業(yè)收入存貨:計算和使用存貨周轉(zhuǎn)率應注意的問題“(3)應注意應付賬款、存貨和應收賬款(或營業(yè)收入)之間的關系。管理層擬用存貨周轉(zhuǎn)率評價全年存貨管理業(yè)績。

04:15

04:15什么是現(xiàn)金流量比率?:什么是現(xiàn)金流量比率?經(jīng)營現(xiàn)金流量比率Operating Cash Flow Ratio是指現(xiàn)金流量與其他項目數(shù)據(jù)相比所得的值。現(xiàn)金流量比率=經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量期末流動負債。現(xiàn)金流量比率就是現(xiàn)金流動負債比率。現(xiàn)金流量比率=經(jīng)營活動現(xiàn)金流量凈額流動負債,①該比率中的現(xiàn)金流量采用經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額,它扣除了經(jīng)營活動自身所需的現(xiàn)金流出,②該比率中的流動負債采用期末數(shù)而非平均數(shù);

01:13

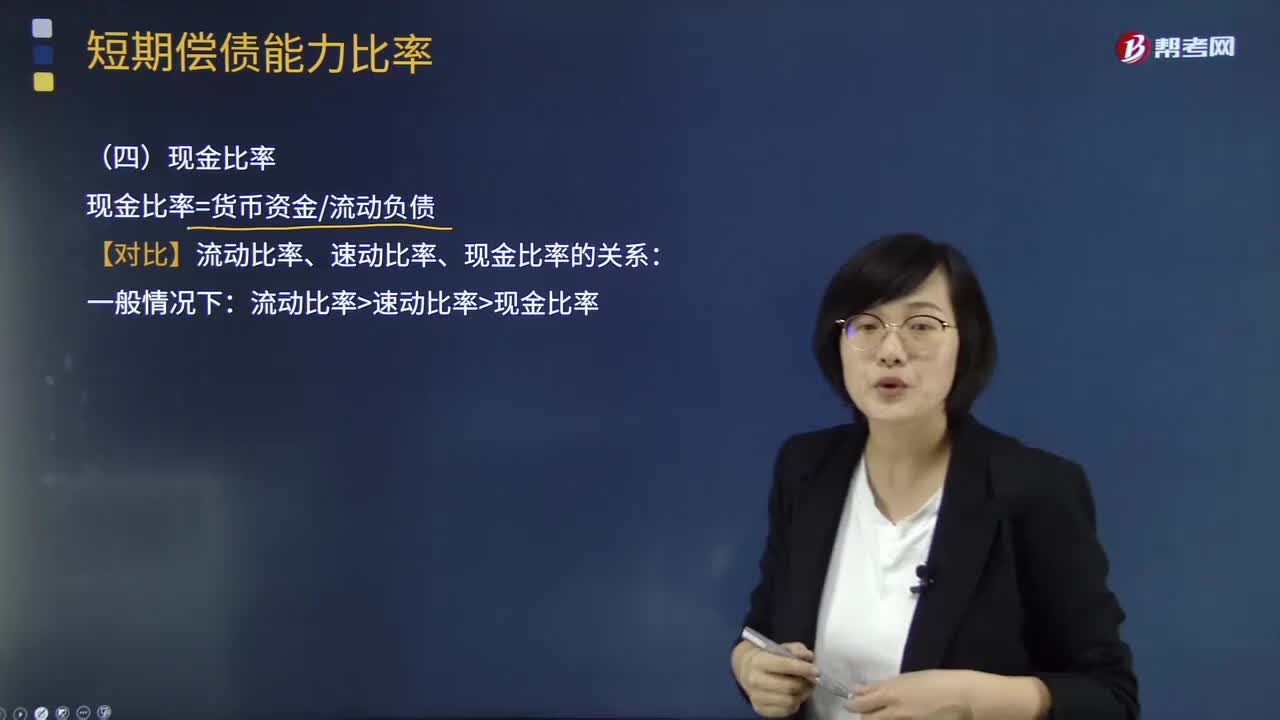

01:13短期償債能力比率中現(xiàn)金比率是指什么?:短期償債能力比率中現(xiàn)金比率是指什么?現(xiàn)金比率cash ratio是在企業(yè)因大量賒銷而形成大量的應收賬款時,考察企業(yè)的變現(xiàn)能力時所運用的指標。現(xiàn)金比率越高,此比率也稱為變現(xiàn)比率。還可以用存款周轉(zhuǎn)率、應收賬款周轉(zhuǎn)率等作為補充反映企業(yè)短期償債能力的指標。現(xiàn)金與流動負債的比值稱為現(xiàn)金比率,現(xiàn)金比率=貨幣資金流動負債:【對比】流動比率、速動比率、現(xiàn)金比率的關系:流動比率速動比率現(xiàn)金比率。

02:04

02:04短期償債能力比率中速動比率是指什么?:短期償債能力比率中速動比率是指什么?包括存貨、預付款項、一年內(nèi)到期的非流動資產(chǎn)及其他流動資產(chǎn)等,非速動資產(chǎn)的變現(xiàn)金額和時間具有較大的不確定性:一是存貨的變現(xiàn)速度比應收款項要慢得多:二是一年內(nèi)到期的非流動資產(chǎn)和其他流動資產(chǎn)的金額有偶然性,將可償債資產(chǎn)定義為速動資產(chǎn),計算與短期債務的存量比率更可信。速動資產(chǎn)與流動負債的比值,速動比率=速動資產(chǎn)流動負債。

02:04

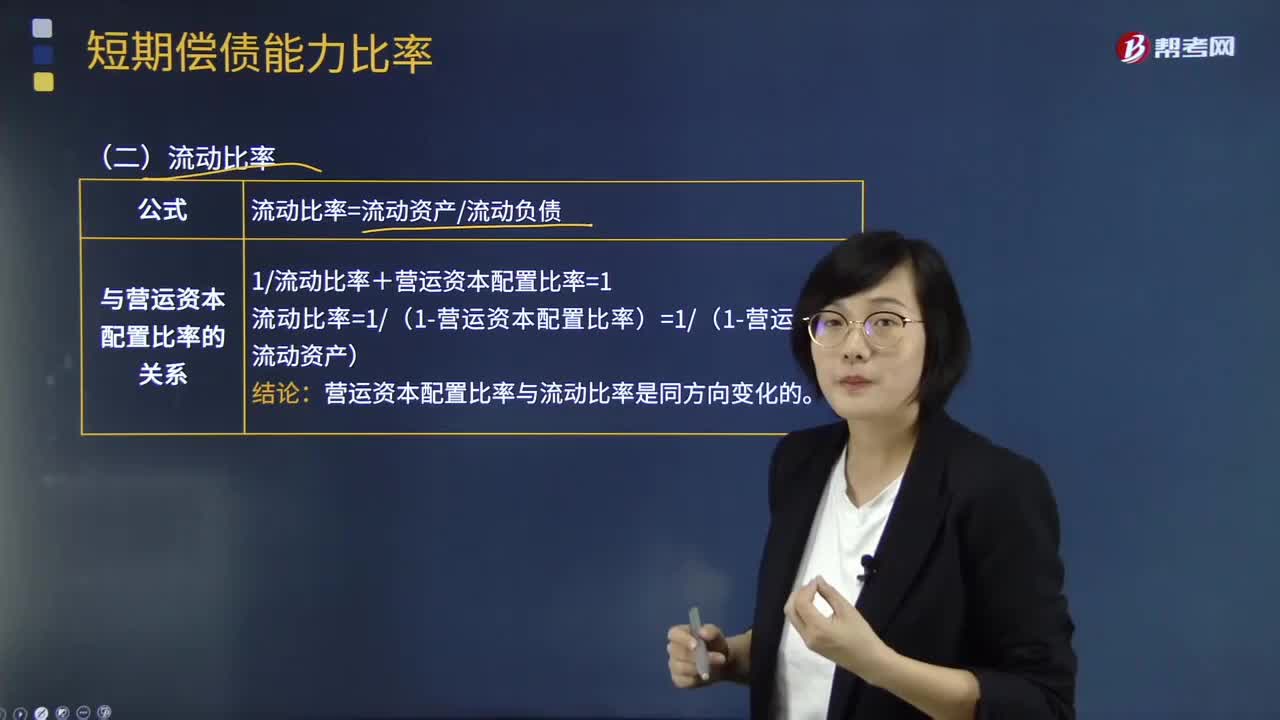

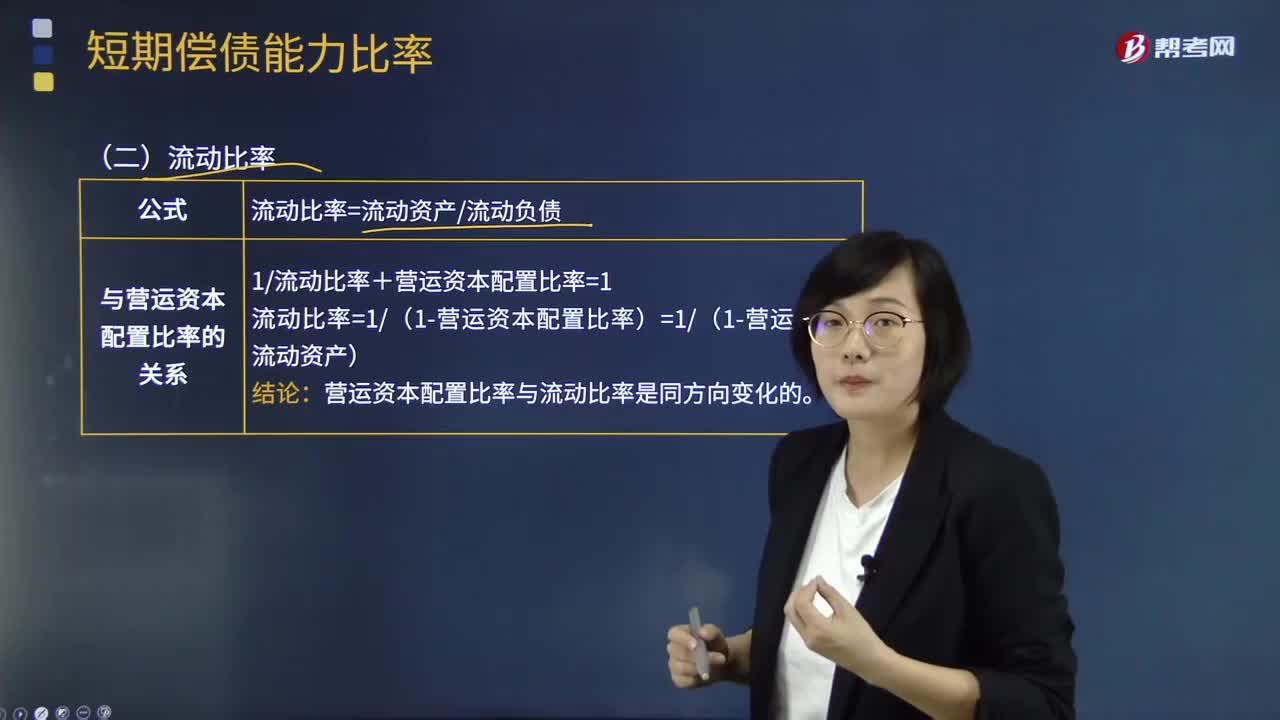

02:04短期償債能力比率中流動比率是指什么?:短期償債能力比率中流動比率是指什么?流動比率是流動資產(chǎn)對流動負債的比率,用來衡量企業(yè)流動資產(chǎn)在短期債務到期以前,流動比率是流動資產(chǎn)與流動負債的比值,流動比率=流動資產(chǎn)+流動負債:流動比率假設全部流動資產(chǎn)都可用于償還流動負債。表明每1元流動負債有多少流動資產(chǎn)作為償債保障。即為每1元流動負債提供的流動資產(chǎn)保障減少了0:流動比率和營運資本配置比率反映的償債能力相同。

07:43

07:43財務比率分析中營運資本的含義是什么?:是合營企業(yè)流動資產(chǎn)總額減流動負債總額后的凈額,即企業(yè)在經(jīng)營中可供運用、周轉(zhuǎn)的流動資金凈額。由于營運資金是流動資產(chǎn)減去流動負債后的凈額,流動資產(chǎn)和流動負債的變化,流動負債減少就意味著營運資金增加。而另一方涉及非流動資產(chǎn)或非流動負債類科目 (如長期負債、長期投資、資本、固定資產(chǎn)等)的經(jīng)濟業(yè)務才會使營運資金發(fā)生增減。營運資本配置比率=營運資本流動資產(chǎn)。營運資本=流動資產(chǎn)-流動負債=長期資本-長期資產(chǎn)“

10:44

10:44財務報表分析的因素分析法具體指什么?:財務報表分析的因素分析法具體指什么?因素分析法又稱經(jīng)驗分析法,該方法主要指根據(jù)價值工程對象選擇應考慮的各種因素,憑借分析人員的知識和經(jīng)驗集體研究確定選擇對象。要求價值工程人員對產(chǎn)品熟悉,在研究對象彼此相差較大或時間緊迫的情況下比較適用,因素分析法是依據(jù)分析指標與其影響因素的關系,從數(shù)量上確定各因素對分析指標影響程度的一種分析方法。分為連環(huán)替代法和差額分析法。直接利用差額計算

01:56

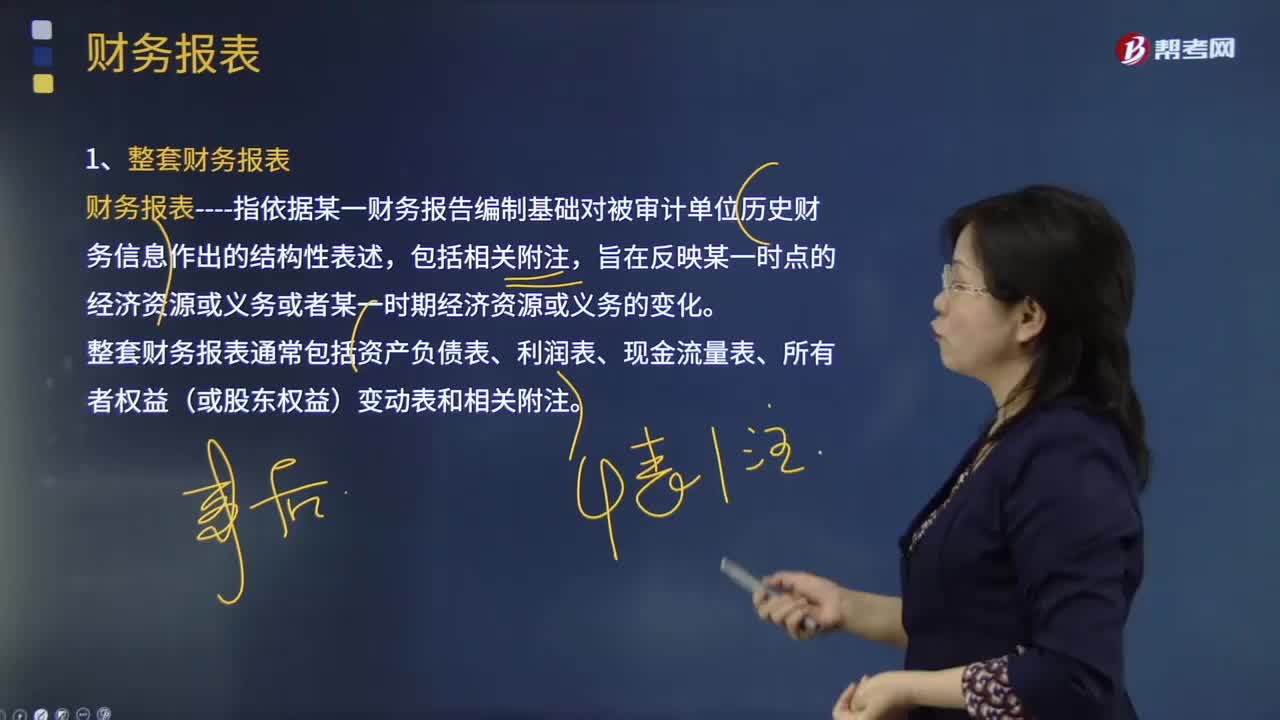

01:56什么是審計業(yè)務中的財務報表?:財務報表指依據(jù)某一財務報告編制基礎對被審計單位歷史財務信息作出的結(jié)構(gòu)性表述,整套財務報表通常包括資產(chǎn)負債表、利潤表、現(xiàn)金流量表、所有者權(quán)益(或股東權(quán)益)變動表和相關附注;(2)根據(jù)適用的財務報告編制基礎編制財務報表,(3)在財務報表中對適用的財務報告編制基礎作出恰當?shù)恼f明。編制財務報表要求管理層根據(jù)適用的財務報告編制基礎運用判斷作出合理的會計估計。

01:53

01:53快速了解什么是財務報表分析的比較分析法?:財務報表分析的比較分析法,(1)與本企業(yè)歷史的比較分析,(2)本企業(yè)與同類企業(yè)的比較分析,即與行業(yè)平均數(shù)或?qū)似髽I(yè)比較,(3)本企業(yè)實際與計劃預算的比較分析,稱為預算差異分析。2.比較分析法按比較內(nèi)容分為:(1)會計要素的總量比較分析。總量比較主要采用時間序列分析,(2)結(jié)構(gòu)百分比比較分析。把資產(chǎn)負債表、利潤表、現(xiàn)金流量表轉(zhuǎn)換成結(jié)構(gòu)百分比報表。分析利潤表各項目的比重。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日