-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:35

00:35

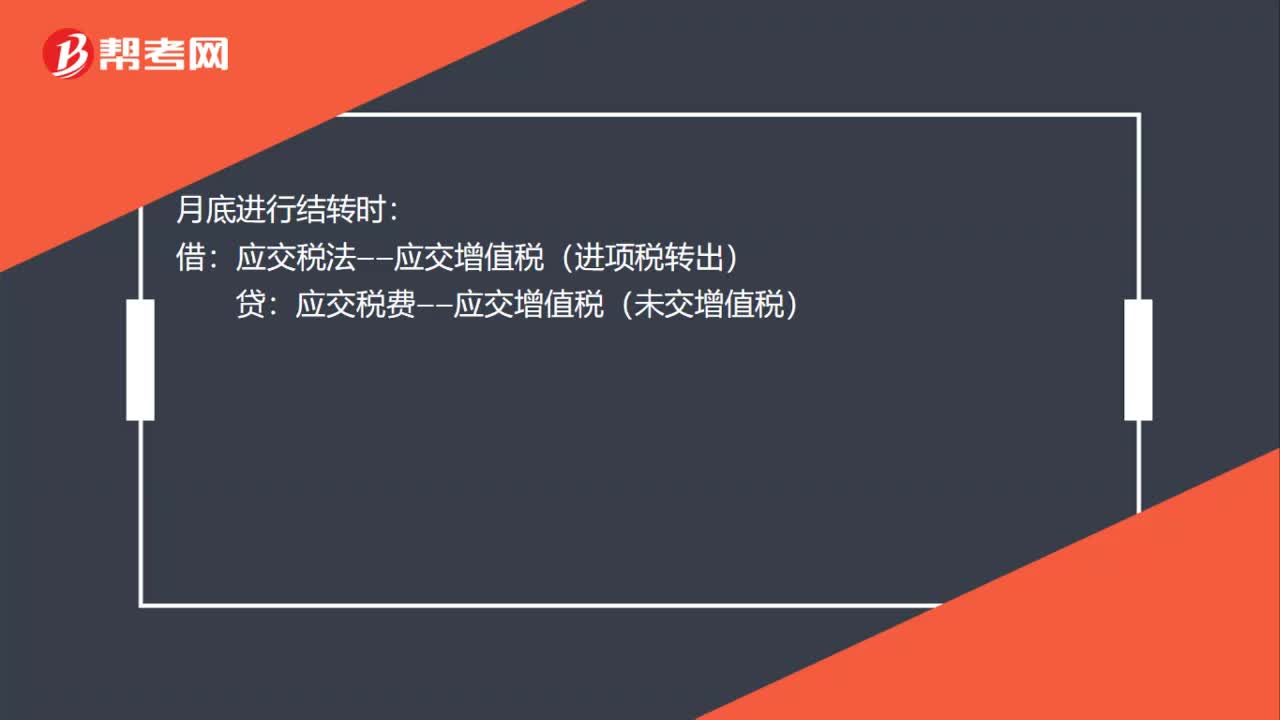

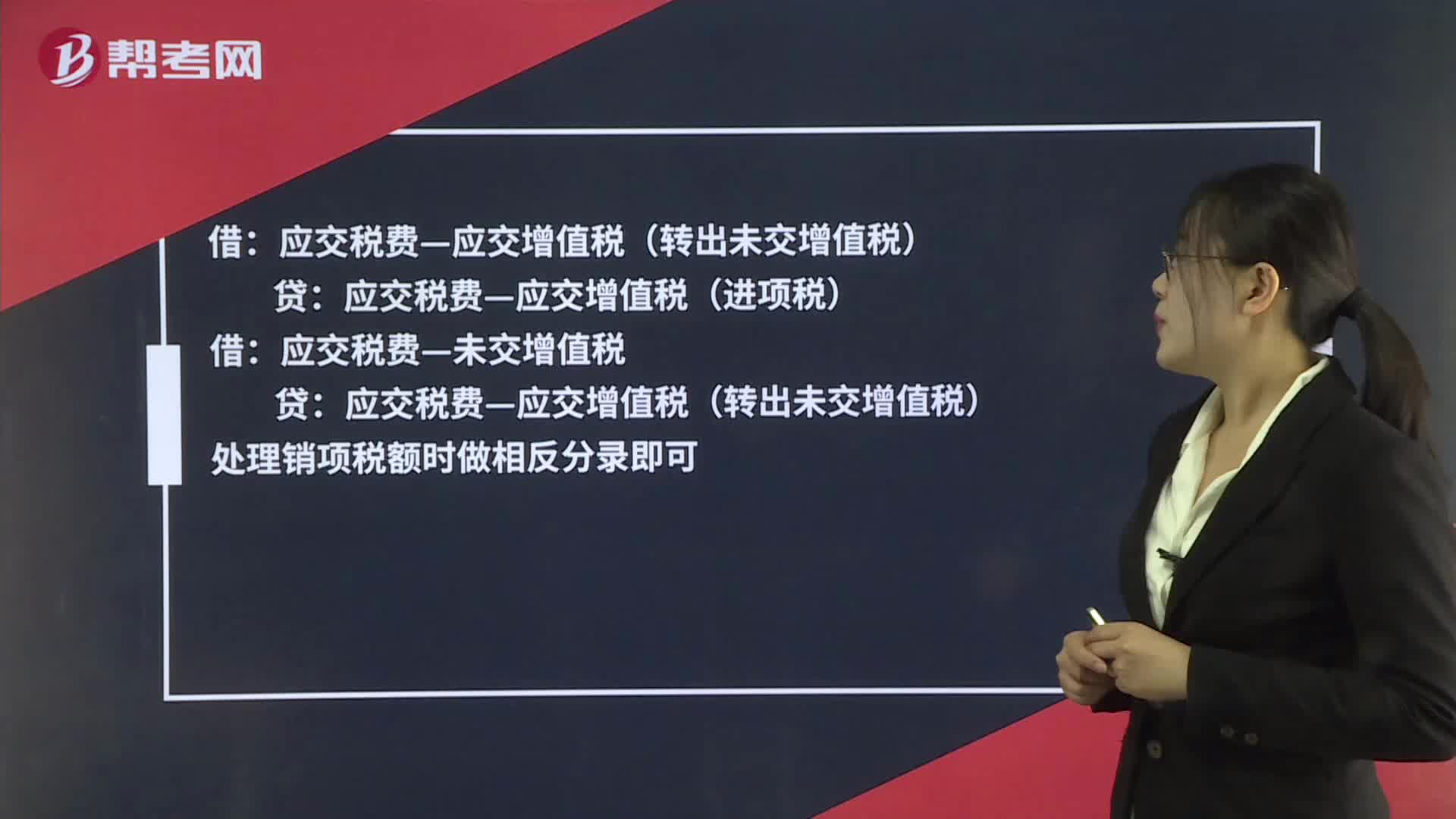

進項稅額轉出月底怎么做分錄?:進項稅額轉出月底怎么做分錄?發(fā)生需要轉出時:庫存商品(在建工程、原材料、銷售費用):應交稅金——應交增值稅(進項稅轉出):月底進行結轉時:借應交稅法——應交增值稅(進項稅轉出)貸應交稅費——應交增值稅(未交增值稅)

03:06

03:06

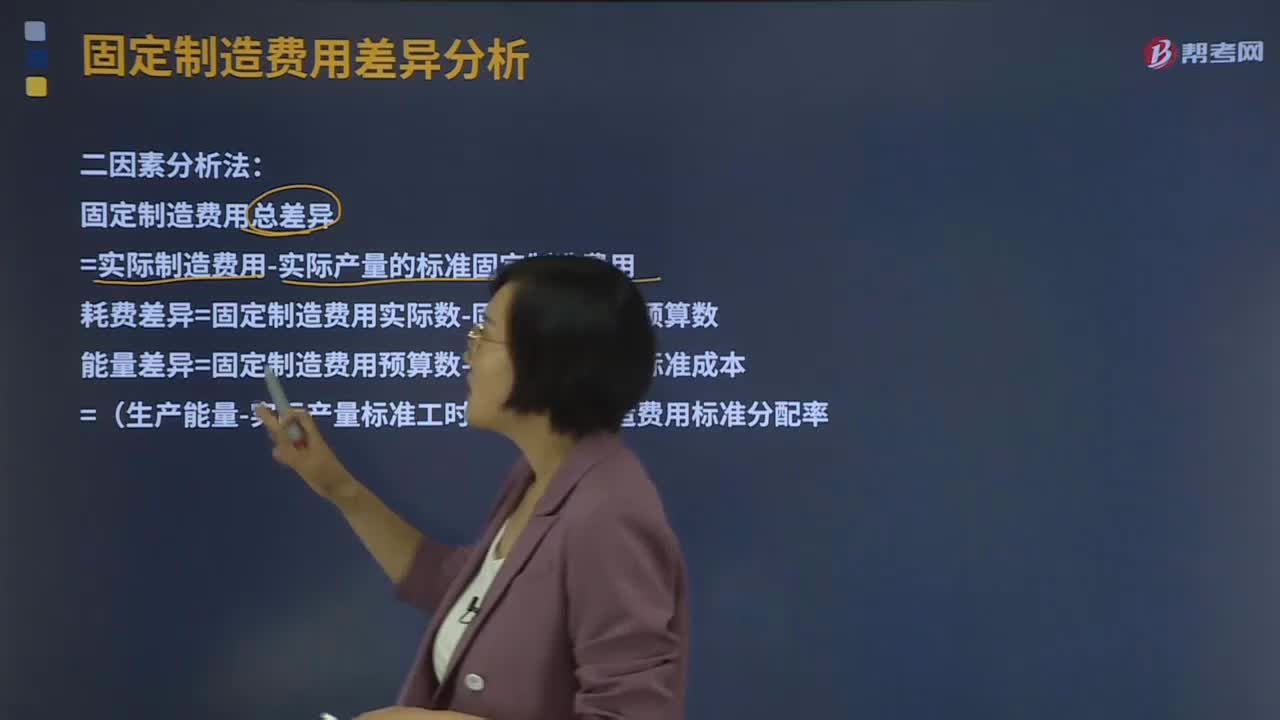

什么是二因素分析法?:二因素分析法是將固定制造費用差異分為固定制造費用耗費差異和固定制造費用能量差異。固定制造費用總差異=實際制造費用-實際產(chǎn)量的標準固定制造費用耗費差異=固定制造費用實際數(shù)-固定制造費用預算數(shù)能量差異=固定制造費用預算數(shù)-固定制造費用標準成本=(生產(chǎn)能量-實際產(chǎn)量標準工時)×固定制造費用標準分配率固定制造費用標準分配率=固定制造費用預算數(shù) 生產(chǎn)能量1、固定制造費用實際數(shù)

14:34

14:34

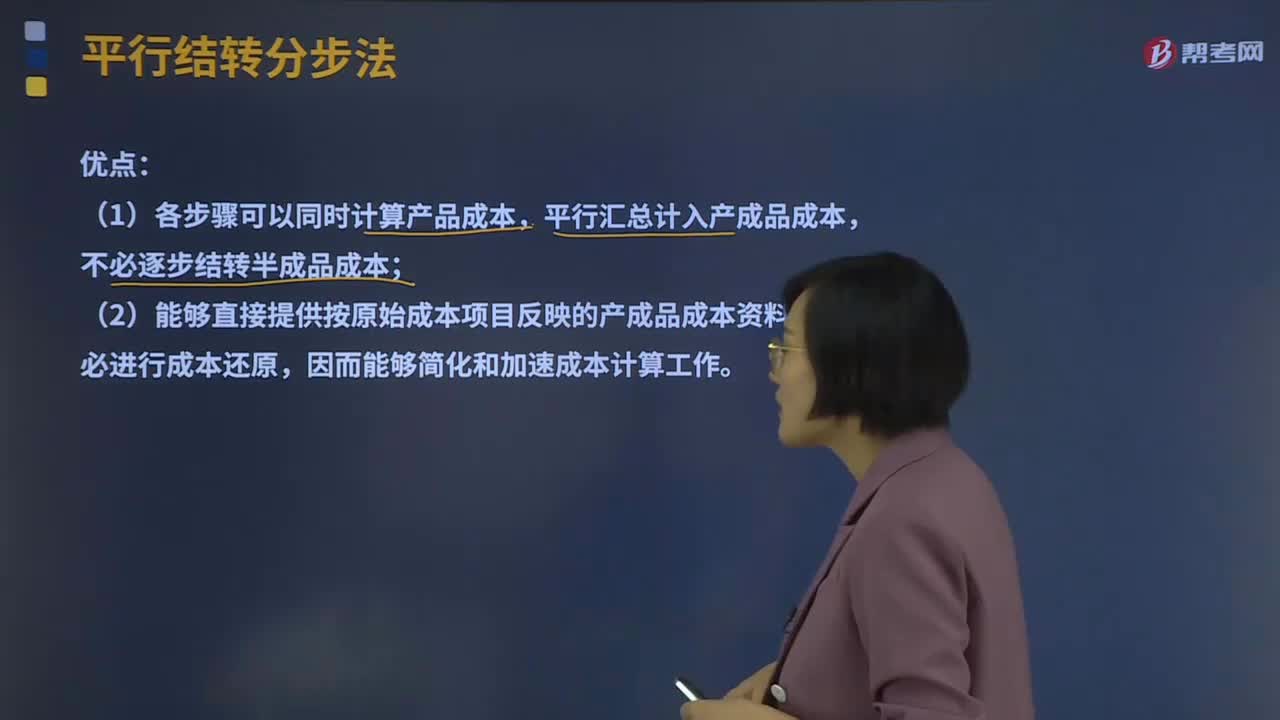

平行結轉分步法的優(yōu)缺點是什么?:不計算各步驟所產(chǎn)半成品成本,也不計算各步驟所耗上一步驟的半成品成本,將相同產(chǎn)品的各步驟成本明細賬中的這些份額平行結轉、匯總,即可計算出該種產(chǎn)品的產(chǎn)成品成本。這種結轉各步驟成本的方法,也稱不計算半成品成本分步法。(2)能夠直接提供按原始成本項目反映的產(chǎn)成品成本資料,(3)各生產(chǎn)步驟的產(chǎn)品成本不包括所耗半成品費用。

07:39

07:39

平行結轉分步法的概念是什么?:在計算各步驟成本時,不計算各步驟所產(chǎn)半成品成本,也不計算各步驟所耗上一步驟的半成品成本,而只計算本步驟發(fā)生的各項其他費用,以及這些費用中應計入產(chǎn)成品成本的份額,將相同產(chǎn)品的各步驟成本明細賬中的這些份額平行結轉、匯總,即可計算出該種產(chǎn)品的產(chǎn)成品成本。這種結轉各步驟成本的方法,也稱不計算半成品成本分步法。每一生產(chǎn)步驟的生產(chǎn)費用都要在其完工產(chǎn)品與月末在產(chǎn)品之間進行分配;

15:12

15:12

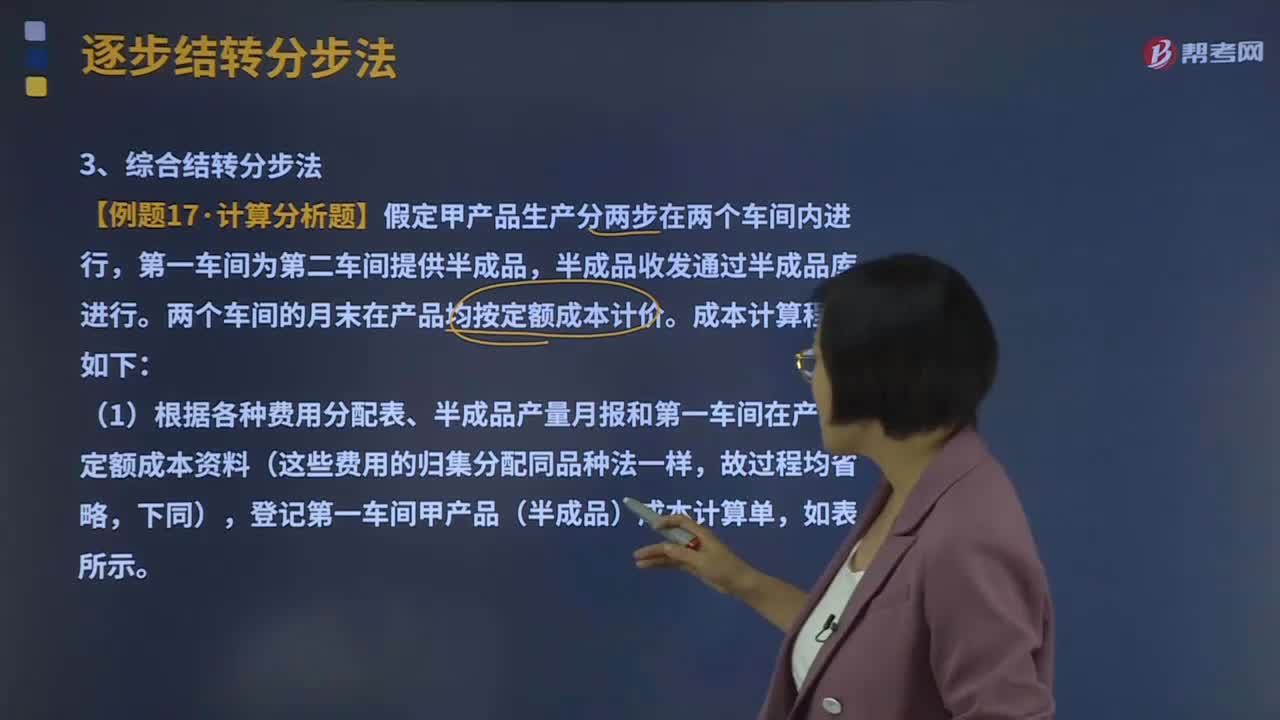

綜合結轉分步法是指什么?:綜合結轉分步法是指上一生產(chǎn)步驟的半成品成本轉入下一生產(chǎn)步驟時,綜合項目記入下一生產(chǎn)步驟成本計算單的方法。半成品成本的綜合結轉,可以按照生產(chǎn)步驟所產(chǎn)半成品的實際成本結轉,也可以按照企業(yè)確定的半成品計劃成本(或定額成本)結轉。可以在各步驟的產(chǎn)品成本明細帳中反映各該步驟完工產(chǎn)品所耗用半成品費用的水平和本步驟加工費用的水平,兩個車間的月末在產(chǎn)品均按定額成本計價。

03:54

03:54

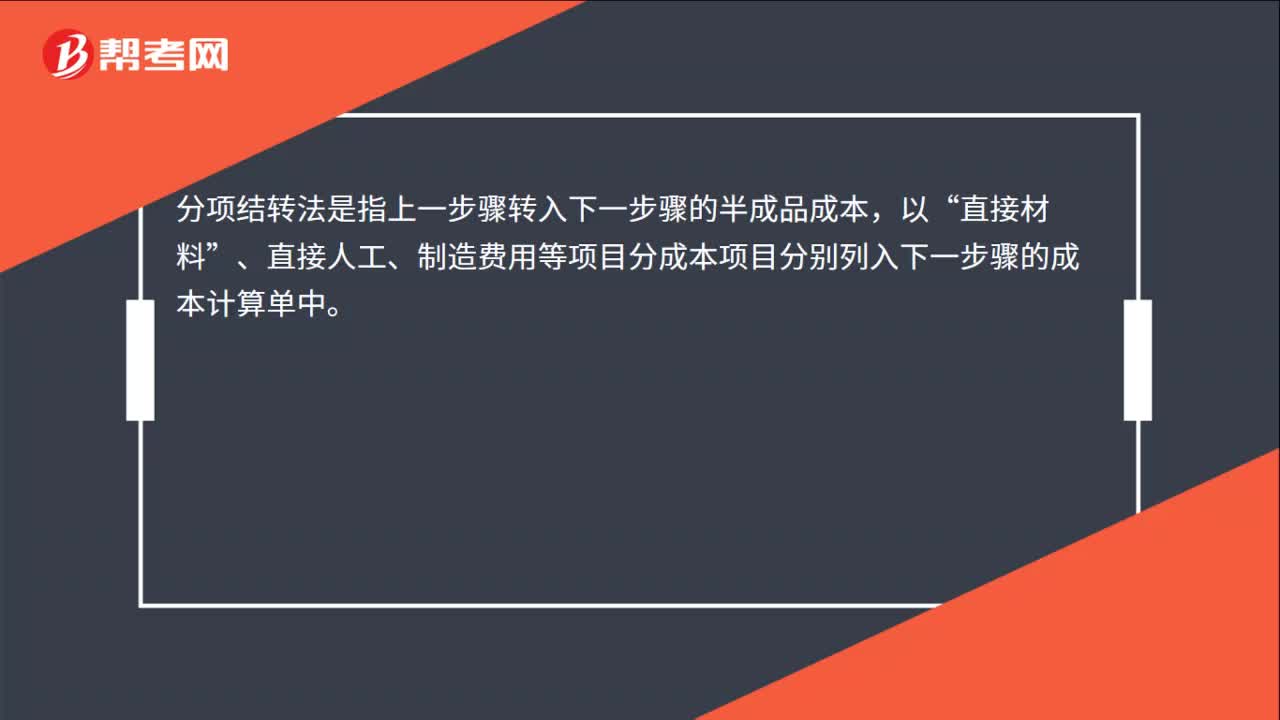

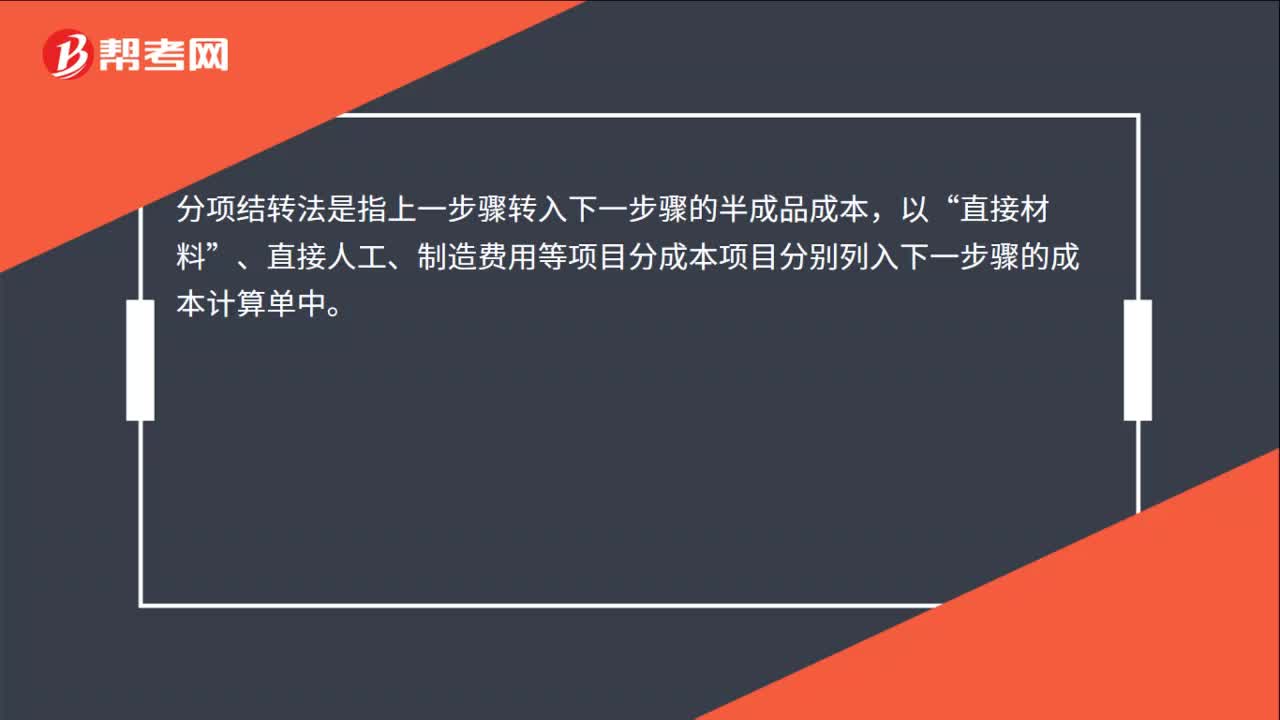

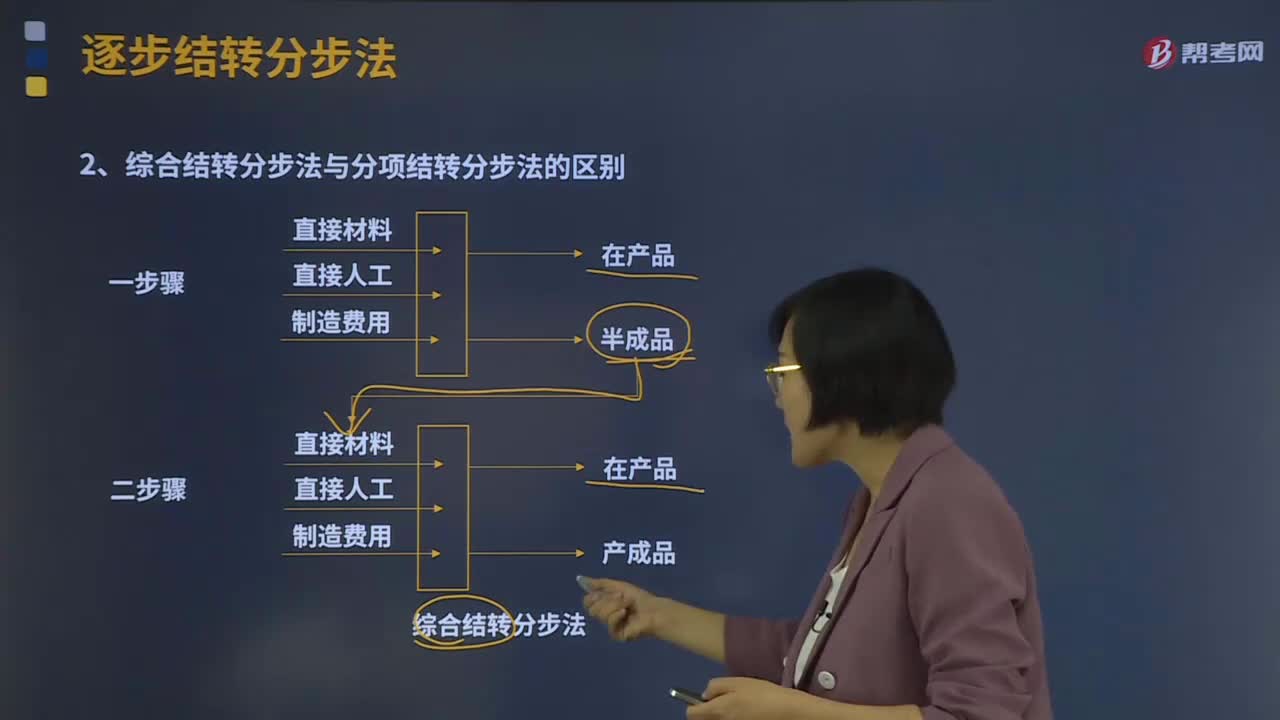

綜合結轉分步法與分項結轉分步法的區(qū)別是什么?:逐步結轉分步法是按照產(chǎn)品加工的順序,逐步計算并結轉半成品成本,直到最后加工步驟才能計算產(chǎn)成品成本的一種方法。綜合結轉分步法與分項結轉分步法的區(qū)別:逐步分項結轉分步法是將各步驟所耗用的上一步驟半成品成本,而綜合結轉分步法是將各步驟所耗用的上一步驟半成品成本,按照成本項目綜合轉入各該步驟產(chǎn)品成本明細賬的各個成本項目中。逐步分項結轉分步法由于工作量大而一般多采用按實際成本分項結轉的方法。

03:09

03:09

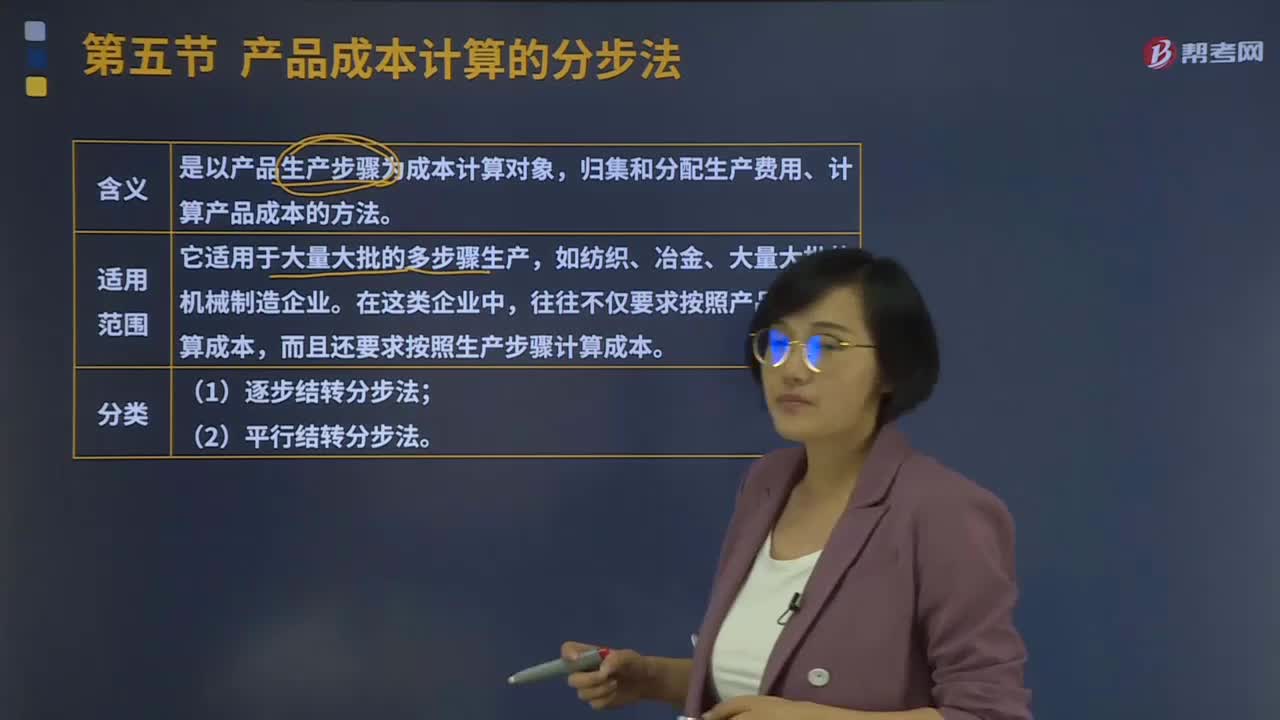

分步法的逐步結轉分步法是指什么?:分步法的逐步結轉分步法是指什么?產(chǎn)品成本計算的分步法是以產(chǎn)品生產(chǎn)步驟為成本計算對象,歸集和分配生產(chǎn)費用、計算產(chǎn)品成本的方法。往往不僅要求按照產(chǎn)品品種計算成本,而且還要求按照生產(chǎn)步驟計算成本。產(chǎn)品成本計算的分步法可以分為逐步結轉分步法、平行結轉分步法。逐步結轉分步法是按照產(chǎn)品加工的順序,逐步計算并結轉半成品成本,直到最后加工步驟才能計算產(chǎn)成品成本的一種方法。

16:11

16:11

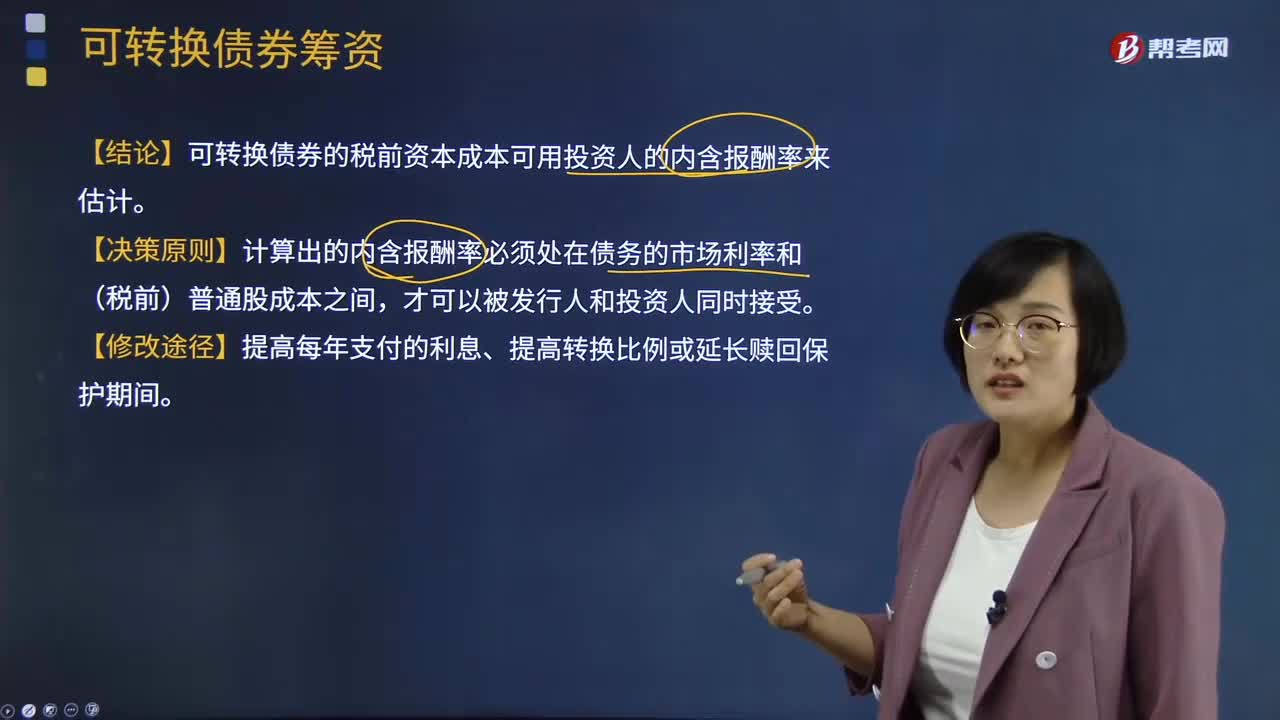

可轉換債券籌資的結論是什么?:可轉換債券是債券持有人可按照發(fā)行時約定的價格將債券轉換成公司的普通股票的債券。企業(yè)發(fā)行可轉換債券可以降低籌資成本。【結論】可轉換債券的稅前資本成本可用投資人的內含報酬率來估計。【決策原則】計算出的內含報酬率必須處在債務的市場利率和(稅前)普通股成本之間,【解析】稅前股權資本成本=7%(1-20%)=8.75%,可轉換債券的稅前融資成本應在普通債券利率與稅前股權成本之間。

00:33

00:33

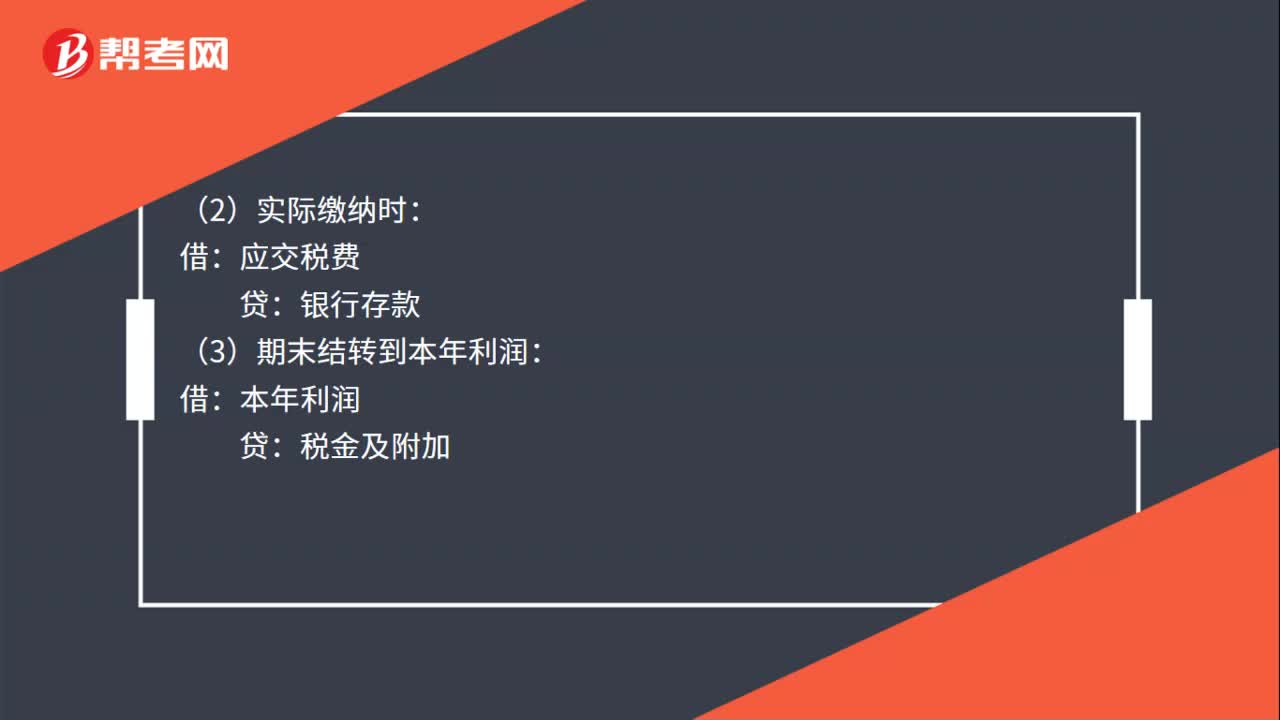

期末增值稅怎么結轉?:期末增值稅怎么結轉?貸:應交稅費—應交增值稅(進項稅):借應交稅費—未交增值稅貸應交稅費—應交增值稅(轉出未交增值稅)處理銷項稅額時做相反分錄即可

01:39

01:39

回歸分析法是什么?:回歸分析法:并建立數(shù)學模型以便觀察特定變量來預測研究者感興趣的變量。(1)回歸分析中:當研究的因果關系只涉及因變量和一個自變量時,叫做一元回歸分析;叫做多元回歸分析。(2)回歸分析中:又依據(jù)描述自變量與因變量之間因果關系的函數(shù)表達式是線性的還是非線性的,分為線性回歸分析和非線性回歸分析。(3)回歸分析法預測是利用回歸分析方法,(4)進行回歸分析需要建立描述變量間相關關系的回歸方程。

01:07

01:07

怎么確定結轉比例或全部結轉?:怎么確定結轉比例或全部結轉?由金融工具轉為權益法核算的長期股權投資,或者非同一控制下企業(yè)合并其他綜合收益全部轉入投資收益。權益法核算的長期股權投資部分處置仍然屬于權益法核算的情況下,如果轉為金融資產(chǎn)或者全部處置,如果權益法核算的長期股權投資轉為成本法核算的長期股權投資,在權益法核算的其他資本公積其他綜合收益,在處置成本法核算的長期股權投資時,如果處置后的股權投資仍然作為長期股權投資核算的話。

07:31

07:31

稅法的六項適用原則是什么?:稅法的六項適用原則是什么?二、法律不溯及既往原則,對新法實施之前人們的行為不得適用新法:三、新法優(yōu)于舊法原則:新法、舊法對同一事項有不同規(guī)定時,避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂,四、特別法優(yōu)于普通法原則。其效力可以高于作為普通法的級別較高的稅法。程序性稅法在特定條件下具備一定的溯及力:新法實施后進入征收程序的納稅義務,原則上新法具有約束力。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日