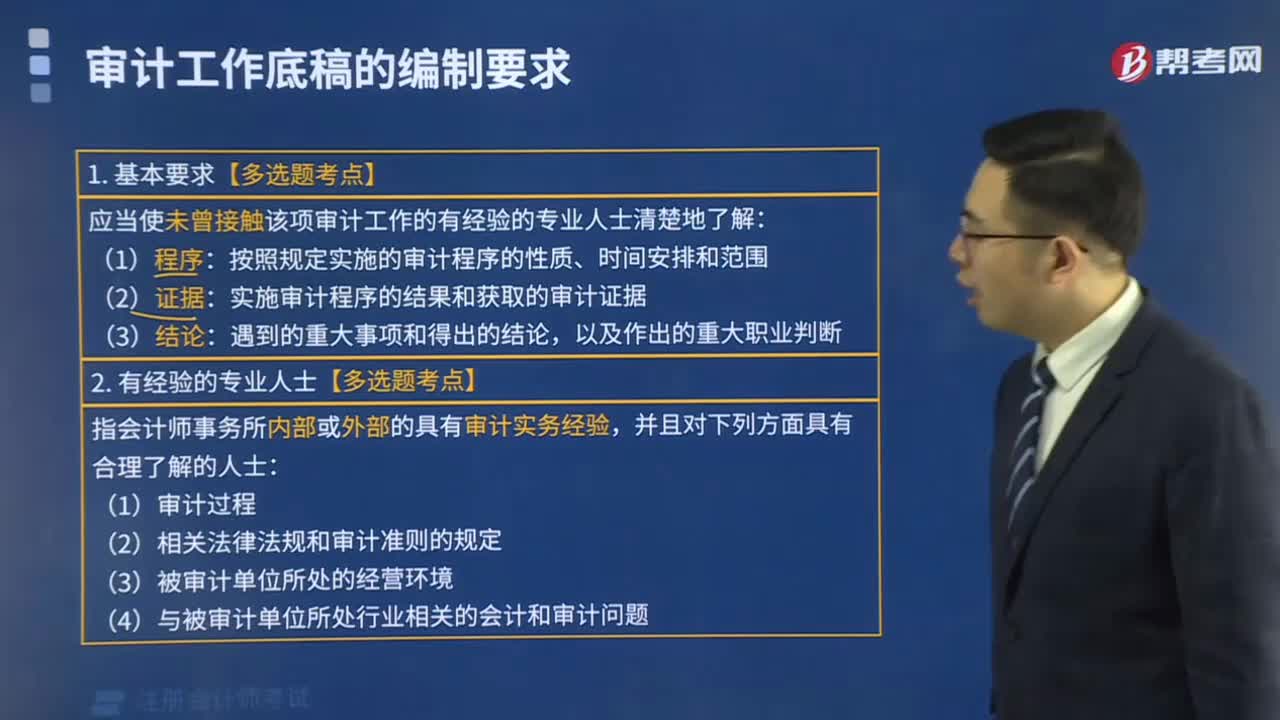

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:52

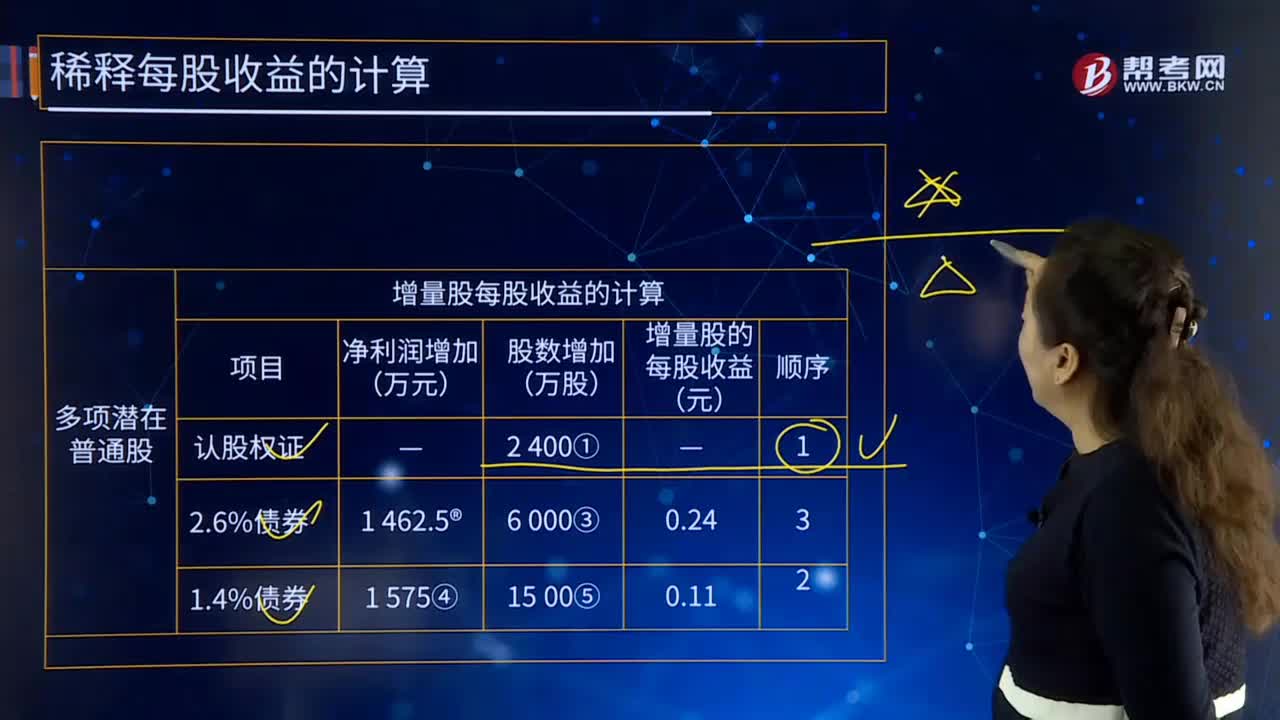

00:52多項潛在普通股的增股稀釋每股收益怎么計算?:多項潛在普通股的增股稀釋每股收益怎么計算?20×7年度每股收益計算如下:基本每股收益=5 62518 750=0.3(元股):(1)假設潛在普通股轉換為普通股,計算增量股每股收益并排序。增量股每股收益的計算,④150 000×1.4%×(1-25%)=1 575(萬元)認股權證的稀釋性最大2.6%可轉債的稀釋性最小(2)分步計入稀釋每股收益如表28-2所示稀釋每股收益的計算

00:18

00:18企業(yè)網(wǎng)銀服務費的會計分錄是什么?:企業(yè)網(wǎng)銀服務費會計分錄:借:財務費用——手續(xù)費:貸銀行存款

00:34

00:34會計服務公司是什么?:會計服務公司:是指具有財務與會計及相關專業(yè)知識的自然人或法人控股的服務公司,接受委托向委托人提供業(yè)務解答、籌劃及指導等服務的行為。會計服務:就是由具有會計從業(yè)資格證書的個人,或者具有代理記賬許可證資格的機構為各類企業(yè)提供全方位的服務。

00:26

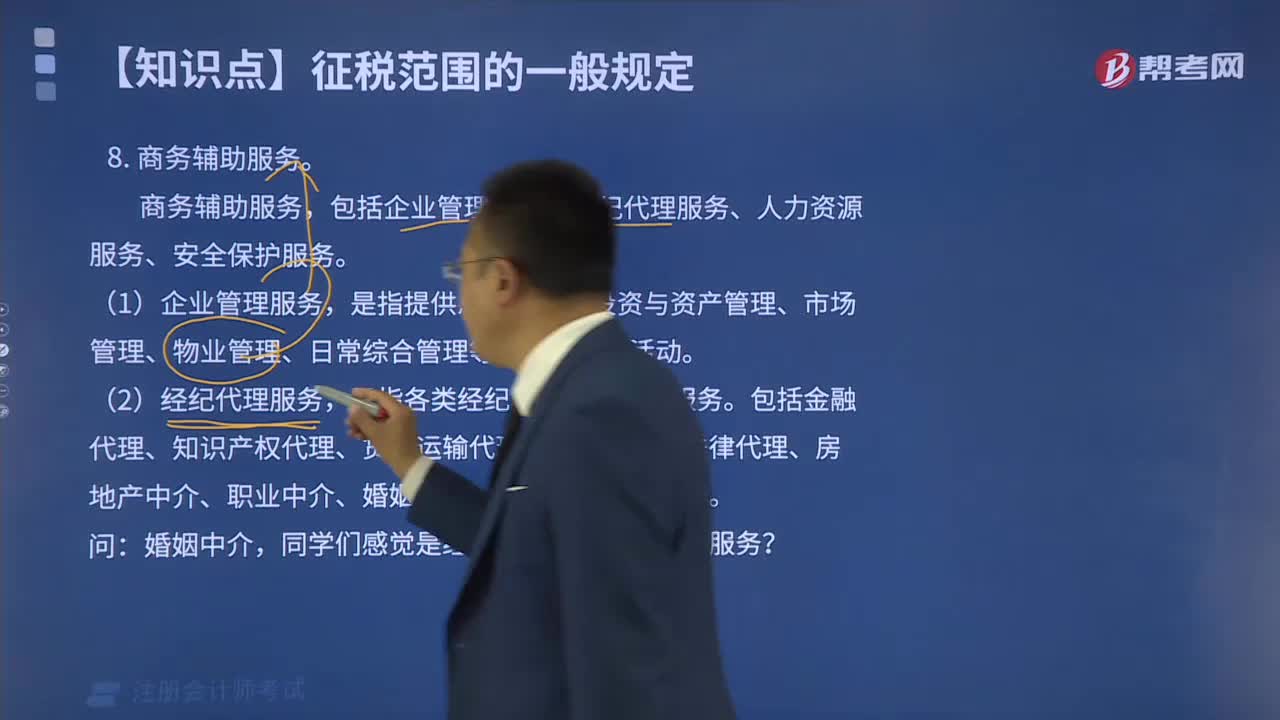

00:26勞務費增值稅稅率是多少?:勞務費增值稅稅率是6%。勞動力特殊征收率5%的有一般納稅人和小規(guī)模納稅人提供勞務派遣服務選擇差額納稅的;一般納稅人提供人力資源外包服務,選擇適用簡易計稅方法的;納稅人提供安全保護服務,選擇差額納稅的。

00:19

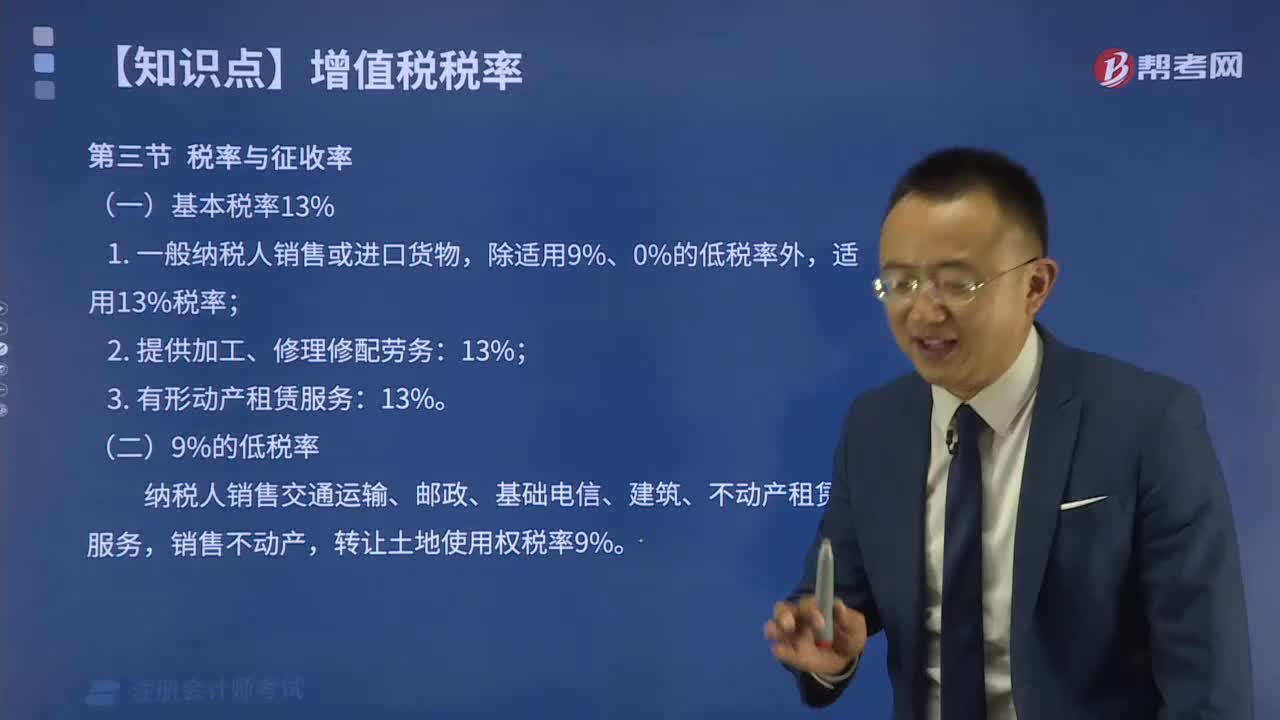

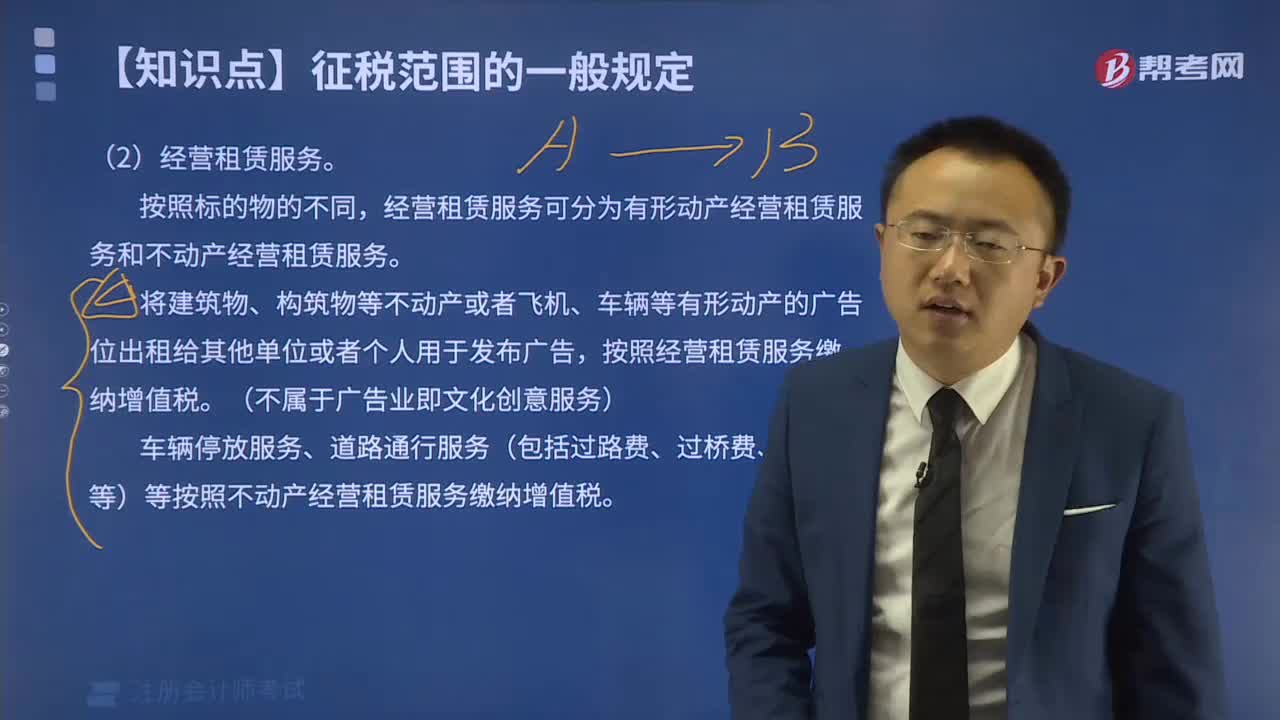

00:19租賃服務增值稅稅率是多少?:租賃服務增值稅稅率:提供有形動產(chǎn)租賃服務稅率是13%、不動產(chǎn)租賃服務稅率是9%、個人出租住房是5%的征收率減按1.5%征收。

01:12

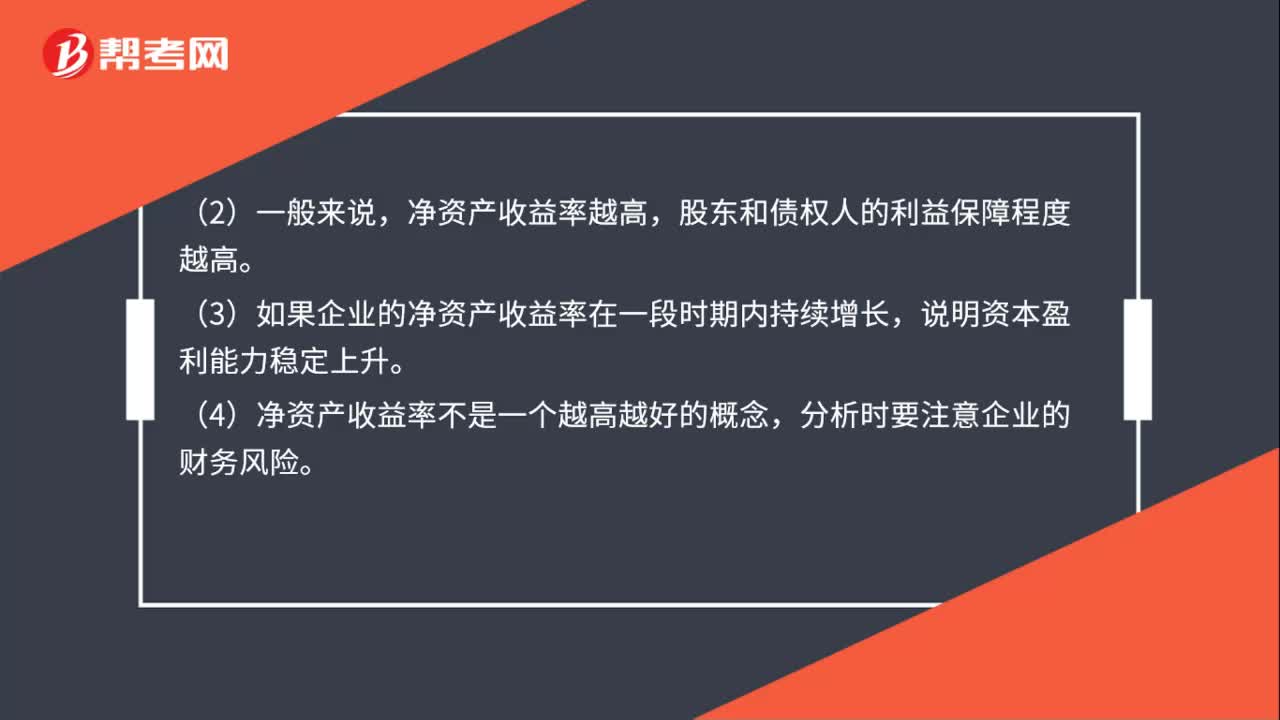

01:12凈資產(chǎn)收益率是什么?:又叫權益凈利率或權益報酬率,是凈利潤與平均所有者權益的比值,表示每1元股東資本賺取的凈利潤,反映資本經(jīng)營的盈利能力。凈資產(chǎn)收益率=(凈利潤÷平均所有者權益)×100%,(1)該指標是企業(yè)盈利能力指標的核心,(3)如果企業(yè)的凈資產(chǎn)收益率在一段時期內持續(xù)增長。說明資本盈利能力穩(wěn)定上升,(4)凈資產(chǎn)收益率不是一個越高越好的概念。凈資產(chǎn)收益率=凈利潤平均總資產(chǎn)

00:42

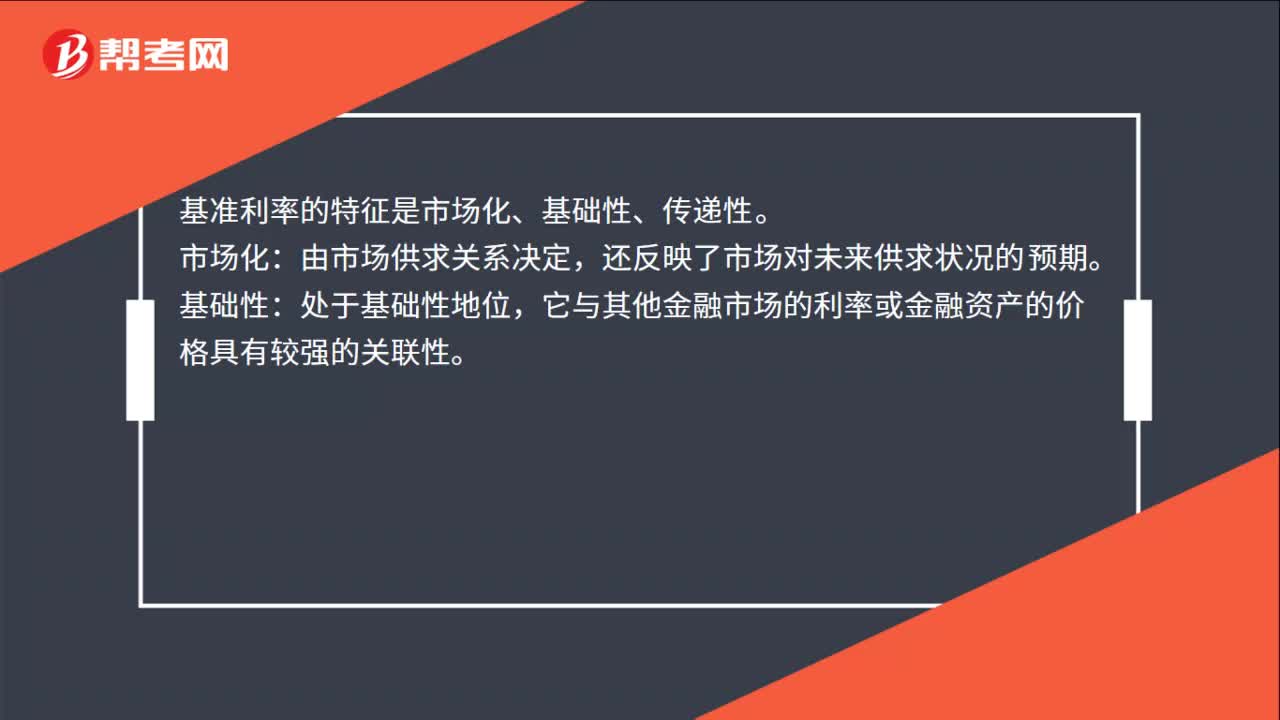

00:42基準利率的特征是什么?:基準利率的特征是什么?基準利率的特征是市場化、基礎性、傳遞性。市場化:由市場供求關系決定,還反映了市場對未來供求狀況的預期。基礎性:處于基礎性地位,它與其他金融市場的利率或金融資產(chǎn)的價格具有較強的關聯(lián)性。傳遞性:反映的市場信號或者調控信號,能有效傳遞到其他金融市場和金融產(chǎn)品的價格上。基準利率是中央銀行公布的商業(yè)銀行存款、貸款、貼現(xiàn)等業(yè)務的指導性利率。

03:16

03:16稅收征收管理法的立法目的和適用范圍分別是什么?:稅收征收管理法的立法目的和適用范圍分別是什么?《中華人民共和國稅收征收管理法》是為了加強稅收征收管理,(一)稅收征收管理法的立法目的。2、規(guī)范稅收征收和繳納行為。(二)稅收征收管理法的適用范圍,凡依法由稅務機關征收的各種稅收的征收管理”3、海關征收和代征的稅種(進口環(huán)節(jié)的增值稅、消費稅)也不適用《征管法》。(三)稅收征收管理法的遵守主體:符合《中華人民共和國稅收征收管理法》的是( );

00:30

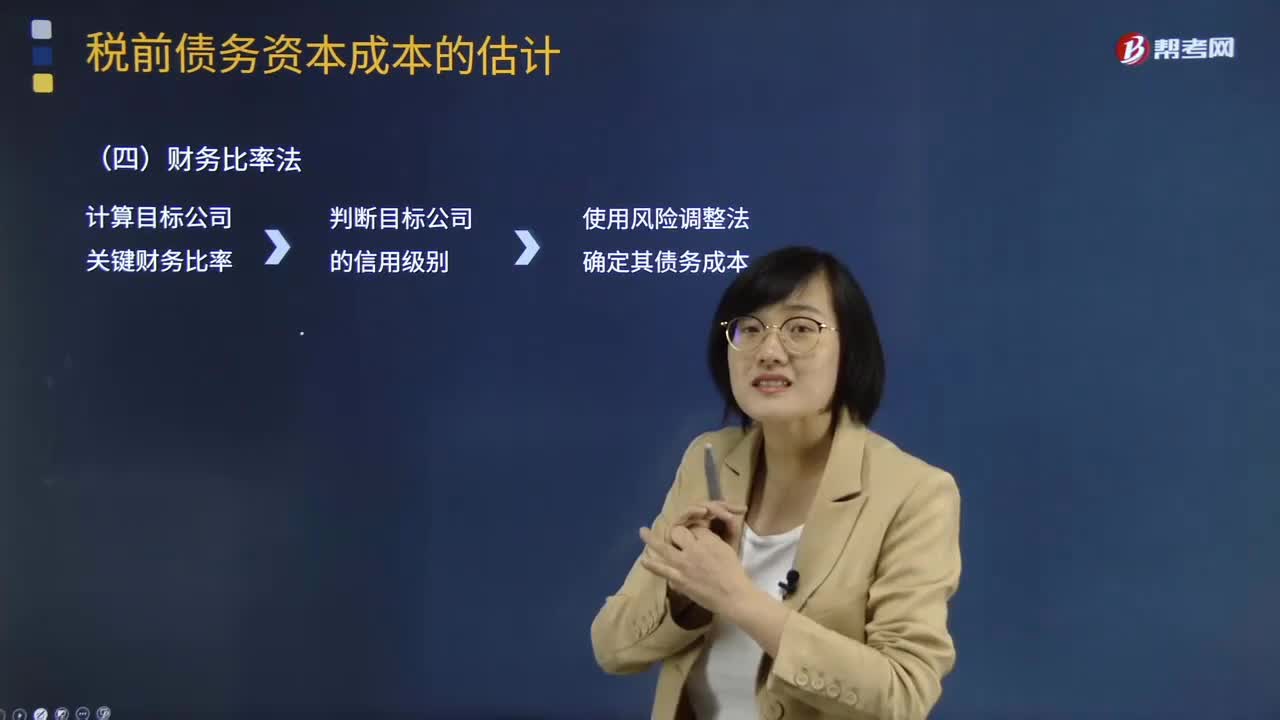

00:30什么是財務比率法?:什么是財務比率法?財務比率法的基本做法是需要知道目標公司的關鍵財務比率,有了信用級別就可以使用風險調整法確定其債務成本。財務比率法的適用范圍是公司沒有上市的長期債券,需要知道目標公司的關鍵財務比率,根據(jù)這些比率可以大體上判斷該公司的信用級別,有了信用級別就可以使用風險調整法確定其債務成本。財務比率和信用級別存在相關關系。收集目標公司所在行業(yè)各公司的信用級別及其關鍵財務比率。

01:07

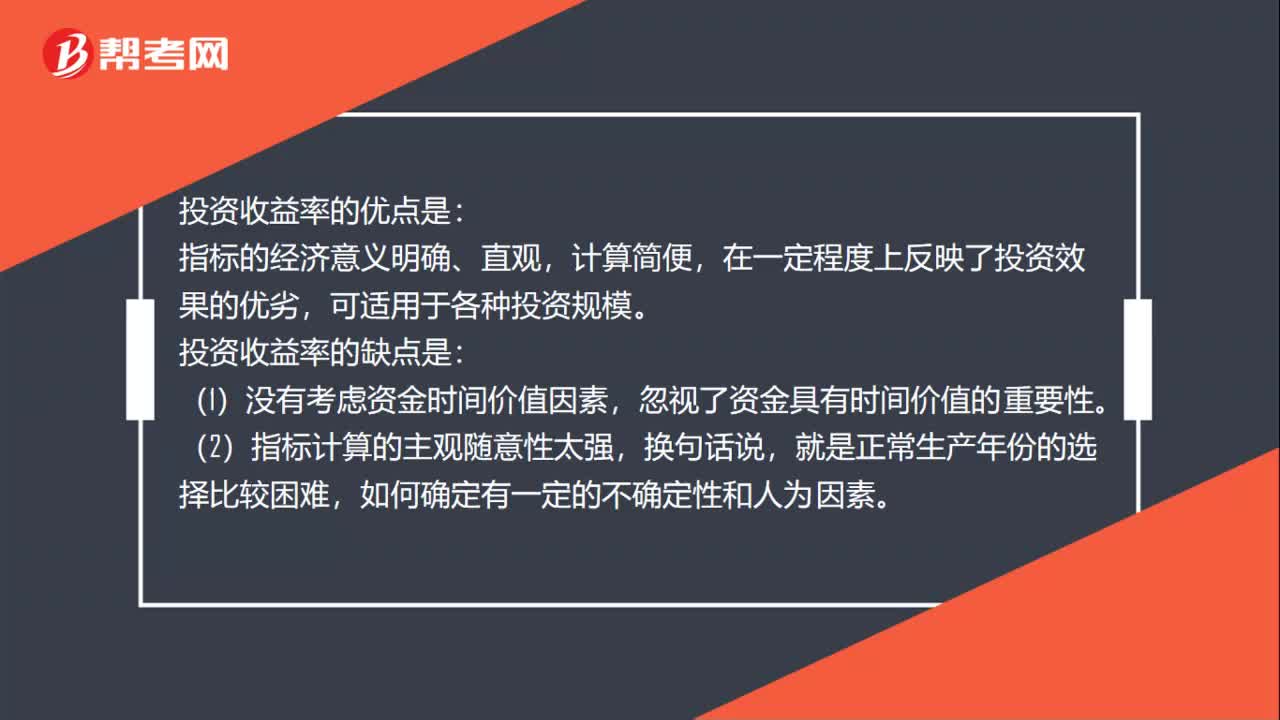

01:07投資收益率的優(yōu)缺點是什么?:投資收益率的優(yōu)缺點是什么?投資收益率的優(yōu)點是:指標的經(jīng)濟意義明確、直觀,在一定程度上反映了投資效果的優(yōu)劣,投資收益率的缺點是:(1)沒有考慮資金時間價值因素,忽視了資金具有時間價值的重要性。(2)指標計算的主觀隨意性太強,(3)不能正確反映建設期長短及投資方式不同和回收額的有無對項目的影響,分子、分母計算口徑的可比性較差,無法直接利用凈現(xiàn)金流量信息。

00:41

00:41注冊會計師考試通過率是多少?:注冊會計師考試通過率是多少?2013年-2019年,專業(yè)階段考試的合格科次基本保持著穩(wěn)定增長,各科的合格率都在20%——25%區(qū)間內,而2017年的平均合格率為25.27%。

02:27

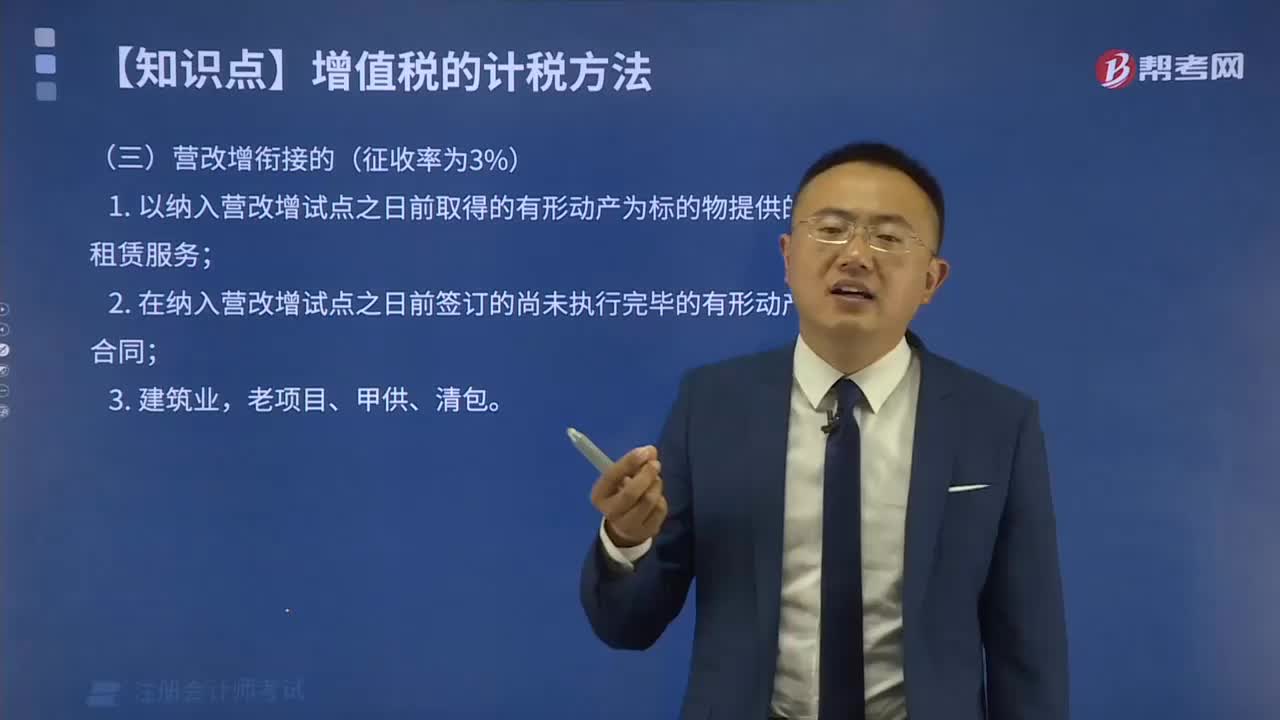

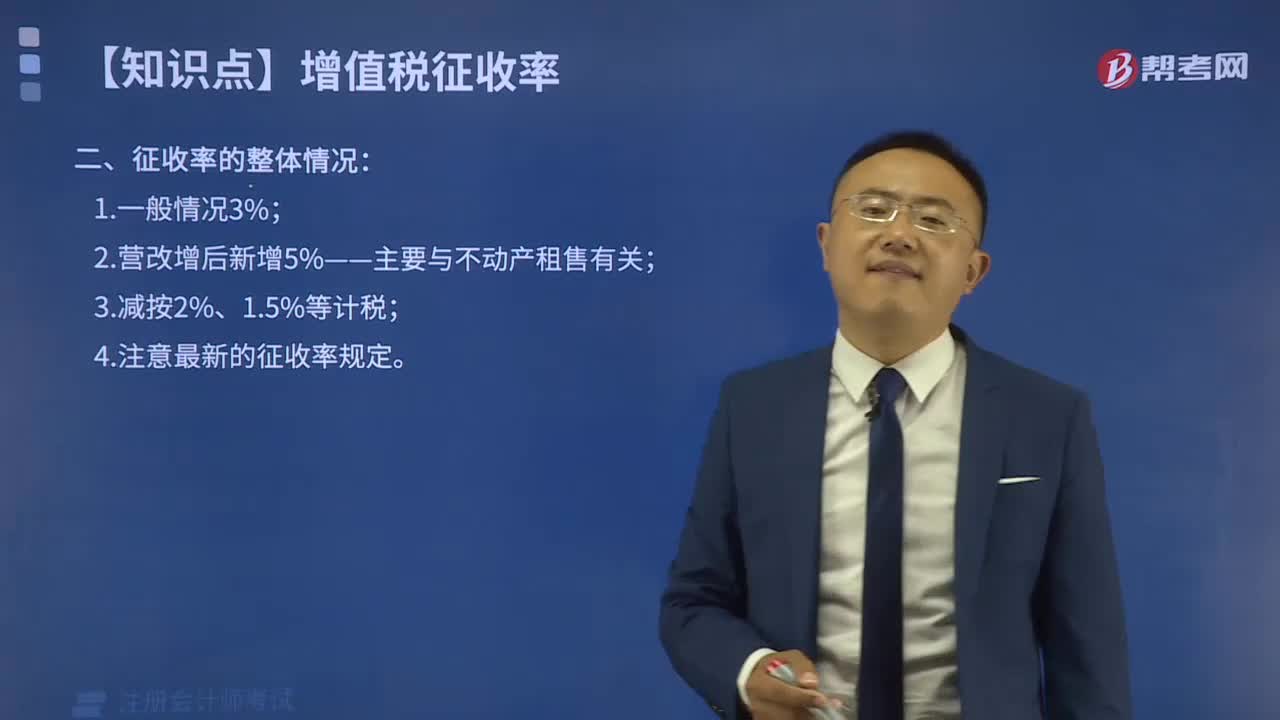

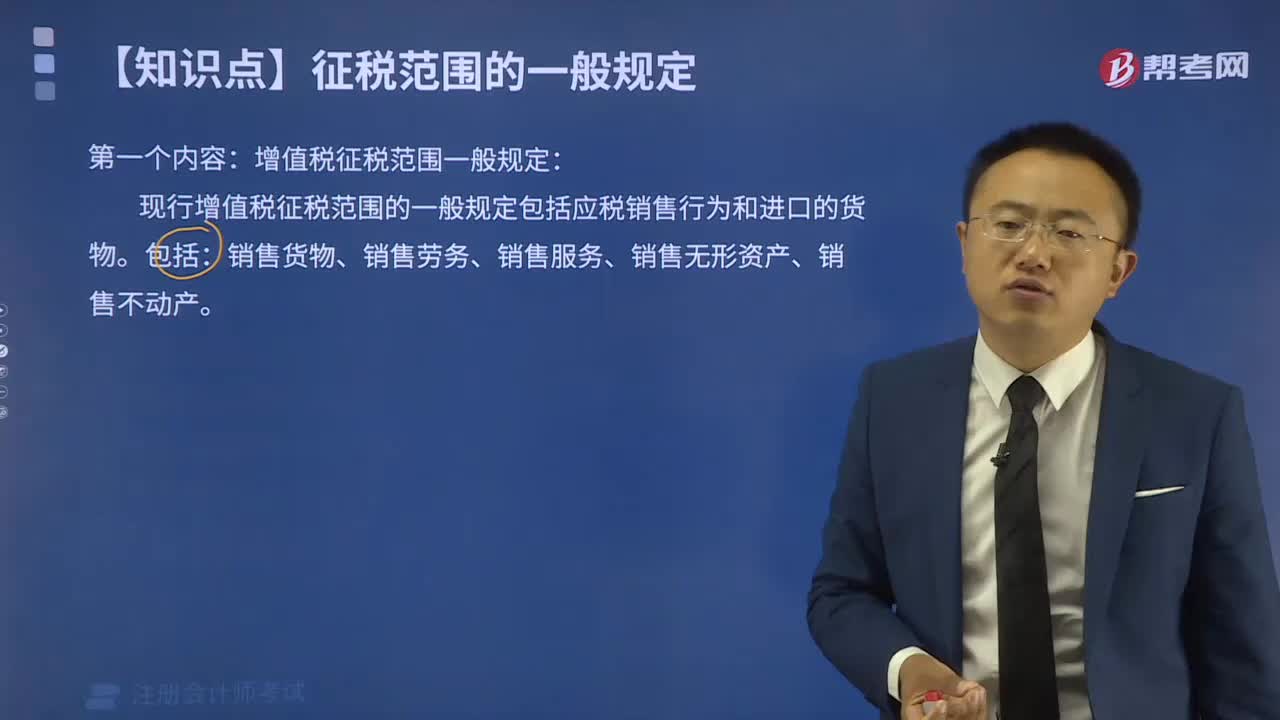

02:27增值稅征收率適用的兩種情況與征收率的整體情況的具體內容是什么?:增值稅征收率適用的兩種情況與征收率的整體情況的具體內容是什么?(一)增值稅征收率適用的兩種情況,小規(guī)模納稅人是指年銷售額在規(guī)定標準以下。不能按規(guī)定報送有關稅務資料的增值稅納稅人,難以按增值稅稅率計稅和使用增值稅專用抵扣進項稅額,因此實行按銷售額與征收率計算應納稅額的建議辦法。小規(guī)模納稅人增值稅征收率一律調整為3%:2.增值稅一般納稅人發(fā)生應稅行為按規(guī)定可以簡易計稅或可以選擇簡易計稅的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日