-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:12

02:12

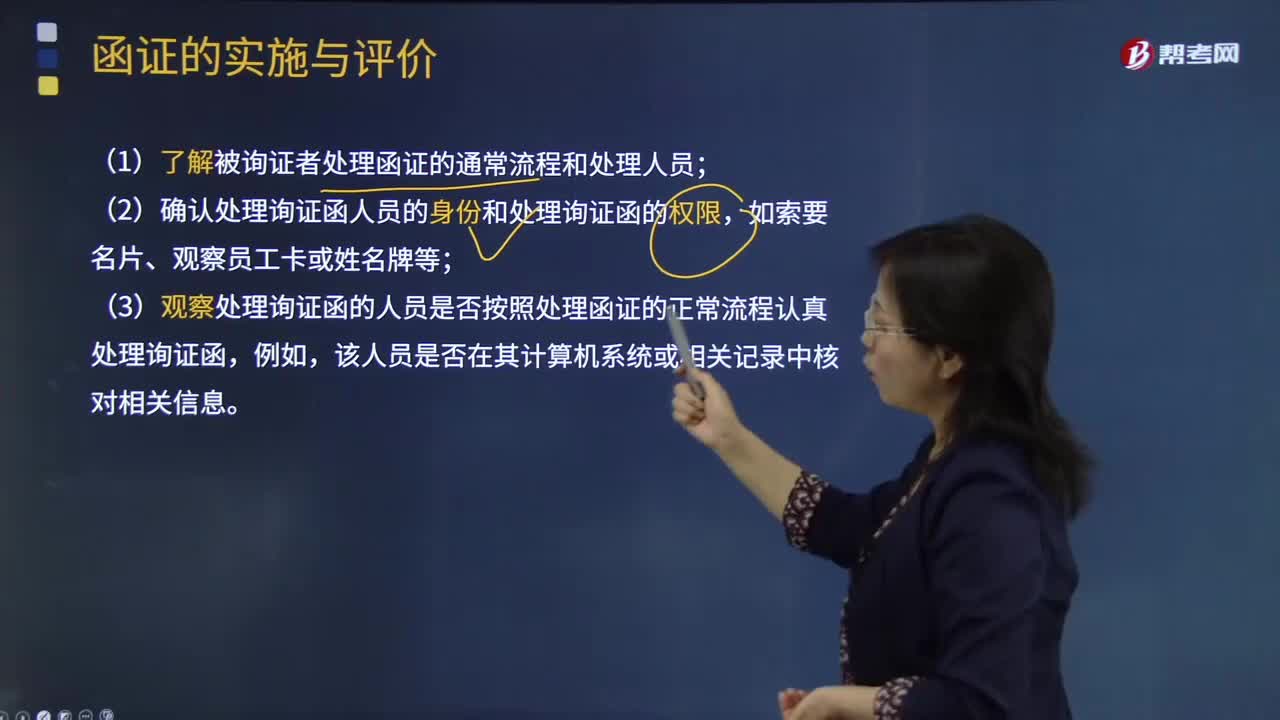

怎樣評價通過跟函方式收到的回函和以電子形式收到的回函的可靠性?:怎樣評價通過跟函方式收到的回函和以電子形式收到的回函的可靠性?(1)了解被詢證者處理函證的通常流程和處理人員,(2)確認(rèn)處理詢證函人員的身份和處理詢證函的權(quán)限;(3)觀察處理詢證函的人員是否按照處理函證的正常流程認(rèn)真處理詢證函,該人員是否在其計算機系統(tǒng)或相關(guān)記錄中核對相關(guān)信息,①注冊會計師和回函者采用一定的程序為電子形式的回函創(chuàng)造安全環(huán)境,如果注冊會計師確信這種程序安全并得到適當(dāng)控制。

03:43

03:43

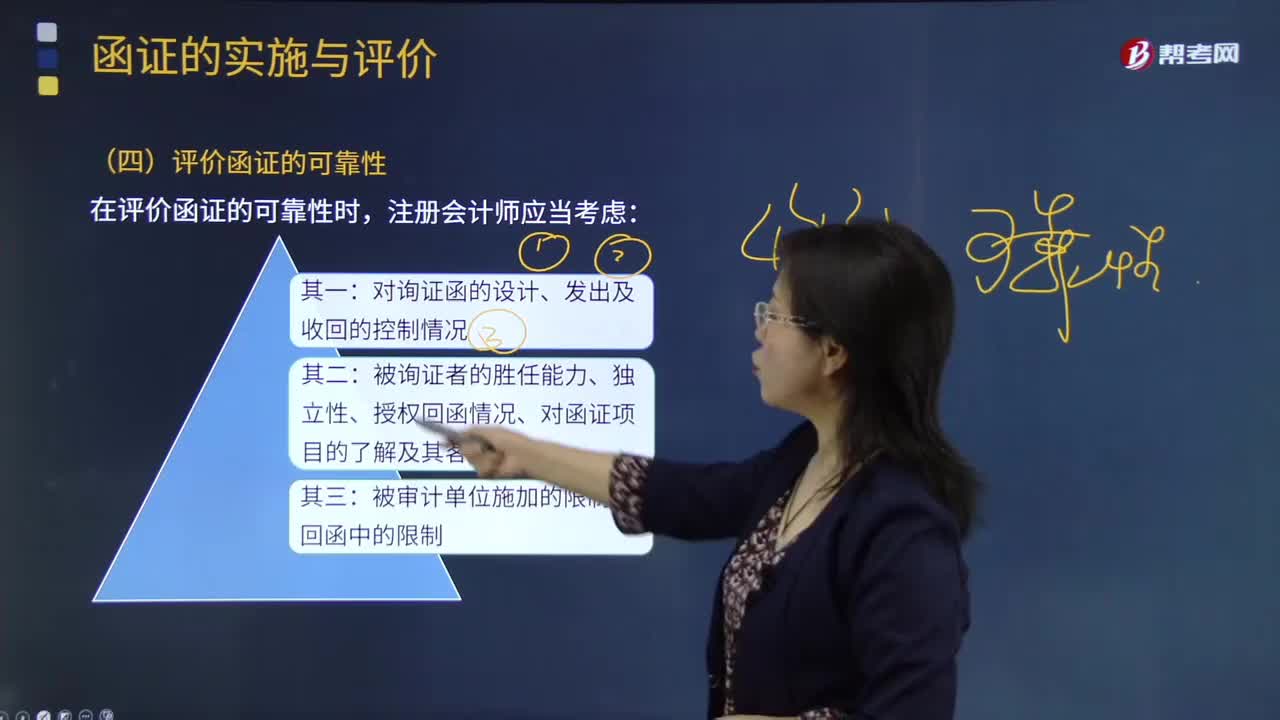

怎樣評價通過郵寄方式收到的回函的可靠性?:怎樣評價通過郵寄方式收到的回函的可靠性?被詢證者的勝任能力、獨立性、授權(quán)回函情況、對函證項目的了解及客觀性;是否與注冊會計師發(fā)出的詢證函是同一份;(2)回函是否由被詢證者直接寄給注冊會計師;(3)寄給注冊會計師的回郵信封或快遞信封中記錄的發(fā)件方名稱、地址是否與詢證函中記載的被詢證者名稱、地址一致;(4)回郵信封上寄出方的郵戳顯示發(fā)出城市或地區(qū)是否與被詢證者的地址一致;

01:15

01:15

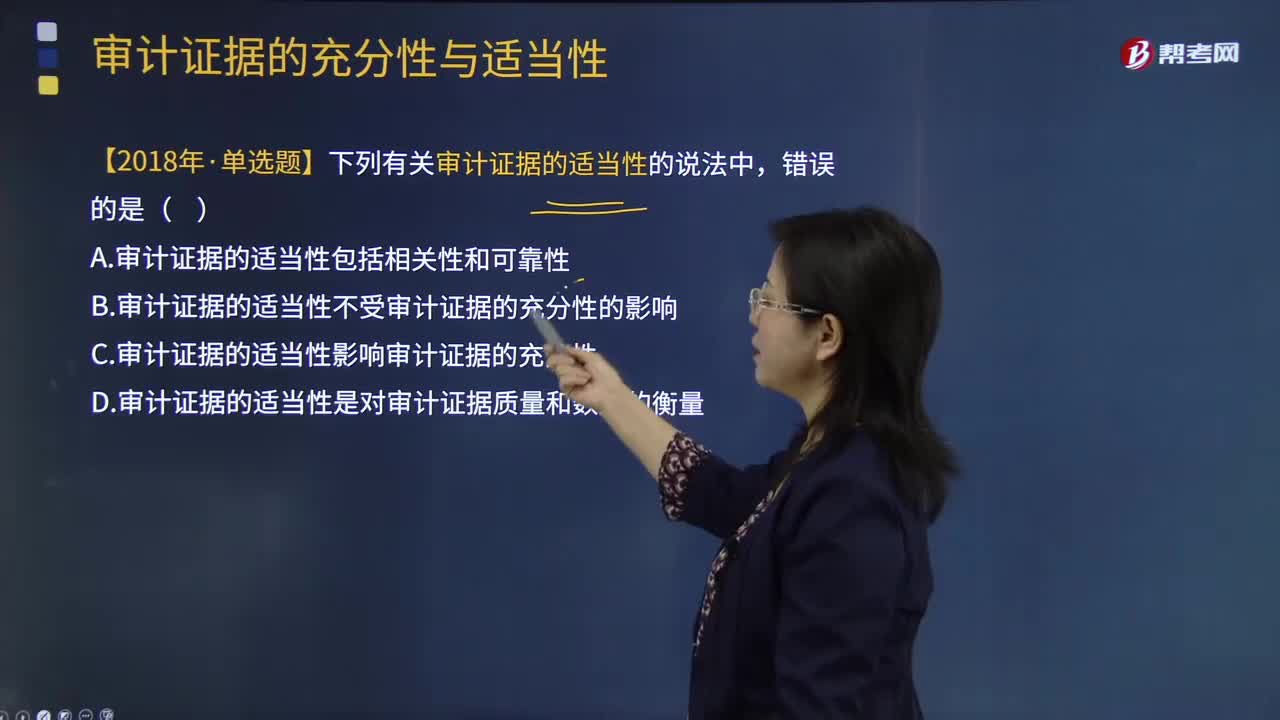

審計證據(jù)的充分性和適當(dāng)性是怎樣的關(guān)系?:審計證據(jù)的充分性和適當(dāng)性是怎樣的關(guān)系?審計證據(jù)的充分性是指審計證據(jù)的數(shù)量足以使得注冊會計師形成審計意見,審計證據(jù)的適當(dāng)性是指審計證據(jù)的相關(guān)性和可靠性,審計證據(jù)的適當(dāng)性會影響審計證據(jù)的充分性;3.審計證據(jù)的適當(dāng)性實質(zhì)上是指審計證據(jù)的質(zhì)量因素,如果審計證據(jù)的質(zhì)量適當(dāng)性越高,A.審計證據(jù)的適當(dāng)性包括相關(guān)性和可靠性,B.審計證據(jù)的適當(dāng)性不受審計證據(jù)的充分性的影響。C.審計證據(jù)的適當(dāng)性影響審計證據(jù)的充分性

03:09

03:09

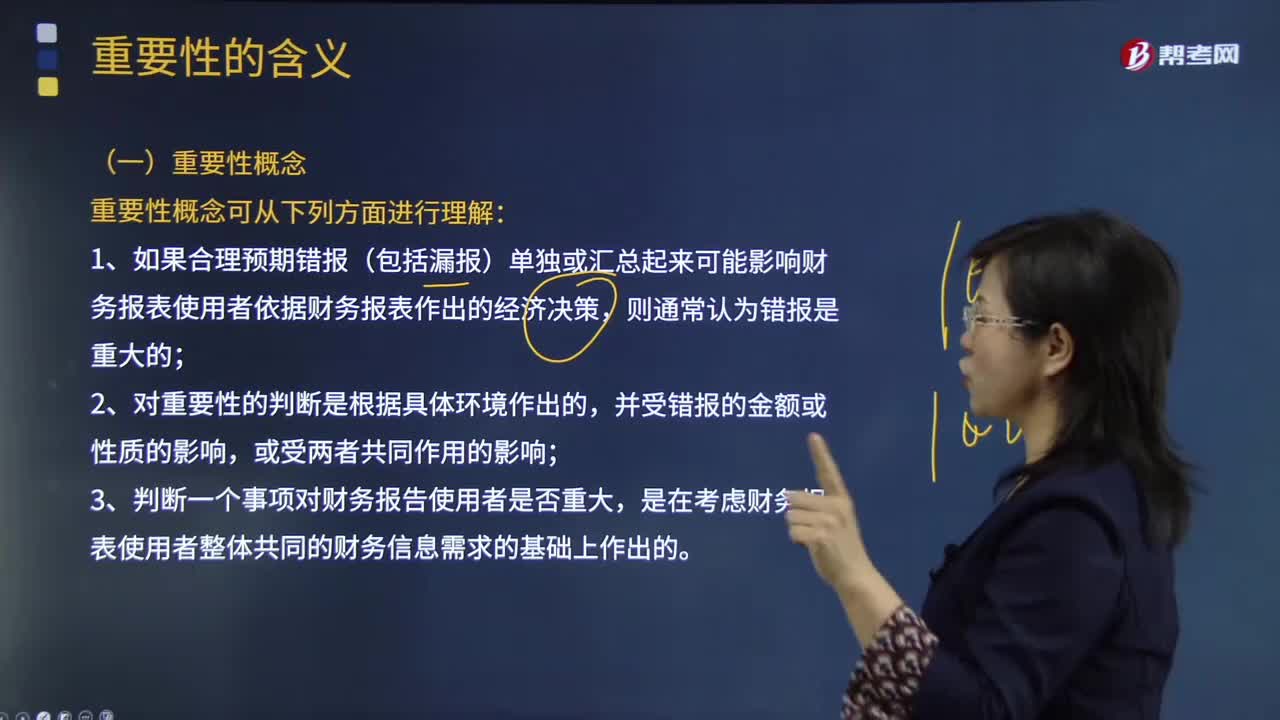

怎樣理解審計的重要性概念?:審計重要性是指被審計單位會計報表中錯報或漏報的嚴(yán)重程度,這一嚴(yán)重程度在特定環(huán)境下可能影響會計報表使用者的判斷或決策。1.如果合理預(yù)期錯報(包括漏報)單獨或匯總起來可能影響財務(wù)報表使用者依據(jù)財務(wù)報表作出的經(jīng)濟決策,3.判斷一個事項對財務(wù)報告使用者是否重大,是在考慮財務(wù)報表使用者整體共同的財務(wù)信息需求的基礎(chǔ)上作出的。A.重要性取決于在具體環(huán)境下對錯報金額和性質(zhì)的判斷。

06:42

06:42

投資性房地產(chǎn)后續(xù)計量模式的變更是怎樣的?:投資性房地產(chǎn)后續(xù)計量模式的變更是怎樣的?(2)成本模式在滿足條件時可以變更為公允價值模式(屬于政策變更),【2012年注冊會計師真題】已采用公允價值模式計量的投資性房地產(chǎn),【解析】《企業(yè)會計準(zhǔn)則第3號——投資性房地產(chǎn)》規(guī)定在房地產(chǎn)市場比較成熟、能夠滿足采用公允價值模式條件的情況下,才允許企業(yè)對投資性房地產(chǎn)從成本模式計量變更為公允價值模式計量;而已采用公允價值模式計量的投資性房地產(chǎn)。

06:01

06:01

月末一次加權(quán)平均法是怎樣計算發(fā)出存貨成本的?:月末一次加權(quán)平均法是怎樣計算發(fā)出存貨成本的?月末一次加權(quán)平均法是指以本月全部進(jìn)貨數(shù)量加上月初存貨數(shù)量作為權(quán)數(shù),去除本月全部進(jìn)貨成本加上月初存貨成本,計算出存貨的加權(quán)平均單位成本,計算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。存貨單位成本=(月初存貨實際成本+本月各批進(jìn)貨實際成本之和)÷(月初存貨數(shù)量+本月各批進(jìn)貨數(shù)量之和),本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本。

00:28

00:28

現(xiàn)金流量表的編制方法有哪些?:現(xiàn)金流量表的編制方法有哪些?現(xiàn)金流量表的編制方法主要是針對經(jīng)營活動的現(xiàn)金流量的編制而言的。編制經(jīng)營活動現(xiàn)金流量的方法有兩種,一種是直接法,另一種是間接法,企業(yè)應(yīng)當(dāng)采用直接法列示經(jīng)營活動產(chǎn)生的現(xiàn)金流量。

00:29

00:29

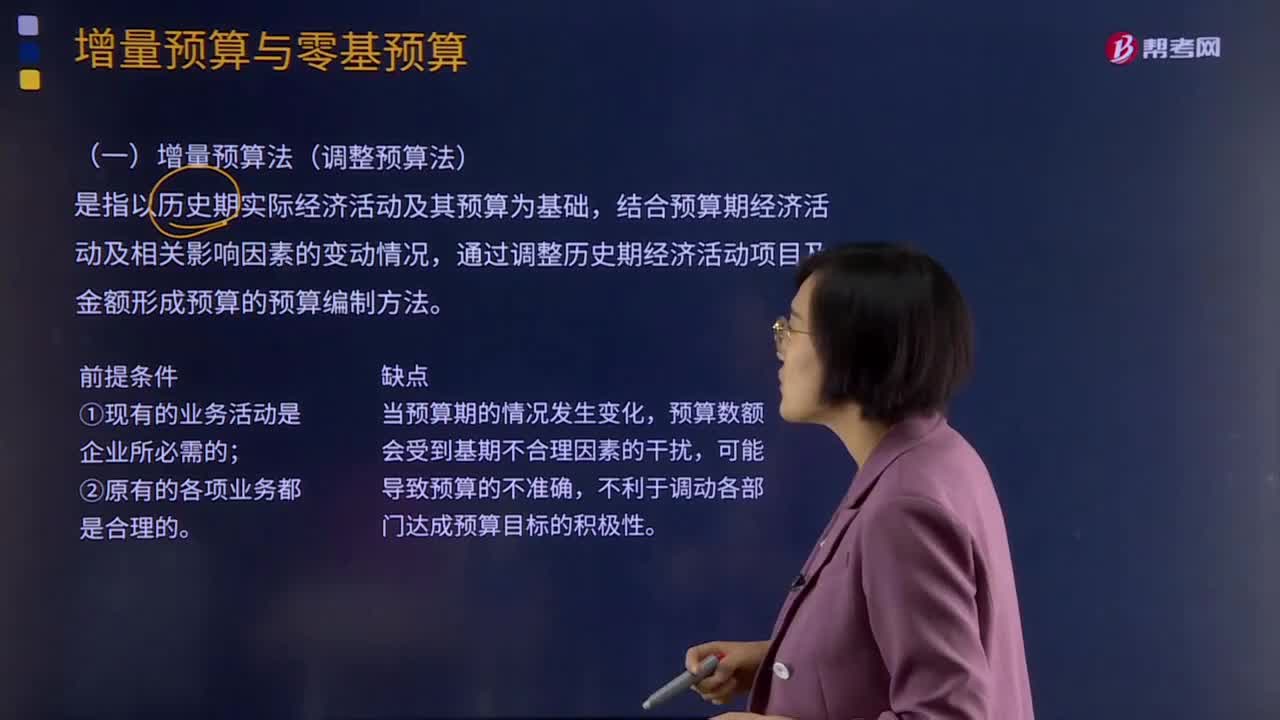

財務(wù)預(yù)算編制說明是什么?:財務(wù)預(yù)算編制說明是什么?企業(yè)財務(wù)預(yù)算說明,指的是針對預(yù)算報表編制與預(yù)算管理工作情況的說明,它是預(yù)算報告的重要組成部分,主要內(nèi)容包括上年度財務(wù)預(yù)算工作情況總結(jié)、本年度預(yù)算工作組織情況、本年度預(yù)算編制基礎(chǔ)。

02:28

02:28

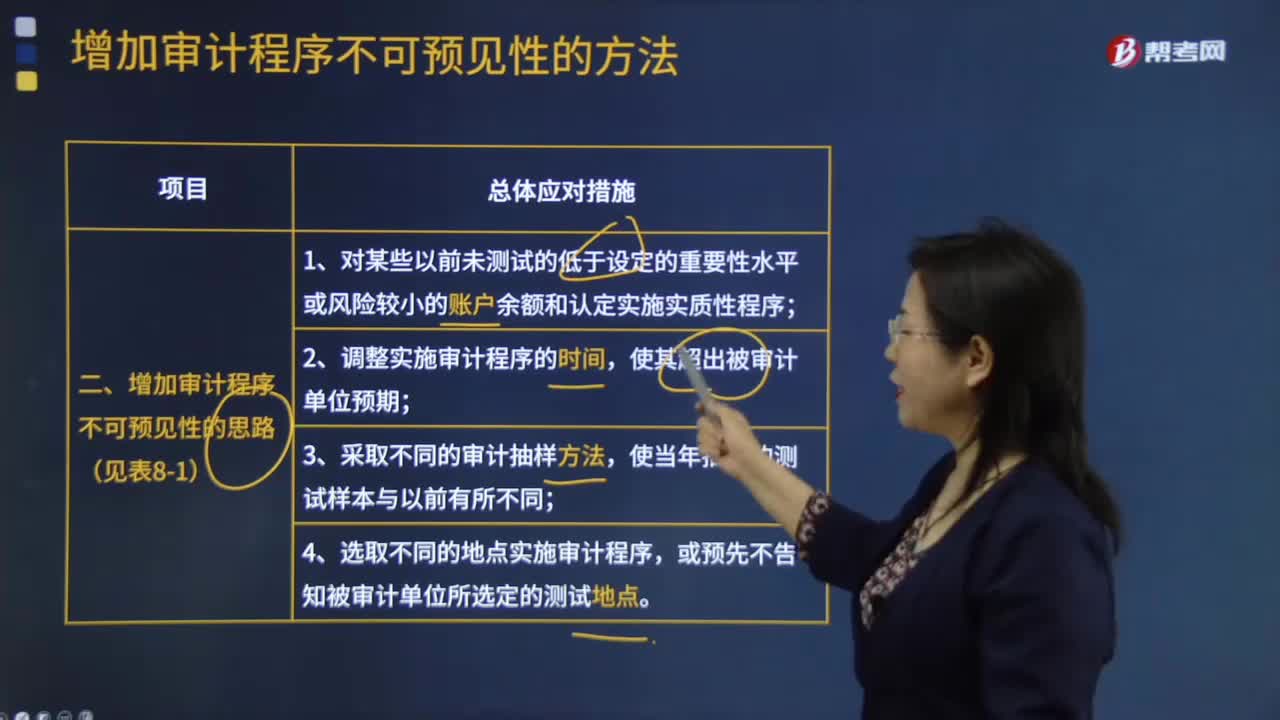

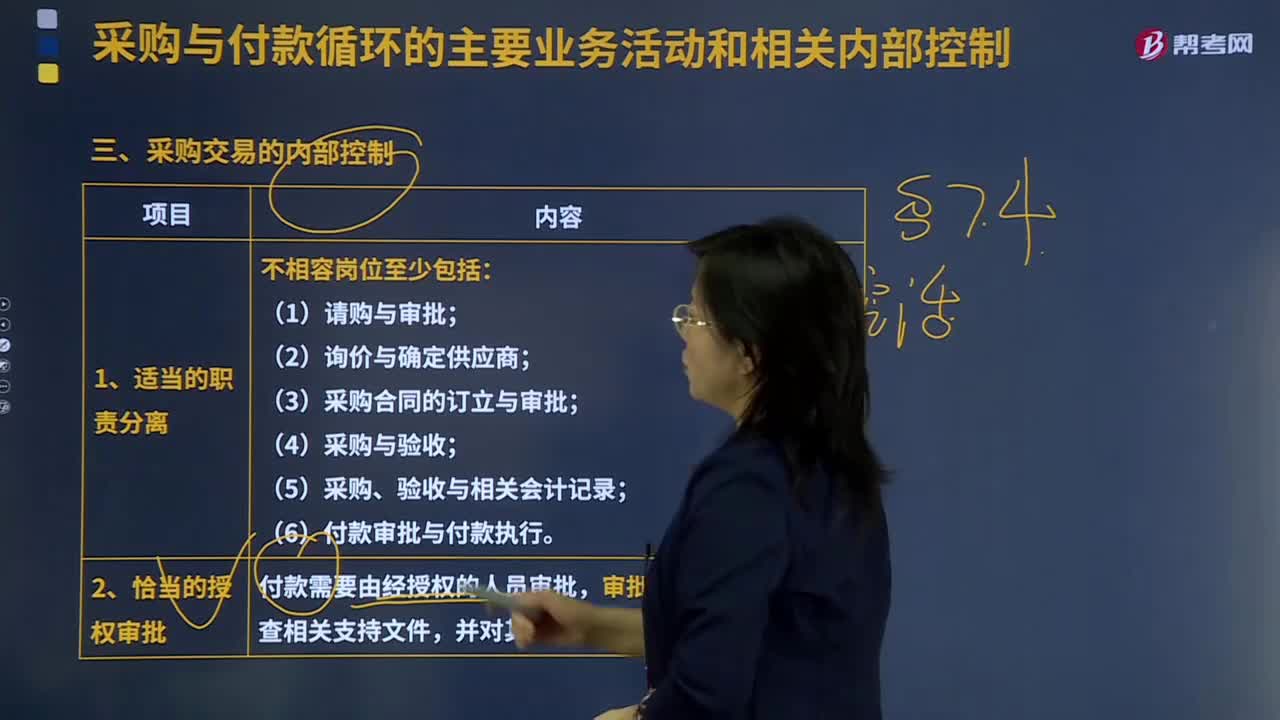

采購交易的內(nèi)部控制是怎樣的?:是指企業(yè)在一定的條件下從供應(yīng)市場獲取產(chǎn)品或服務(wù)作為企業(yè)資源,是指個人或單位在一定的條件下從供應(yīng)市場獲取產(chǎn)品或服務(wù)作為自己的資源,(5)采購、驗收與相關(guān)會計記錄。(6)付款審批與付款執(zhí)行,付款需要由經(jīng)授權(quán)的人員審批。審批人員在審批前需檢查相關(guān)支持文件,3.憑證的預(yù)先編號及對例外報告的跟進(jìn)處理------完整性,被審計單位可以安排入庫單編制人員以外的獨立復(fù)核人員定期檢查已經(jīng)進(jìn)行會計處理的入庫單記錄。

08:11

08:11

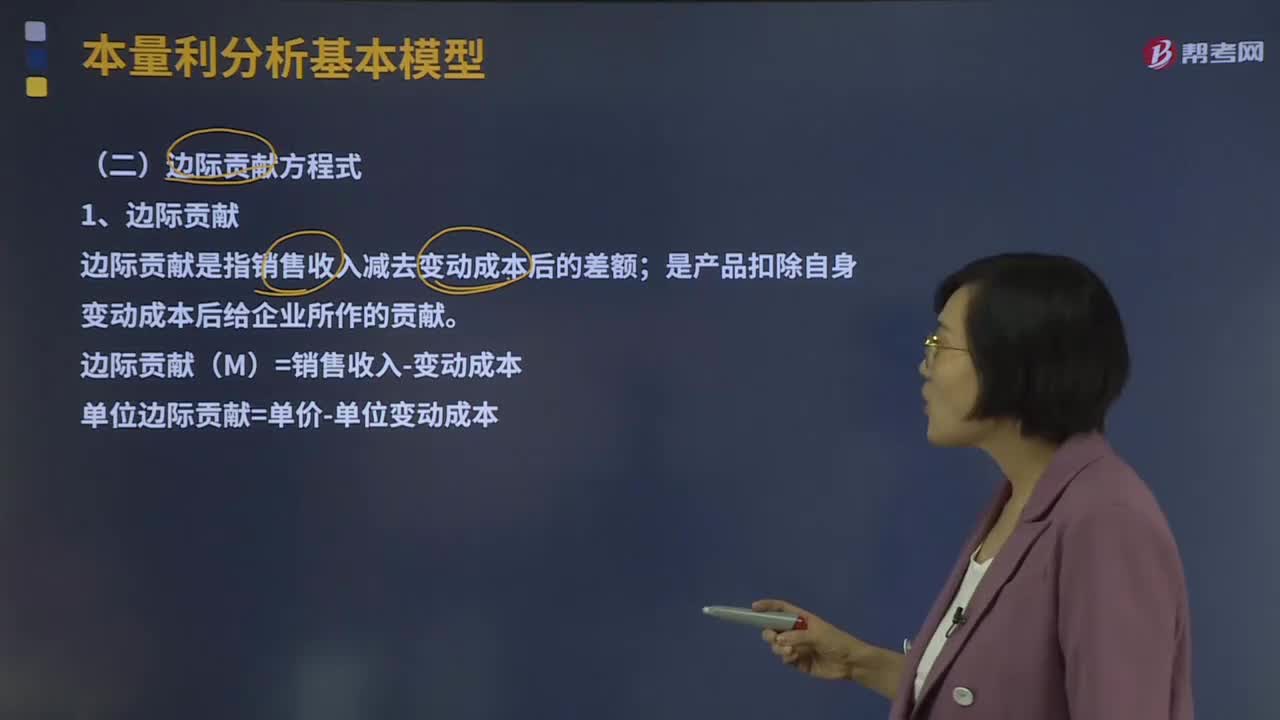

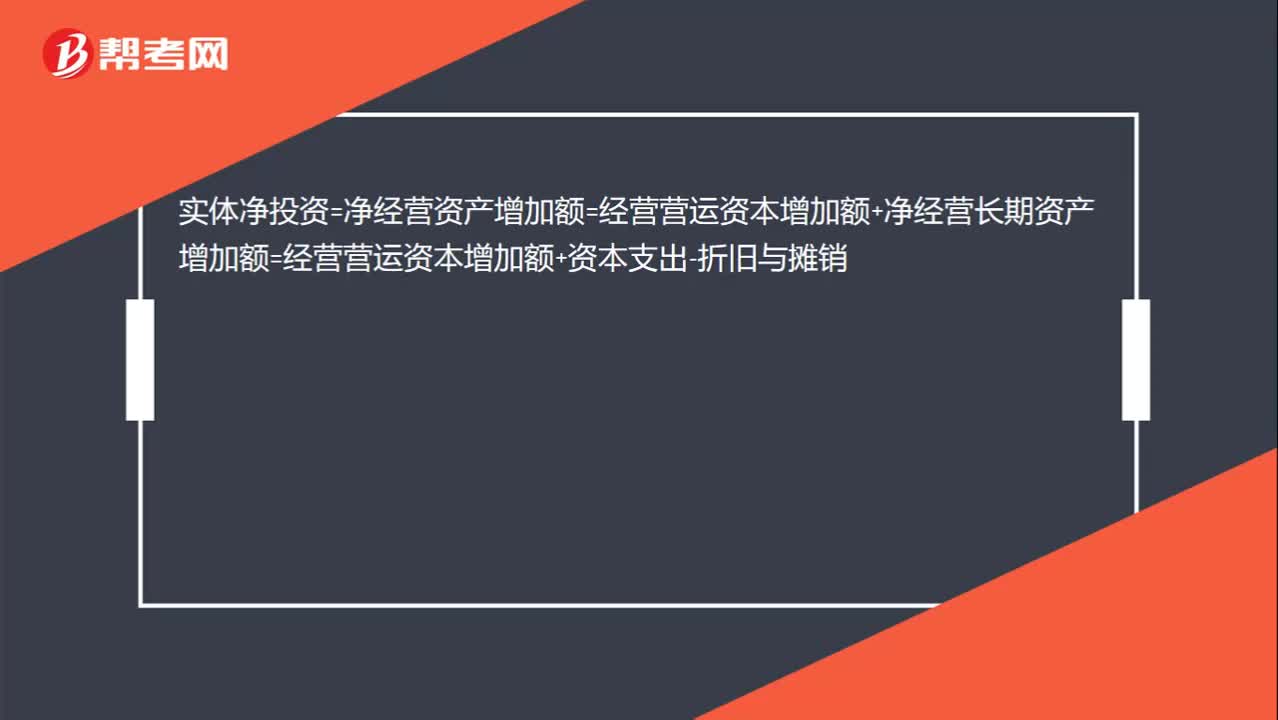

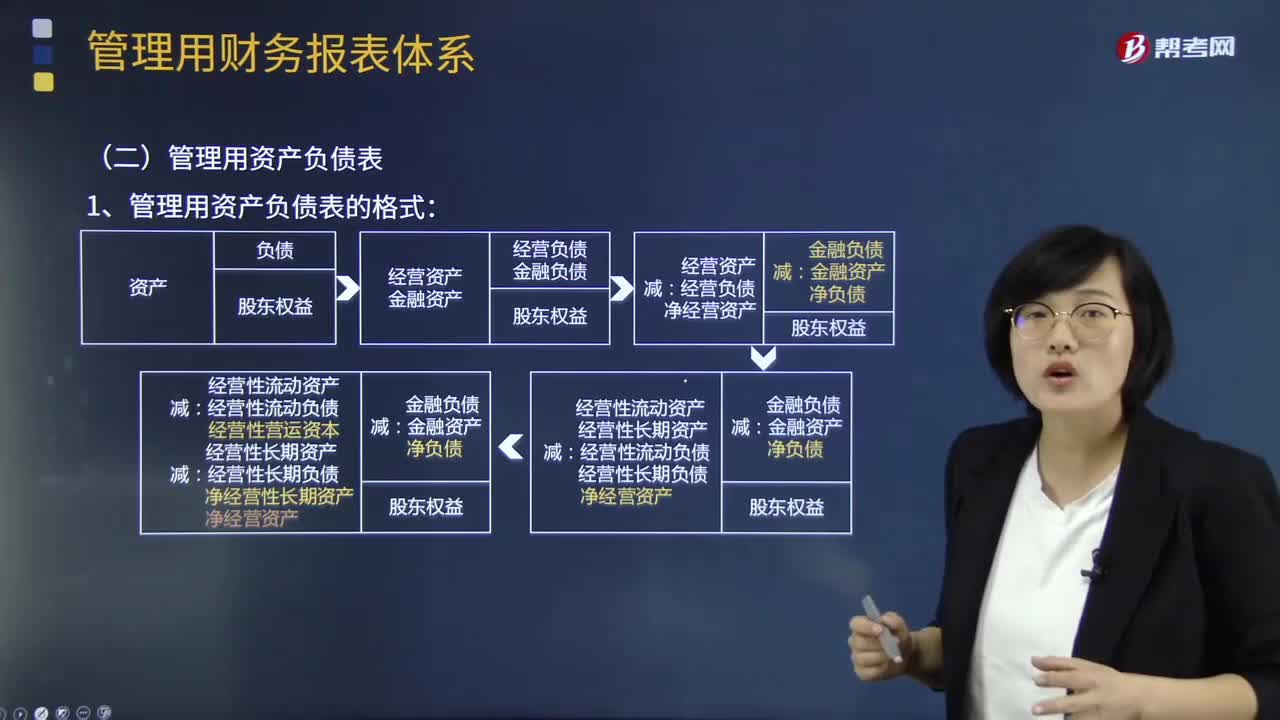

管理用資產(chǎn)負(fù)債表的格式與編制是怎樣的?:資產(chǎn)=經(jīng)營資產(chǎn)+金融資產(chǎn):=經(jīng)營性流動資產(chǎn)+經(jīng)營性長期資產(chǎn) +短期金融資產(chǎn)+長期金融資產(chǎn)負(fù)債=經(jīng)營負(fù)債+金融負(fù)債:=經(jīng)營性流動負(fù)債+經(jīng)營性長期負(fù)債 +短期金融負(fù)債+長期金融負(fù)債凈經(jīng)營資產(chǎn)=經(jīng)營資產(chǎn)-經(jīng)營負(fù)債=經(jīng)營性流動資產(chǎn)+經(jīng)營性長期資產(chǎn)-經(jīng)營性流動負(fù)債+經(jīng)營性長期負(fù)債=經(jīng)營性流動資產(chǎn)-經(jīng)營性流動負(fù)債 +經(jīng)營性長期資產(chǎn)-經(jīng)營性長期負(fù)債=經(jīng)營營運資本+凈經(jīng)營性長期資產(chǎn)

01:23

01:23

我國現(xiàn)行稅法制度的三個層次是怎樣的?:我國現(xiàn)行稅法制度的三個層次是怎樣的?構(gòu)成稅種的要索主要包括納稅人、征稅對象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、減稅免稅等。二是不同的稅種構(gòu)成稅收制度。構(gòu)成稅收制度的具體稅種,但一般都包括所得稅直接稅,增值稅、消費稅及其他一些稅種等。三是規(guī)范稅款征收程序的法律法規(guī),稅收征收管理法等。稅種的設(shè)置及每種稅的征稅辦法,這些法律就是稅法。

02:26

02:26

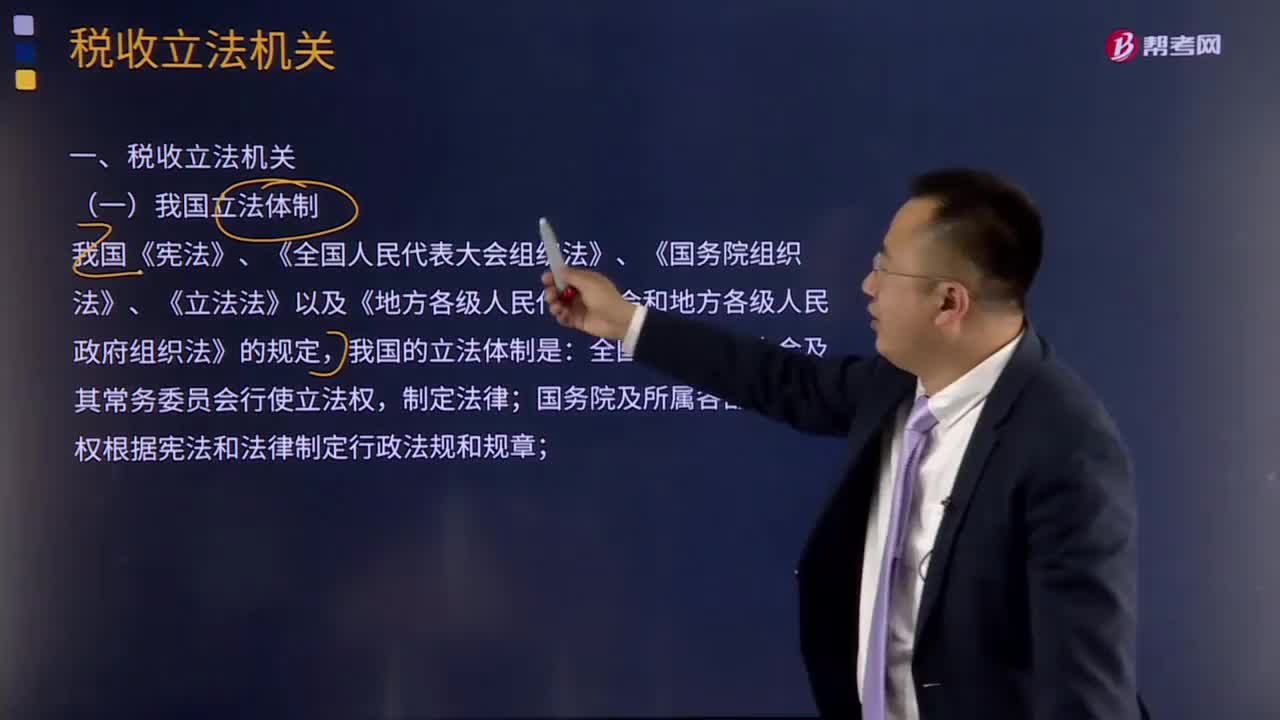

我國立法體制是怎樣的?:我國《憲法》、《全國人民代表大會組織法》、《國務(wù)院組織法》、《立法法》以及《地方各級人民代表大會和地方各級人民政府組織法》的規(guī)定,我國的立法體制是:(1)全國人民代表大會及其常務(wù)委員會行使立法權(quán),制定法律;有權(quán)根據(jù)憲法和法律制定行政法規(guī)和規(guī)章;在不與憲法、法律、行政法規(guī)抵觸的前提下,有權(quán)制定地方性法規(guī),但要報全國人大常委會和國務(wù)院備案;

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日