初級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:13

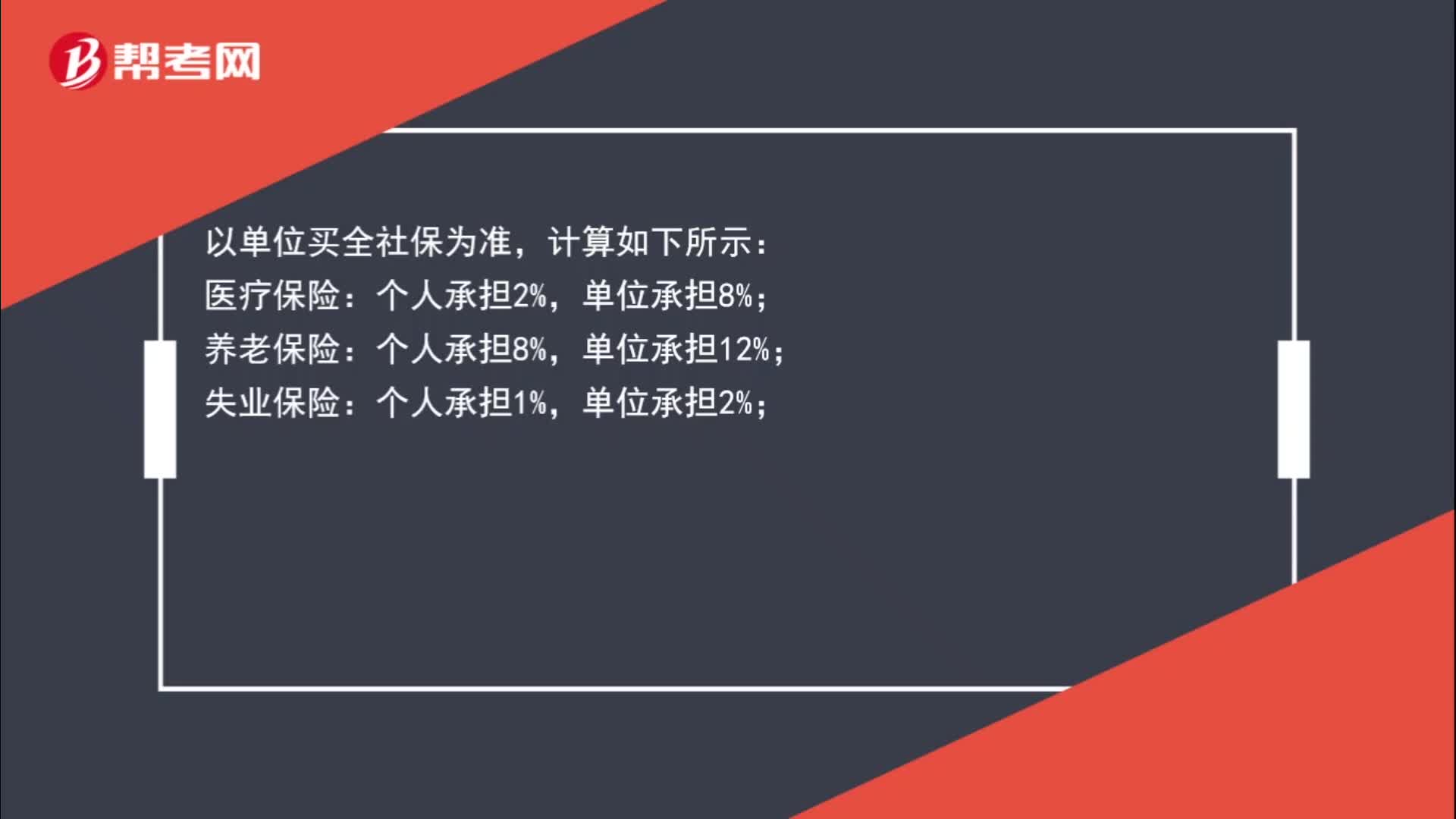

01:13怎么算個(gè)人和公司的社保?:怎么算個(gè)人和公司的社保?以單位買全社保為準(zhǔn),計(jì)算如下所示:醫(yī)療保險(xiǎn):養(yǎng)老保險(xiǎn):失業(yè)保險(xiǎn):個(gè)人承擔(dān)1%,單位承擔(dān)2%;工傷保險(xiǎn):生育保險(xiǎn):個(gè)人無,公積金:個(gè)人3.5%,單位3.5%。而工傷和生育保險(xiǎn)的費(fèi)用均由單位承擔(dān)。

00:42

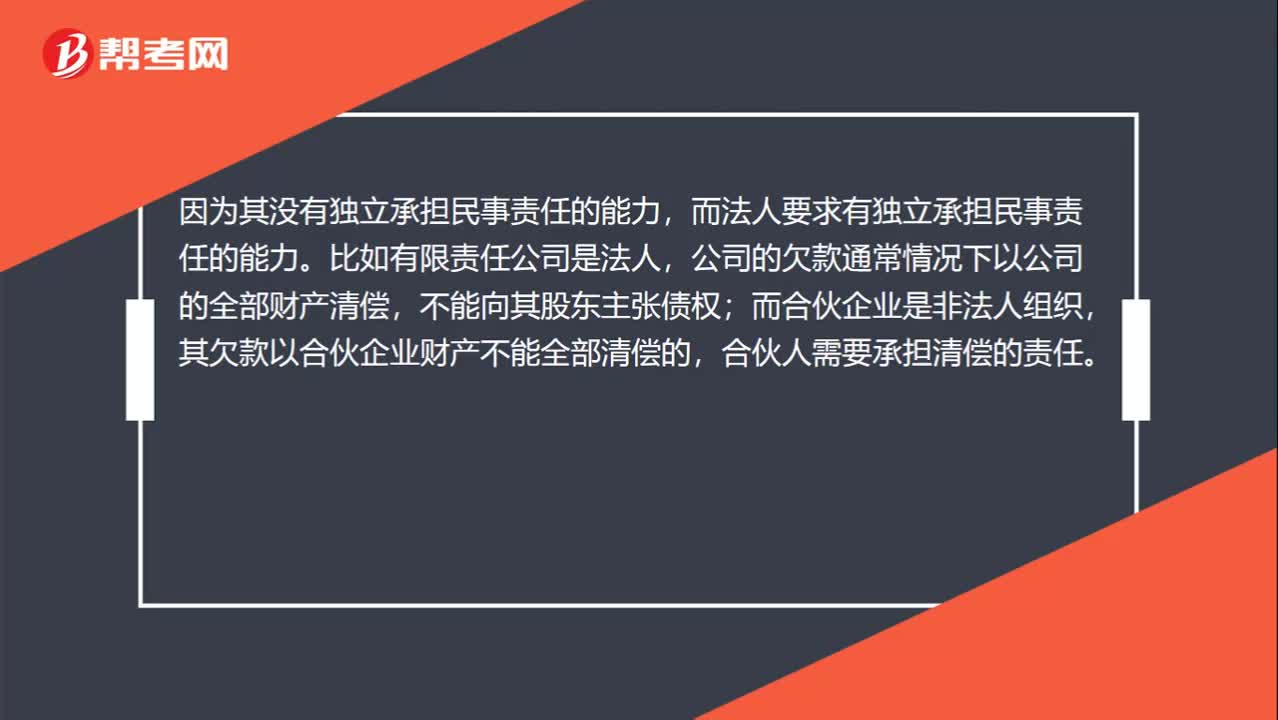

00:42為什么個(gè)人獨(dú)資企業(yè)和合伙企業(yè)不屬于法人組織?:為什么個(gè)人獨(dú)資企業(yè)和合伙企業(yè)不屬于法人組織?因?yàn)槠錄]有獨(dú)立承擔(dān)民事責(zé)任的能力,而法人要求有獨(dú)立承擔(dān)民事責(zé)任的能力。比如有限責(zé)任公司是法人,公司的欠款通常情況下以公司的全部財(cái)產(chǎn)清償,不能向其股東主張債權(quán);而合伙企業(yè)是非法人組織,其欠款以合伙企業(yè)財(cái)產(chǎn)不能全部清償?shù)模匣锶诵枰袚?dān)清償?shù)呢?zé)任。

00:42

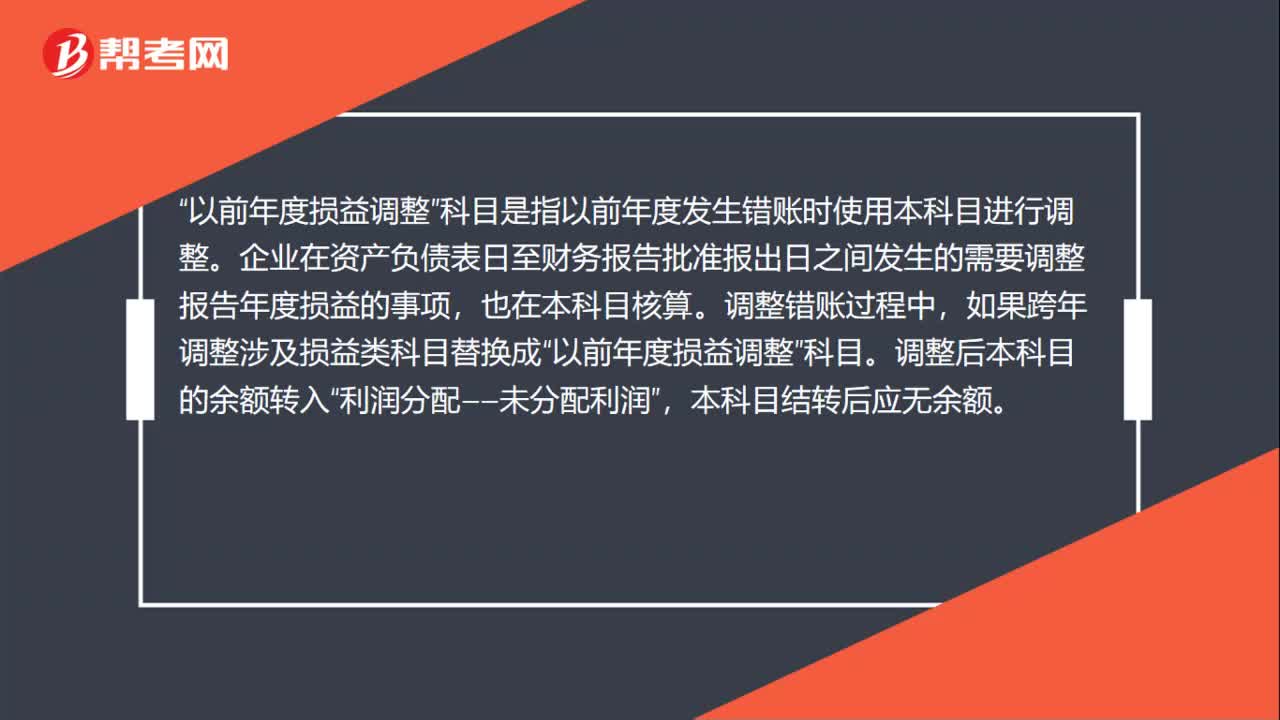

00:42以前年度損益調(diào)整指的是什么?:以前年度損益調(diào)整指的是什么?科目是指以前年度發(fā)生錯(cuò)賬時(shí)使用本科目進(jìn)行調(diào)整”企業(yè)在資產(chǎn)負(fù)債表日至財(cái)務(wù)報(bào)告批準(zhǔn)報(bào)出日之間發(fā)生的需要調(diào)整報(bào)告年度損益的事項(xiàng)。也在本科目核算,調(diào)整錯(cuò)賬過程中。如果跨年調(diào)整涉及損益類科目替換成,以前年度損益調(diào)整“科目”調(diào)整后本科目的余額轉(zhuǎn)入。利潤分配——未分配利潤“本科目結(jié)轉(zhuǎn)后應(yīng)無余額”

00:21

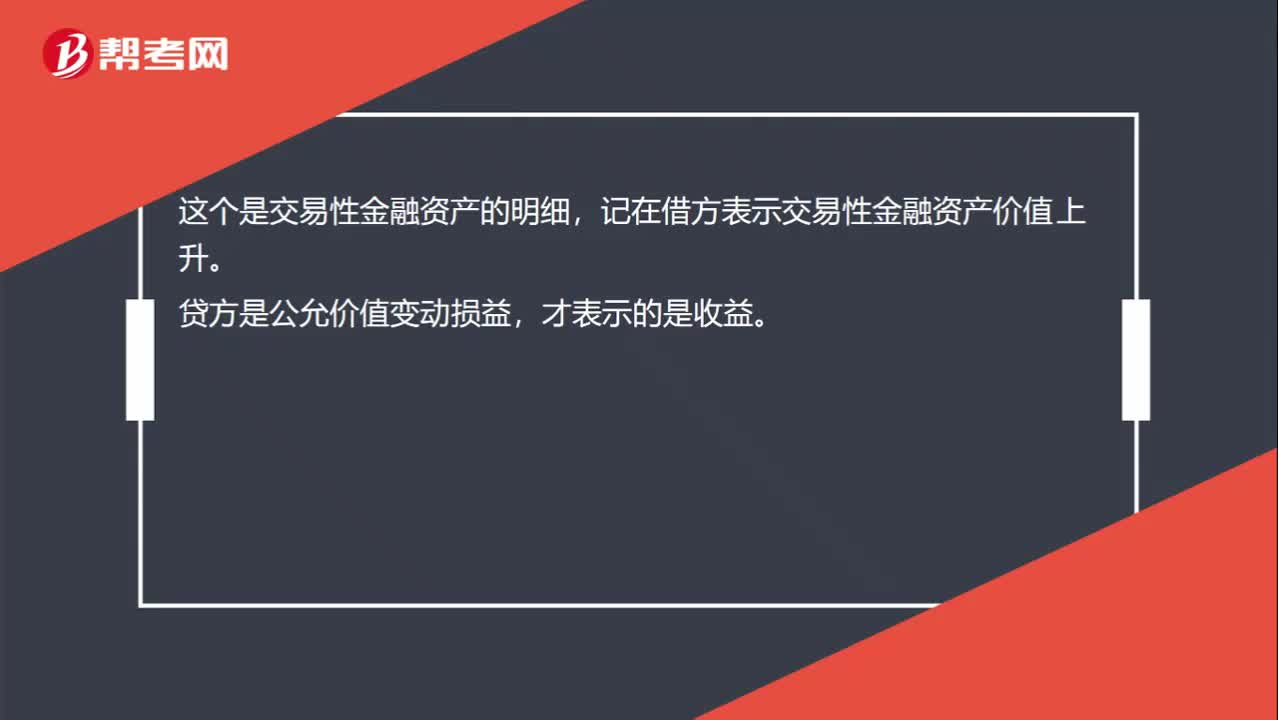

00:21借:交易性金融資產(chǎn)-公允價(jià)值變動表示收益嗎?:借:交易性金融資產(chǎn)-公允價(jià)值變動表示收益嗎?這個(gè)是交易性金融資產(chǎn)的明細(xì),記在借方表示交易性金融資產(chǎn)價(jià)值上升。貸方是公允價(jià)值變動損益,才表示的是收益。

01:12

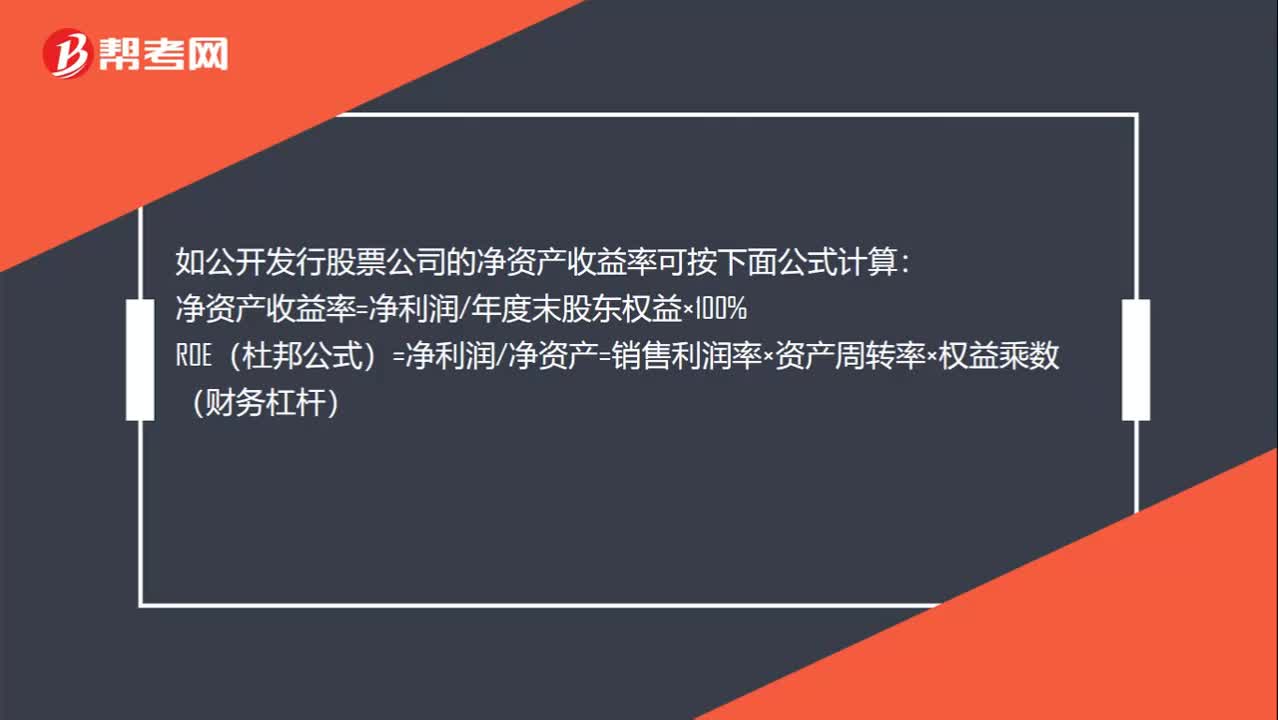

01:12凈資產(chǎn)收益率公式是什么?:凈資產(chǎn)收益率公式是什么?凈資產(chǎn)收益率=凈利潤平均凈資產(chǎn)×100%,平均凈資產(chǎn)=(年初凈資產(chǎn)+年末凈資產(chǎn))2”平均凈資產(chǎn)“年末凈資產(chǎn)。如公開發(fā)行股票公司的凈資產(chǎn)收益率可按下面公式計(jì)算:凈資產(chǎn)收益率=凈利潤年度末股東權(quán)益×100%ROE(杜邦公式)=凈利潤凈資產(chǎn)=銷售利潤率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)(財(cái)務(wù)杠桿)銷售利潤率=利潤總額銷售收入(盈利能力)資產(chǎn)周轉(zhuǎn)率=銷售收入總資產(chǎn)(營運(yùn)能力)

06:03

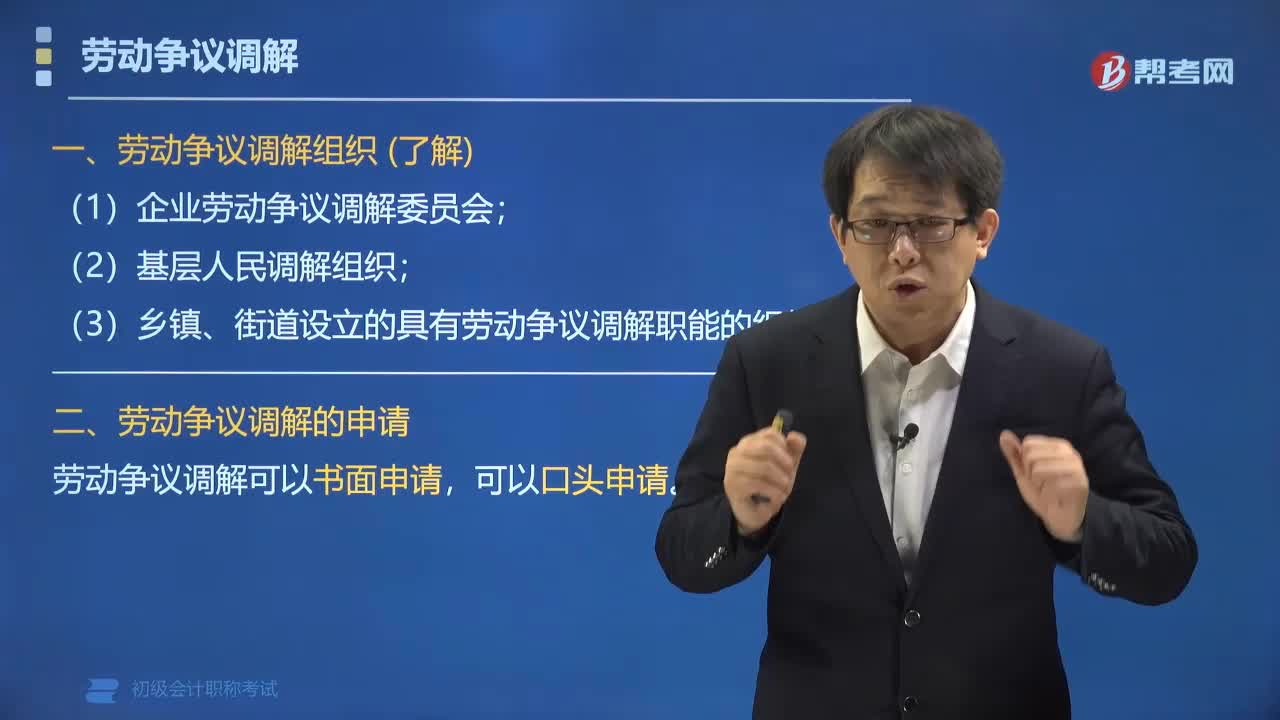

06:03勞動爭議調(diào)解的組織有哪些?:勞動爭議調(diào)解的組織有哪些?根據(jù)《勞動爭議調(diào)解仲裁法》,當(dāng)事人可以到三類調(diào)解組織申請調(diào)解:(1)企業(yè)勞動爭議調(diào)解委員會。一、勞動爭議調(diào)解的申請,勞動爭議調(diào)解可以書面申請。二、勞動爭議調(diào)解協(xié)議-生效。應(yīng)當(dāng)制作《調(diào)解協(xié)議書》(不是調(diào)解書),《調(diào)解協(xié)議書》 ①由雙方當(dāng)事人簽章。三、勞動爭議調(diào)解協(xié)議-履行。勞動者可持《調(diào)解協(xié)議書》向法院申請支付令。自調(diào)解組織收到申請之日起15日內(nèi)未達(dá)成調(diào)解協(xié)議的

00:56

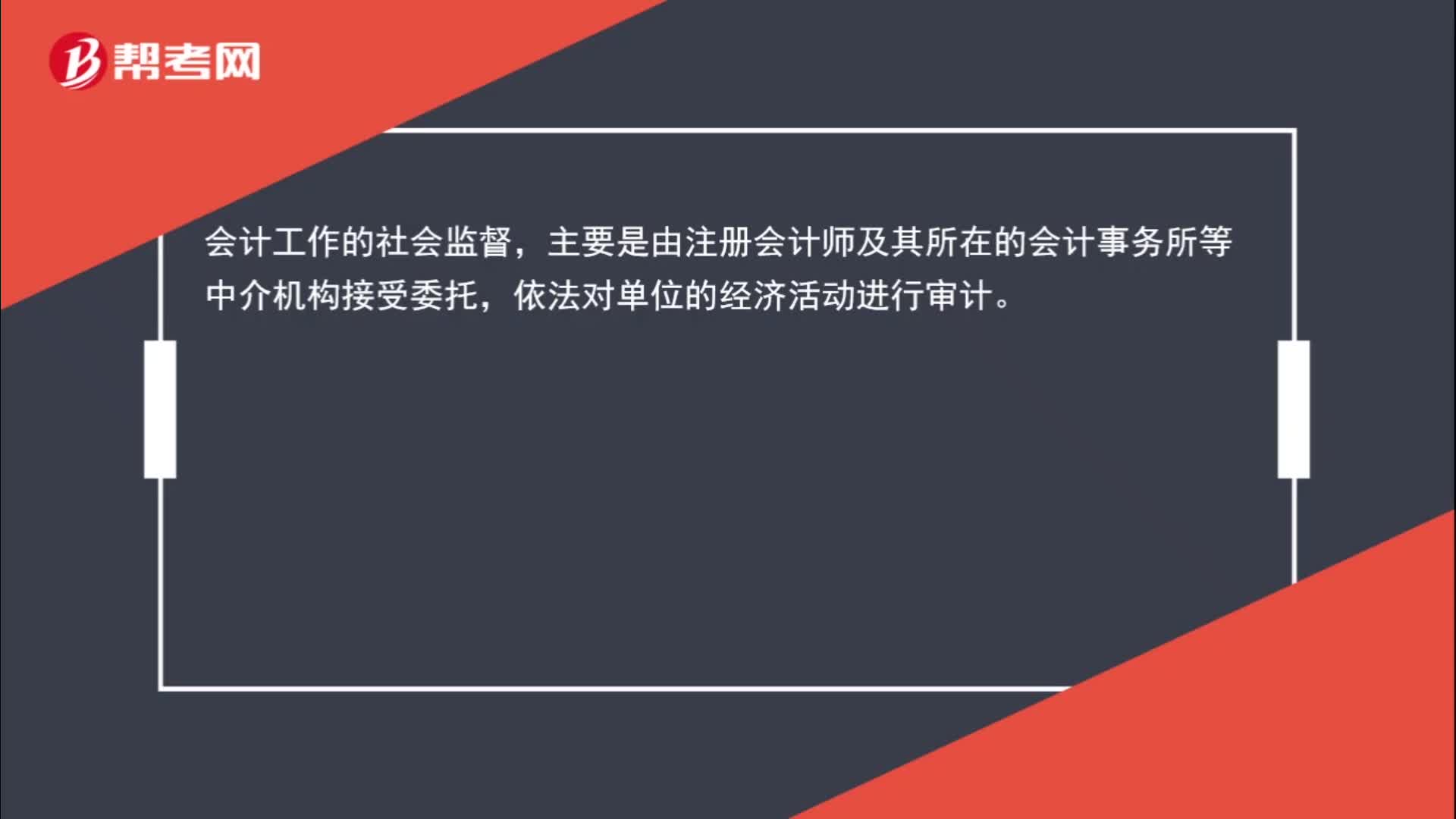

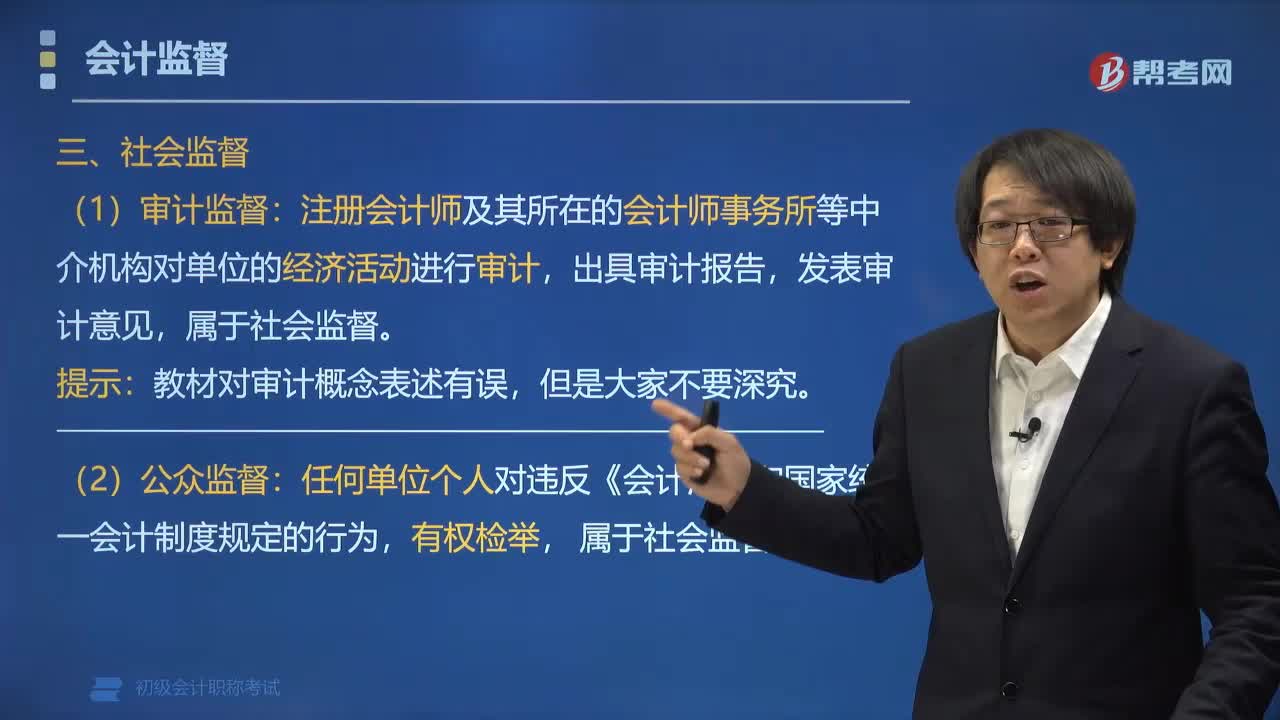

00:56會計(jì)社會監(jiān)督和會計(jì)政府監(jiān)督有什么區(qū)別?:會計(jì)社會監(jiān)督和會計(jì)政府監(jiān)督有什么區(qū)別?會計(jì)工作的政府監(jiān)督,主要是指財(cái)政部門代表國家對各單位和單位中相關(guān)人員的會計(jì)行為實(shí)施的監(jiān)督檢查,以及對發(fā)現(xiàn)的違法會計(jì)行為實(shí)施行政處罰。會計(jì)工作的社會監(jiān)督,主要是由注冊會計(jì)師及其所在的會計(jì)事務(wù)所等中介機(jī)構(gòu)接受委托,依法對單位的經(jīng)濟(jì)活動進(jìn)行審計(jì)。

01:04

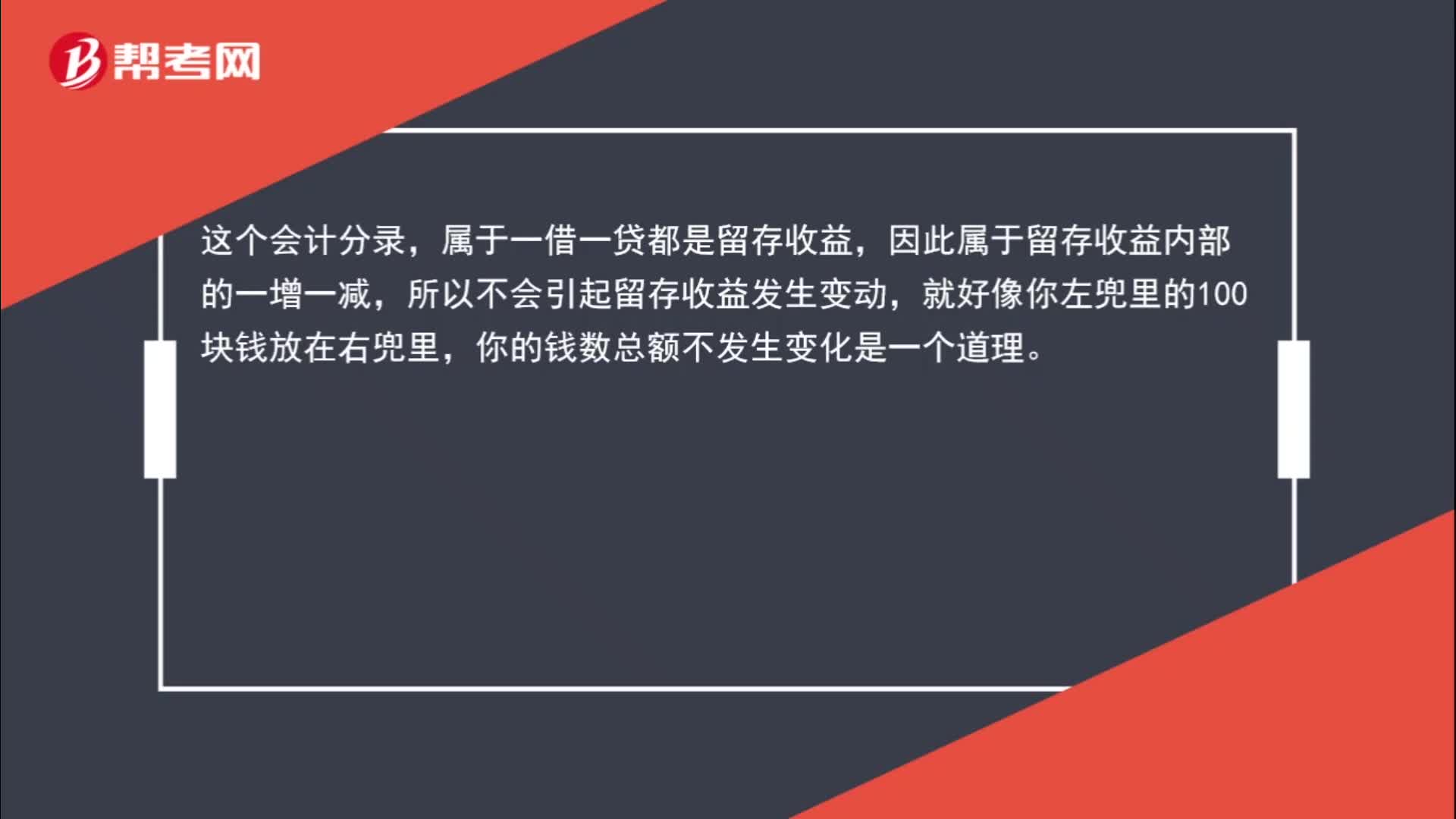

01:04盈余公積補(bǔ)虧為什么不會引起留存收益變動?:盈余公積補(bǔ)虧為什么不會引起留存收益變動?如果以盈余公積補(bǔ)虧時(shí),會計(jì)分錄如下:盈余公積:利潤分配——盈余公積補(bǔ)虧:借,利潤分配——盈余公積補(bǔ)虧,貸,利潤分配——未分配利潤,這個(gè)會計(jì)分錄,屬于一借一貸都是留存收益。因此屬于留存收益內(nèi)部的一增一減所以不會引起留存收益發(fā)生變動就好像你左兜里的100塊錢放在右兜里你的錢數(shù)總額不發(fā)生變化是一個(gè)道理

00:59

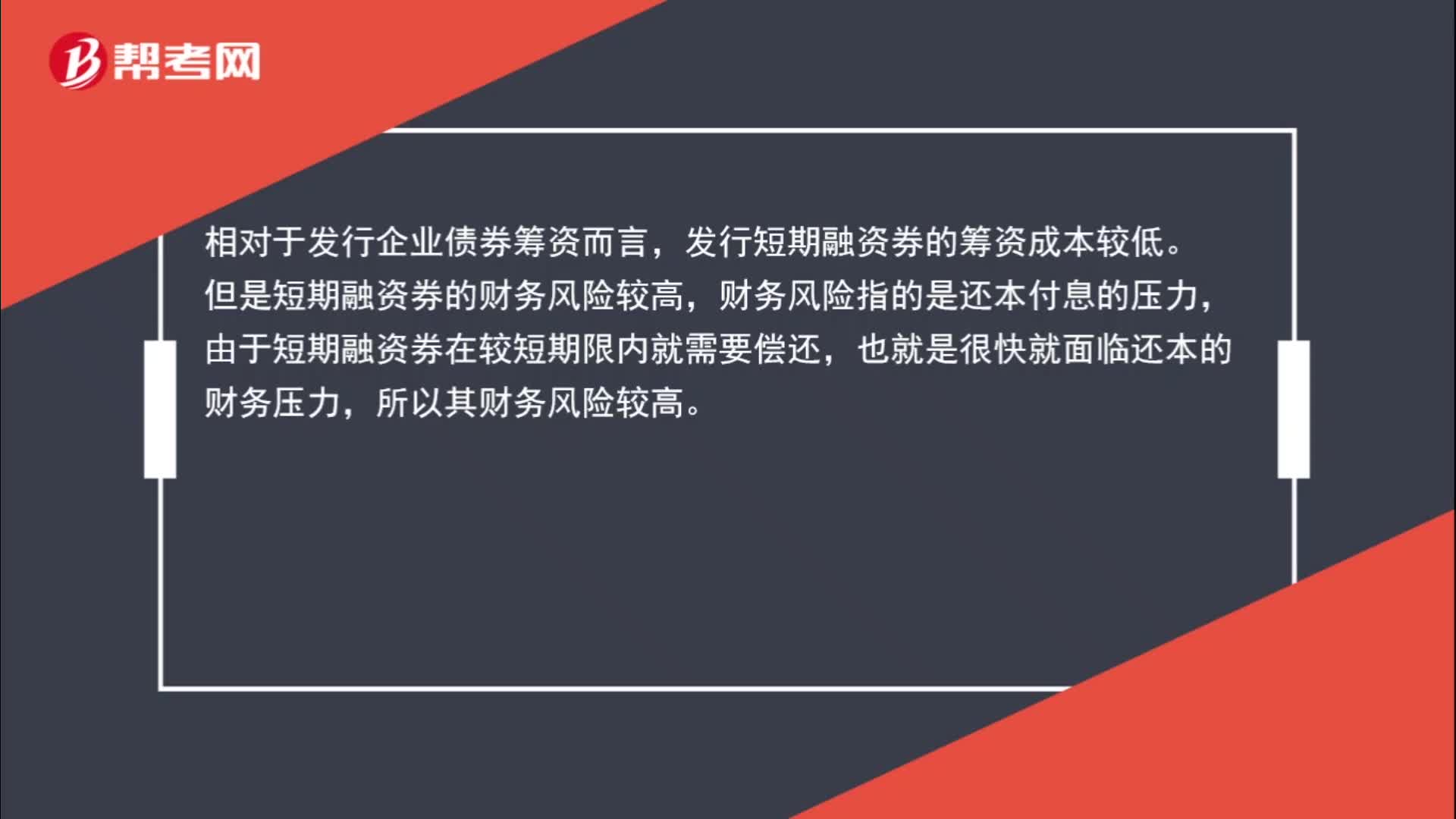

00:59短期融資券不向社會公眾發(fā)行?:短期融資券不向社會公眾發(fā)行?短期融資券發(fā)行和交易的對象是銀行間債券市場的機(jī)構(gòu)投資者,不向社會公眾發(fā)行和交易。相對于發(fā)行企業(yè)債券籌資而言,發(fā)行短期融資券的籌資成本較低。但是短期融資券的財(cái)務(wù)風(fēng)險(xiǎn)較高,財(cái)務(wù)風(fēng)險(xiǎn)指的是還本付息的壓力,由于短期融資券在較短期限內(nèi)就需要償還,也就是很快就面臨還本的財(cái)務(wù)壓力,所以其財(cái)務(wù)風(fēng)險(xiǎn)較高。

00:50

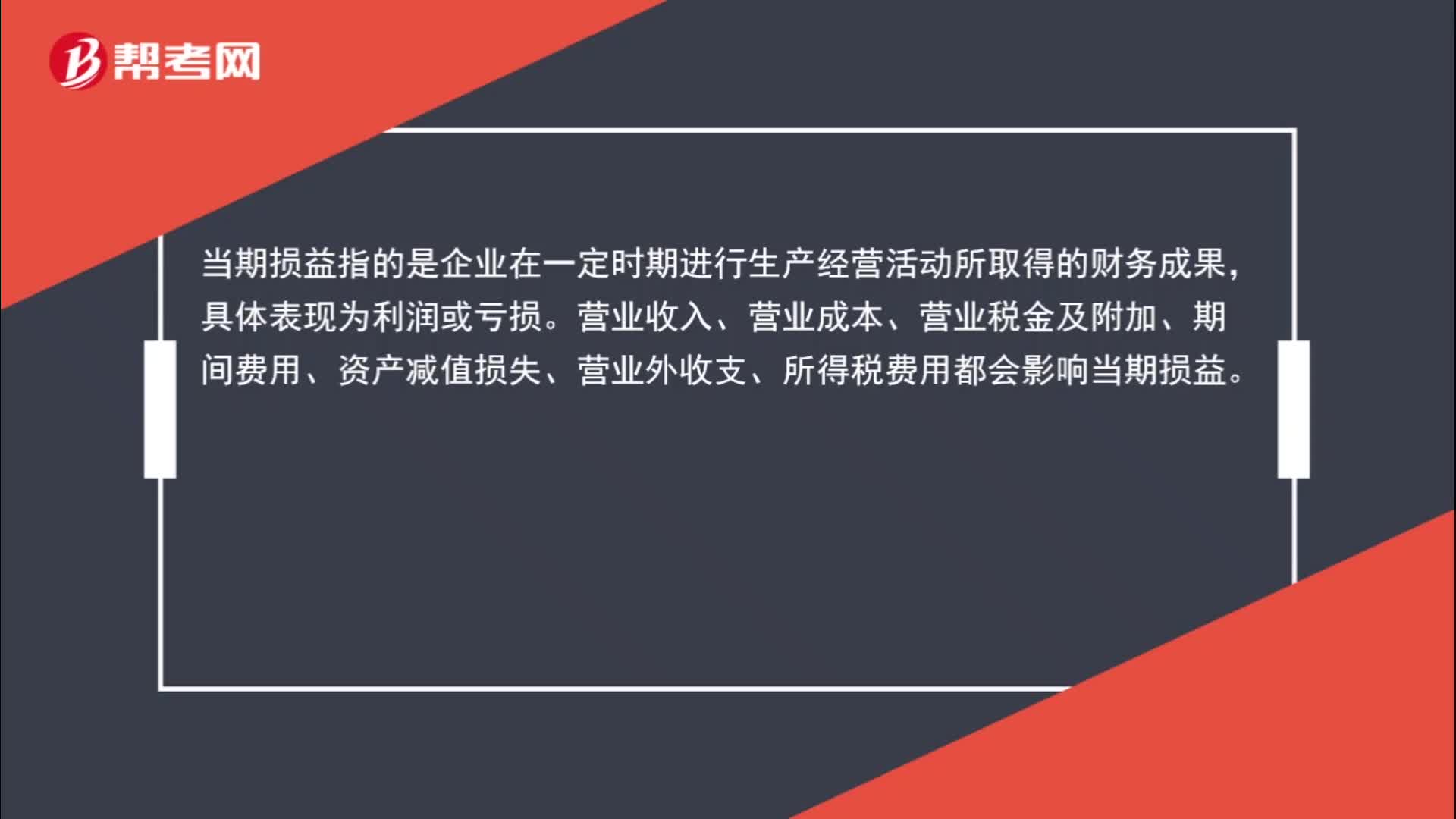

00:50當(dāng)期損益是指什么?:當(dāng)期損益是指什么?當(dāng)期損益指的是企業(yè)在一定時(shí)期進(jìn)行生產(chǎn)經(jīng)營活動所取得的財(cái)務(wù)成果,具體表現(xiàn)為利潤或虧損。營業(yè)收入、營業(yè)成本、營業(yè)稅金及附加、期間費(fèi)用、資產(chǎn)減值損失、營業(yè)外收支、所得稅費(fèi)用都會影響當(dāng)期損益。

03:39

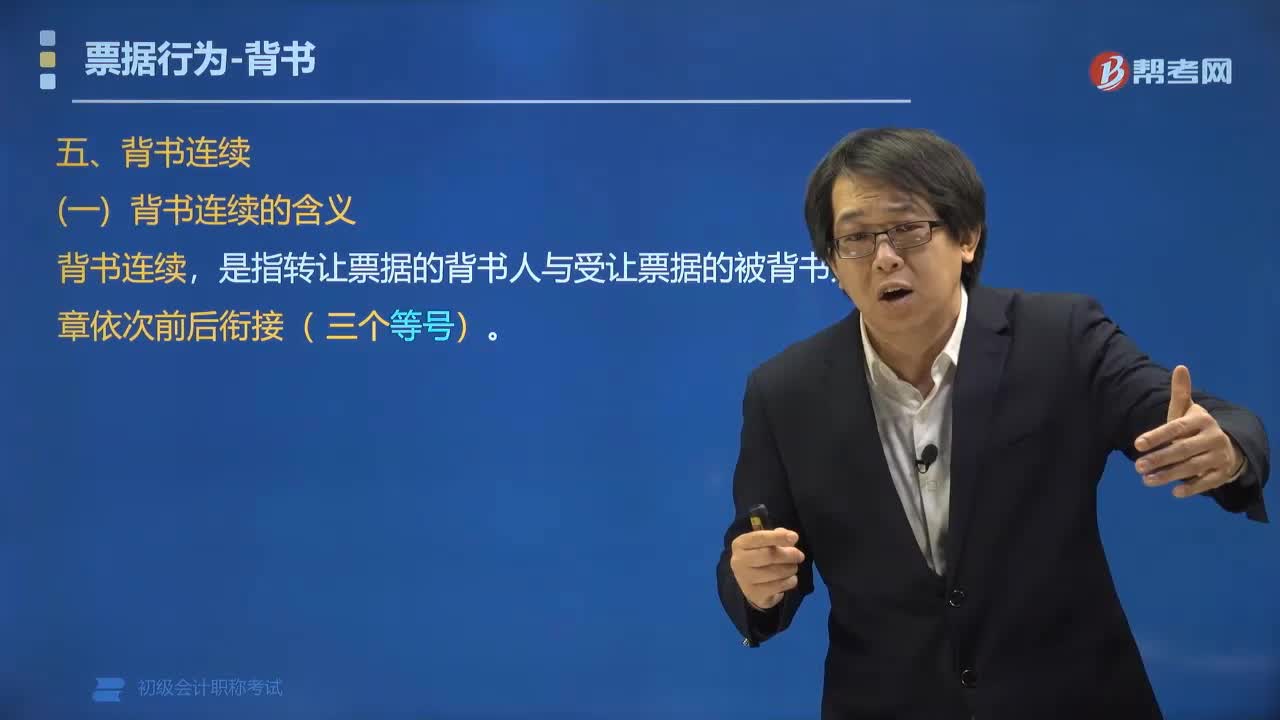

03:39票據(jù)背書的連續(xù)性是指什么?:票據(jù)背書的連續(xù)性是指什么?是指轉(zhuǎn)讓票據(jù)的背書人與受讓票據(jù)的被背書人簽章依次前后銜接(三個(gè)等號)。第一次背書的背書人=收款人(記載于正面),最后背書的被背書人=最后持票人,下列關(guān)于票據(jù)背書表述中”最后持票人是最后背書的被背書人,B.以背書轉(zhuǎn)讓的票據(jù);持票人以背書的銜接證明其票據(jù)連續(xù),是指票據(jù)上第一背書人為票據(jù)收款人(選項(xiàng)D)最后持票人為最后背書的被背書人(選項(xiàng)A)

02:49

02:49社會監(jiān)督是指什么?:社會監(jiān)督是指由注冊會計(jì)師及其所在的會計(jì)師事務(wù)所等中介機(jī)構(gòu)接受委托,依法對單位的經(jīng)濟(jì)活動進(jìn)行審計(jì),發(fā)表審計(jì)意見的一種監(jiān)督制度。一、審計(jì)監(jiān)督,注冊會計(jì)師及其所在的會計(jì)師事務(wù)所等中介機(jī)構(gòu)對單位的經(jīng)濟(jì)活動進(jìn)行審計(jì),出具審計(jì)報(bào)告,教材對審計(jì)概念表述有誤。任何單位個(gè)人對違反《會計(jì)法》和國家統(tǒng)一會計(jì)制度規(guī)定的行為。【例題?單選題】根據(jù)會計(jì)法律制度的規(guī)定,屬于會計(jì)工作政府監(jiān)督的是()A.個(gè)人檢舉會計(jì)違法行為

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日