下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:36

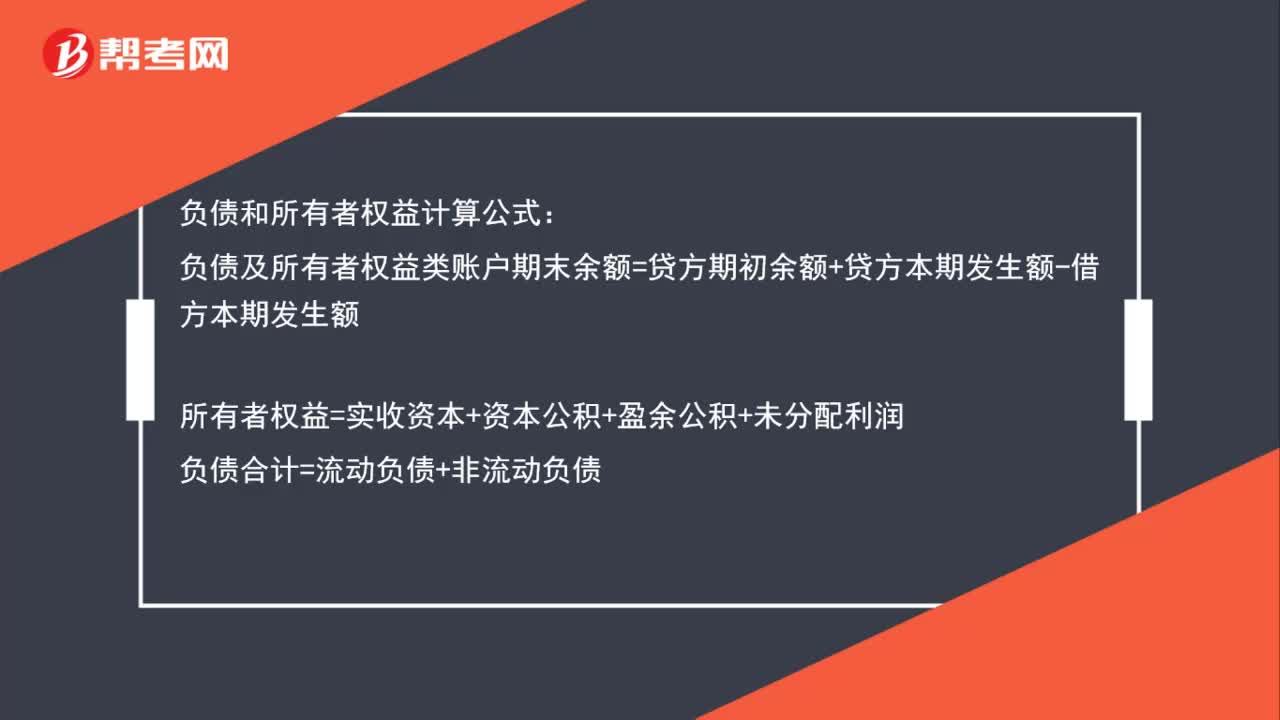

00:36資產(chǎn)為什么等于負(fù)債加所有者權(quán)益?:資產(chǎn)為什么等于負(fù)債加所有者權(quán)益?資產(chǎn)等于負(fù)債加所有者權(quán)益的原因,是因?yàn)楣镜馁Y產(chǎn)分為投資者的身份向企業(yè)投入資產(chǎn)而形成的權(quán)益和債權(quán)人的身份向企業(yè)提供資產(chǎn)而形成的權(quán)益,其中負(fù)債是債權(quán)人的身份向企業(yè)提供資產(chǎn)而形成的權(quán)益,所有者權(quán)益是投資者的身份向企業(yè)投入資產(chǎn)而形成的權(quán)益,所以資產(chǎn)=所有者權(quán)益+負(fù)債。

00:49

00:49債權(quán)投資的利息收入計(jì)入什么科目?:債權(quán)投資的利息收入計(jì)入什么科目?債權(quán)投資的利息收入:到期還本,債權(quán)投資的利息收入需要計(jì)入應(yīng)收利息;如果是到期一次還本付息,那么債權(quán)投資的利息收入需要計(jì)入債權(quán)投資——應(yīng)計(jì)利息。1.分次付息,到期還本:應(yīng)收利息:2.到期一次還本付息借銀行存款貸債權(quán)投資——成本債權(quán)投資——應(yīng)計(jì)利息(每期利息×期數(shù))

00:09

00:09長期債權(quán)投資屬于什么科目 ?:長期債權(quán)投資屬于資產(chǎn)類科目。

00:32

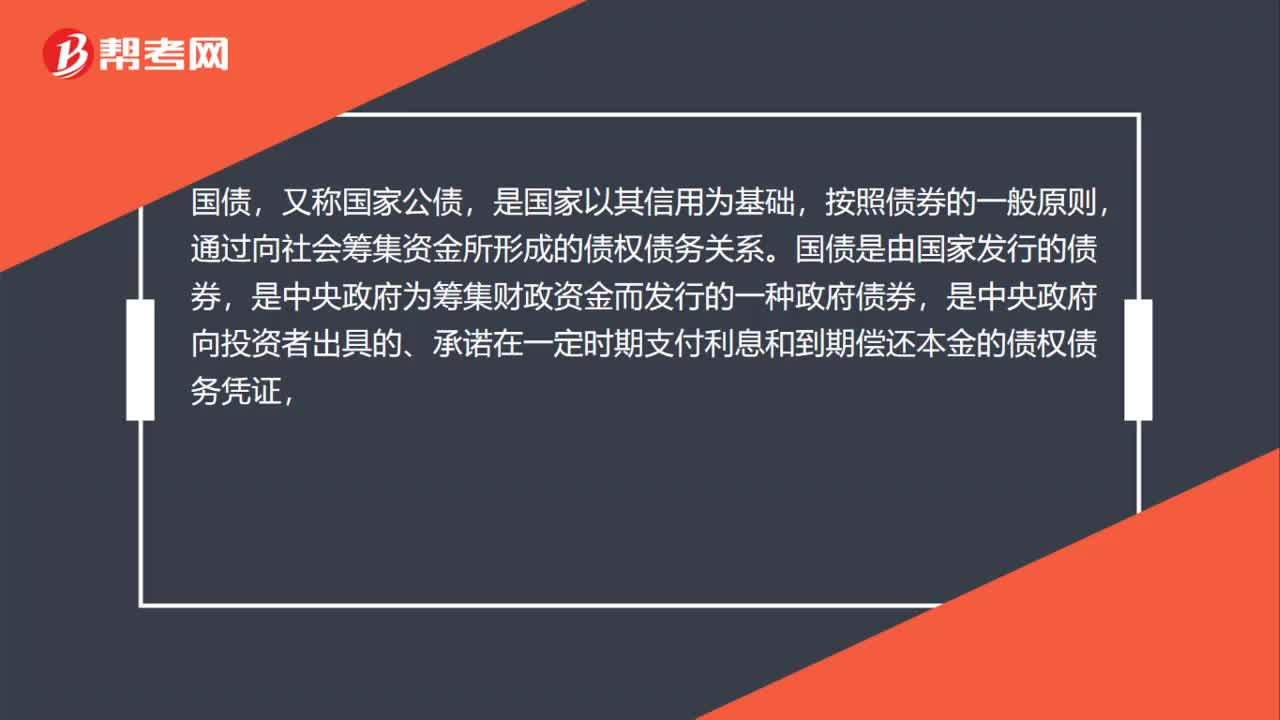

00:32什么是長期債權(quán)投資?:長期債權(quán)投資指企業(yè)購入的在1年以上(不含1年)不能變現(xiàn)或不準(zhǔn)備隨時(shí)變現(xiàn)的債券和其他債權(quán)投資。長期債權(quán)投資,按照投資對象可以分為長期債券投資和其他長期債權(quán)投資兩類。2006年新的會計(jì)準(zhǔn)則中,將委托貸款、長期債權(quán)投資取消。

00:46

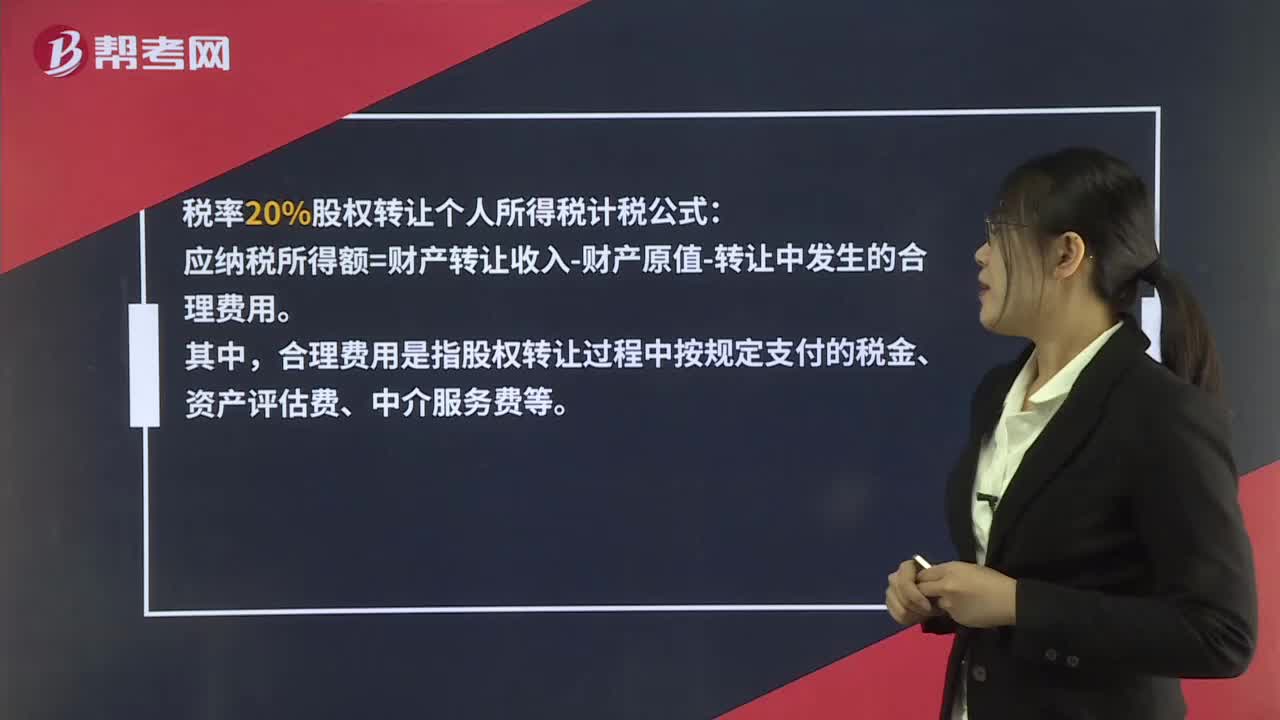

00:46股權(quán)轉(zhuǎn)讓個(gè)人所得稅是什么?:股權(quán)轉(zhuǎn)讓個(gè)人所得稅是什么?股權(quán)轉(zhuǎn)讓個(gè)人所得稅指的是個(gè)人轉(zhuǎn)讓股權(quán)的時(shí)候,需要按“財(cái)產(chǎn)轉(zhuǎn)讓所得”繳納的個(gè)人所得稅。稅率20%股權(quán)轉(zhuǎn)讓個(gè)人所得稅計(jì)稅公式:應(yīng)納稅所得額=財(cái)產(chǎn)轉(zhuǎn)讓收入-財(cái)產(chǎn)原值-轉(zhuǎn)讓中發(fā)生的合理費(fèi)用。其中,合理費(fèi)用是指股權(quán)轉(zhuǎn)讓過程中按規(guī)定支付的稅金、資產(chǎn)評估費(fèi)、中介服務(wù)費(fèi)等。

00:39

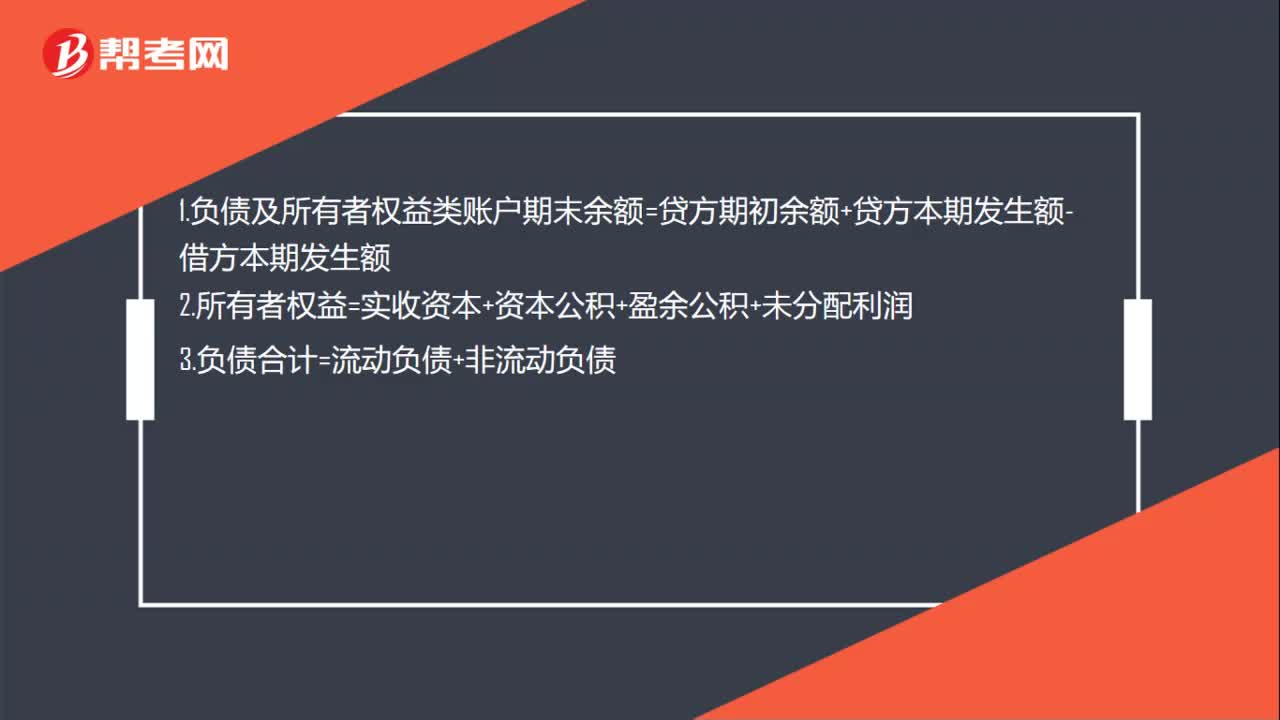

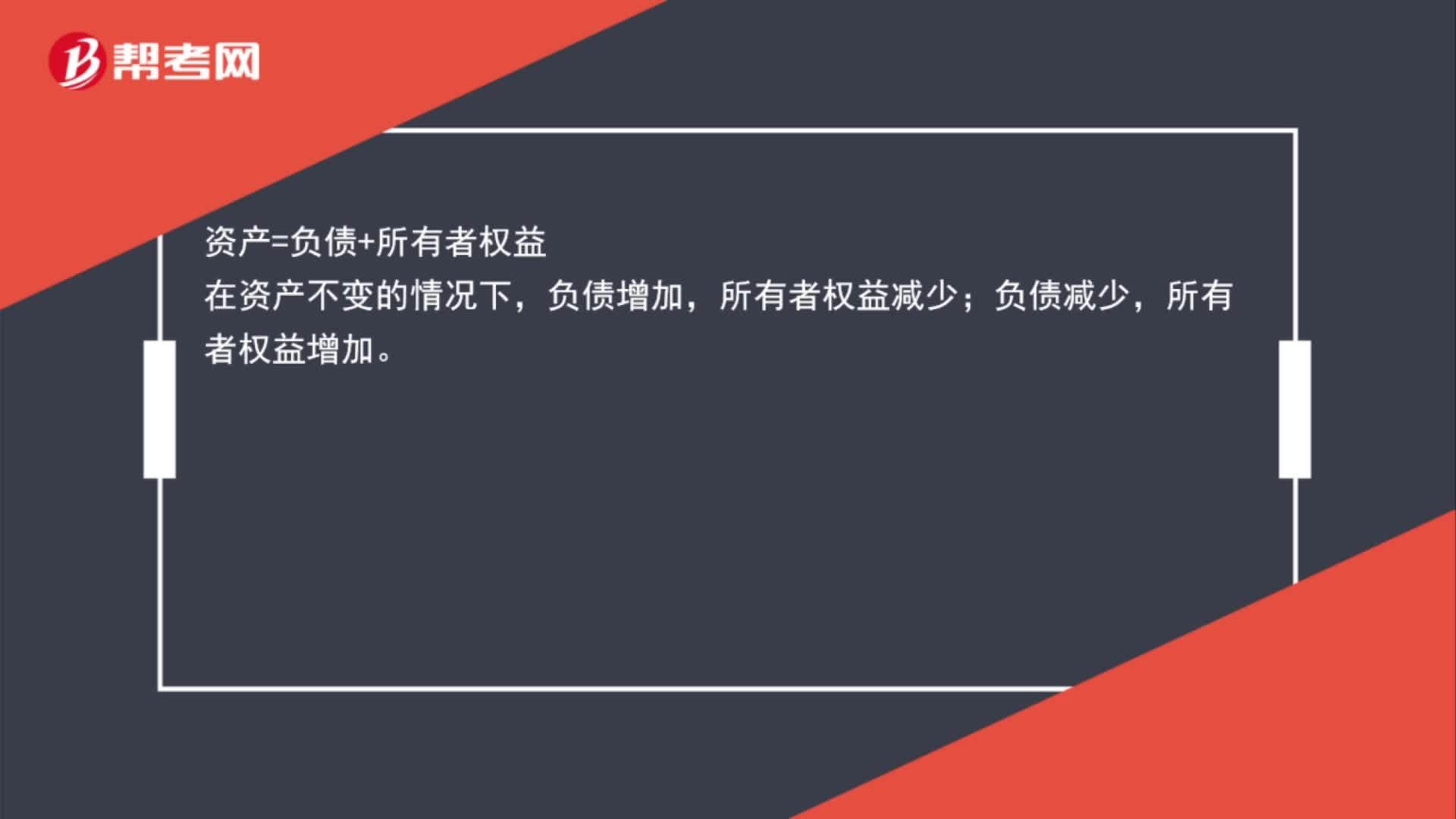

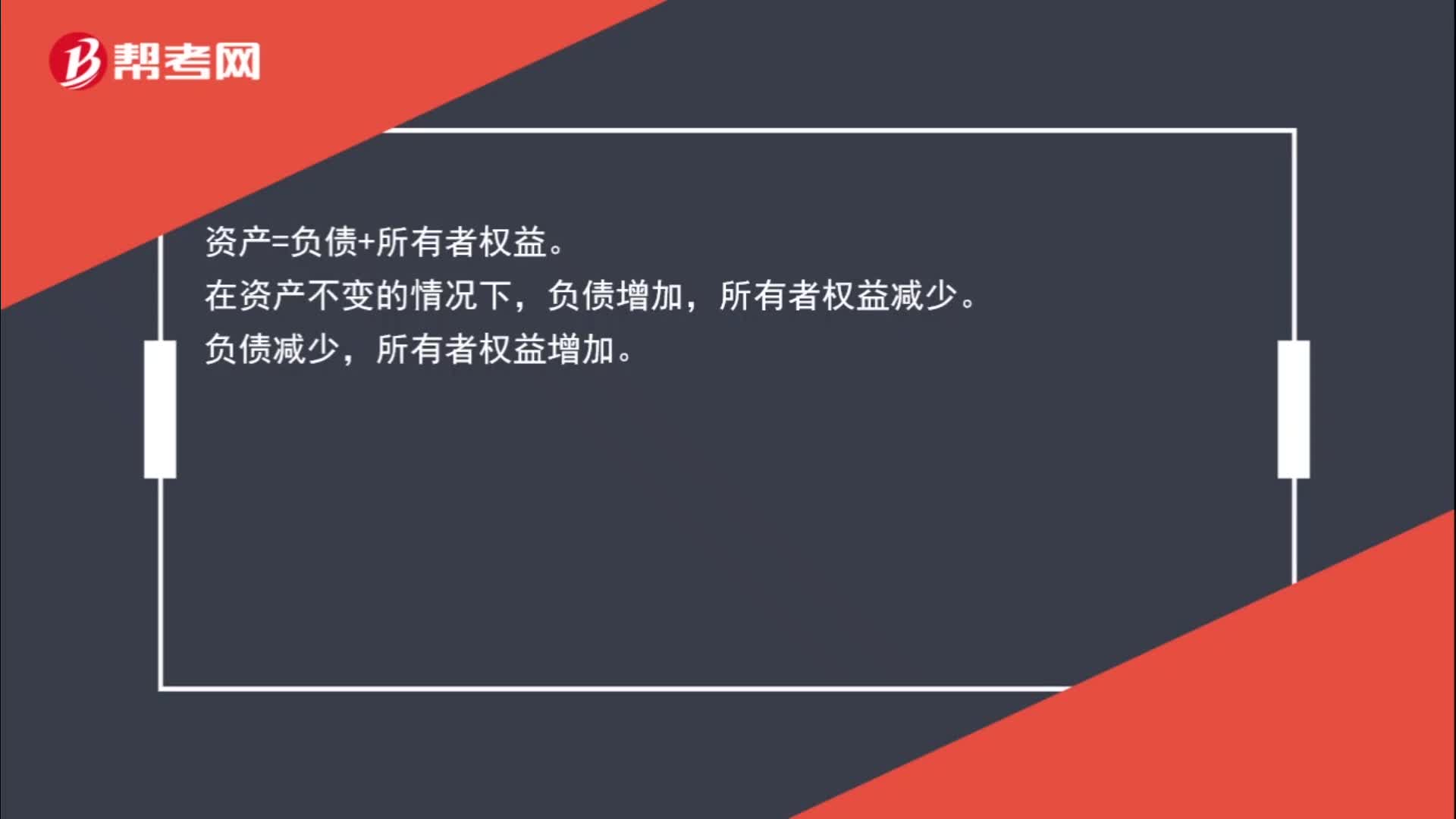

00:39為什么負(fù)債減少所有者權(quán)益增加、負(fù)債增加所有者權(quán)益減少?:為什么負(fù)債減少所有者權(quán)益增加、負(fù)債增加所有者權(quán)益減少?資產(chǎn)=負(fù)債+所有者權(quán)益,在資產(chǎn)不變的情況下,負(fù)債增加;所有者權(quán)益減少,負(fù)債減少。所有者權(quán)益增加

00:31

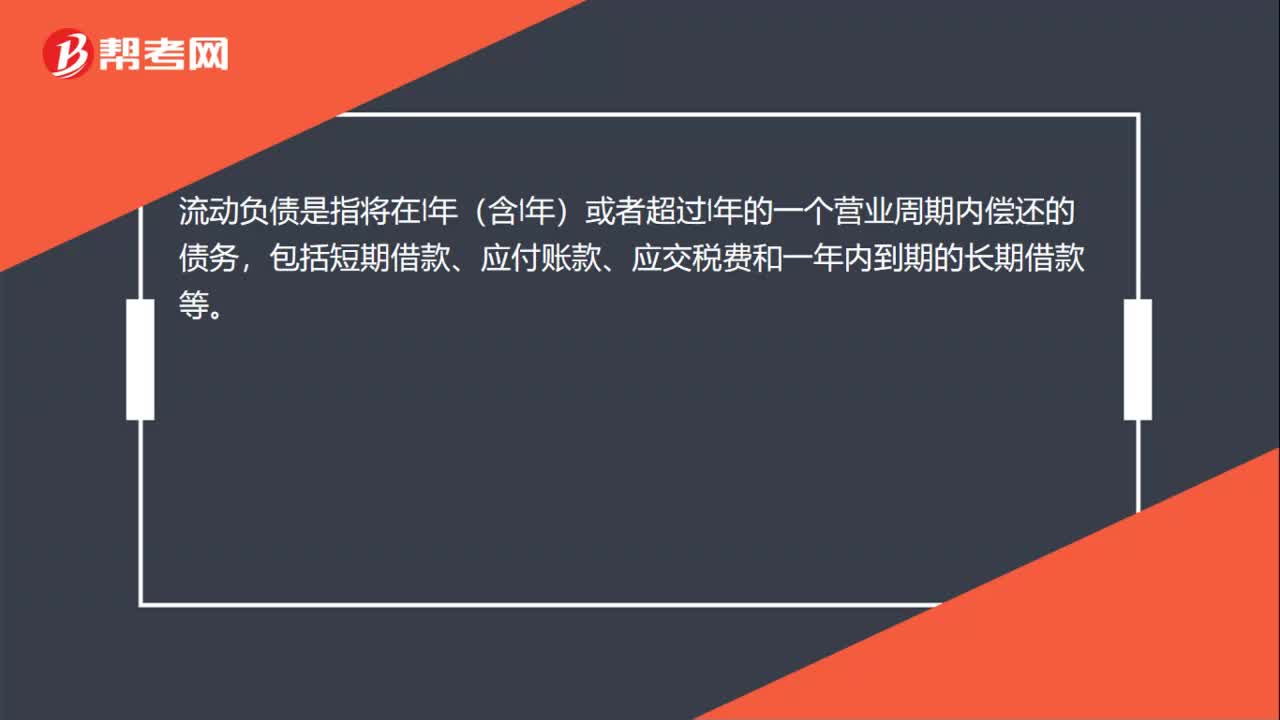

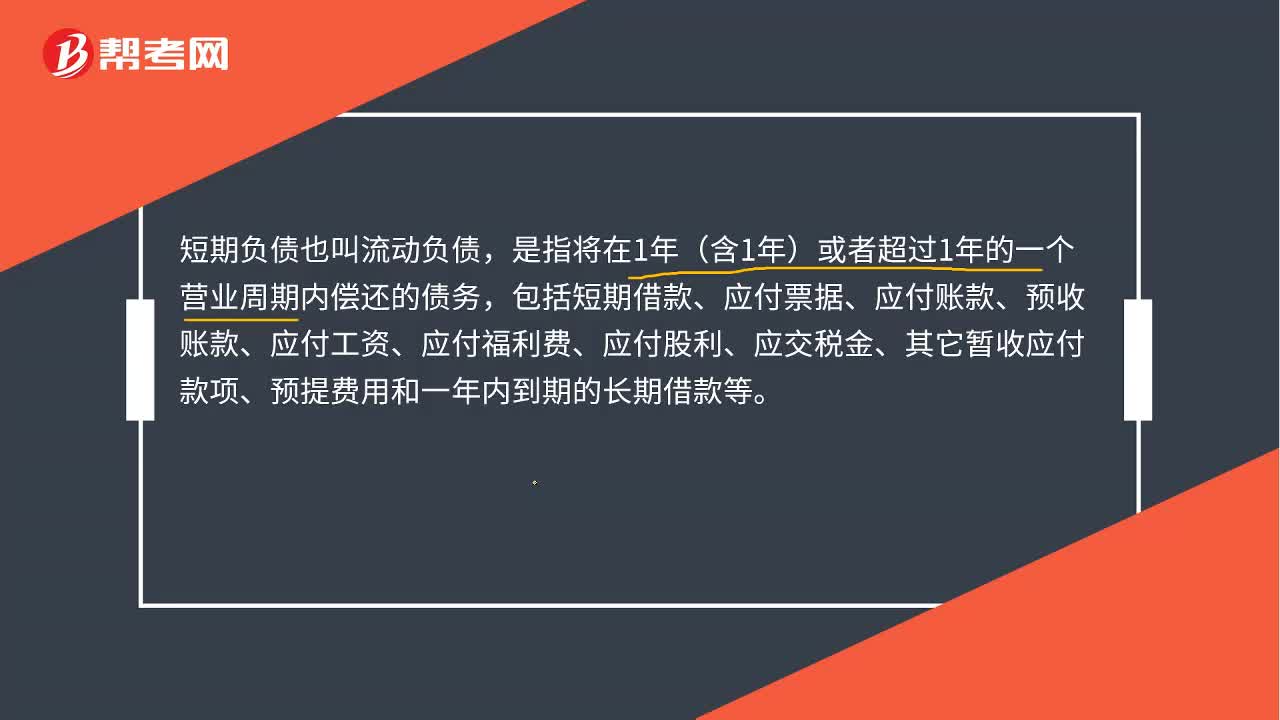

00:31流動(dòng)負(fù)債是什么?:流動(dòng)負(fù)債是什么?短期負(fù)債也叫流動(dòng)負(fù)債,是指將在1年(含1年)或者超過1年的一個(gè)營業(yè)周期內(nèi)償還的債務(wù),包括短期借款、應(yīng)付票據(jù)、應(yīng)付賬款、預(yù)收賬款、應(yīng)付工資、應(yīng)付福利費(fèi)、應(yīng)付股利、應(yīng)交稅金、其它暫收應(yīng)付款項(xiàng)、預(yù)提費(fèi)用和一年內(nèi)到期的長期借款等。

00:48

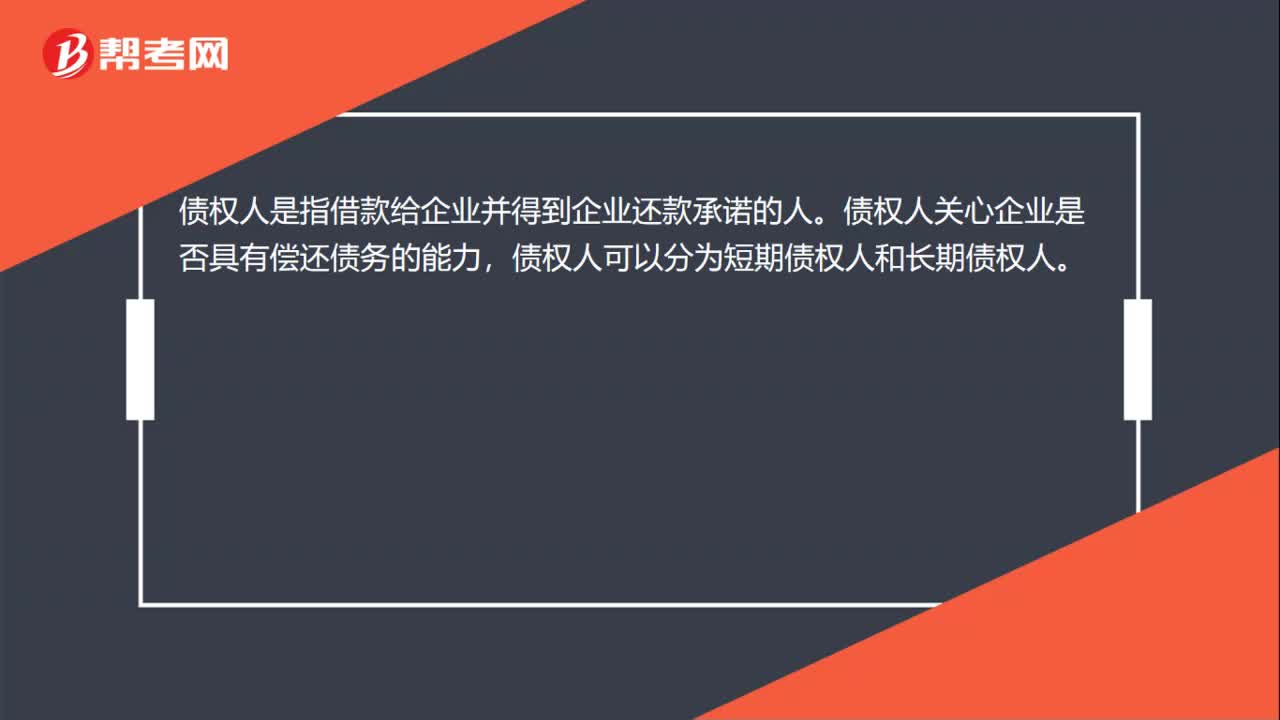

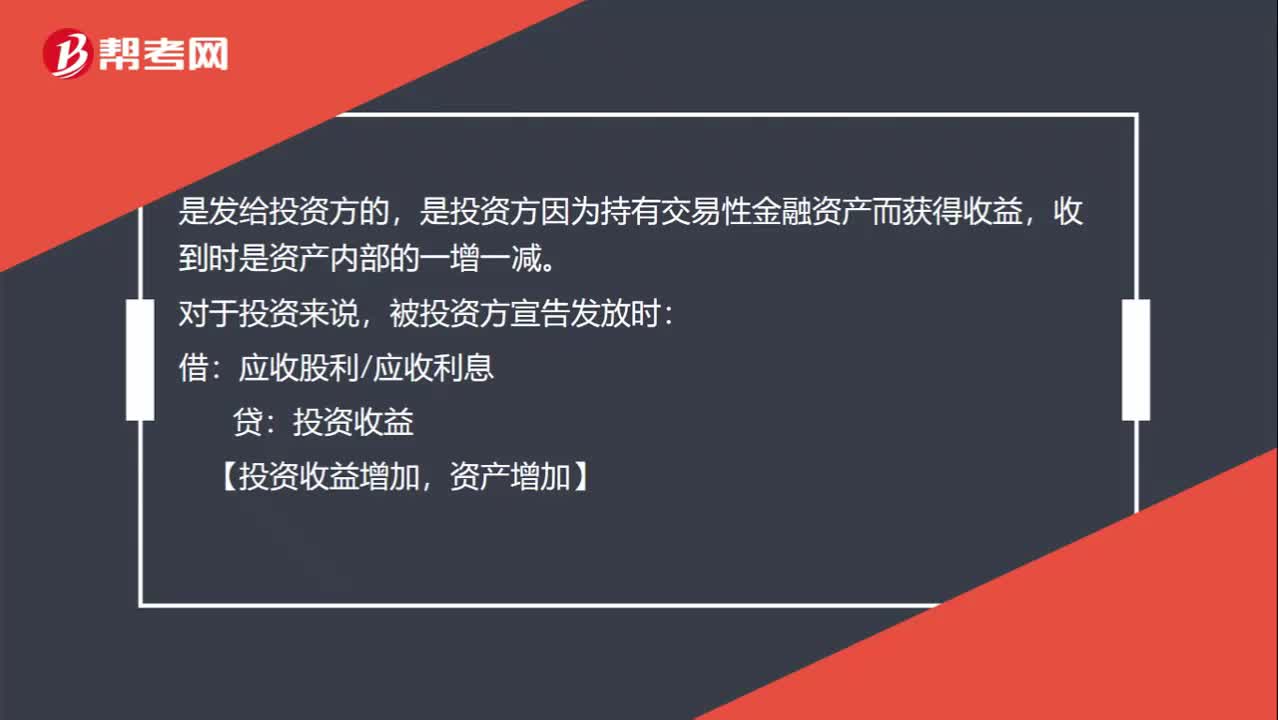

00:48現(xiàn)金股利和債權(quán)利息是發(fā)放給誰?:現(xiàn)金股利和債權(quán)利息是發(fā)放給誰?是發(fā)給投資方的,是投資方因?yàn)槌钟薪灰仔越鹑谫Y產(chǎn)而獲得收益,收到時(shí)是資產(chǎn)內(nèi)部的一增一減。對于投資來說,被投資方宣告發(fā)放時(shí):投資收益:【投資收益增加:資產(chǎn)增加】:實(shí)際收到時(shí)借其他貨幣資金等貸應(yīng)收股利應(yīng)收利息【資產(chǎn)內(nèi)部一增一減】

00:28

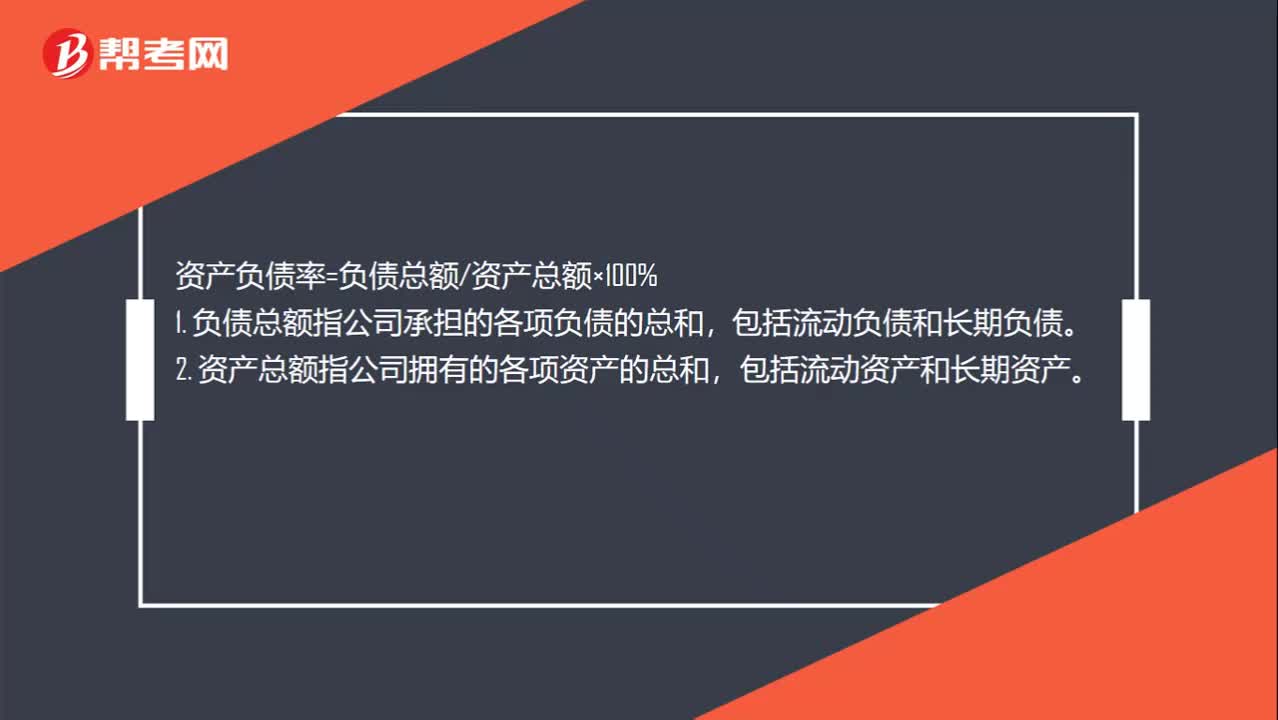

00:28負(fù)債率是什么?:負(fù)債率是什么?資產(chǎn)負(fù)債率=負(fù)債總額資產(chǎn)總額×100%,1. 負(fù)債總額指公司承擔(dān)的各項(xiàng)負(fù)債的總和。包括流動(dòng)負(fù)債和長期負(fù)債,2. 資產(chǎn)總額指公司擁有的各項(xiàng)資產(chǎn)的總和。包括流動(dòng)資產(chǎn)和長期資產(chǎn)

00:28

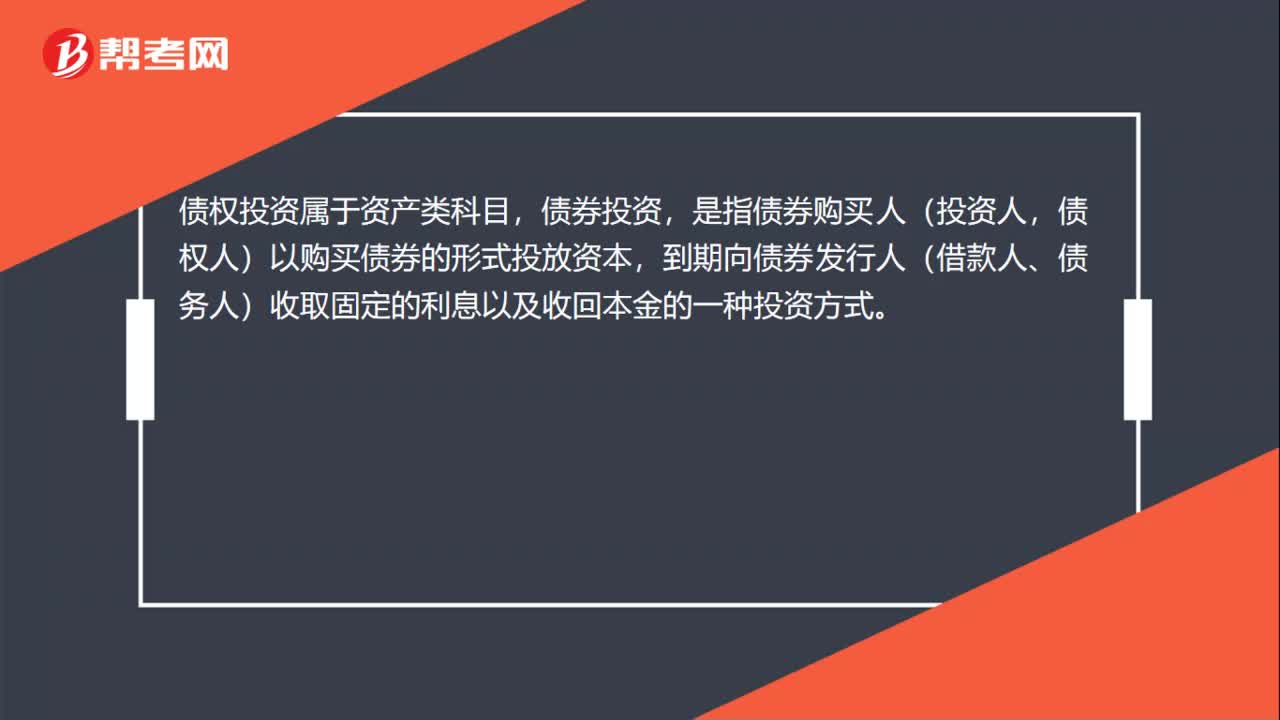

00:28債權(quán)投資屬于什么科目?:債權(quán)投資屬于什么科目?債權(quán)投資屬于資產(chǎn)類科目,債券投資,是指債券購買人(投資人,債權(quán)人)以購買債券的形式投放資本,到期向債券發(fā)行人(借款人、債務(wù)人)收取固定的利息以及收回本金的一種投資方式。

00:38

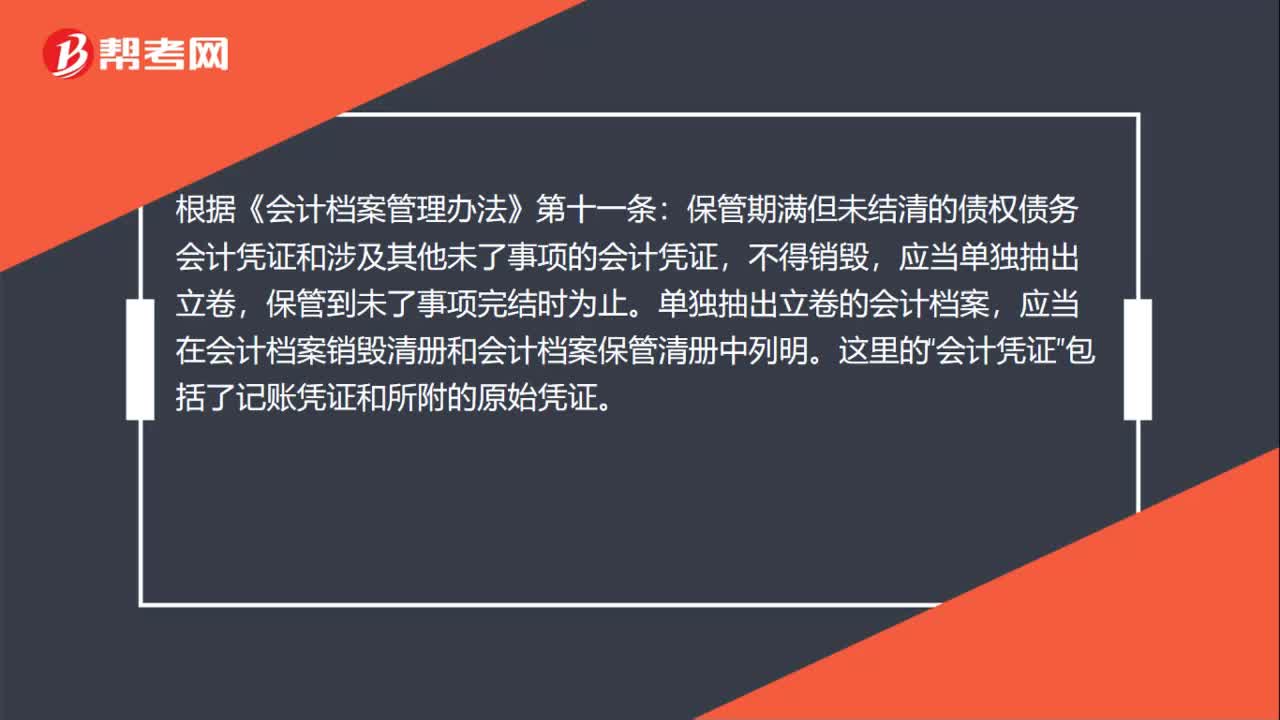

00:38保管期滿但未結(jié)清的債權(quán)債務(wù)會計(jì)憑證怎么辦?:保管期滿但未結(jié)清的債權(quán)債務(wù)會計(jì)憑證怎么辦?根據(jù)《會計(jì)檔案管理辦法》第十一條:保管期滿但未結(jié)清的債權(quán)債務(wù)會計(jì)憑證和涉及其他未了事項(xiàng)的會計(jì)憑證,不得銷毀,應(yīng)當(dāng)單獨(dú)抽出立卷,保管到未了事項(xiàng)完結(jié)時(shí)為止。單獨(dú)抽出立卷的會計(jì)檔案,應(yīng)當(dāng)在會計(jì)檔案銷毀清冊和會計(jì)檔案保管清冊中列明。這里的“會計(jì)憑證”包括了記賬憑證和所附的原始憑證。

00:38

00:38為什么負(fù)債減少所有者權(quán)益增加,負(fù)債增加所有者權(quán)益減少?:負(fù)債增加所有者權(quán)益減少?資產(chǎn)=負(fù)債+所有者權(quán)益。在資產(chǎn)不變的情況下,負(fù)債增加,所有者權(quán)益減少。負(fù)債減少,所有者權(quán)益增加。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日