下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:21

00:21流動資產(chǎn)投資是什么?:流動資產(chǎn)投資是什么?流動資產(chǎn)投資是指投資主體用以獲得流動資產(chǎn)的投資,即項目在投產(chǎn)前預先墊付、在投產(chǎn)后生產(chǎn)經(jīng)營過程中周轉(zhuǎn)使用的資金。

00:38

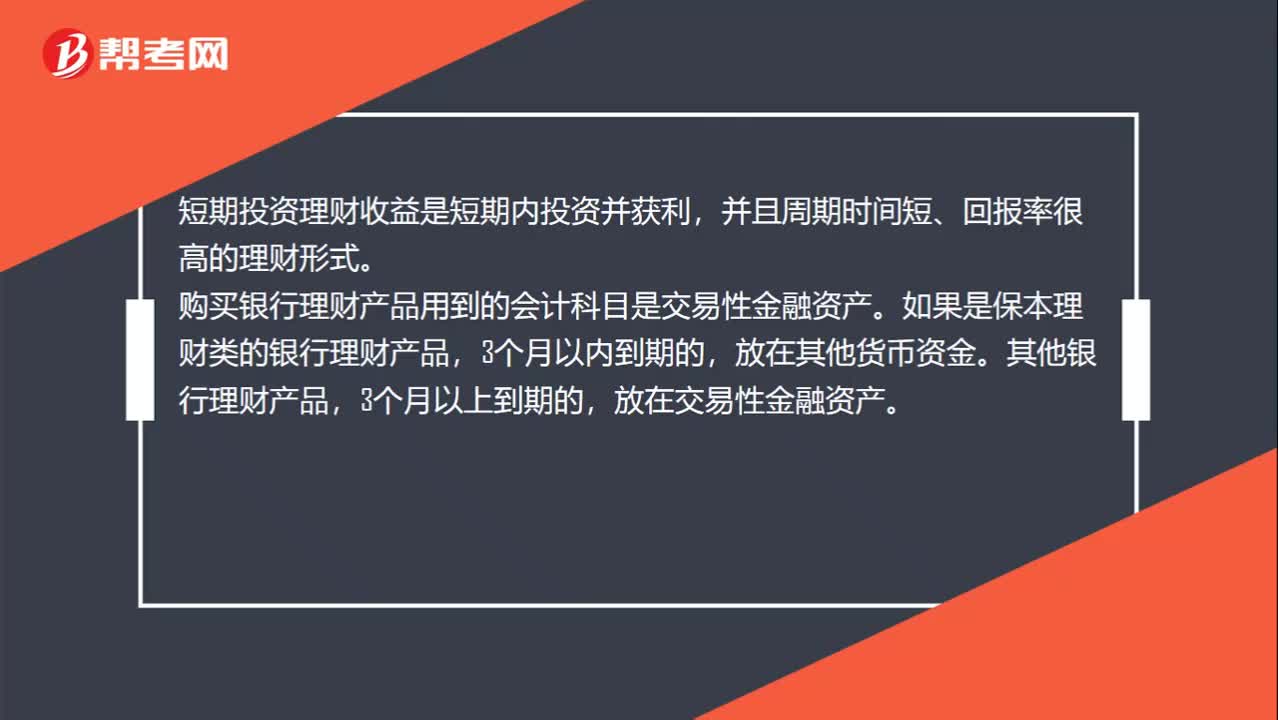

00:38短期投資理財收益是什么?:短期投資理財收益是什么?短期投資理財收益是短期內(nèi)投資并獲利,并且周期時間短、回報率很高的理財形式。購買銀行理財產(chǎn)品用到的會計科目是交易性金融資產(chǎn)。如果是保本理財類的銀行理財產(chǎn)品,3個月以內(nèi)到期的,放在其他貨幣資金。其他銀行理財產(chǎn)品,3個月以上到期的,放在交易性金融資產(chǎn)。

00:30

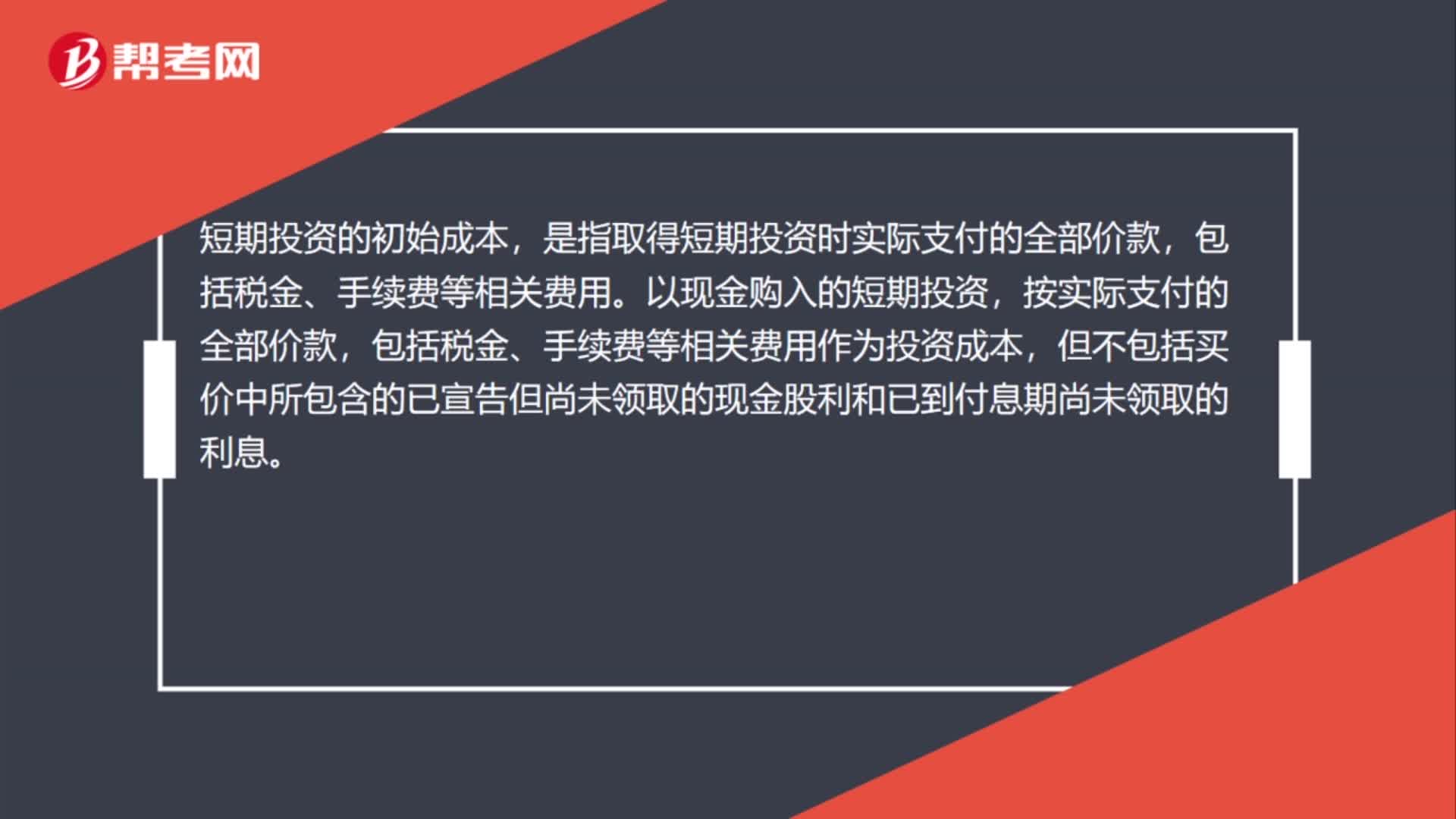

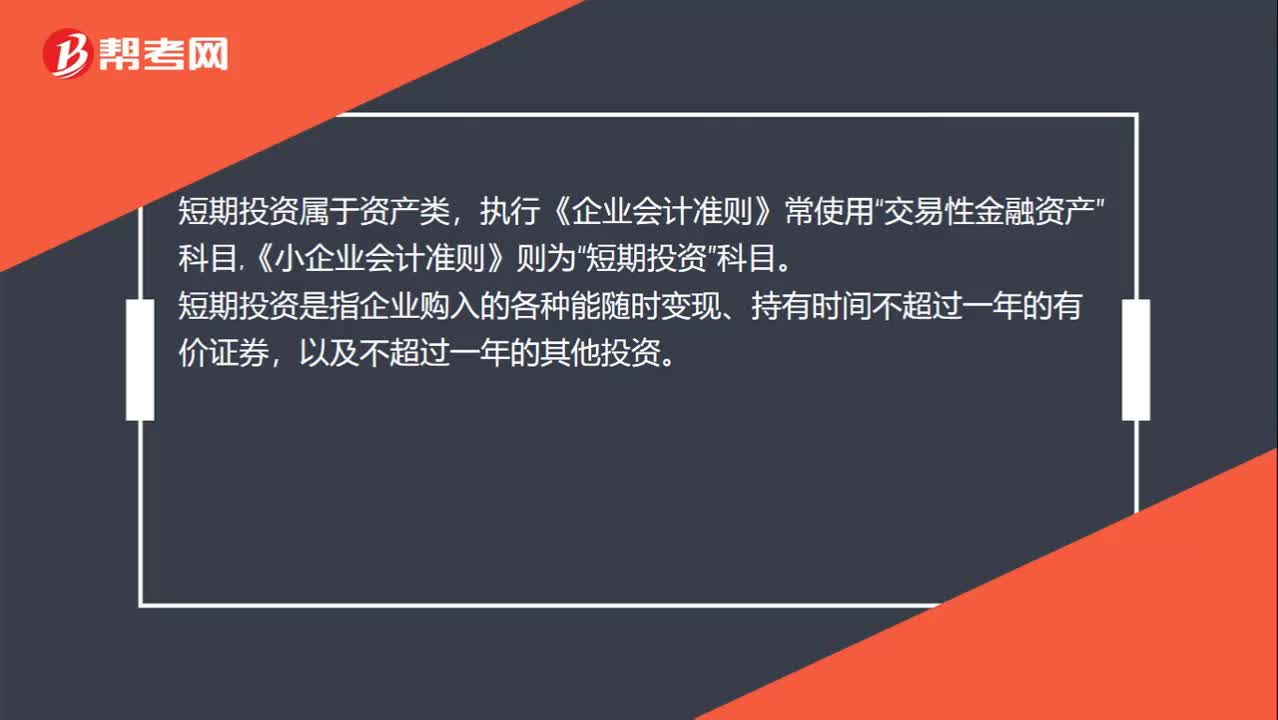

00:30短期投資科目是什么?:短期投資科目是什么?短期投資屬于資產(chǎn)類,執(zhí)行《企業(yè)會計準則》常使用“交易性金融資產(chǎn)”《小企業(yè)會計準則》則為“短期投資”科目。短期投資是指企業(yè)購入的各種能隨時變現(xiàn)、持有時間不超過一年的有價證券,以及不超過一年的其他投資。

00:31

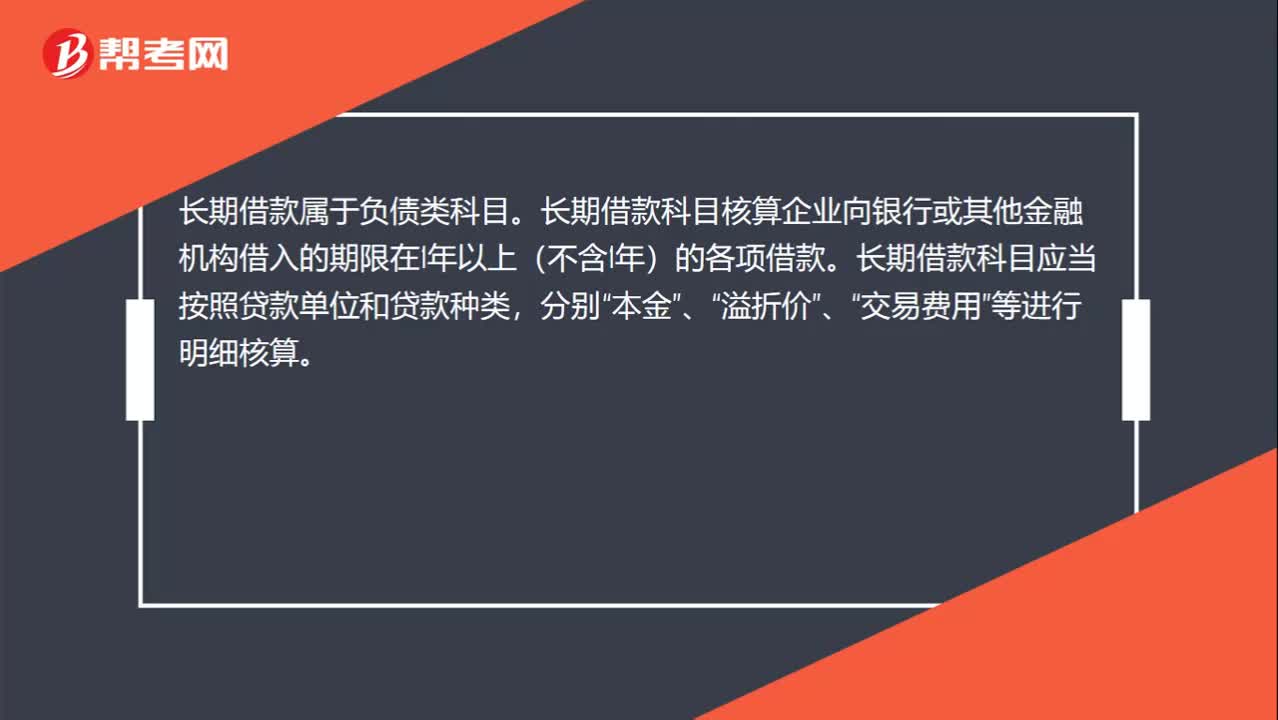

00:31長期借款屬于什么科目?:長期借款屬于什么科目?長期借款屬于負債類科目。長期借款科目核算企業(yè)向銀行或其他金融機構(gòu)借入的期限在1年以上(不含1年)的各項借款。長期借款科目應當按照貸款單位和貸款種類,本金”溢折價”、“交易費用”等進行明細核算。

00:41

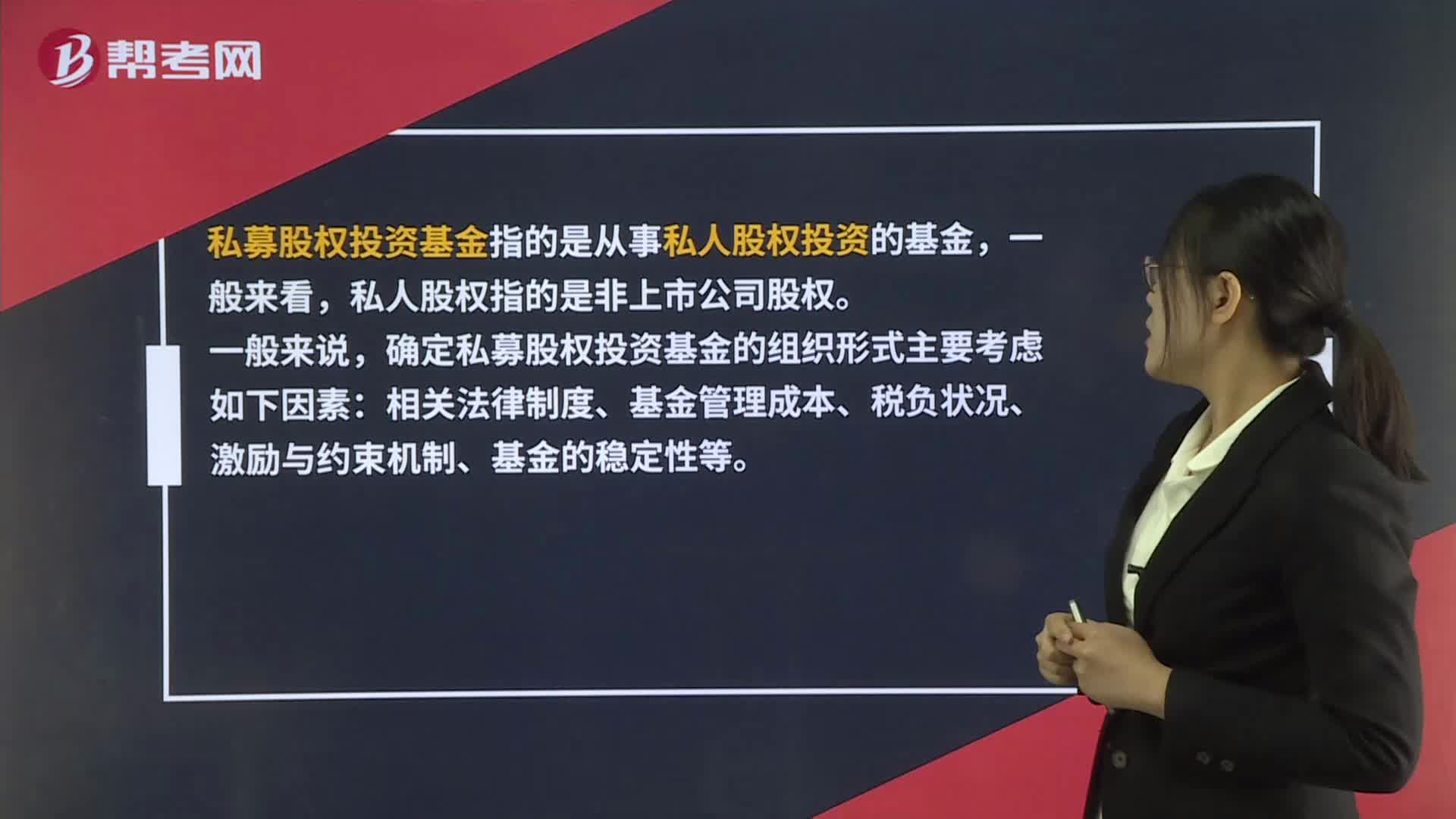

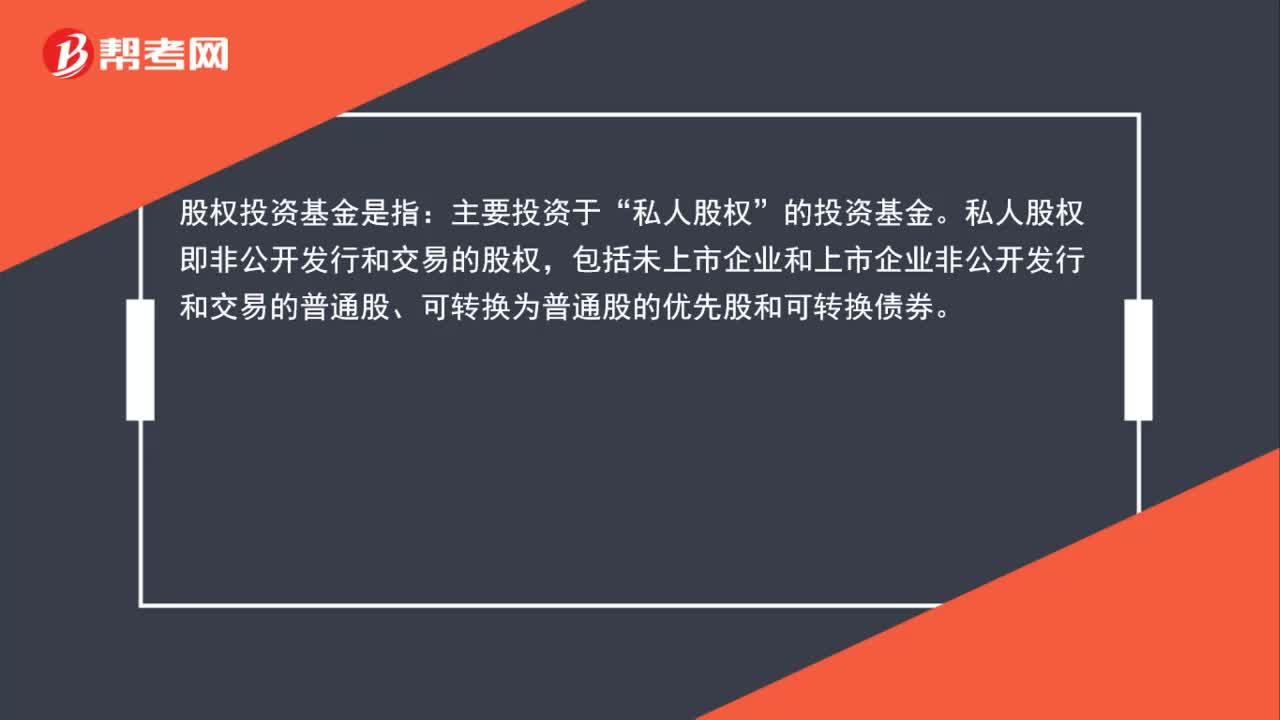

00:41股權(quán)投資基金概念是什么?:股權(quán)投資基金概念是什么?股權(quán)投資基金是指:主要投資于“私人股權(quán)”的投資基金。私人股權(quán)即非公開發(fā)行和交易的股權(quán),包括未上市企業(yè)和上市企業(yè)非公開發(fā)行和交易的普通股、可轉(zhuǎn)換為普通股的優(yōu)先股和可轉(zhuǎn)換債券。

00:28

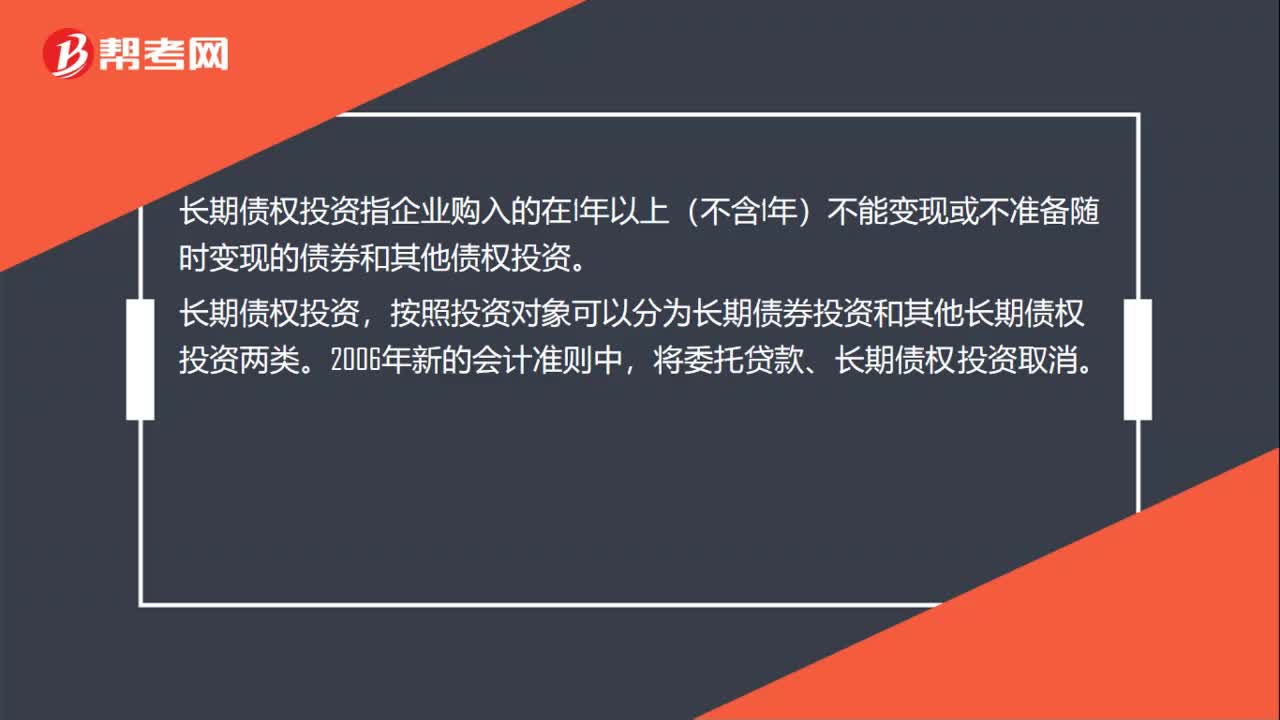

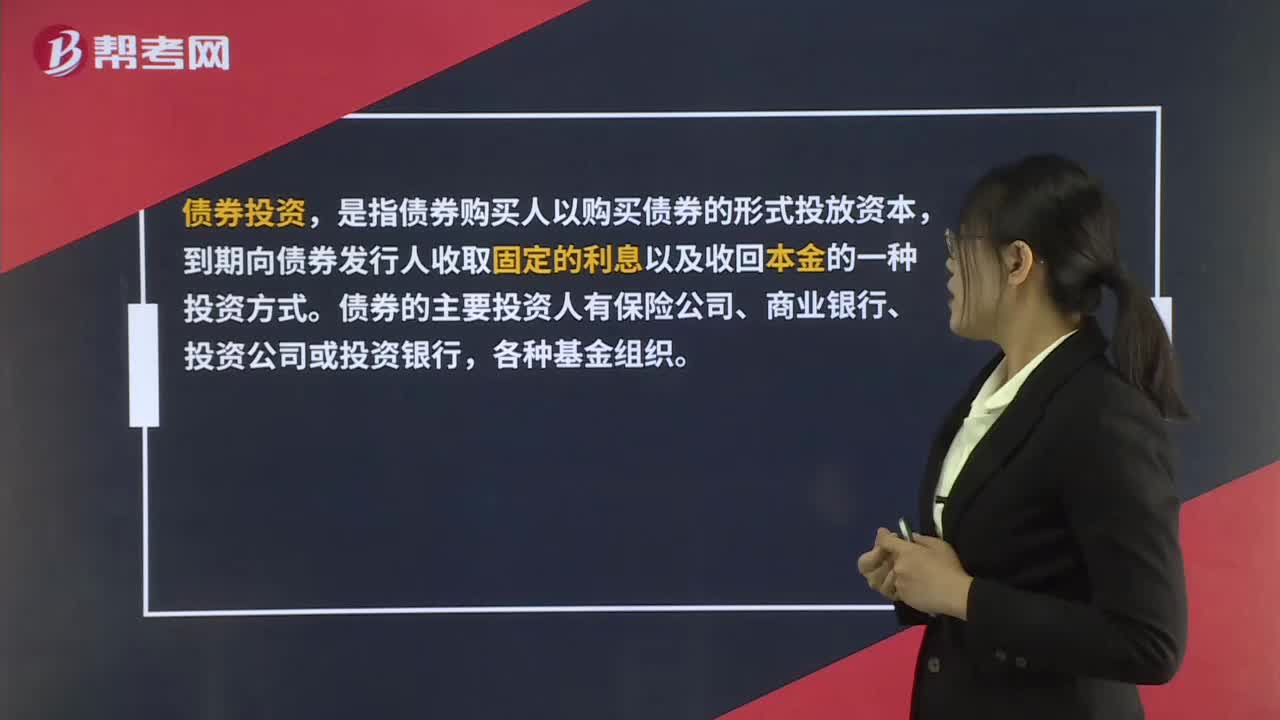

00:28債權(quán)投資屬于什么科目?:債權(quán)投資屬于什么科目?債權(quán)投資屬于資產(chǎn)類科目,債券投資,是指債券購買人(投資人,債權(quán)人)以購買債券的形式投放資本,到期向債券發(fā)行人(借款人、債務人)收取固定的利息以及收回本金的一種投資方式。

00:38

00:38保管期滿但未結(jié)清的債權(quán)債務會計憑證怎么辦?:保管期滿但未結(jié)清的債權(quán)債務會計憑證怎么辦?根據(jù)《會計檔案管理辦法》第十一條:保管期滿但未結(jié)清的債權(quán)債務會計憑證和涉及其他未了事項的會計憑證,不得銷毀,應當單獨抽出立卷,保管到未了事項完結(jié)時為止。單獨抽出立卷的會計檔案,應當在會計檔案銷毀清冊和會計檔案保管清冊中列明。這里的“會計憑證”包括了記賬憑證和所附的原始憑證。

00:35

00:35長期借款是什么?:長期借款是什么?長期借款是指企業(yè)向銀行或其他金融機構(gòu)借入的期限在1年以上(不含1年)的各項借款。企業(yè)借入長期借款一般有兩種方式:1. 將借款存入銀行,由銀行監(jiān)督隨時提取;2. 由銀行核定一個借款限額,在限額內(nèi)隨用隨借。

00:31

00:31持有至到期投資是什么?:持有至到期投資是什么?持有至到期投資指的是到期日固定、回收金額固定或可確定,且企業(yè)有明確意圖和能力持有至到期的非衍生金融資產(chǎn)。企業(yè)在持有持有至到期投資的會計期間,應當按照攤余成本對持有至到期投資進行計量。

01:36

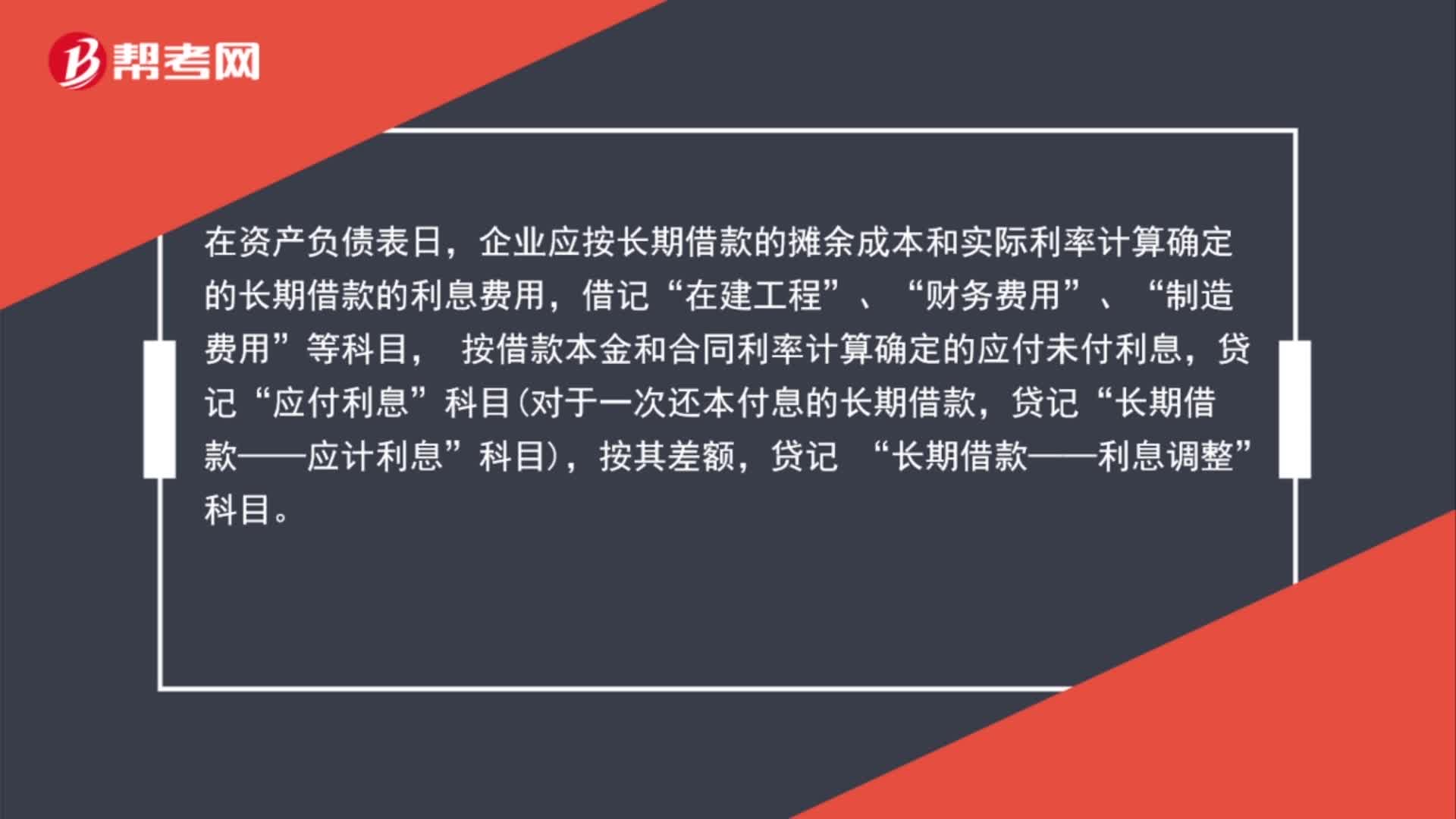

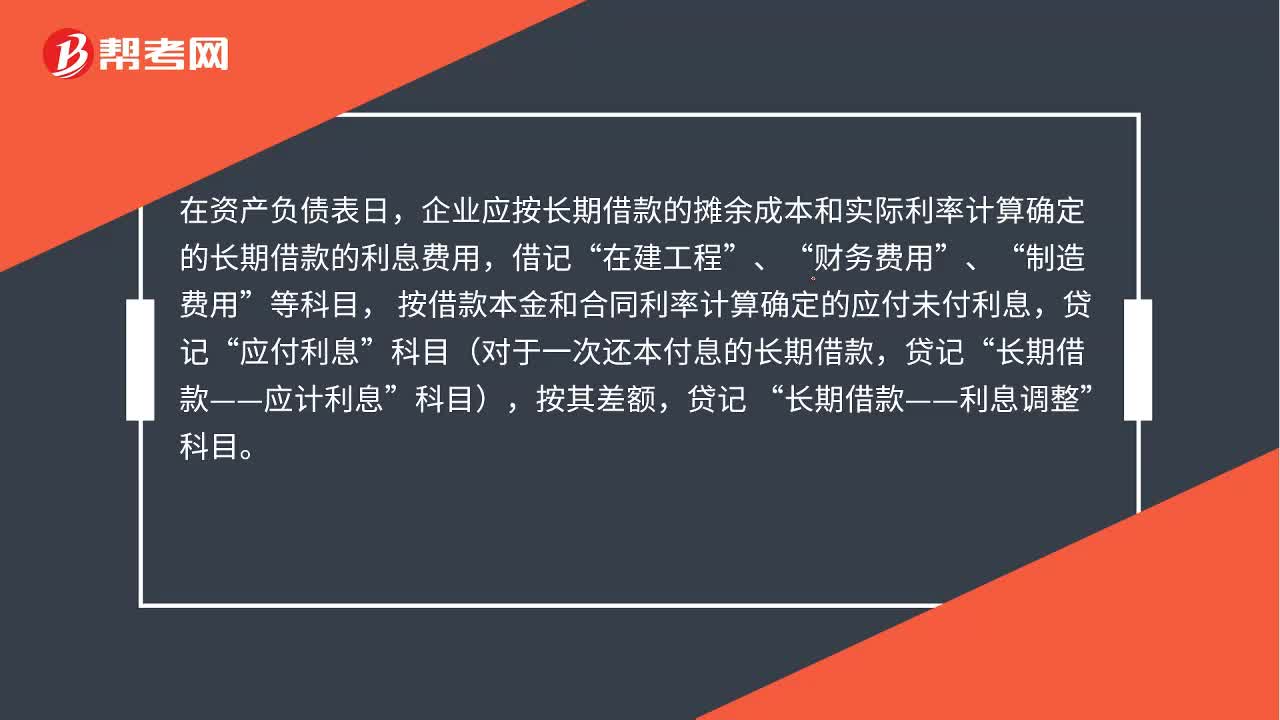

01:36長期借款的會計處理是什么?:長期借款的會計處理是什么?企業(yè)借入各種長期借款,按實際收到的款項,銀行存款”在資產(chǎn)負債表日,企業(yè)應按長期借款的攤余成本和實際利率計算確定的長期借款的利息費用,在建工程”財務費用”制造費用”按借款本金和合同利率計算確定的應付未付利息,應付利息”科目對于一次還本付息的長期借款,長期借款——應計利息”企業(yè)歸還長期借款,按歸還的長期借款本金,長期借款——本金”按轉(zhuǎn)銷的利息調(diào)整金額,貸記“

00:46

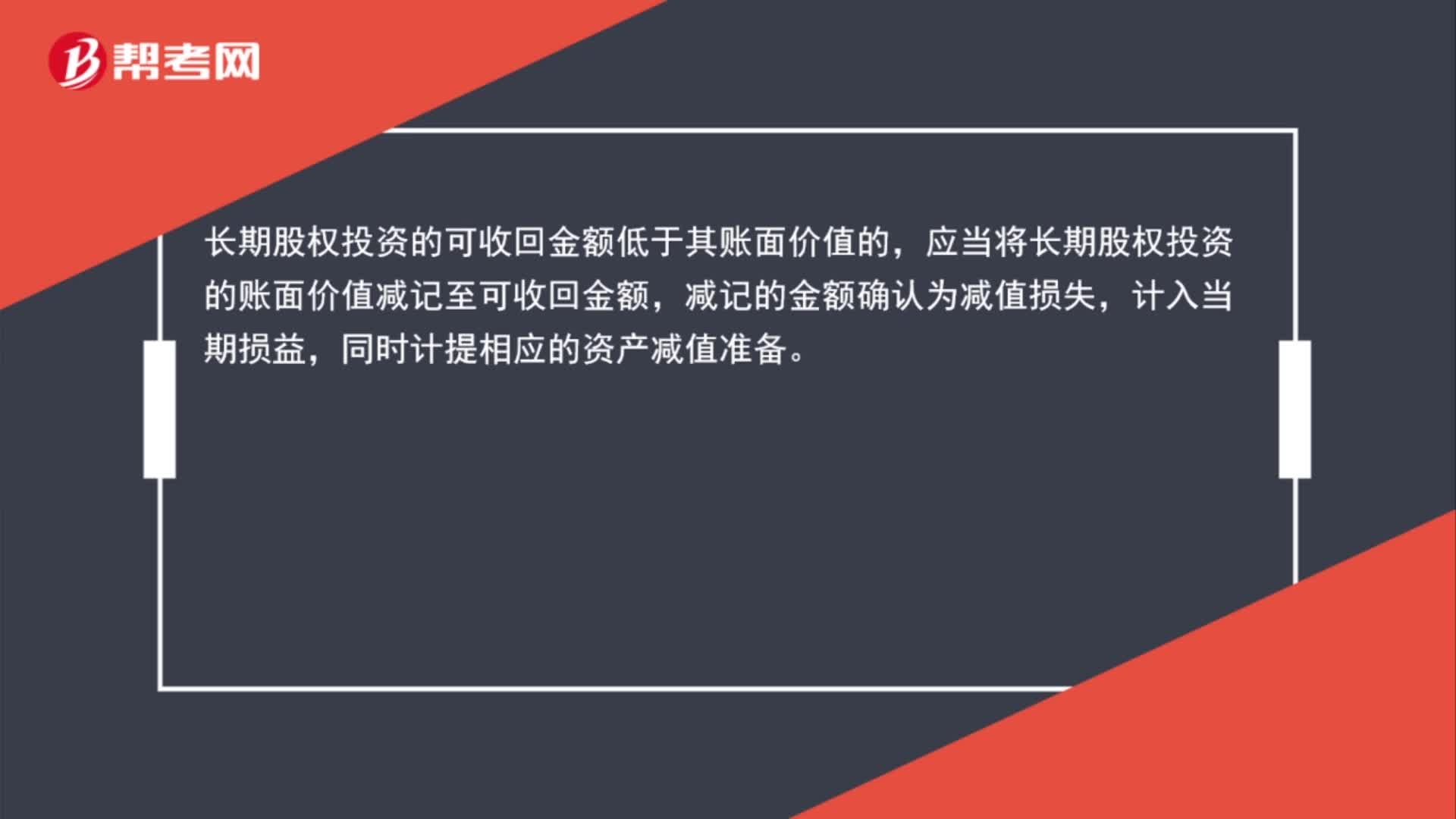

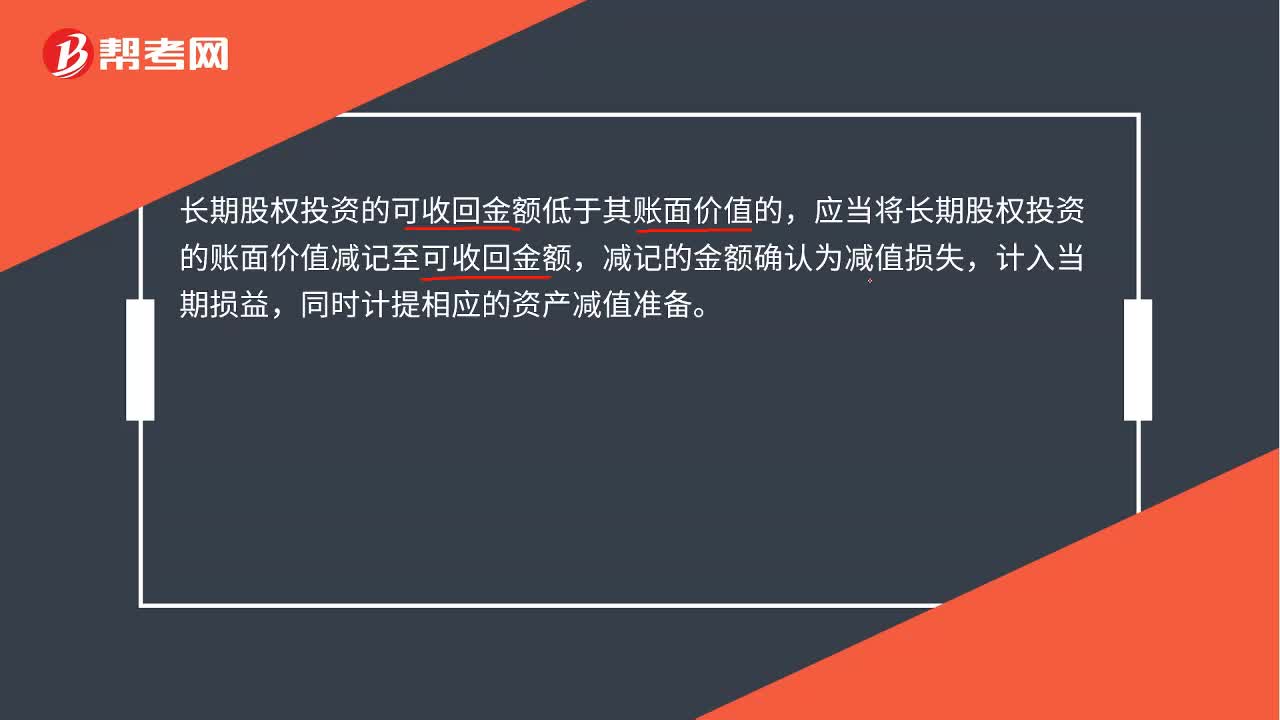

00:46長期股權(quán)投資減值準備會計分錄是什么?:長期股權(quán)投資減值準備會計分錄是什么?長期股權(quán)投資的可收回金額低于其賬面價值的,應當將長期股權(quán)投資的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當期損益,同時計提相應的資產(chǎn)減值準備。會計分錄:借:資產(chǎn)減值損失:貸,長期股權(quán)投資減值準備。長期股權(quán)投資減值損失一經(jīng)確認在以后會計期間不得轉(zhuǎn)回

05:41

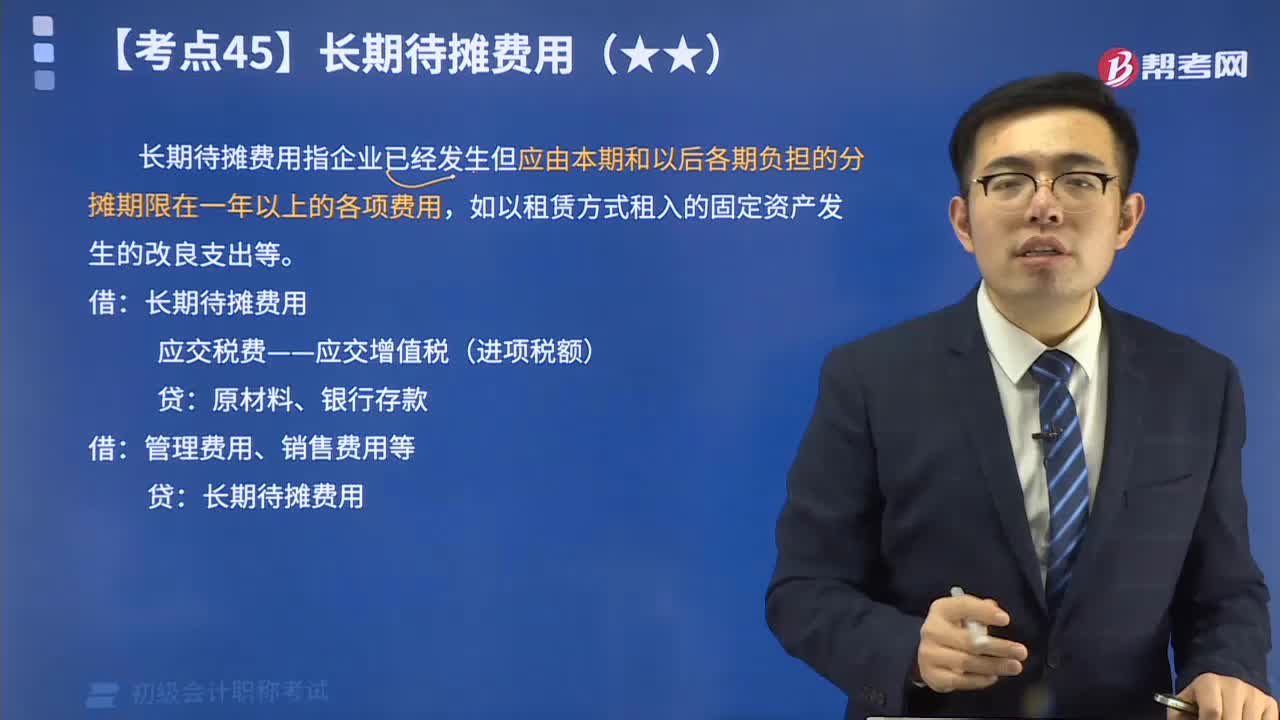

05:41什么是長期待攤費用?:長期待攤費用指企業(yè)已經(jīng)發(fā)生但應由本期和以后各期負擔的分攤期限在一年以上的各項費用,如以租賃方式租入的固定資產(chǎn)發(fā)生的改良支出等。管理費用、銷售費用等。甲公司對以租賃方式新租入的辦公樓進行裝修,按租賃期10年進行攤銷:③2x19年12月攤銷裝修支出時。應分攤的裝修支出=(800 000+400 000)1012=10“長期待攤費用科目的余額=4000+3000-2000=5000(元)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日