初級會計職稱考試相關(guān)視頻

資產(chǎn)為什么等于負(fù)債加所有者權(quán)益?

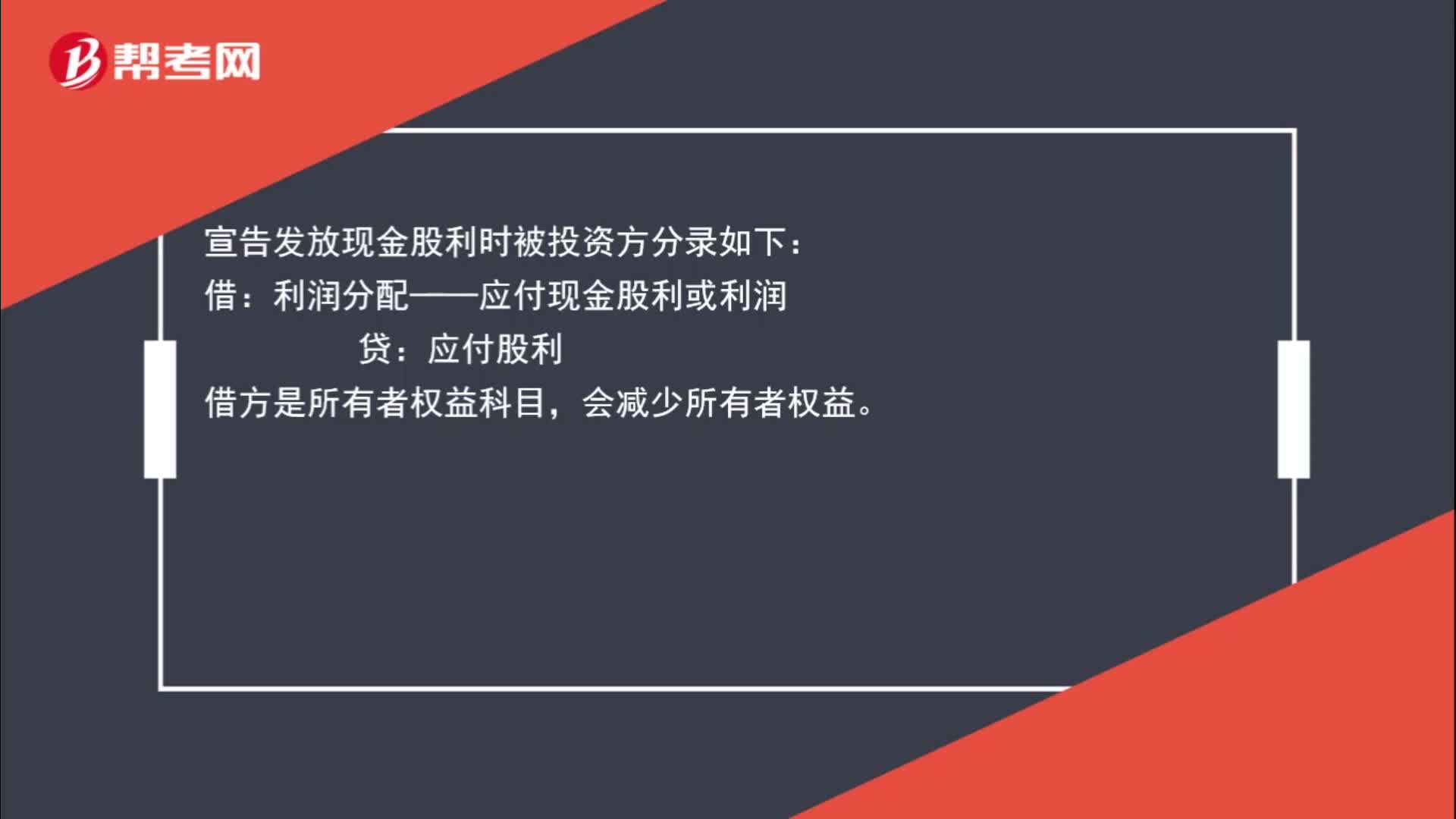

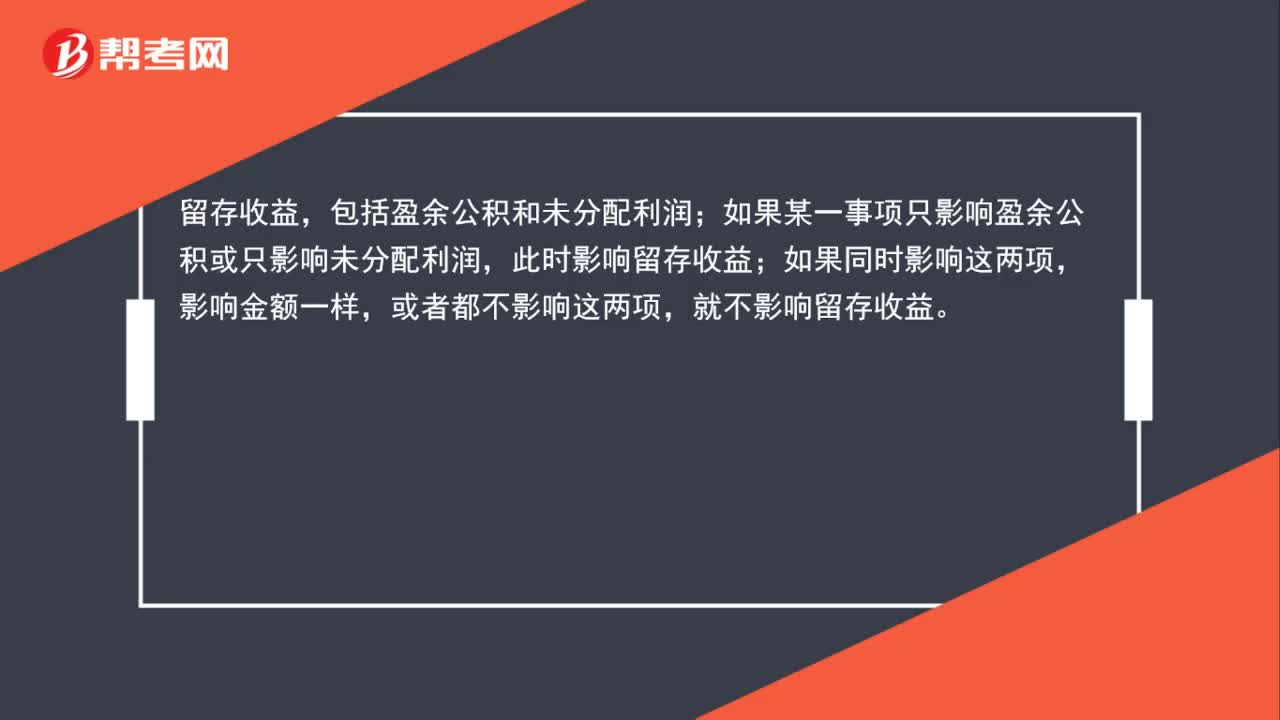

怎樣理解所有者權(quán)益各分錄對留存收益和所有者權(quán)益總額增減變動的影響?

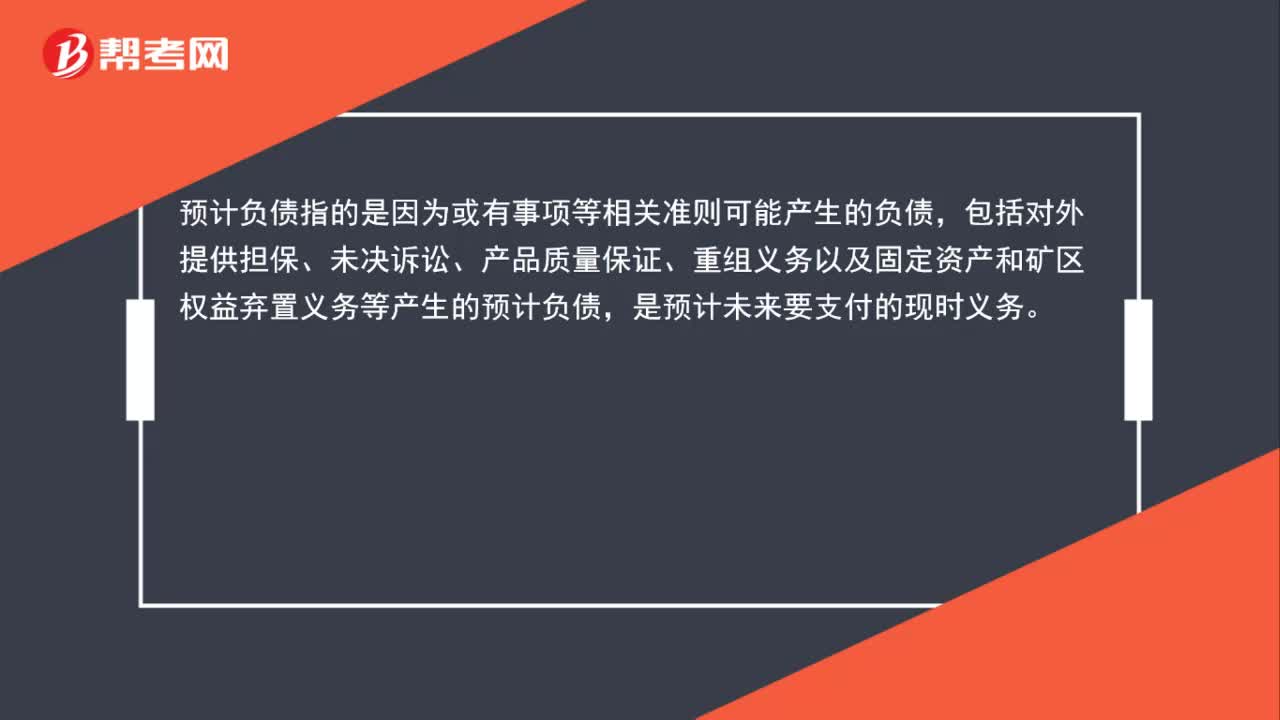

預(yù)計負(fù)債的概念以及其為什么屬于非流動負(fù)債?

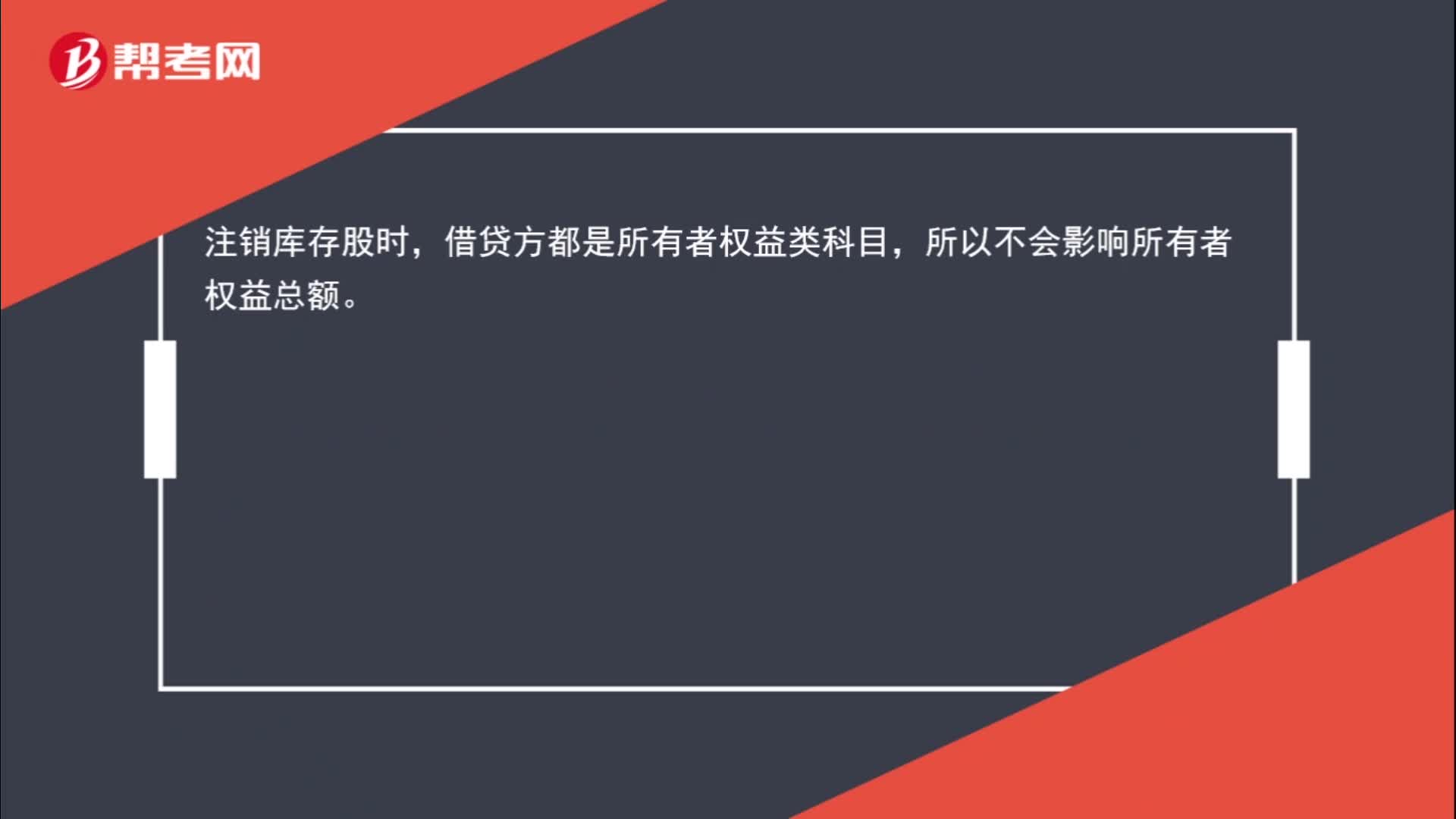

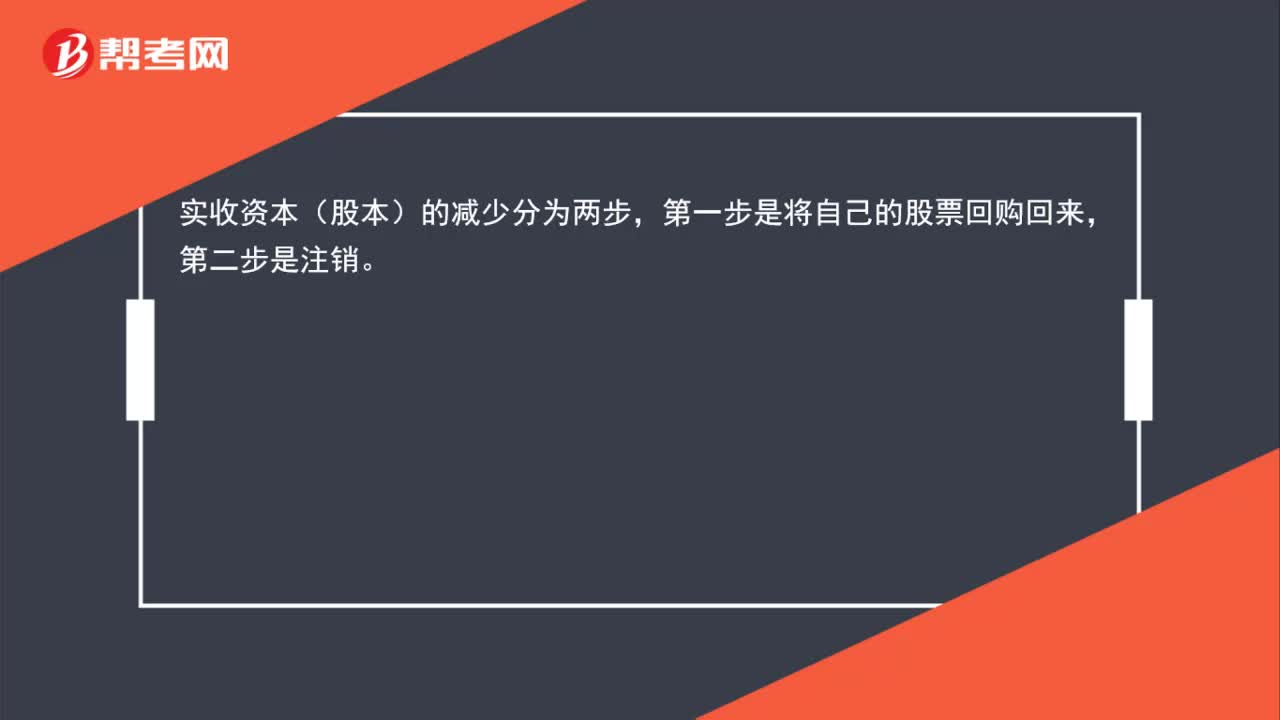

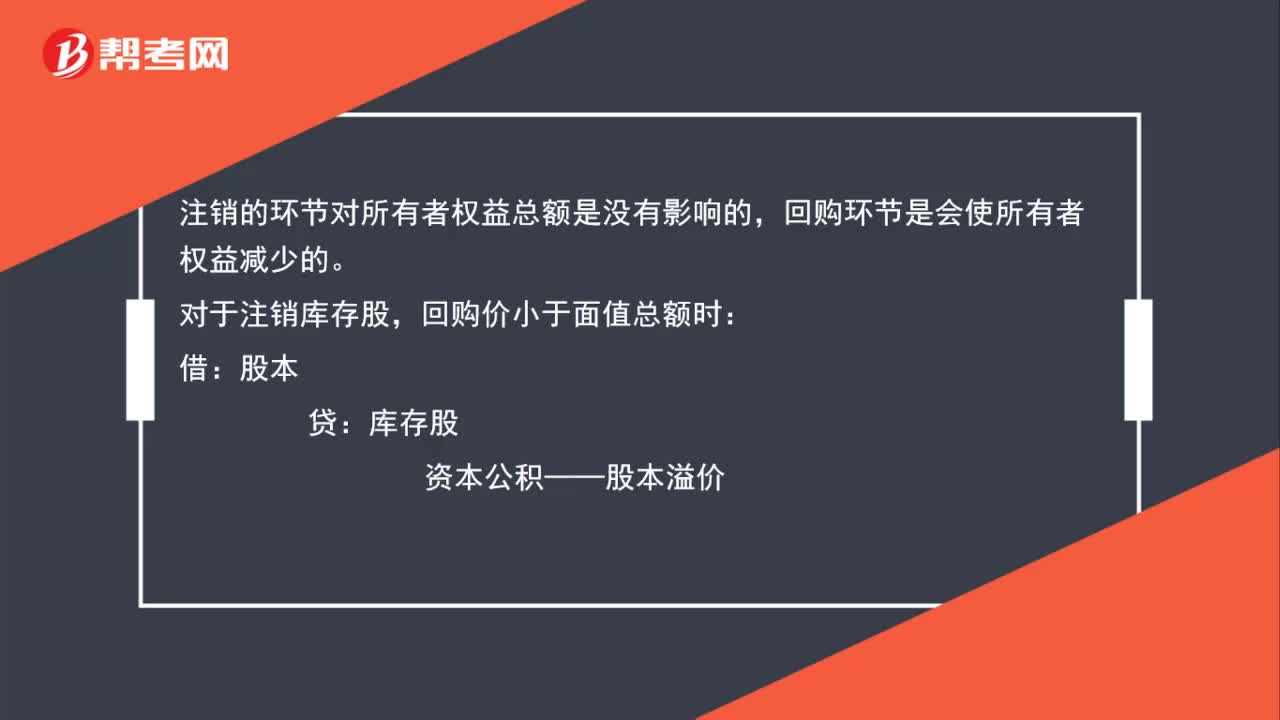

為什么注銷庫存股時對所有者權(quán)益總額沒有影響?

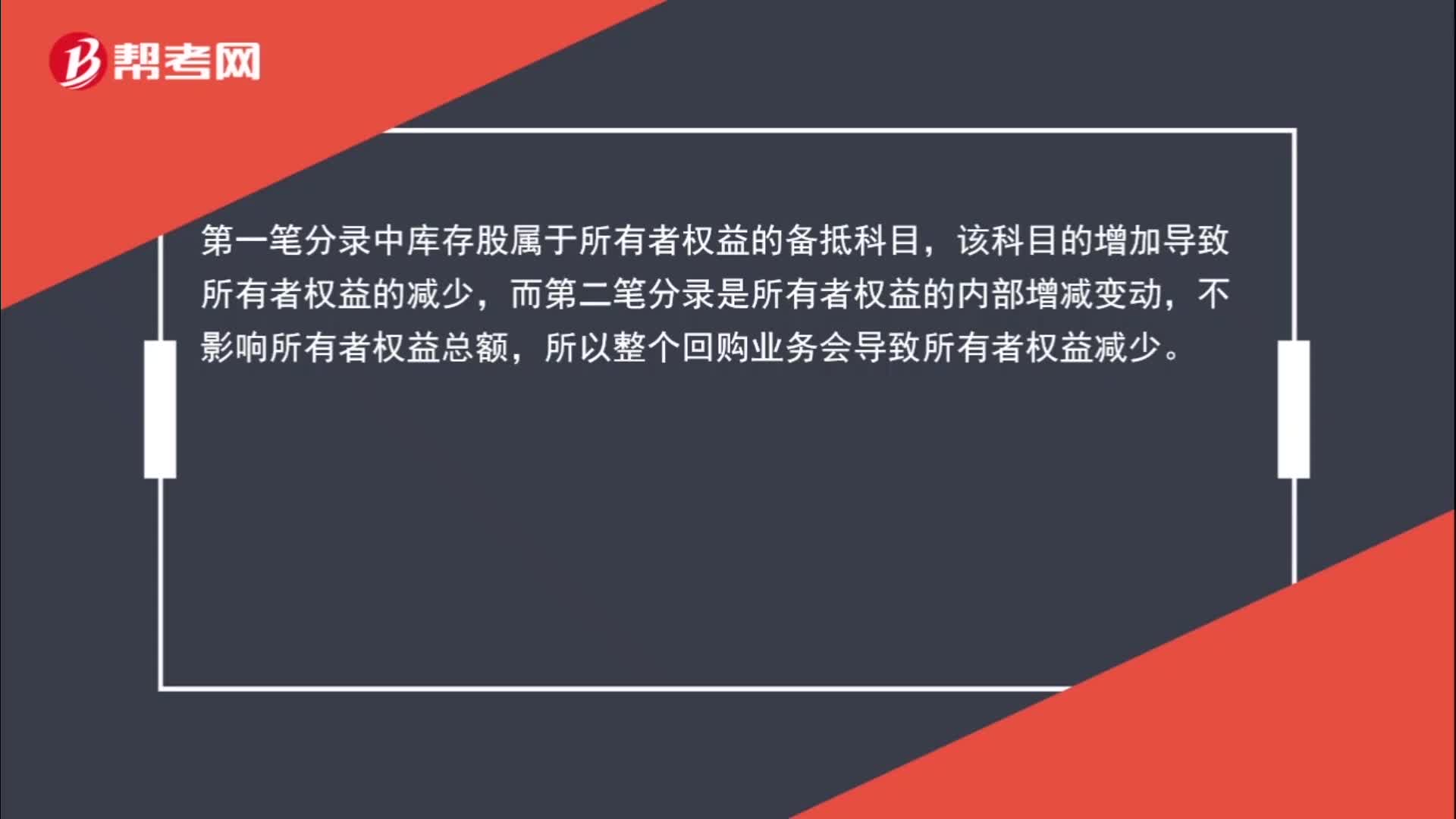

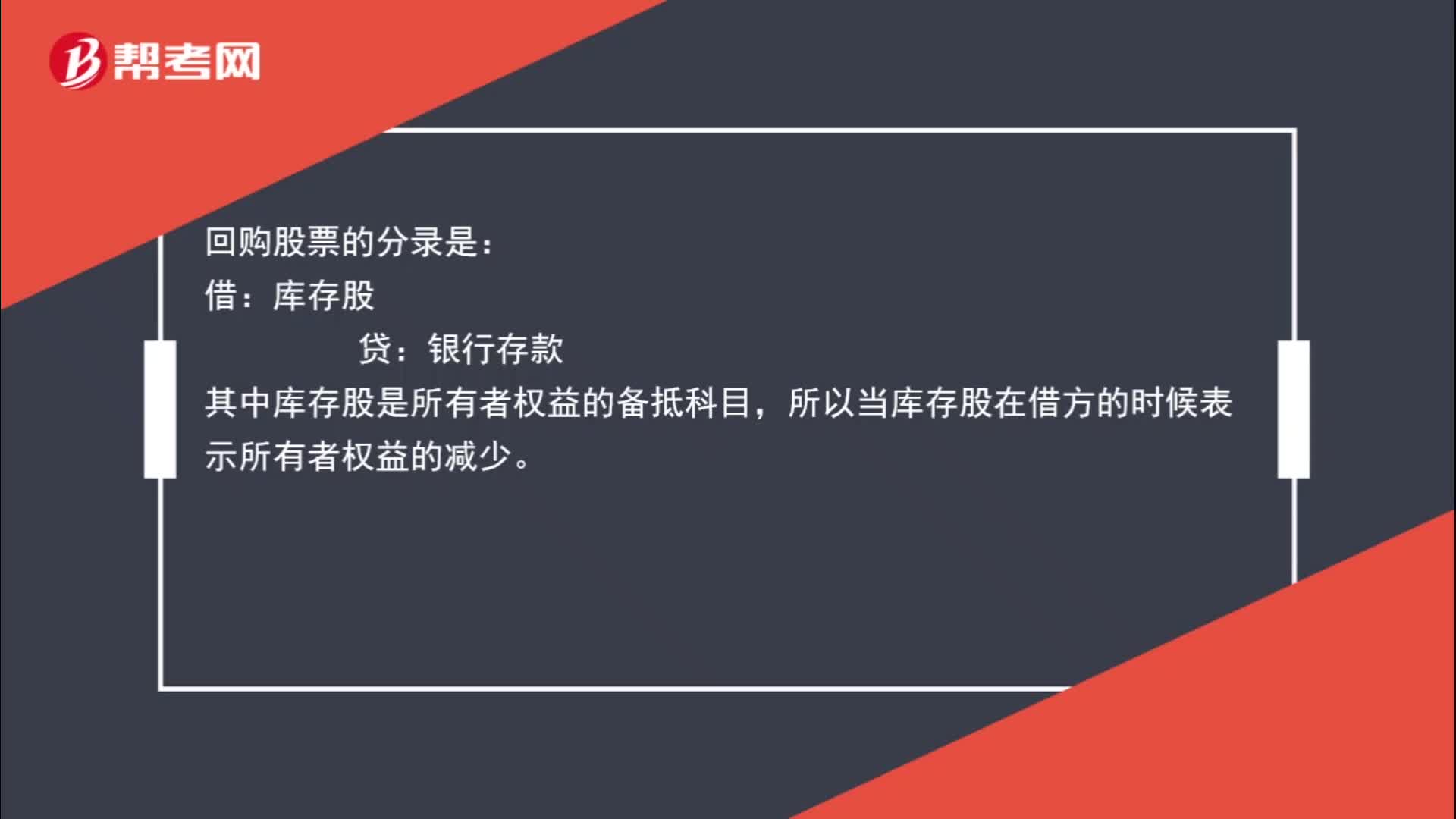

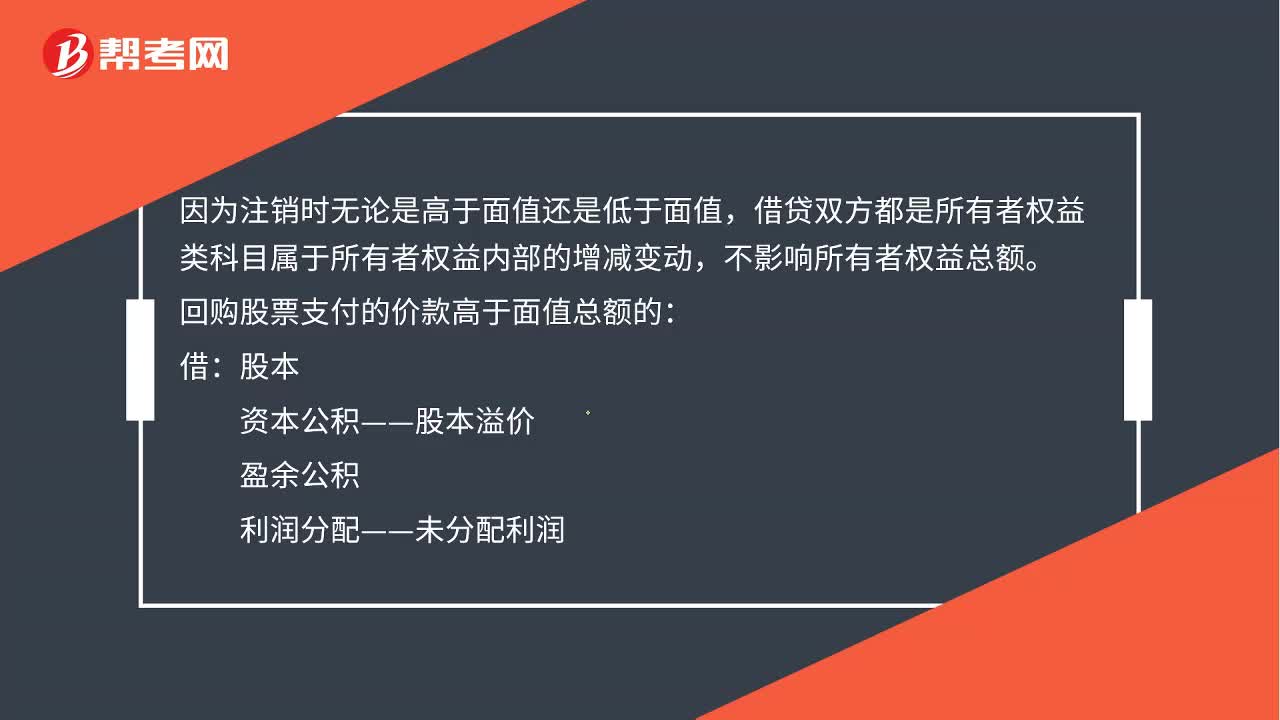

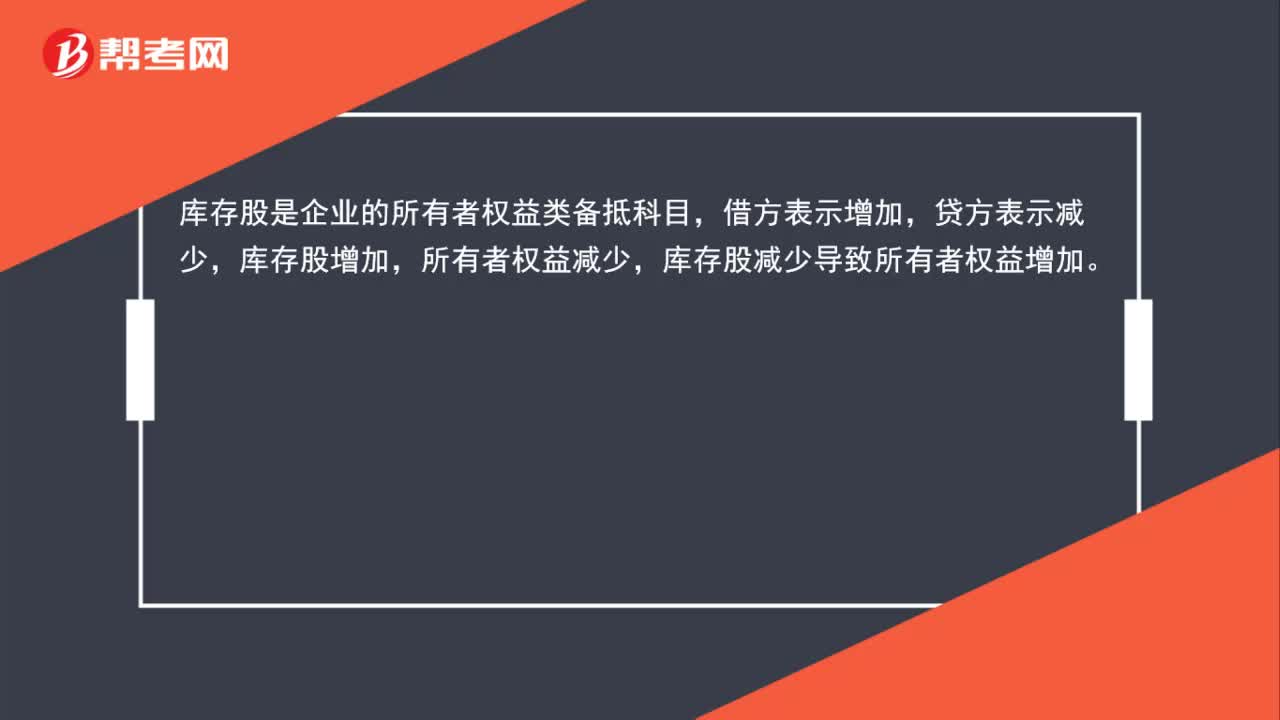

為什么回購庫存股會引起所有者權(quán)益減少而注銷庫存股不會引起所有者權(quán)益變化?

注銷庫存股時,為什么不影響所有者權(quán)益總額?

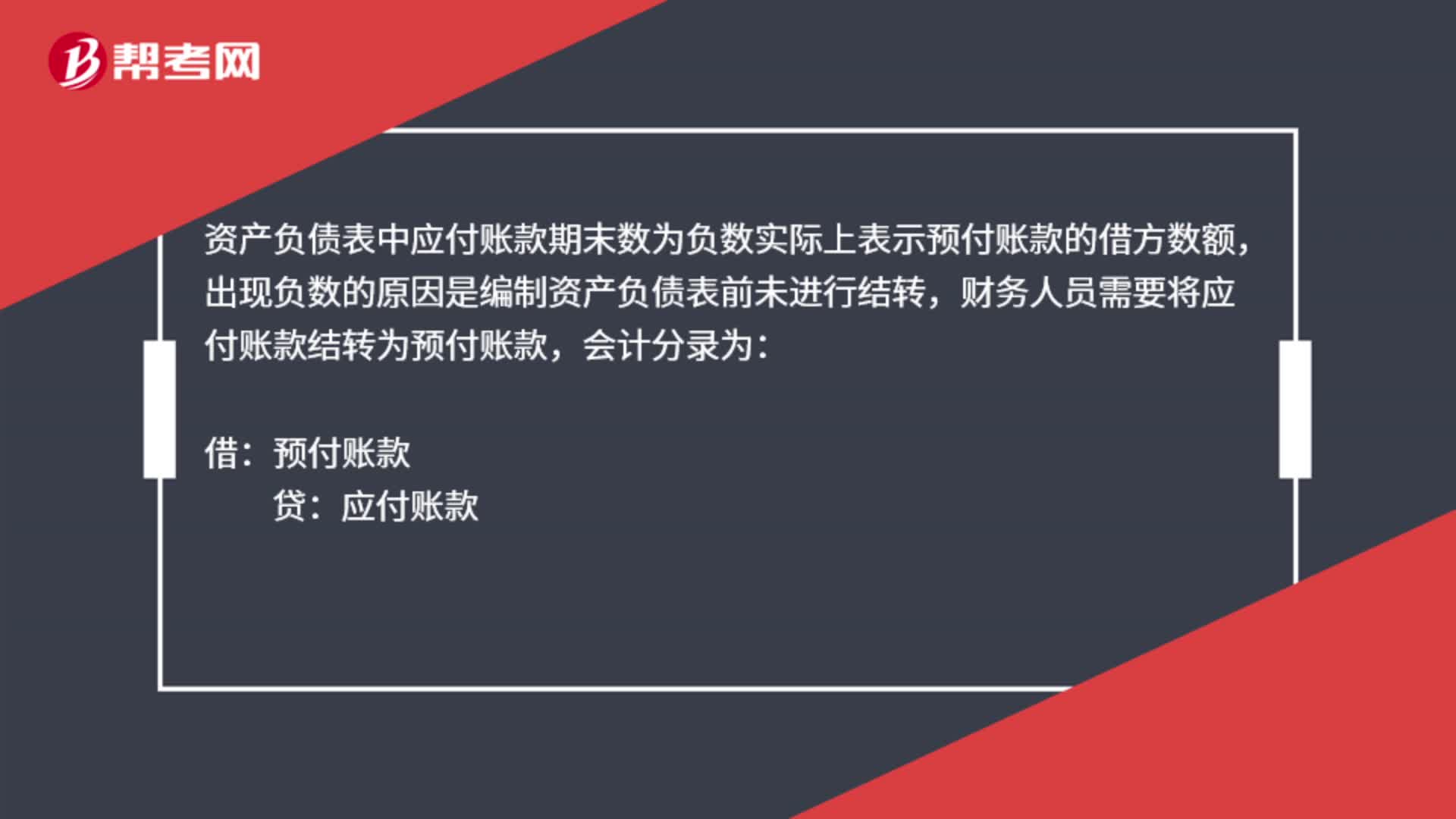

資產(chǎn)負(fù)債表應(yīng)付賬款為負(fù)數(shù)怎么辦?

所有者權(quán)益變動表公式是什么?

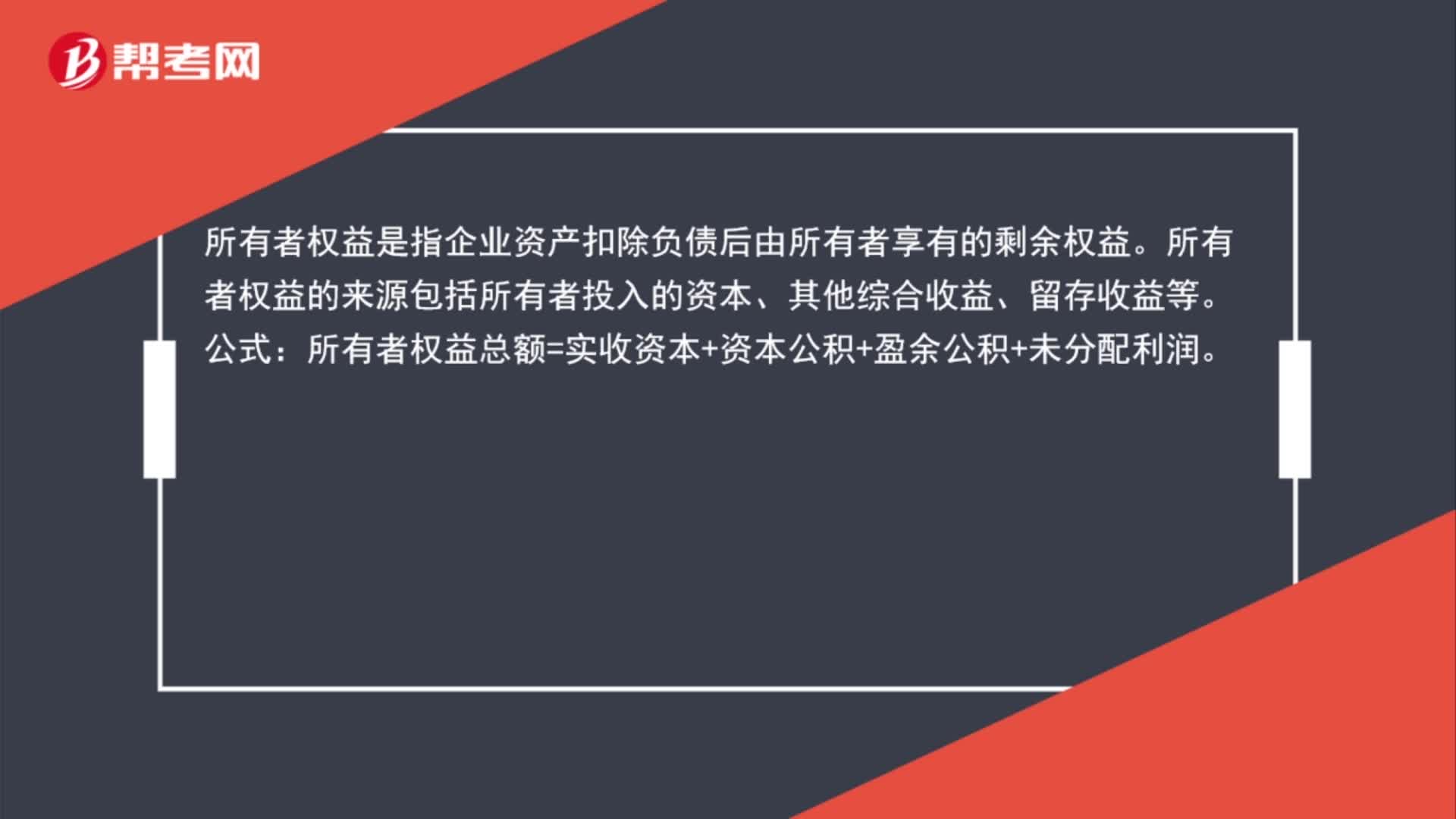

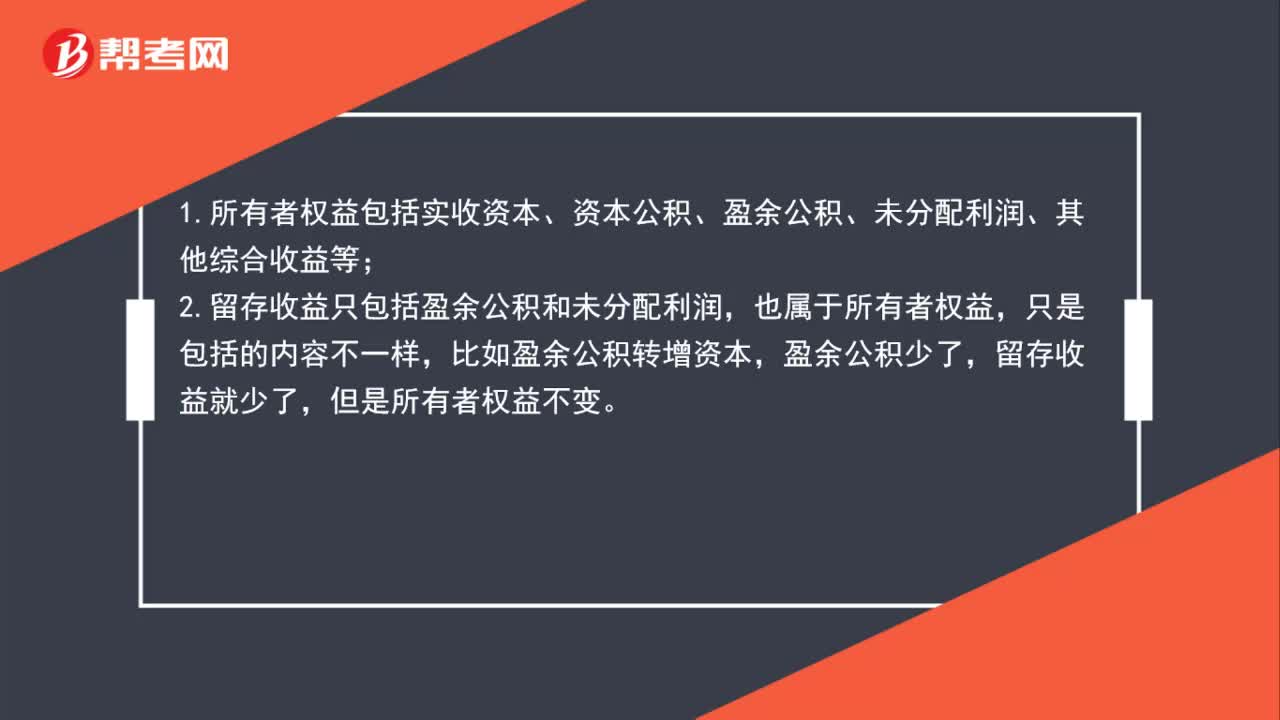

所有者權(quán)益和留存收益有什么關(guān)系?

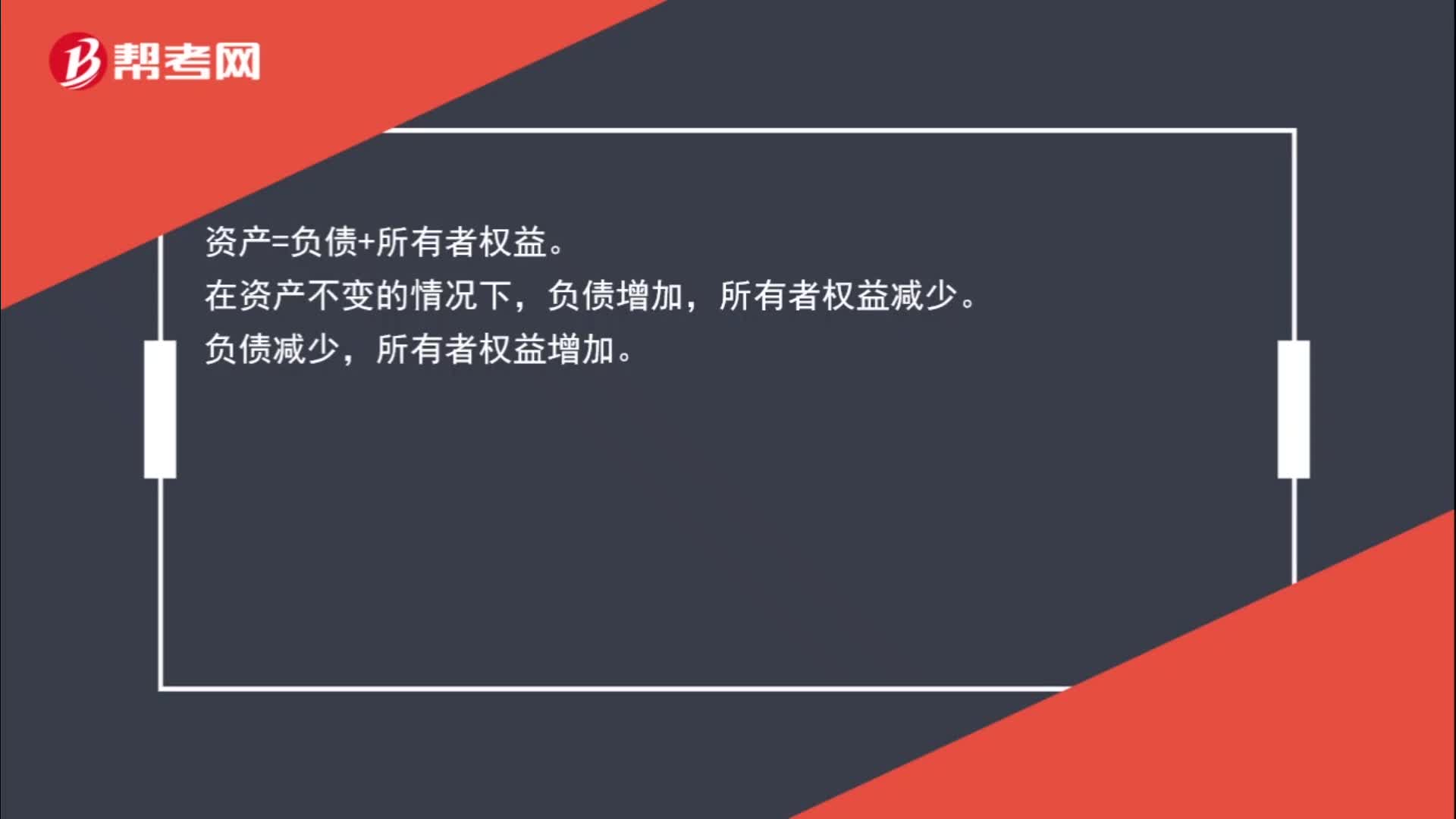

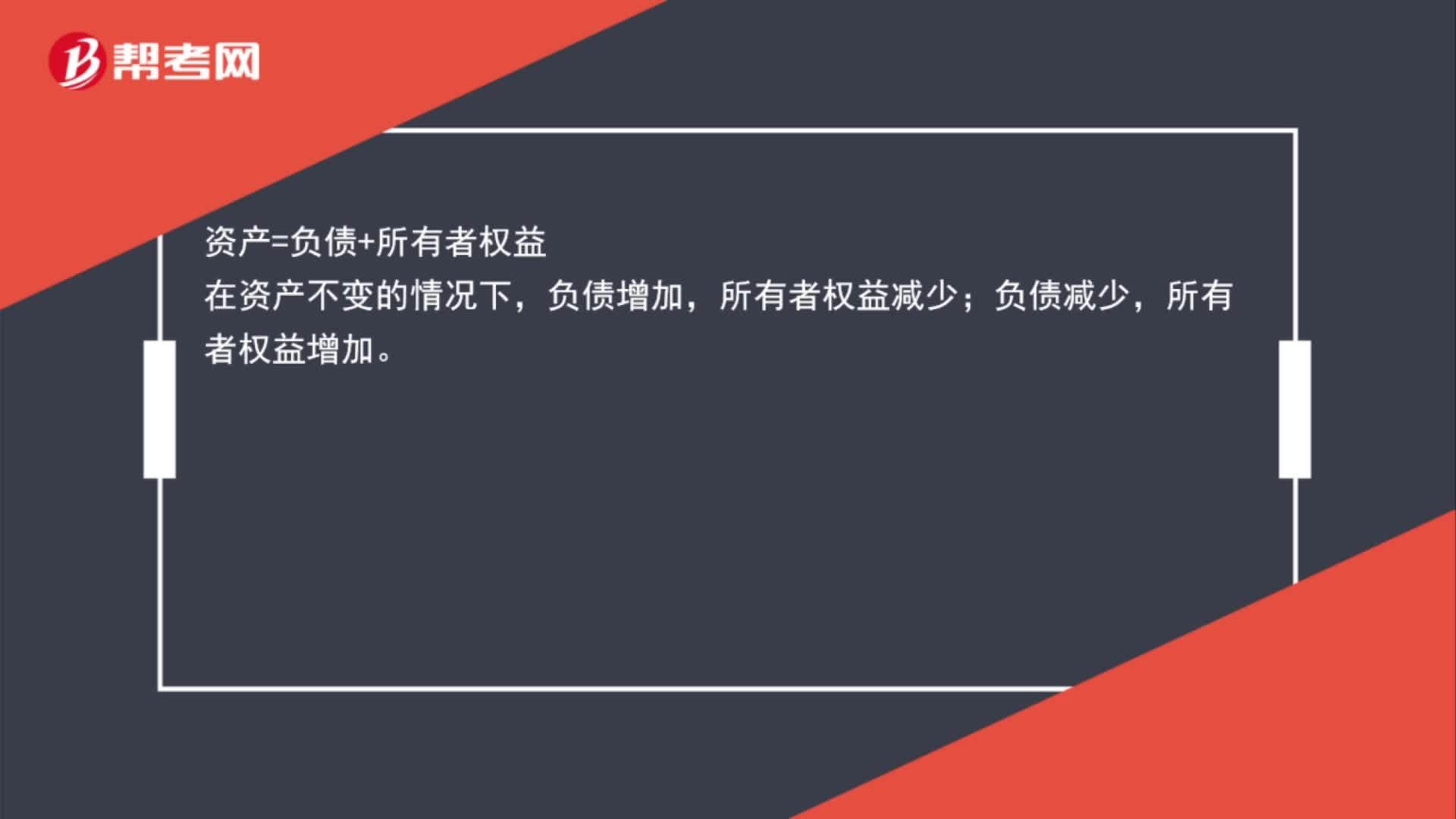

為什么負(fù)債減少所有者權(quán)益增加、負(fù)債增加所有者權(quán)益減少?

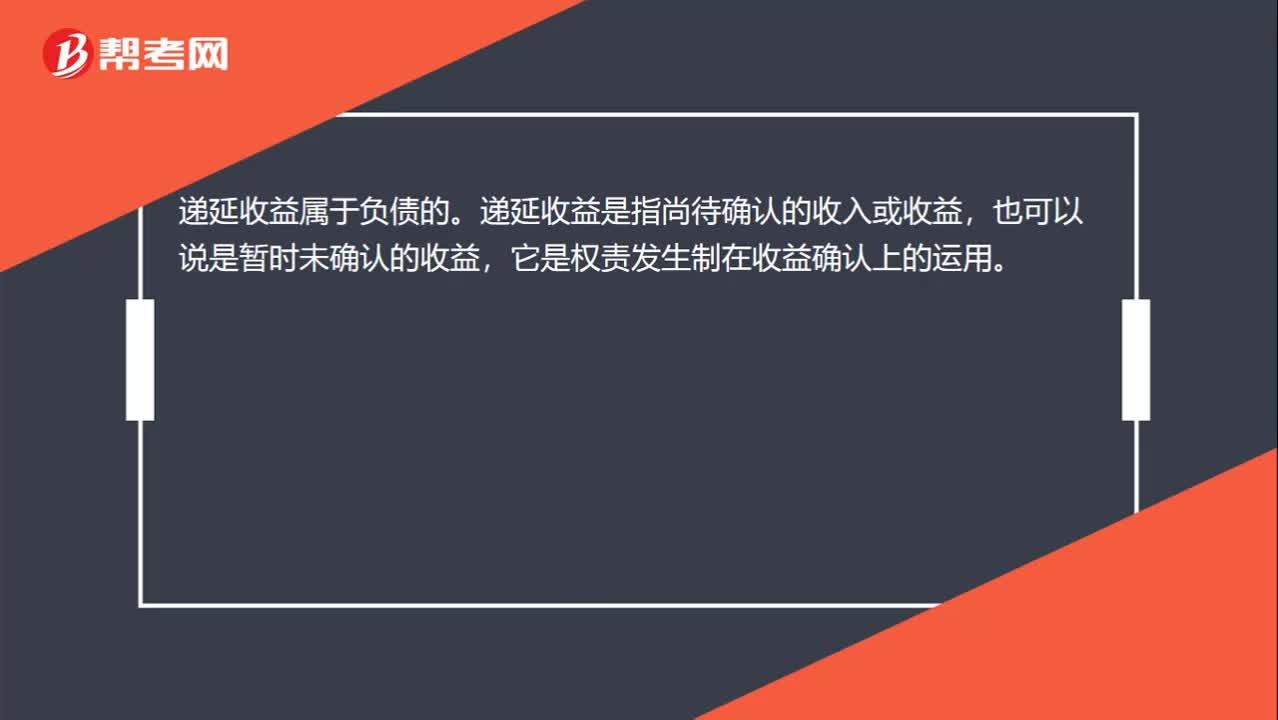

為什么說遞延收益屬于負(fù)債?

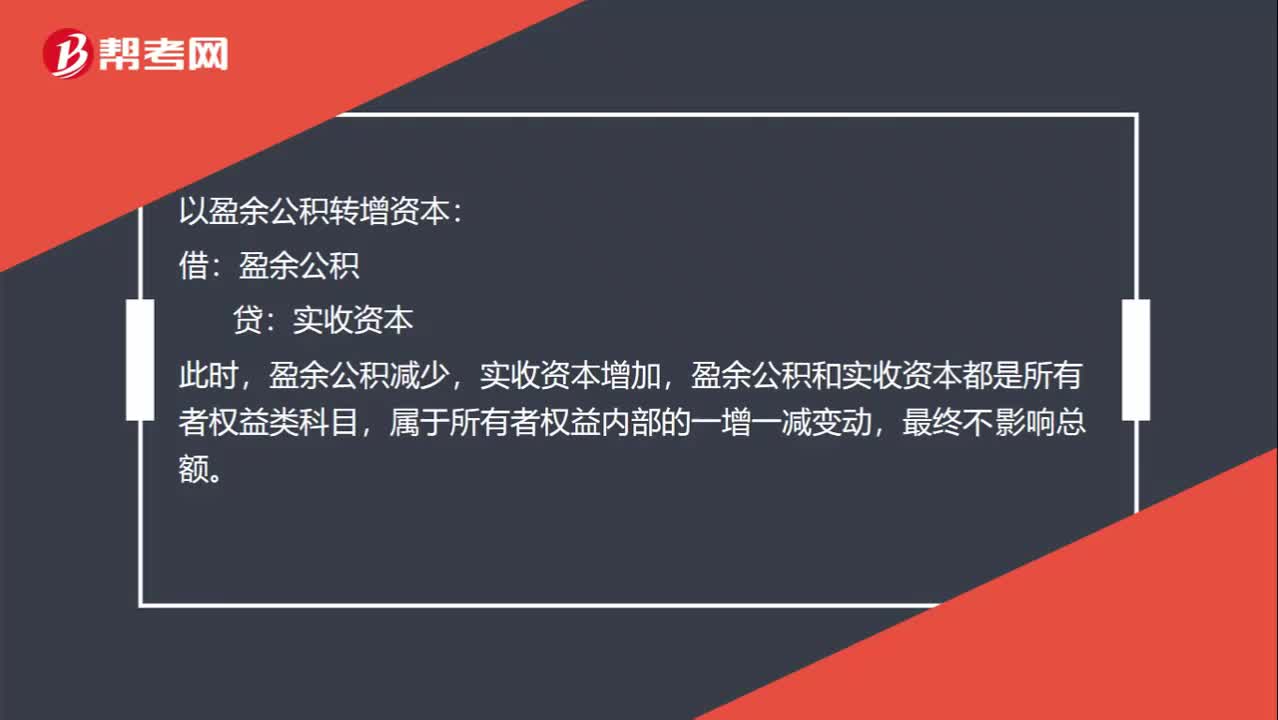

以盈余公積轉(zhuǎn)增資本,盈余公積減少,為什么不影響所有者權(quán)益呢?