下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:36

00:36資產(chǎn)為什么等于負債加所有者權(quán)益?:資產(chǎn)為什么等于負債加所有者權(quán)益?資產(chǎn)等于負債加所有者權(quán)益的原因,是因為公司的資產(chǎn)分為投資者的身份向企業(yè)投入資產(chǎn)而形成的權(quán)益和債權(quán)人的身份向企業(yè)提供資產(chǎn)而形成的權(quán)益,其中負債是債權(quán)人的身份向企業(yè)提供資產(chǎn)而形成的權(quán)益,所有者權(quán)益是投資者的身份向企業(yè)投入資產(chǎn)而形成的權(quán)益,所以資產(chǎn)=所有者權(quán)益+負債。

01:37

01:37怎樣理解所有者權(quán)益各分錄對留存收益和所有者權(quán)益總額增減變動的影響?:怎樣理解所有者權(quán)益各分錄對留存收益和所有者權(quán)益總額增減變動的影響?留存收益,包括盈余公積和未分配利潤。如果某一事項只影響盈余公積或只影響未分配利潤,影響金額一樣,或者都不影響這兩項,就不影響留存收益。所有者權(quán)益包括資本公積、實收資本(股本)、盈余公積、其他綜合收益、利潤分配等。如果影響所有者權(quán)益項目的中的某一項,如果同時影響多項,金額相等,不影響所有者權(quán)益總額。

00:46

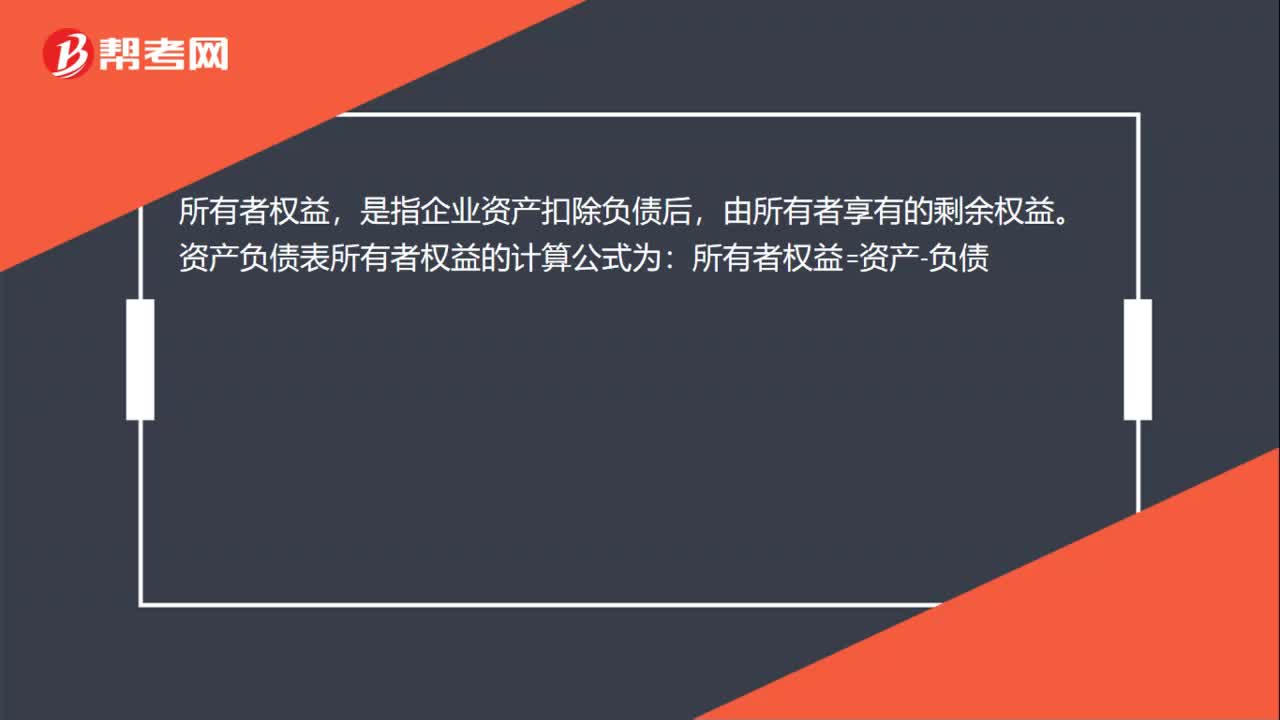

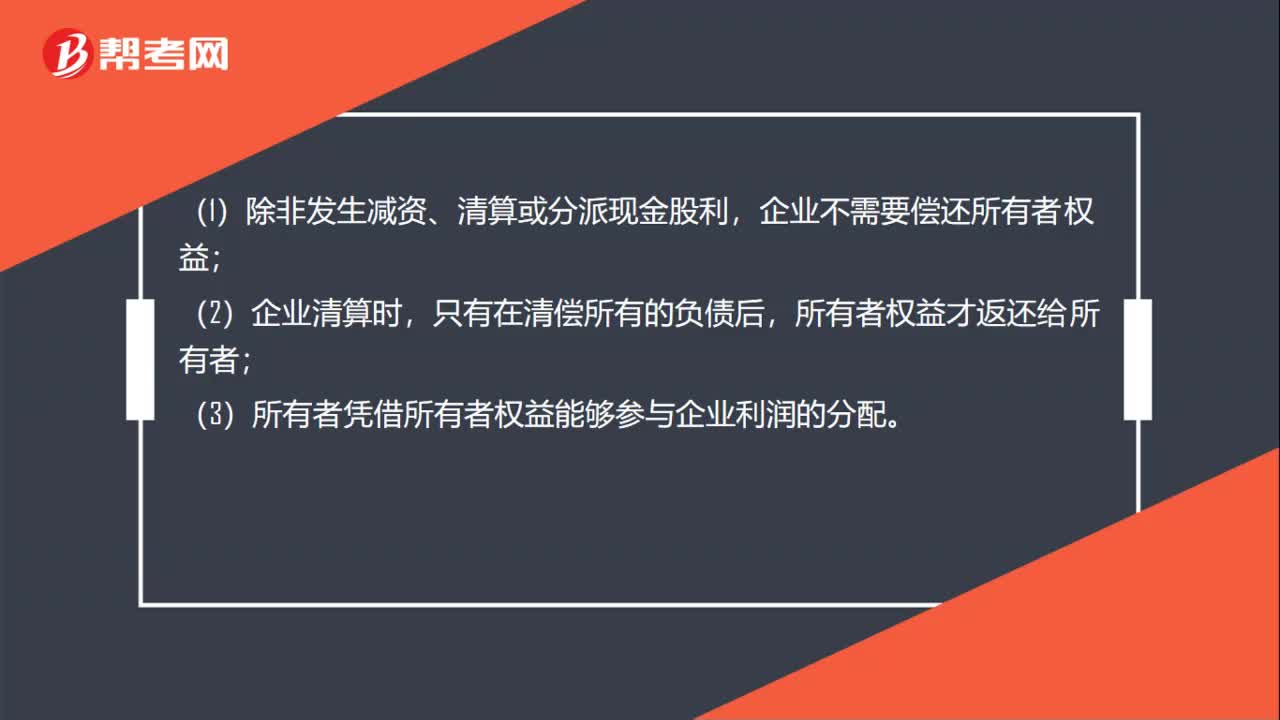

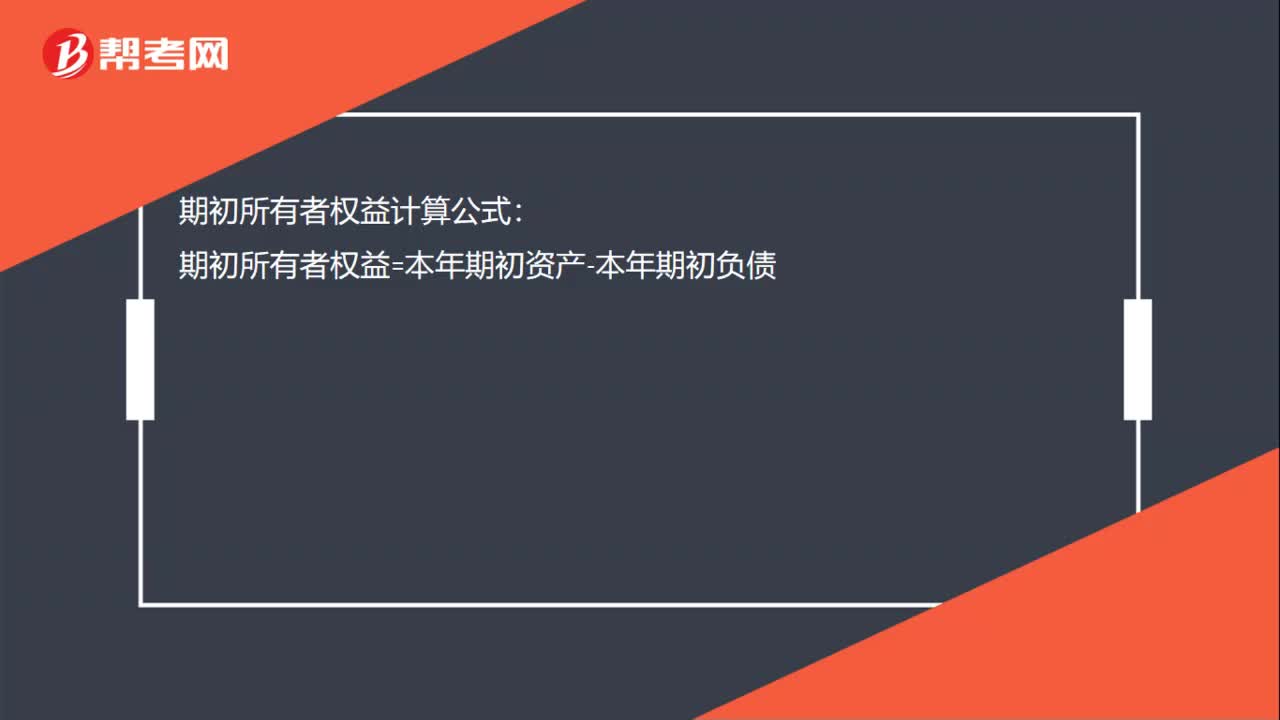

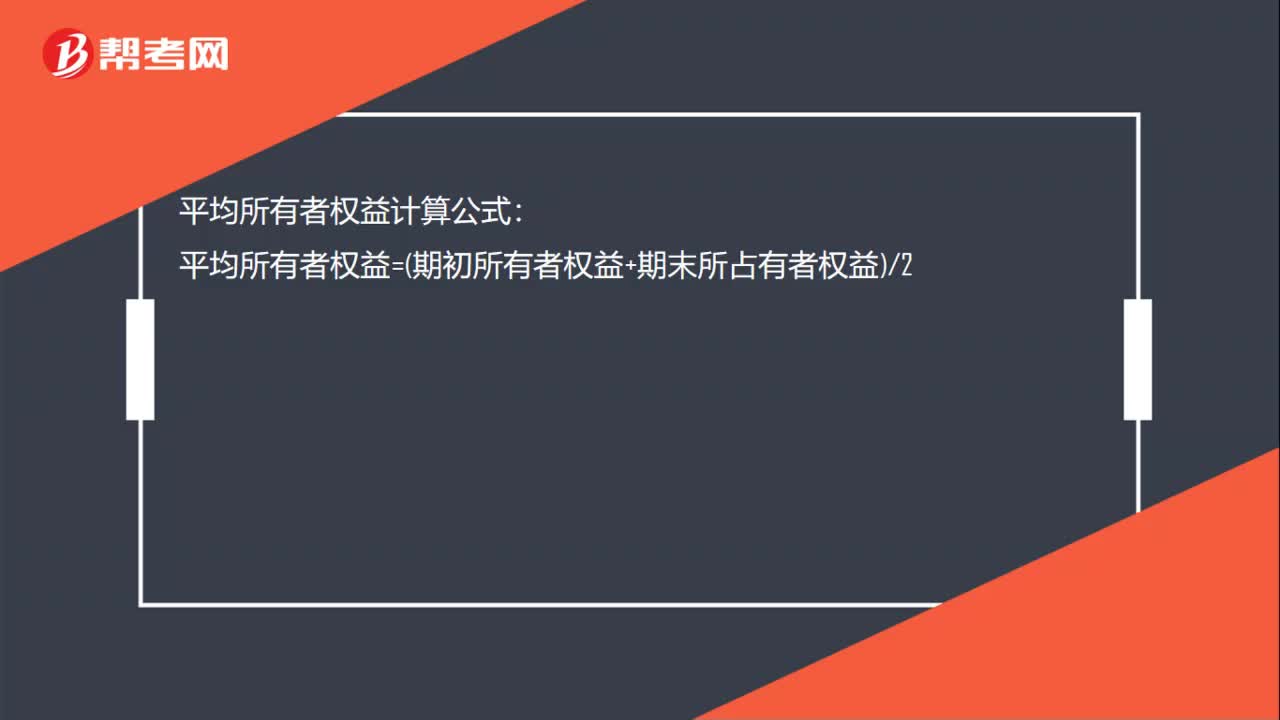

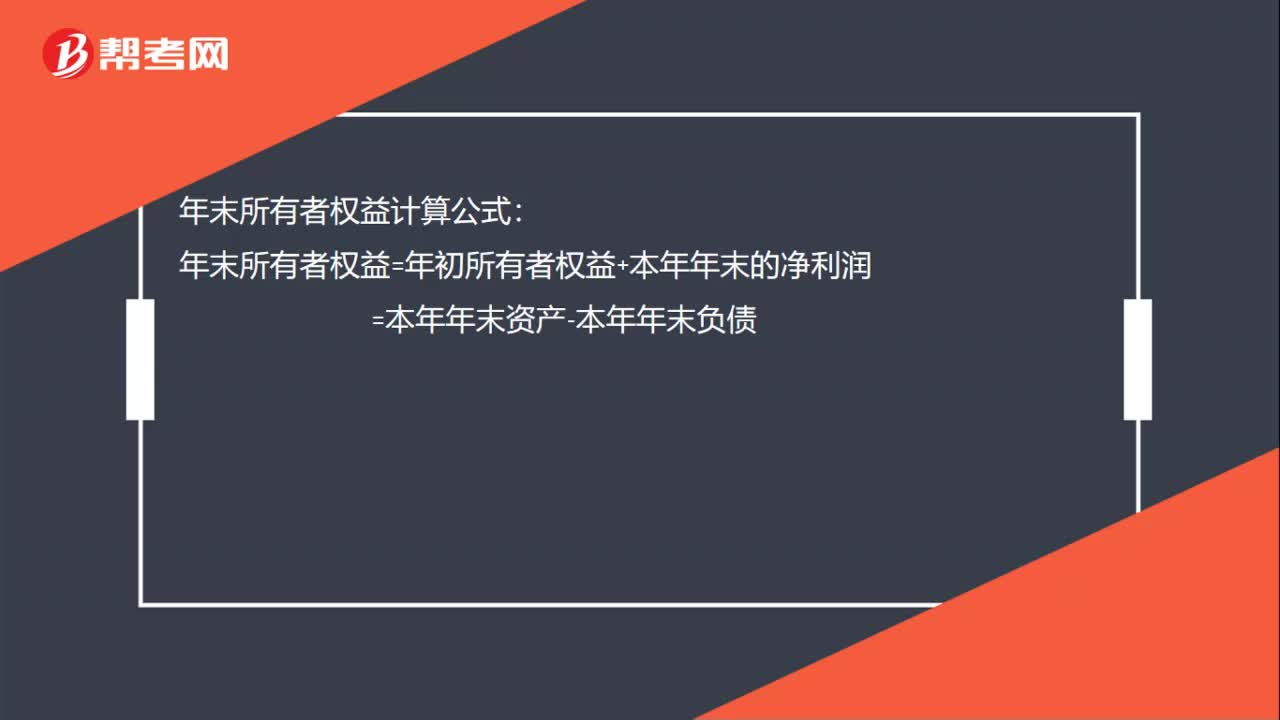

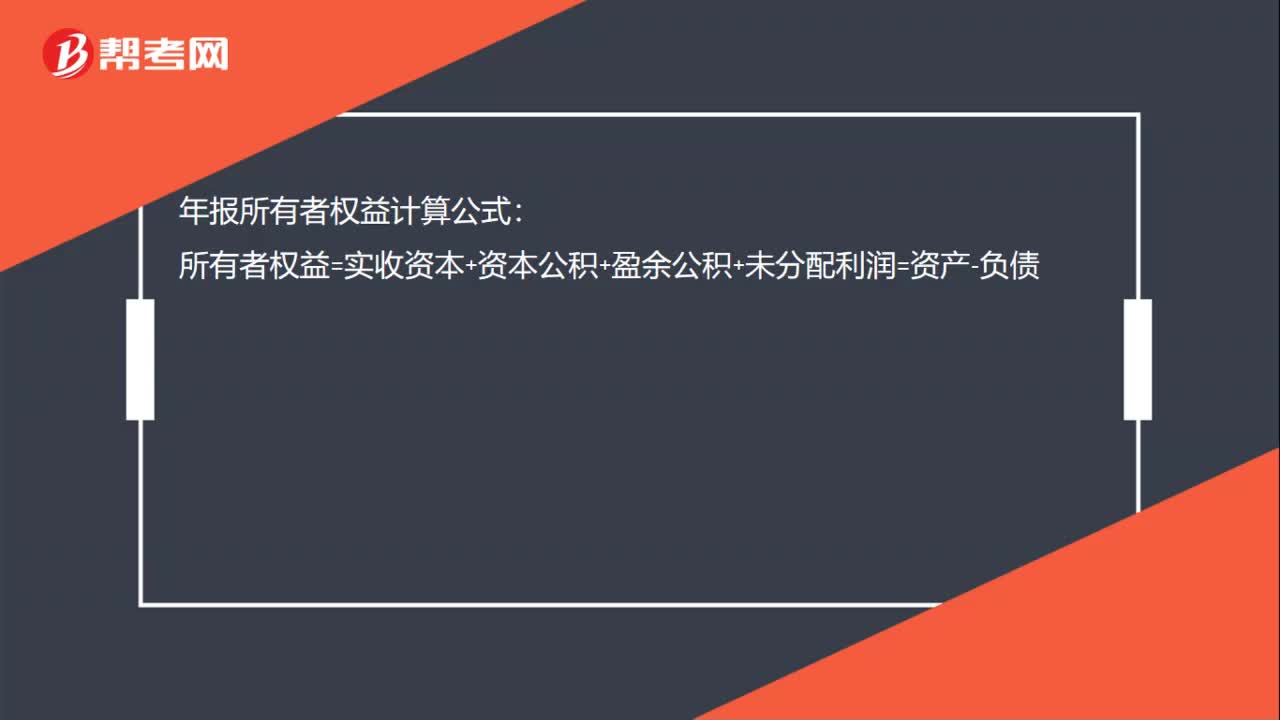

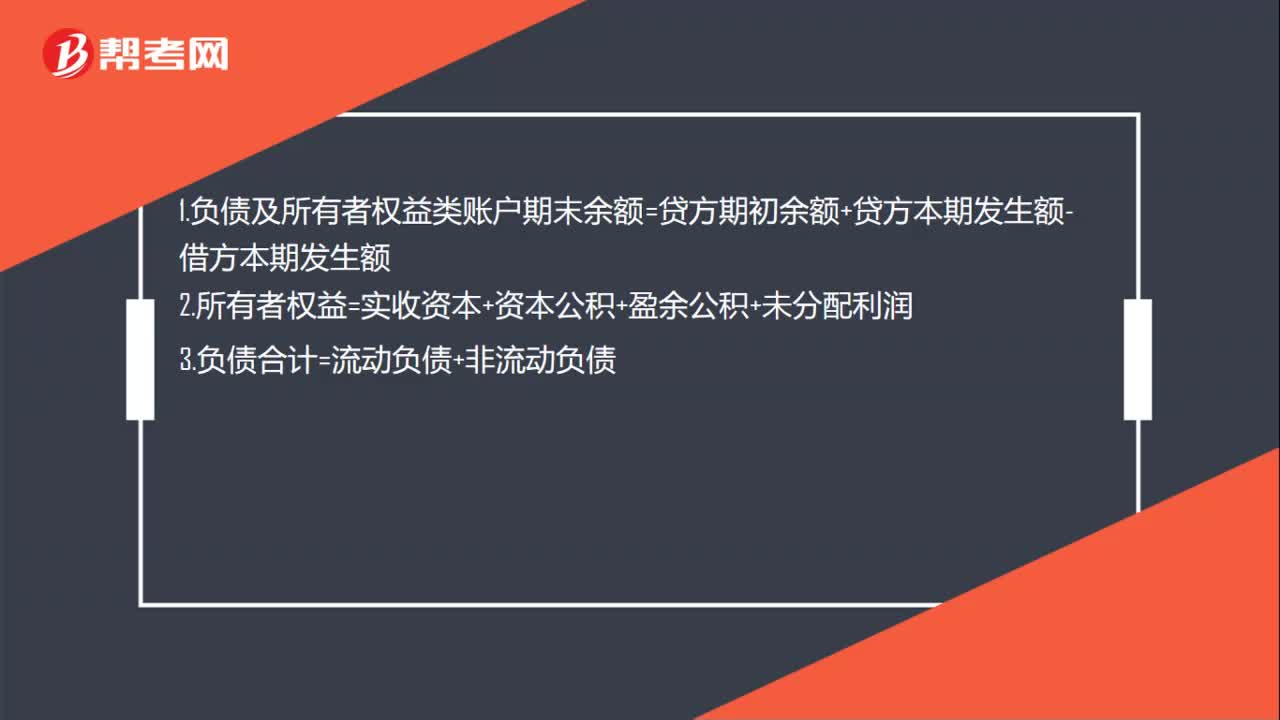

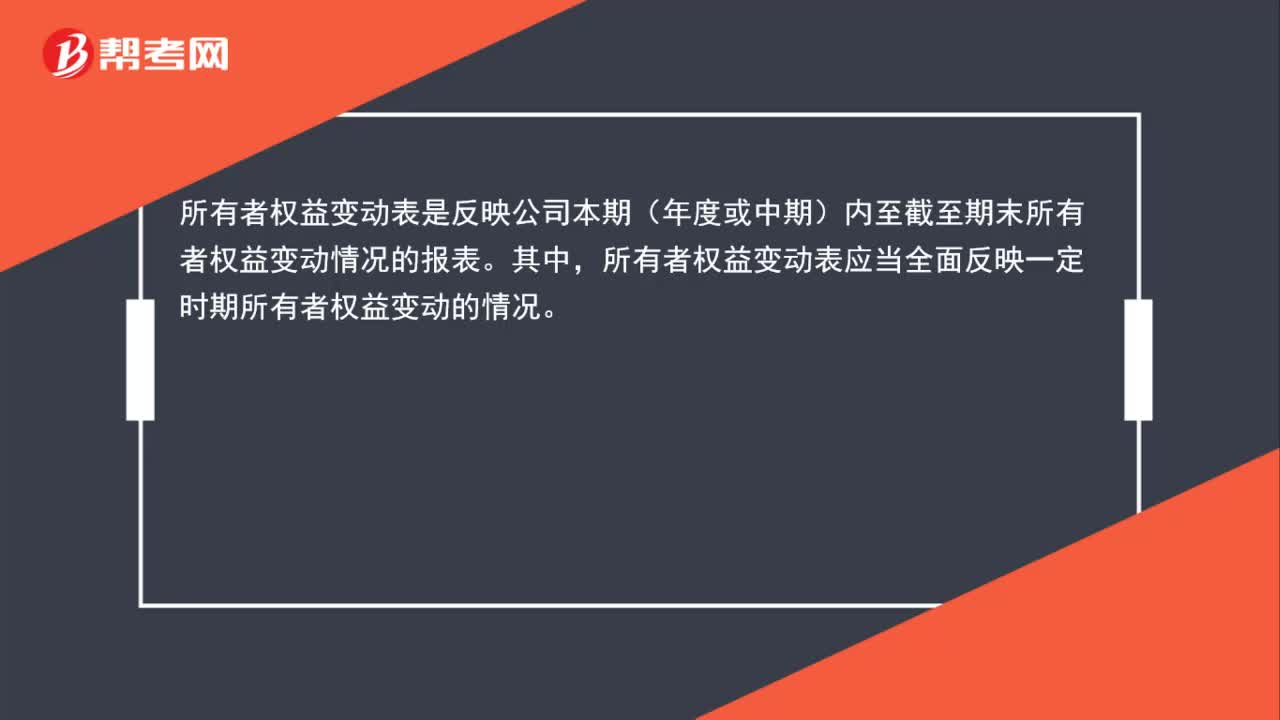

00:46所有者權(quán)益變動表公式是什么?:所有者權(quán)益變動表公式是什么?所有者權(quán)益是指企業(yè)資產(chǎn)扣除負債后由所有者享有的剩余權(quán)益。所有者權(quán)益的來源包括所有者投入的資本、其他綜合收益、留存收益等。公式:所有者權(quán)益總額=實收資本+資本公積+盈余公積+未分配利潤。

00:53

00:53所有者權(quán)益和留存收益有什么關(guān)系?:所有者權(quán)益和留存收益有什么關(guān)系?1.所有者權(quán)益包括實收資本、資本公積、盈余公積、未分配利潤、其他綜合收益等;2.留存收益只包括盈余公積和未分配利潤,也屬于所有者權(quán)益,只是包括的內(nèi)容不一樣,比如盈余公積轉(zhuǎn)增資本,盈余公積少了,留存收益就少了,但是所有者權(quán)益不變。

00:27

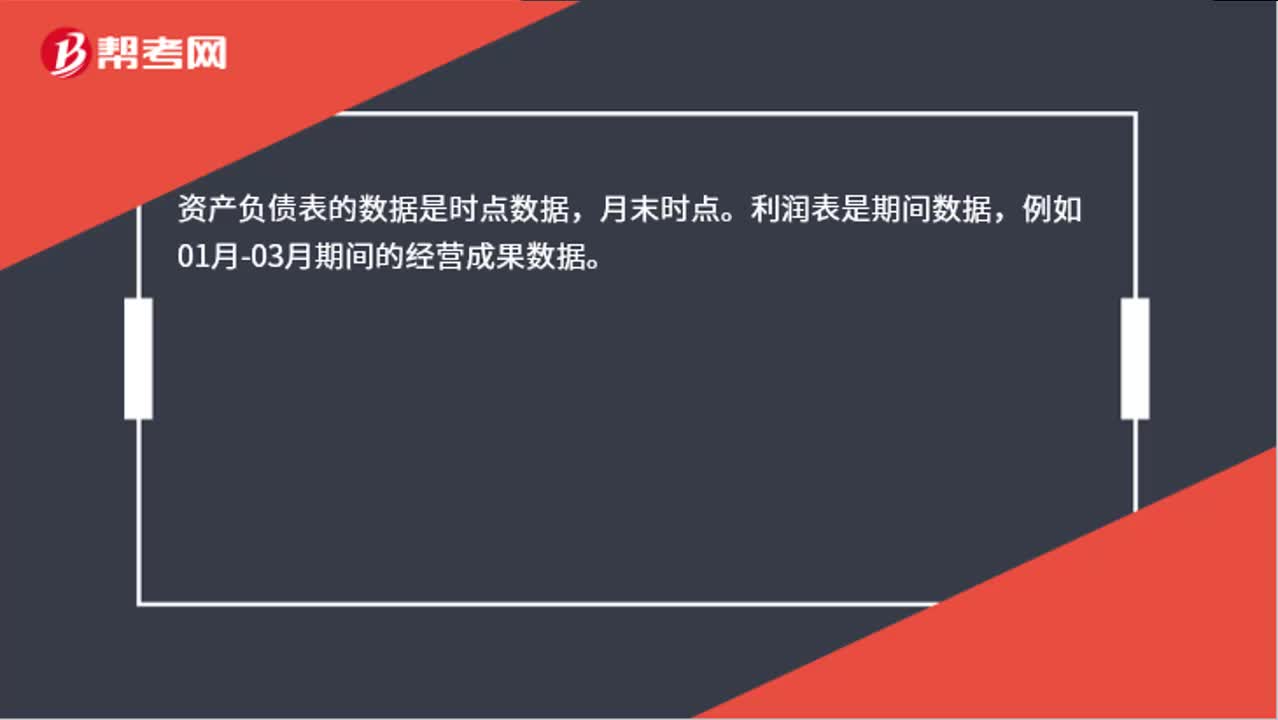

00:27資產(chǎn)負債表和利潤表的數(shù)據(jù)有什么區(qū)別?:資產(chǎn)負債表和利潤表的數(shù)據(jù)有什么區(qū)別?資產(chǎn)負債表的數(shù)據(jù)是時點數(shù)據(jù),月末時點。利潤表是期間數(shù)據(jù),例如01月-03月期間的經(jīng)營成果數(shù)據(jù)。

02:37

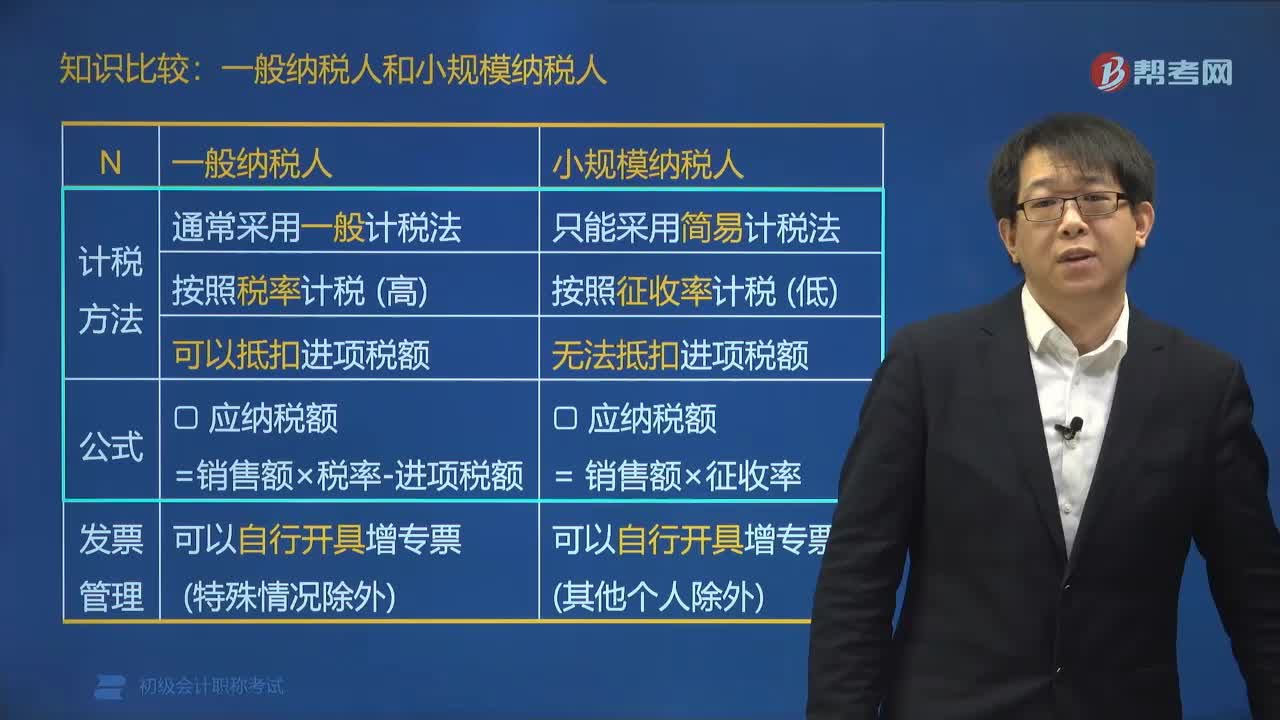

02:37一般納稅人和小規(guī)模納稅人有什么區(qū)別?:一般納稅人和小規(guī)模納稅人的稅法地位、計稅方法都是不同的。一般納稅人可以使用增值稅專用發(fā)票,并可以用購進扣稅法抵扣發(fā)票上注明的已納增值稅額。而小規(guī)模納稅人則不得使用增值稅專用發(fā)票,也不能進行稅款抵扣。按照稅率計稅 (高)可以抵扣進項稅額,小規(guī)模納稅人只能采用簡易計稅法。按照征收率計稅 (低)無法抵扣進項稅額:一般納稅人可以自行開具增值稅專用發(fā)票和增值稅普通發(fā)票,也可以開具4檔稅率的增值稅發(fā)票。

02:25

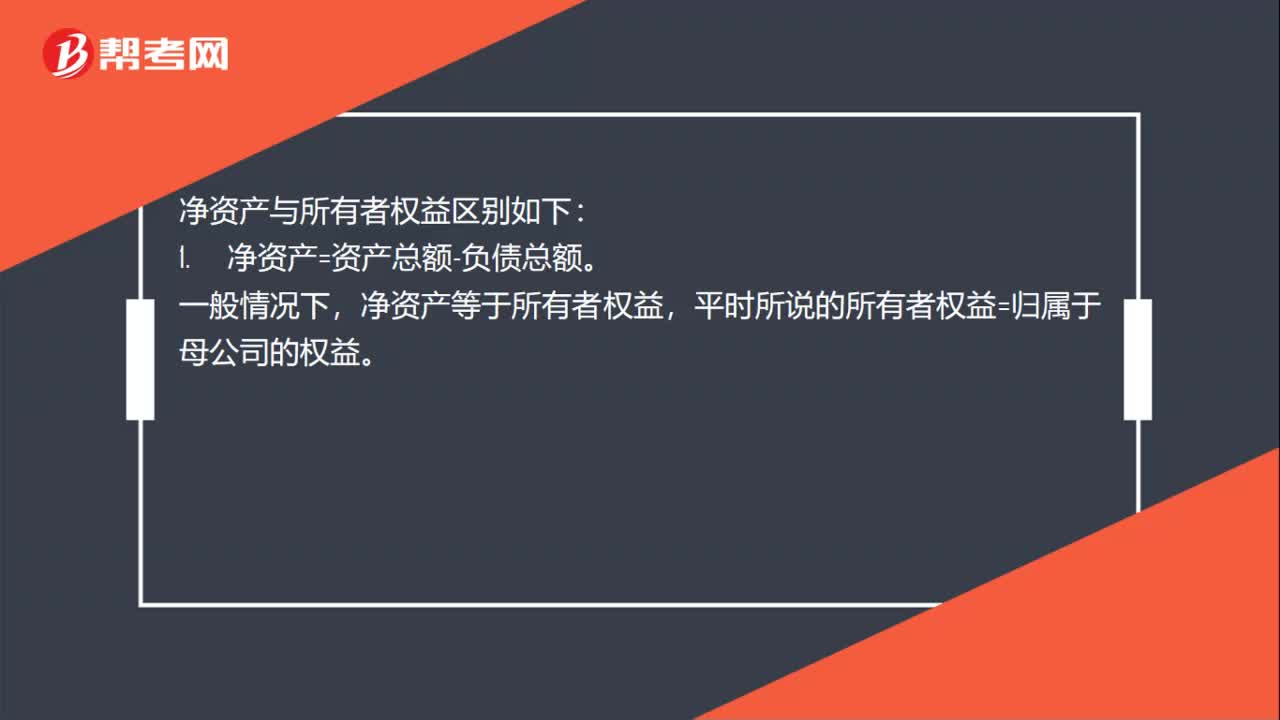

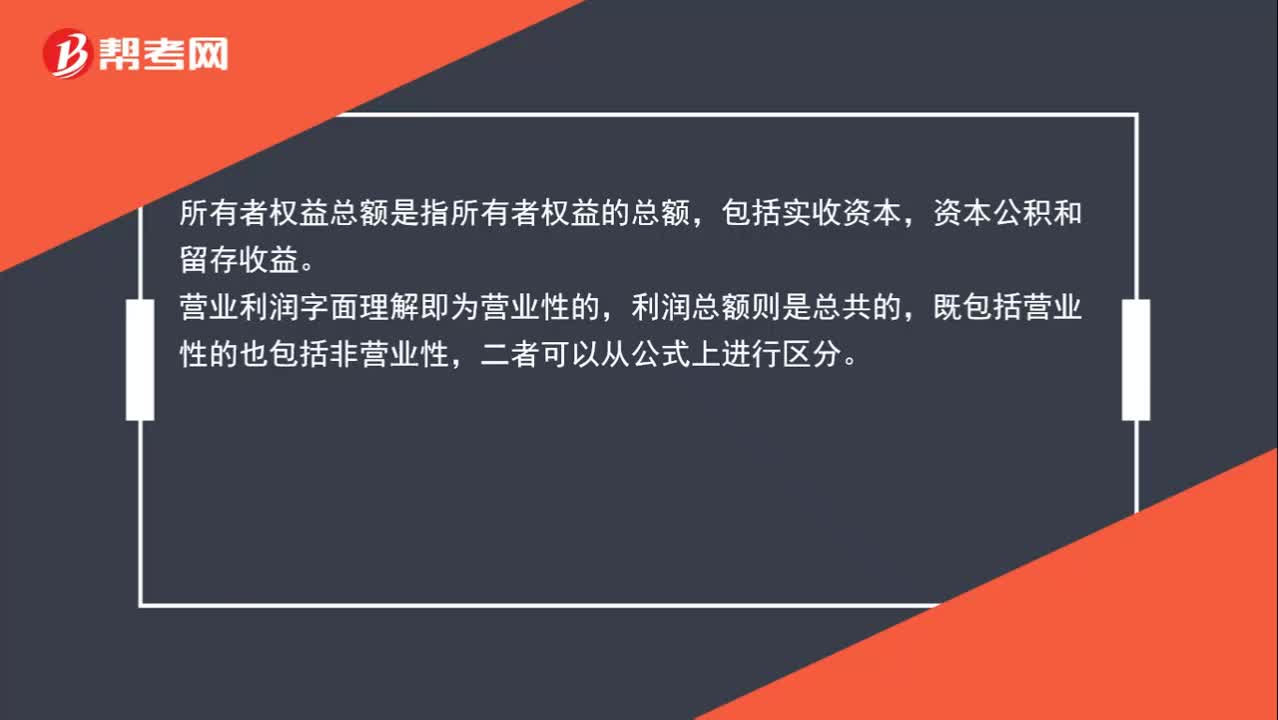

02:25如何區(qū)分營業(yè)利潤、利潤總額和所有者權(quán)益?:如何區(qū)分營業(yè)利潤、利潤總額和所有者權(quán)益?所有者權(quán)益總額是指所有者權(quán)益的總額,包括實收資本,資本公積和留存收益。營業(yè)利潤字面理解即為營業(yè)性的,利潤總額則是總共的,利潤總額就是在營業(yè)利潤的基礎(chǔ)上再加上營業(yè)外收入減去營業(yè)外支出。營業(yè)利潤。

00:39

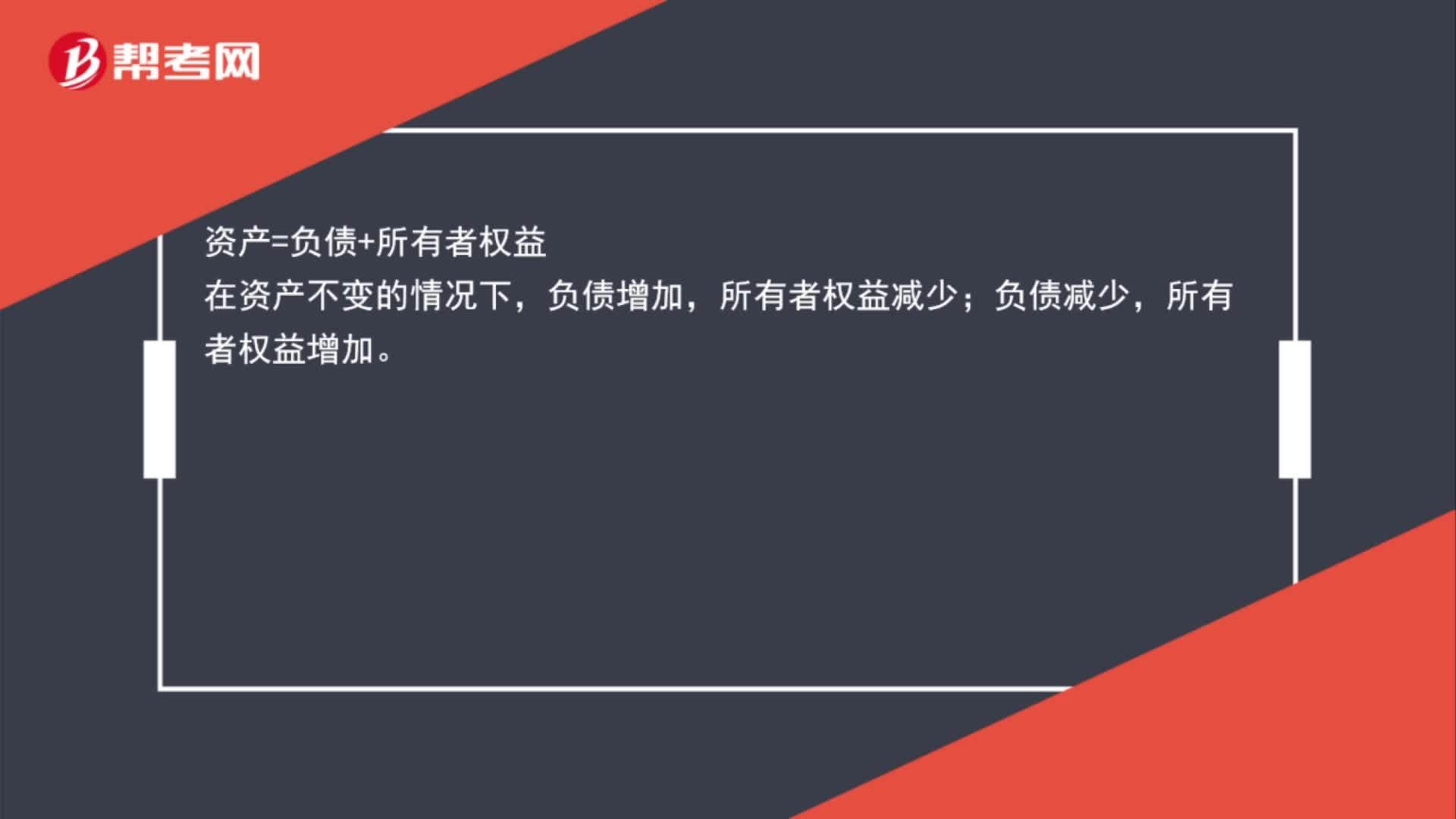

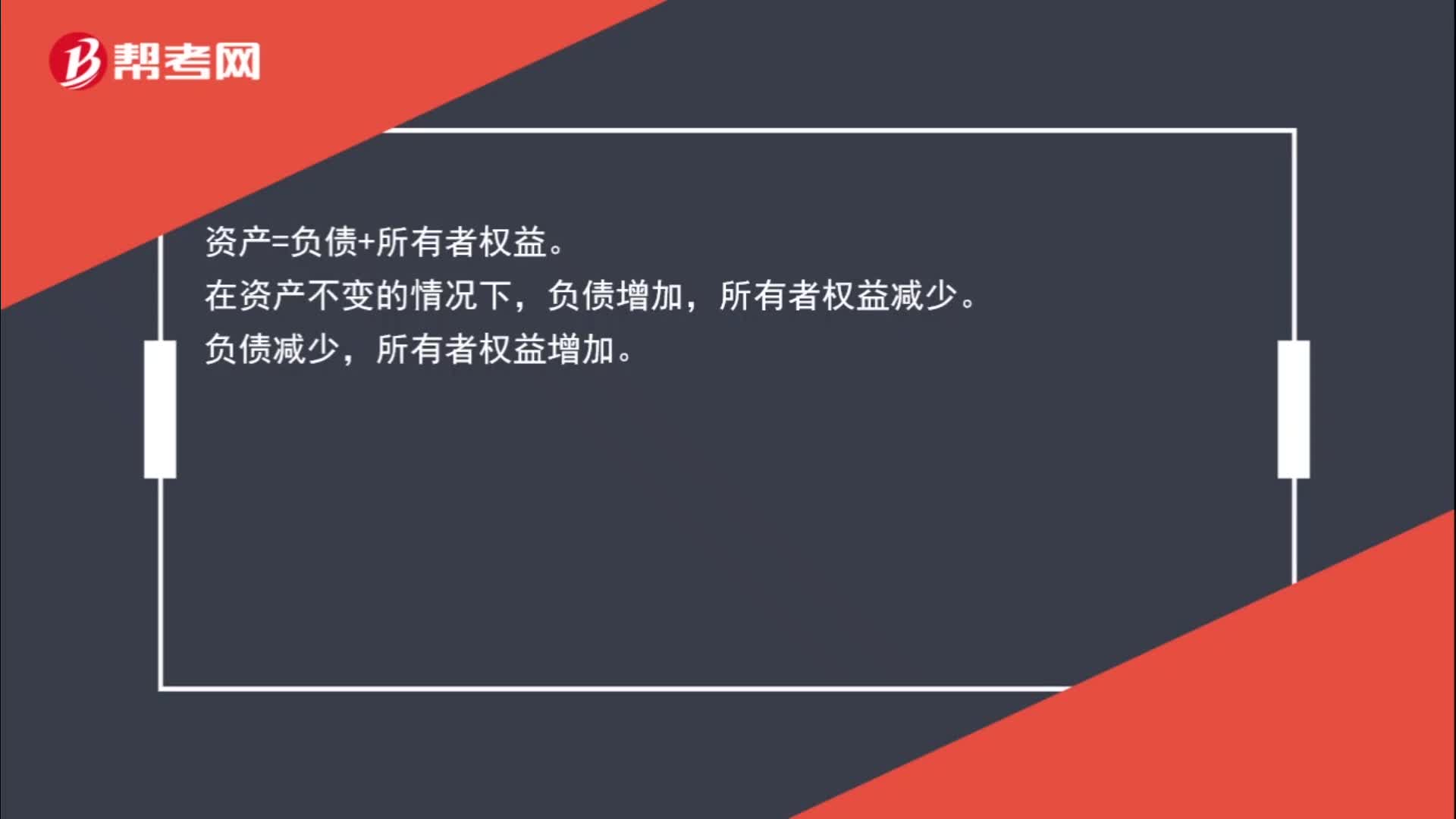

00:39為什么負債減少所有者權(quán)益增加、負債增加所有者權(quán)益減少?:為什么負債減少所有者權(quán)益增加、負債增加所有者權(quán)益減少?資產(chǎn)=負債+所有者權(quán)益,在資產(chǎn)不變的情況下,負債增加;所有者權(quán)益減少,負債減少。所有者權(quán)益增加

01:12

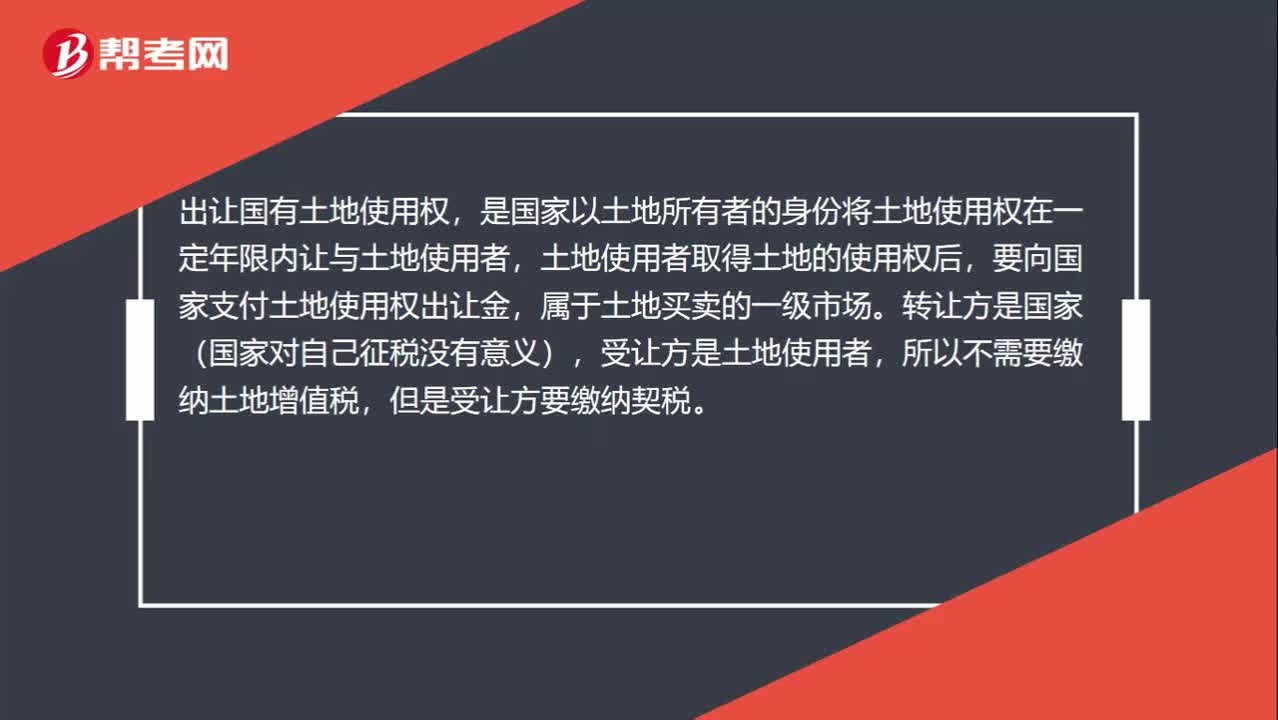

01:12國有土地使用權(quán)轉(zhuǎn)讓和出讓的區(qū)別是什么?:國有土地使用權(quán)轉(zhuǎn)讓和出讓的區(qū)別是什么?出讓國有土地使用權(quán),是國家以土地所有者的身份將土地使用權(quán)在一定年限內(nèi)讓與土地使用者,土地使用者取得土地的使用權(quán)后,要向國家支付土地使用權(quán)出讓金,受讓方是土地使用者,所以不需要繳納土地增值稅,轉(zhuǎn)讓國有土地使用權(quán),是指土地使用者取得使用權(quán)后,再將土地使用權(quán)轉(zhuǎn)讓給第三人的行為,屬于土地買賣的二級市場。國有土地使用權(quán)的轉(zhuǎn)讓,轉(zhuǎn)讓方要繳納土地增值稅,受讓方要繳納契稅。

00:18

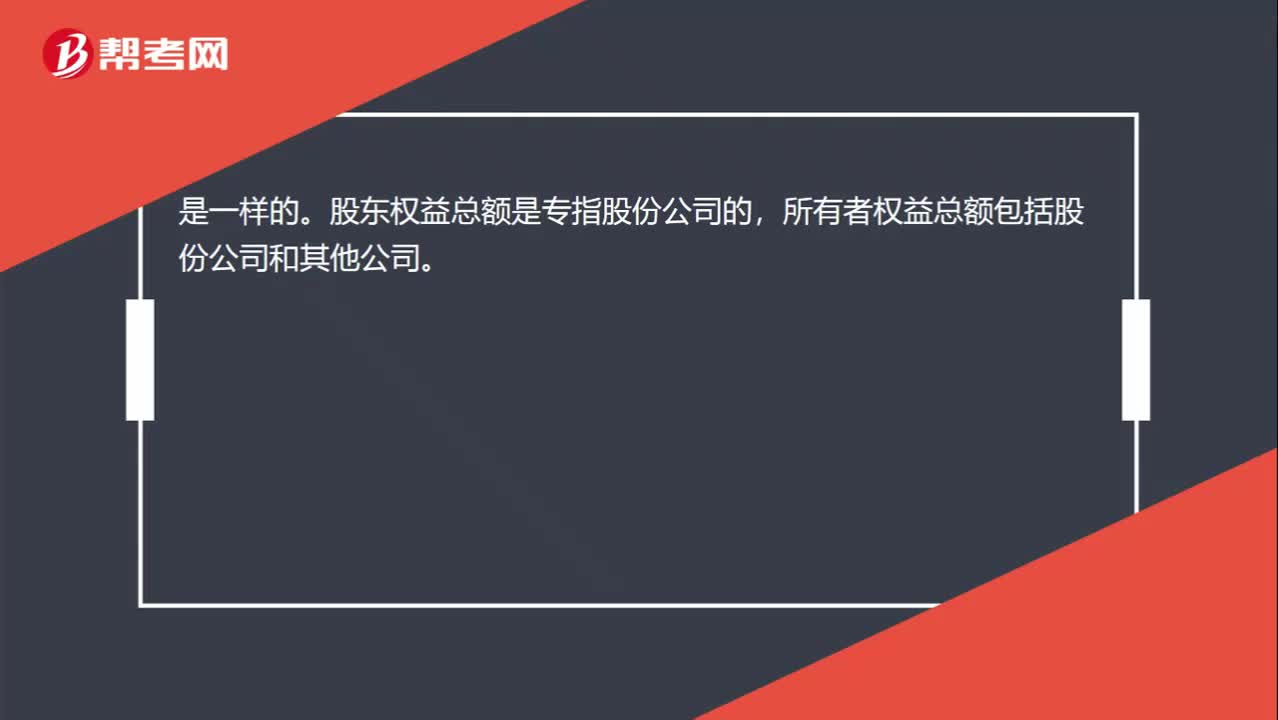

00:18股東權(quán)益總額和所有者權(quán)益總額一樣嗎?:股東權(quán)益總額和所有者權(quán)益總額一樣嗎?是一樣的。股東權(quán)益總額是專指股份公司的,所有者權(quán)益總額包括股份公司和其他公司。

00:49

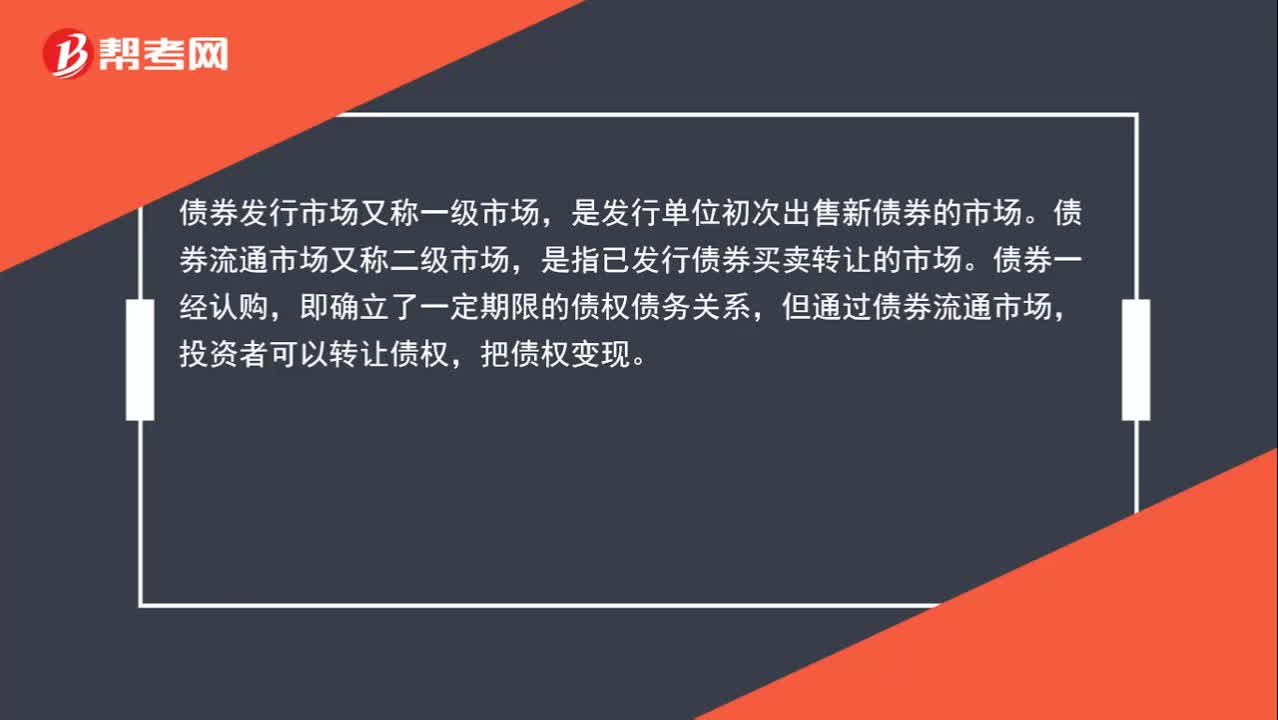

00:49債券一級市場和二級市場有什么區(qū)別?:債券一級市場和二級市場有什么區(qū)別?債券發(fā)行市場又稱一級市場,是發(fā)行單位初次出售新債券的市場。債券流通市場又稱二級市場,是指已發(fā)行債券買賣轉(zhuǎn)讓的市場。債券一經(jīng)認購,即確立了一定期限的債權(quán)債務(wù)關(guān)系,但通過債券流通市場,投資者可以轉(zhuǎn)讓債權(quán),把債權(quán)變現(xiàn)。

00:38

00:38為什么負債減少所有者權(quán)益增加,負債增加所有者權(quán)益減少?:負債增加所有者權(quán)益減少?資產(chǎn)=負債+所有者權(quán)益。在資產(chǎn)不變的情況下,負債增加,所有者權(quán)益減少。負債減少,所有者權(quán)益增加。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日