初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:25

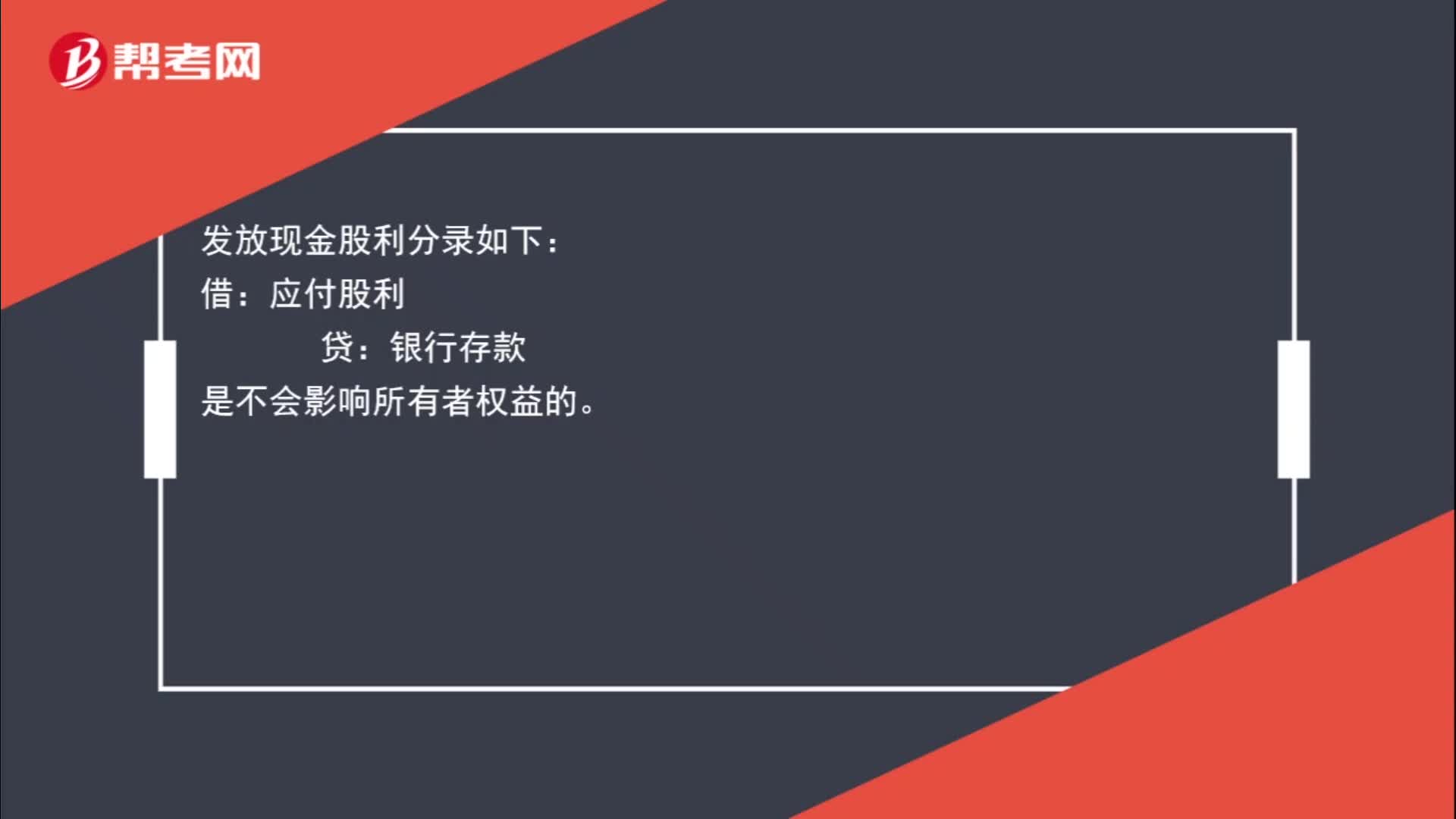

00:25發(fā)放現(xiàn)金股利影響所有者權(quán)益嗎?:發(fā)放現(xiàn)金股利影響所有者權(quán)益嗎?發(fā)放現(xiàn)金股利分錄如下:借:應(yīng)付股利:貸。銀行存款是不會影響所有者權(quán)益的

00:35

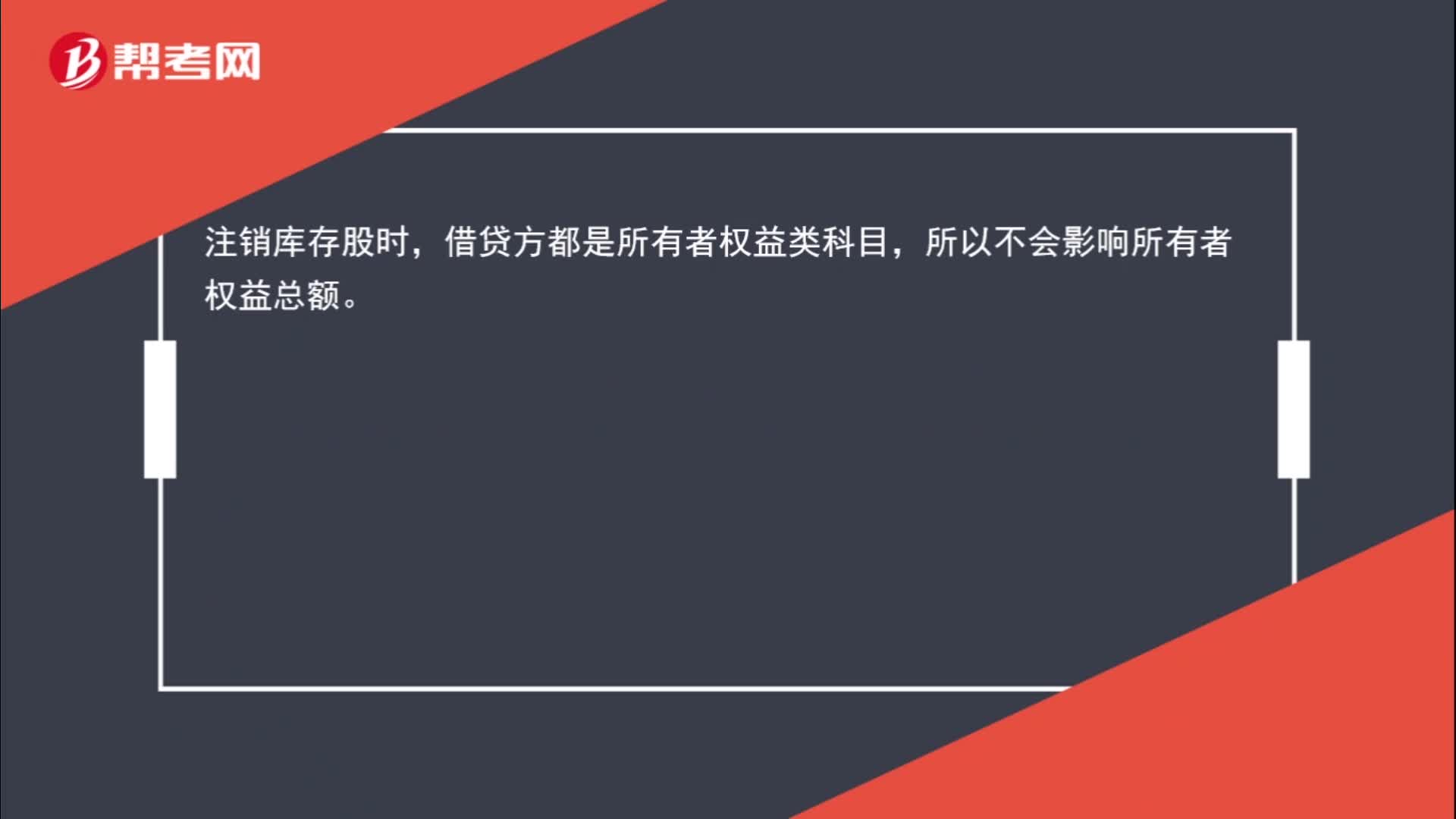

00:35注銷庫存股時,為什么不影響所有者權(quán)益總額?:為什么不影響所有者權(quán)益總額?注銷庫存股時,借貸方都是所有者權(quán)益類科目,所以不會影響所有者權(quán)益總額。

01:12

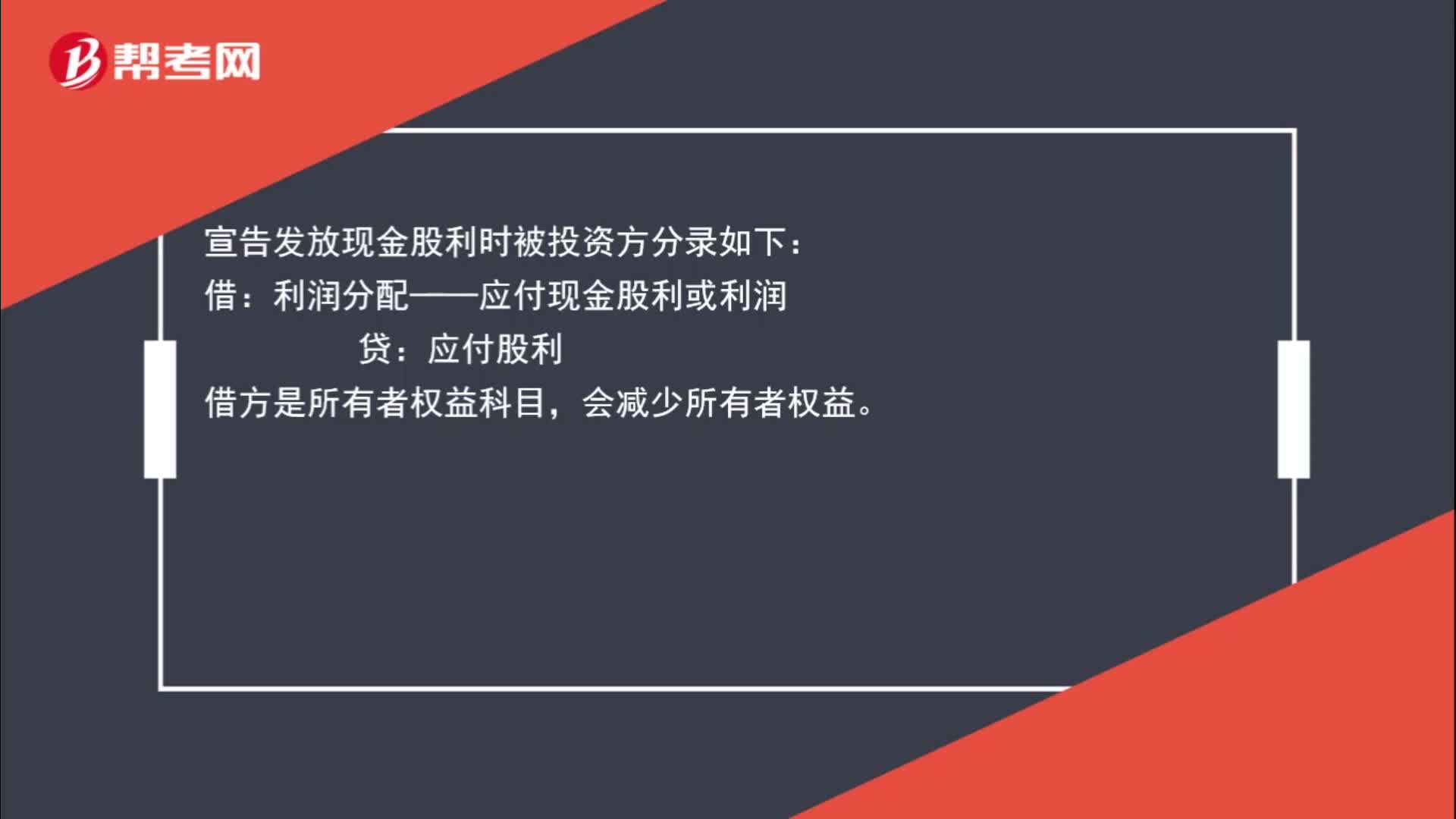

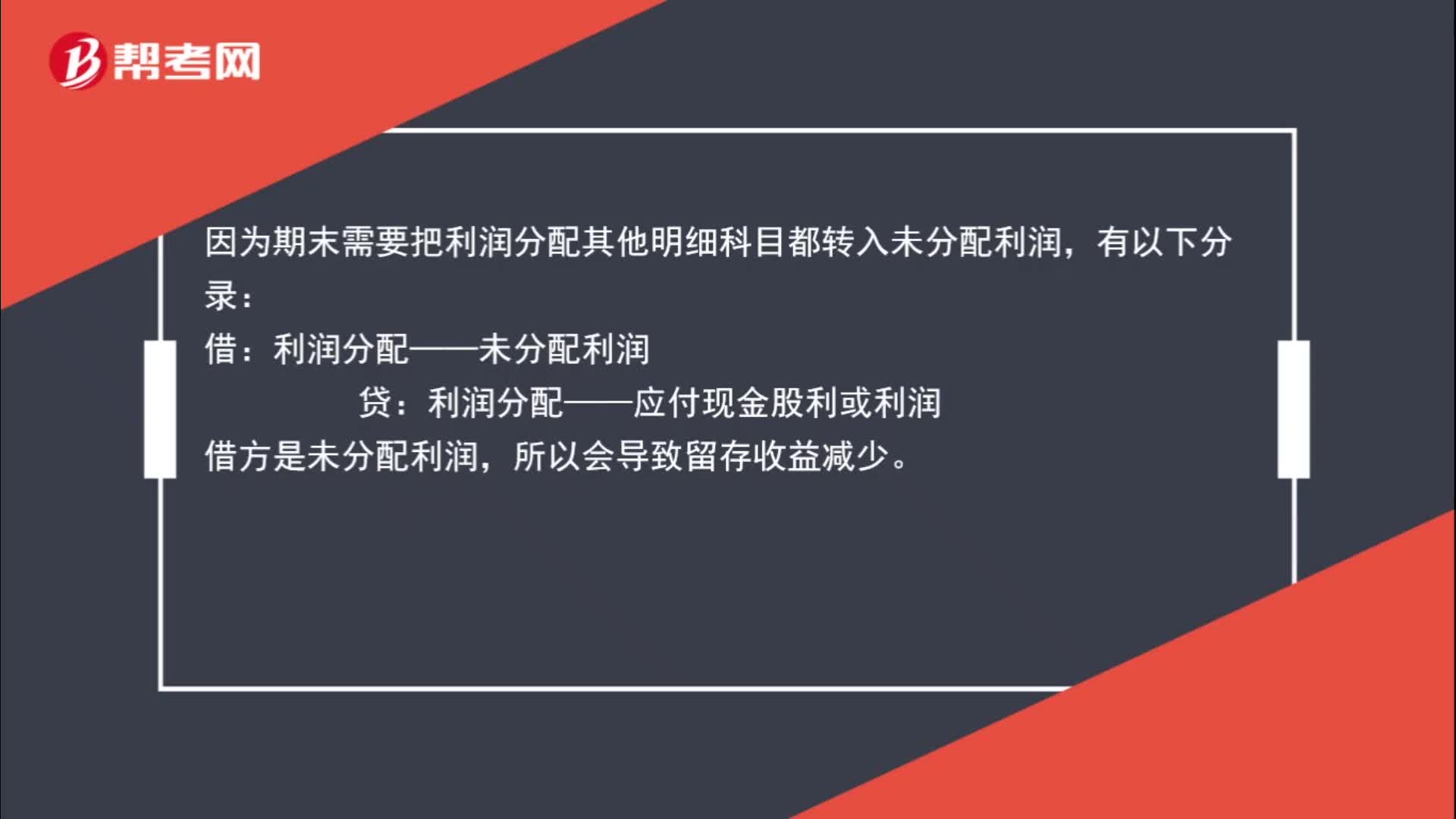

01:12用凈利潤發(fā)放現(xiàn)金股利為什么導(dǎo)致留存收益減少?:用凈利潤發(fā)放現(xiàn)金股利為什么導(dǎo)致留存收益減少?用凈利潤發(fā)放現(xiàn)金股利:應(yīng)付股利:因為期末需要把利潤分配其他明細科目都轉(zhuǎn)入未分配利潤:有以下分錄:借,利潤分配——未分配利潤。貸利潤分配——應(yīng)付現(xiàn)金股利或利潤借方是未分配利潤所以會導(dǎo)致留存收益減少

00:32

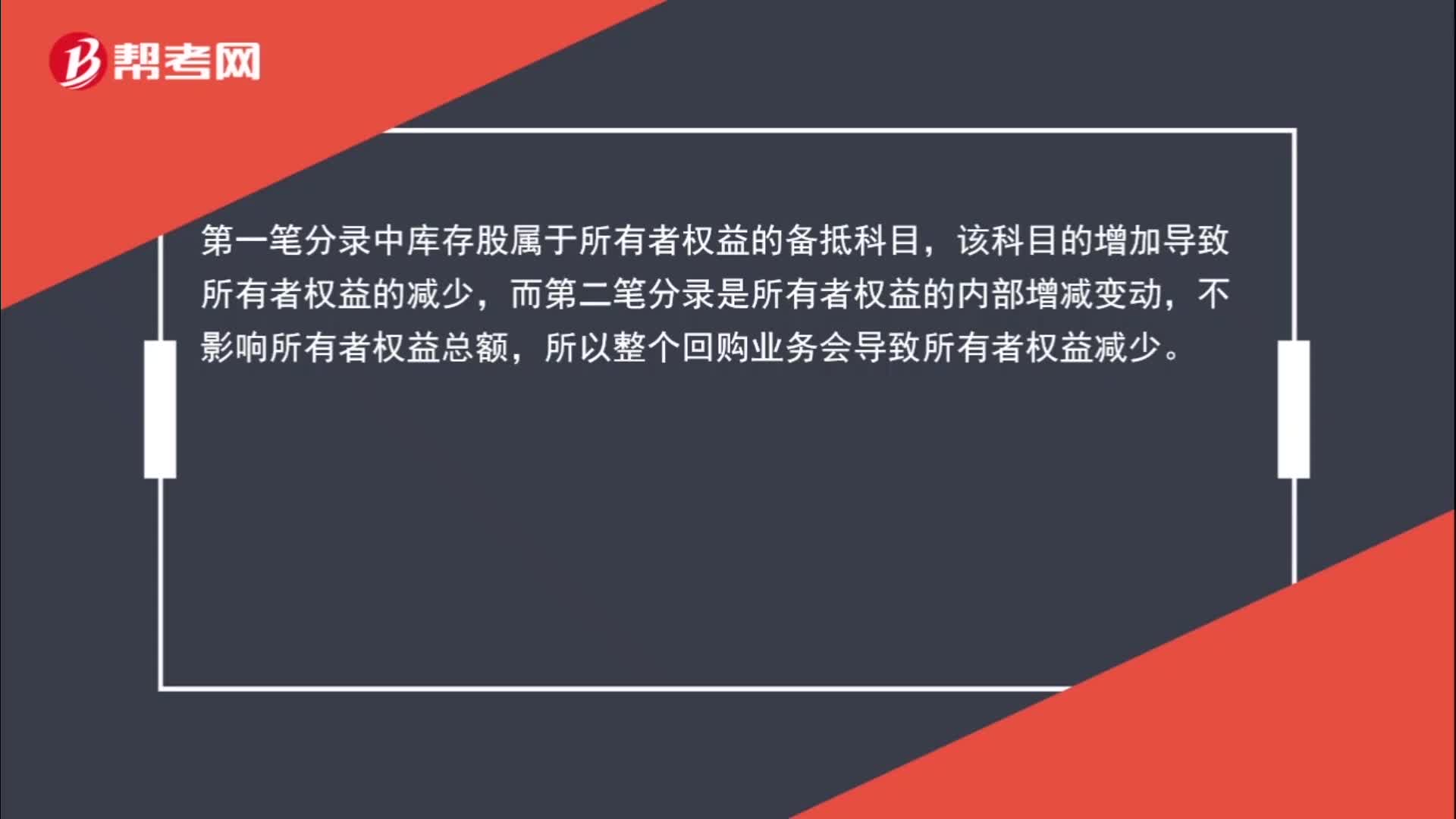

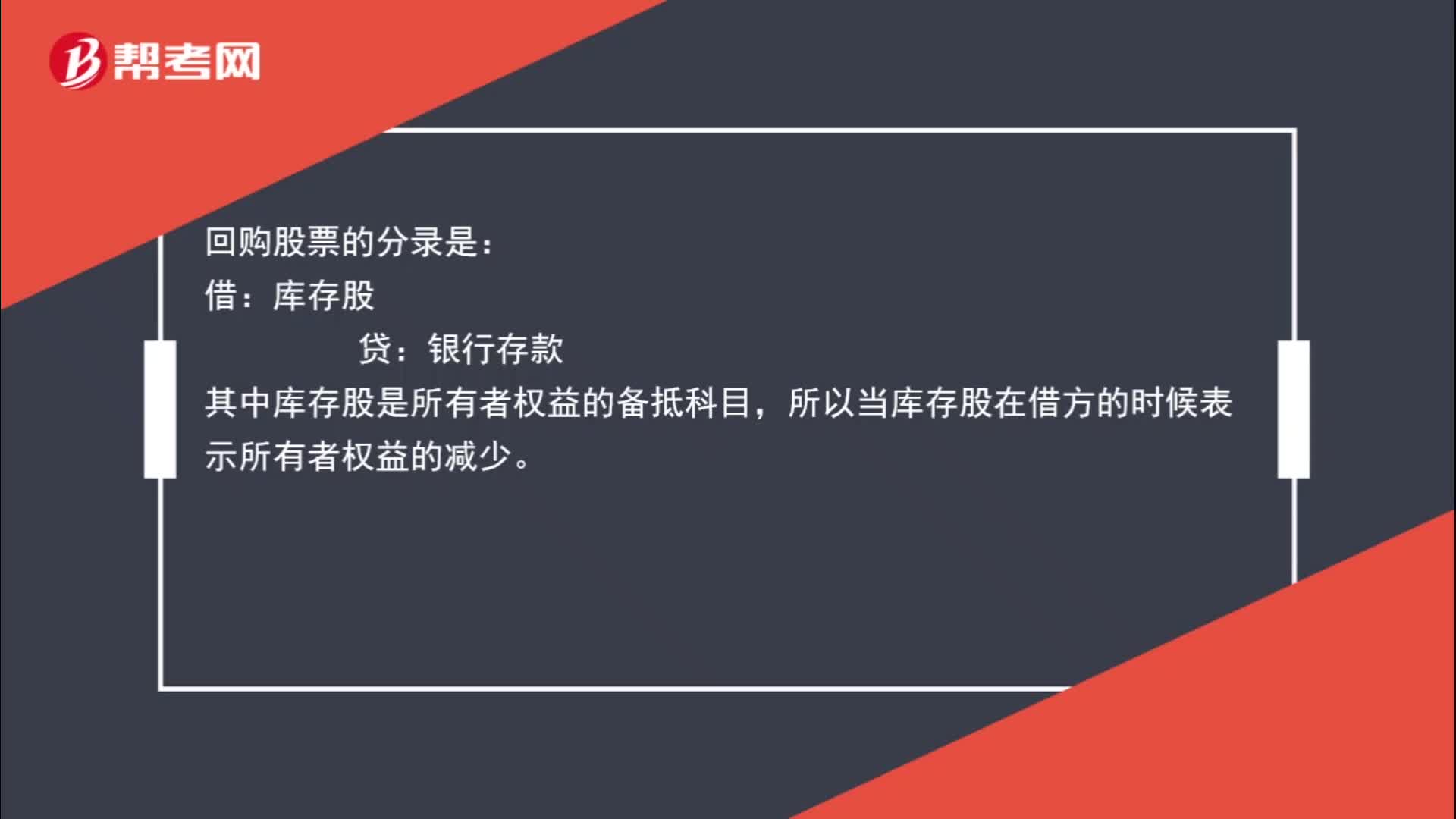

00:32為什么回購股票會導(dǎo)致所有者權(quán)益減少?:為什么回購股票會導(dǎo)致所有者權(quán)益減少?回購股票的分錄是:庫存股:貸,銀行存款。其中庫存股是所有者權(quán)益的備抵科目所以當庫存股在借方的時候表示所有者權(quán)益的減少

01:34

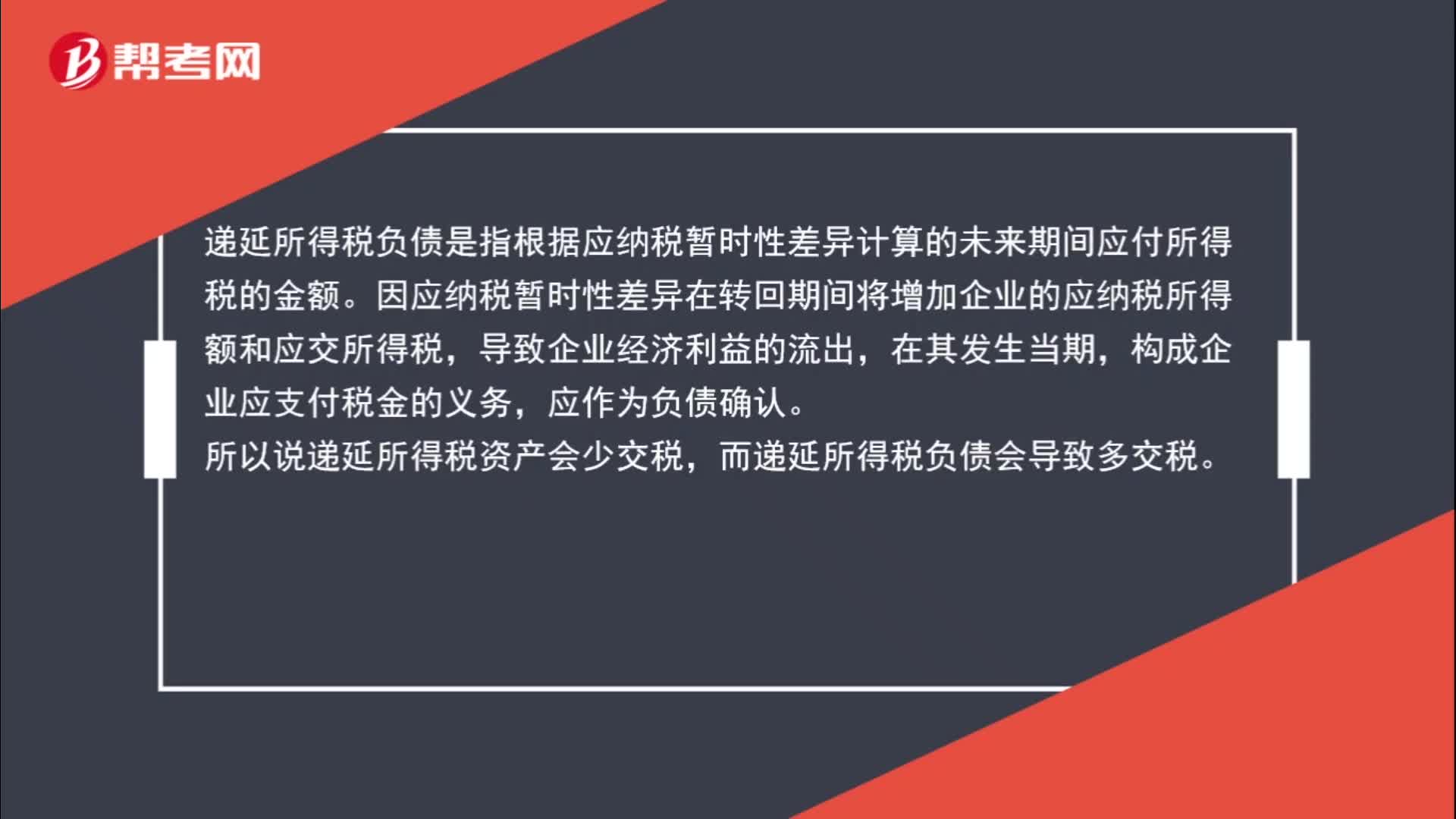

01:34什么是遞延所得稅資產(chǎn)和負債?:什么是遞延所得稅資產(chǎn)和負債?遞延所得稅資產(chǎn),遞延所得稅是時間性差異對所得稅的影響,在納稅影響會計法下才會產(chǎn)生遞延稅款。是根據(jù)可抵扣暫時性差異及適用稅率計算、影響(減少)未來期間應(yīng)交所得稅的金額。遞延所得稅負債是指根據(jù)應(yīng)納稅暫時性差異計算的未來期間應(yīng)付所得稅的金額。因應(yīng)納稅暫時性差異在轉(zhuǎn)回期間將增加企業(yè)的應(yīng)納稅所得額和應(yīng)交所得稅,構(gòu)成企業(yè)應(yīng)支付稅金的義務(wù),應(yīng)作為負債確認。

04:40

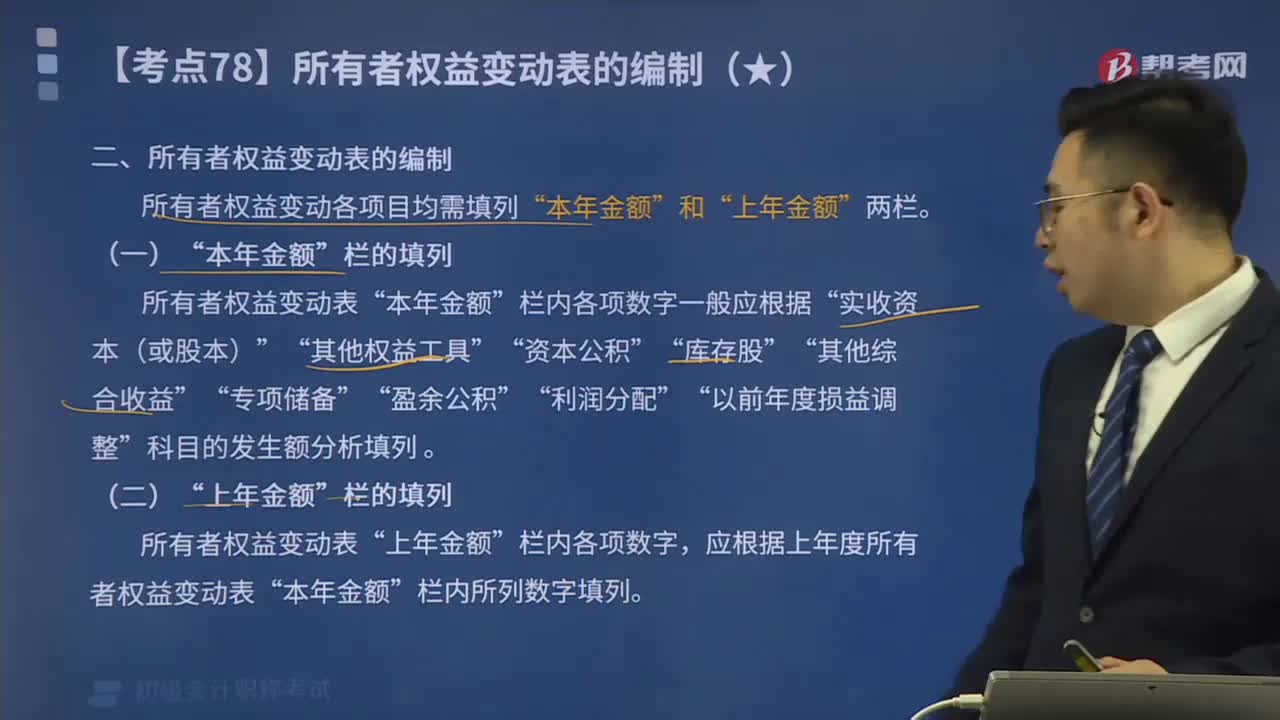

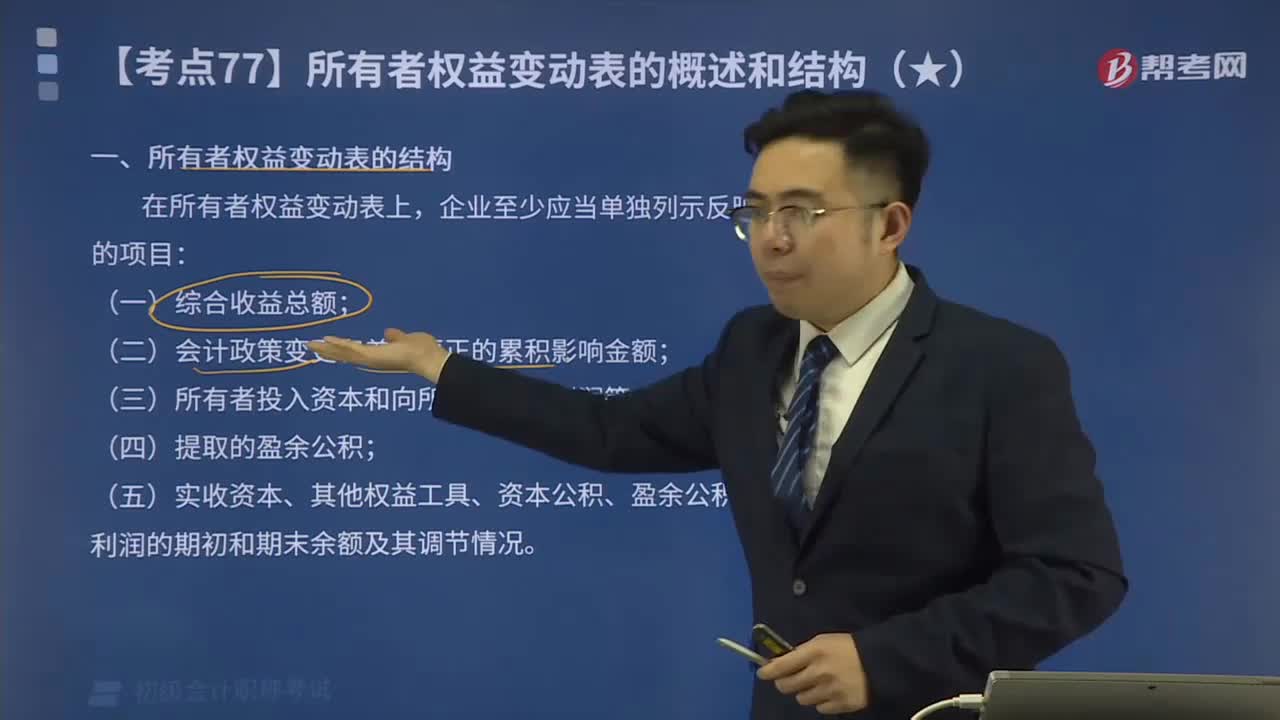

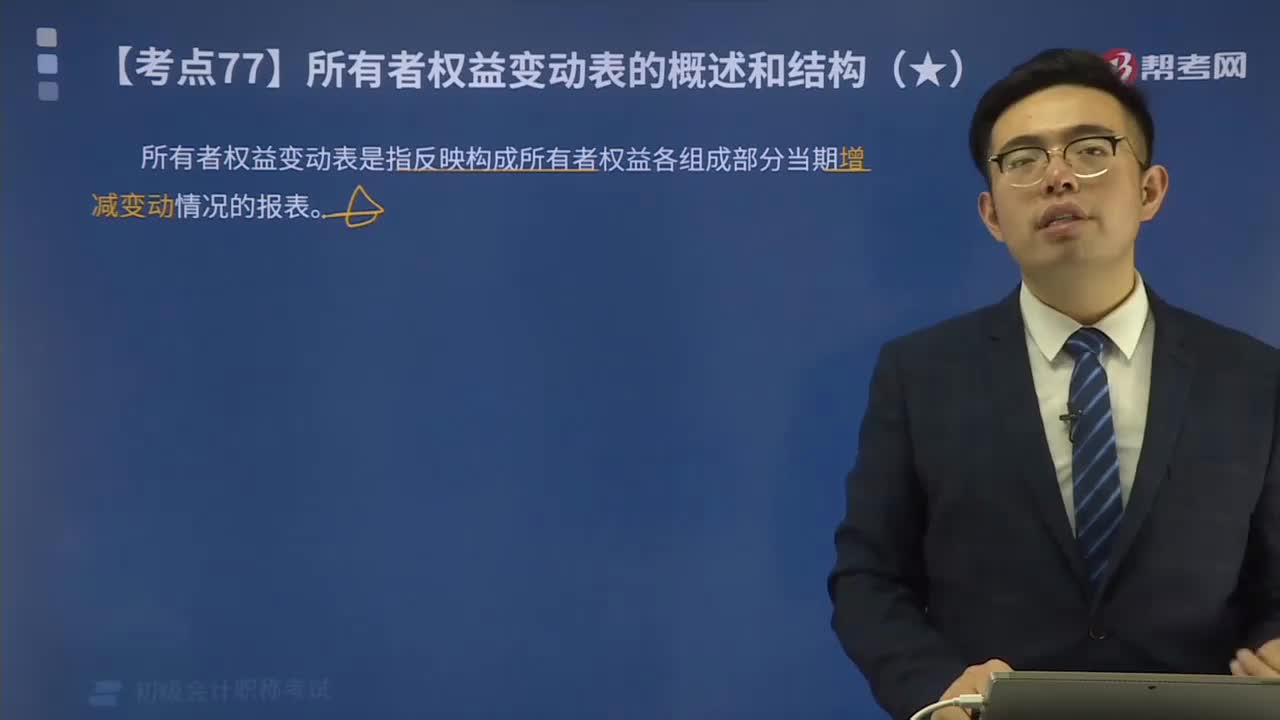

04:40一起來看看所有者權(quán)益變動表的結(jié)構(gòu)是怎樣的?:一起來看看所有者權(quán)益變動表的結(jié)構(gòu)是怎樣的?所有者權(quán)益變動表是反映公司本期(年度或中期)內(nèi)至截至期末所有者權(quán)益變動情況的報表。所有者權(quán)益變動表應(yīng)當全面反映一定時期所有者權(quán)益變動的情況。在所有者權(quán)益變動表上,企業(yè)至少應(yīng)當單獨列示反映下列信息的項目:(二)會計政策變更和差錯更正的累積影響金額;(三)所有者投入資本和向所有者分配利潤等;

01:08

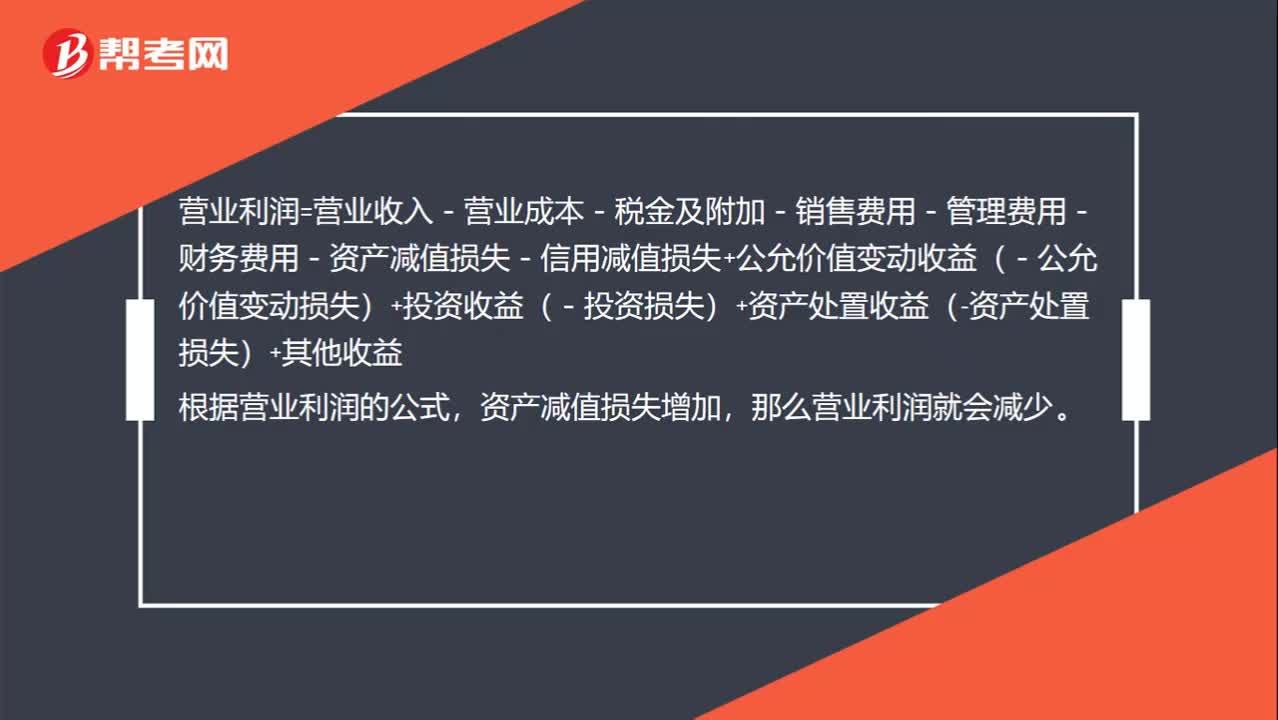

01:08固定資產(chǎn)減值為什么營業(yè)利潤減少?:固定資產(chǎn)減值為什么營業(yè)利潤減少?固定資產(chǎn)減值的分錄為:借:資產(chǎn)減值損失——計提的固定資產(chǎn)減值準備:貸,固定資產(chǎn)減值準備,營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務(wù)費用-資產(chǎn)減值損失-信用減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資損失)+資產(chǎn)處置收益(-資產(chǎn)處置損失)+其他收益根據(jù)營業(yè)利潤的公式資產(chǎn)減值損失增加那么營業(yè)利潤就會減少

01:00

01:00帶你快速掌握什么是所有者權(quán)益變動表?:帶你快速掌握什么是所有者權(quán)益變動表?所有者權(quán)益變動表是反映公司本期(年度或中期)內(nèi)至截至期末所有者權(quán)益變動情況的報表。所有者權(quán)益變動表應(yīng)當全面反映一定時期所有者權(quán)益變動的情況。公司所有者權(quán)益變動情況是以資產(chǎn)負債表附表形式予以體現(xiàn)的。(2)所有者權(quán)益增減變動的重要結(jié)構(gòu)性信息。所有者權(quán)益變動表是反映構(gòu)成所有者權(quán)益的各組成部分當期的增減變動情況的報表。

00:46

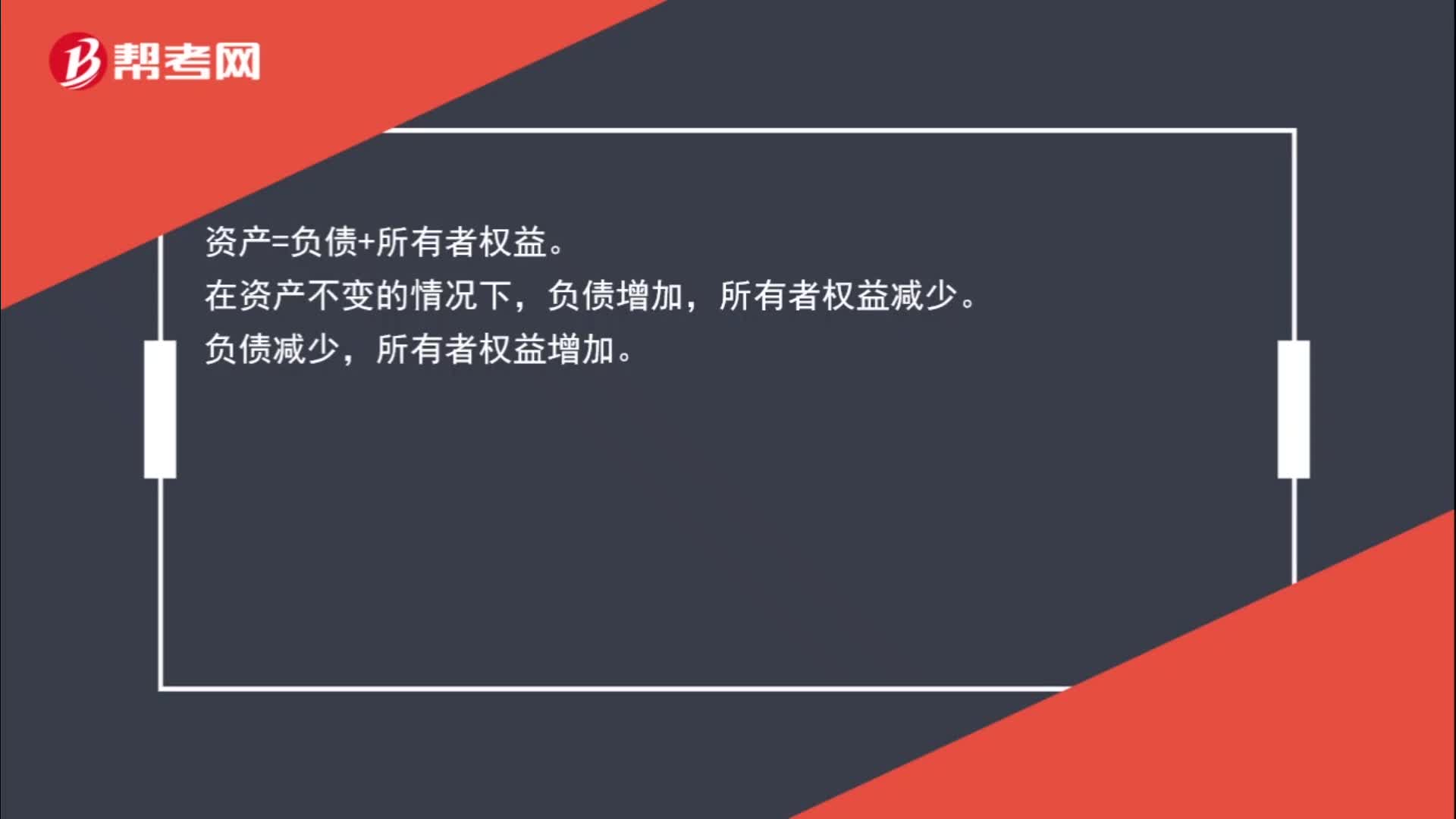

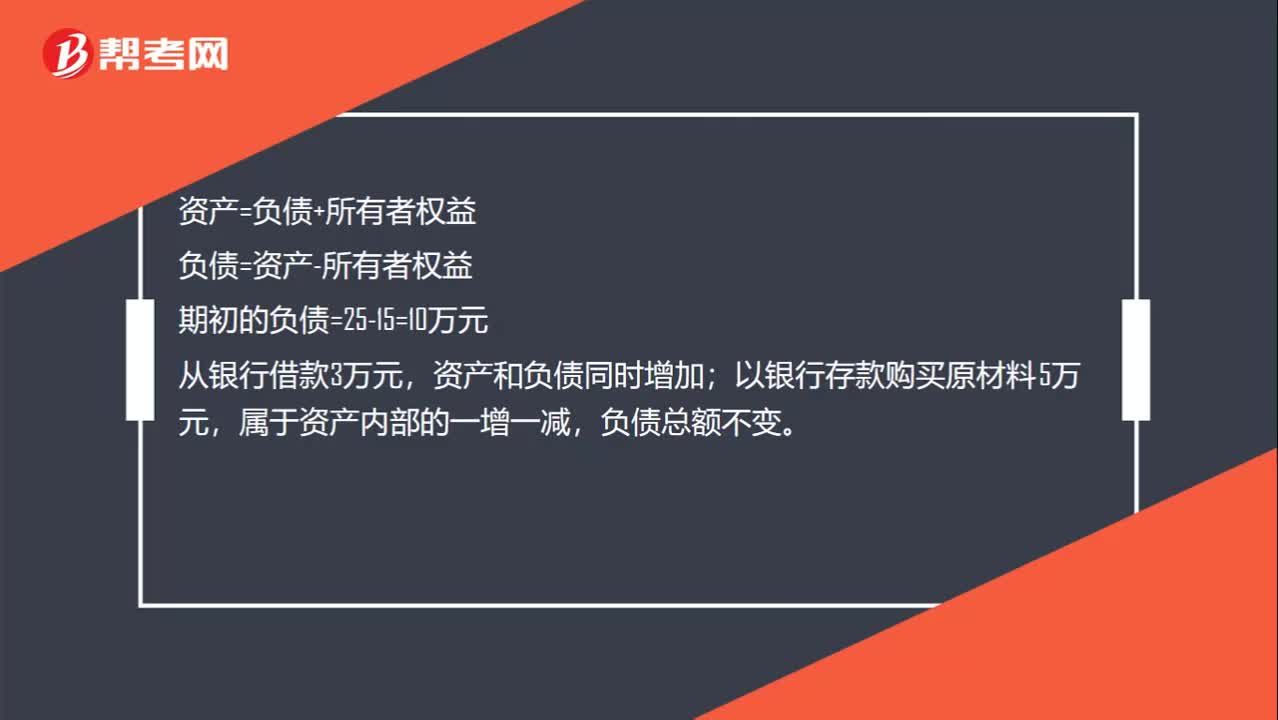

00:46負債總額怎么算?:負債總額怎么算?資產(chǎn)=負債+所有者權(quán)益,負債=資產(chǎn)-所有者權(quán)益;期初的負債=25-15=10萬元,從銀行借款3萬元,資產(chǎn)和負債同時增加。以銀行存款購買原材料5萬元屬于資產(chǎn)內(nèi)部的-增一減負債總額不變所以負債總額=期初I0+本期發(fā)生3=13萬元

00:49

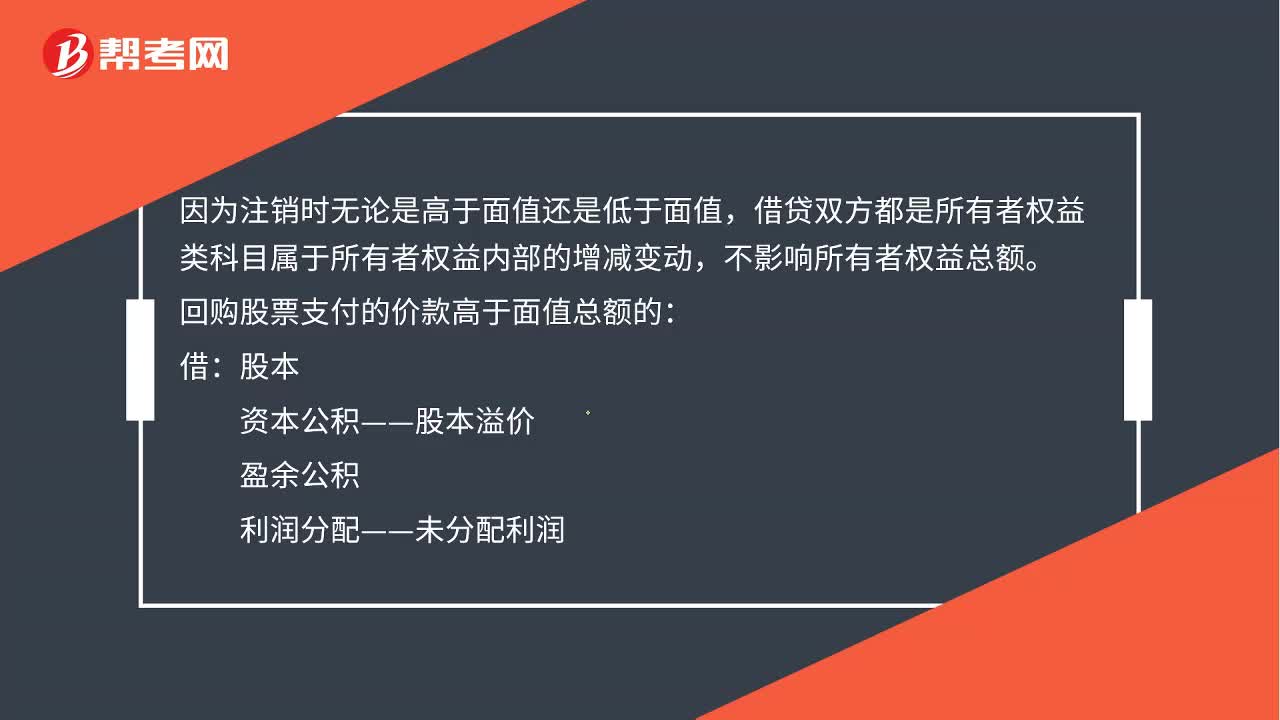

00:49為什么說注銷庫存股時不影響所有者權(quán)益總額?:為什么說注銷庫存股時不影響所有者權(quán)益總額?因為注銷時無論是高于面值還是低于面值,借貸雙方都是所有者權(quán)益類科目屬于所有者權(quán)益內(nèi)部的增減變動,不影響所有者權(quán)益總額。回購股票支付的價款高于面值總額的:資本公積——股本溢價:盈余公積:利潤分配——未分配利潤:回購股票支付的價款低于面值總額的借股本貸庫存股資本公積——股本溢價

07:11

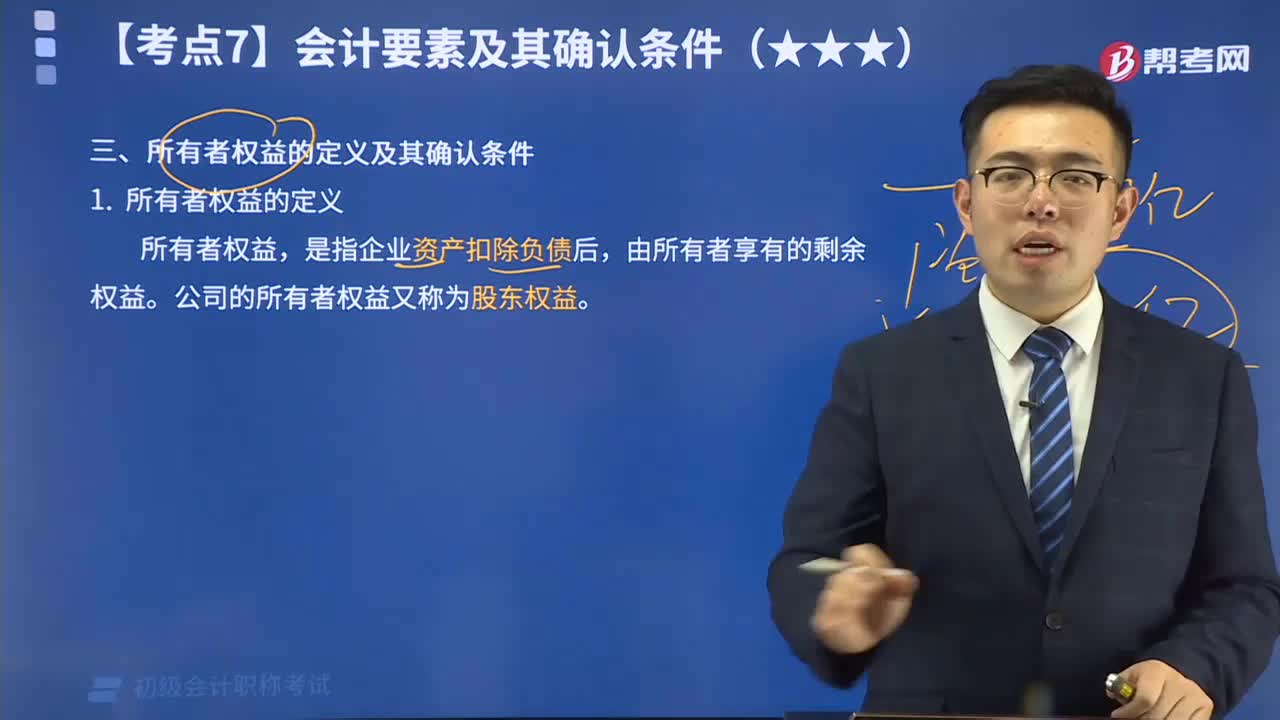

07:11帶你掌握什么是所有者權(quán)益的定義及其確認條件?:所有者權(quán)益,是指企業(yè)資產(chǎn)扣除負債后,由所有者享有的剩余權(quán)益。公司的所有者權(quán)益又稱為股東權(quán)益。所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,因此,所有者權(quán)益的確認和計量主要依賴于資產(chǎn)和負債的確認和計量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日