下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:47

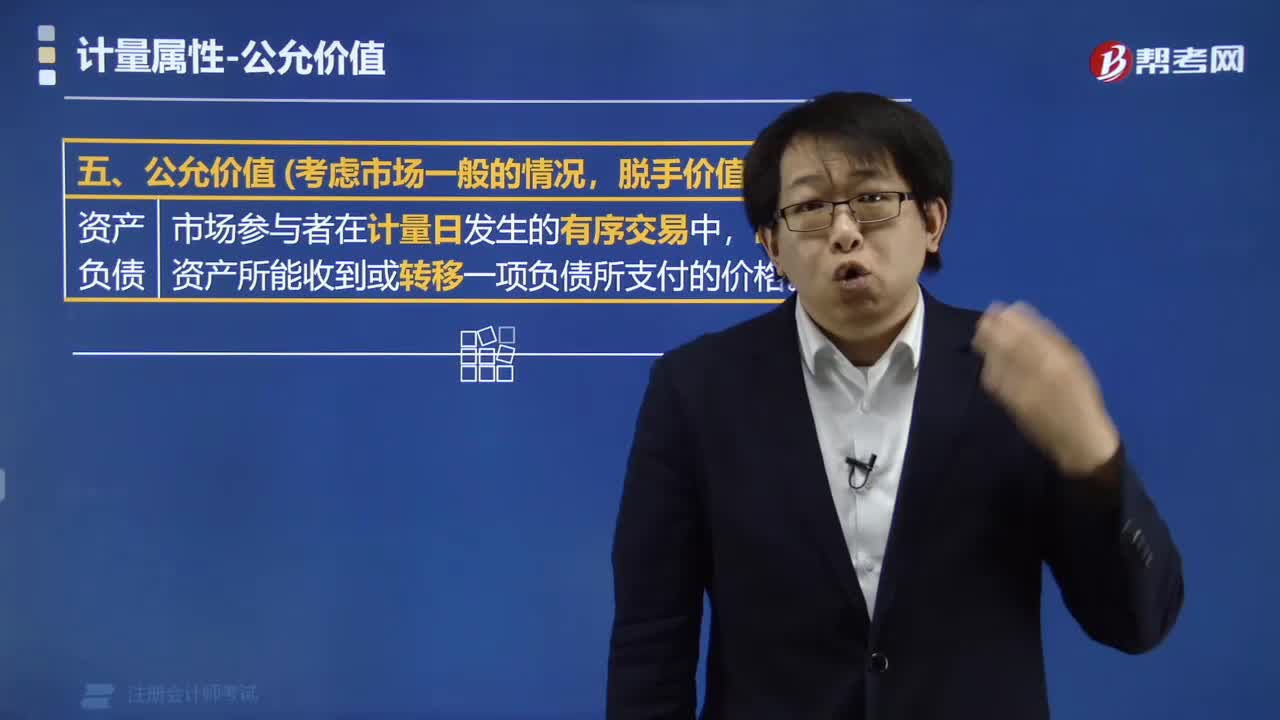

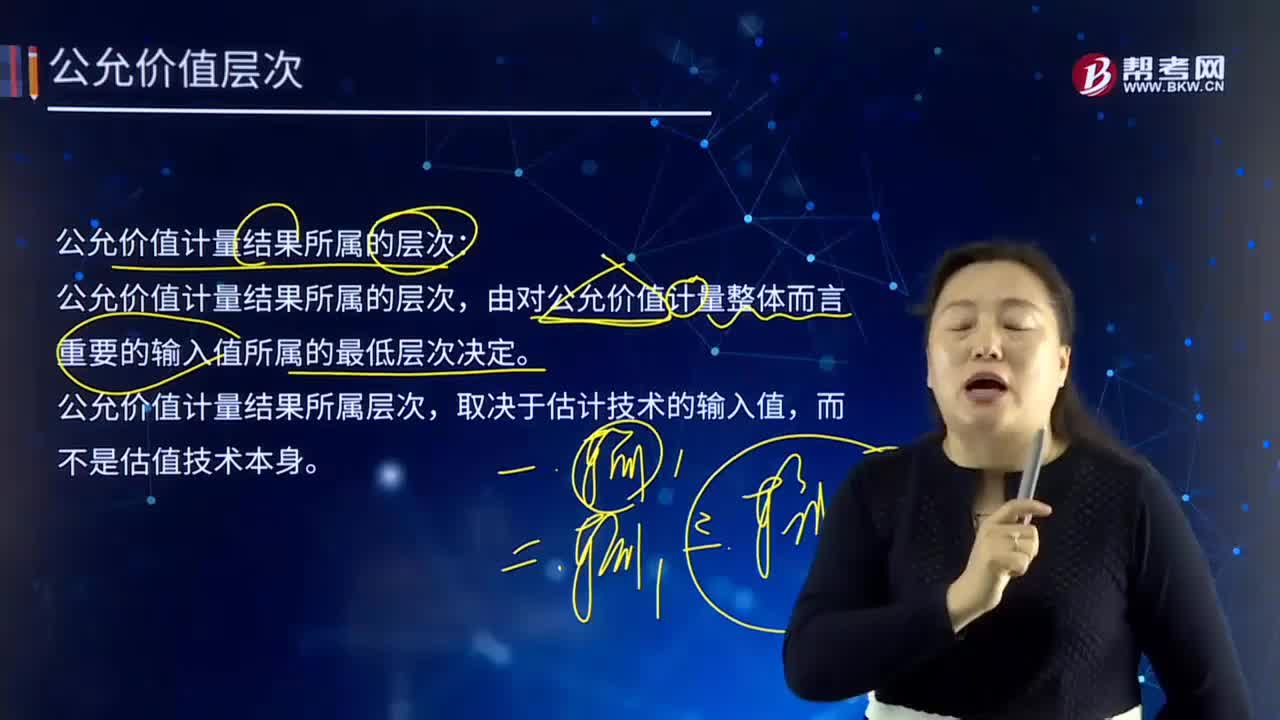

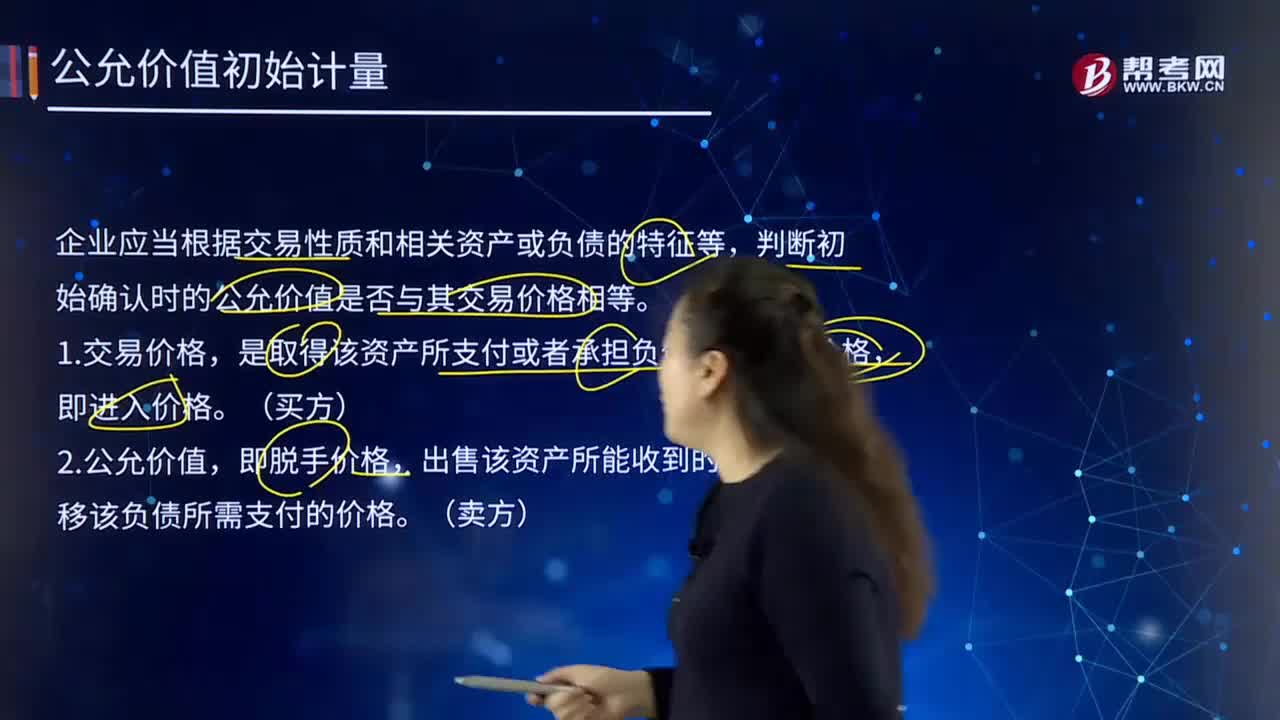

04:47公允價值的有關(guān)說明是什么?:【說明1】本準則主要規(guī)范企業(yè)應(yīng)當(dāng)如何計量相關(guān)資產(chǎn)或負債的公允價值,但企業(yè)是否應(yīng)當(dāng)以公允價值計量相關(guān)資產(chǎn)或負債、何時進行公允價值激勵、公允價值變動應(yīng)當(dāng)計入當(dāng)期損益還是其他綜合收益等會計處理問題,【說明2】下列各項的計量和披露適用其他相關(guān)會計準則,如《企業(yè)會計準則第1號—存貨》規(guī)范的可變現(xiàn)凈值、。《企業(yè)會計準則第8號—資產(chǎn)減值》規(guī)范的預(yù)計未來現(xiàn)金流量現(xiàn)值,分別適用存貨和資產(chǎn)減值準則。

00:34

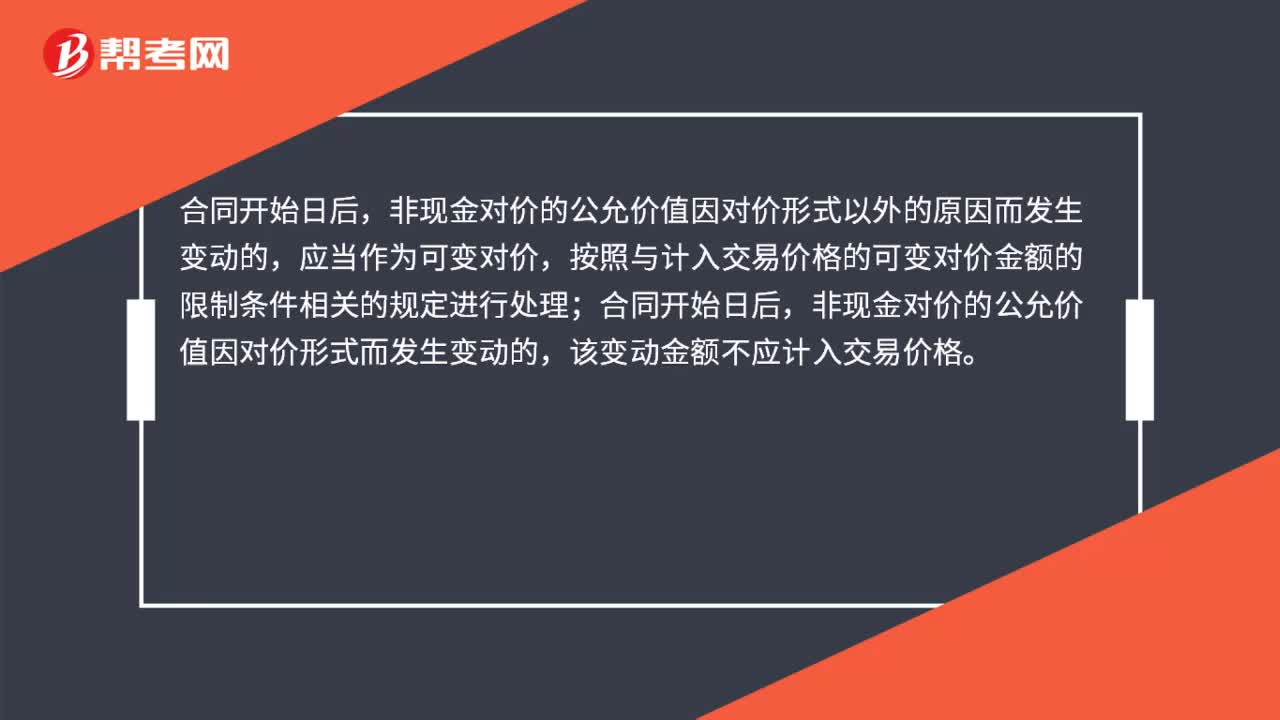

00:34非現(xiàn)金對價的公允價值變動額如何處理?:非現(xiàn)金對價的公允價值變動額如何處理?非現(xiàn)金對價的公允價值因?qū)r形式以外的原因而發(fā)生變動的,應(yīng)當(dāng)作為可變對價,按照與計入交易價格的可變對價金額的限制條件相關(guān)的規(guī)定進行處理;合同開始日后,非現(xiàn)金對價的公允價值因?qū)r形式而發(fā)生變動的,該變動金額不應(yīng)計入交易價格。

06:37

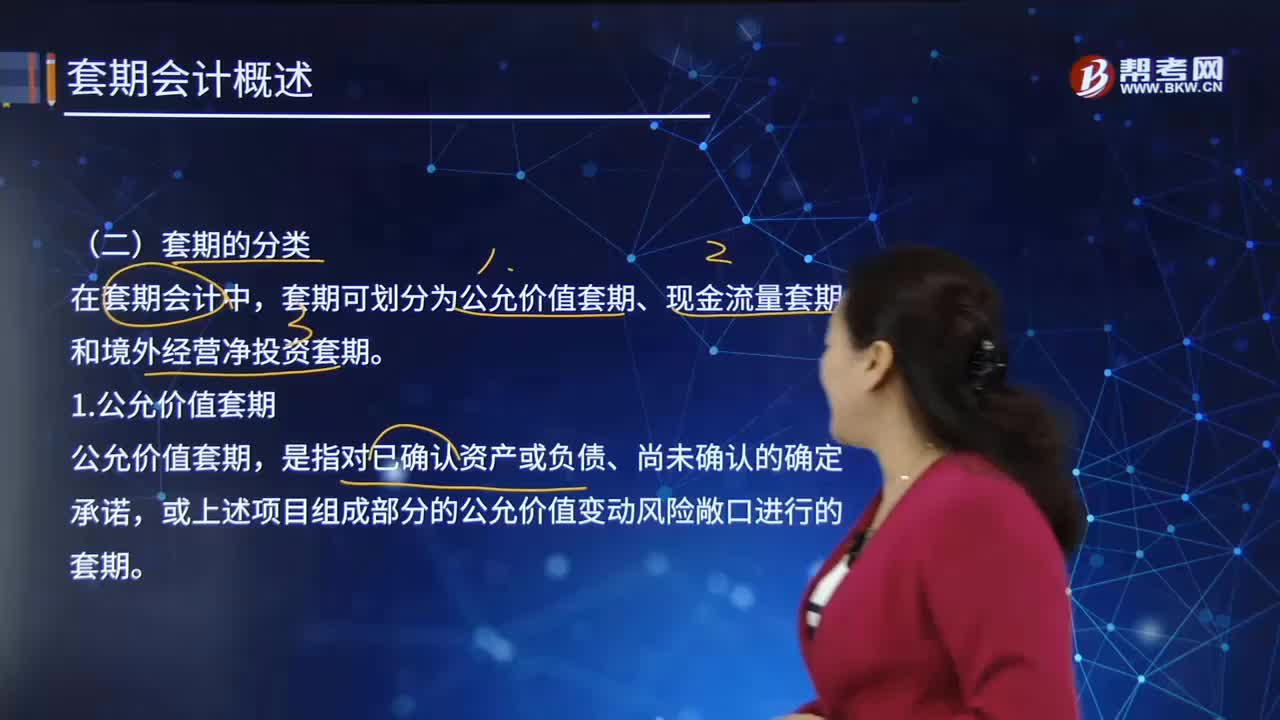

06:37公允價值套期指的是什么?:以使套期工具的公允價值或現(xiàn)金流量變動,預(yù)期抵銷被套期項目全部或部分公允價值或現(xiàn)金流量變動的風(fēng)險管理活動。套期可劃分為公允價值套期、現(xiàn)金流量套期和境外經(jīng)營凈投資套期。或上述項目組成部分的公允價值變動風(fēng)險敞口進行的套期。該公允價值變動源于特定風(fēng)險,僅限于企業(yè)對指定為以公允價值計量且其變動計入其他綜合收益的非交易性權(quán)益工具投資的公允價值變動風(fēng)險敞口進行的套期。

01:11

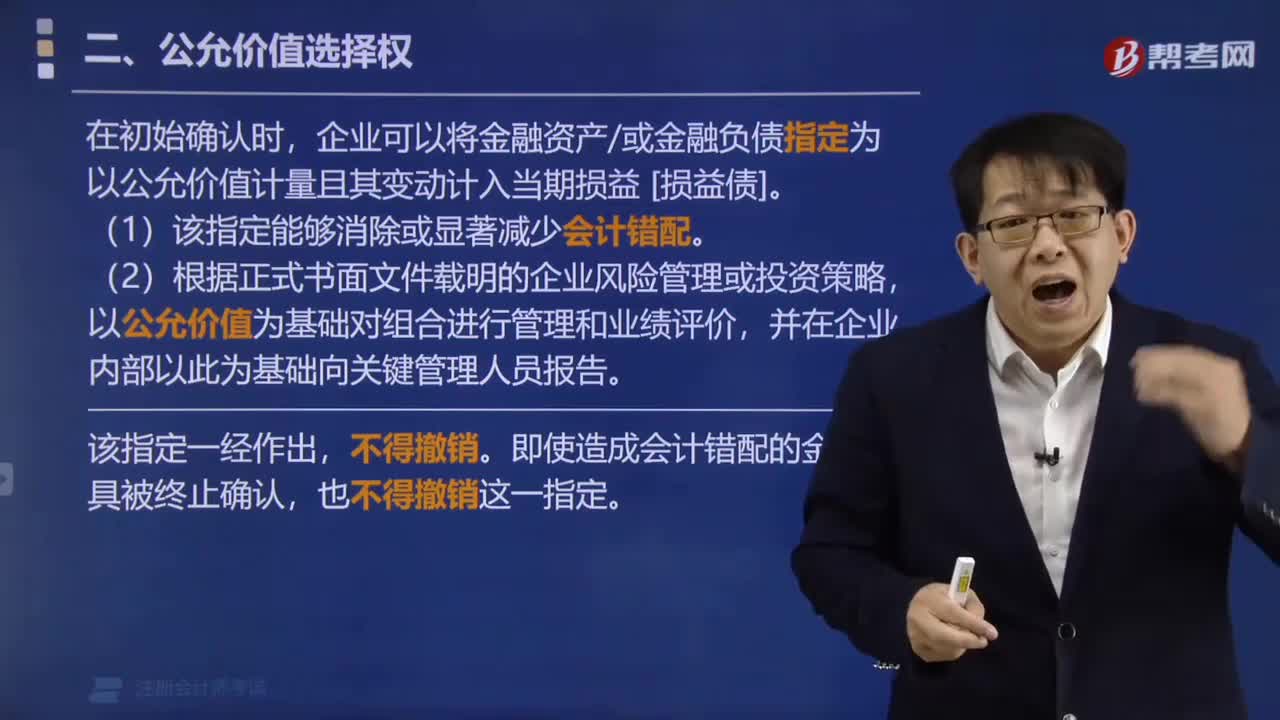

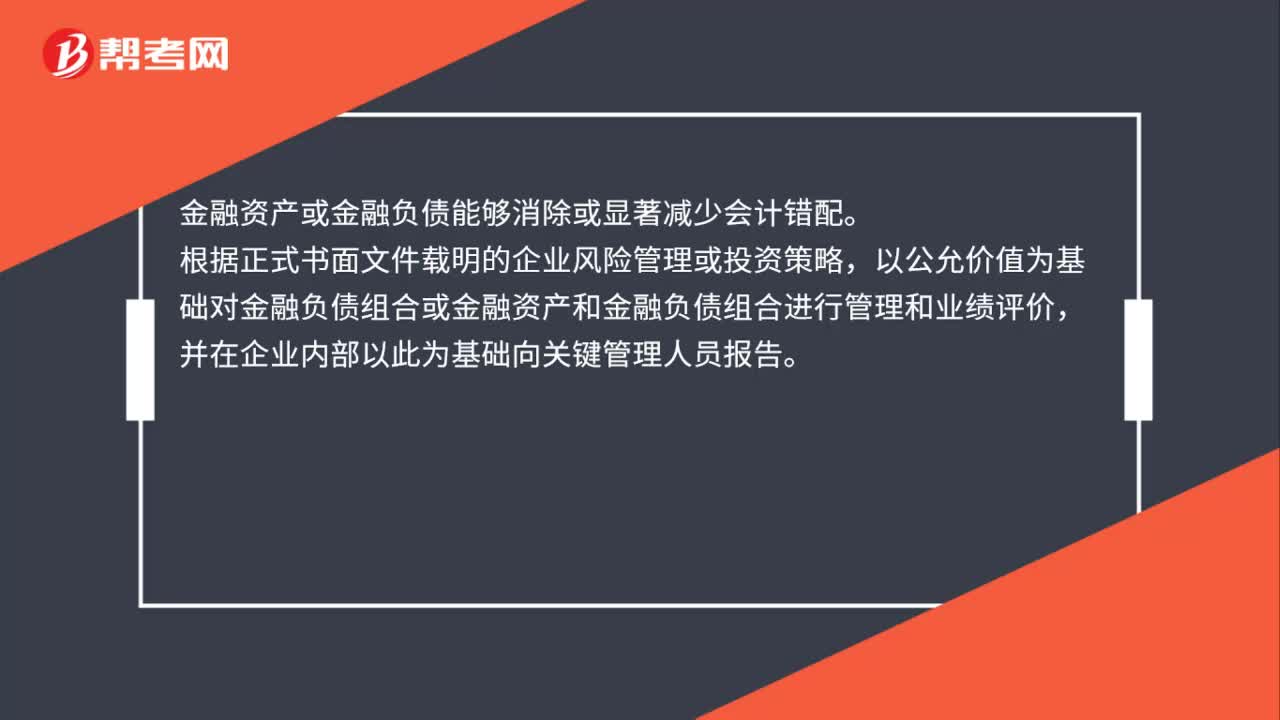

01:11公允價值選擇權(quán)是什么?:公允價值選擇權(quán)是在初始確認時,企業(yè)可以將一項金融資產(chǎn)、一項金融負債或者一組金融工具(金融資產(chǎn)、金融負債或者金融資產(chǎn)及負債)指定為以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)或金融負債,金融資產(chǎn)或金融負債能夠消除或顯著減少會計錯配。根據(jù)正式書面文件載明的企業(yè)風(fēng)險管理或投資策略,以公允價值為基礎(chǔ)對金融負債組合或金融資產(chǎn)和金融負債組合進行管理和業(yè)績評價,并在企業(yè)內(nèi)部以此為基礎(chǔ)向關(guān)鍵管理人員報告。

00:46

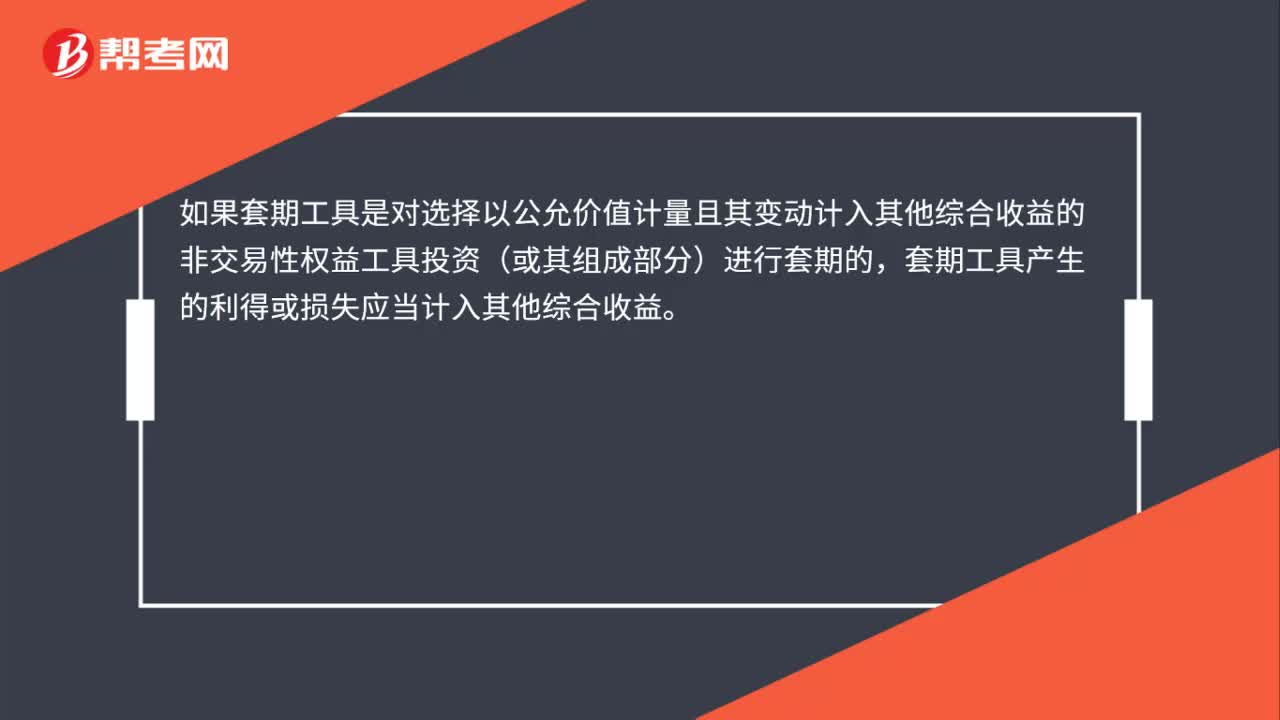

00:46公允價值套期如何處理?:公允價值套期如何處理?如果套期工具是對選擇以公允價值計量且其變動計入其他綜合收益的非交易性權(quán)益工具投資(或其組成部分)進行套期的,套期工具產(chǎn)生的利得或損失應(yīng)當(dāng)計入其他綜合收益。被套期項目為企業(yè)選擇以公允價值計量且其變動計入其他綜合收益的非交易性權(quán)益工具投資的,其因被套期風(fēng)險敞口形成的利得或損失應(yīng)當(dāng)計入其他綜合收益,其賬面價值已經(jīng)按公允價值計量,不需要調(diào)整。

00:34

00:34非現(xiàn)金對價的公允價值變動額如何處理?:非現(xiàn)金對價的公允價值變動額如何處理?非現(xiàn)金對價的公允價值因?qū)r形式以外的原因而發(fā)生變動的,應(yīng)當(dāng)作為可變對價,按照與計入交易價格的可變對價金額的限制條件相關(guān)的規(guī)定進行處理;合同開始日后,非現(xiàn)金對價的公允價值因?qū)r形式而發(fā)生變動的,該變動金額不應(yīng)計入交易價格。

10:20

10:20公允價值套期應(yīng)怎樣進行會計處理?:指對已確認資產(chǎn)或負債、尚未確認的確定承諾(或該資產(chǎn)、負債或確定承諾中可辨認的一部分)的公允價值變動風(fēng)險進行的套期,如果套期工具是對選擇以公允價值計量且其變動計入其他綜合收益的非交易性權(quán)益工具投資(或其組成部分)進行套期的,套期工具產(chǎn)生的利得或損失應(yīng)當(dāng)計入其他綜合收益。被套期項目為分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(或其組成部分)的。

04:59

04:59權(quán)益法核算轉(zhuǎn)公允價計量30%—10%是指什么?:另一部分收到的其他權(quán)益工具或以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)。長期股權(quán)投資---投資成本:長期股權(quán)投資---損益調(diào)整:長期股權(quán)投資---其他綜合收益,長期股權(quán)投資---其他權(quán)益變動,對該股權(quán)投資采用權(quán)益法核算,轉(zhuǎn)為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。長期股權(quán)投資的賬面價值為3 200萬元。

08:31

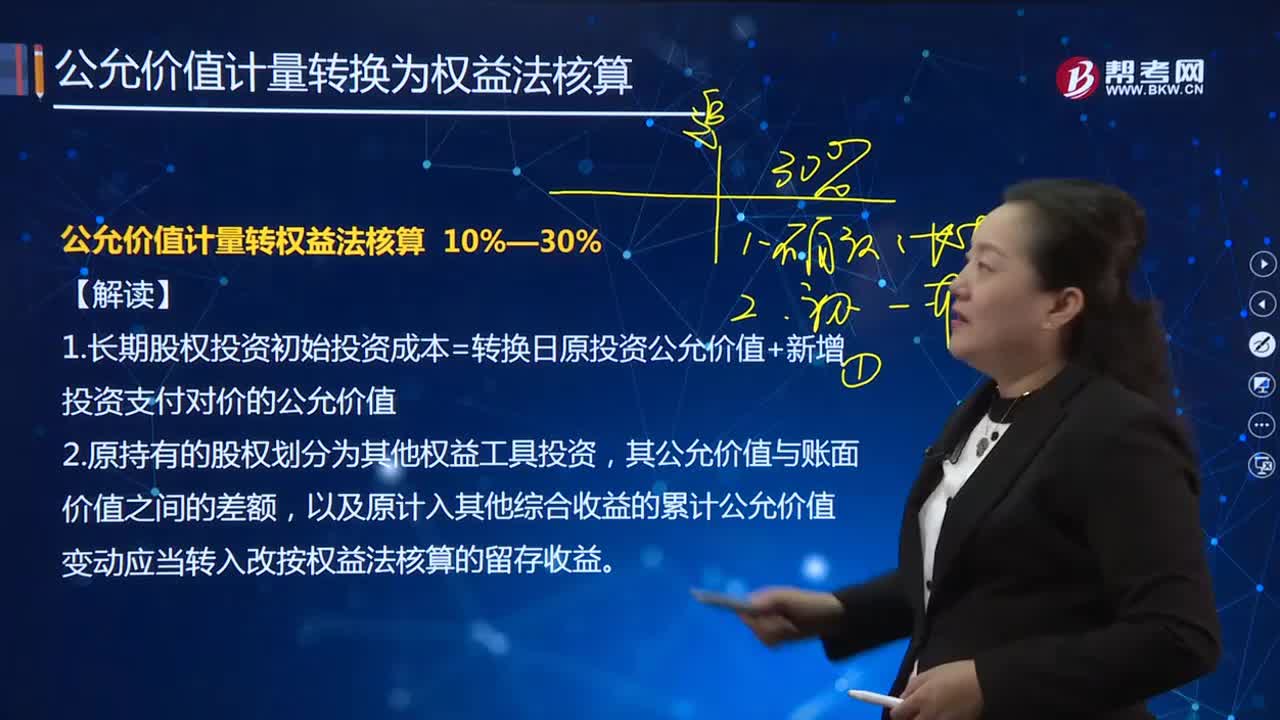

08:31如何解讀公允價值計量轉(zhuǎn)權(quán)益法核算?:1.長期股權(quán)投資初始投資成本=轉(zhuǎn)換日原投資公允價值+新增投資支付對價的公允價值,以及原計入其他綜合收益的累計公允價值變動應(yīng)當(dāng)轉(zhuǎn)入改按權(quán)益法核算的留存收益:初始投資成本與按被投資可辨認凈資產(chǎn)公允價值份額之間的差額。甲公司將其分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。取得時乙公司可辨認凈資產(chǎn)公允價值總額為8 400萬元(假定公允價值與賬面價值相同)。

11:41

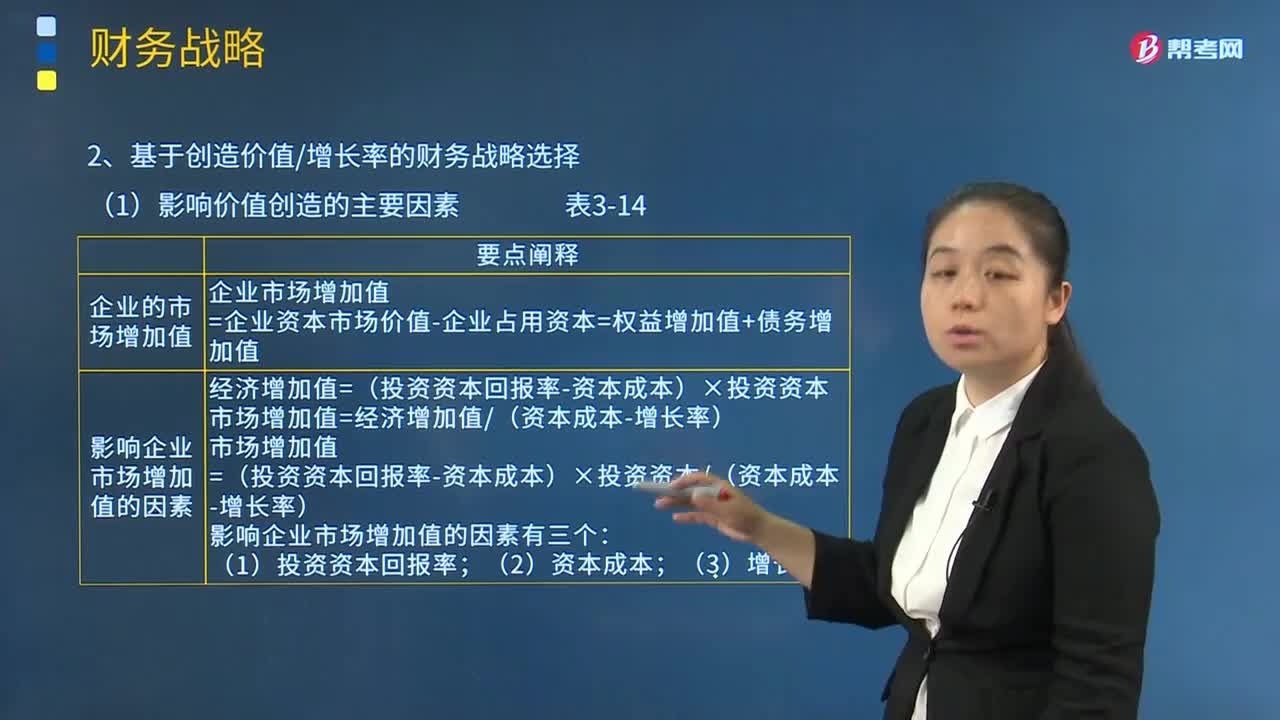

11:41怎樣基于創(chuàng)造價值(增長率)選擇財務(wù)戰(zhàn)略?:怎樣基于創(chuàng)造價值(增長率)選擇財務(wù)戰(zhàn)略?鑒于財務(wù)戰(zhàn)略是影響企業(yè)價值可持續(xù)增長的重要因素,構(gòu)建可持續(xù)增長的價值創(chuàng)造的財務(wù)模型是財務(wù)管理的關(guān)鍵。企業(yè)市場增加值=企業(yè)資本市場價值-企業(yè)占用資本=權(quán)益增加值+債務(wù)增加值:經(jīng)濟增加值=(投資資本回報率-資本成本)×投資資本;市場增加值=經(jīng)濟增加值(資本成本-增長率)。市場增加值=(投資資本回報率-資本成本)×投資資本(資本成本-增長率):

02:29

02:29什么叫做委托代理中的代理權(quán)?:委托代理基于被代理人授權(quán)的意思表示而發(fā)生,委托代理基于被代理人授權(quán)的意思表示而發(fā)生,因此委托代理的被代理人在授權(quán)時必須具有相應(yīng)的民事行為能力。委托授權(quán)為不要式行為,其中書面的委托形式是授權(quán)委托書。人或者非法人組織的名義實施民事法律行為,法人或者非法人組織對執(zhí)行其工作任務(wù)的人員職權(quán)范圍的限制,委托代理中的代理權(quán):代理權(quán)是代理人以他人名義獨立為意思表示。

11:10

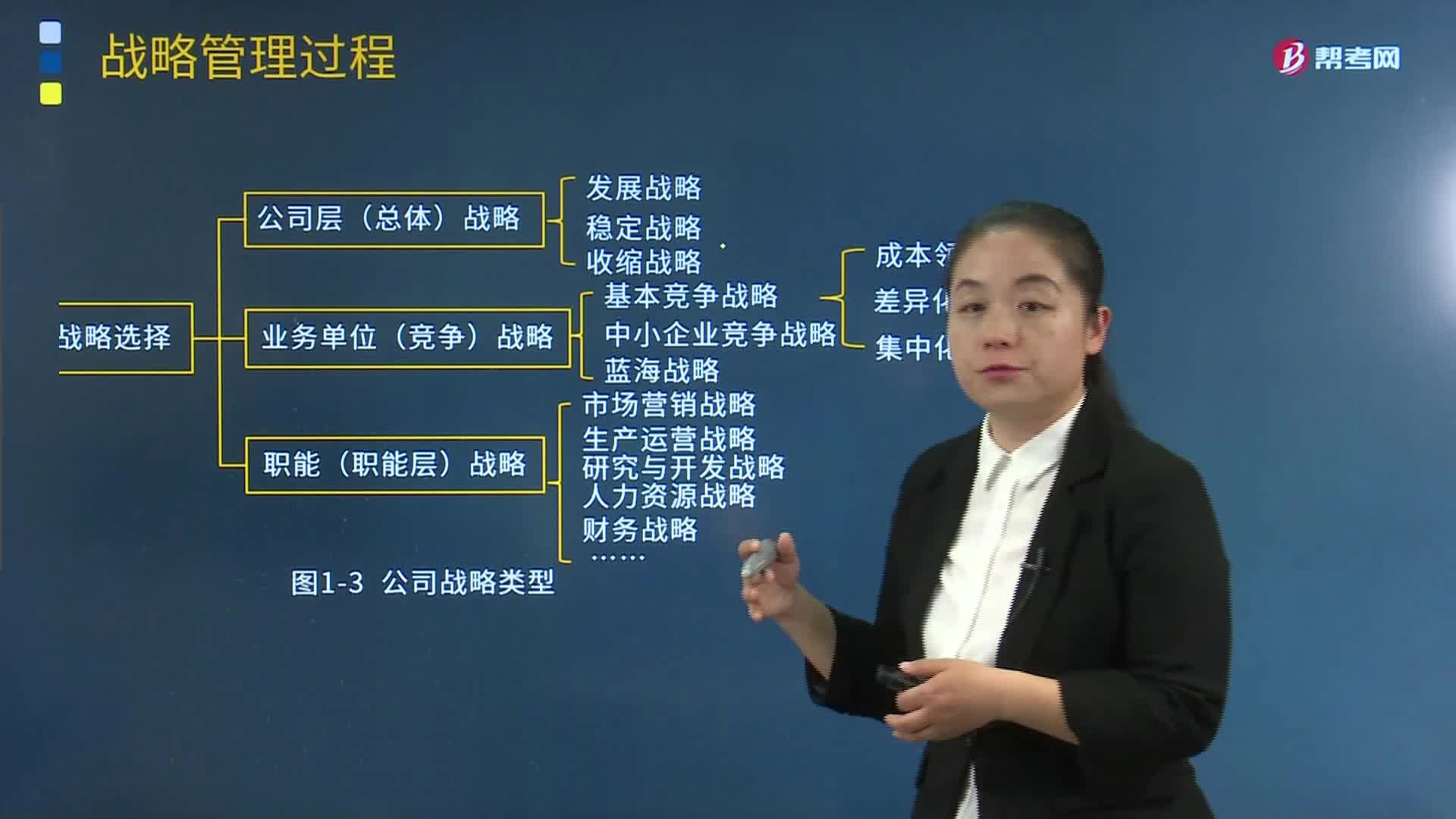

11:10什么是戰(zhàn)略選擇?:企業(yè)在戰(zhàn)略選擇階段要考慮可選擇的戰(zhàn)略類型和戰(zhàn)略選擇過程兩個方面的問題。包括成本領(lǐng)先戰(zhàn)略、差異化戰(zhàn)略、集中化戰(zhàn)略三種基本類型。根據(jù)不同層次管理人員介入戰(zhàn)略分析和戰(zhàn)略選擇工作的程度。三種方法的主要區(qū)別在于戰(zhàn)略制定中對集權(quán)與分權(quán)程度的把握,企業(yè)最高管理層在各部門提交的戰(zhàn)略方案基礎(chǔ)上:評估戰(zhàn)略備選方案通常使用三個標準,考慮選擇的戰(zhàn)略是否發(fā)揮了企業(yè)的優(yōu)勢;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日