下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

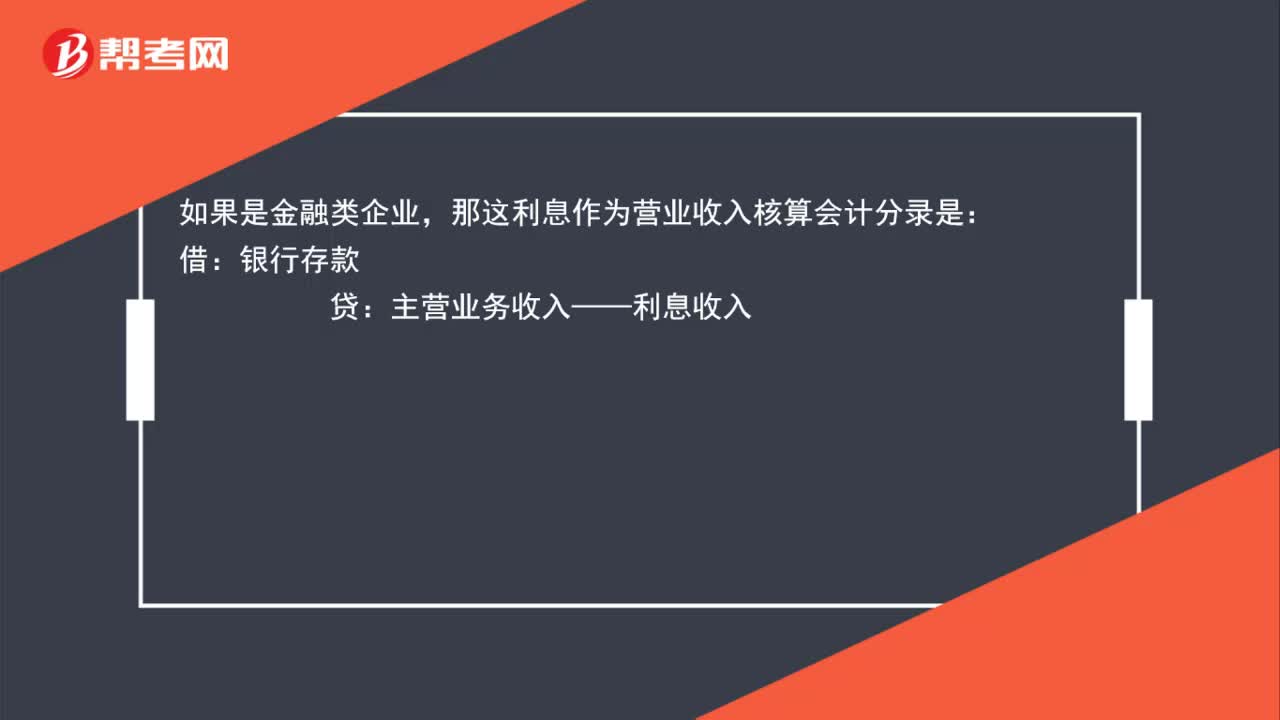

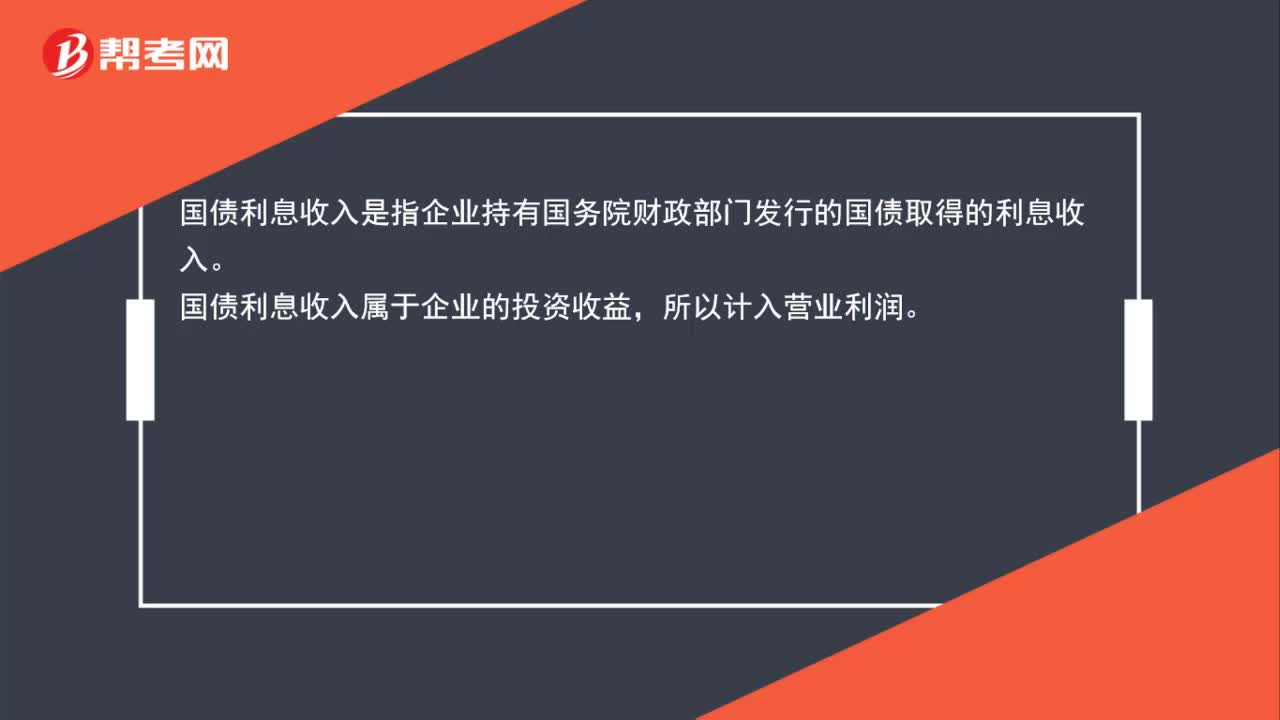

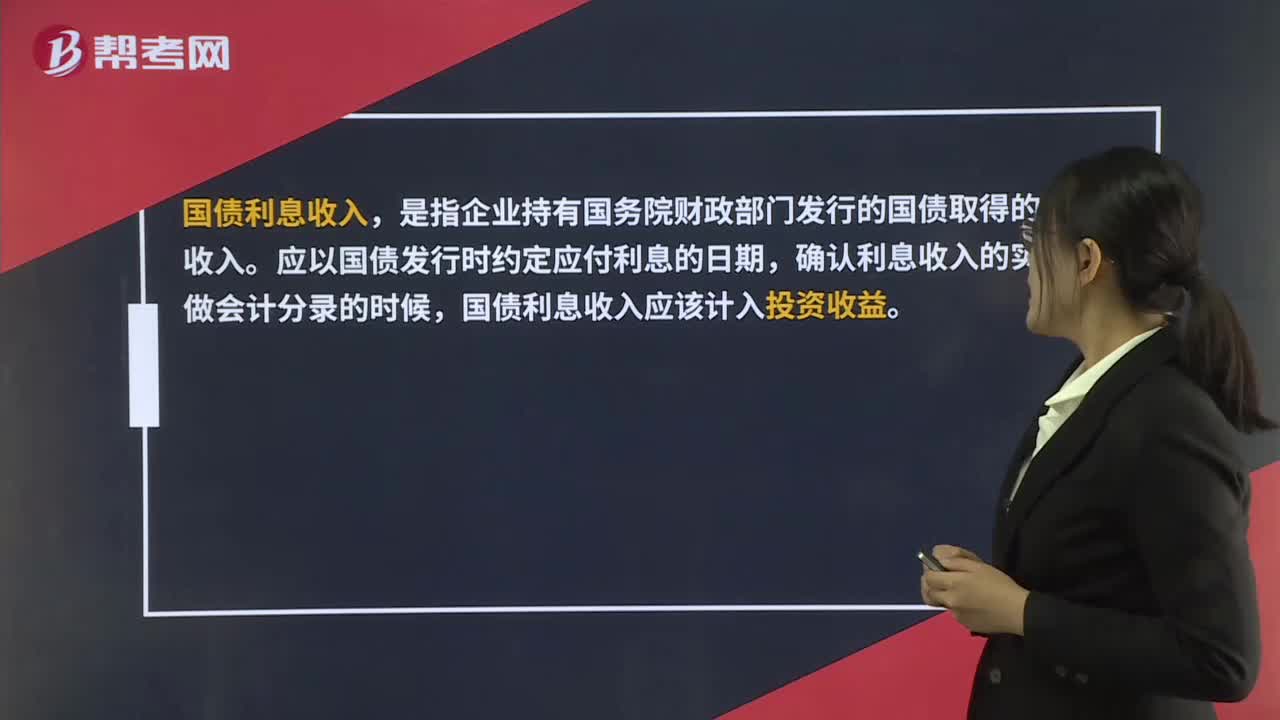

00:29國(guó)債利息收入計(jì)入什么科目?:國(guó)債利息收入計(jì)入什么科目?國(guó)債利息收入,是指企業(yè)持有國(guó)務(wù)院財(cái)政部門(mén)發(fā)行的國(guó)債取得的利息收入。應(yīng)以國(guó)債發(fā)行時(shí)約定應(yīng)付利息的日期,確認(rèn)利息收入的實(shí)現(xiàn)。做會(huì)計(jì)分錄的時(shí)候,國(guó)債利息收入應(yīng)該計(jì)入投資收益。

00:23

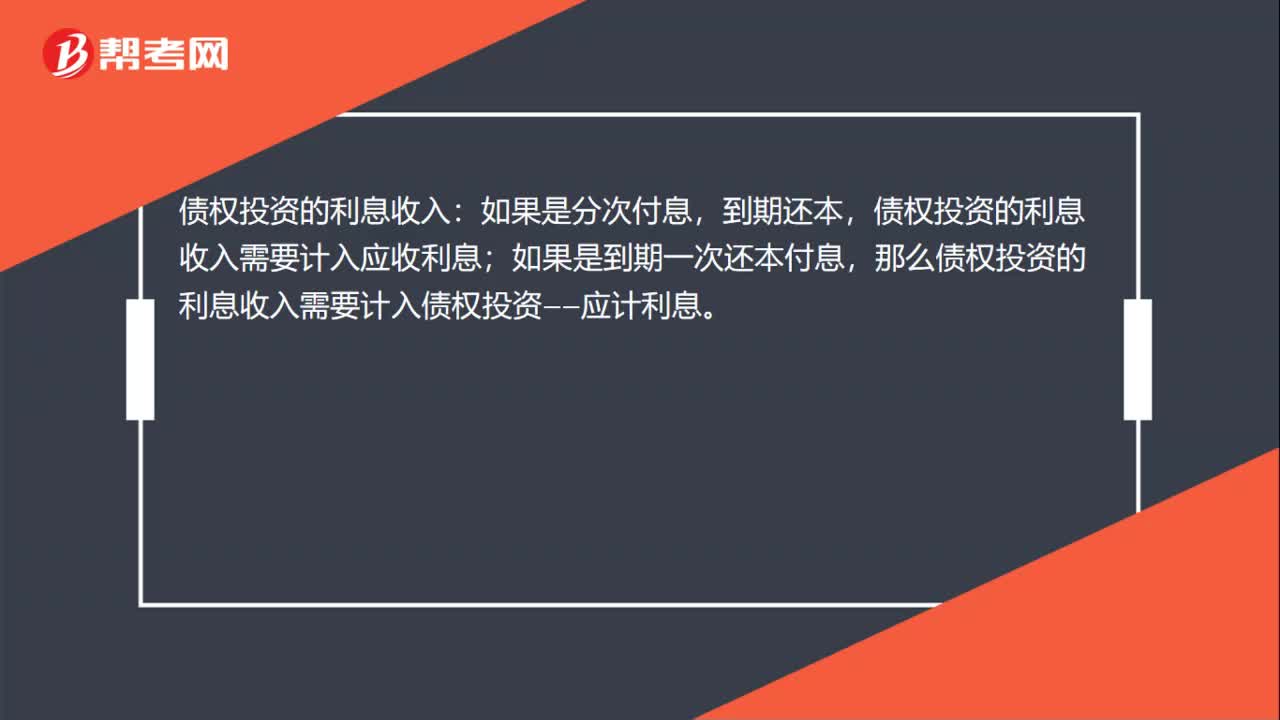

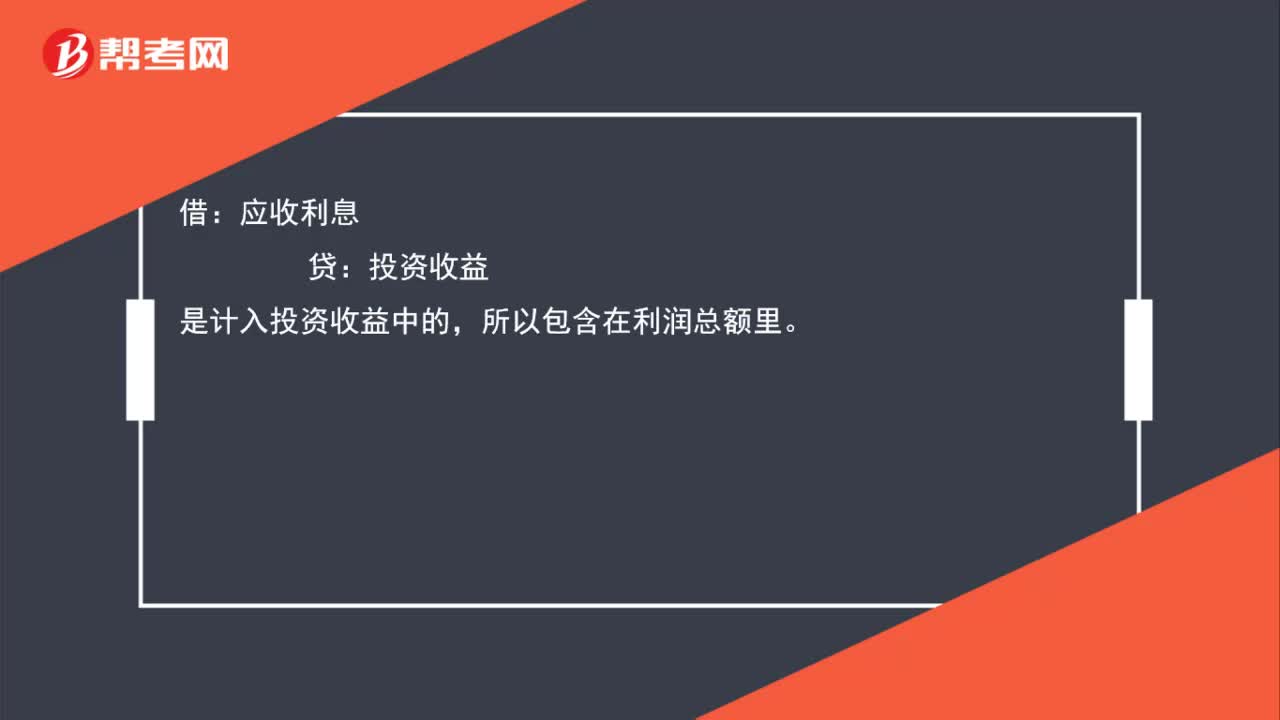

00:23為什么債券投資利息收入包含在利潤(rùn)總額嗎?:為什么債券投資利息收入包含在利潤(rùn)總額嗎?借:應(yīng)收利息:貸,投資收益。債券投資利息收入是計(jì)入投資收益中的所以包含在利潤(rùn)總額里

00:51

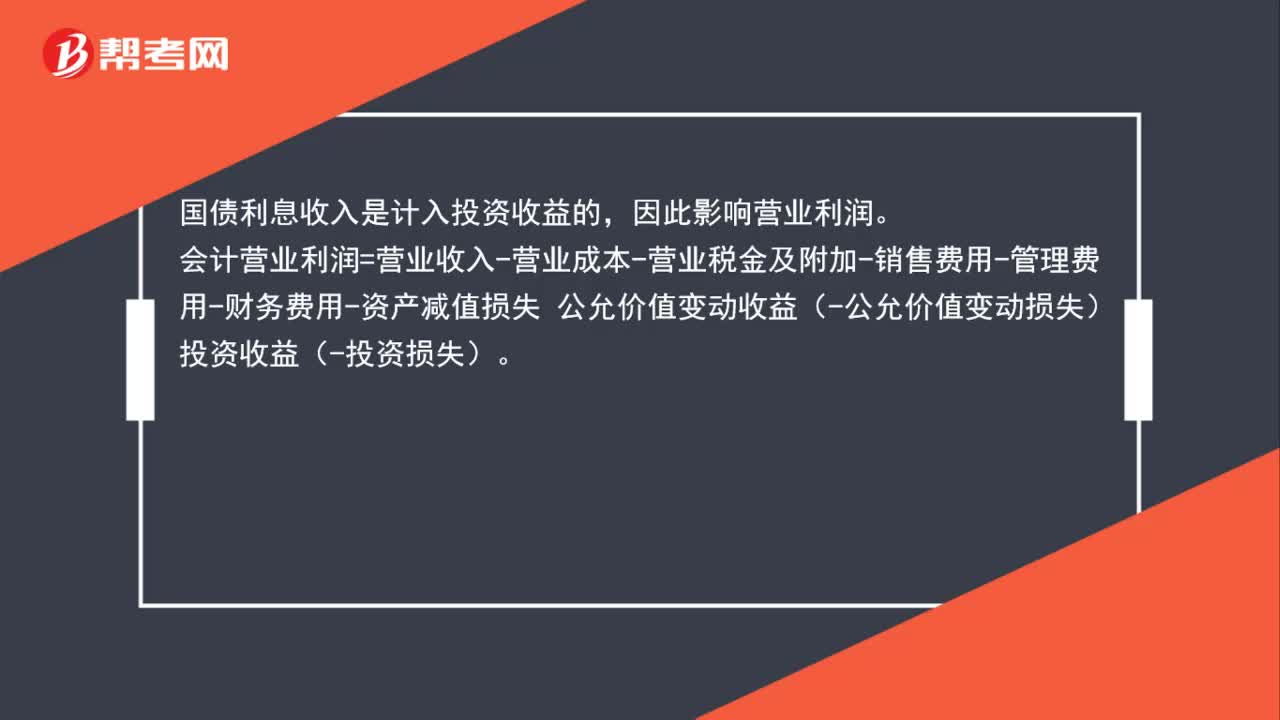

00:51國(guó)債利息收入為什么影響營(yíng)業(yè)利潤(rùn)?:國(guó)債利息收入為什么影響營(yíng)業(yè)利潤(rùn)?國(guó)債利息收入是計(jì)入投資收益的,因此影響營(yíng)業(yè)利潤(rùn)。會(huì)計(jì)營(yíng)業(yè)利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本-營(yíng)業(yè)稅金及附加-銷(xiāo)售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-資產(chǎn)減值損失 公允價(jià)值變動(dòng)收益-公允價(jià)值變動(dòng)損失 投資收益-投資損失。

00:31

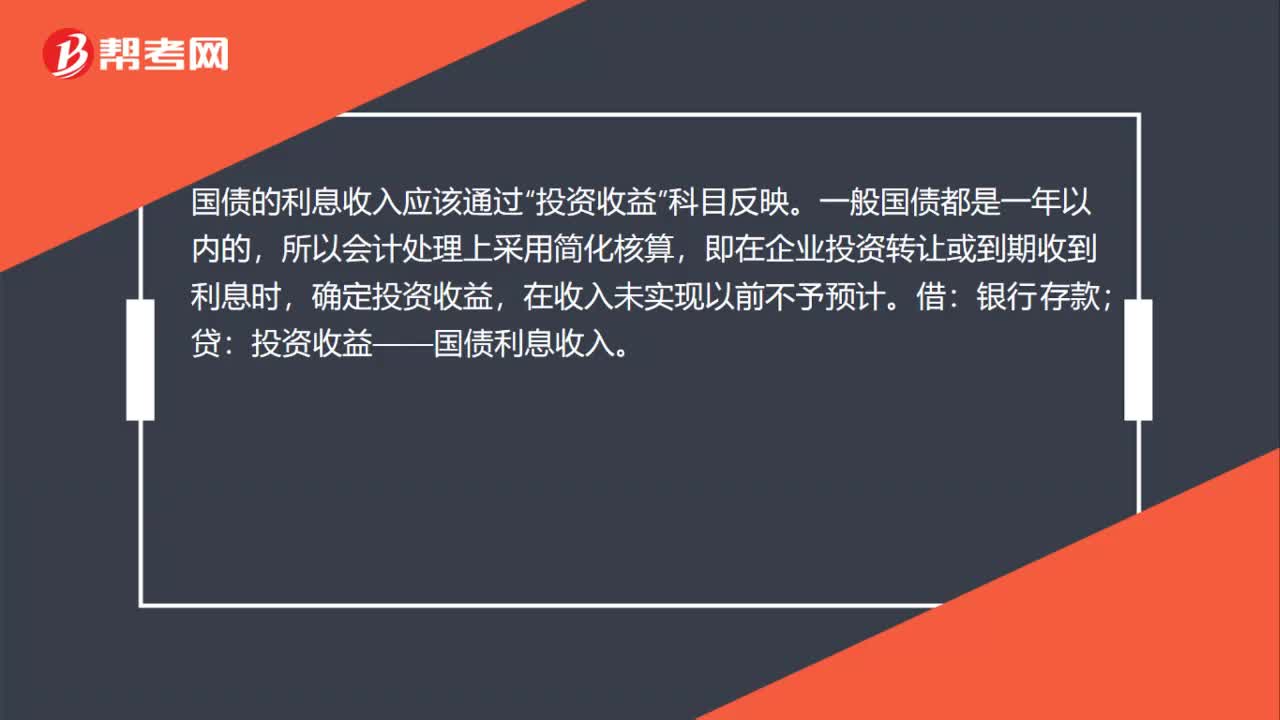

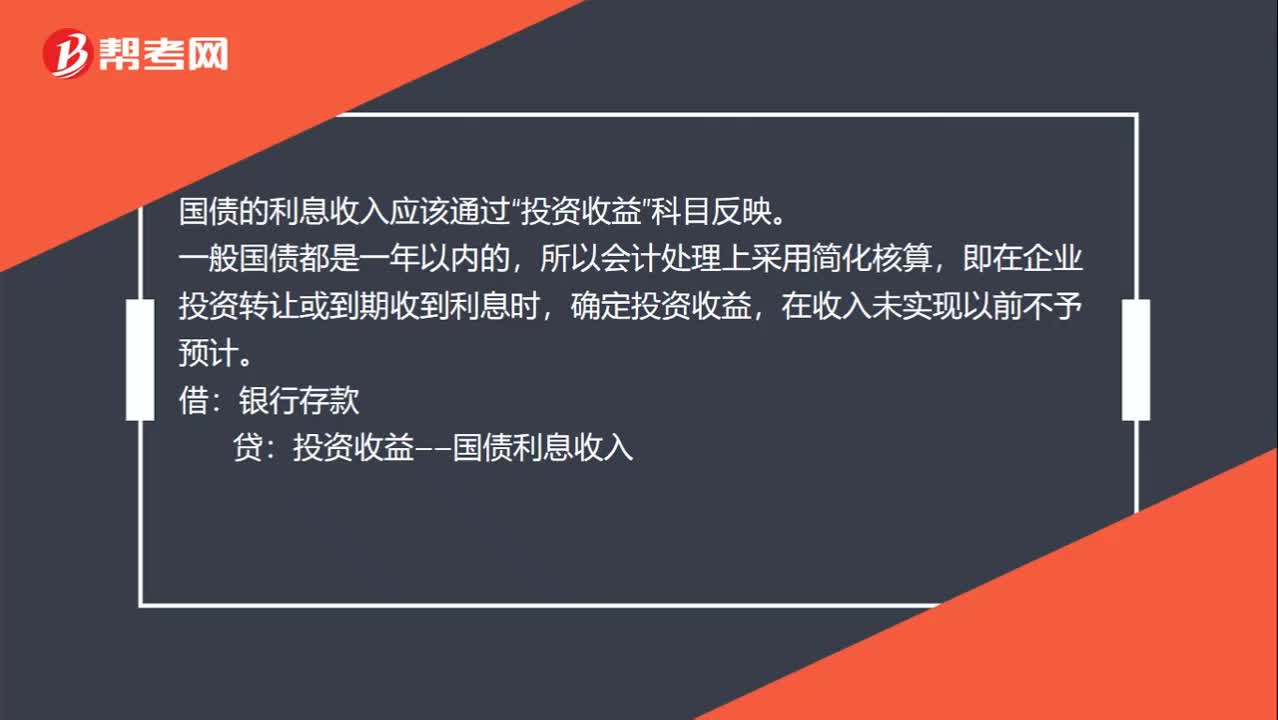

00:31國(guó)債利息收入分錄是什么?:國(guó)債利息收入分錄是什么?國(guó)債的利息收入應(yīng)該通過(guò)“投資收益”科目反映。一般國(guó)債都是一年以?xún)?nèi)的,所以會(huì)計(jì)處理上采用簡(jiǎn)化核算,即在企業(yè)投資轉(zhuǎn)讓或到期收到利息時(shí),確定投資收益,在收入未實(shí)現(xiàn)以前不予預(yù)計(jì)。借:銀行存款:貸投資收益——國(guó)債利息收入

00:24

00:24支付預(yù)提利息,為什么記入“應(yīng)付利息”借方?:支付預(yù)提利息,為什么記入“應(yīng)付利息”借方?支付預(yù)提的利息,因?yàn)轭A(yù)提是應(yīng)付利息是在貸方,所以在實(shí)際支付的時(shí)候需要在借方減少,情況的需要計(jì)入應(yīng)付利息的借方。

00:25

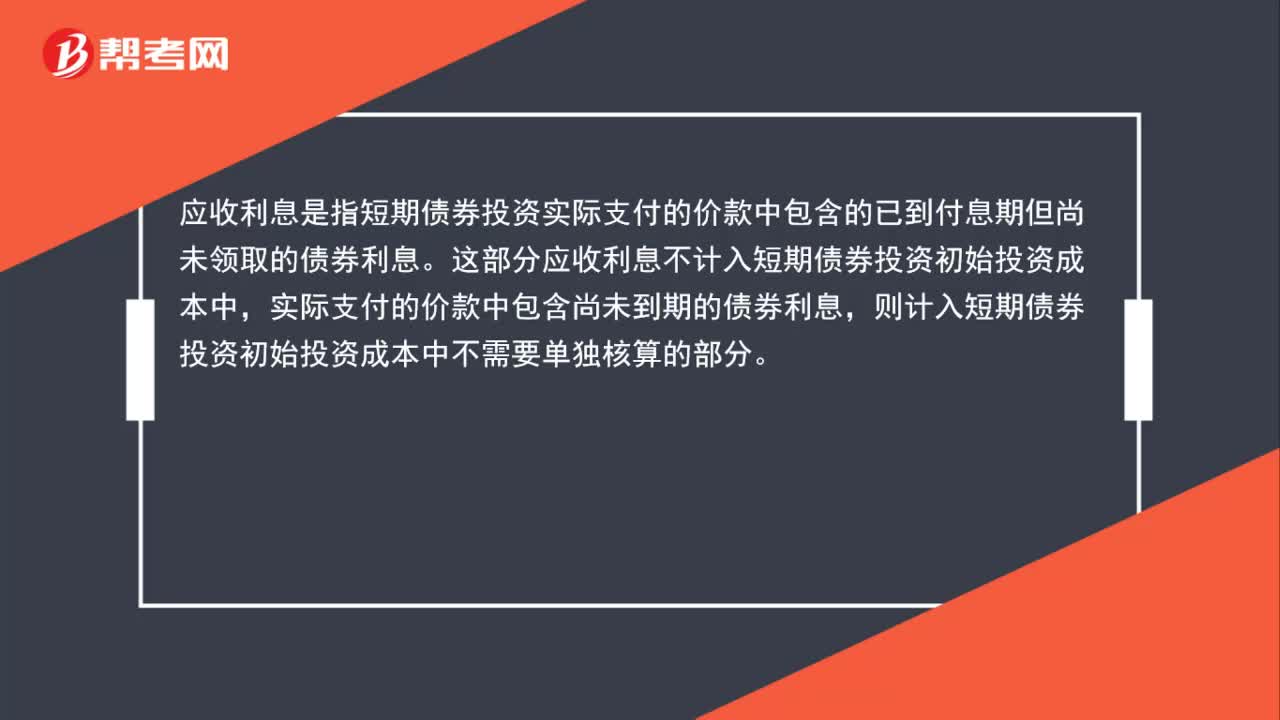

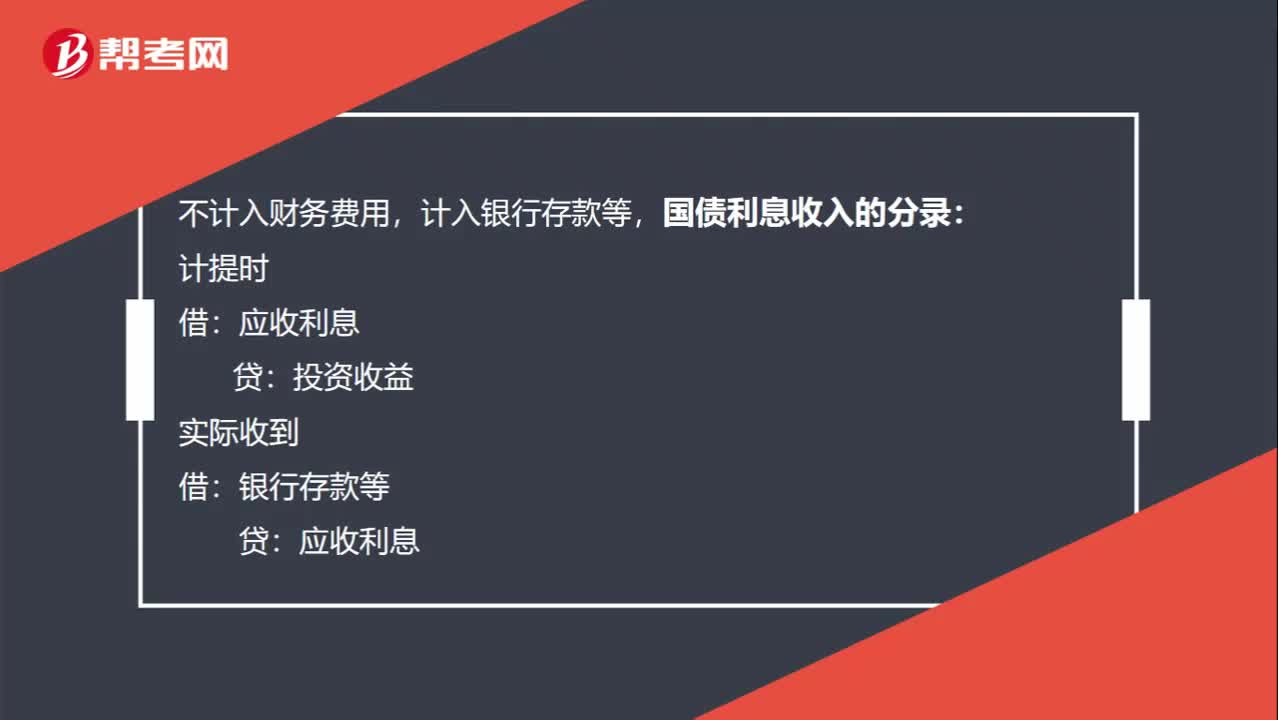

00:25國(guó)債利息收入的分錄怎么寫(xiě),計(jì)入財(cái)務(wù)費(fèi)用科目嘛?:國(guó)債利息收入的分錄怎么寫(xiě),計(jì)入財(cái)務(wù)費(fèi)用科目嘛?不計(jì)入財(cái)務(wù)費(fèi)用,計(jì)入銀行存款等,國(guó)債利息收入的分錄:計(jì)提時(shí):應(yīng)收利息:投資收益實(shí)際收到借銀行存款等貸應(yīng)收利息

00:48

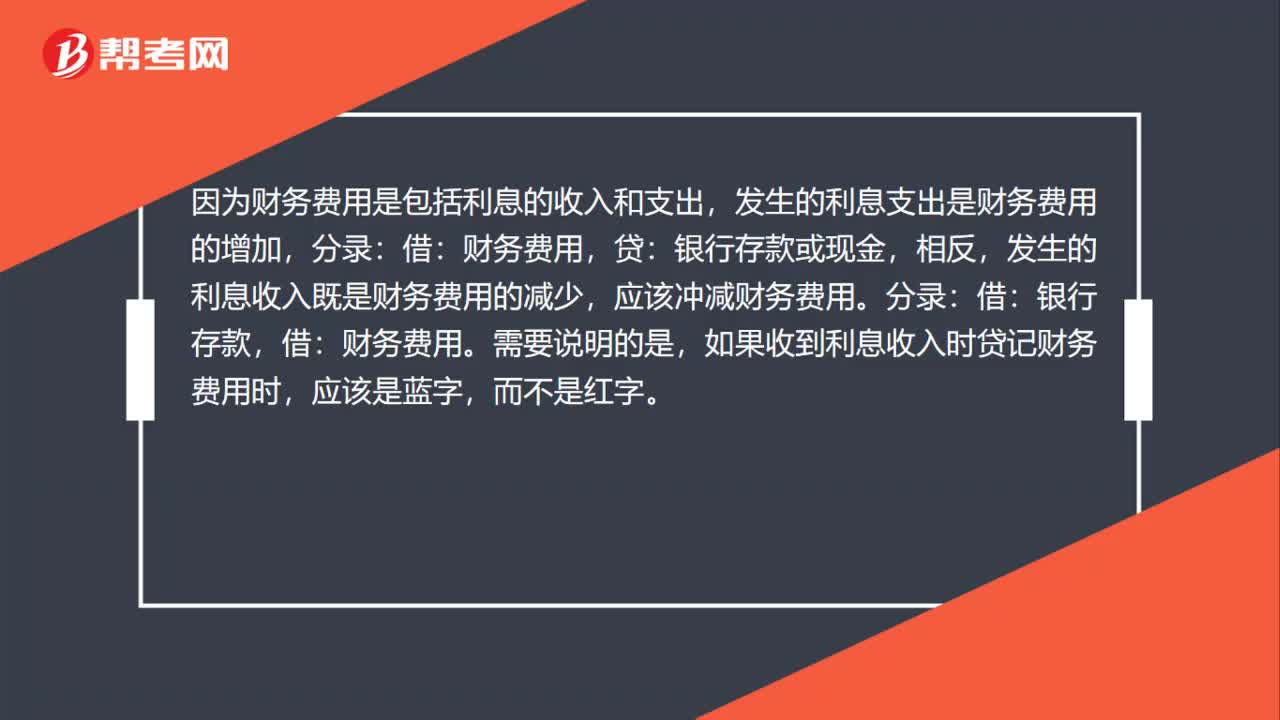

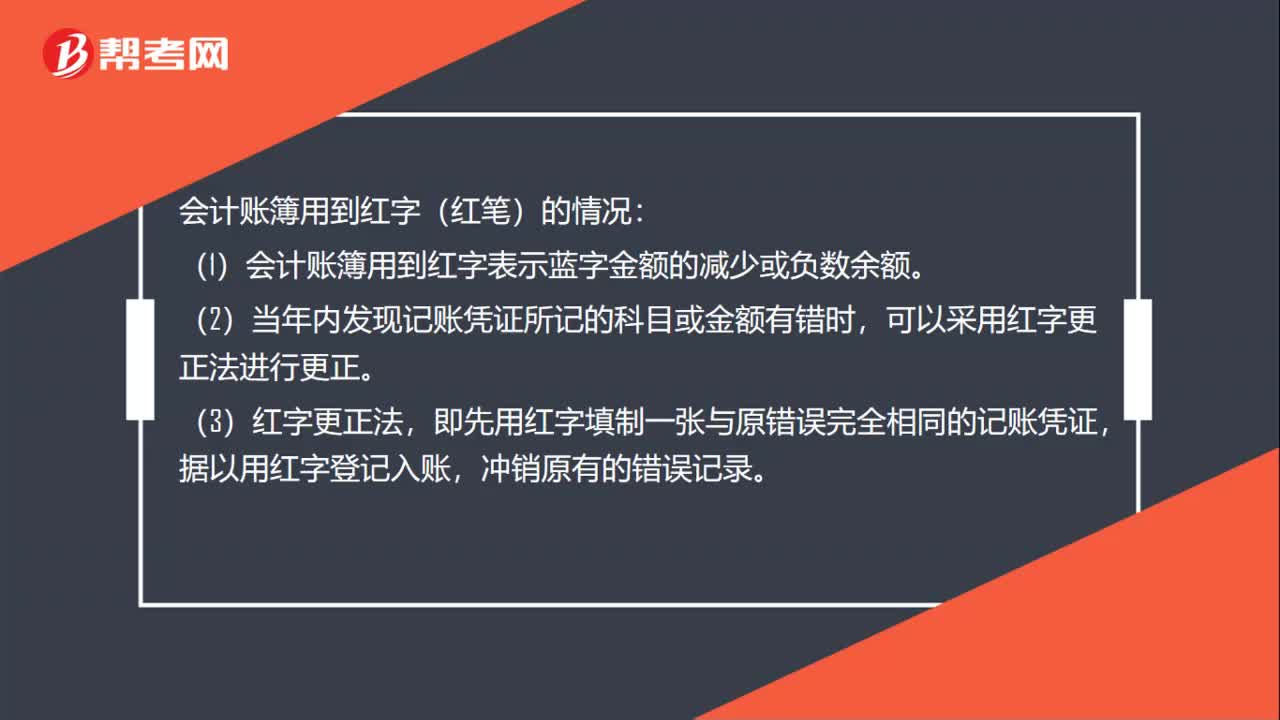

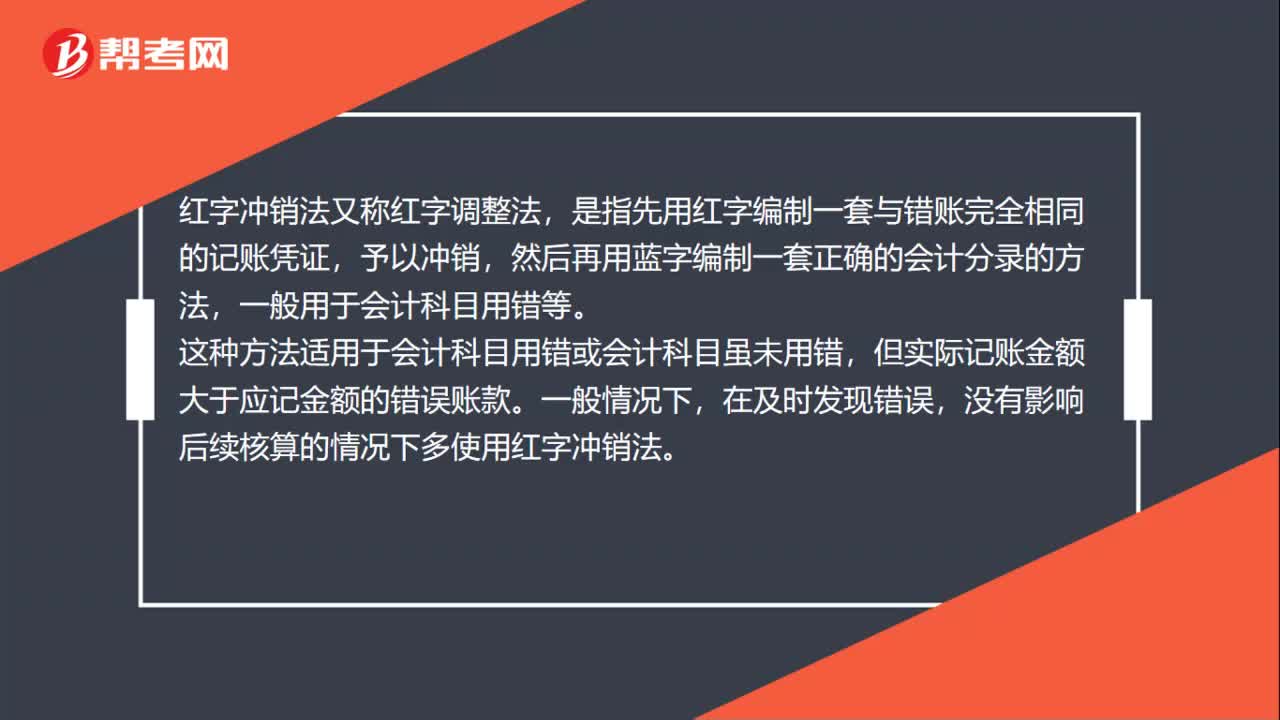

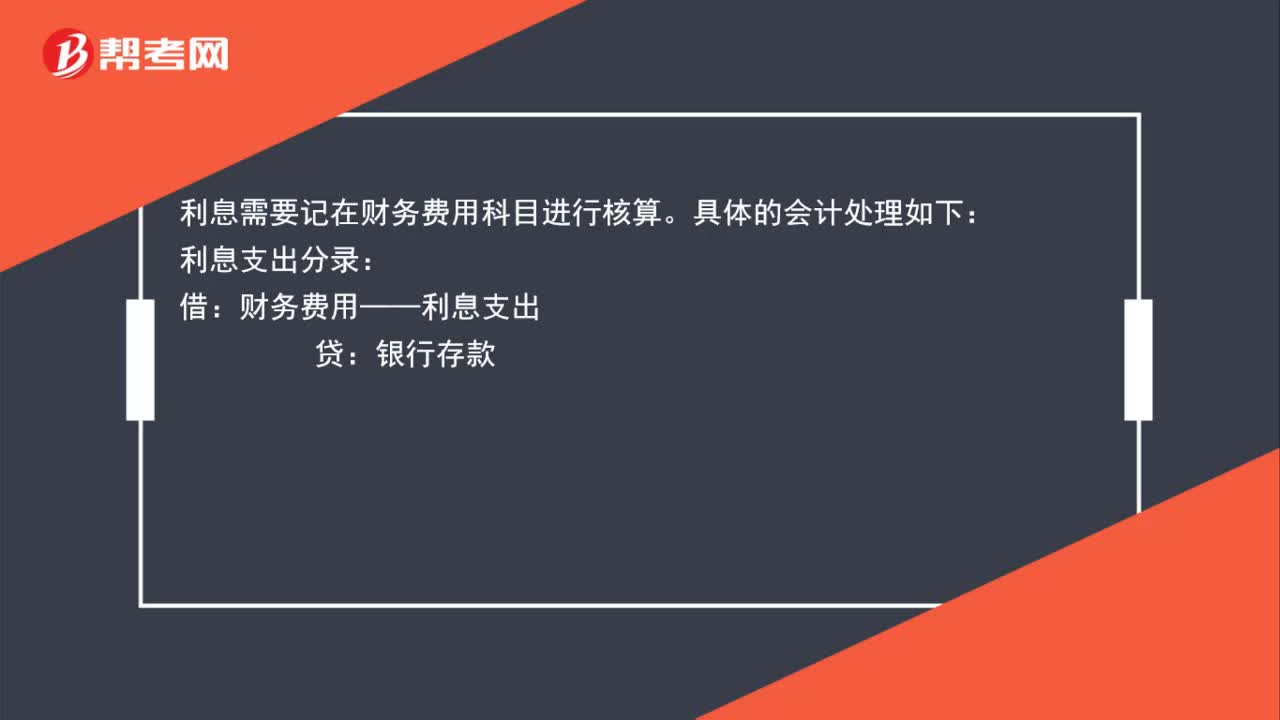

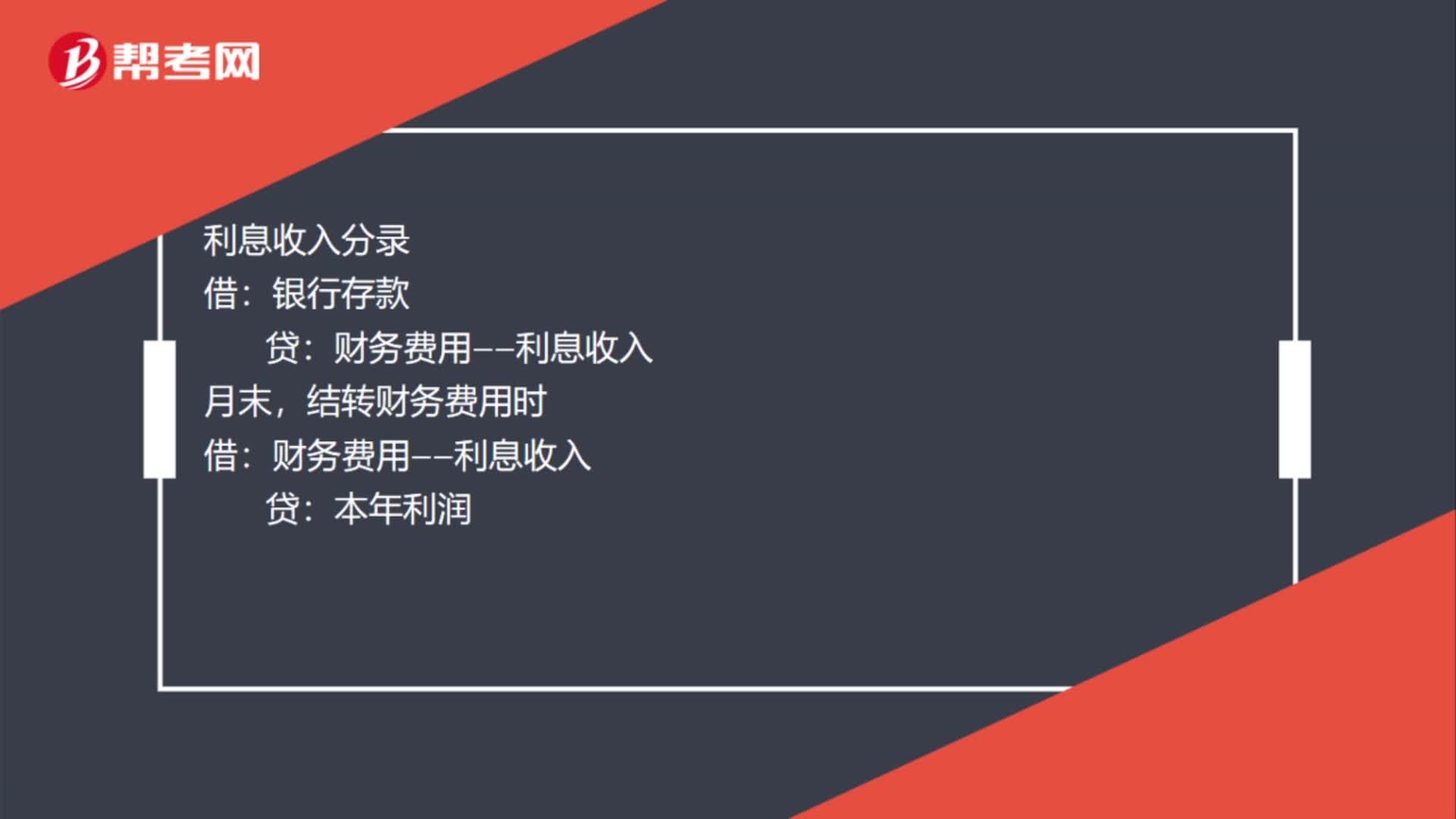

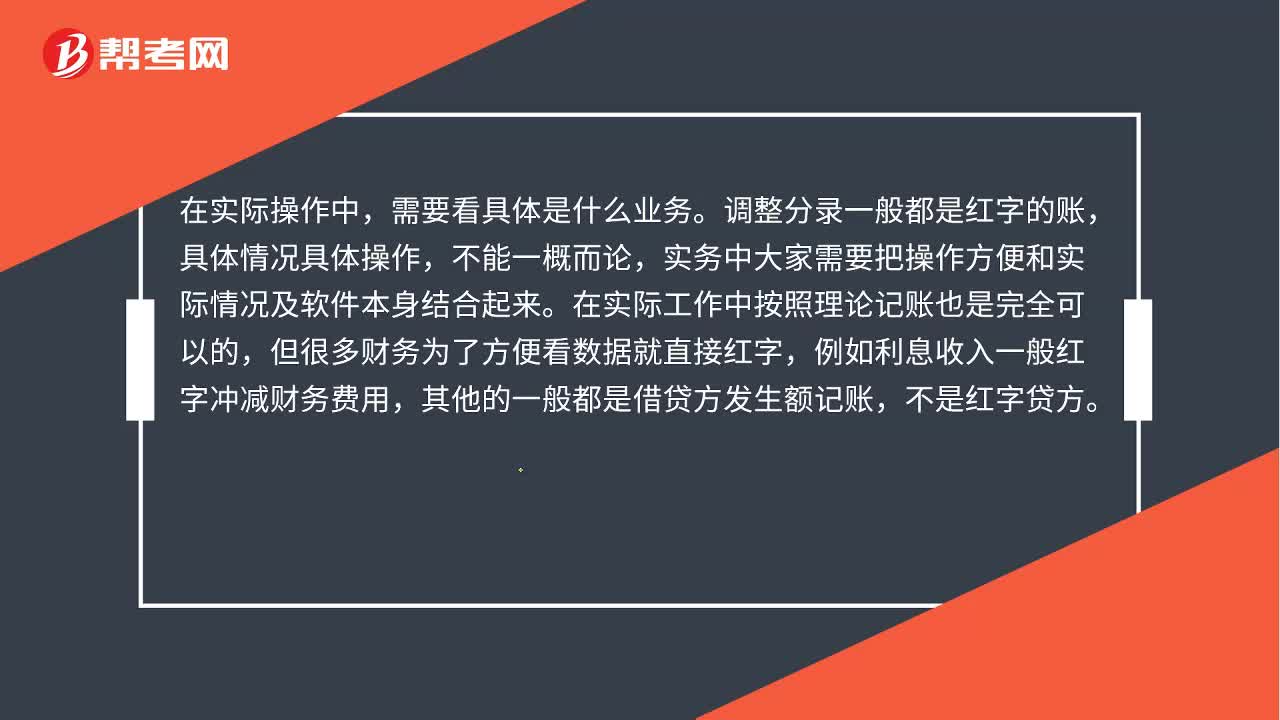

00:48入賬時(shí),貸方項(xiàng)目用紅字寫(xiě)在借方可以嗎?:入賬時(shí),貸方項(xiàng)目用紅字寫(xiě)在借方可以嗎?在實(shí)際操作中,需要看具體是什么業(yè)務(wù)。調(diào)整分錄一般都是紅字的賬,具體情況具體操作,不能一概而論,實(shí)務(wù)中大家需要把操作方便和實(shí)際情況及軟件本身結(jié)合起來(lái)。在實(shí)際工作中按照理論記賬也是完全可以的,但很多財(cái)務(wù)為了方便看數(shù)據(jù)就直接紅字,例如利息收入一般紅字沖減財(cái)務(wù)費(fèi)用,其他的一般都是借貸方發(fā)生額記賬,不是紅字貸方。

00:18

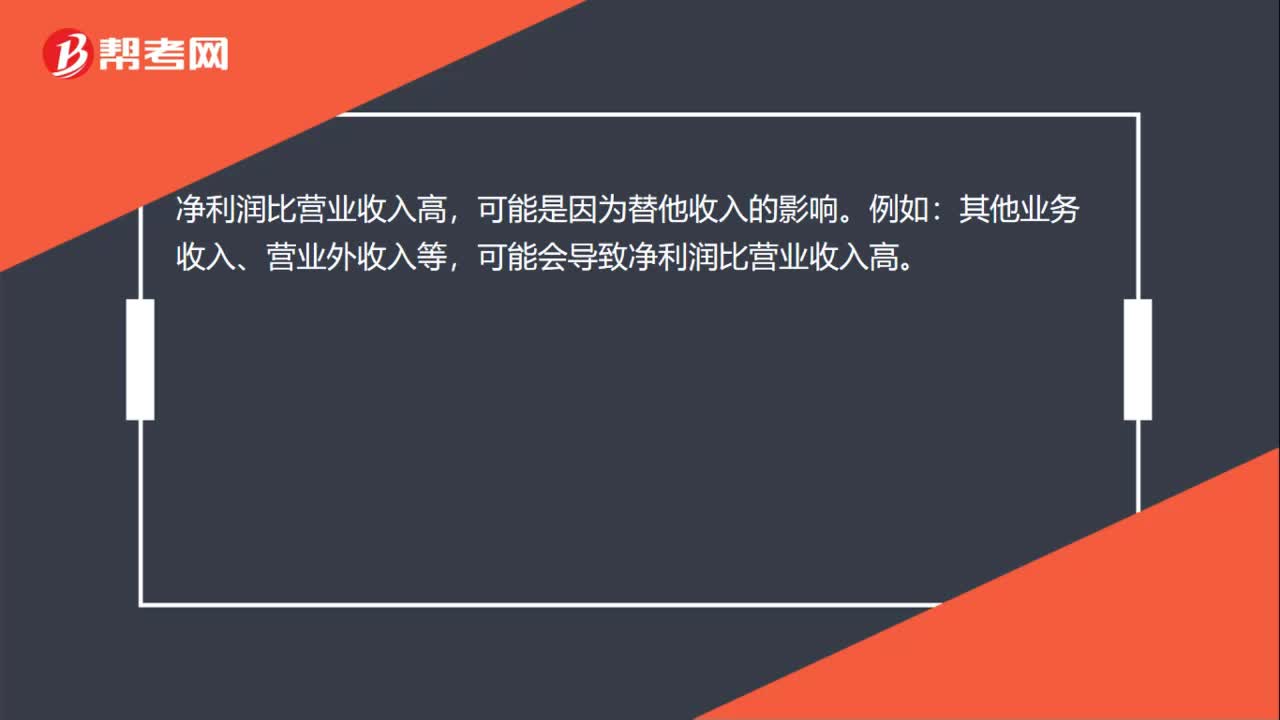

00:18凈利潤(rùn)為什么比營(yíng)業(yè)收入高?:凈利潤(rùn)比營(yíng)業(yè)收入高,可能是因?yàn)樘嫠杖氲挠绊憽@纾浩渌麡I(yè)務(wù)收入、營(yíng)業(yè)外收入等,可能會(huì)導(dǎo)致凈利潤(rùn)比營(yíng)業(yè)收入高。

00:53

00:53什么時(shí)候需要開(kāi)具紅字增值稅專(zhuān)用發(fā)票?:什么時(shí)候需要開(kāi)具紅字增值稅專(zhuān)用發(fā)票?增值稅一般納稅人開(kāi)具增值稅專(zhuān)用發(fā)票后,發(fā)生銷(xiāo)貨退回或銷(xiāo)貨折讓、開(kāi)票有誤等情形但不符合作廢條件,應(yīng)按規(guī)定開(kāi)具紅字專(zhuān)用發(fā)票。納稅人銷(xiāo)售貨物并向購(gòu)買(mǎi)方開(kāi)具增值稅專(zhuān)用發(fā)票后,由于購(gòu)貨方在一定時(shí)期內(nèi)累計(jì)購(gòu)買(mǎi)貨物達(dá)到一定數(shù)量,或者由于市場(chǎng)價(jià)格下降等原因,銷(xiāo)貨方給予購(gòu)貨方相應(yīng)的價(jià)格優(yōu)惠或補(bǔ)償?shù)日劭邸⒄圩屝袨椋N(xiāo)貨方也可按規(guī)定開(kāi)具紅字增值稅專(zhuān)用發(fā)票。

00:41

00:41購(gòu)買(mǎi)理財(cái)?shù)睦⑹杖耄?jì)入投資收益嗎?:購(gòu)買(mǎi)理財(cái)?shù)睦⑹杖耄?jì)入投資收益嗎?1. 理財(cái)產(chǎn)品并非銀行存款,不能再貨幣資金中列報(bào),一般作為“其他流動(dòng)資產(chǎn)”列報(bào)。2. 所取得的收益計(jì)入投資收益。3. 可以按凈額列報(bào)現(xiàn)金流量。

01:08

01:08增值稅專(zhuān)用發(fā)票(紅字)是什么?:增值稅專(zhuān)用發(fā)票(紅字)是什么?增值稅專(zhuān)用發(fā)票開(kāi)紅字,就是指開(kāi)具的增值稅專(zhuān)用發(fā)票發(fā)生發(fā)票開(kāi)具錯(cuò)誤或者購(gòu)貨方退貨等情況,需要作廢發(fā)票,但由于發(fā)票已跨月,或者對(duì)方已經(jīng)認(rèn)證抵扣、記賬,無(wú)法作廢發(fā)票,只能開(kāi)具負(fù)數(shù)增值稅專(zhuān)用發(fā)票沖銷(xiāo)已經(jīng)開(kāi)具的增值稅專(zhuān)用發(fā)票,這種負(fù)數(shù)發(fā)票,就是紅字發(fā)票,增值稅專(zhuān)用發(fā)票開(kāi)紅字就是開(kāi)具負(fù)數(shù)的增值稅專(zhuān)用發(fā)票。

02:17

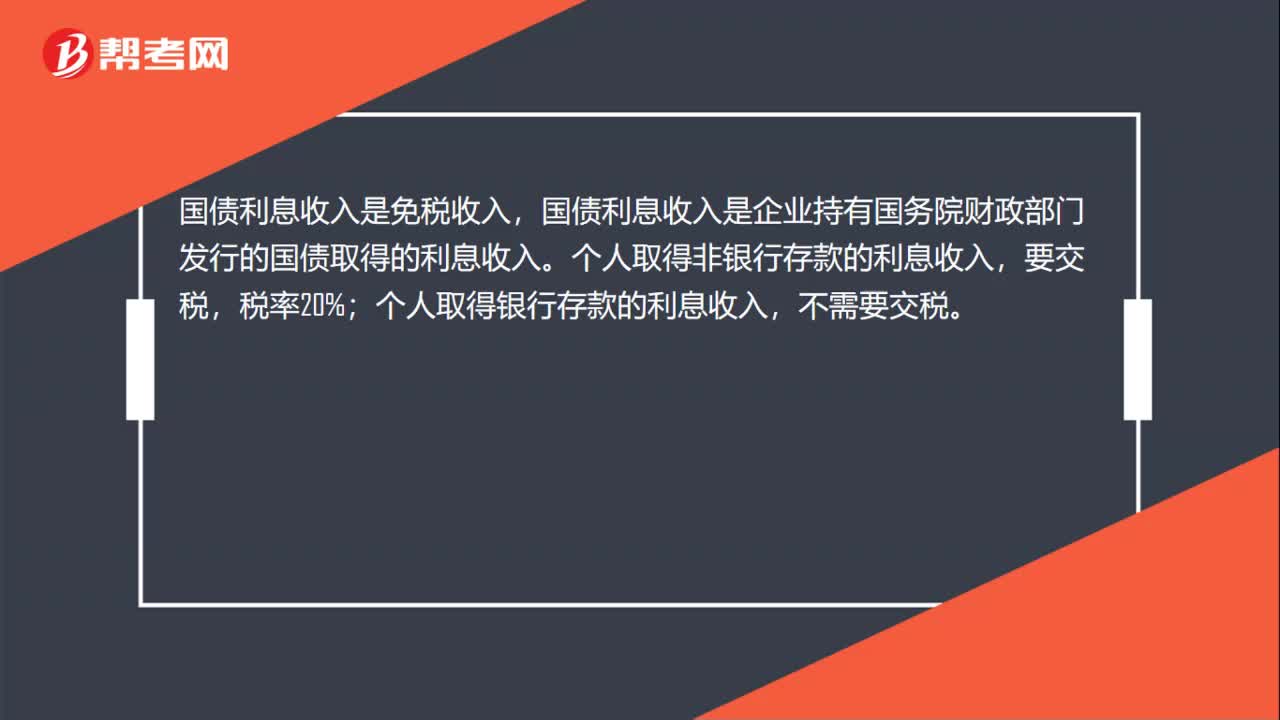

02:17如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?:如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?區(qū)分企業(yè)的免稅收入和不征稅收入:免稅收入是國(guó)家給的優(yōu)惠政策對(duì)在征稅范圍以?xún)?nèi)的免征企業(yè)所得稅,而不征稅收入是本就不在企業(yè)所得稅征稅范圍。企業(yè)所得稅的免稅收入主要包括:3. 在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)場(chǎng)所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的股息、紅利等權(quán)益性投資收益。企業(yè)所得稅的不征稅收入主要包括;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日