-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

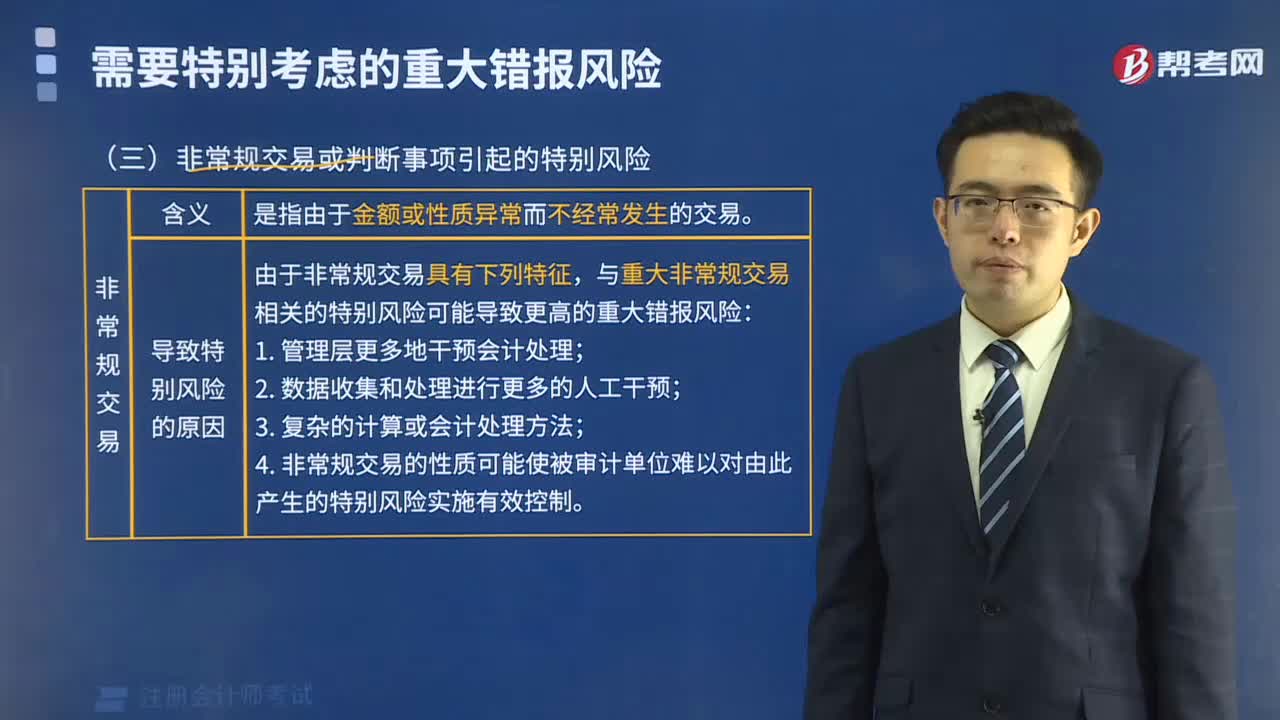

非常規(guī)交易或判斷事項引起的特別風險有哪些?

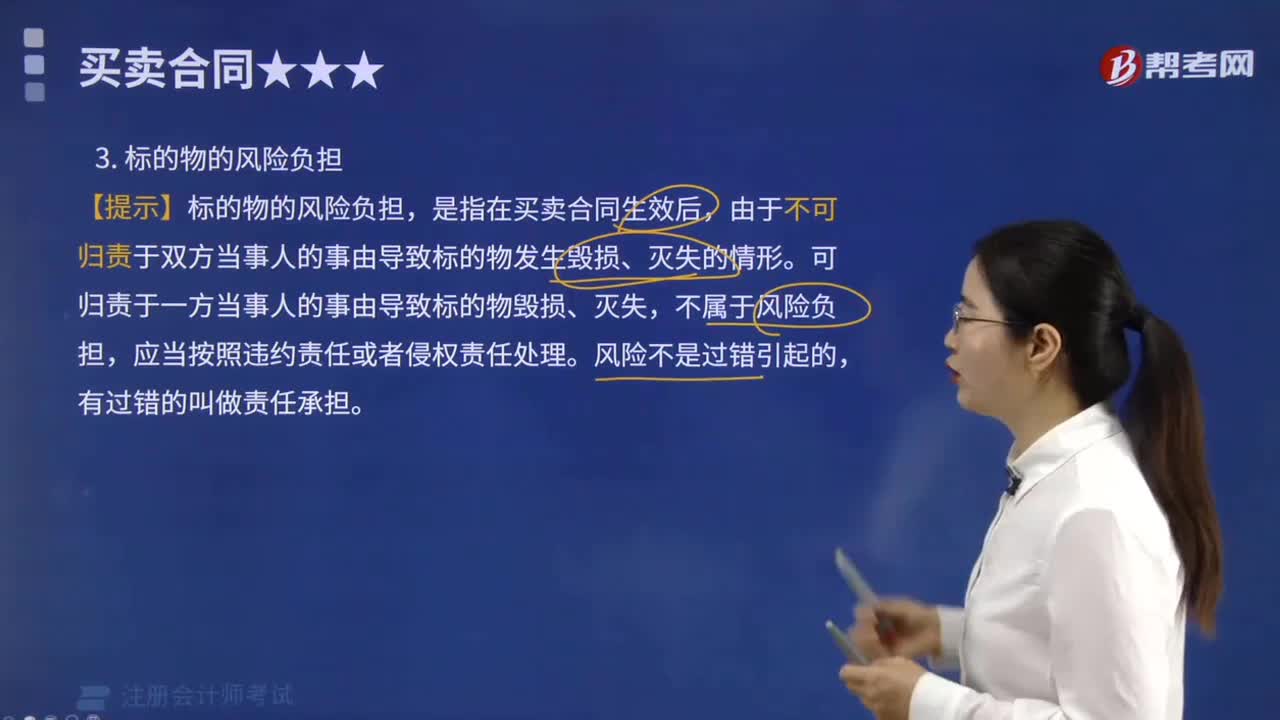

標的物的風險負擔包括哪些內(nèi)容?

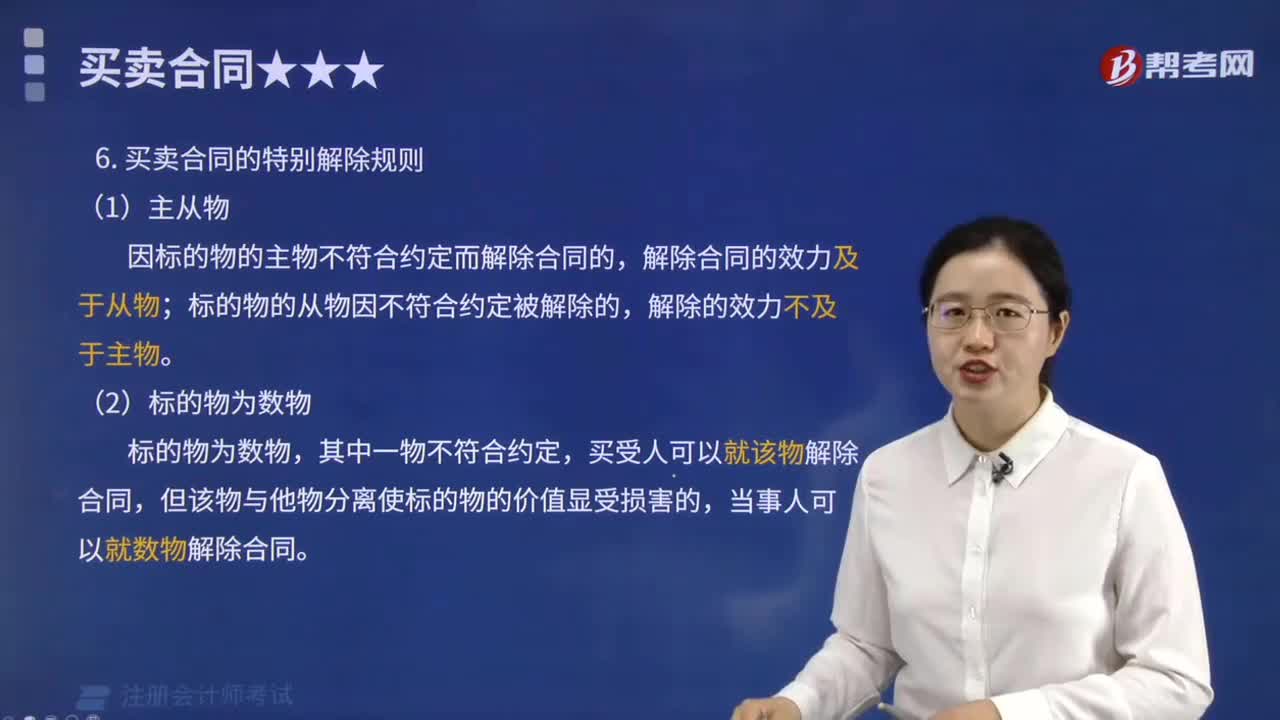

買賣合同的特別解除有哪些規(guī)則?

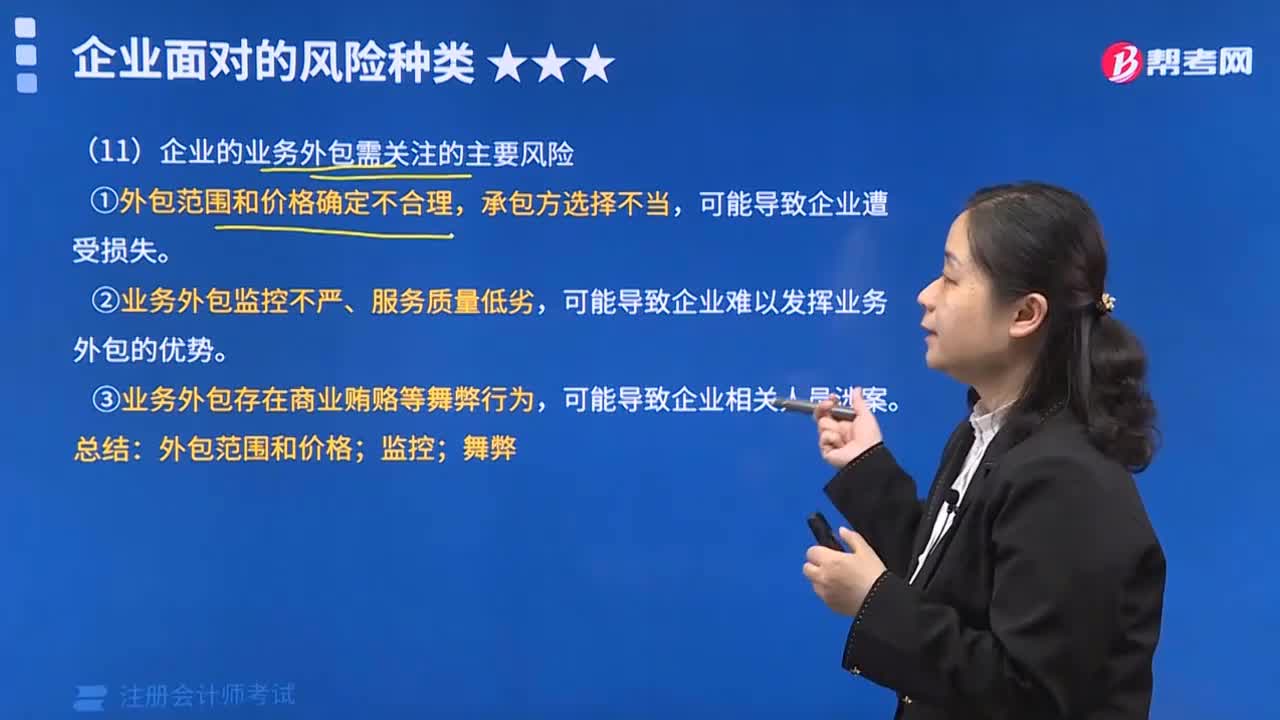

企業(yè)的業(yè)務外包需關(guān)注哪些主要風險?

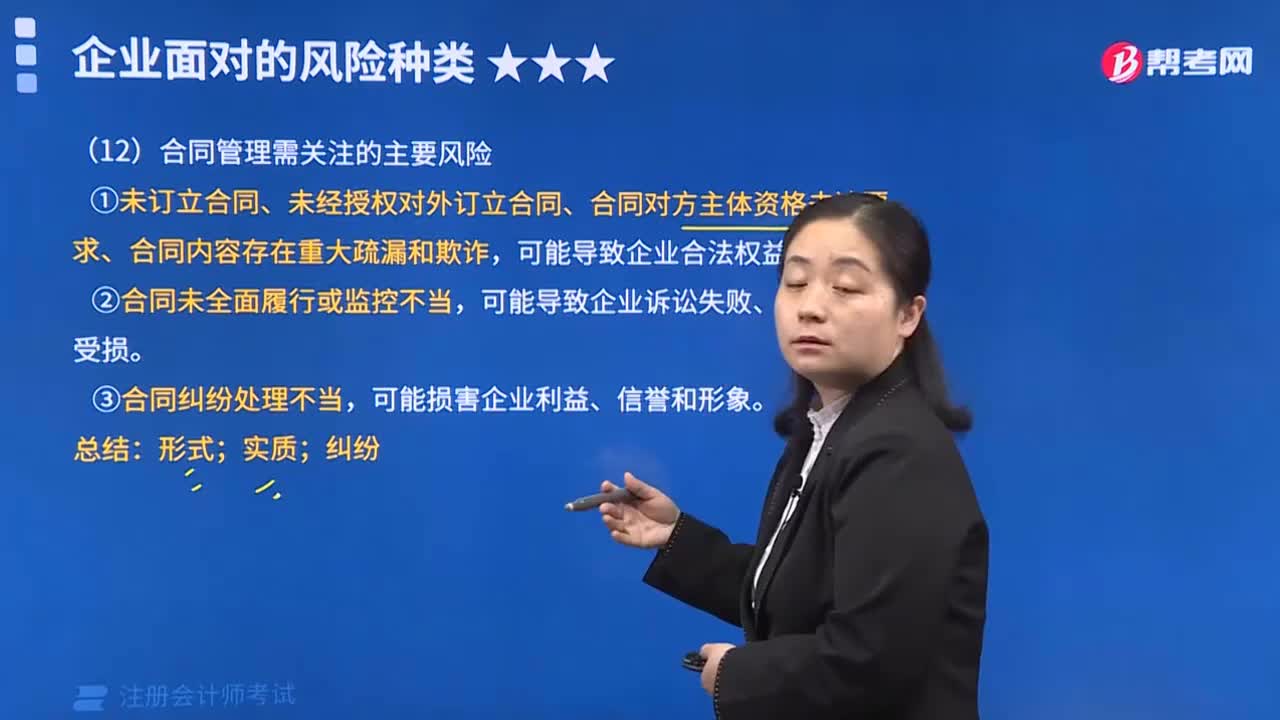

合同管理需關(guān)注、內(nèi)部信息傳遞需關(guān)注和信息系統(tǒng)需關(guān)注的主要風險分別有哪些?

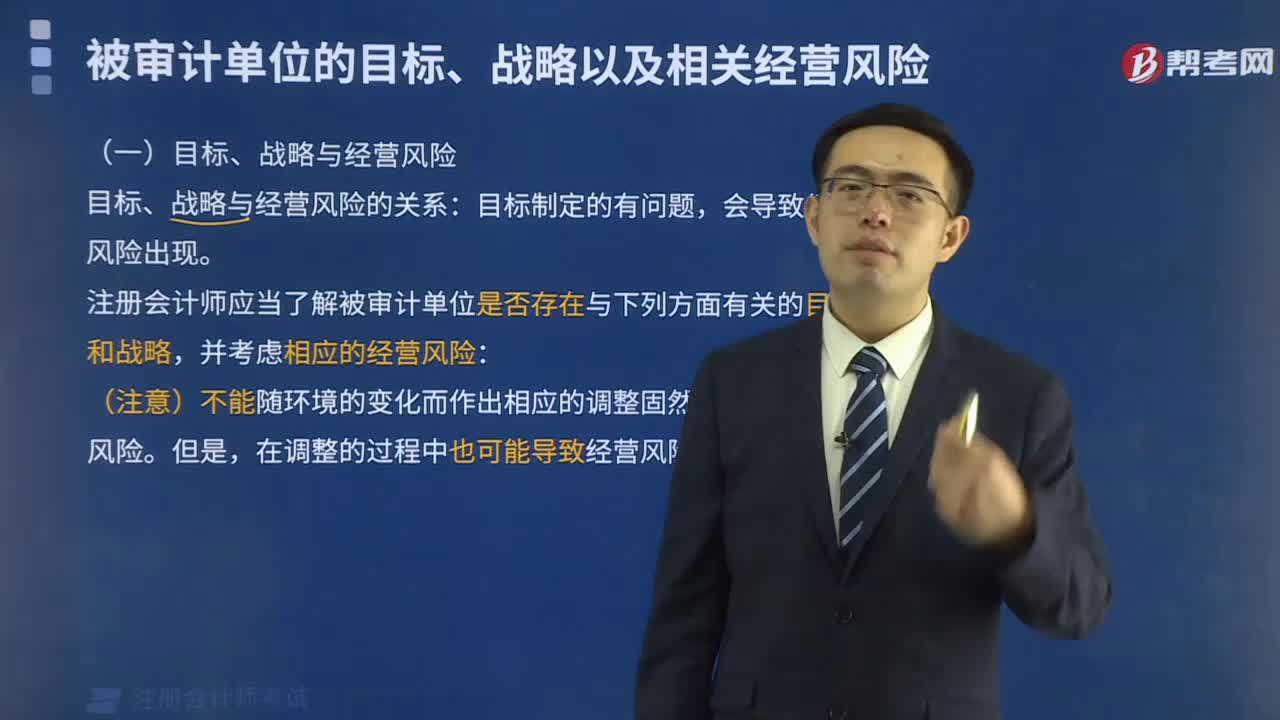

被審計單位的目標、戰(zhàn)略以及相關(guān)經(jīng)營風險分別包含哪些內(nèi)容?

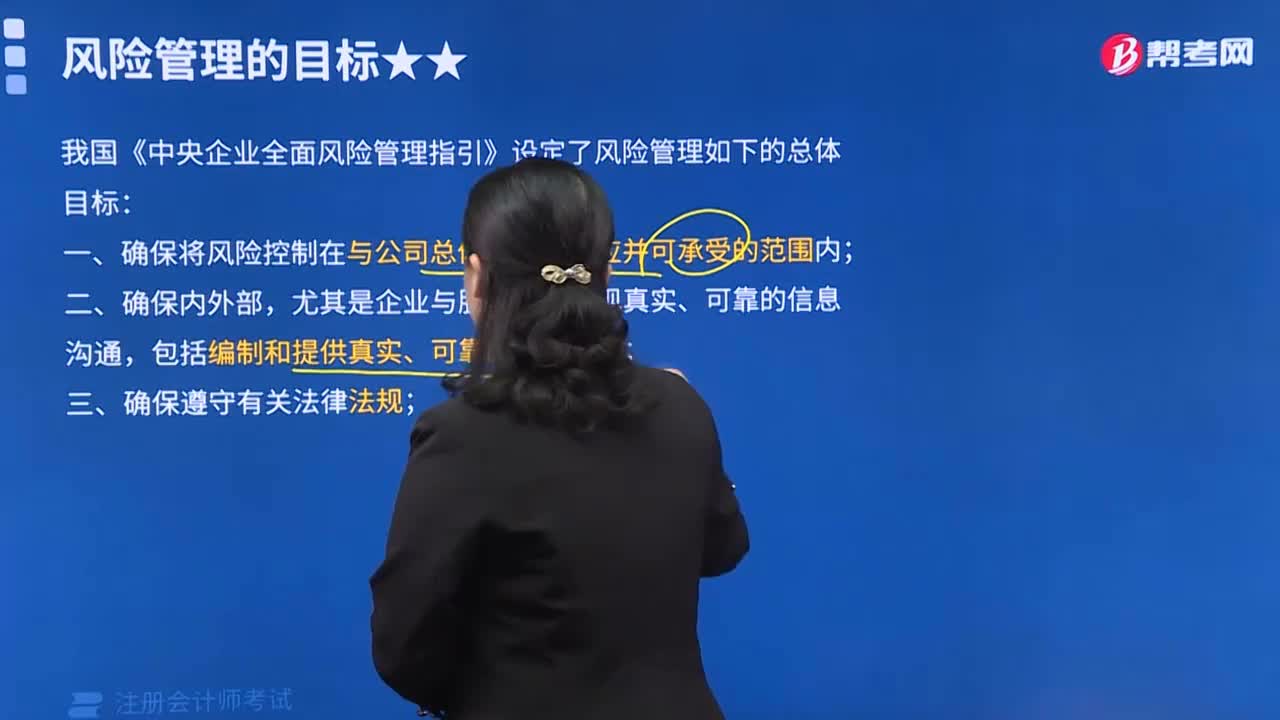

風險管理的目標主要有哪些?

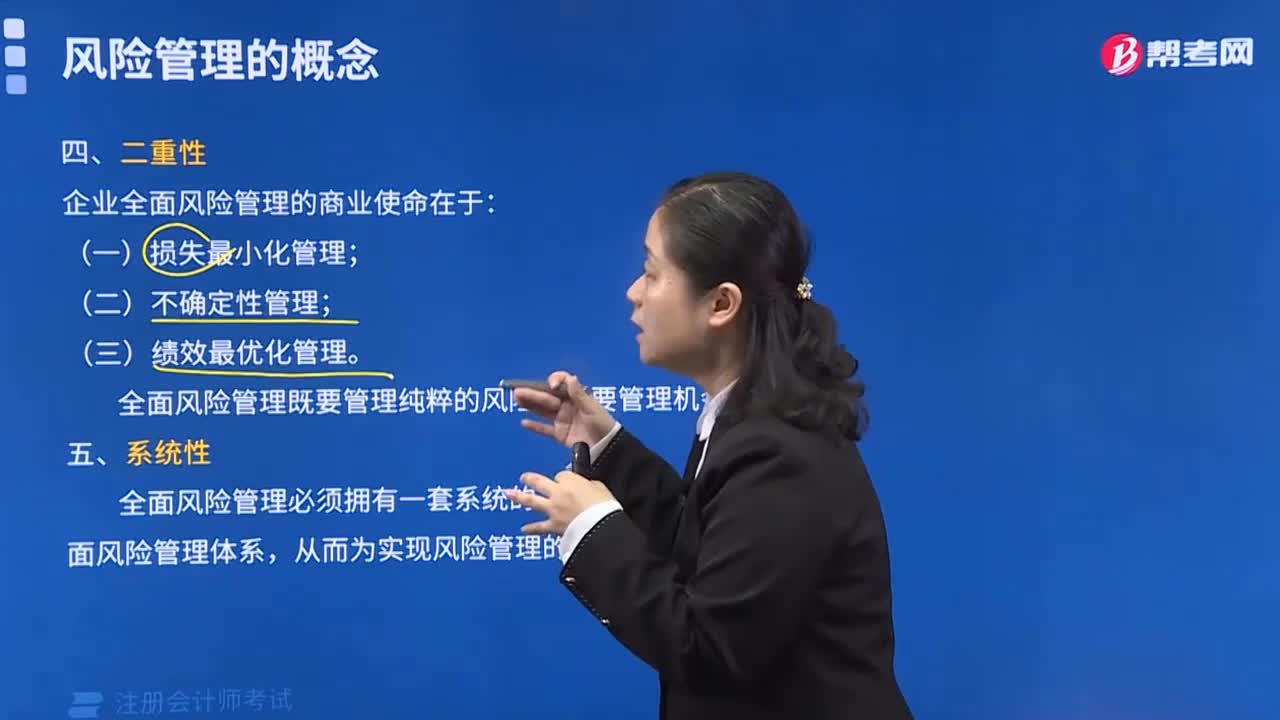

風險管理的特征之什么是二重性和系統(tǒng)性?

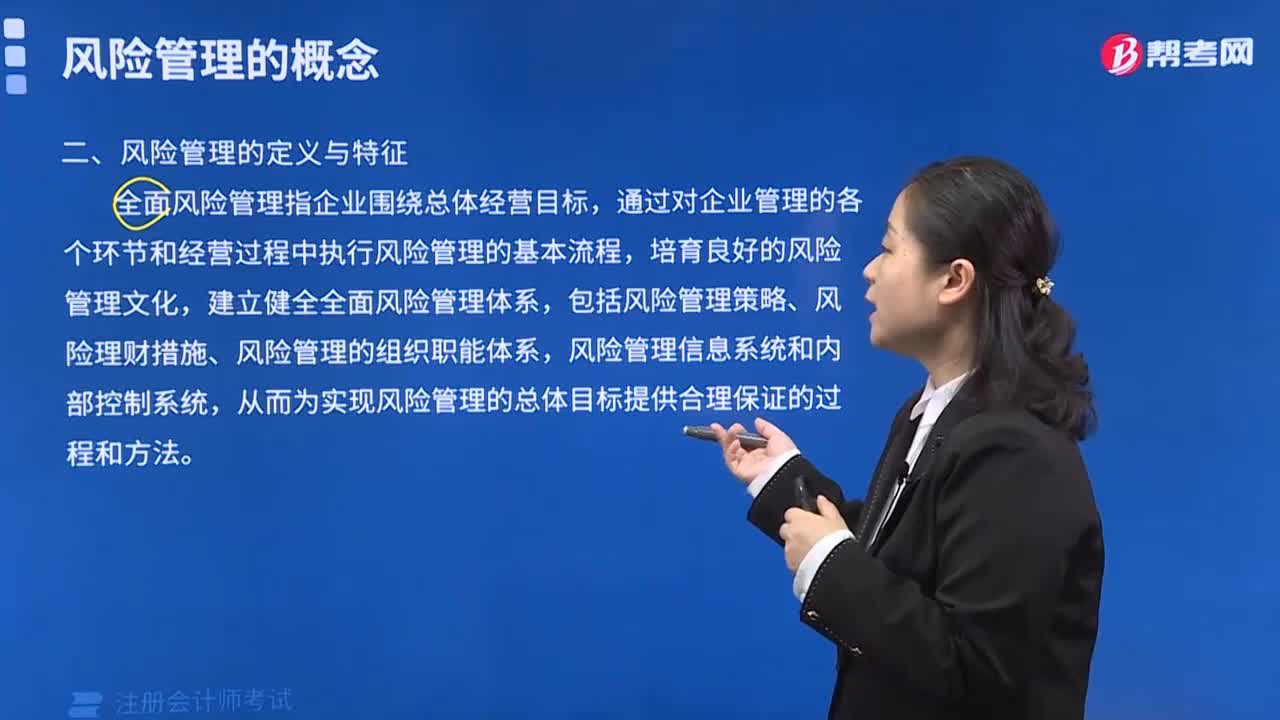

風險管理的定義與特征是什么?

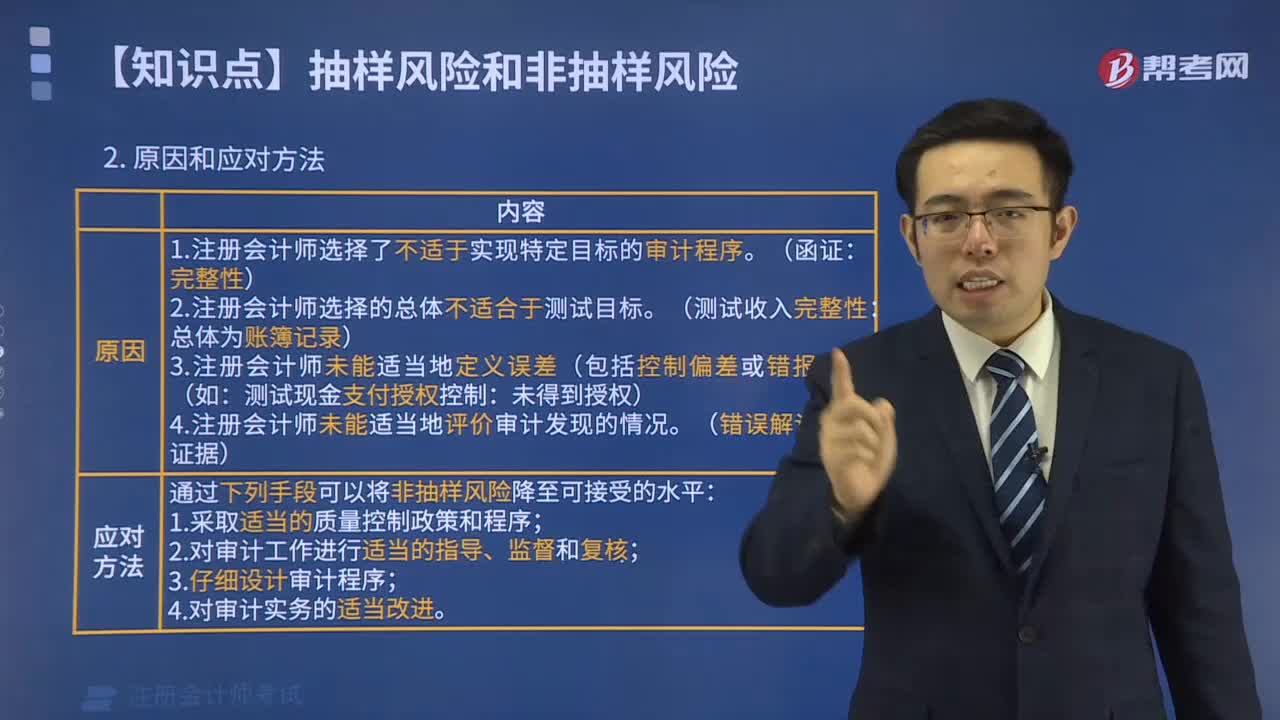

非抽樣風險包含哪些內(nèi)容?

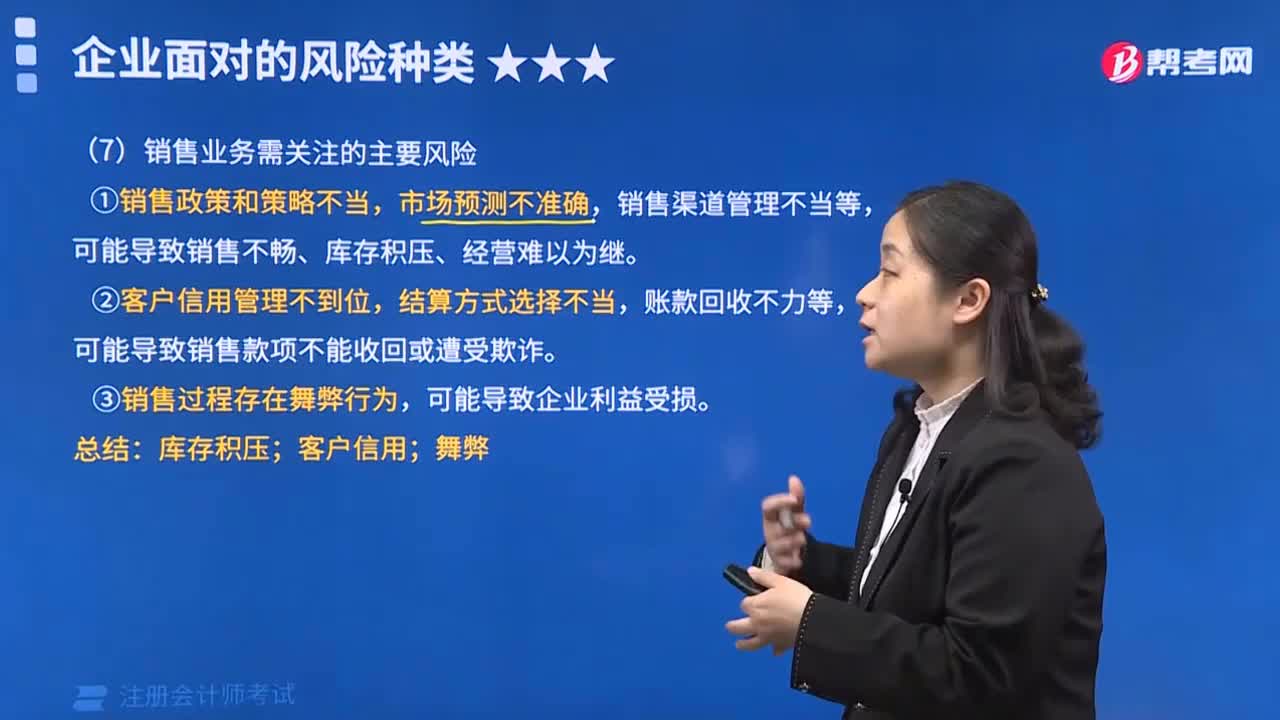

銷售業(yè)務需關(guān)注的主要風險主要有哪些?

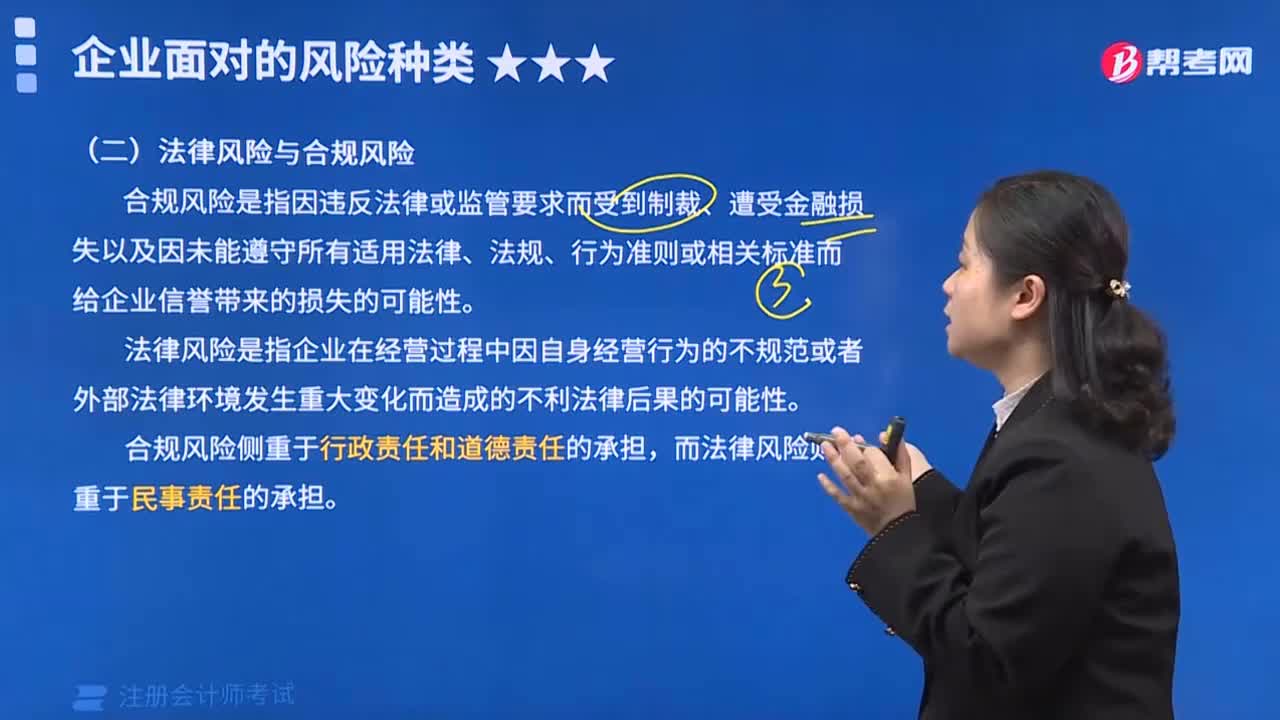

企業(yè)面對的風險種類之法律風險與合規(guī)風險是指什么?

04:30

04:30

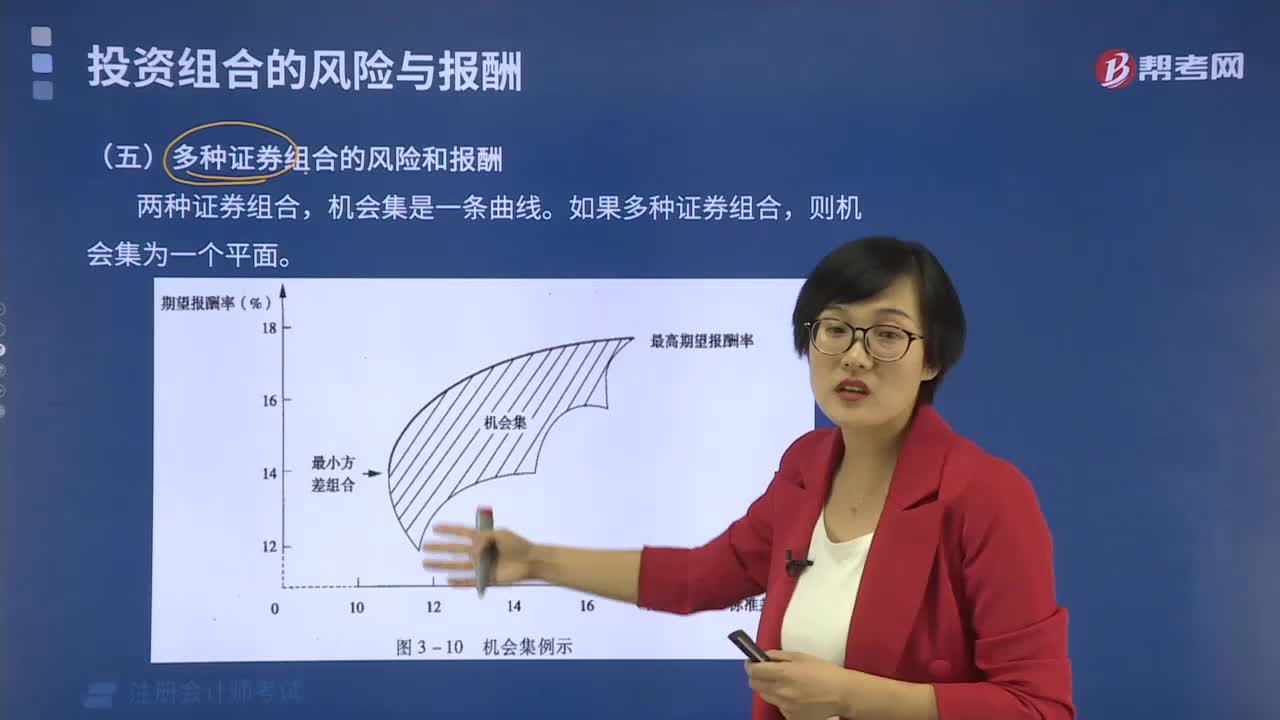

多種證券組合的風險和報酬包括哪些內(nèi)容?:多種證券組合的風險和報酬包括哪些內(nèi)容?

00:20

00:20

非貨幣形式的收入有哪些?:非貨幣形式包括固定資產(chǎn)、生物資產(chǎn)、無形資產(chǎn)、股權(quán)投資、存貨、不準備持有至到期的債券投資、勞務以及有關(guān)權(quán)益等。

00:30

00:30

租賃合同風險承擔的規(guī)定是什么?:租賃合同風險承擔的規(guī)定是什么?租賃合同的風險由出租人承擔。因不可歸責于承租人的事由,致使租賃物部分或者全部毀損、滅失的,承租人可以要求減少租金或者不支付租金;因租賃物部分或者全部毀損、滅失,致使不能實現(xiàn)合同目的的,承租人可以解除合同。

00:50

00:50

針對導致特別風險的會計估計,注冊會計師還應當實施以下哪些審計程序?:針對導致特別風險的會計估計,注冊會計師還應當實施以下哪些審計程序?1.評價管理層如何考慮替代性的假設或結(jié)果,以及拒絕采納的原因,或者在管理層沒有考慮替代性的假設或結(jié)果的情況下,評價管理層在作出會計估計時如何處理估計不確定性。2.評價管理層使用的重大假設是否合理。3.當管理層實施特定措施的意圖和能力與其使用的重大假設的合理性或?qū)m用的財務報告編制基礎的恰當應用相關(guān)時,評價這些意圖和能力。

01:54

01:54

風險控制措施類別包括哪五項?:風險控制的措施包括降低風險發(fā)生可能性,降低風險后果,風險控制是指風險管理者采取各種措施和方法,消滅或減少風險事件發(fā)生的各種可能性,或者減少風險事件發(fā)生時造成的損失。風險回避是投資主體有意識地放棄風險行為。完全避免特定的損失風險,簡單的風險回避是一種最消極的風險處理辦法,因為投資者在放棄風險行為的同時。損失控制不是放棄風險。風險轉(zhuǎn)移。將讓渡人的風險轉(zhuǎn)移給受讓人承擔的行為。

01:31

01:31

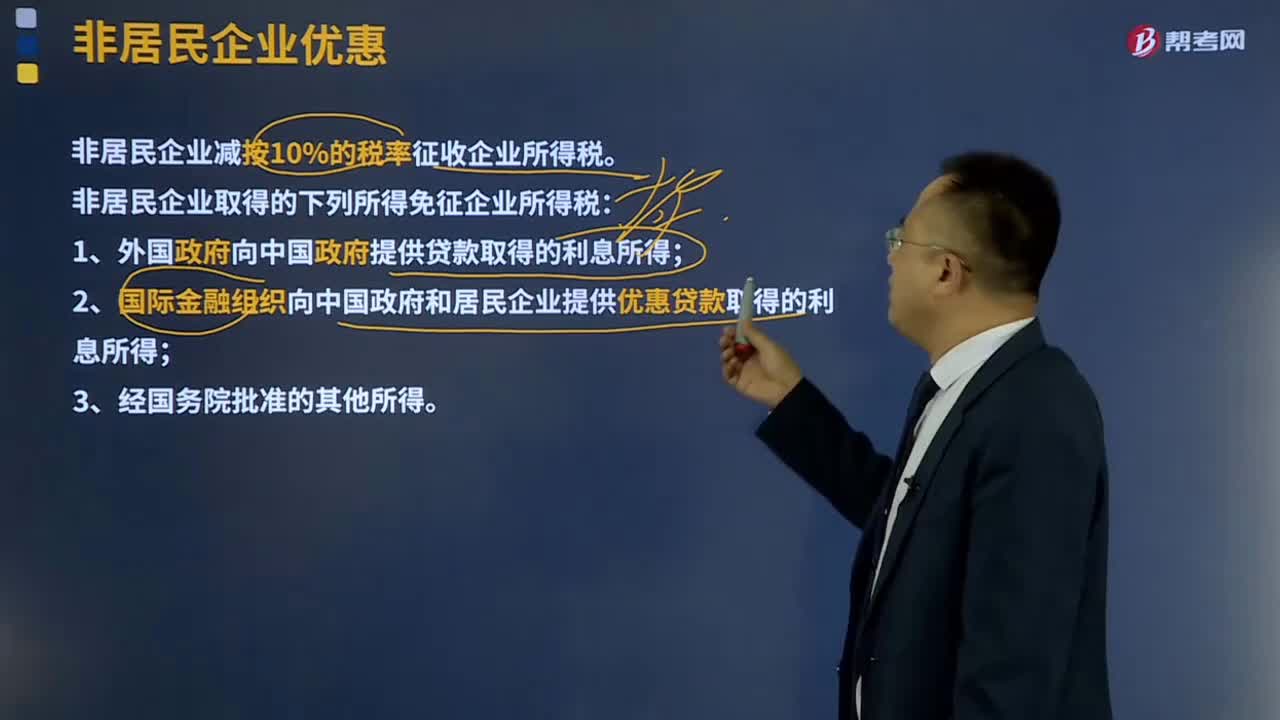

非居民企業(yè)的優(yōu)惠有哪些?:減按10%的稅率征收企業(yè)所得稅。對外國政府向中國政府提供貸款取得的利息所得、國際金融組織向中國政府和居民企業(yè)提供優(yōu)惠貸款取得的利息所得,非居民企業(yè)減按10%的稅率征收企業(yè)所得稅。非居民企業(yè)取得的下列所得免征企業(yè)所得稅:1、外國政府向中國政府提供貸款取得的利息所得;2、國際金融組織向中國政府和居民企業(yè)提供優(yōu)惠貸款取得的利息所得;A.外國政府向中國政府提供貸款取得的利息所得。

00:28

00:28

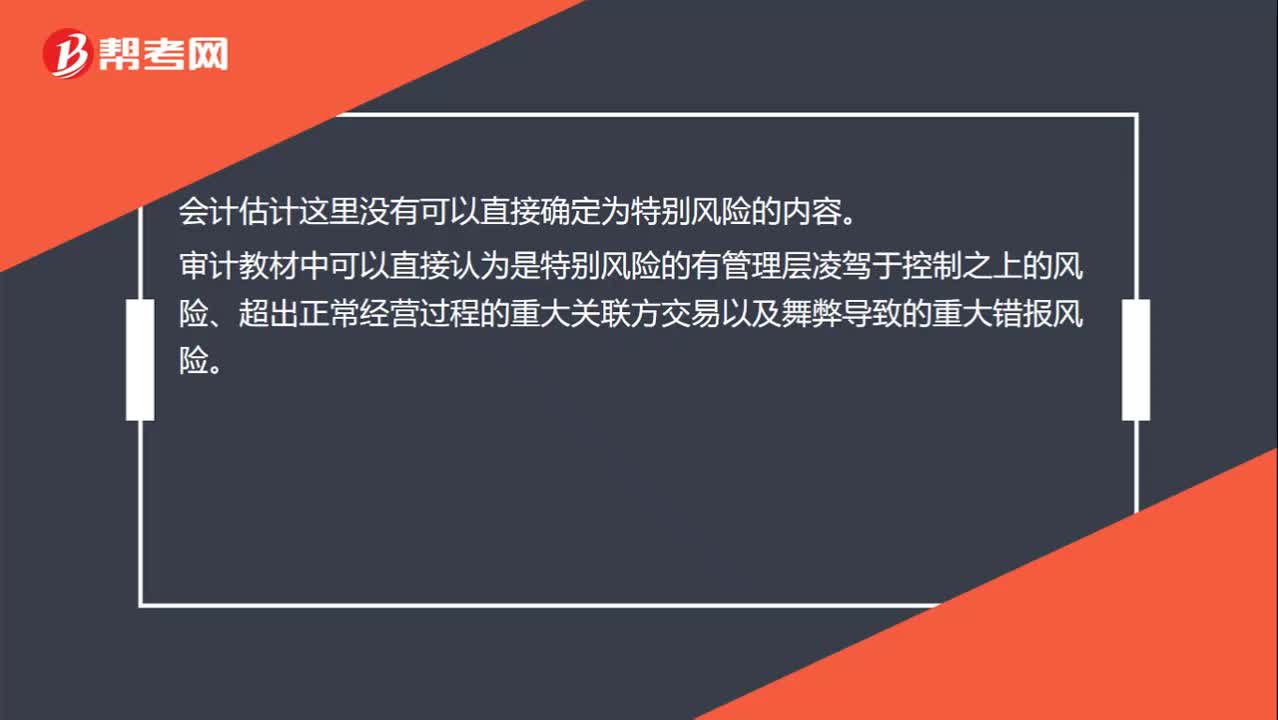

什么樣的會計估計可以認定為特別風險?:什么樣的會計估計可以認定為特別風險?會計估計這里沒有可以直接確定為特別風險的內(nèi)容。審計教材中可以直接認為是特別風險的有管理層凌駕于控制之上的風險、超出正常經(jīng)營過程的重大關(guān)聯(lián)方交易以及舞弊導致的重大錯報風險。

00:59

00:59

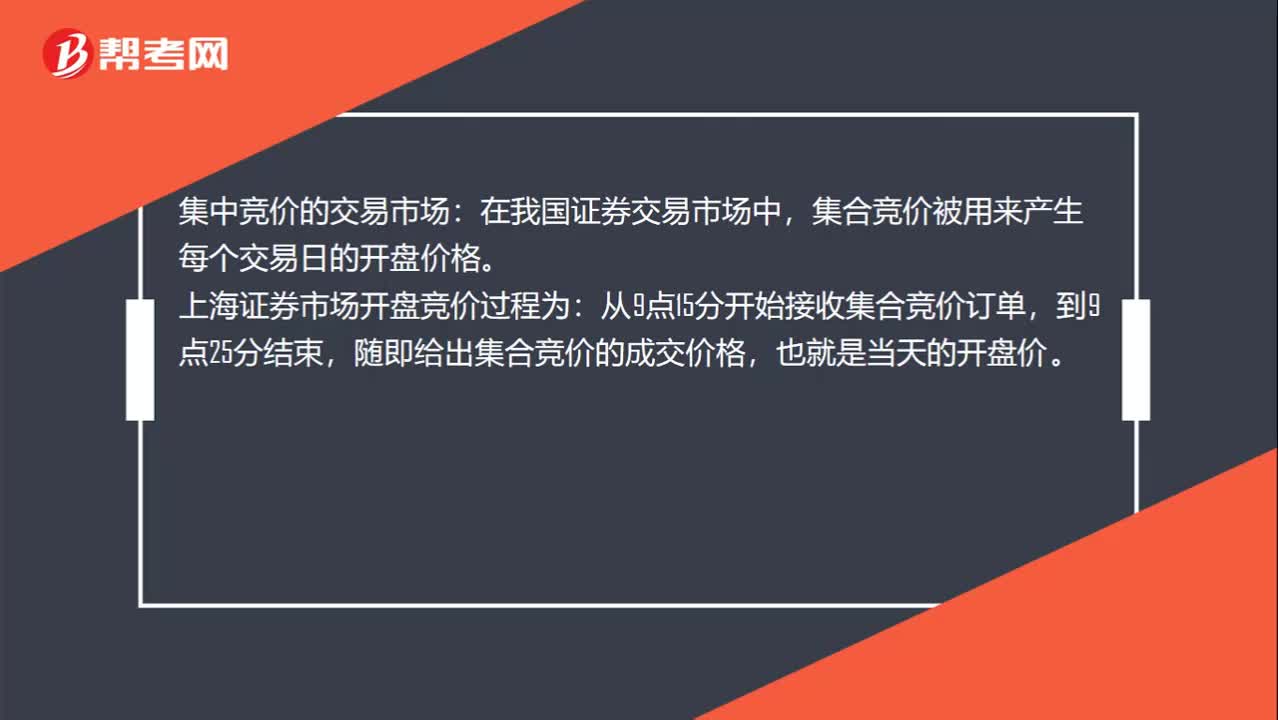

集中競價的交易市場的交易時間是什么時候?:集中競價的交易市場的交易時間是什么時候?集中競價的交易市場:在我國證券交易市場中,集合競價被用來產(chǎn)生每個交易日的開盤價格。上海證券市場開盤競價過程為:從9點15分開始接收集合競價訂單,隨即給出集合競價的成交價格,也就是當天的開盤價。9點25分到9點30分期間不接收任何訂單。9點30分開始重新接收訂單,并開始連續(xù)競價交易階段。連續(xù)交易階段上午從9點30分至11點30分,每周一至周五為交易日。

02:42

02:42

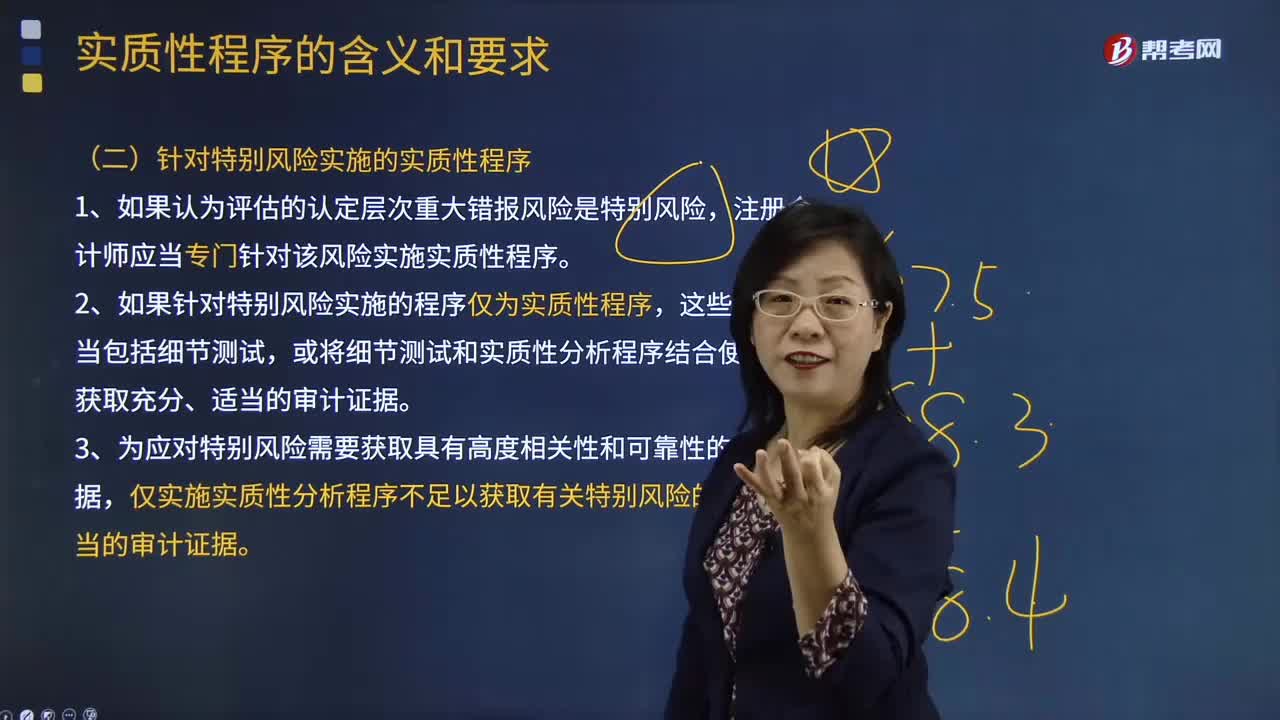

注冊會計師針對特別風險應實施哪些實質(zhì)性程序?:注冊會計師針對特別風險應實施哪些實質(zhì)性程序?注冊會計師應當專門針對該風險實施實質(zhì)性程序。僅實施實質(zhì)性分析程序不足以獲取有關(guān)特別風險的充分、適當?shù)膶徲嬜C據(jù)。A.注冊會計師應當針對所有類別的交易、賬戶余額和披露實施實質(zhì)性程序,B.注冊會計師針對認定層次的特別風險實施的實質(zhì)性程序應當包括實質(zhì)性分析程序。注冊會計師應當對剩余期間實施控制測試和實質(zhì)性程序。

00:29

00:29

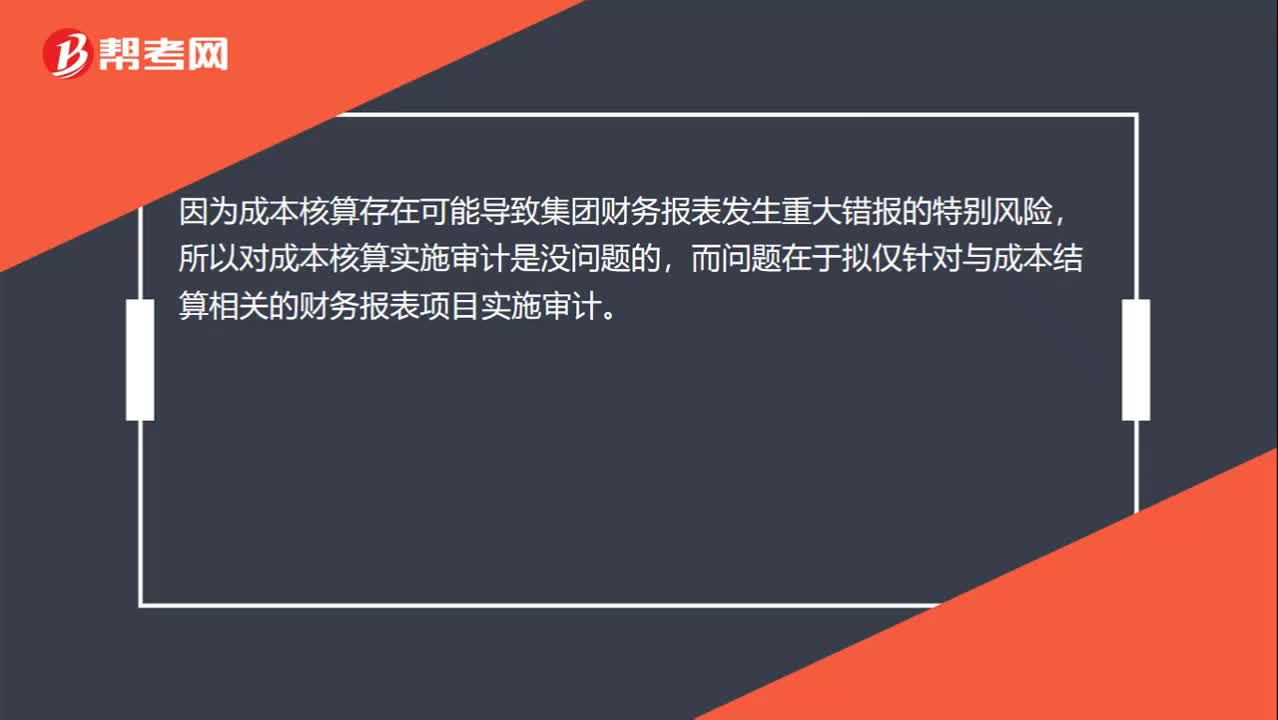

提示注冊會計師存在特別風險為什么僅對特定賬戶審計不對呢?:提示注冊會計師存在特別風險為什么僅對特定賬戶審計不對呢?因為成本核算存在可能導致集團財務報表發(fā)生重大錯報的特別風險,所以對成本核算實施審計是沒問題的,而問題在于擬僅針對與成本結(jié)算相關(guān)的財務報表項目實施審計。

00:25

00:25

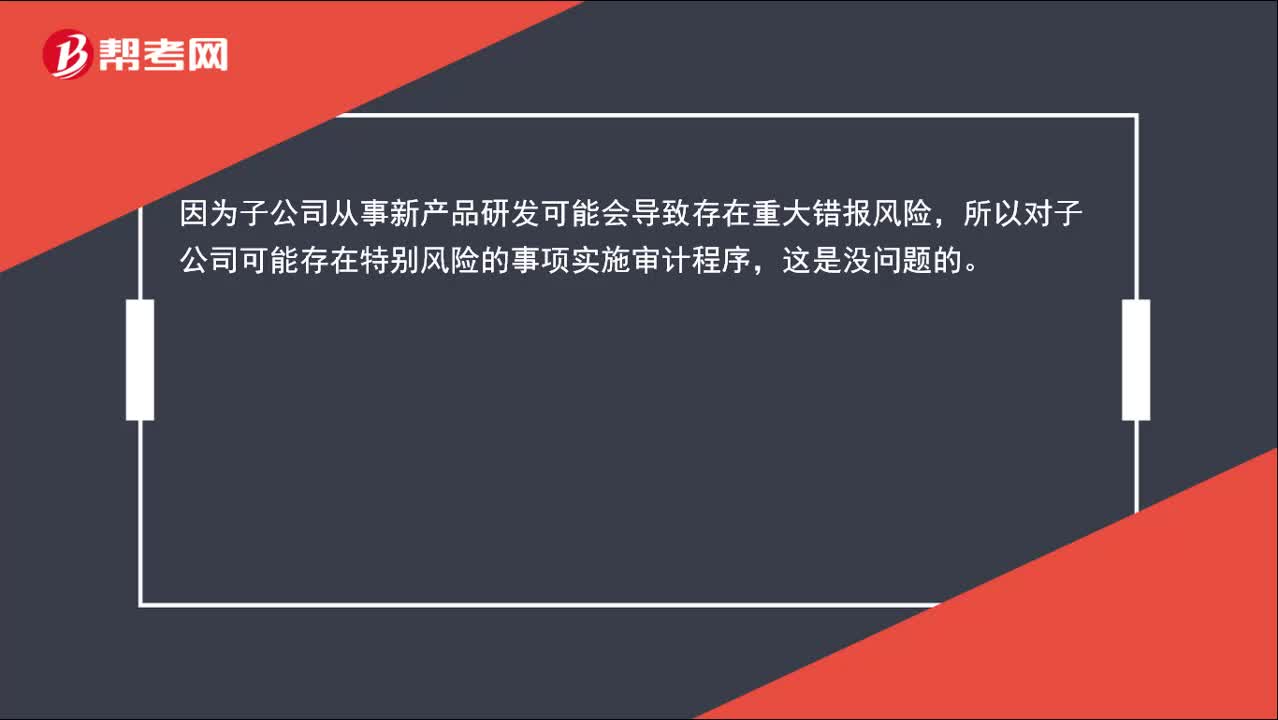

確認大額的研發(fā)費用存在著特別風險, 可僅針對特別賬戶審計嗎?:確認大額的研發(fā)費用存在著特別風險,可僅針對特別賬戶審計嗎?因為子公司從事新產(chǎn)品研發(fā)可能會導致存在重大錯報風險,所以對子公司可能存在特別風險的事項實施審計程序,這是沒問題的。

04:19

04:19

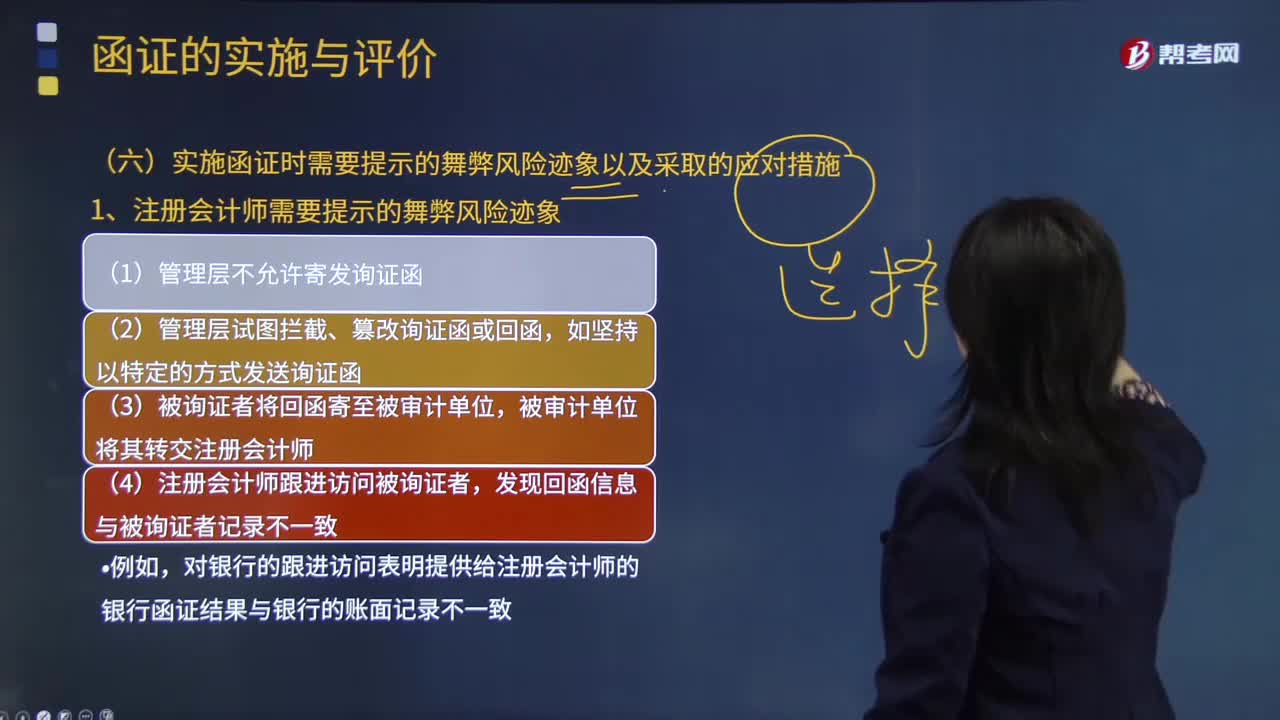

注冊會計師需要提示的舞弊風險跡象有哪些?:(1)管理層不允許寄發(fā)詢證函;(2)管理層試圖攔截、篡改詢證函或回函,(3)被詢證者將回函寄至被審計單位,發(fā)現(xiàn)回函信息與被詢證者記錄不一致;對銀行的跟進訪問表明提供給注冊會計師的銀行函證結(jié)果與銀行的賬面記錄不一致。但快遞的交寄人或發(fā)件人是同一個人或是被審計單位的員工;(9)回函郵戳顯示的發(fā)函地址與被審計單位記錄的被詢證者的地址不一致;銀行函證未回函,向被審計單位債權(quán)人發(fā)送的詢證函回函率很低。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日