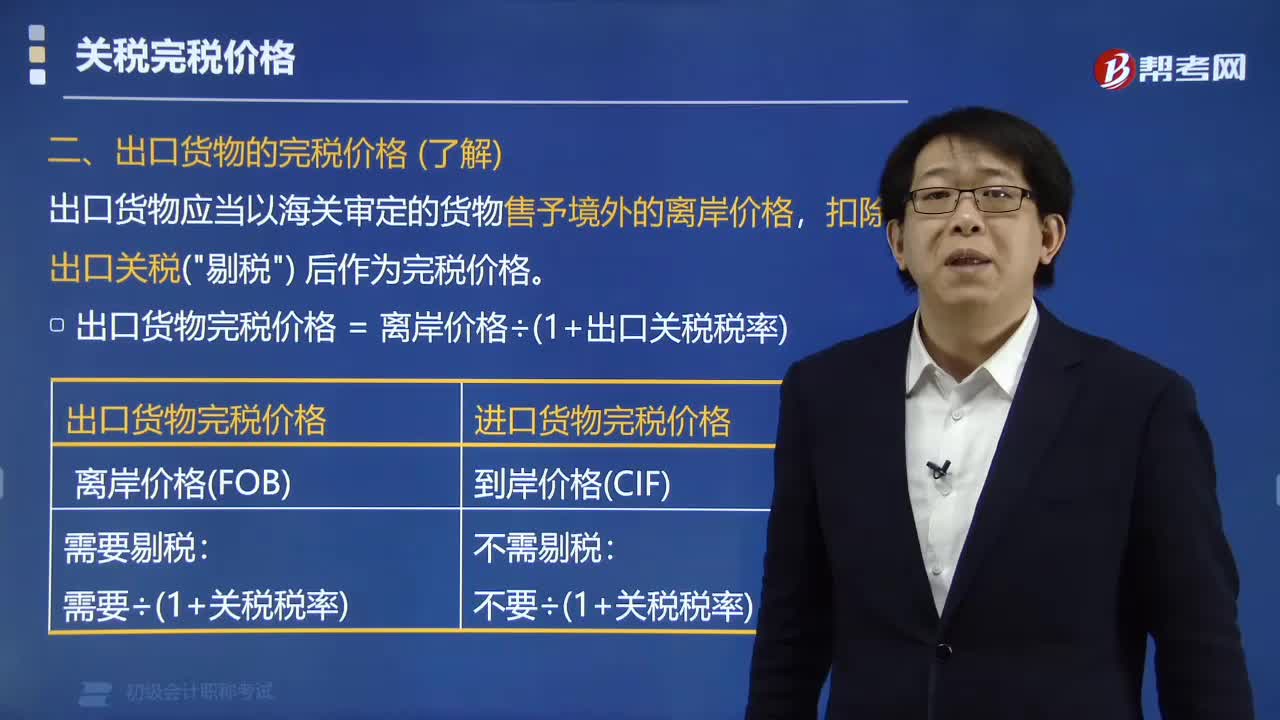

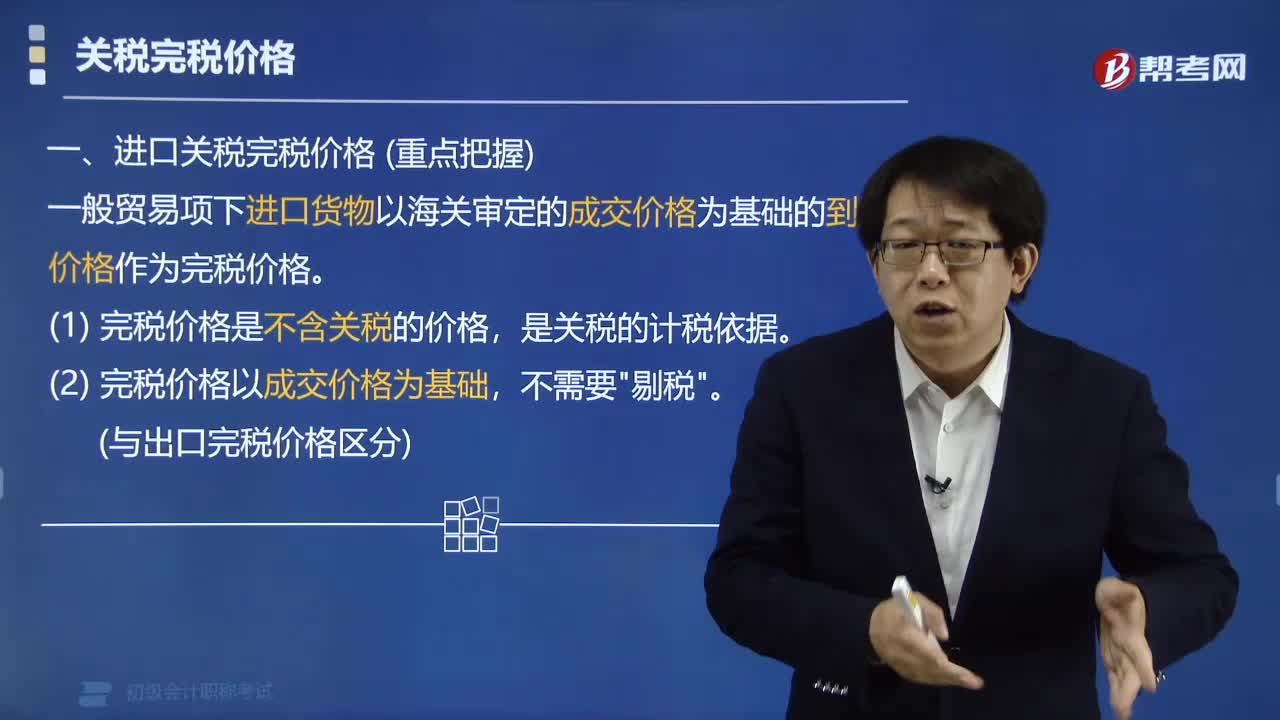

下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:48

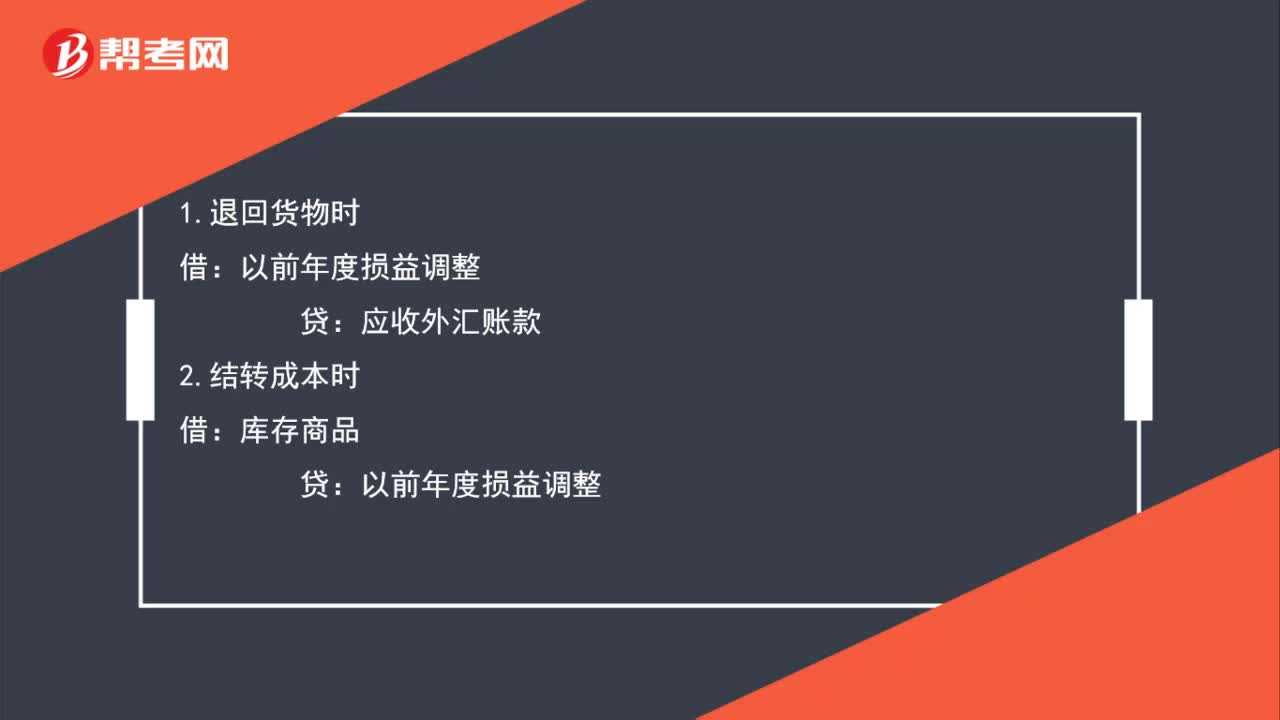

00:48出口貨物退回如何做會計憑證?:出口貨物退回如何做會計憑證?1.退回貨物時:應收外匯賬款:2.結轉成本時:庫存商品:以前年度損益調整3.計提稅金時應交稅金——應交增值稅(進項稅稅額轉出)(紅字)4.交稅時借增值稅檢查調整貸銀行存款

01:13

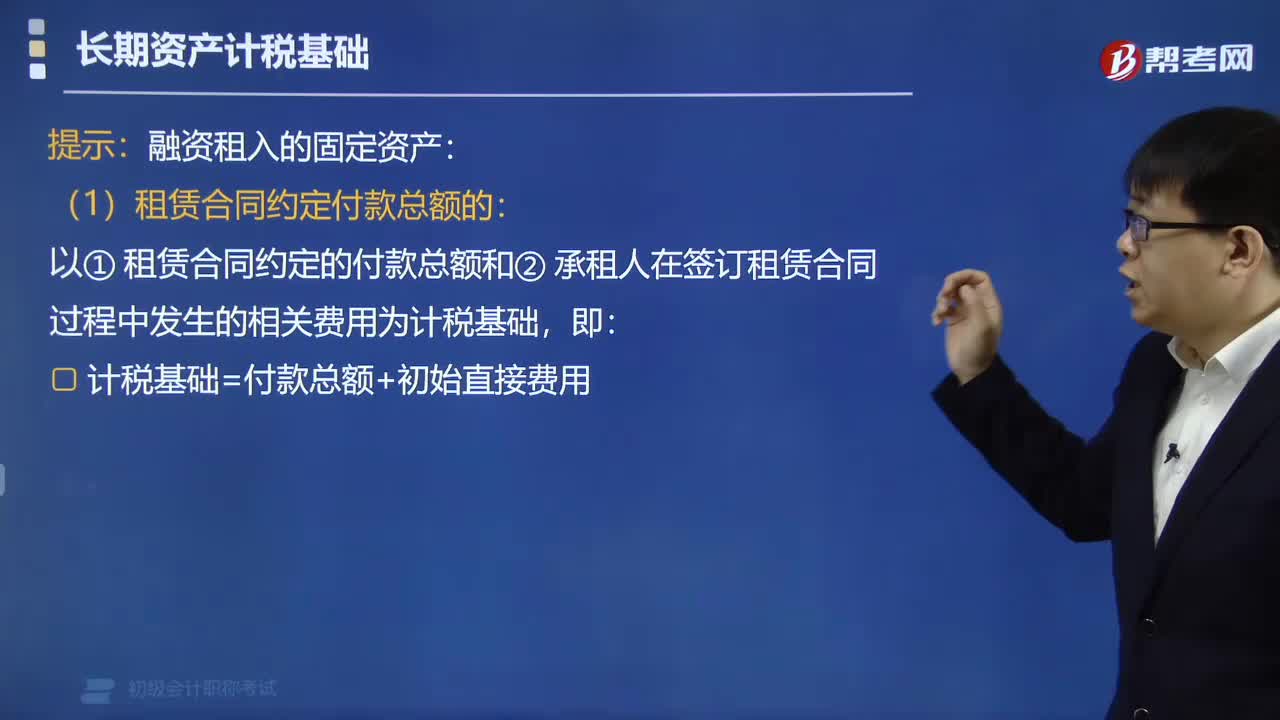

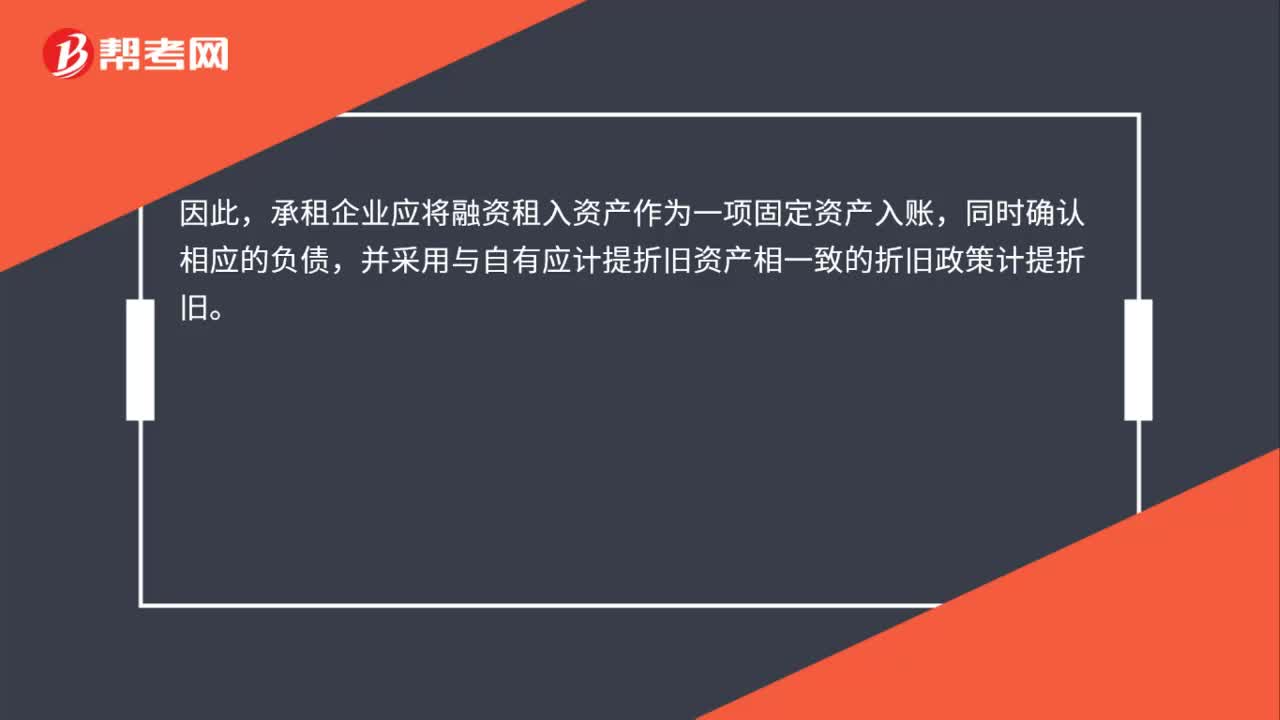

01:13如何確定融資租入固定資產的入賬價值?:如何確定融資租入固定資產的入賬價值?企業(yè)采用融資租賃方式租入的固定資產,雖然在法律形式上資產的所有權租賃期間仍然屬于租出人,但由于資產的租賃期基本上包括了資產的有效使用期限,承租企業(yè)實質上獲得了租賃資產所能提供的主要經濟利益,同時承擔了與資產所有權有關有風險。承租企業(yè)應將融資租入資產作為一項固定資產入賬,并采用與自有應計提折舊資產相一致的折舊政策計提折舊。融資租入固定資產的入賬價值按租賃開始日。

01:05

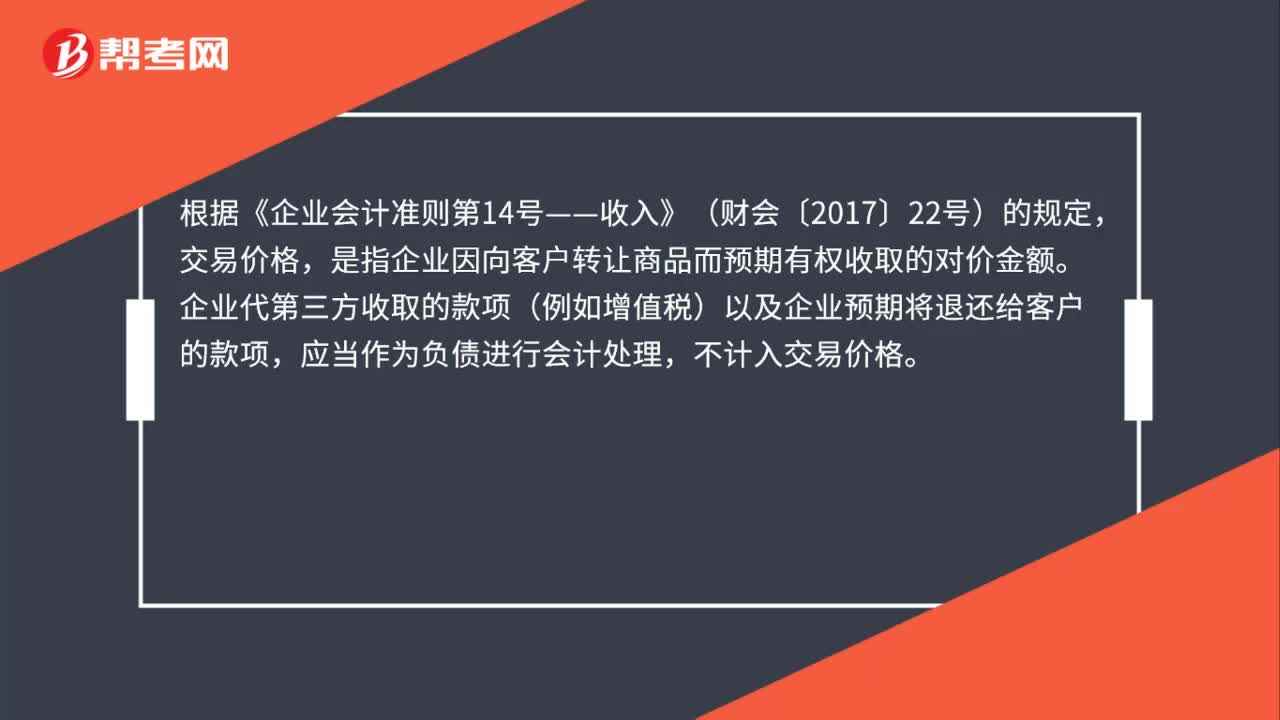

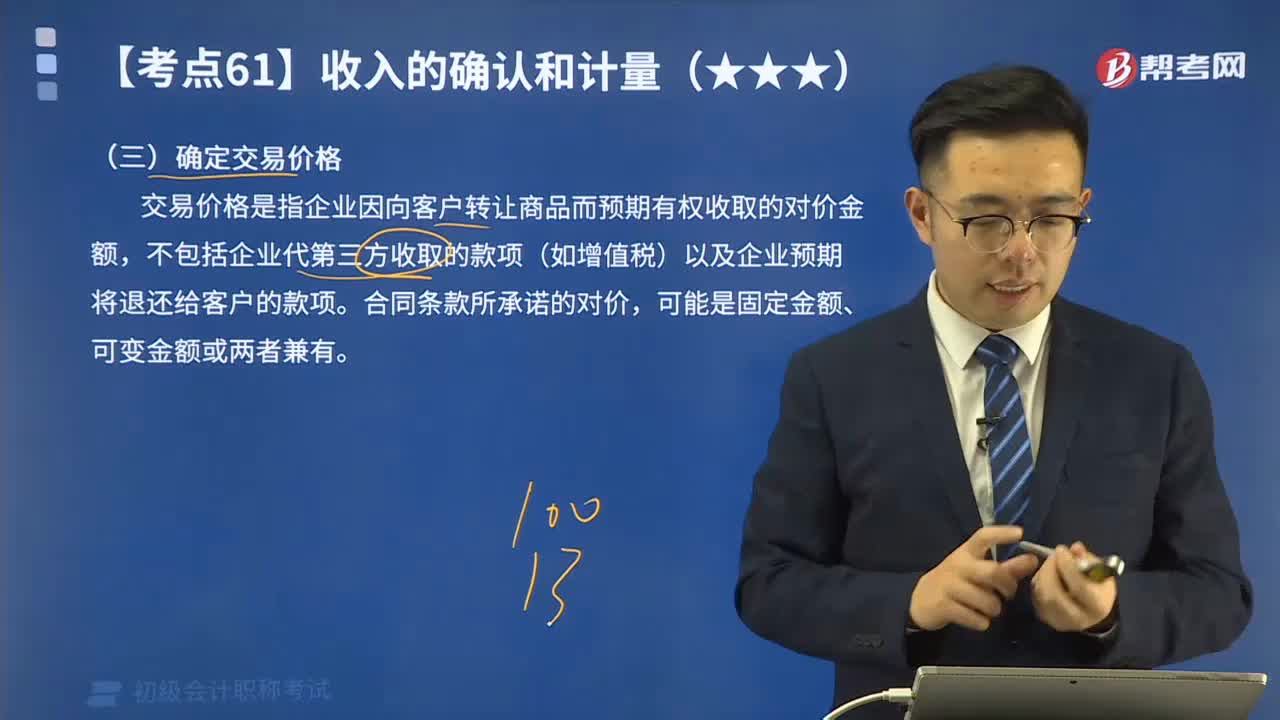

01:05什么是交易價格?如何確定合同的交易價格?:如何確定合同的交易價格?交易價格,是指企業(yè)因向客戶轉讓商品而預期有權收取的對價金額。企業(yè)代第三方收取的款項(例如增值稅)以及企業(yè)預期將退還給客戶的款項,不計入交易價格。合同標價并不一定代表交易價格,企業(yè)應當根據合同條款,并結合以往的習慣做法確定交易價格。在確定交易價格時,企業(yè)應當考慮可變對價、合同中存在的重大融資成分、非現金對價以及應付客戶對價等因素的影響。

00:20

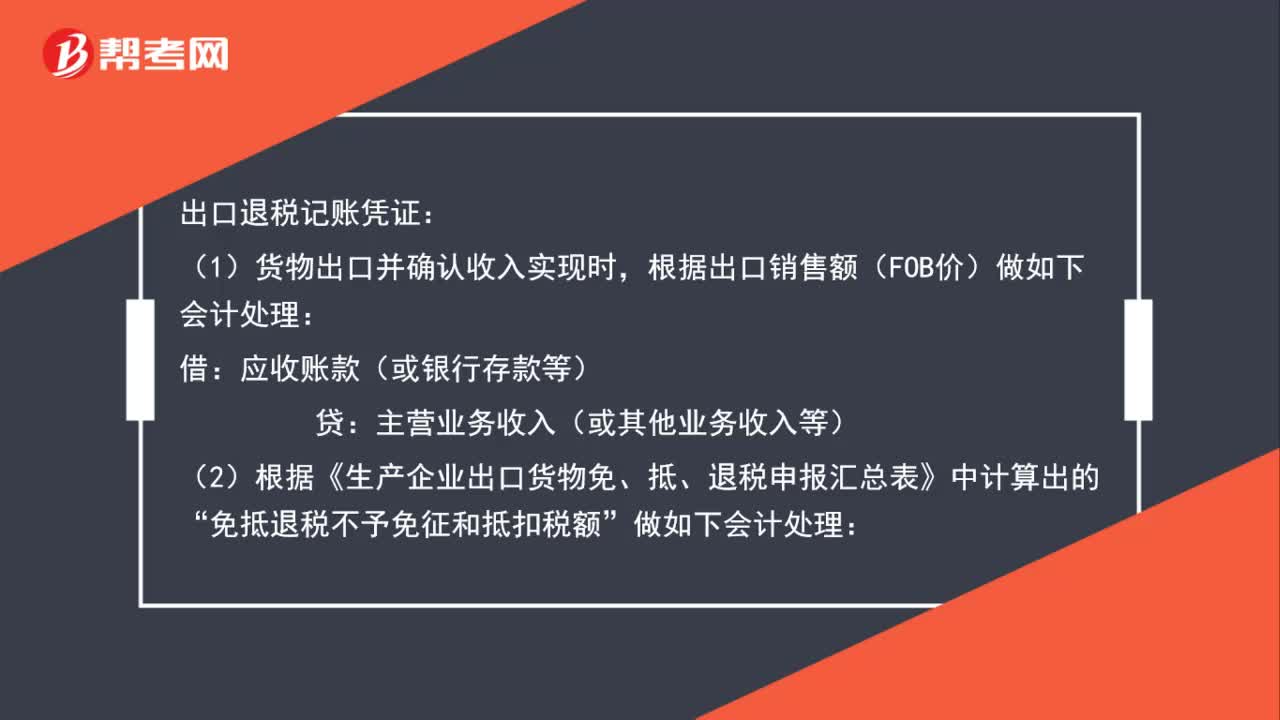

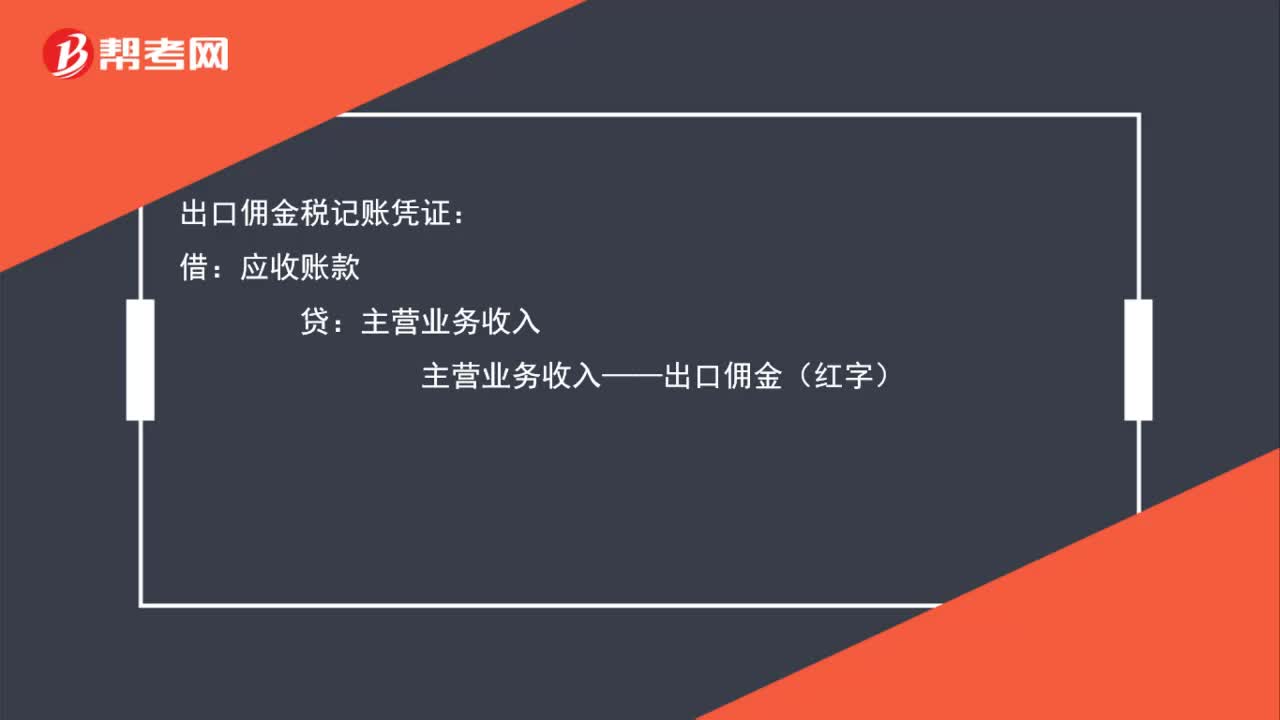

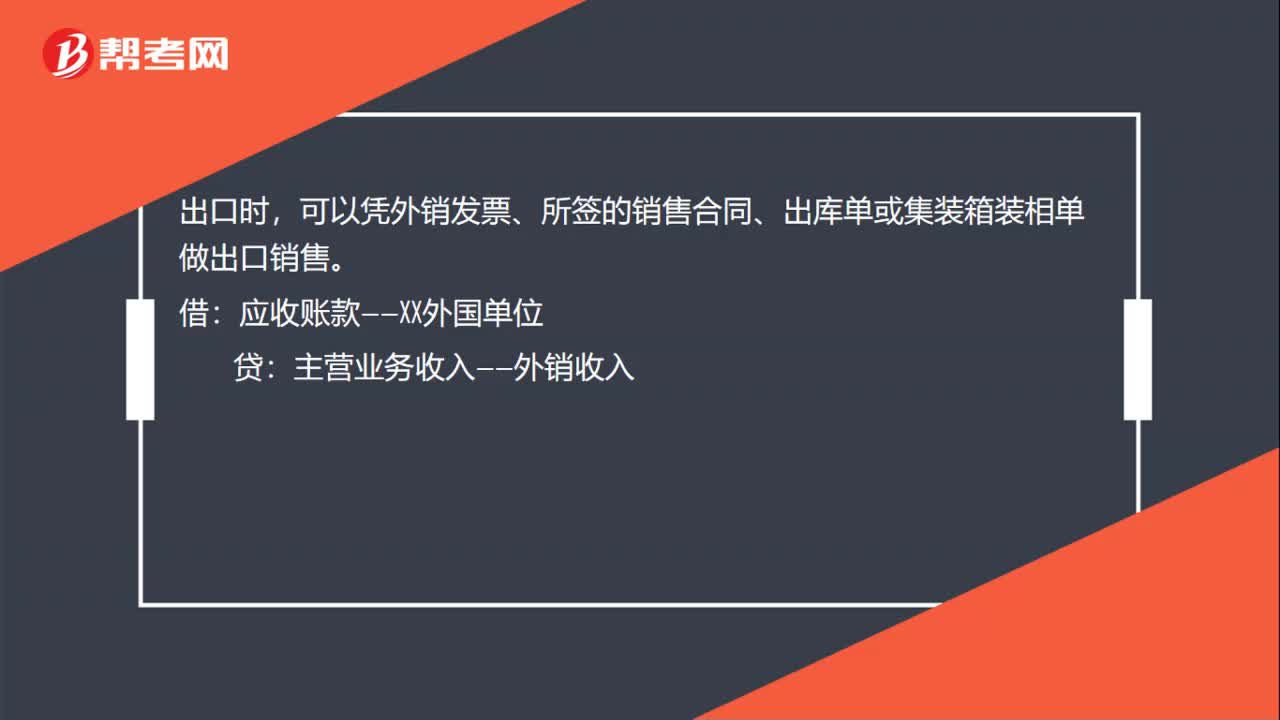

00:20貨物出口賬務如何處理?:貨物出口賬務如何處理?出口時,可以憑外銷發(fā)票、所簽的銷售合同、出庫單或集裝箱裝相單做出口銷售。借:應收賬款——XX外國單位:貸主營業(yè)務收入——外銷收入

00:15

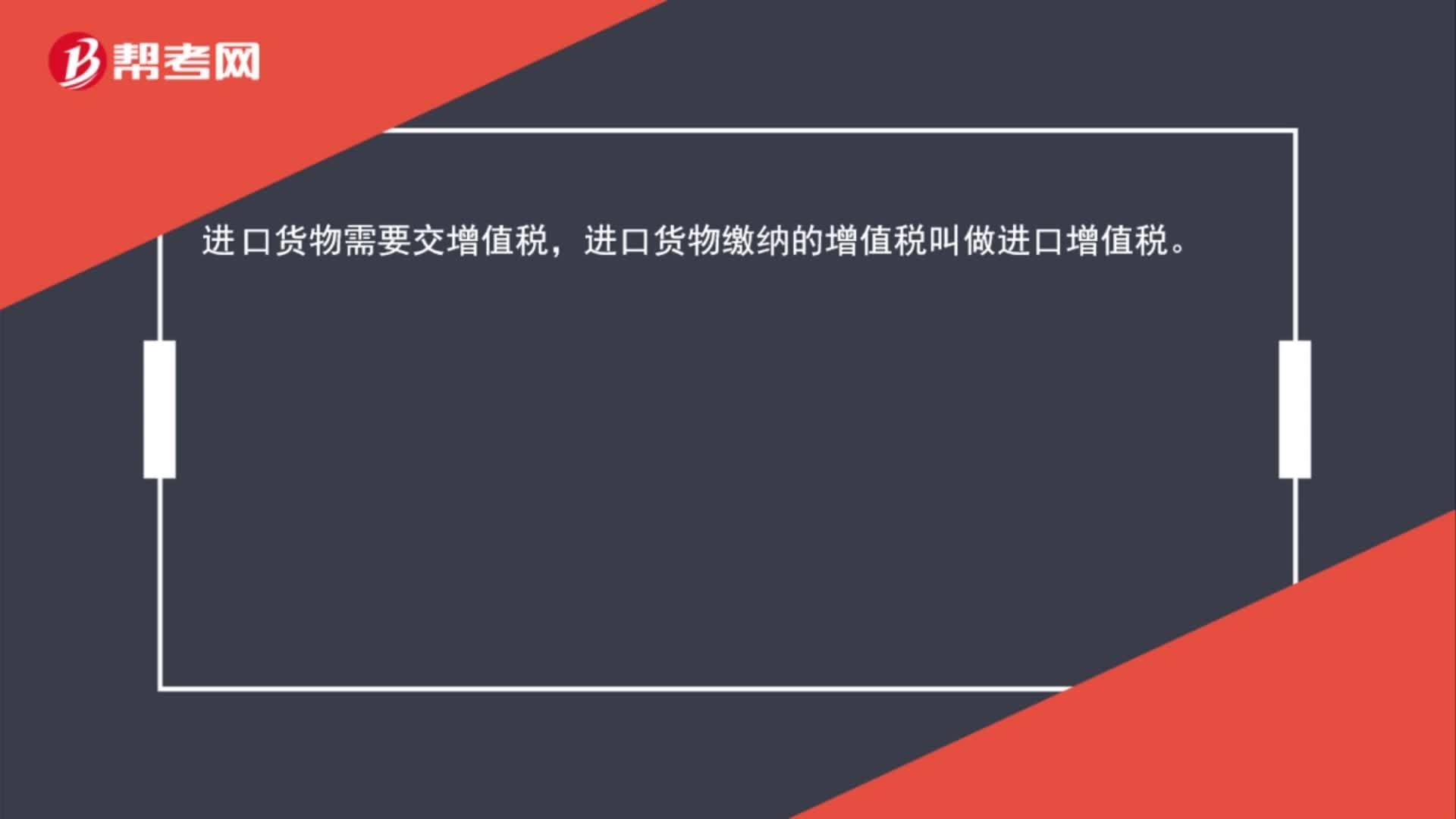

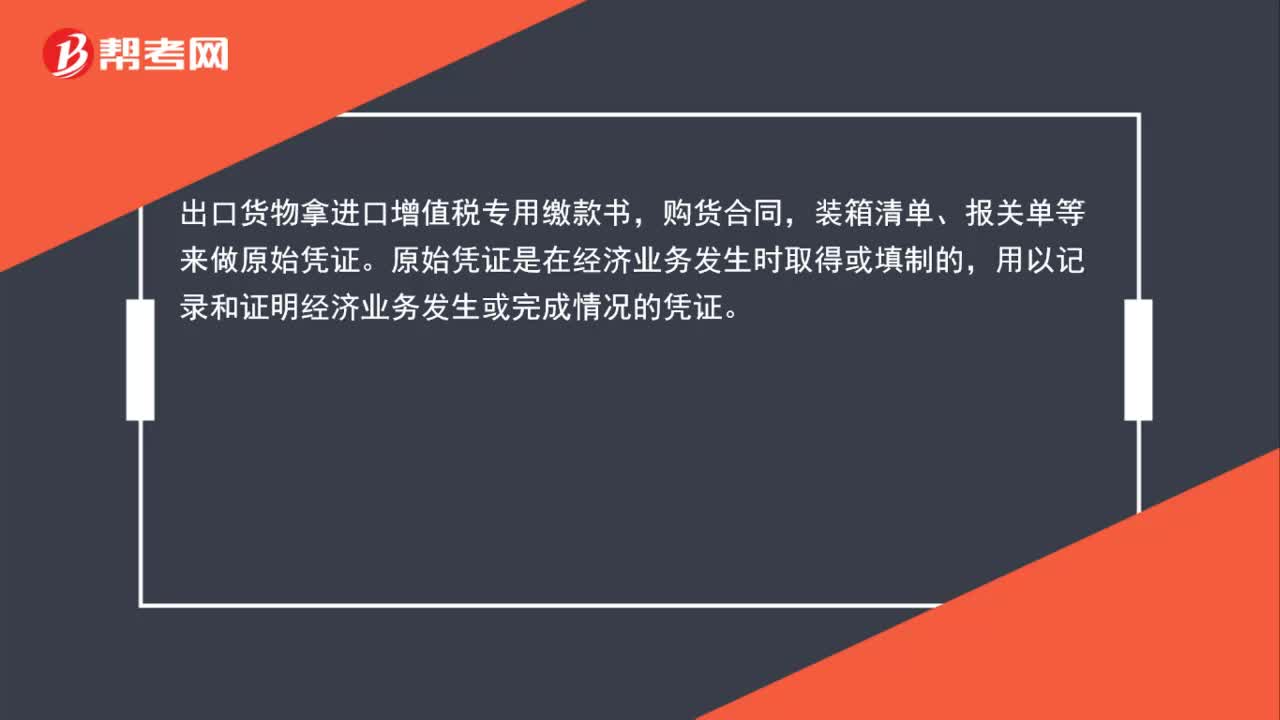

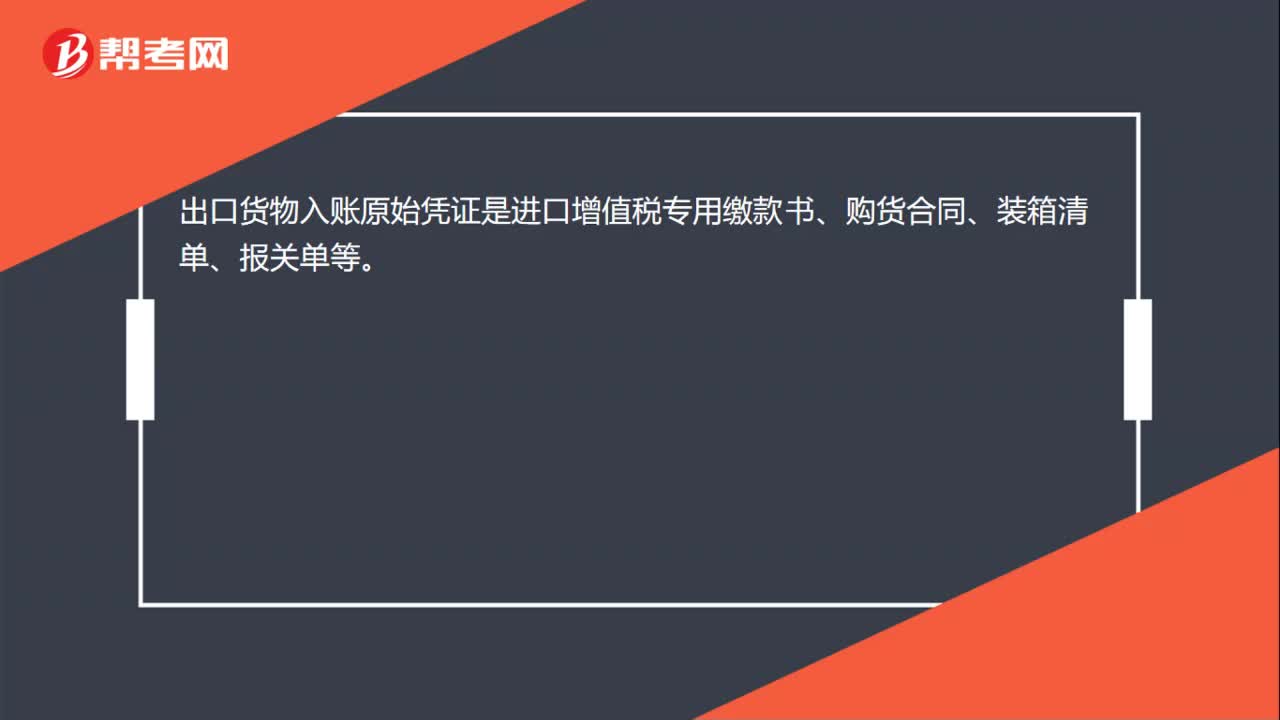

00:15出口貨物以什么憑證記賬?:出口貨物入賬原始憑證是進口增值稅專用繳款書、購貨合同、裝箱清單、報關單等。

00:54

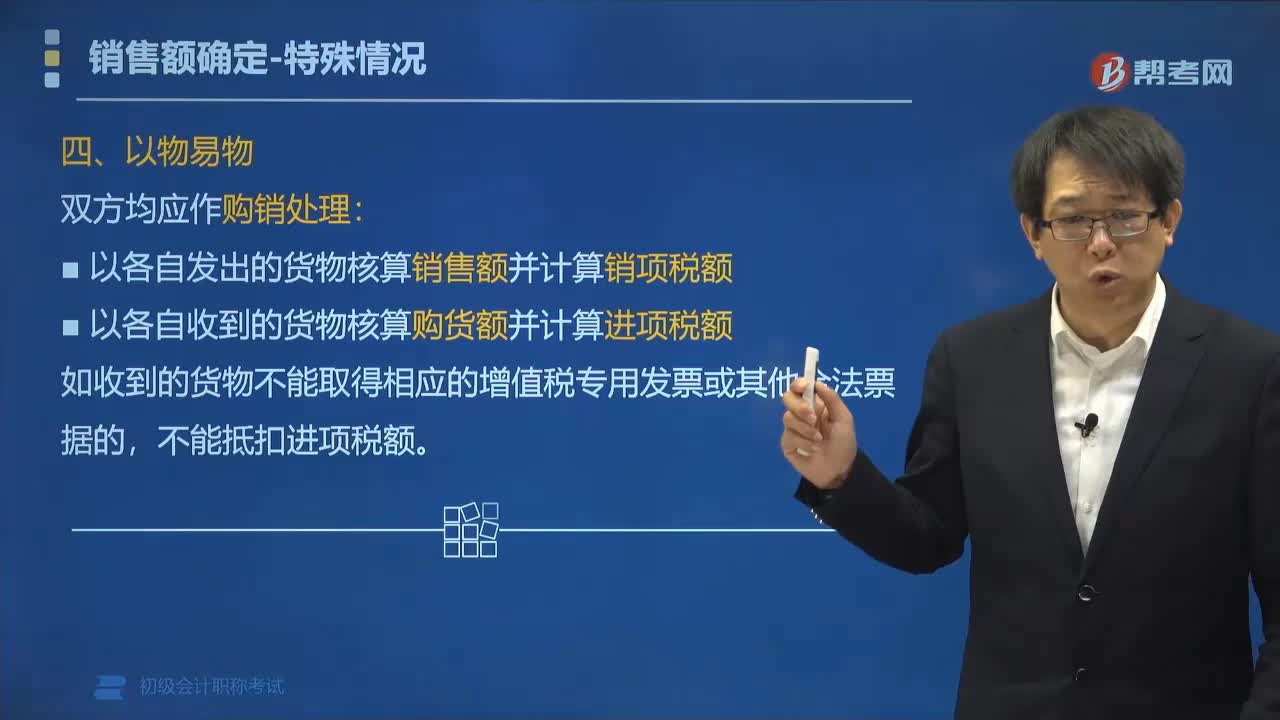

00:54以物易物方式銷售貨物如何確定銷售額?:以物易物方式銷售貨物如何確定銷售額?以各自發(fā)出的貨物核算銷售額并計算銷項稅額,以各自收到的貨物按規(guī)定核算購貨額并計算進項稅額。雙方是否能抵扣進項稅還要看能否取得對方專用發(fā)票、是否是換入不能抵扣進項稅的貨物等因素。如果收到的貨物不能取得相應的增值稅專用發(fā)票或其他合法票據的,【例題?單選題】甲企業(yè)銷售給乙企業(yè)一批貨物,乙企業(yè)因資金緊張無法支付貨幣資金。乙企業(yè)用自產的產品抵頂貨款。

05:13

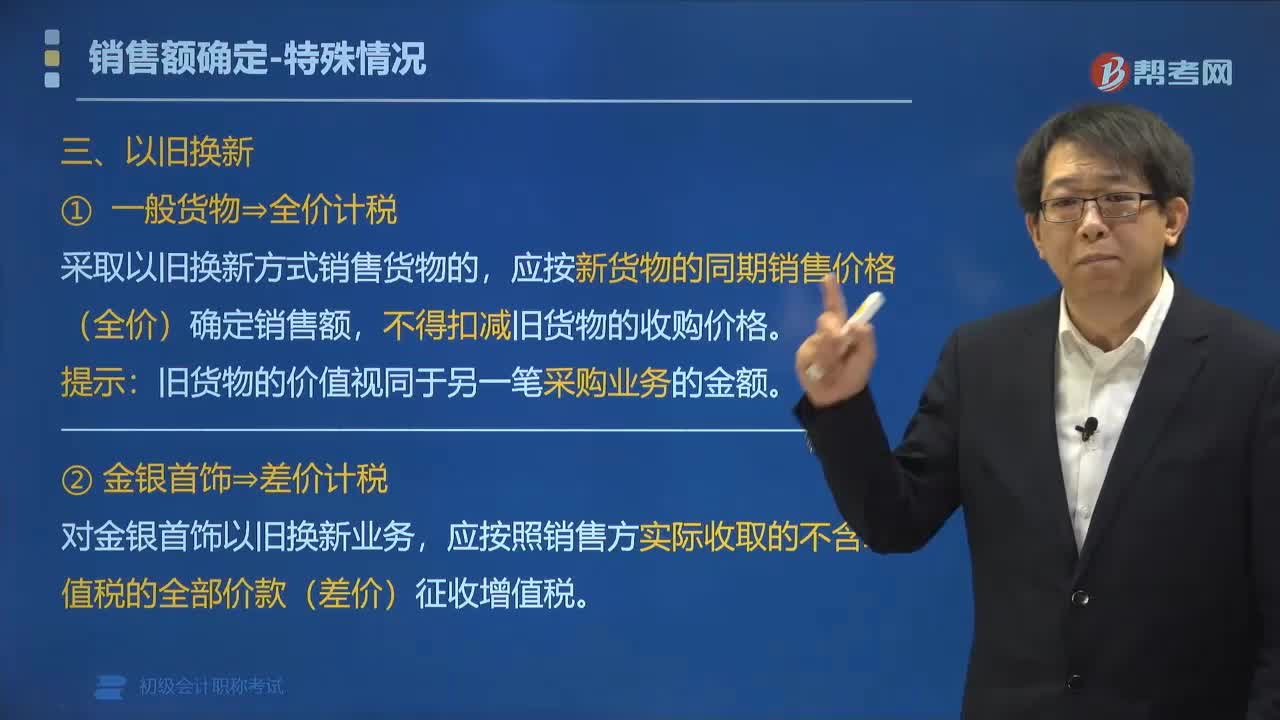

05:13以舊換新方式銷售貨物如何確定銷售額?:以舊換新方式銷售貨物如何確定銷售額?納稅人采取以舊換新方式銷售貨物,應按新貨物的同期銷售價格確定銷售額。應按新貨物的同期銷售價格(全價)確定銷售額。應按照銷售方實際收取的不含增值稅的全部價款(差價)征收增值稅,以舊換新業(yè)務的銷售額的計算,【例題?單選題】甲手機專賣店為增值稅一般納稅人,當月該業(yè)務增值稅銷項稅額是( ),按照新手機作價計稅。不扣減舊手機的作價。按照實際收取差價作價計稅

00:35

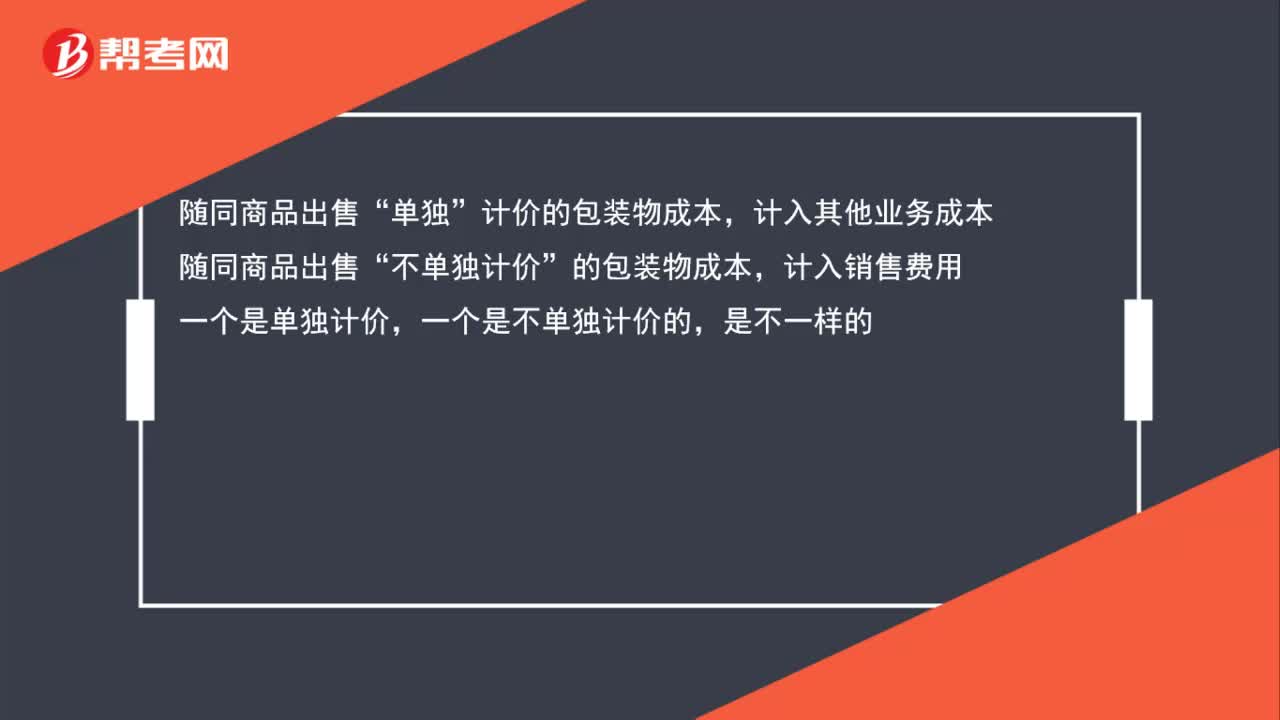

00:35隨同商品出售的包裝物如何計價?:隨同商品出售的包裝物如何計價?計價的包裝物成本,計入其他業(yè)務成本“隨同商品出售”的包裝物成本,計入銷售費用,一個是不單獨計價的是不一樣的

00:25

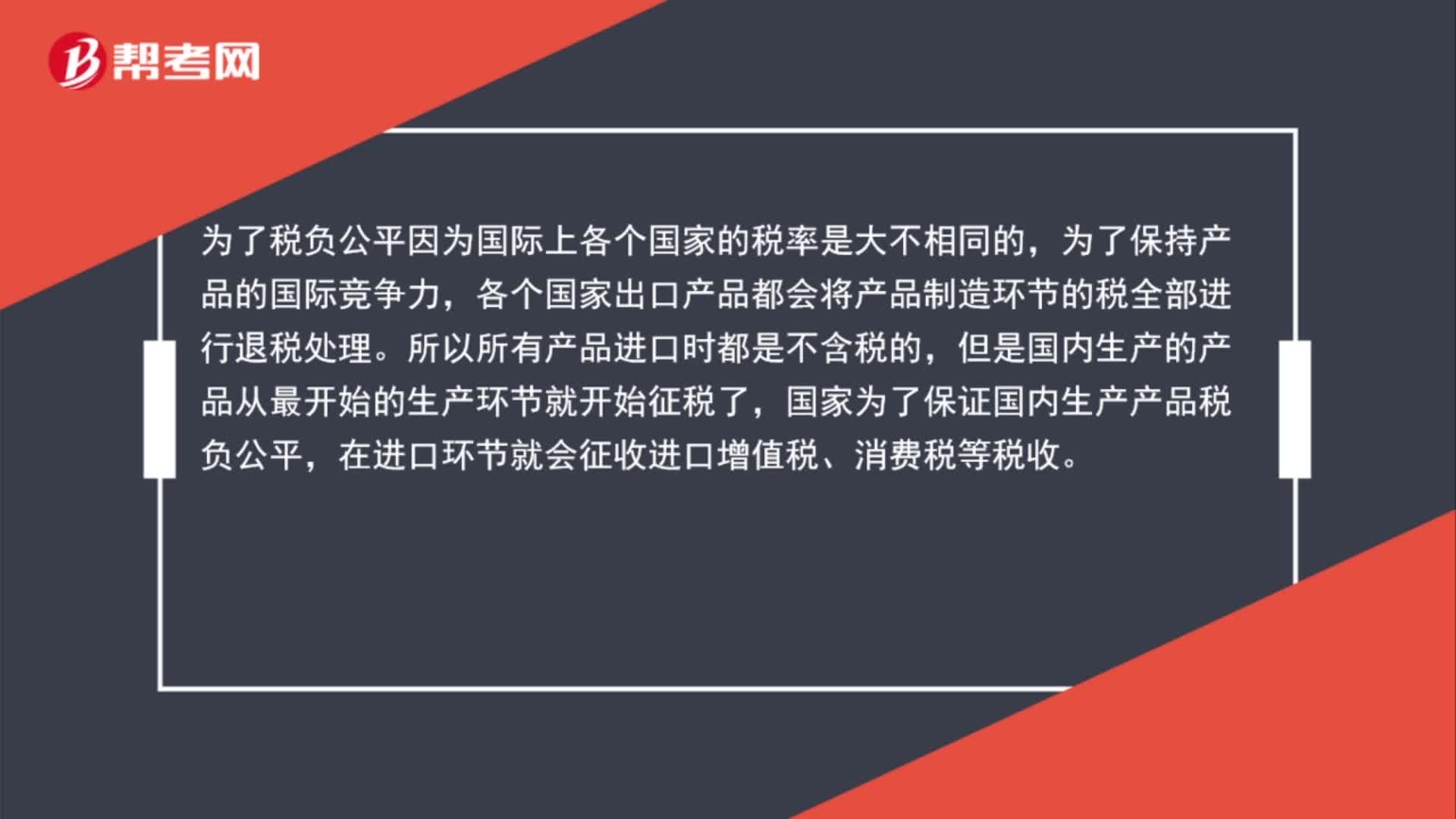

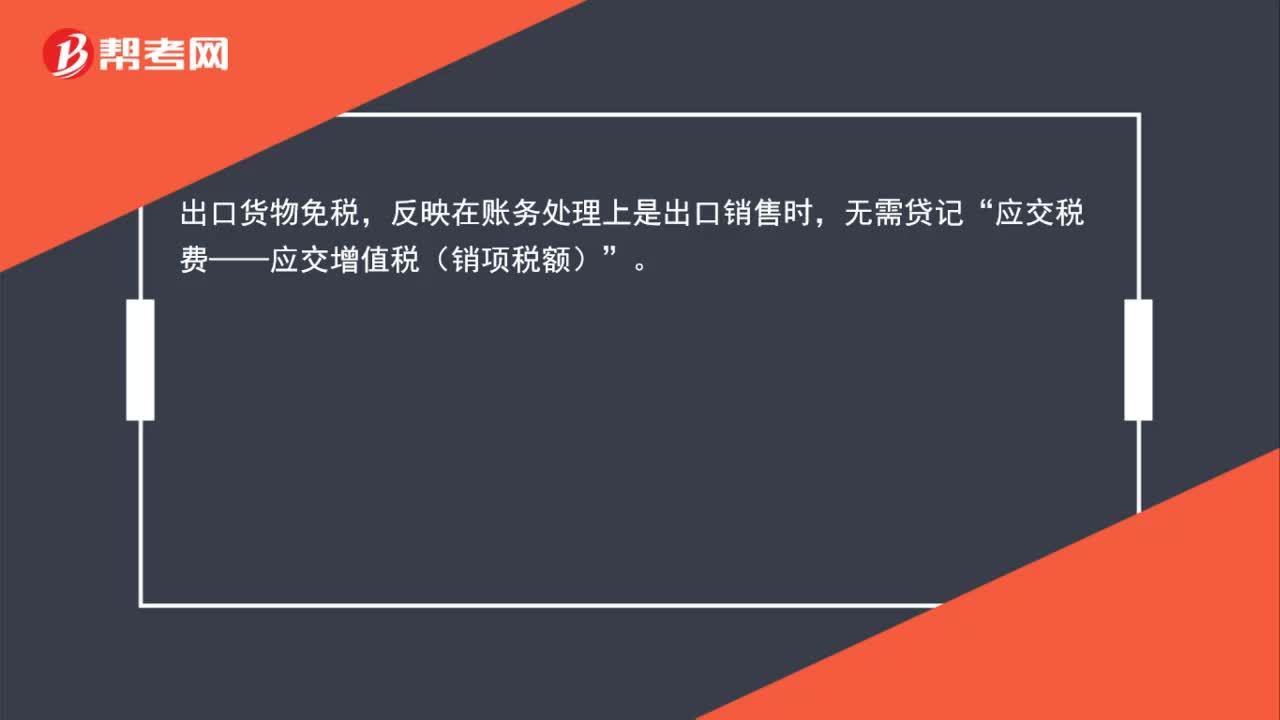

00:25出口貨物如何免抵退稅的賬務處理?:出口貨物如何免抵退稅的賬務處理?出口貨物免稅,反映在賬務處理上是出口銷售時,無需貸記“應交稅費——應交增值稅(銷項稅額)”

02:36

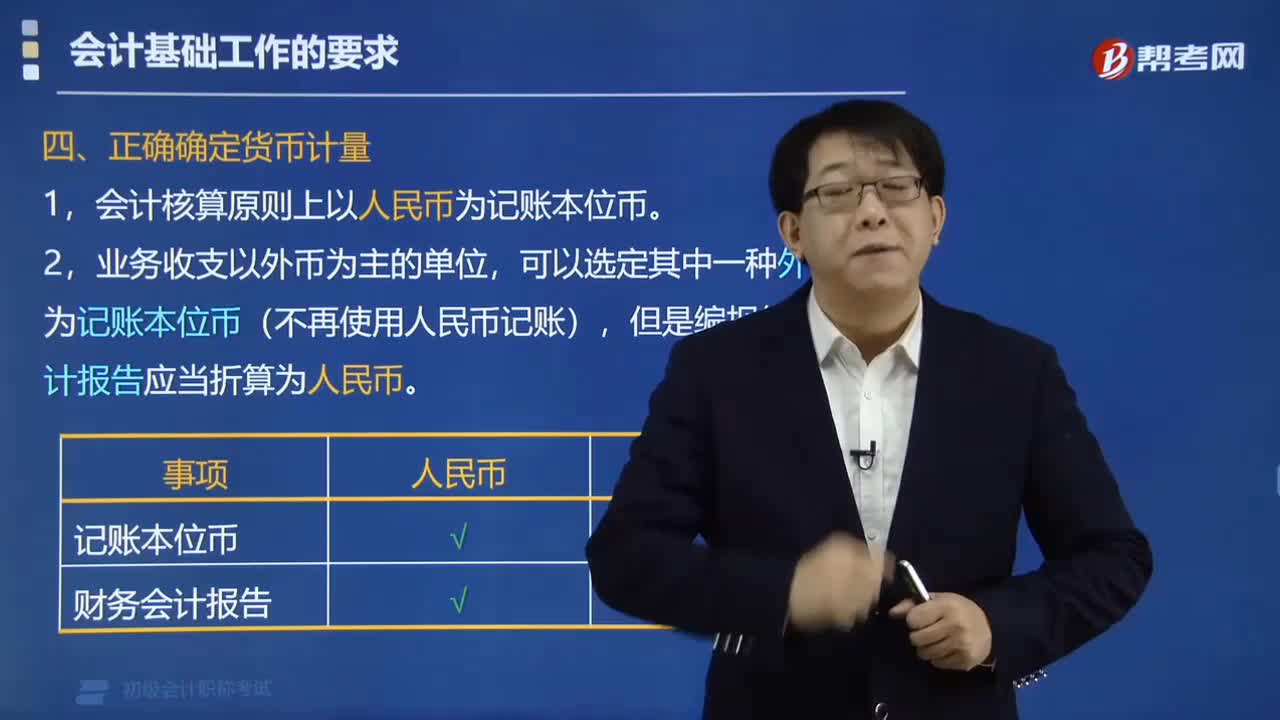

02:36如何正確確定貨幣計量?:1.會計核算原則上以人民幣為記賬本位幣。可以選定其中一種外幣作為記賬本位幣(不再使用人民幣記賬),但是編報的財務會計報告應當折算為人民幣。【提示】貨幣計量是指會計主體在會計確認、計量和報告時以貨幣計量,【例題?多選題】關于貨幣計量的表述中,A. 貨幣計量是指會計主體在會計核算中采用貨幣作為唯一的計量單位,B. 企業(yè)的會計核算一定要以人民幣為記賬本位幣。

02:19

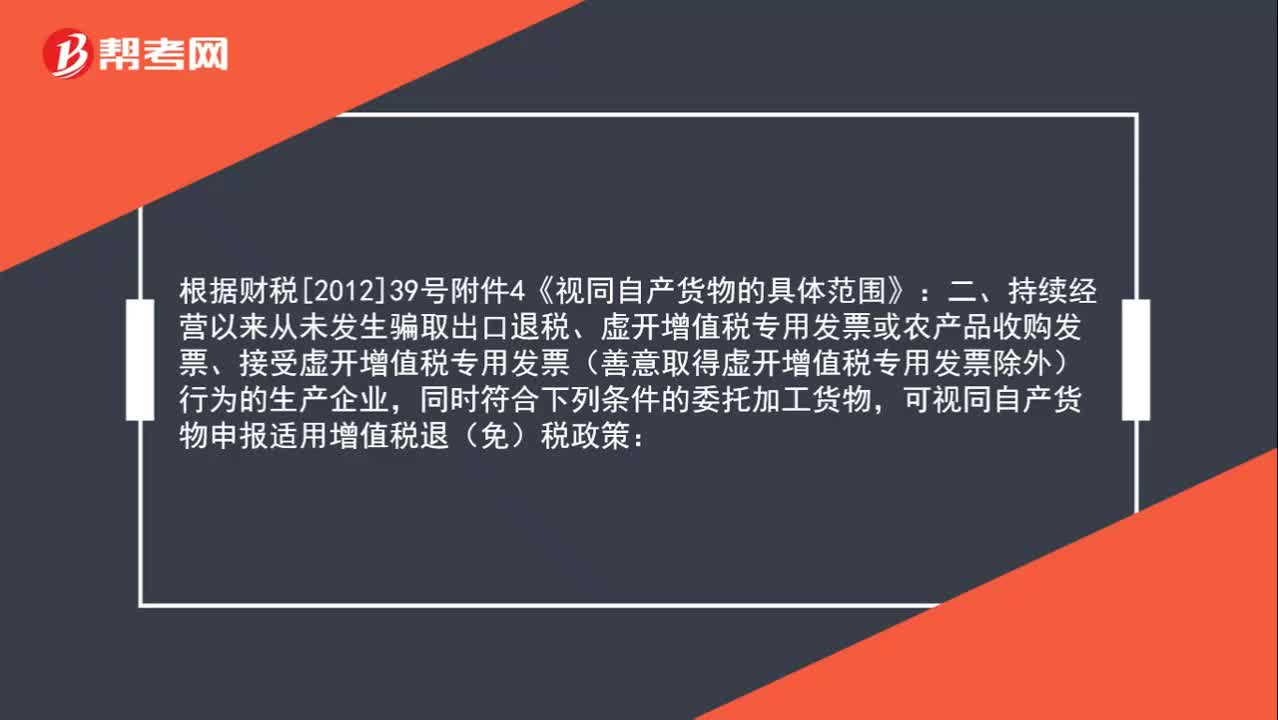

02:19出口委托加工貨物可以申請出口退稅嗎?:出口委托加工貨物可以申請出口退稅嗎?根據財稅[2012]39號附件4《視同自產貨物的具體范圍》規(guī)定:持續(xù)經營以來從未發(fā)生騙取出口退稅、虛開增值稅專用發(fā)票或農產品收購發(fā)票、接受虛開增值稅專用發(fā)票(善意取得虛開增值稅專用發(fā)票除外)行為的生產企業(yè),同時符合下列條件的委托加工貨物,可視同自產貨物申報適用增值稅退(免)稅政策:或者是用本企業(yè)生產的貨物再委托深加工的貨物。

03:34

03:34收入確認和計量中如何確定交易價格?:收入確認和計量中如何確定交易價格?交易價格是指企業(yè)因向客戶轉讓商品而預期有權收取的對價金額,不包括企業(yè)代第三方收取的款項(如增值稅)以及企業(yè)預期將退還給客戶的款項。可能是固定金額、可變金額或兩者兼有。交易價格就是固定金額100萬元;甲公司對合同估計工程提前1個月完工的概率為95%。按照最可能發(fā)生金額估計可變對價金額可能是恰當的。因此交易價格包括固定金額100萬元和可變金額10萬元。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日