下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:37

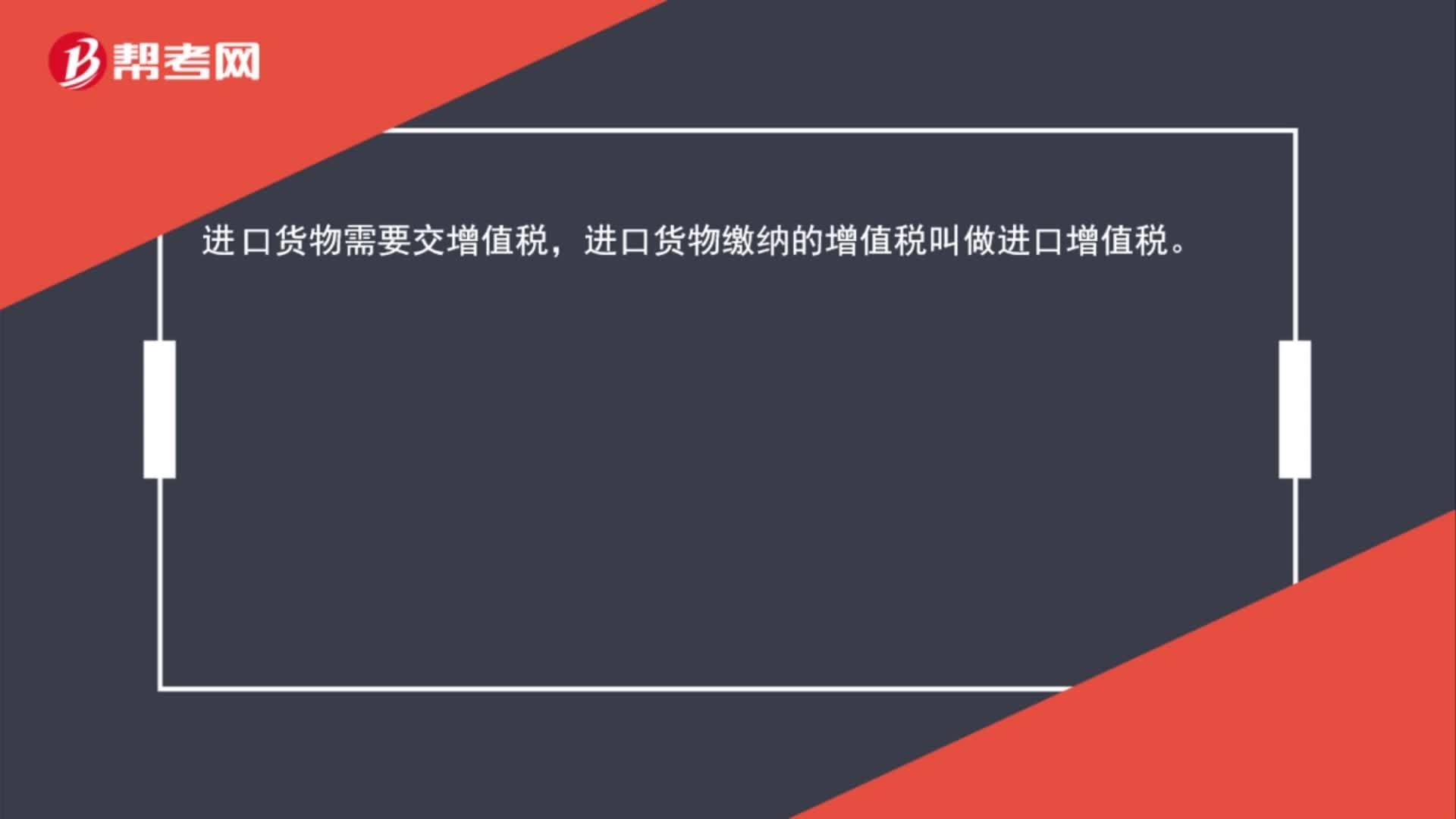

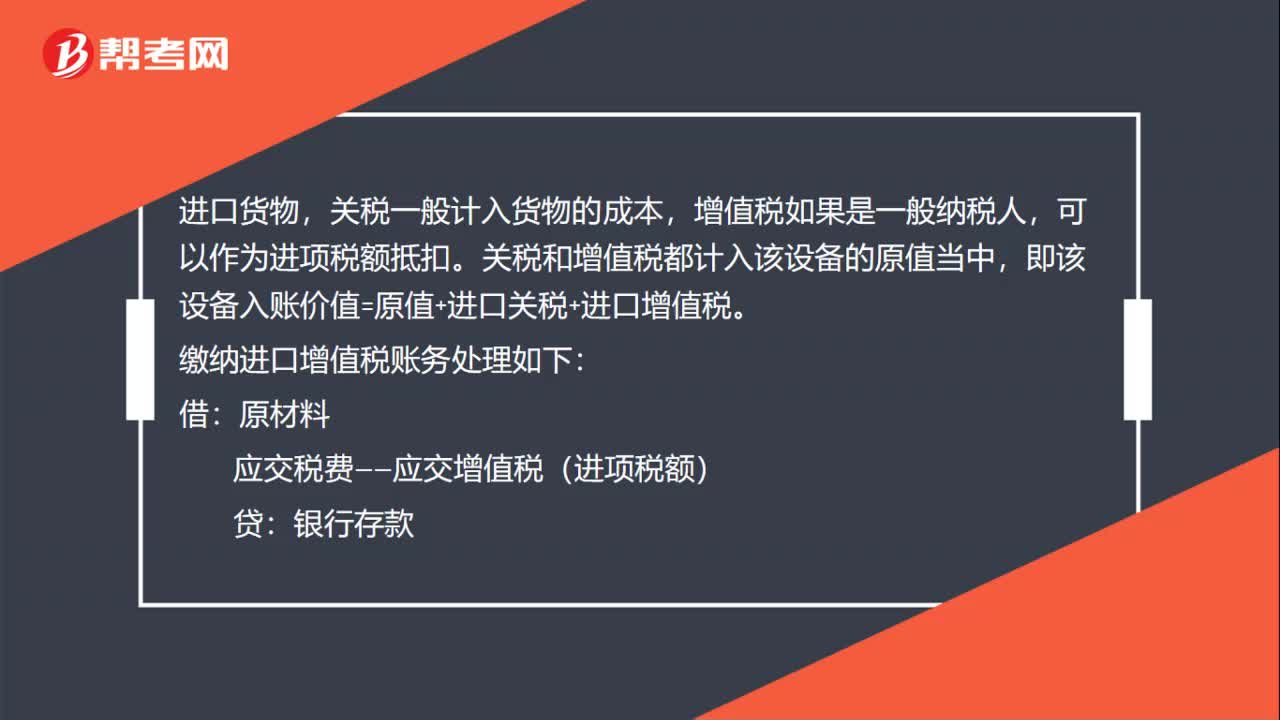

00:37繳納進口增值稅怎么進行賬務處理?:繳納進口增值稅怎么進行賬務處理?進口貨物,關(guān)稅一般計入貨物的成本,增值稅如果是一般納稅人,可以作為進項稅額抵扣。關(guān)稅和增值稅都計入該設備的原值當中,即該設備入賬價值=原值+進口關(guān)稅+進口增值稅。繳納進口增值稅賬務處理如下:借:原材料:應交稅費——應交增值稅(進項稅額)貸銀行存款

01:07

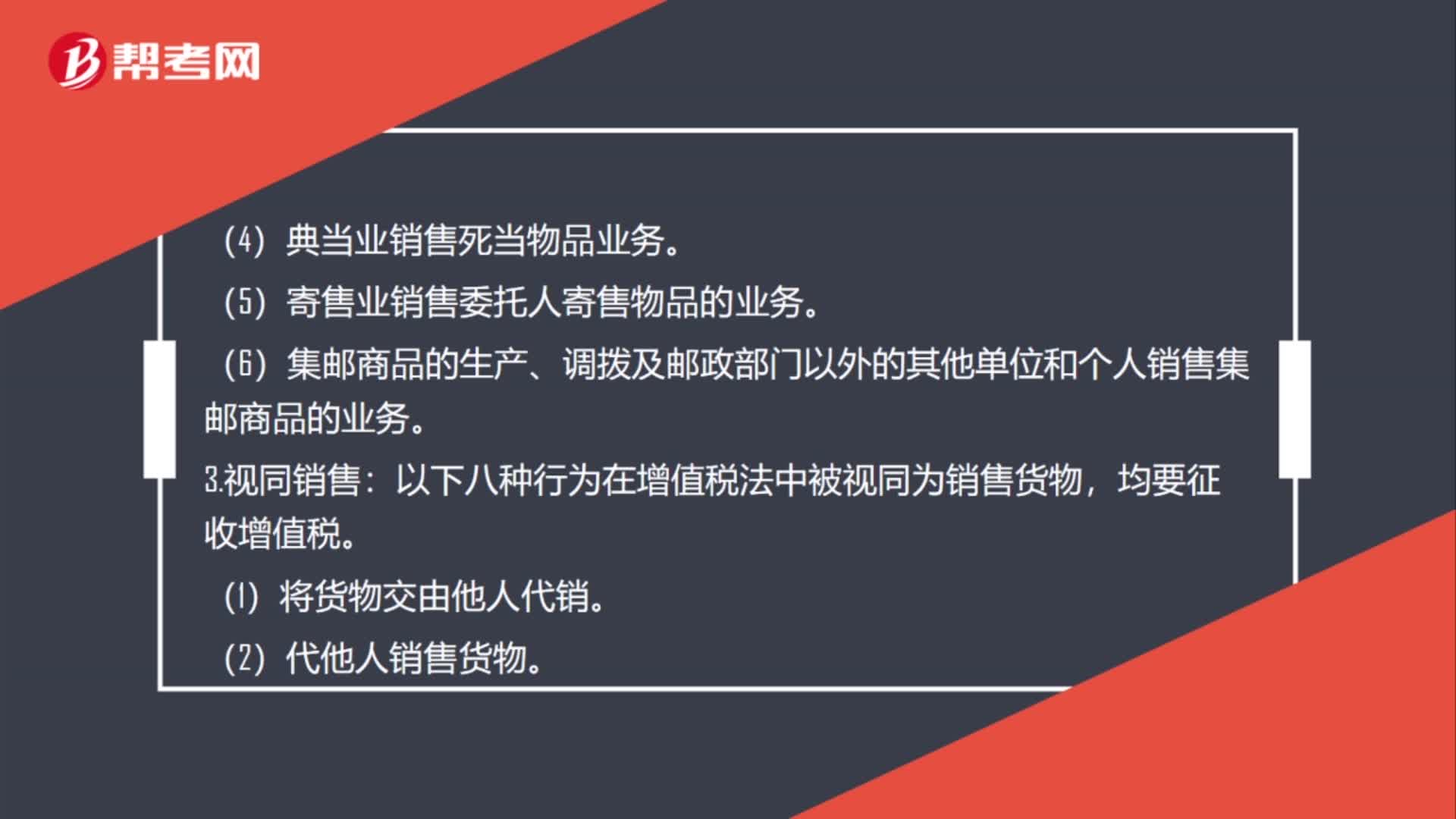

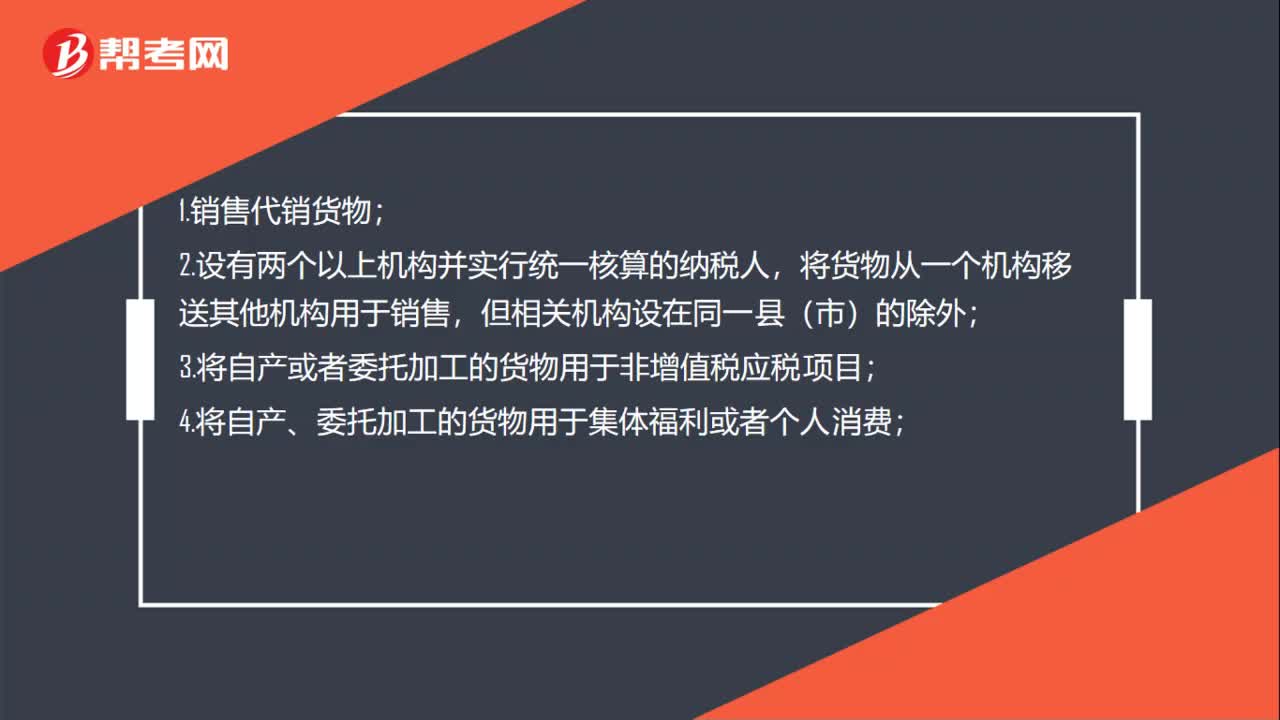

01:07單位或個體工商戶的哪些行為視同銷售貨物計算應交增值稅?:單位或個體工商戶的哪些行為視同銷售貨物計算應交增值稅?1.銷售代銷貨物;2.設有兩個以上機構(gòu)并實行統(tǒng)一核算的納稅人,將貨物從一個機構(gòu)移送其他機構(gòu)用于銷售,3.將自產(chǎn)或者委托加工的貨物用于非增值稅應稅項目;4.將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費;5.將自產(chǎn)、委托加工或者購進的貨物作為投資,6.將自產(chǎn)、委托加工或者購進的貨物分配給股東或者投資者;

04:30

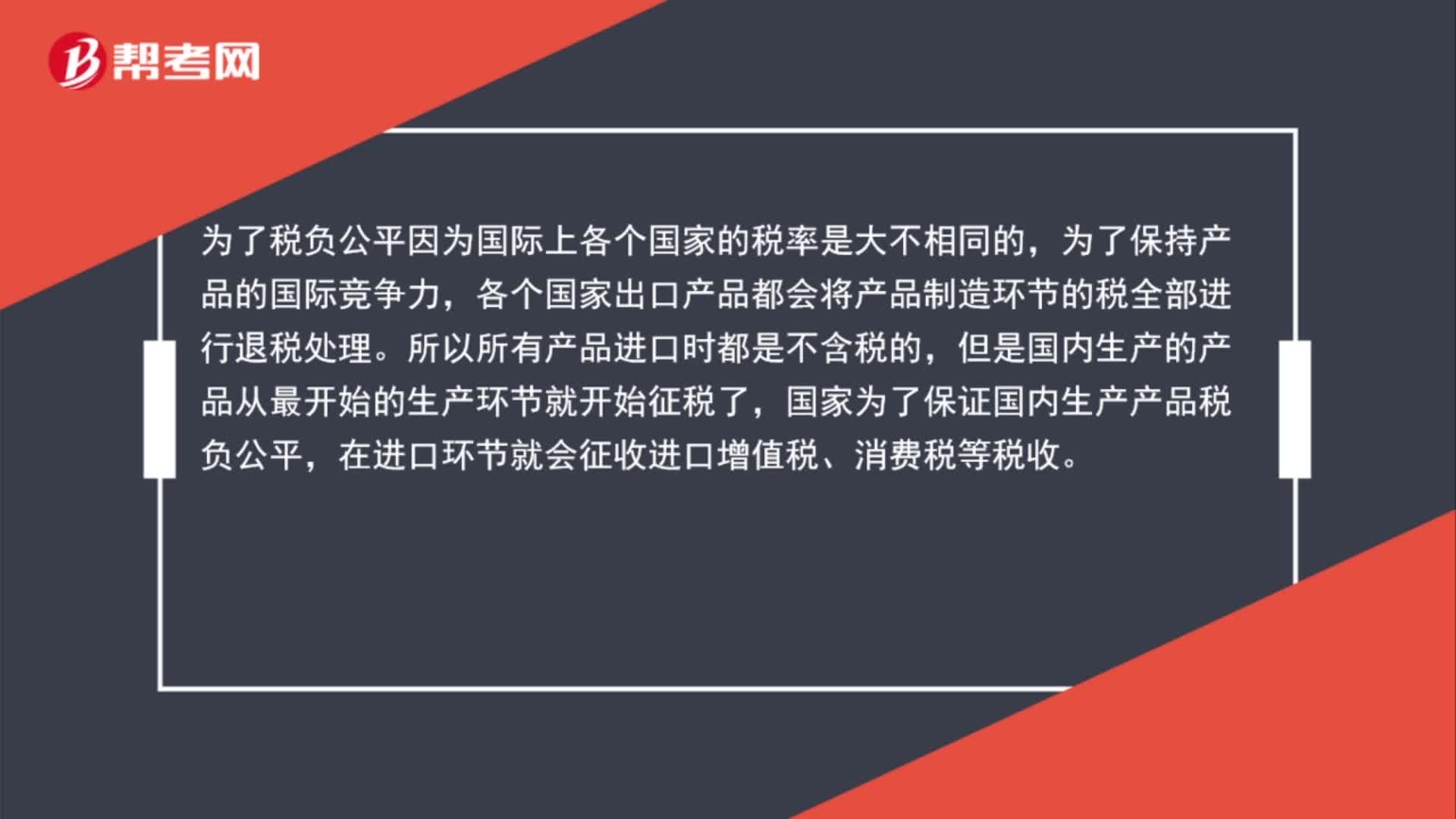

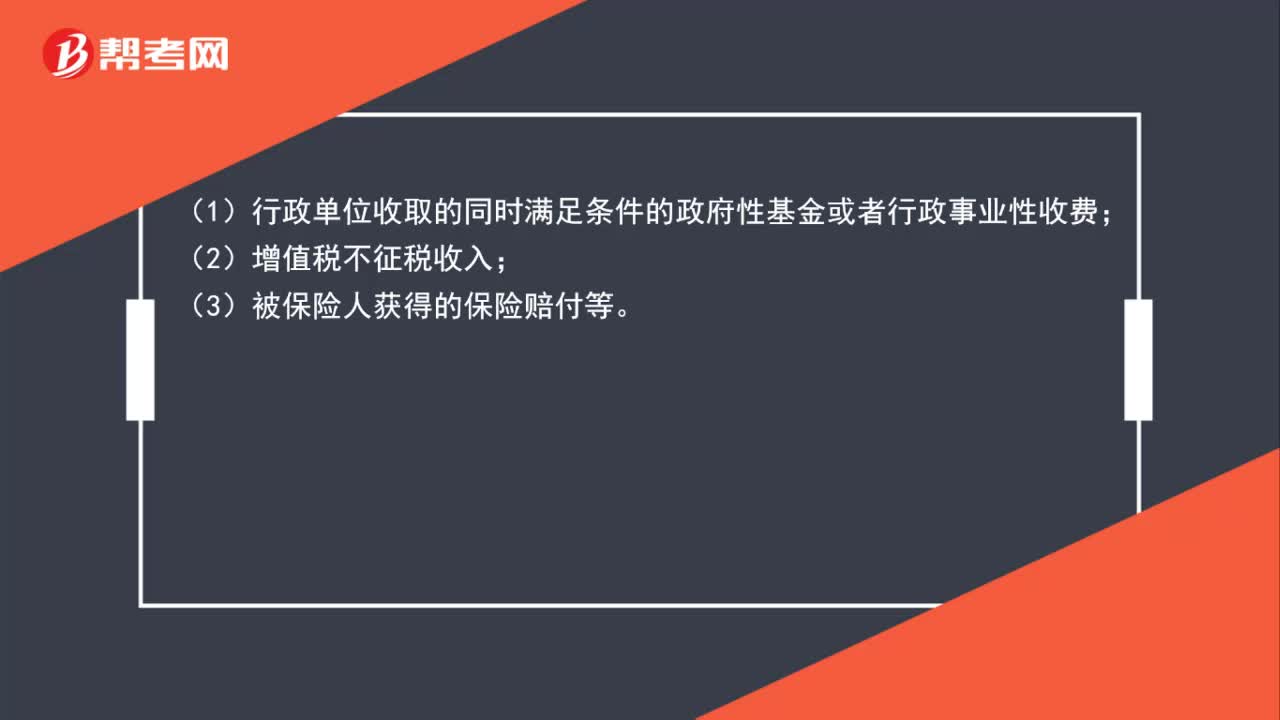

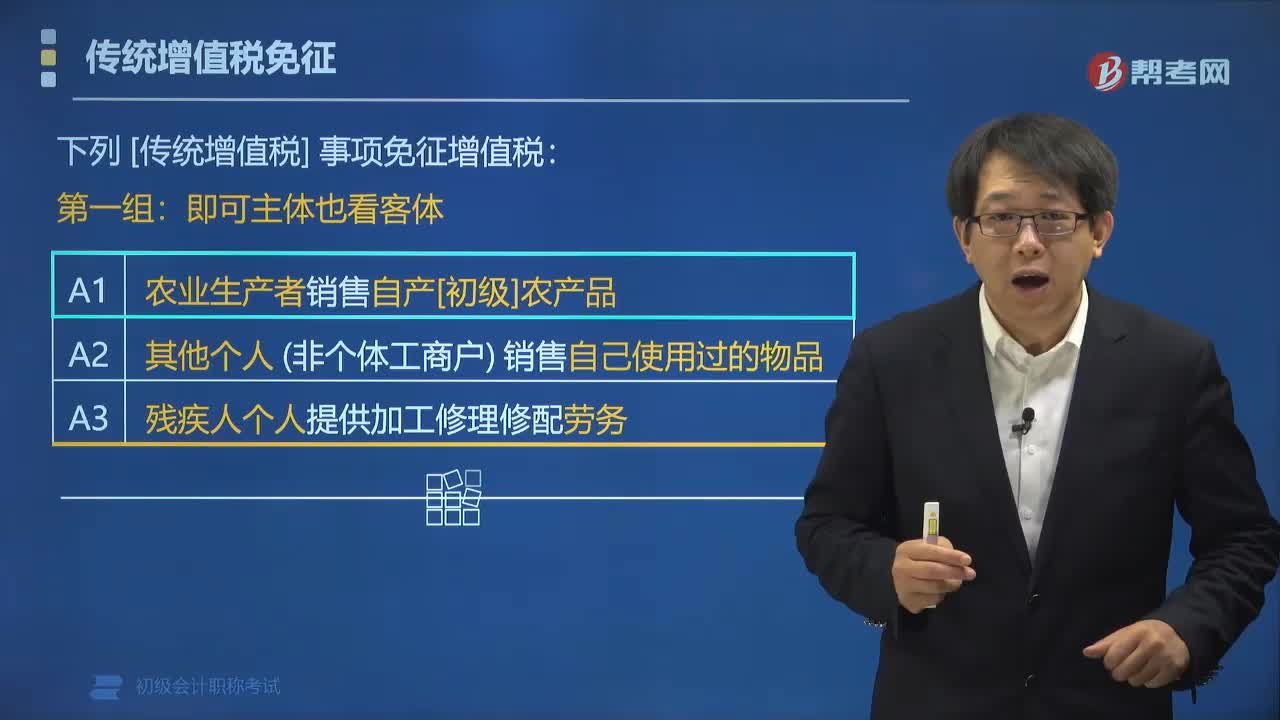

04:30哪些事項免征增值稅?:下列傳統(tǒng)增值稅事項免征增值稅:(1)農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)初級農(nóng)產(chǎn)品;(2)其他個人(非個體工商戶)銷售自己使用過的物品。進口環(huán)節(jié)增值稅。(2)外國政府、國際組織(不含外國企業(yè))無償援助的進口物資和設備,(3)殘疾人組織(不含企業(yè))直接進口殘疾人專用物品。【例題?多選題】下列各項中屬于增值稅免稅項目的有(),A.除個體工商戶外的其他個人銷售自己使用過的物品。C.直接用于科學研究的進口設備。

01:57

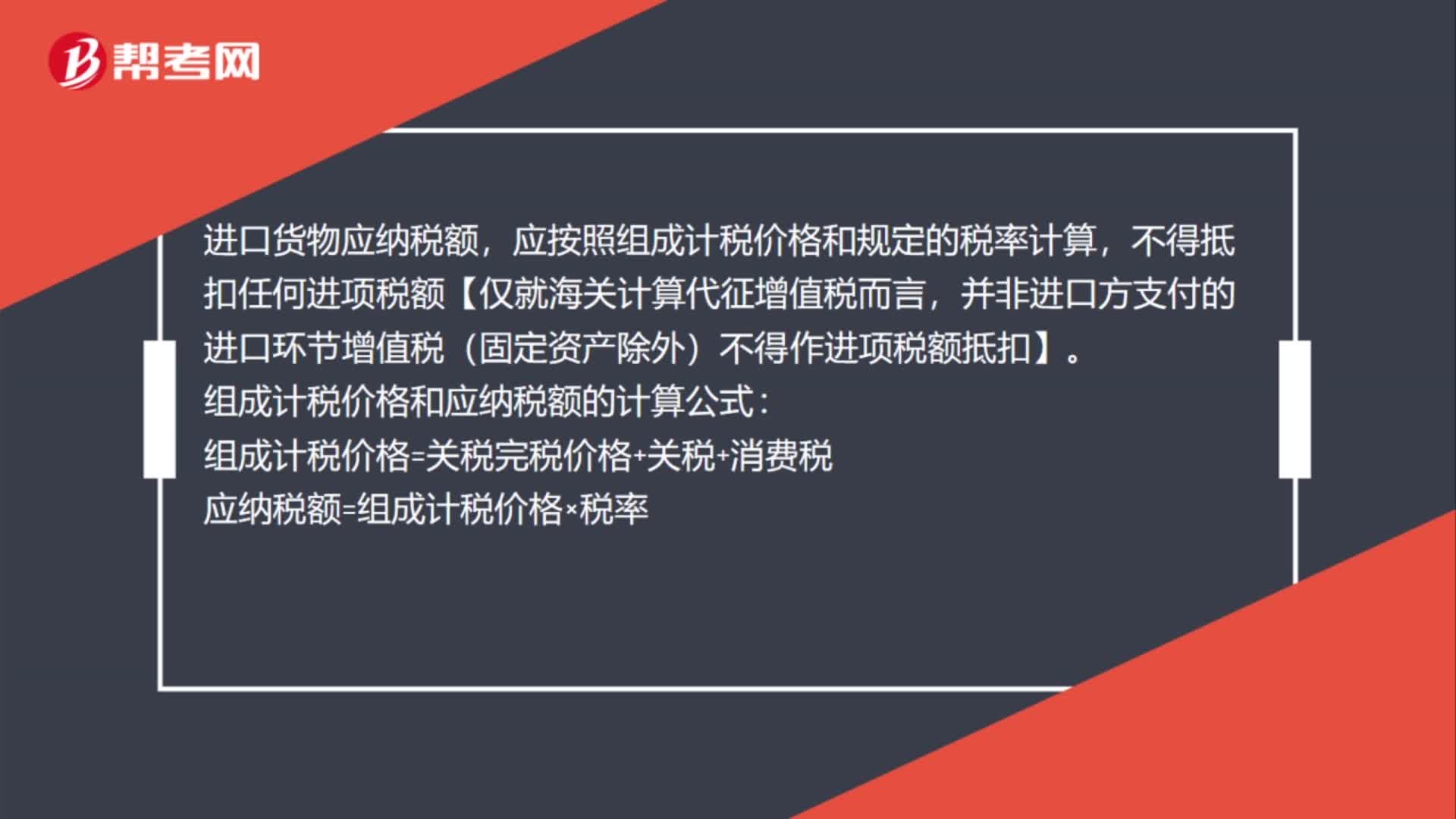

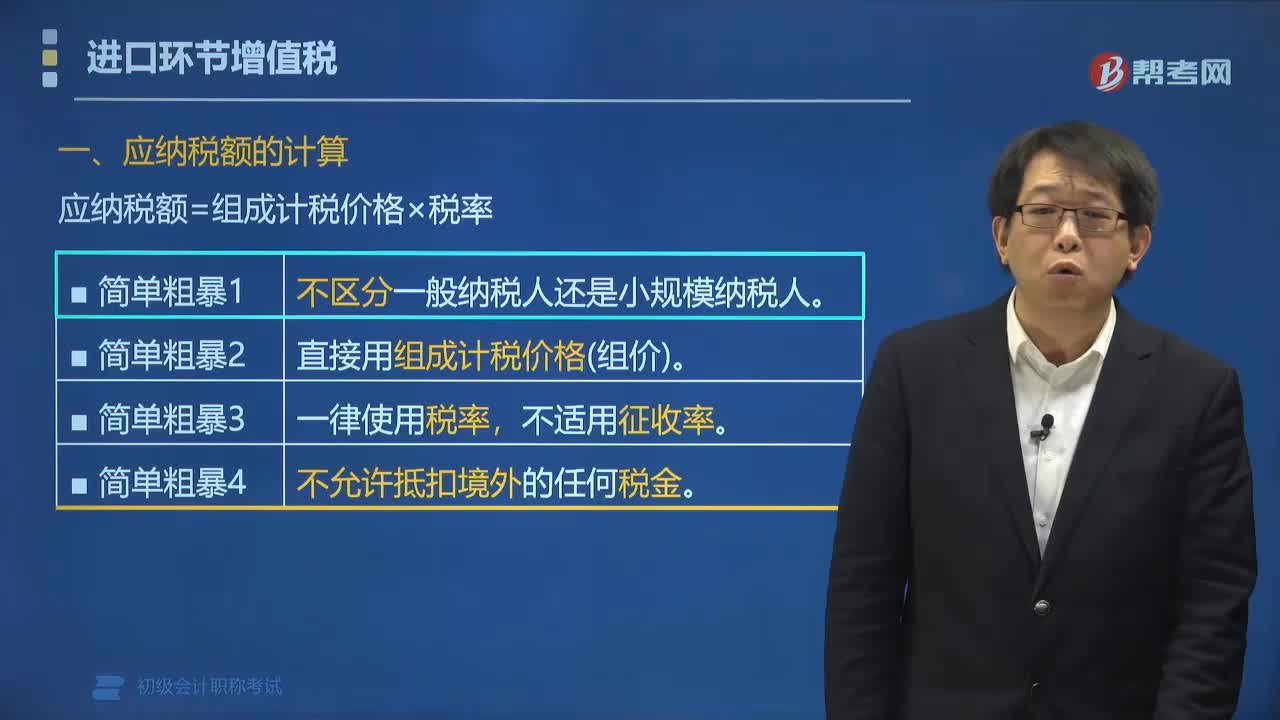

01:57進口貨物應納稅額的計算公式是什么?:進口貨物應納稅額的計算公式:應納稅額=組成計稅價格×稅率。組成計稅價格為關(guān)稅完稅價格加關(guān)稅,對于消費稅應稅進口貨物還要加上消費稅。已知增值稅稅率為16%,甲公司該筆業(yè)務應繳納增值稅稅額的下列計算中,【解析】納稅人進口貨物。均應按照組成計稅價格和規(guī)定的稅率計算應納稅額,即應納稅額=組成計稅價格×稅率。則組成計稅價格=關(guān)稅完稅價格+關(guān)稅

05:24

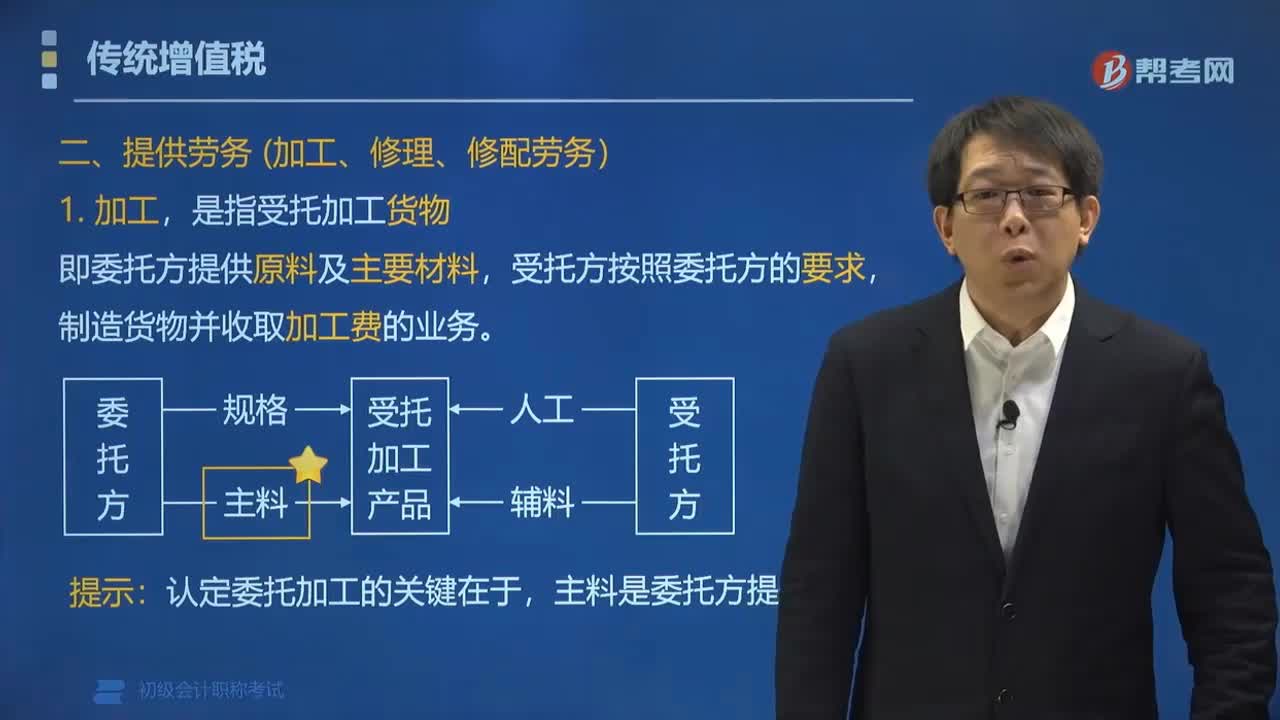

05:24增值稅的征稅范圍中提供勞務和進口貨物是指什么?:增值稅的征稅范圍中提供勞務和進口貨物是指什么?提供勞務是指有償提供加工、修理修配勞務。單位或個體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務不屬于增值稅的征稅范圍。制造貨物并收取加工費的業(yè)務:報關(guān)進口的應稅貨物。【例題?單選題】下列關(guān)于提供的加工、修理修配勞務的表述,A. 提供加工、修理修配勞務是指有償提供加工、修理修配勞務,B. 加工是指受托加工貨物。

02:47

02:47增值稅的征稅范圍中銷售貨物是指什么?:增值稅的征稅范圍中銷售貨物是指什么?增值稅的征稅范圍中銷售貨物是指中國境內(nèi)有償轉(zhuǎn)讓貨物的所有權(quán),能從購買方取得貨幣、貨物或其他經(jīng)濟利益。指有形動產(chǎn),指從購買方取得:②貨物(如以物易物);以物易物、抵償債務本身是銷售,不是視同銷售。境內(nèi)銷售貨物是指所銷售貨物的起運地或所在地在我國境內(nèi),下面是針對初級會計考試的知識點舉出的例題,希望大家能結(jié)合習題掌握知識點。按照銷售貨物征收增值稅的有()。

00:54

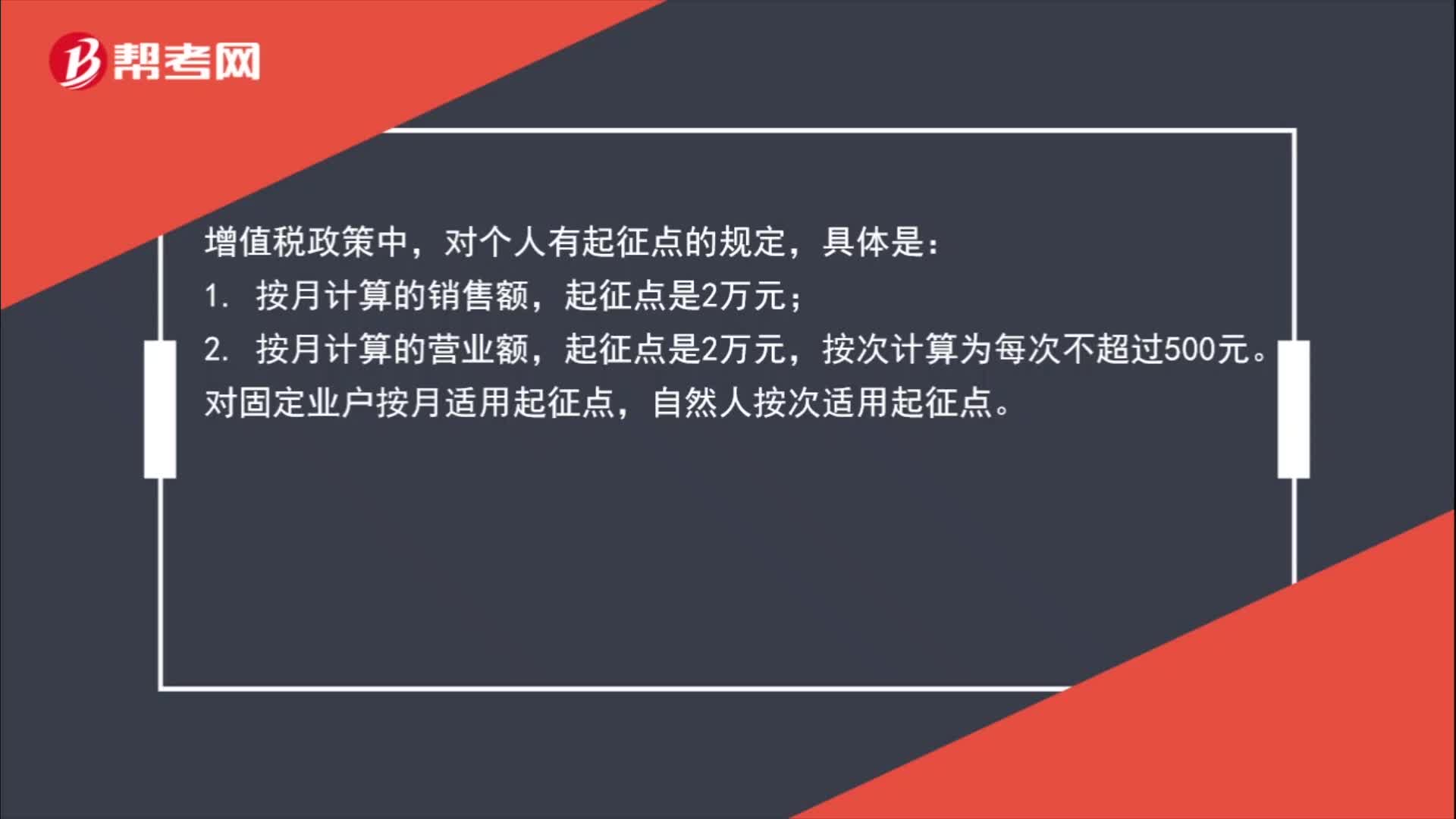

00:54增值稅起征點是多少?:增值稅起征點是多少?增值稅政策中,對個人有起征點的規(guī)定,具體是:1. 按月計算的銷售額,2. 按月計算的營業(yè)額,起征點是2萬元,按次計算為每次不超過500元。對固定業(yè)戶按月適用起征點,自然人按次適用起征點。

00:41

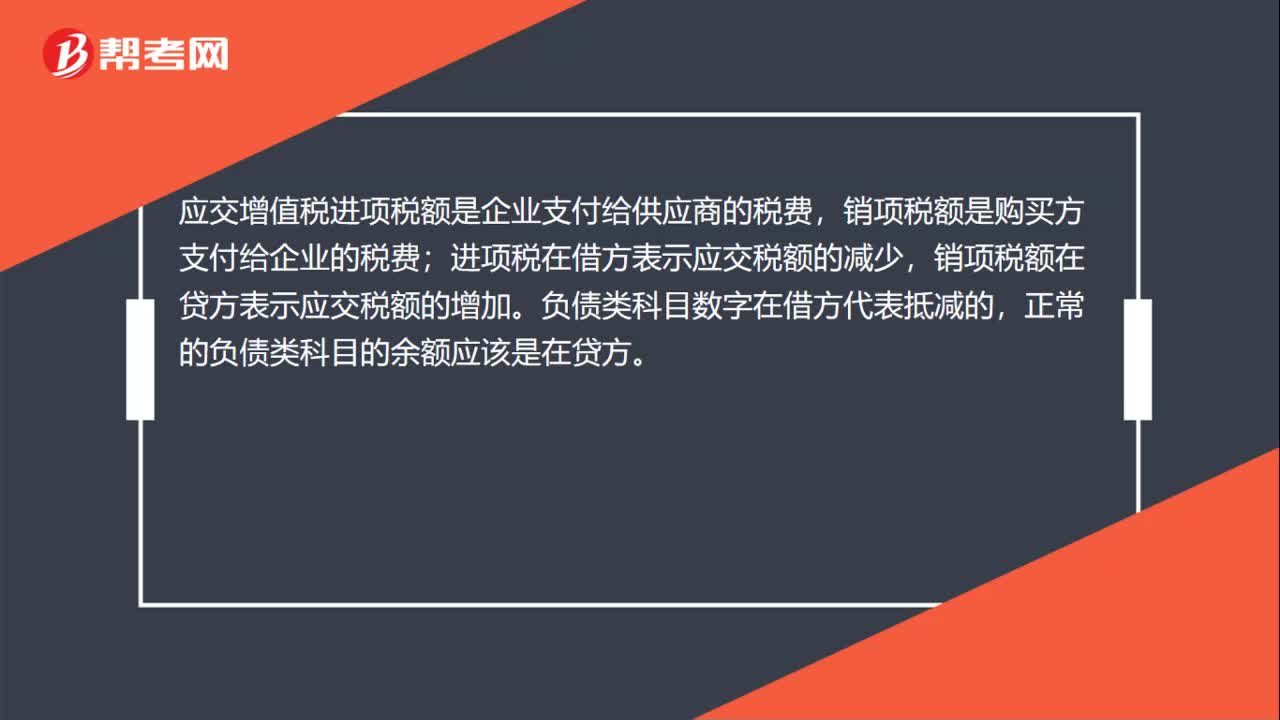

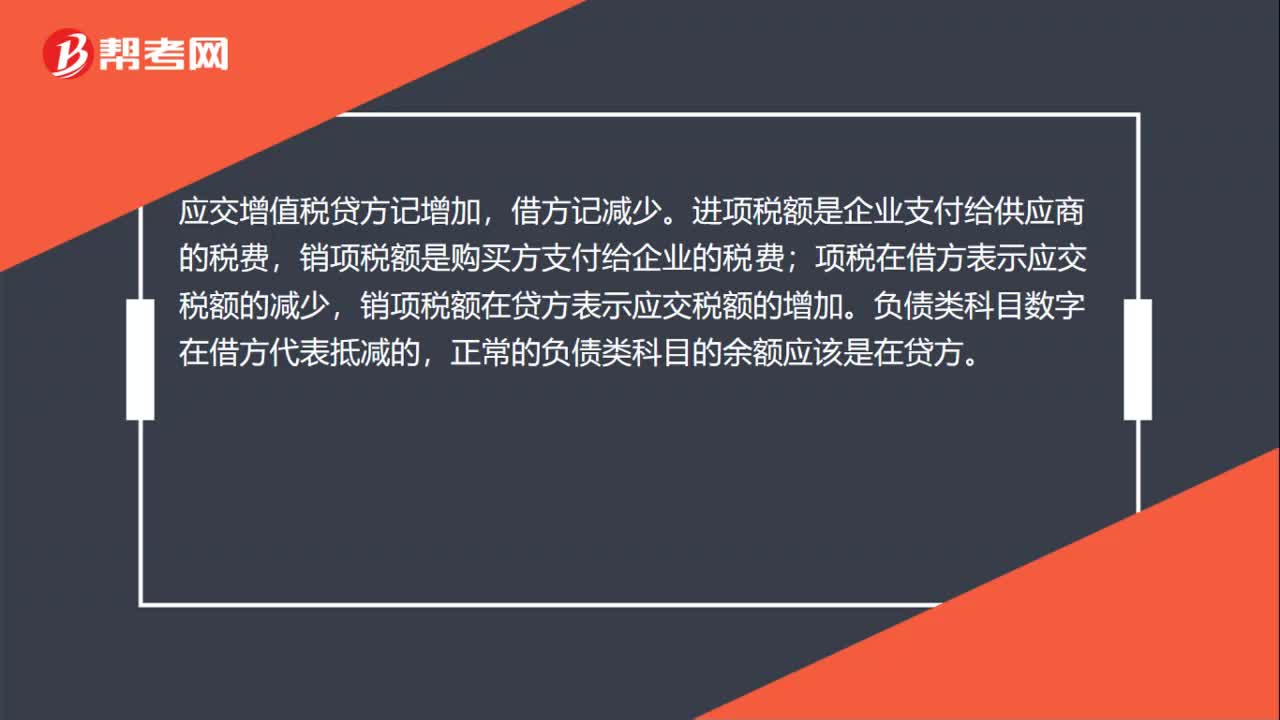

00:41應交增值稅進項稅額為什么在借方?:應交增值稅進項稅額為什么在借方?應交增值稅貸方記增加,借方記減少。進項稅額是企業(yè)支付給供應商的稅費,銷項稅額是購買方支付給企業(yè)的稅費;項稅在借方表示應交稅額的減少,銷項稅額在貸方表示應交稅額的增加。負債類科目數(shù)字在借方代表抵減的,正常的負債類科目的余額應該是在貸方。

02:19

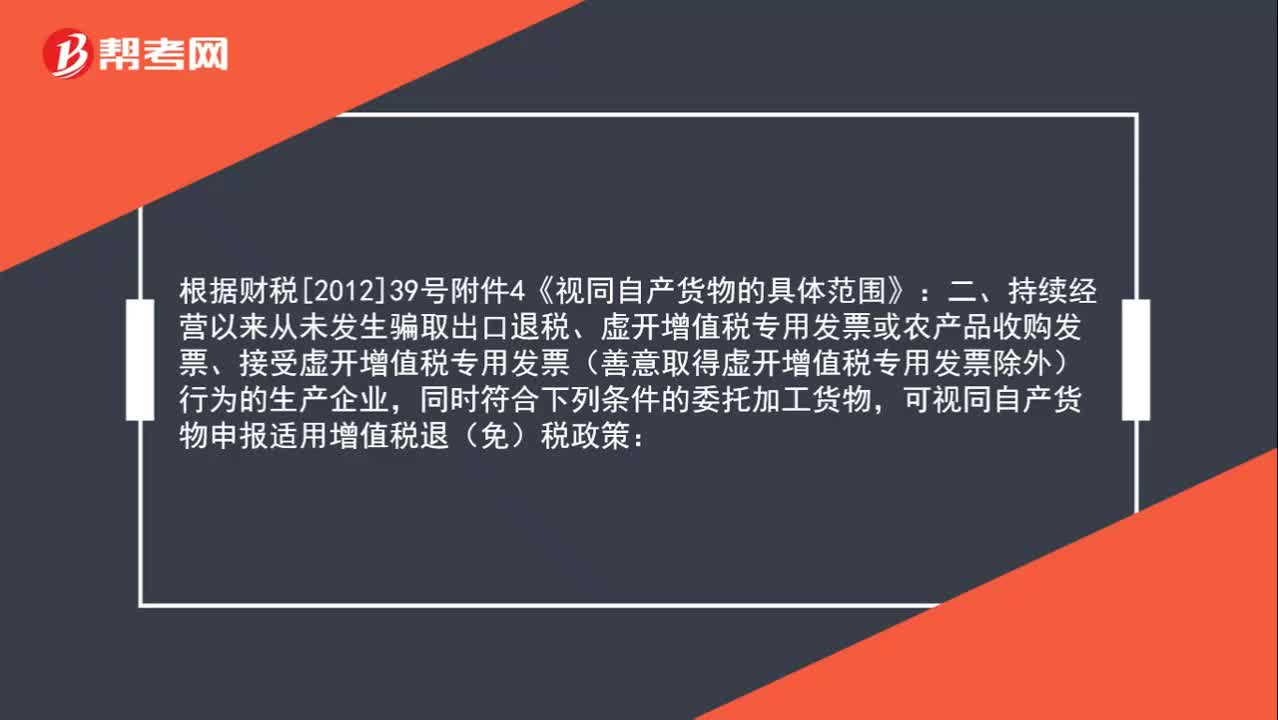

02:19出口委托加工貨物可以申請出口退稅嗎?:出口委托加工貨物可以申請出口退稅嗎?根據(jù)財稅[2012]39號附件4《視同自產(chǎn)貨物的具體范圍》規(guī)定:持續(xù)經(jīng)營以來從未發(fā)生騙取出口退稅、虛開增值稅專用發(fā)票或農(nóng)產(chǎn)品收購發(fā)票、接受虛開增值稅專用發(fā)票(善意取得虛開增值稅專用發(fā)票除外)行為的生產(chǎn)企業(yè),同時符合下列條件的委托加工貨物,可視同自產(chǎn)貨物申報適用增值稅退(免)稅政策:或者是用本企業(yè)生產(chǎn)的貨物再委托深加工的貨物。

00:47

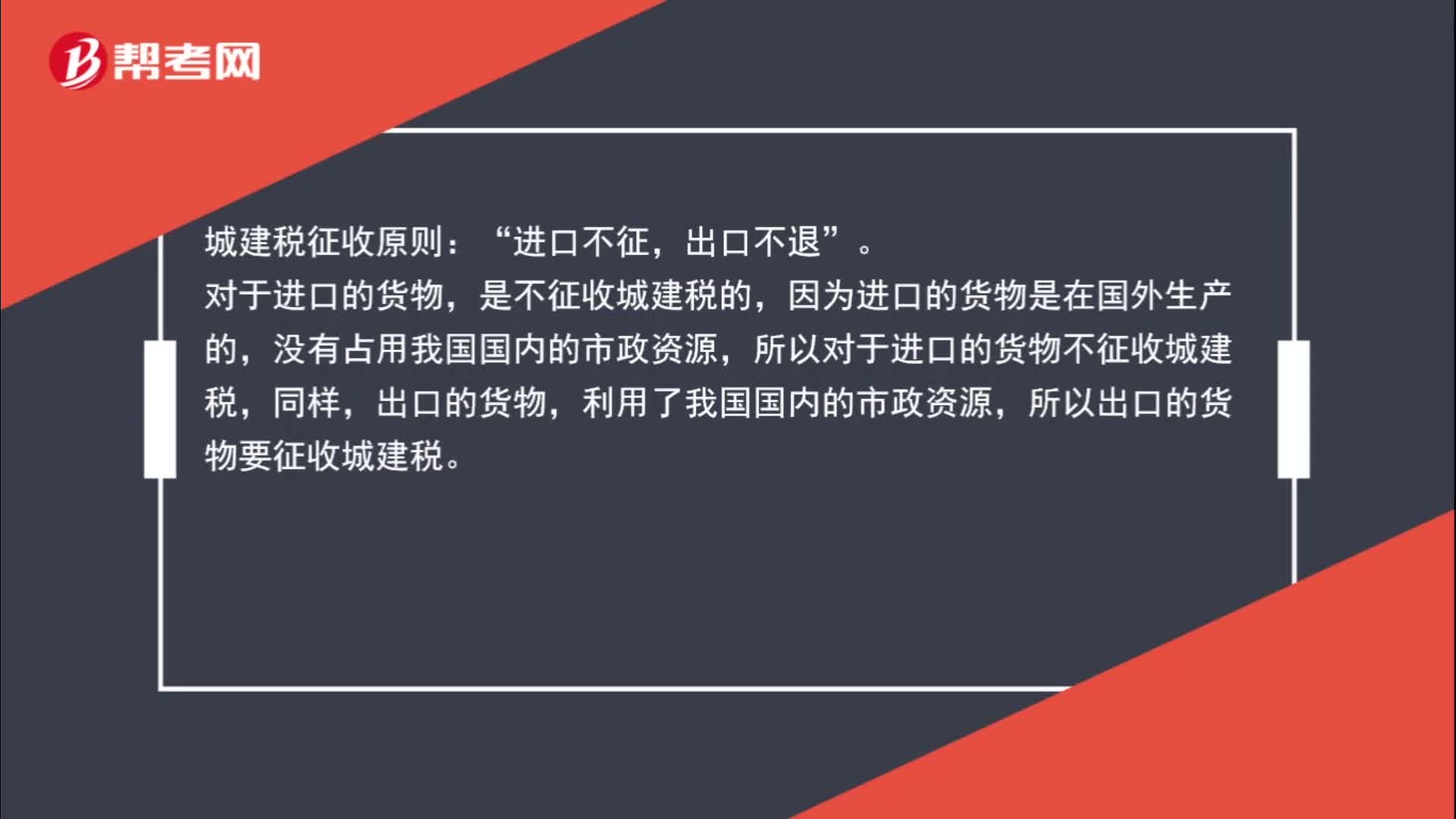

00:47進口貨物,海關(guān)不征收城建稅嗎?:海關(guān)不征收城建稅嗎?城建稅征收原則:進口不征“出口不退,對于進口的貨物”是不征收城建稅的。因為進口的貨物是在國外生產(chǎn)的,沒有占用我國國內(nèi)的市政資源,所以對于進口的貨物不征收城建稅,同樣,出口的貨物,利用了我國國內(nèi)的市政資源,所以出口的貨物要征收城建稅。

01:04

01:04為什么購進貨物應交增值稅記借方?:為什么購進貨物應交增值稅記借方?進項稅額都是記入借方的。這與付款不付款沒有任何關(guān)系。因為這和“應交稅費”的賬戶的性質(zhì)有關(guān),應交稅費貸方記增加,借方記減少。進項稅額是企業(yè)支付給供應商的稅費,銷項稅額是購買方支付給企業(yè)的稅費;進項稅在借方表示應交稅額的減少,銷項稅額在貸方表示應交稅額的增加。

00:35

00:35免征增值稅賬務怎么處理?:免征增值稅賬務怎么處理?納稅人對免征的增值稅做會計分錄的時候,應該直接減免的增值稅計入營業(yè)外收入,借記應交稅金—應交增值稅(減免稅款),貸記營業(yè)外收入。減免稅款屬于企業(yè)非日常活動所形成的、與所有者投入資本無關(guān)的經(jīng)濟利益的流入,計入營業(yè)外收入更合適。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日