初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:47

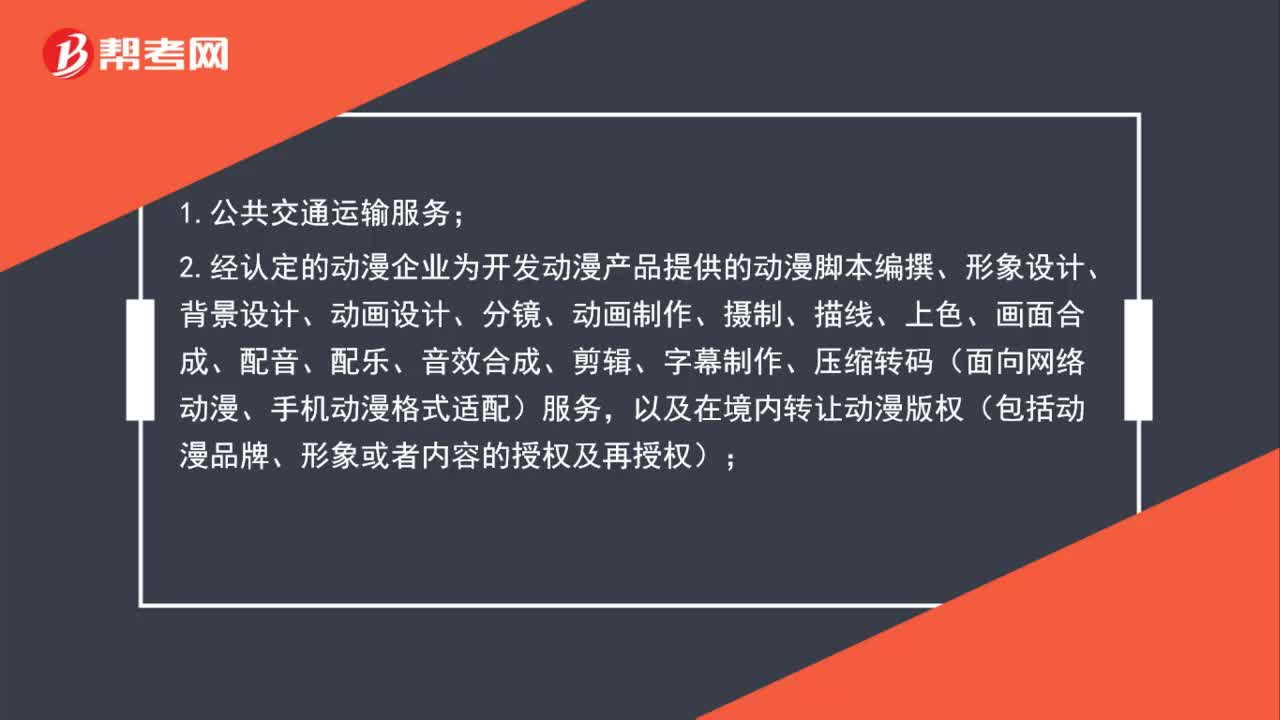

01:47一般納稅人可以選擇適用簡易計(jì)稅方法計(jì)稅的情形有哪些?:2.經(jīng)認(rèn)定的動(dòng)漫企業(yè)為開發(fā)動(dòng)漫產(chǎn)品提供的動(dòng)漫腳本編撰、形象設(shè)計(jì)、背景設(shè)計(jì)、動(dòng)畫設(shè)計(jì)、分鏡、動(dòng)畫制作、攝制、描線、上色、畫面合成、配音、配樂、音效合成、剪輯、字幕制作、壓縮轉(zhuǎn)碼(面向網(wǎng)絡(luò)動(dòng)漫、手機(jī)動(dòng)漫格式適配)服務(wù),以及在境內(nèi)轉(zhuǎn)讓動(dòng)漫版權(quán)(包括動(dòng)漫品牌、形象或者內(nèi)容的授權(quán)及再授權(quán));3.電影放映服務(wù)、倉儲(chǔ)服務(wù)、裝卸搬運(yùn)服務(wù)、收派服務(wù)和文化體育服務(wù);

00:30

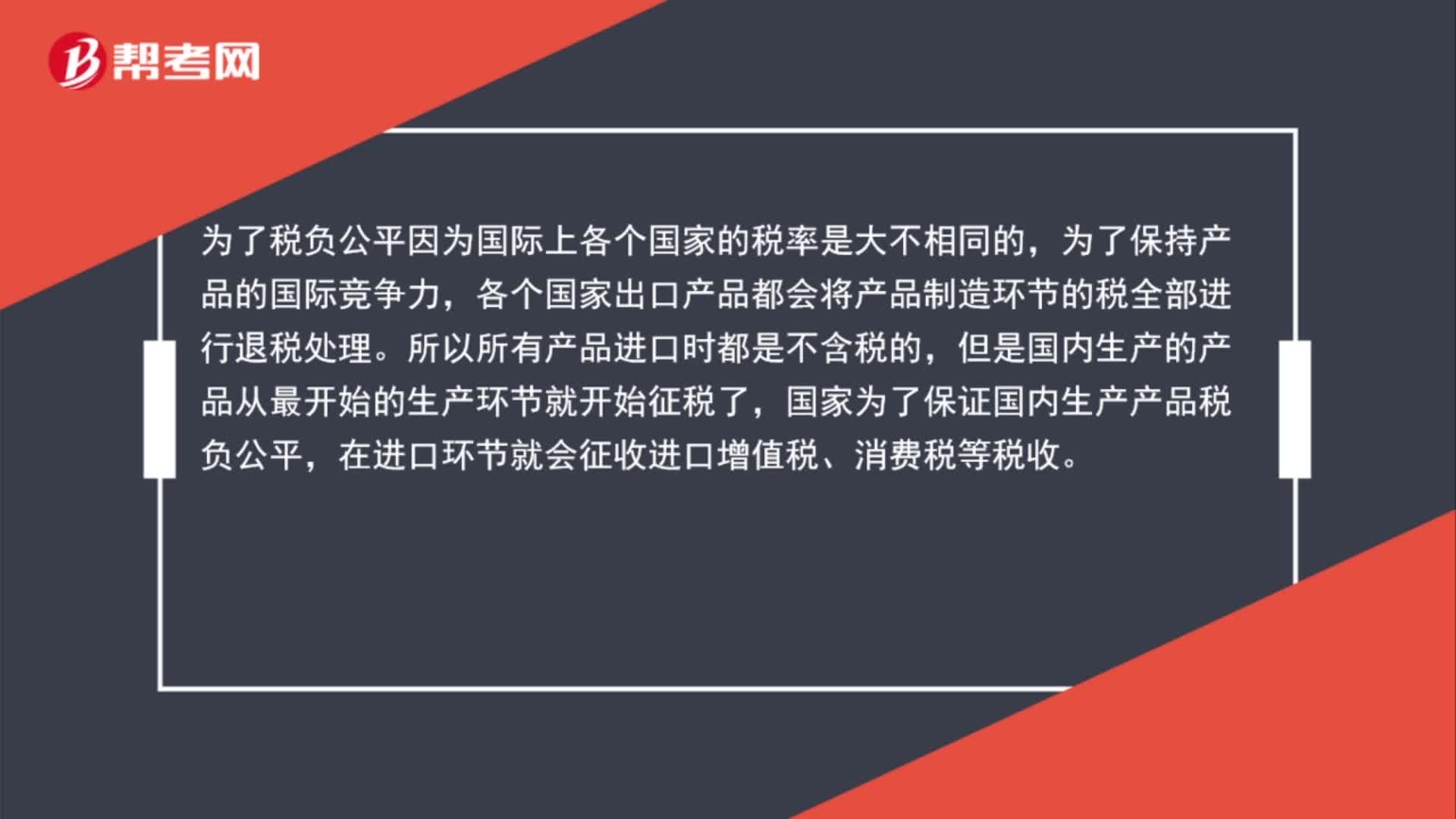

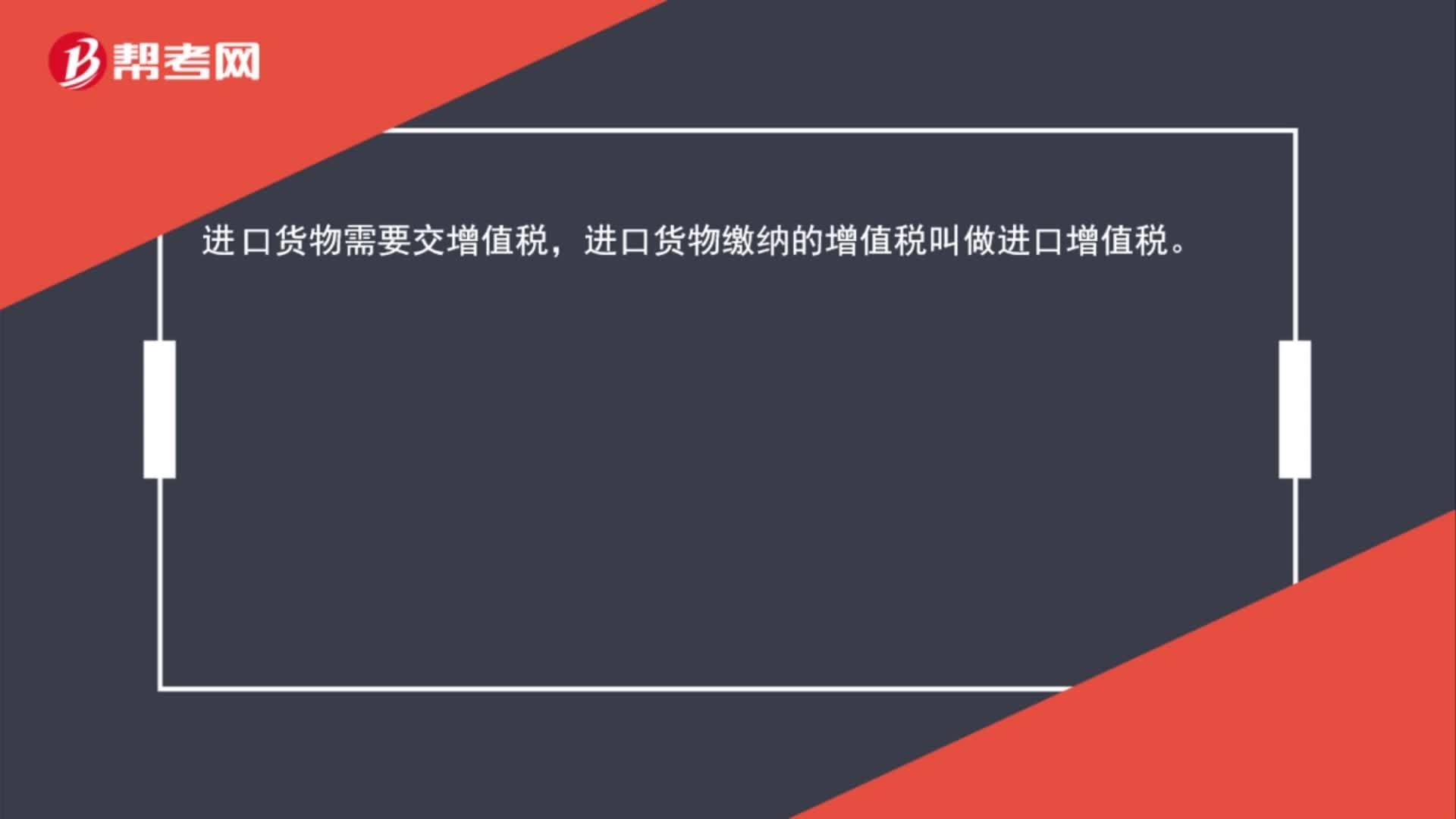

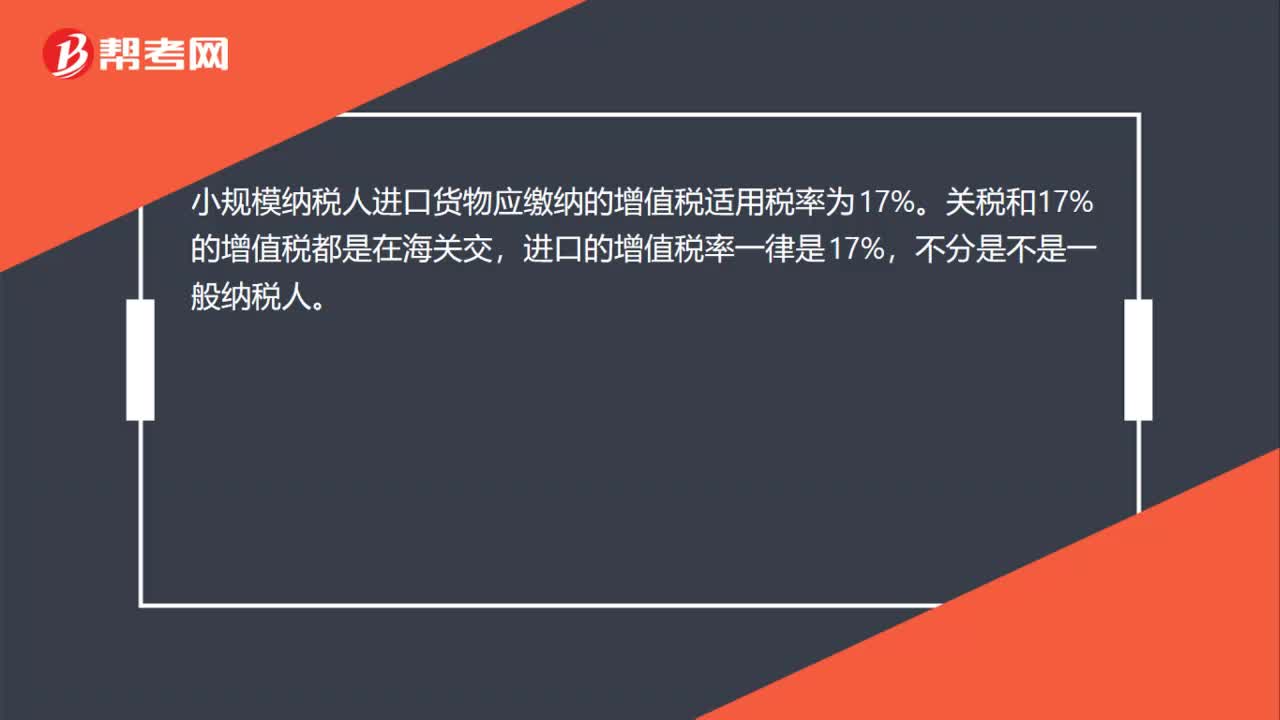

00:30小規(guī)模納稅人進(jìn)口貨物增值稅稅率是什么?:小規(guī)模納稅人進(jìn)口貨物增值稅稅率是什么?小規(guī)模納稅人進(jìn)口貨物應(yīng)繳納的增值稅適用稅率為17%。關(guān)稅和17%的增值稅都是在海關(guān)交,進(jìn)口的增值稅率一律是17%,不分是不是一般納稅人。

00:15

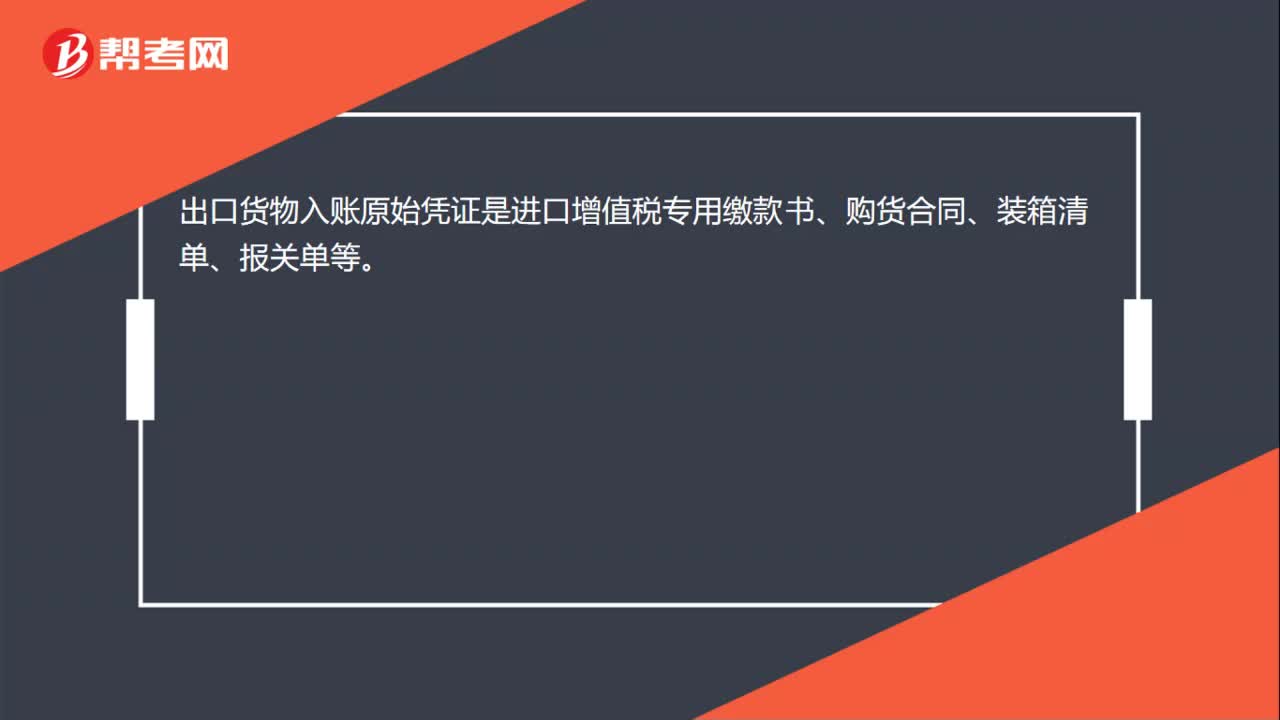

00:15出口貨物以什么憑證記賬?:出口貨物入賬原始憑證是進(jìn)口增值稅專用繳款書、購貨合同、裝箱清單、報(bào)關(guān)單等。

01:40

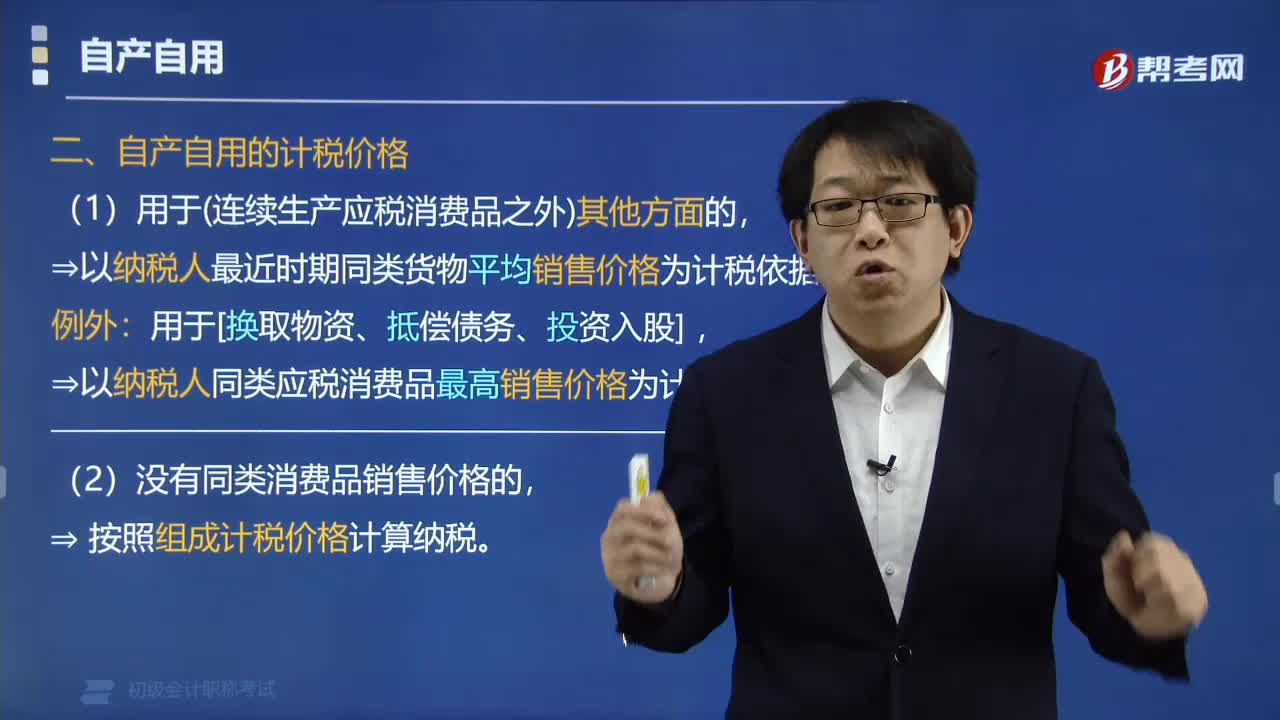

01:40自產(chǎn)自用的計(jì)稅價(jià)格以什么為依據(jù)?:(1)用于(連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品之外)其他方面的,以納稅人最近時(shí)期同類貨物平均銷售價(jià)格為計(jì)稅依據(jù)。用于[換取物資、抵償債務(wù)、投資入股],以納稅人同類應(yīng)稅消費(fèi)品最高銷售價(jià)格為計(jì)稅依據(jù)。(2)沒有同類消費(fèi)品銷售價(jià)格的,按照組成計(jì)稅價(jià)格計(jì)算納稅。自產(chǎn)應(yīng)稅消費(fèi)稅,【例題·多選題】納稅人講自產(chǎn)應(yīng)稅消費(fèi)品用于下列目的。應(yīng)當(dāng)以同類應(yīng)稅消費(fèi)品的最高銷售價(jià)格作為計(jì)稅依據(jù)的有( ),A.用于換取生產(chǎn)資料。

05:29

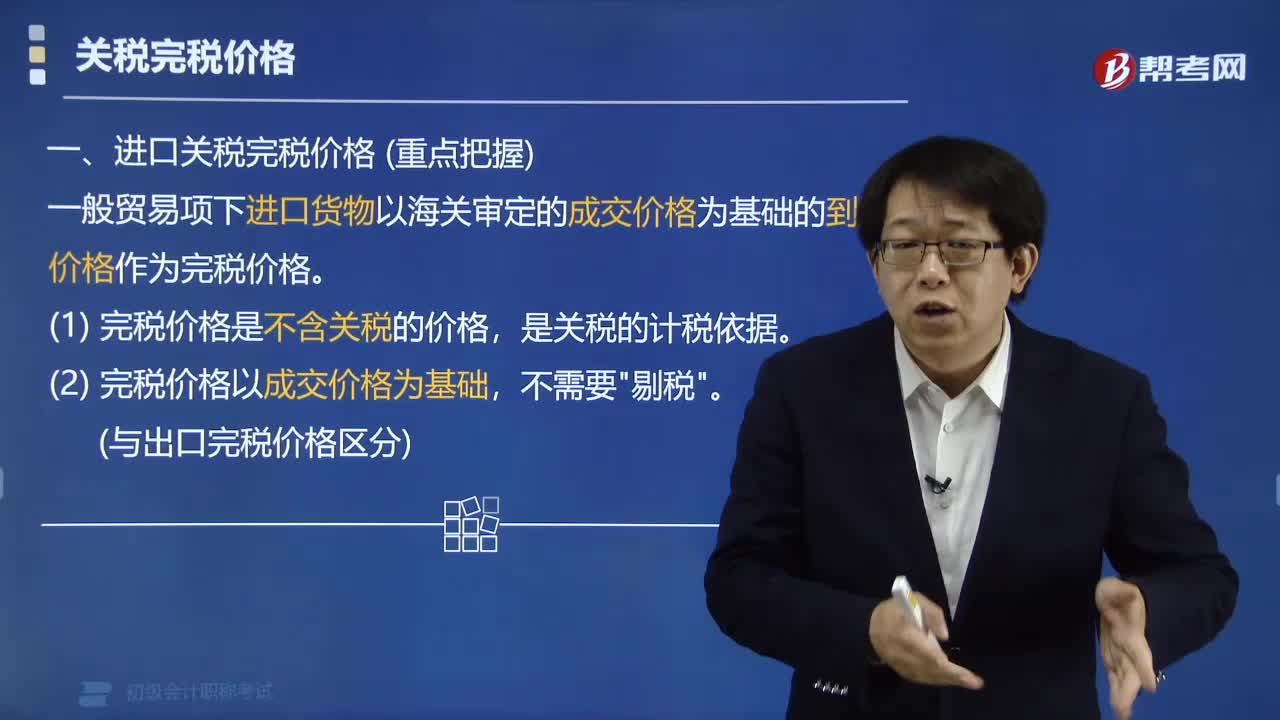

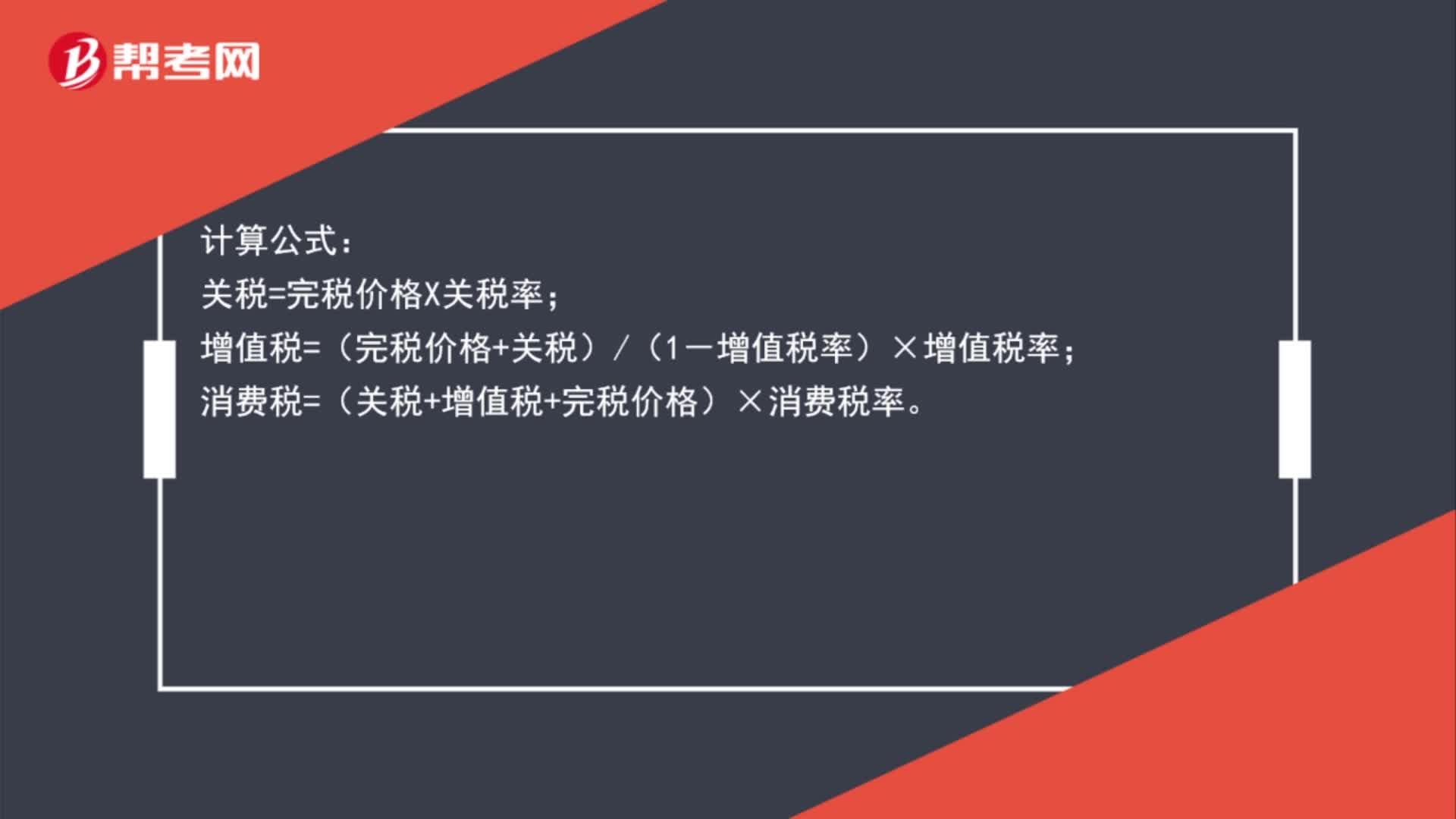

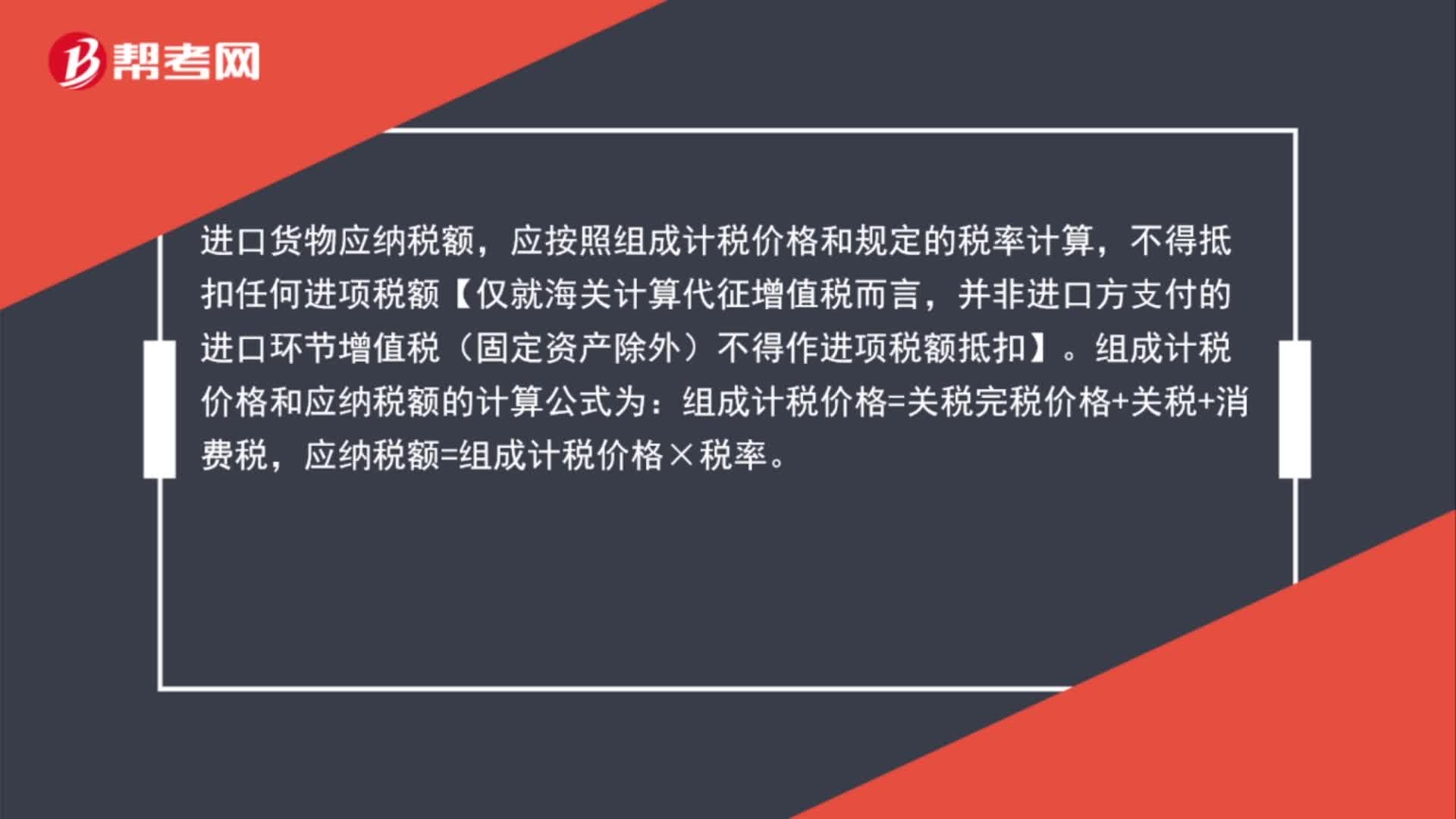

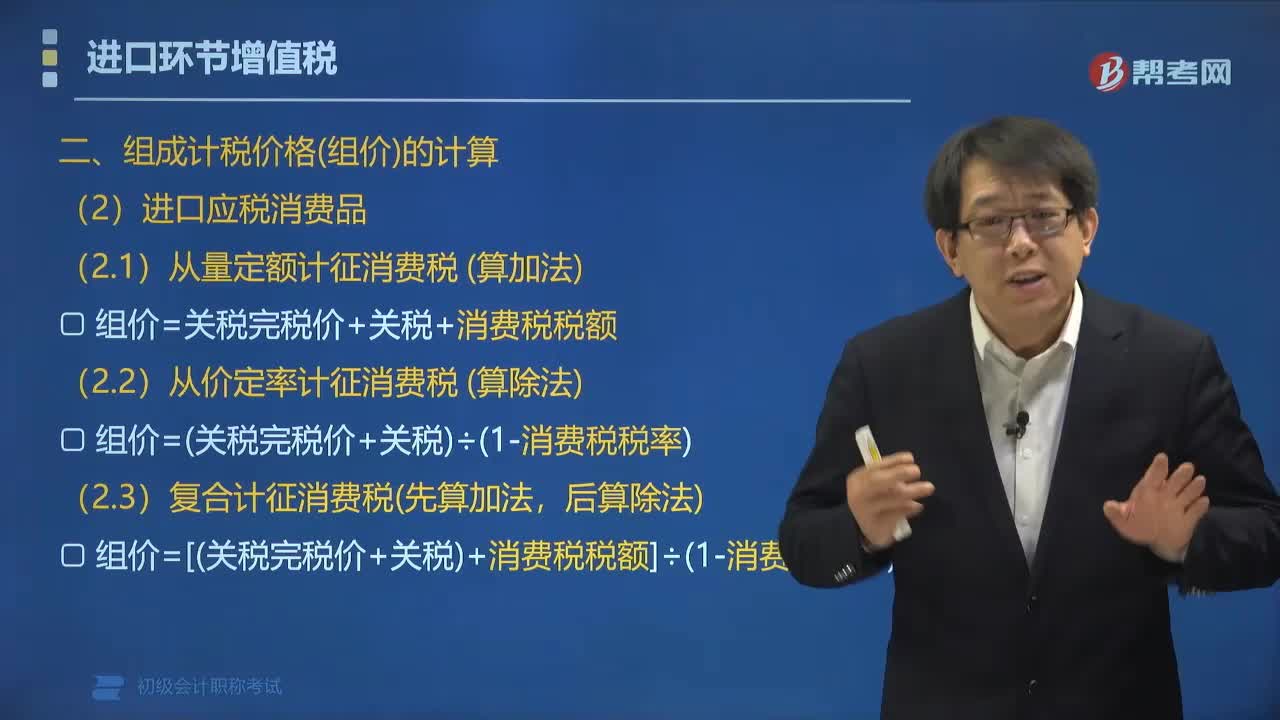

05:29進(jìn)口環(huán)節(jié)組成計(jì)稅價(jià)格怎么計(jì)算?:進(jìn)口環(huán)節(jié)組成計(jì)稅價(jià)格怎么計(jì)算?進(jìn)口環(huán)節(jié)組成計(jì)稅價(jià)格的計(jì)算公式:組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅。組價(jià)=關(guān)稅完稅價(jià)格+關(guān)稅:組價(jià)=關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅稅額:組價(jià)=(關(guān)稅完稅價(jià)格+關(guān)稅)÷(1-消費(fèi)稅稅率):組價(jià)=[(關(guān)稅完稅價(jià)格+關(guān)稅)+消費(fèi)稅稅額]÷(1-消費(fèi)稅稅率):理解(進(jìn)口)關(guān)稅完稅價(jià)格。①關(guān)稅完稅價(jià)格是不含關(guān)稅價(jià):是計(jì)算關(guān)稅的稅基關(guān)稅=關(guān)稅完稅價(jià)格×關(guān)稅稅率

01:57

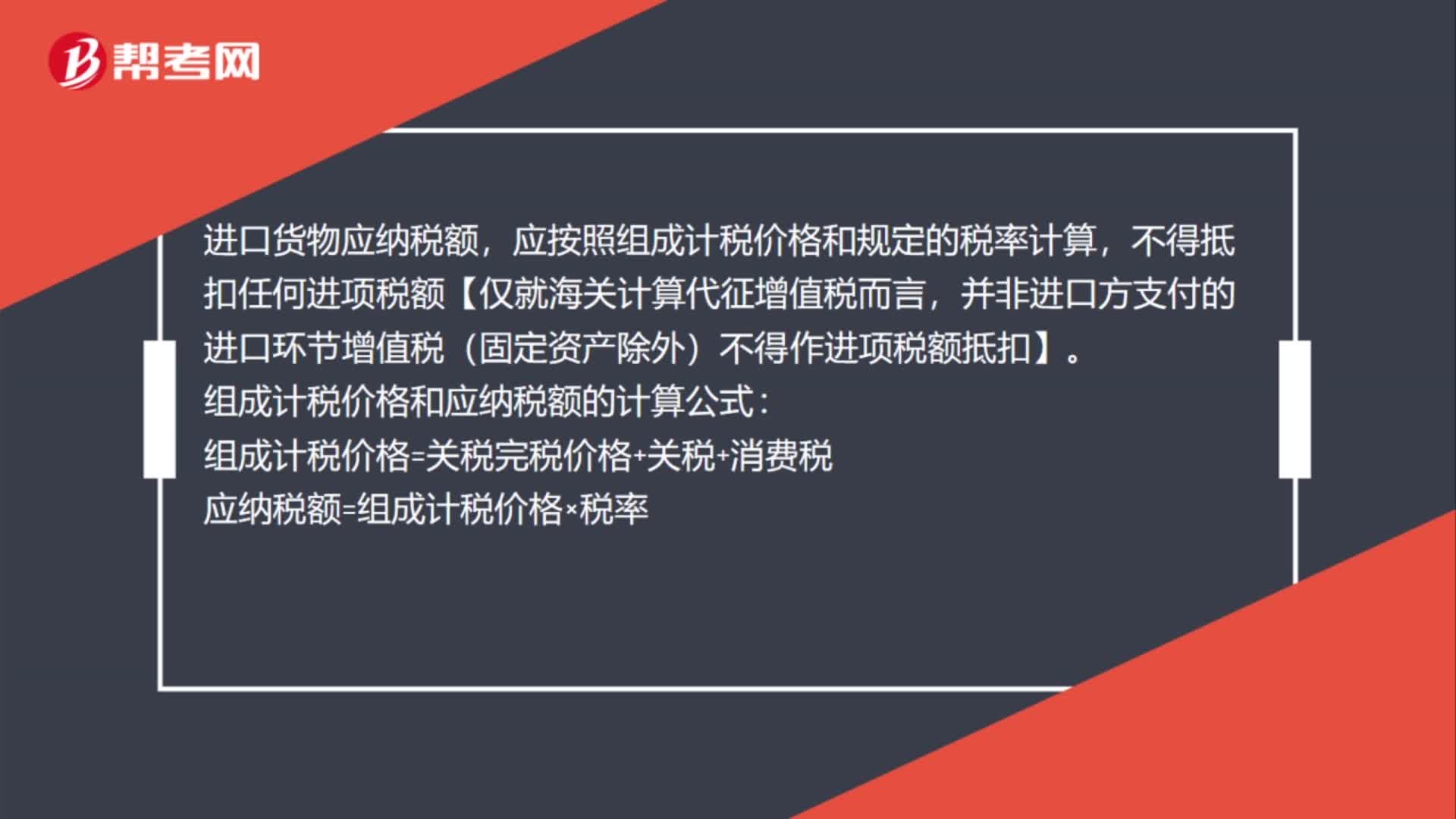

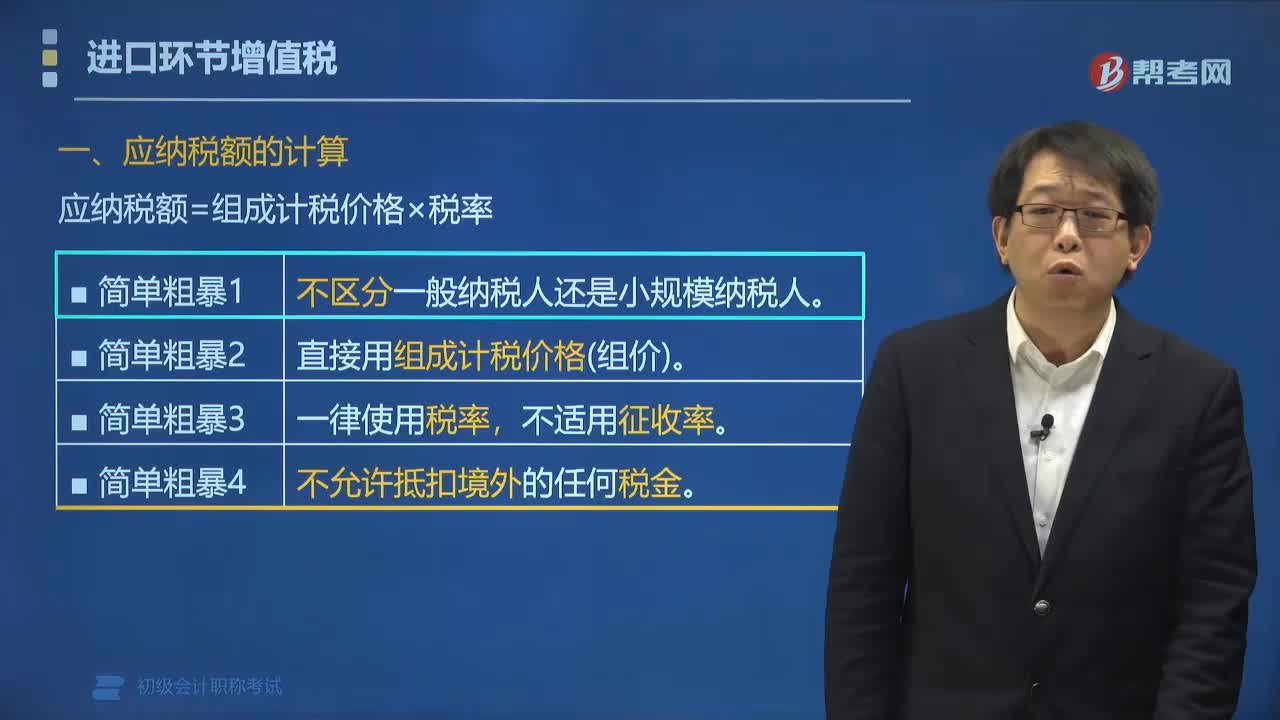

01:57進(jìn)口貨物應(yīng)納稅額的計(jì)算公式是什么?:進(jìn)口貨物應(yīng)納稅額的計(jì)算公式:應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率。組成計(jì)稅價(jià)格為關(guān)稅完稅價(jià)格加關(guān)稅,對(duì)于消費(fèi)稅應(yīng)稅進(jìn)口貨物還要加上消費(fèi)稅。已知增值稅稅率為16%,甲公司該筆業(yè)務(wù)應(yīng)繳納增值稅稅額的下列計(jì)算中,【解析】納稅人進(jìn)口貨物。均應(yīng)按照組成計(jì)稅價(jià)格和規(guī)定的稅率計(jì)算應(yīng)納稅額,即應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率。則組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅

05:24

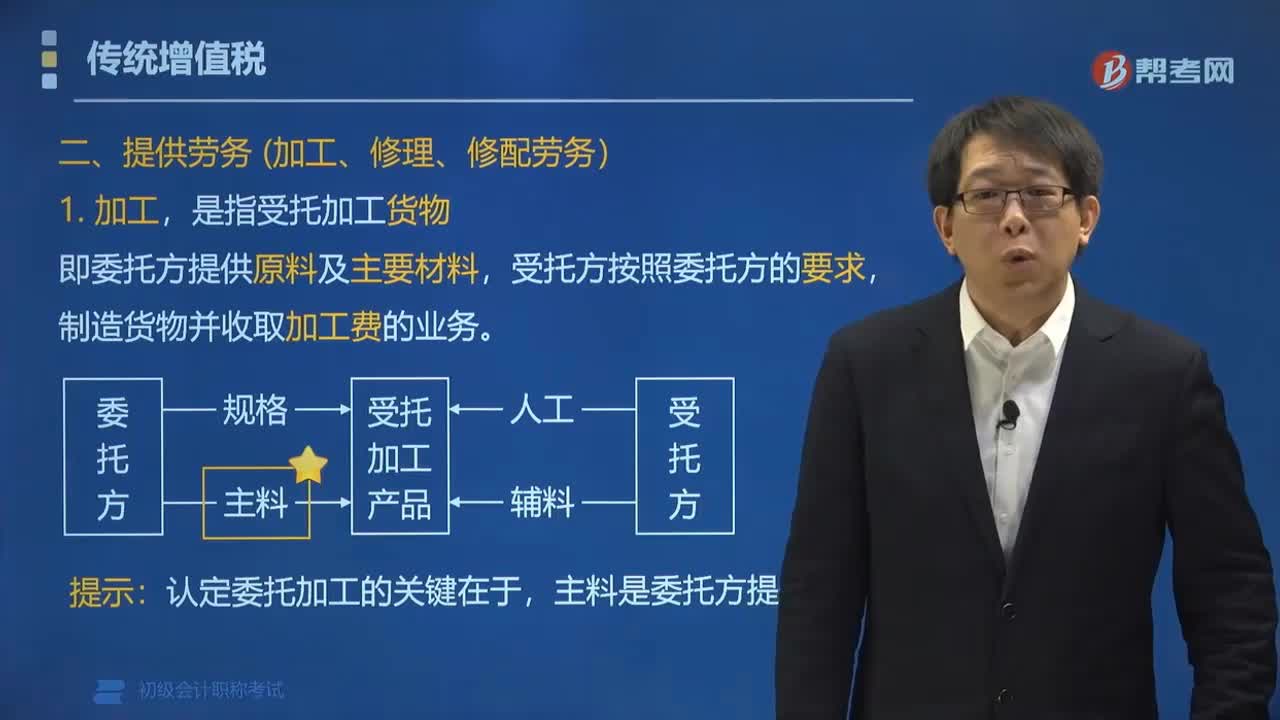

05:24增值稅的征稅范圍中提供勞務(wù)和進(jìn)口貨物是指什么?:增值稅的征稅范圍中提供勞務(wù)和進(jìn)口貨物是指什么?提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或個(gè)體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)不屬于增值稅的征稅范圍。制造貨物并收取加工費(fèi)的業(yè)務(wù):報(bào)關(guān)進(jìn)口的應(yīng)稅貨物。【例題?單選題】下列關(guān)于提供的加工、修理修配勞務(wù)的表述,A. 提供加工、修理修配勞務(wù)是指有償提供加工、修理修配勞務(wù),B. 加工是指受托加工貨物。

00:46

00:46一般納稅人是否可以轉(zhuǎn)為小規(guī)模納稅人?:一般納稅人是否可以轉(zhuǎn)為小規(guī)模納稅人?納稅人一經(jīng)認(rèn)定為一般納稅人后“新辦企業(yè)可以直接認(rèn)定一般納稅人。已辦的小規(guī)模納稅人經(jīng)認(rèn)定為一般納稅人后,不得轉(zhuǎn)回為小規(guī)模納稅人;企業(yè)申請(qǐng)一般納稅人時(shí)要慎重。再想轉(zhuǎn)回小規(guī)模納稅人,下列關(guān)于小規(guī)模納稅人征稅規(guī)定的表述中。B. 應(yīng)稅服務(wù)年銷售額為600萬元的其他個(gè)人為增值稅小規(guī)模納稅人。C. 符合一般納稅人條件的非企業(yè)性單位可以選擇按照小規(guī)模納稅人納稅。

02:19

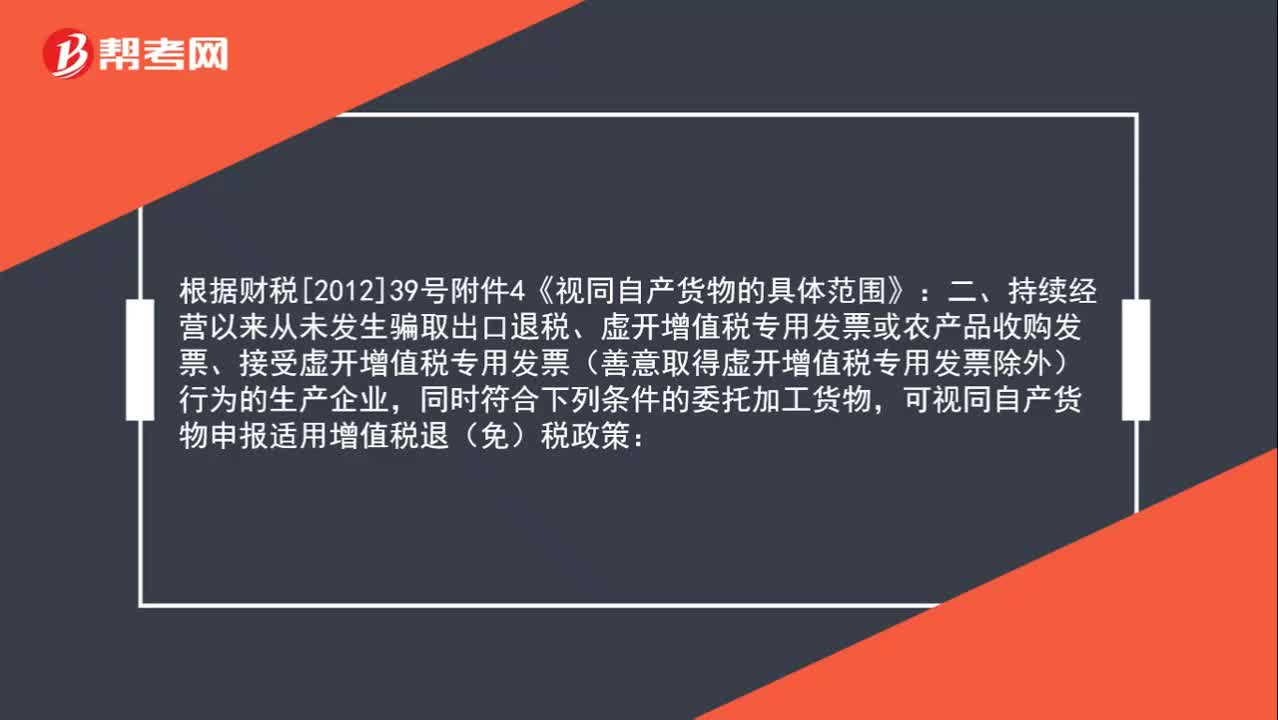

02:19出口委托加工貨物可以申請(qǐng)出口退稅嗎?:出口委托加工貨物可以申請(qǐng)出口退稅嗎?根據(jù)財(cái)稅[2012]39號(hào)附件4《視同自產(chǎn)貨物的具體范圍》規(guī)定:持續(xù)經(jīng)營以來從未發(fā)生騙取出口退稅、虛開增值稅專用發(fā)票或農(nóng)產(chǎn)品收購發(fā)票、接受虛開增值稅專用發(fā)票(善意取得虛開增值稅專用發(fā)票除外)行為的生產(chǎn)企業(yè),同時(shí)符合下列條件的委托加工貨物,可視同自產(chǎn)貨物申報(bào)適用增值稅退(免)稅政策:或者是用本企業(yè)生產(chǎn)的貨物再委托深加工的貨物。

00:36

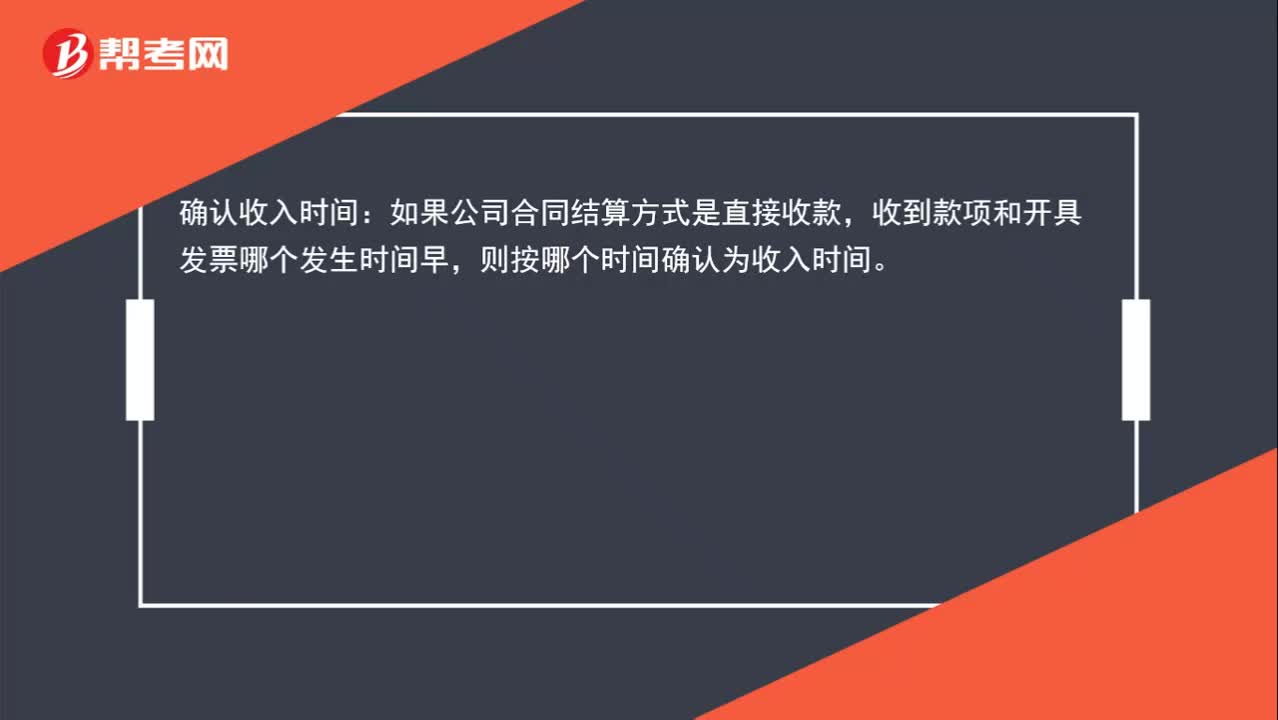

00:36貨物出口了才付款,以報(bào)關(guān)時(shí)間作為收貨時(shí)間可以嗎?:貨物出口了才付款,以報(bào)關(guān)時(shí)間作為收貨時(shí)間可以嗎?確認(rèn)收入時(shí)間:如果公司合同結(jié)算方式是直接收款,收到款項(xiàng)和開具發(fā)票哪個(gè)發(fā)生時(shí)間早,則按哪個(gè)時(shí)間確認(rèn)為收入時(shí)間。

00:47

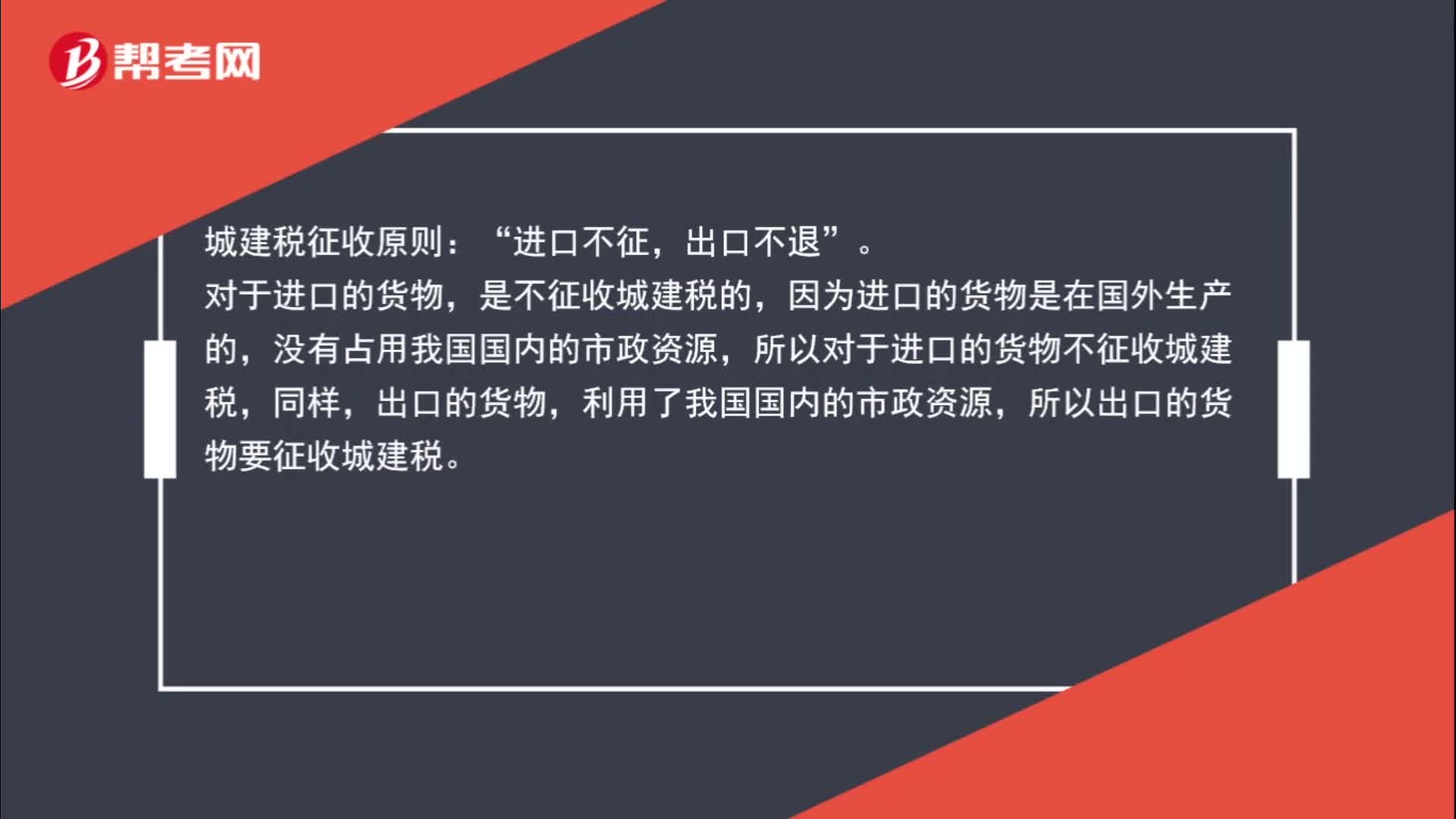

00:47進(jìn)口貨物,海關(guān)不征收城建稅嗎?:海關(guān)不征收城建稅嗎?城建稅征收原則:進(jìn)口不征“出口不退,對(duì)于進(jìn)口的貨物”是不征收城建稅的。因?yàn)檫M(jìn)口的貨物是在國外生產(chǎn)的,沒有占用我國國內(nèi)的市政資源,所以對(duì)于進(jìn)口的貨物不征收城建稅,同樣,出口的貨物,利用了我國國內(nèi)的市政資源,所以出口的貨物要征收城建稅。

01:04

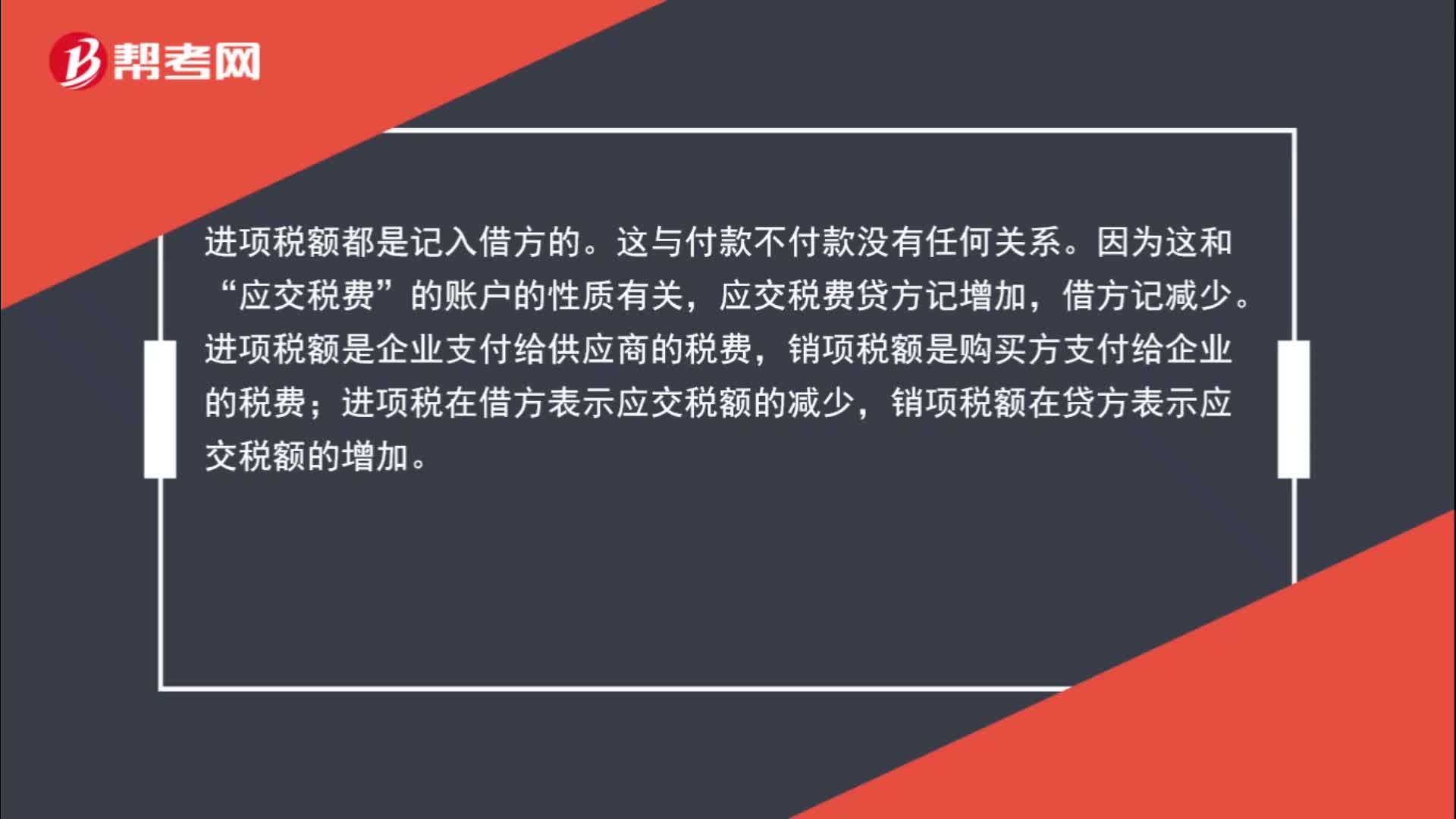

01:04為什么購進(jìn)貨物應(yīng)交增值稅記借方?:為什么購進(jìn)貨物應(yīng)交增值稅記借方?進(jìn)項(xiàng)稅額都是記入借方的。這與付款不付款沒有任何關(guān)系。因?yàn)檫@和“應(yīng)交稅費(fèi)”的賬戶的性質(zhì)有關(guān),應(yīng)交稅費(fèi)貸方記增加,借方記減少。進(jìn)項(xiàng)稅額是企業(yè)支付給供應(yīng)商的稅費(fèi),銷項(xiàng)稅額是購買方支付給企業(yè)的稅費(fèi);進(jìn)項(xiàng)稅在借方表示應(yīng)交稅額的減少,銷項(xiàng)稅額在貸方表示應(yīng)交稅額的增加。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日