下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

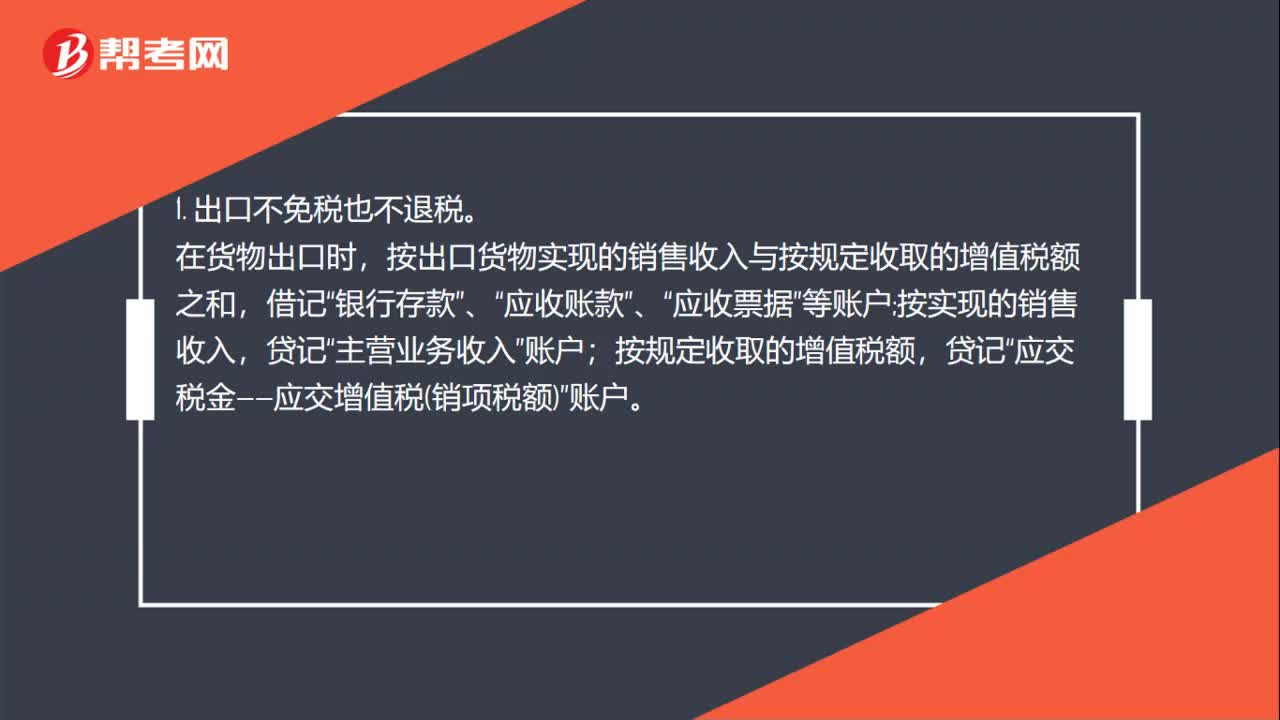

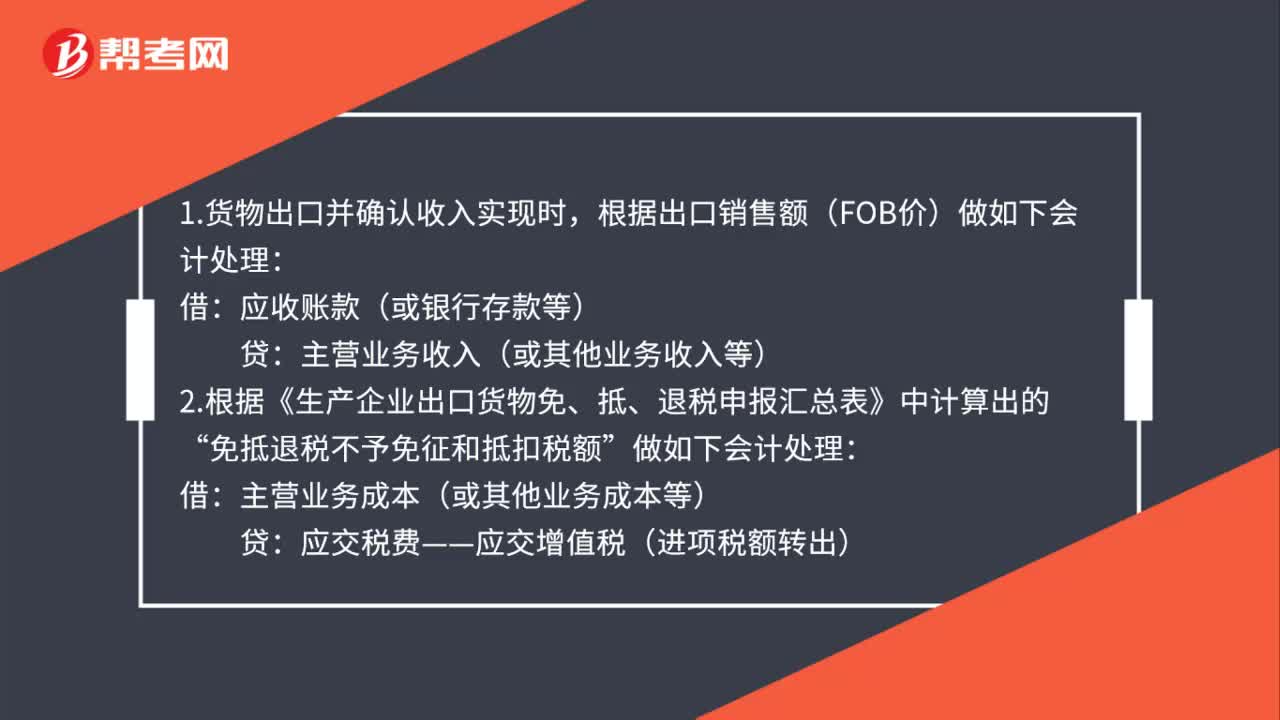

01:38

01:38出口退稅的會計分錄怎么寫?:出口退稅的會計分錄怎么寫?1.貨物出口并確認(rèn)收入實現(xiàn)時,根據(jù)出口銷售額(FOB價)做如下會計處理:應(yīng)收賬款(或銀行存款等):免抵退稅不予免征和抵扣稅額:主營業(yè)務(wù)成本(或其他業(yè)務(wù)成本等)”貸:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出):應(yīng)退稅額“4.月末根據(jù)《生產(chǎn)企業(yè)出口貨物免、抵、退稅申報匯總表》中計算出的:應(yīng)交稅費——應(yīng)交增值稅(出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅額)應(yīng)交稅費——應(yīng)交增值稅(出口退稅)

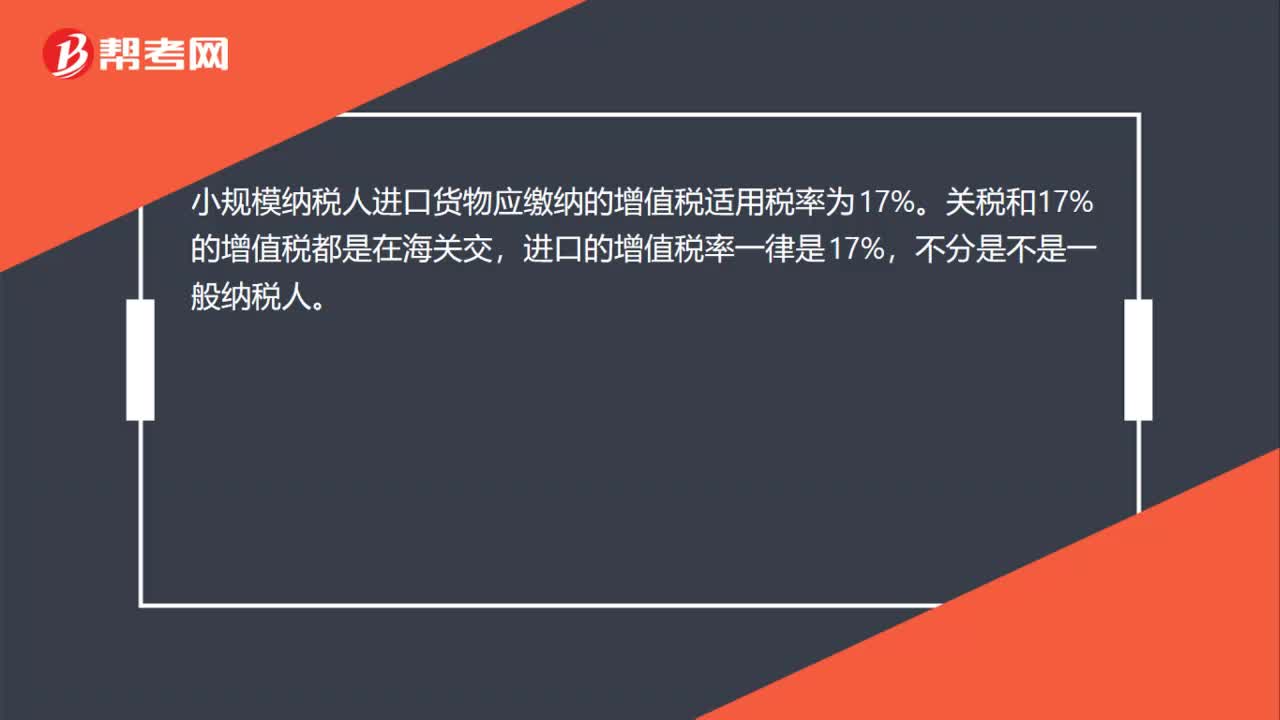

00:30

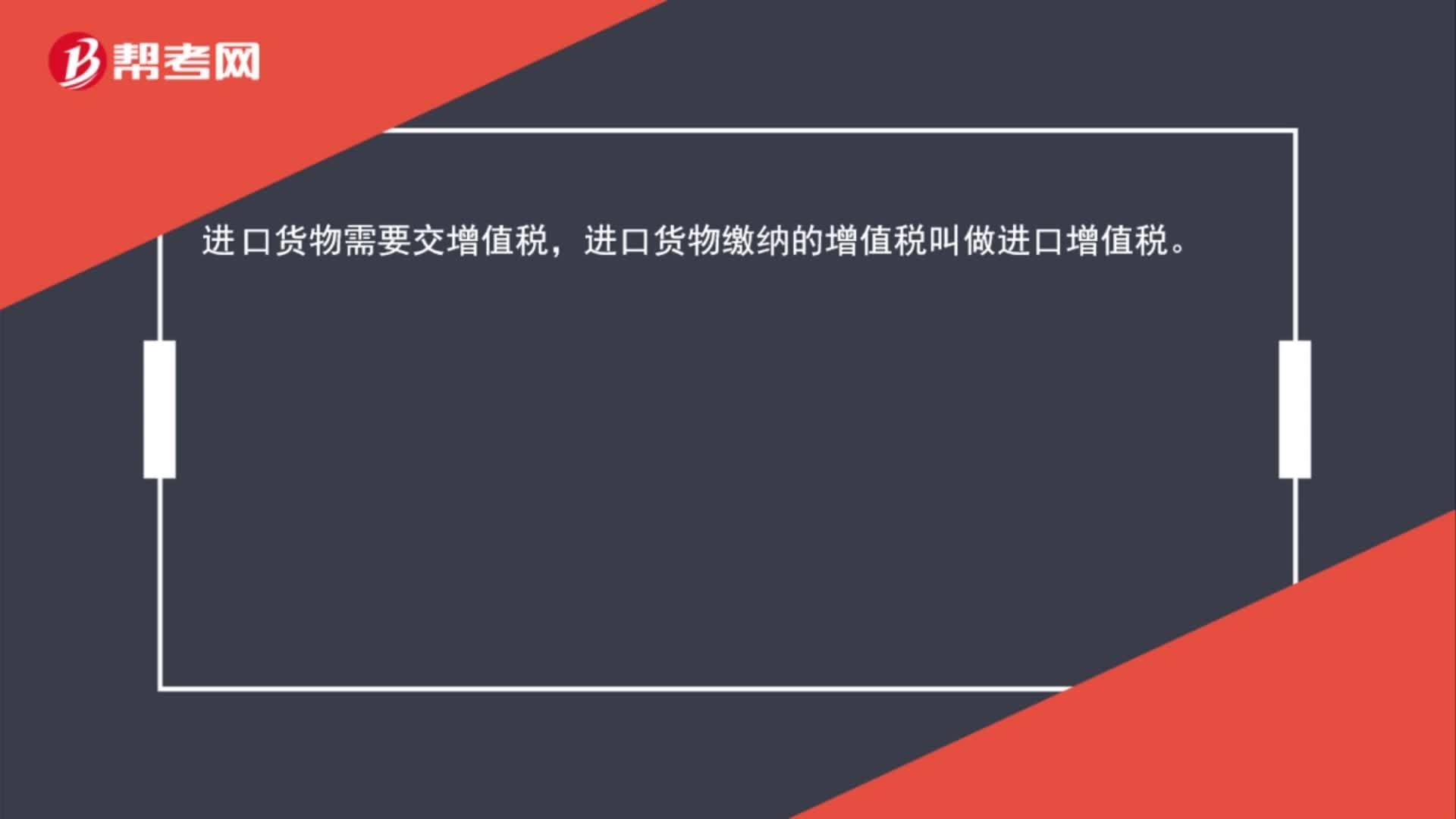

00:30小規(guī)模納稅人進(jìn)口貨物增值稅稅率是什么?:小規(guī)模納稅人進(jìn)口貨物增值稅稅率是什么?小規(guī)模納稅人進(jìn)口貨物應(yīng)繳納的增值稅適用稅率為17%。關(guān)稅和17%的增值稅都是在海關(guān)交,進(jìn)口的增值稅率一律是17%,不分是不是一般納稅人。

00:20

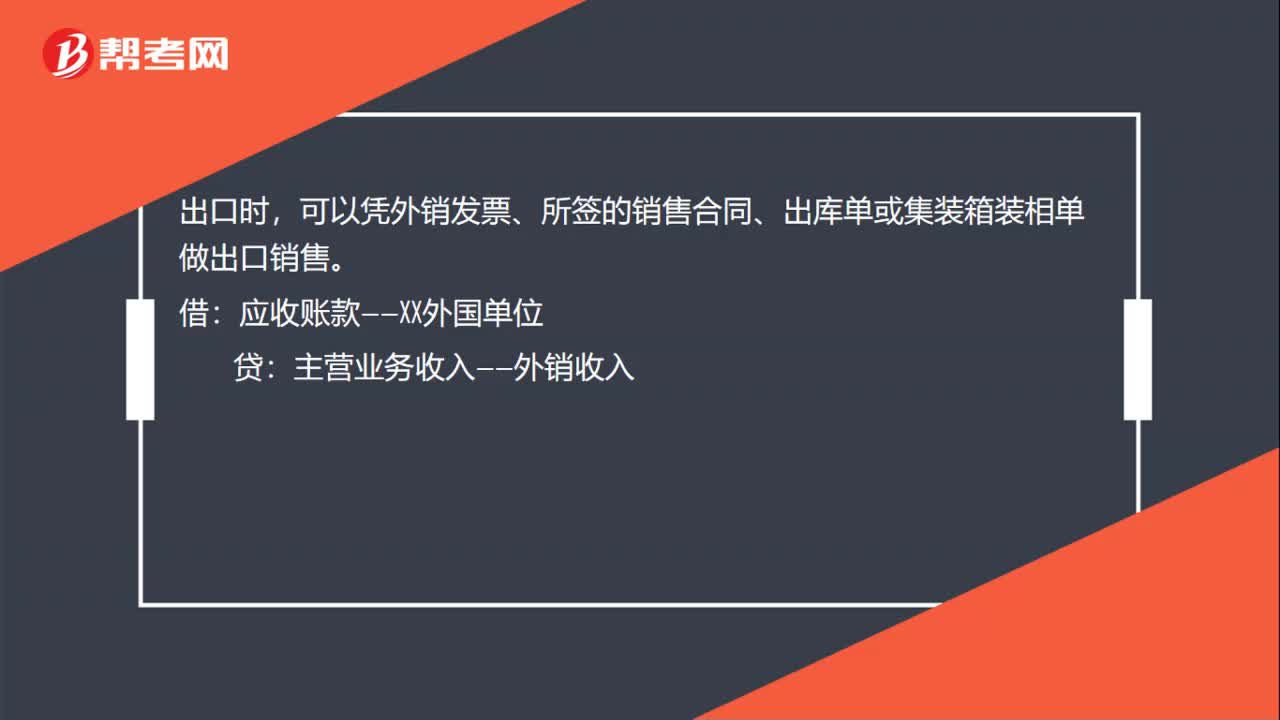

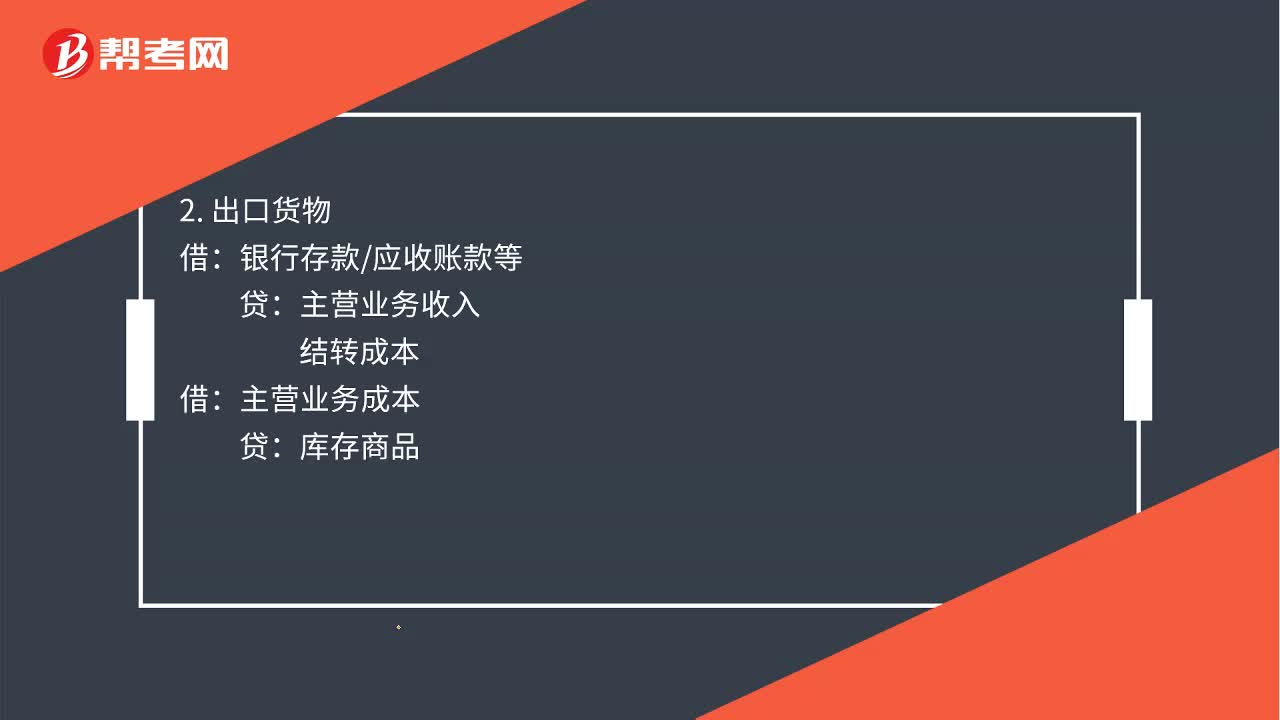

00:20貨物出口賬務(wù)如何處理?:貨物出口賬務(wù)如何處理?出口時,可以憑外銷發(fā)票、所簽的銷售合同、出庫單或集裝箱裝相單做出口銷售。借:應(yīng)收賬款——XX外國單位:貸主營業(yè)務(wù)收入——外銷收入

00:15

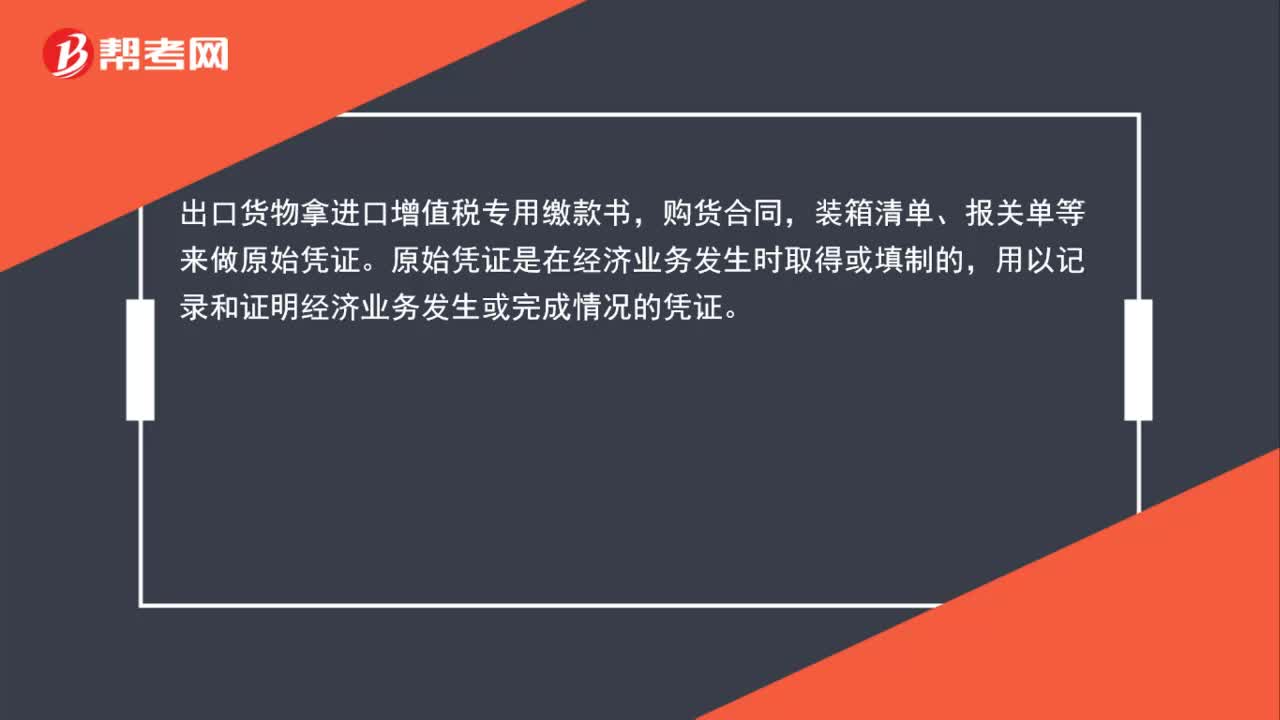

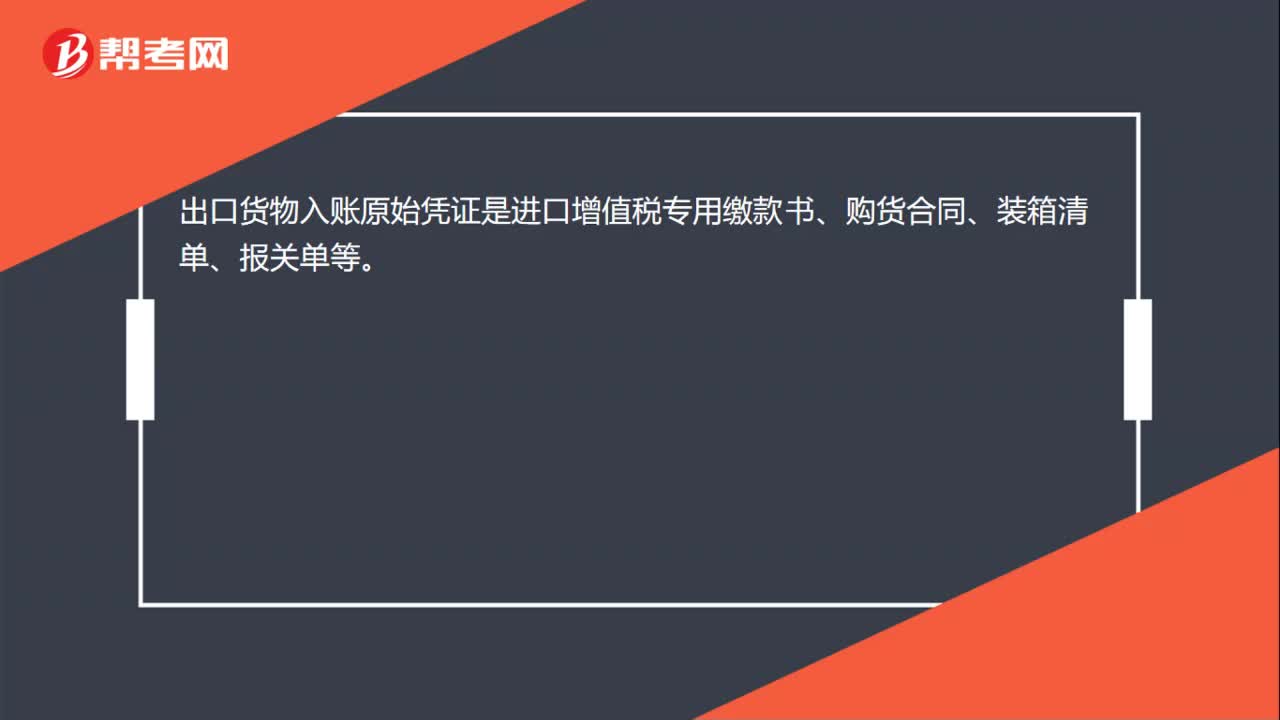

00:15出口貨物以什么憑證記賬?:出口貨物入賬原始憑證是進(jìn)口增值稅專用繳款書、購貨合同、裝箱清單、報關(guān)單等。

01:57

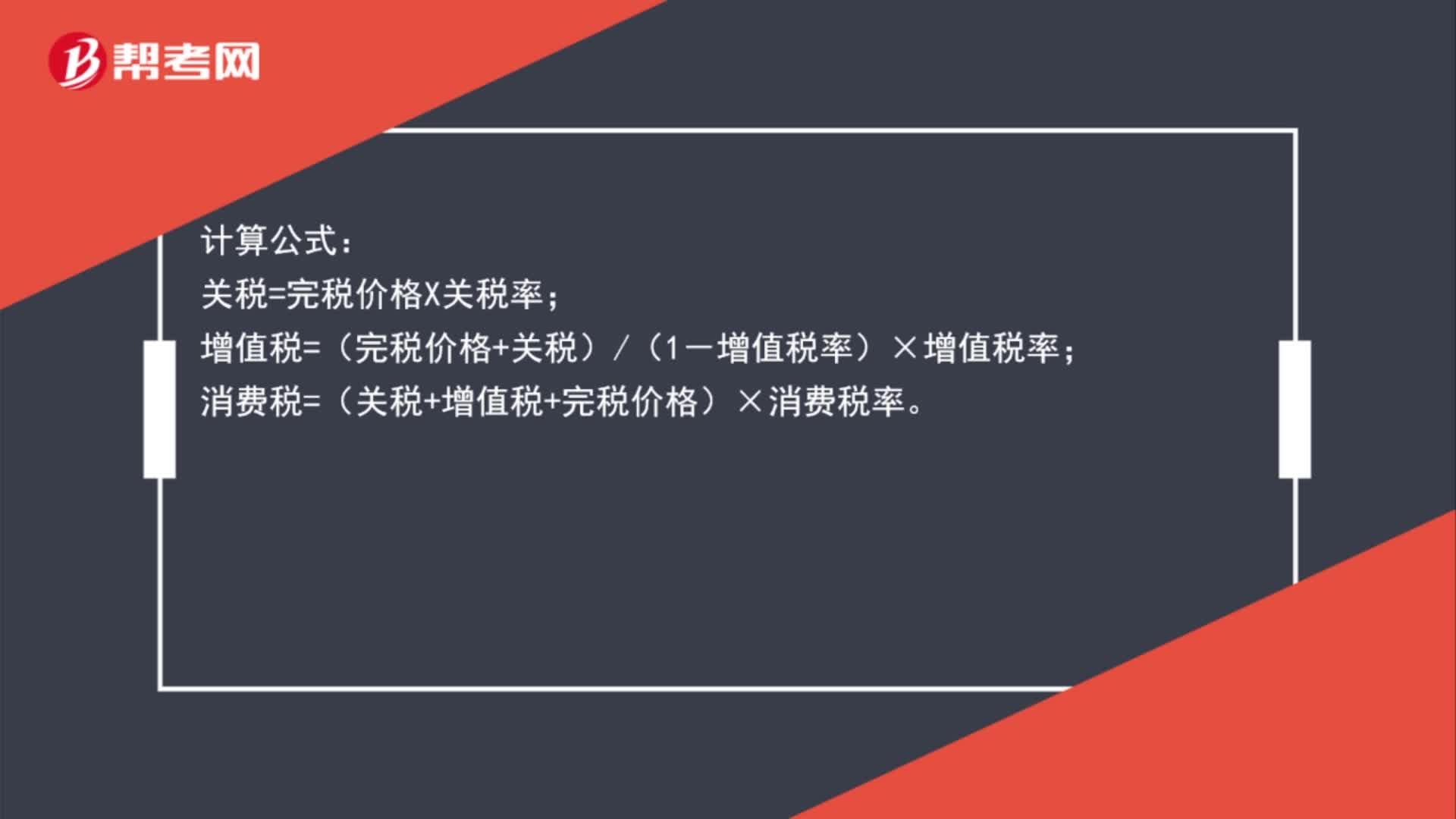

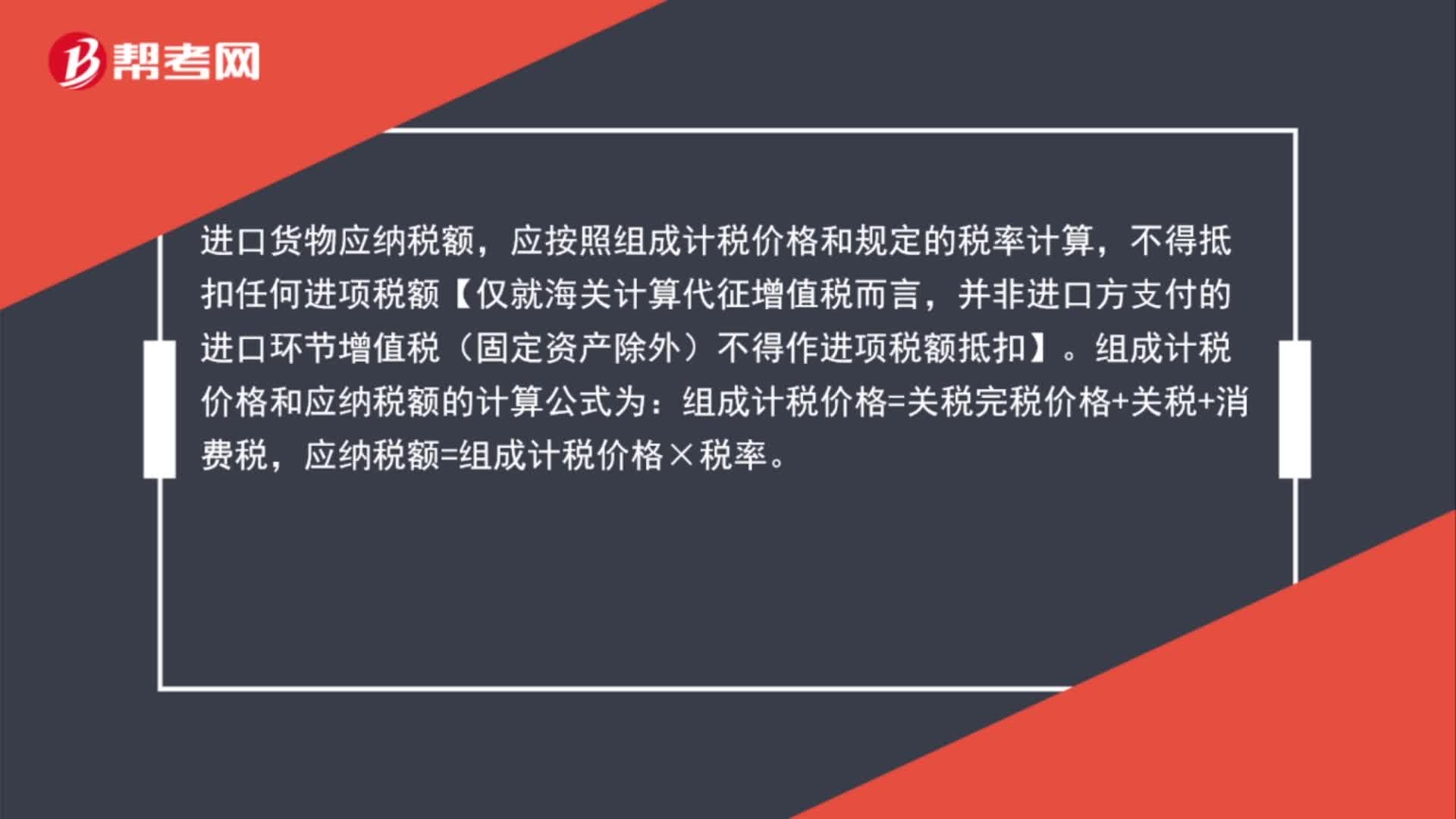

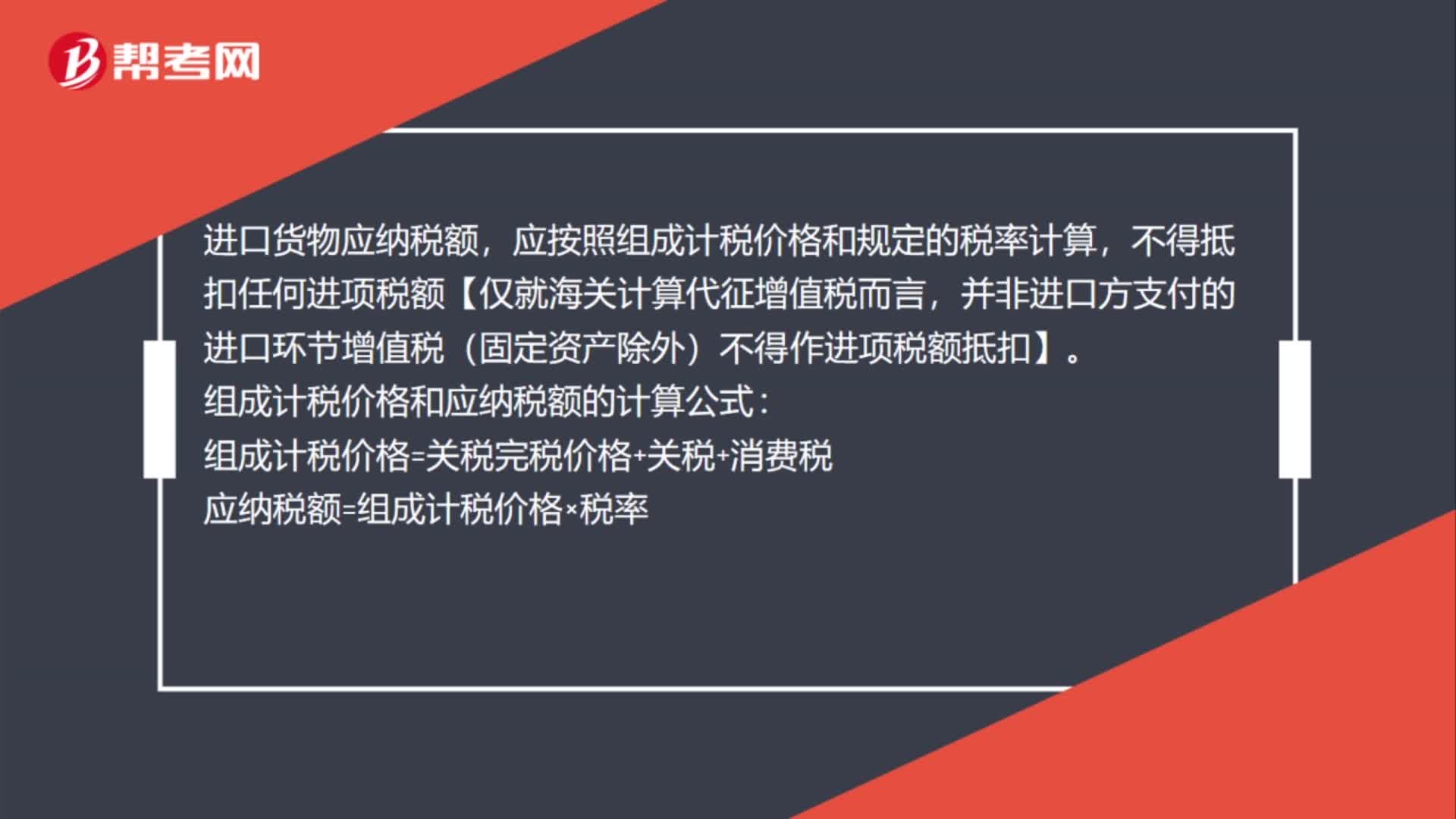

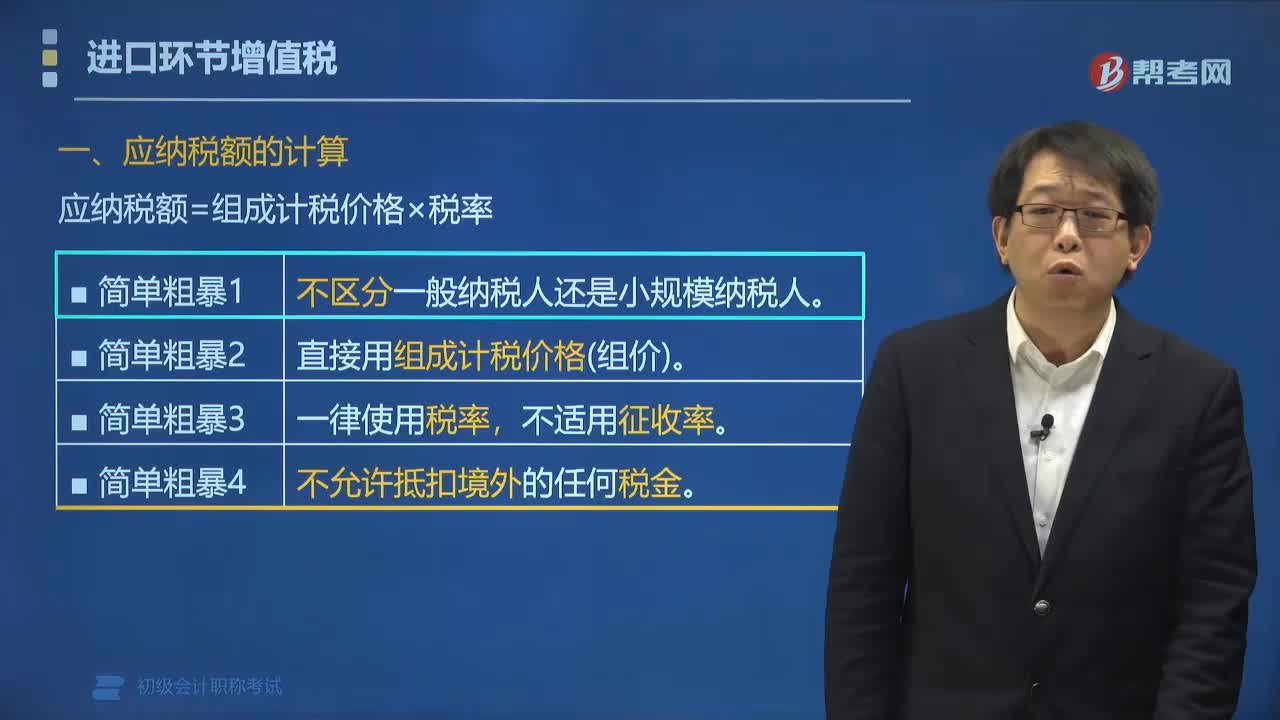

01:57進(jìn)口貨物應(yīng)納稅額的計算公式是什么?:進(jìn)口貨物應(yīng)納稅額的計算公式:應(yīng)納稅額=組成計稅價格×稅率。組成計稅價格為關(guān)稅完稅價格加關(guān)稅,對于消費稅應(yīng)稅進(jìn)口貨物還要加上消費稅。已知增值稅稅率為16%,甲公司該筆業(yè)務(wù)應(yīng)繳納增值稅稅額的下列計算中,【解析】納稅人進(jìn)口貨物。均應(yīng)按照組成計稅價格和規(guī)定的稅率計算應(yīng)納稅額,即應(yīng)納稅額=組成計稅價格×稅率。則組成計稅價格=關(guān)稅完稅價格+關(guān)稅

05:24

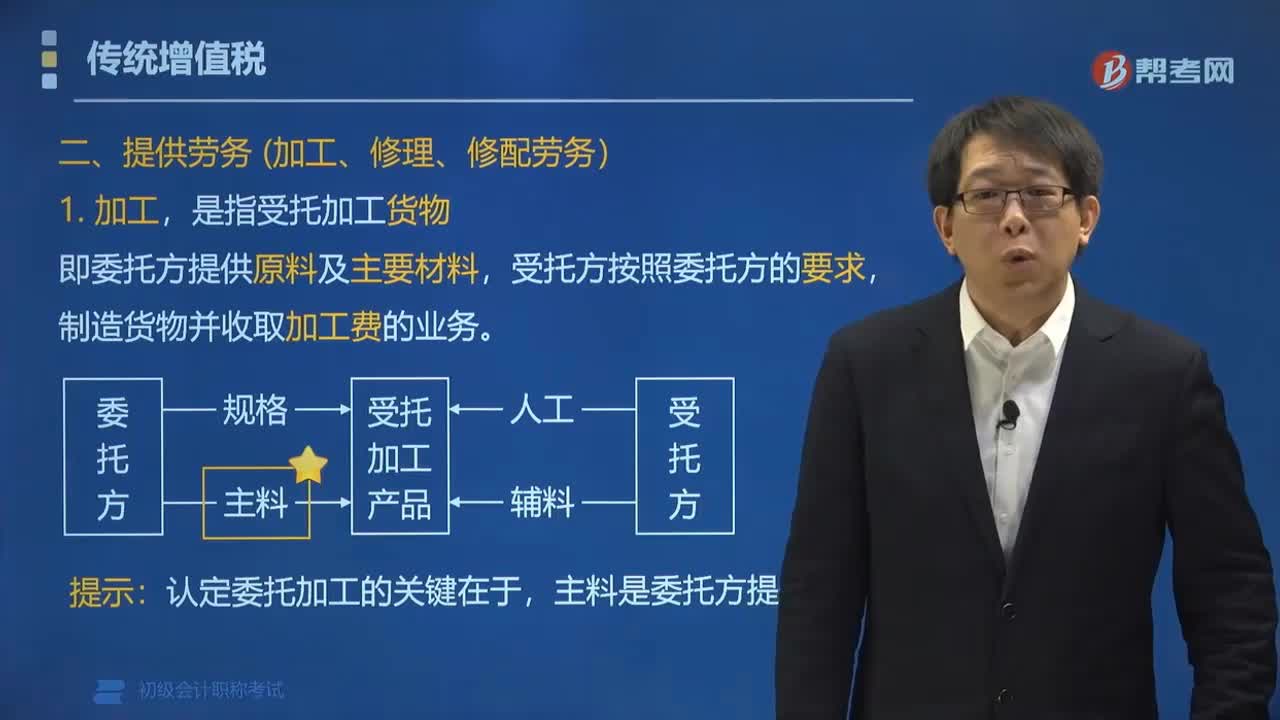

05:24增值稅的征稅范圍中提供勞務(wù)和進(jìn)口貨物是指什么?:增值稅的征稅范圍中提供勞務(wù)和進(jìn)口貨物是指什么?提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或個體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)不屬于增值稅的征稅范圍。制造貨物并收取加工費的業(yè)務(wù):報關(guān)進(jìn)口的應(yīng)稅貨物。【例題?單選題】下列關(guān)于提供的加工、修理修配勞務(wù)的表述,A. 提供加工、修理修配勞務(wù)是指有償提供加工、修理修配勞務(wù),B. 加工是指受托加工貨物。

00:25

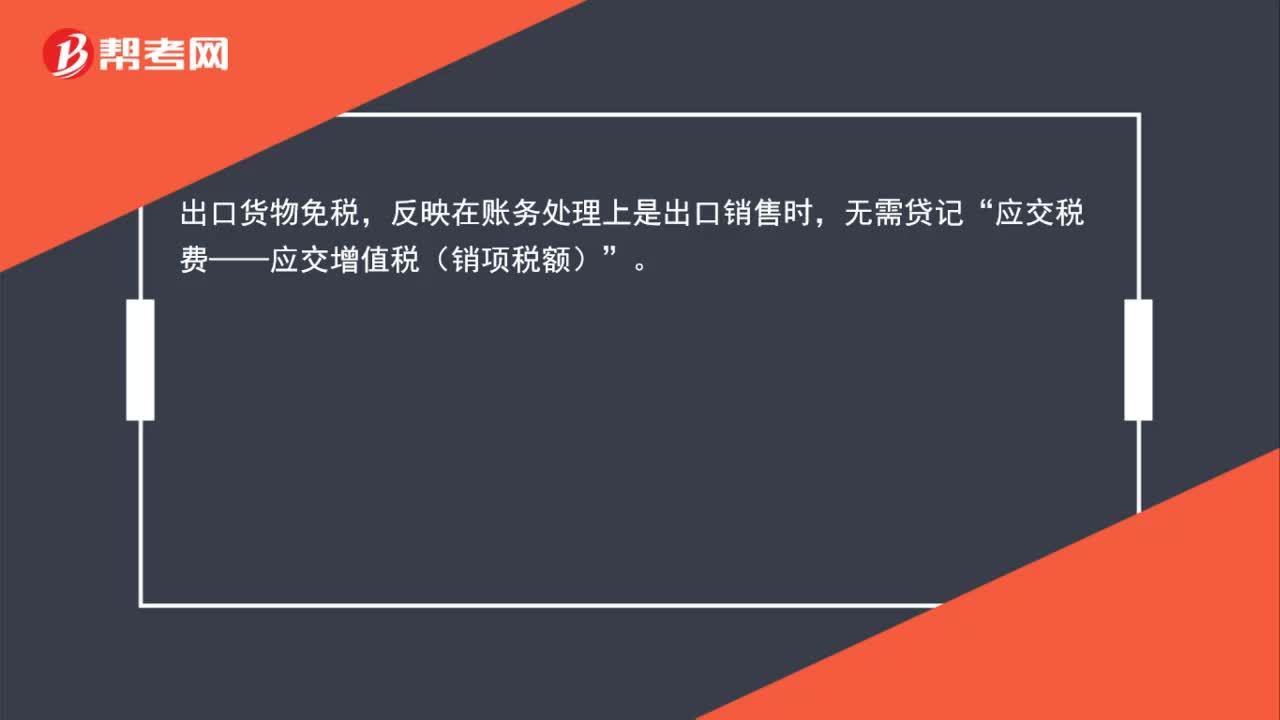

00:25出口貨物如何免抵退稅的賬務(wù)處理?:出口貨物如何免抵退稅的賬務(wù)處理?出口貨物免稅,反映在賬務(wù)處理上是出口銷售時,無需貸記“應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)”

02:19

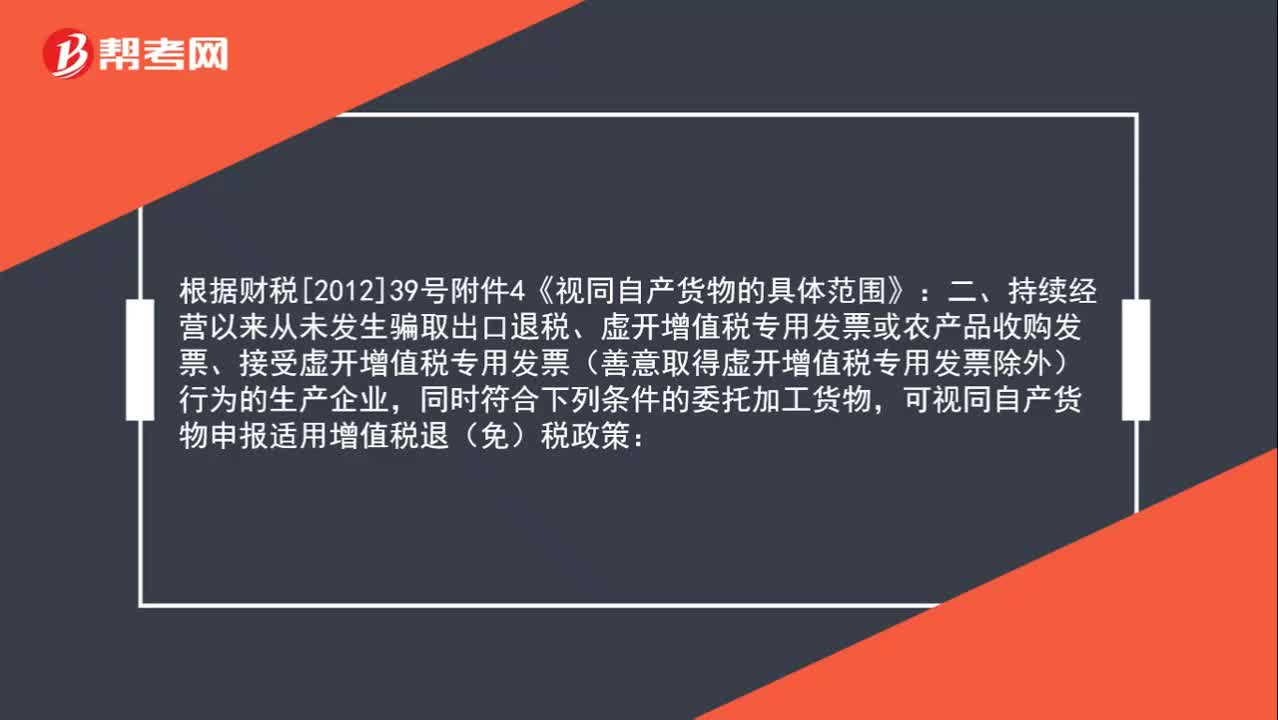

02:19出口委托加工貨物可以申請出口退稅嗎?:出口委托加工貨物可以申請出口退稅嗎?根據(jù)財稅[2012]39號附件4《視同自產(chǎn)貨物的具體范圍》規(guī)定:持續(xù)經(jīng)營以來從未發(fā)生騙取出口退稅、虛開增值稅專用發(fā)票或農(nóng)產(chǎn)品收購發(fā)票、接受虛開增值稅專用發(fā)票(善意取得虛開增值稅專用發(fā)票除外)行為的生產(chǎn)企業(yè),同時符合下列條件的委托加工貨物,可視同自產(chǎn)貨物申報適用增值稅退(免)稅政策:或者是用本企業(yè)生產(chǎn)的貨物再委托深加工的貨物。

00:50

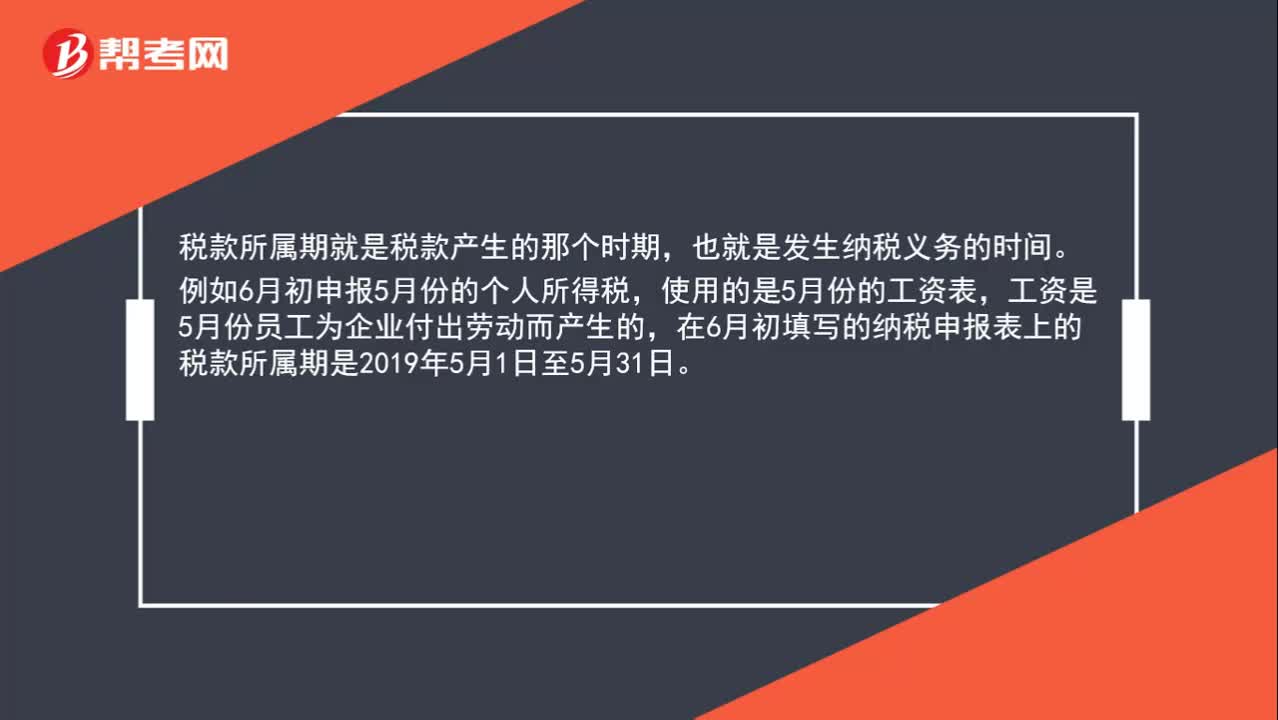

00:50怎樣確認(rèn)個人所得稅的稅款所屬期?:怎樣確認(rèn)個人所得稅的稅款所屬期?稅款所屬期就是稅款產(chǎn)生的那個時期,也就是發(fā)生納稅義務(wù)的時間。例如6月初申報5月份的個人所得稅,使用的是5月份的工資表,工資是5月份員工為企業(yè)付出勞動而產(chǎn)生的,在6月初填寫的納稅申報表上的稅款所屬期是2019年5月1日至5月31日。

00:36

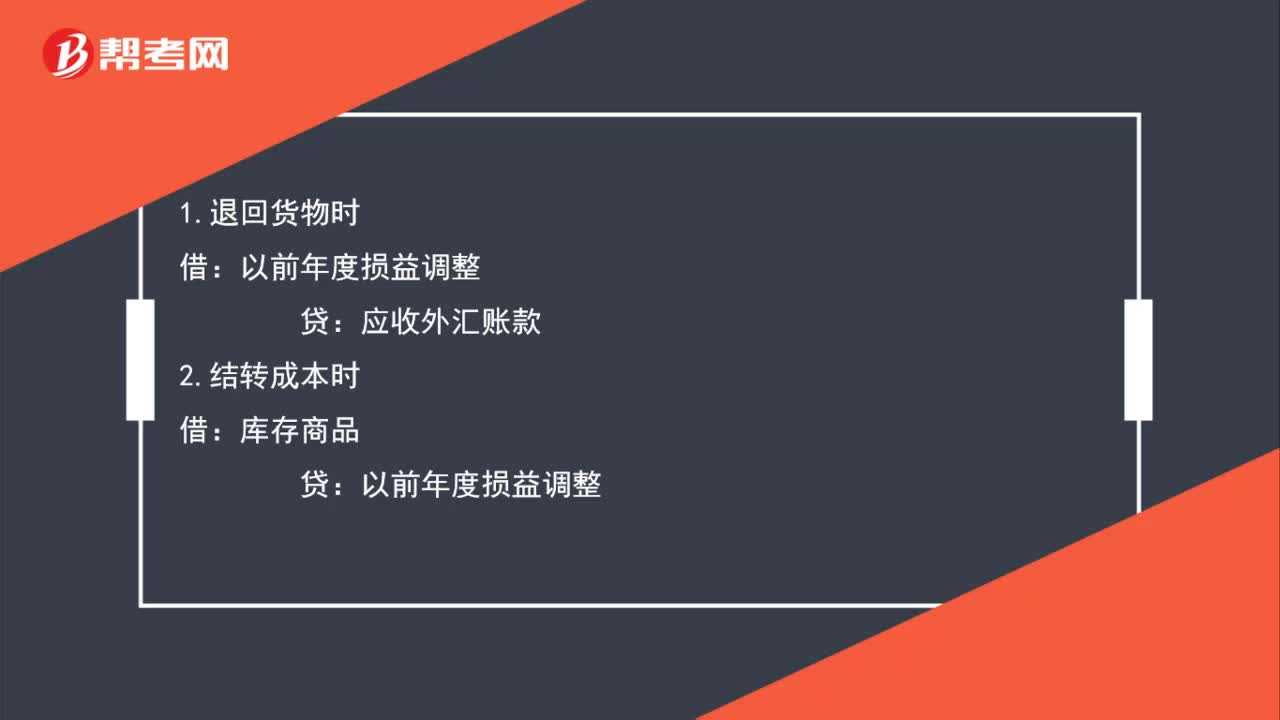

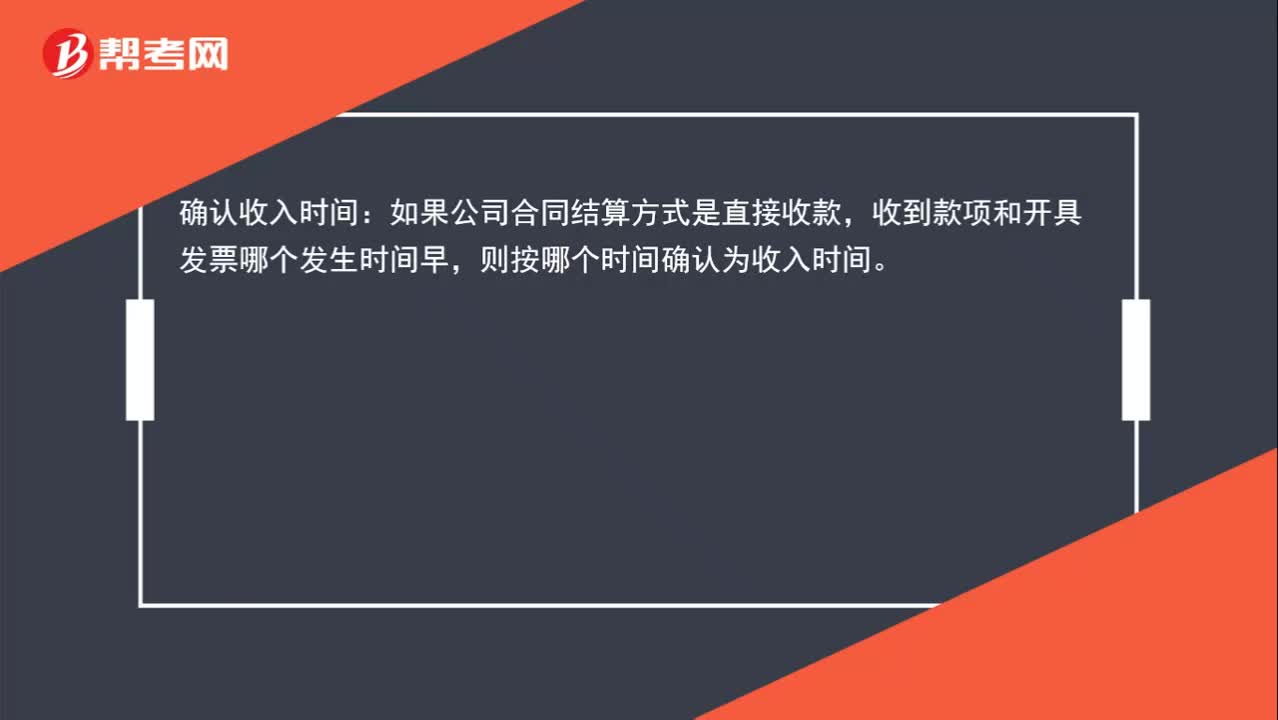

00:36貨物出口了才付款,以報關(guān)時間作為收貨時間可以嗎?:貨物出口了才付款,以報關(guān)時間作為收貨時間可以嗎?確認(rèn)收入時間:如果公司合同結(jié)算方式是直接收款,收到款項和開具發(fā)票哪個發(fā)生時間早,則按哪個時間確認(rèn)為收入時間。

01:50

01:50出口退稅賬務(wù)怎么處理?:出口退稅賬務(wù)處理如下:按增值稅扣稅憑證注明的增值稅額。應(yīng)交稅費—應(yīng)交增值稅進(jìn)項稅額原材料管理費用制造費用等:銀行存款應(yīng)付賬款等。銀行存款應(yīng)收賬款等:結(jié)轉(zhuǎn)成本:庫存商品:3. 計算當(dāng)期不得免征和抵扣稅額、當(dāng)期免抵退稅額、當(dāng)期應(yīng)退稅額、當(dāng)期免抵稅額:其他應(yīng)收款—應(yīng)收出口退稅款(增值稅)(當(dāng)期應(yīng)退稅額)應(yīng)交稅費—應(yīng)交增值稅出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅額)(當(dāng)期免抵稅額)主營業(yè)務(wù)成本(當(dāng)期不得免征和抵扣稅額)

00:47

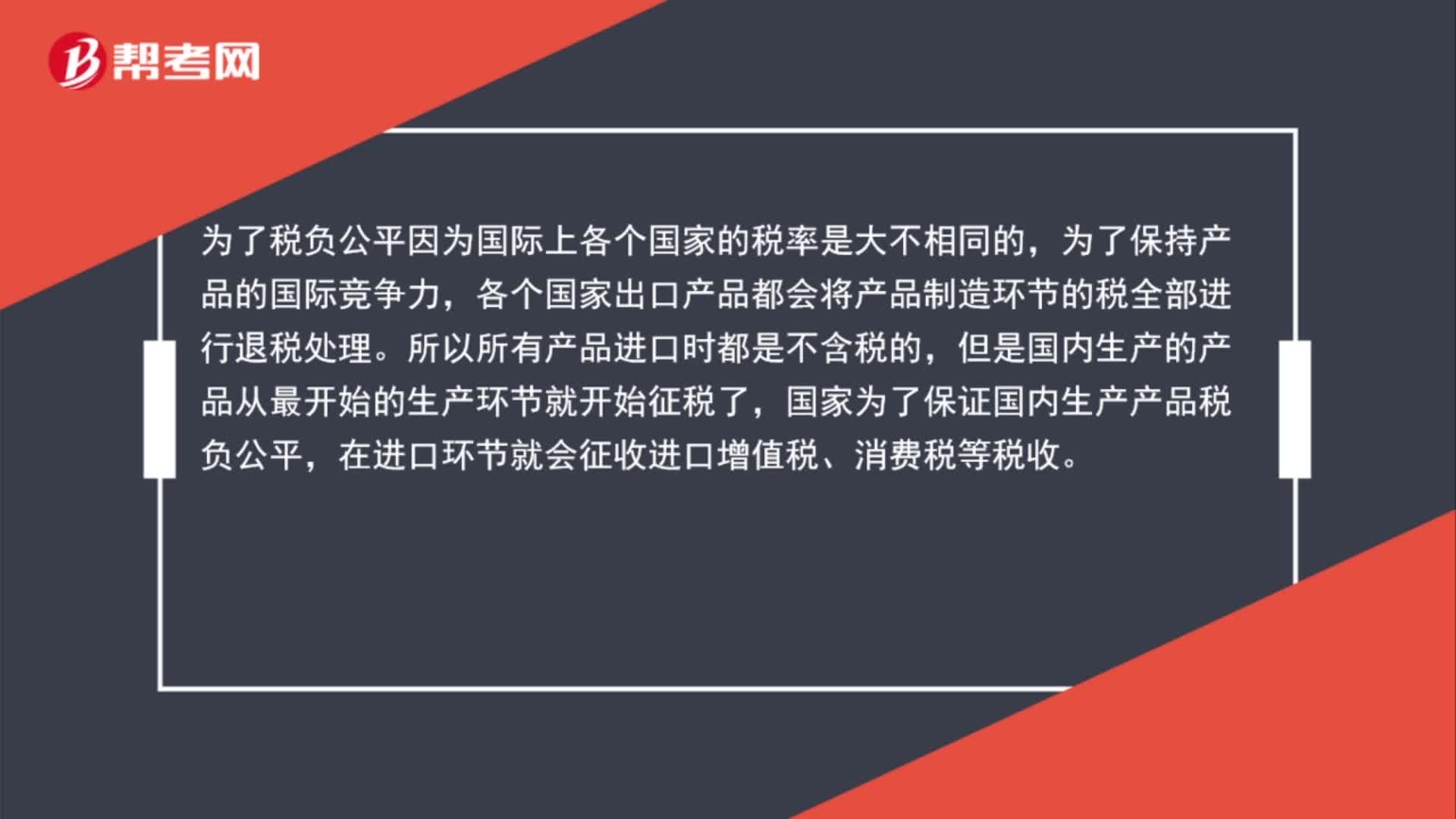

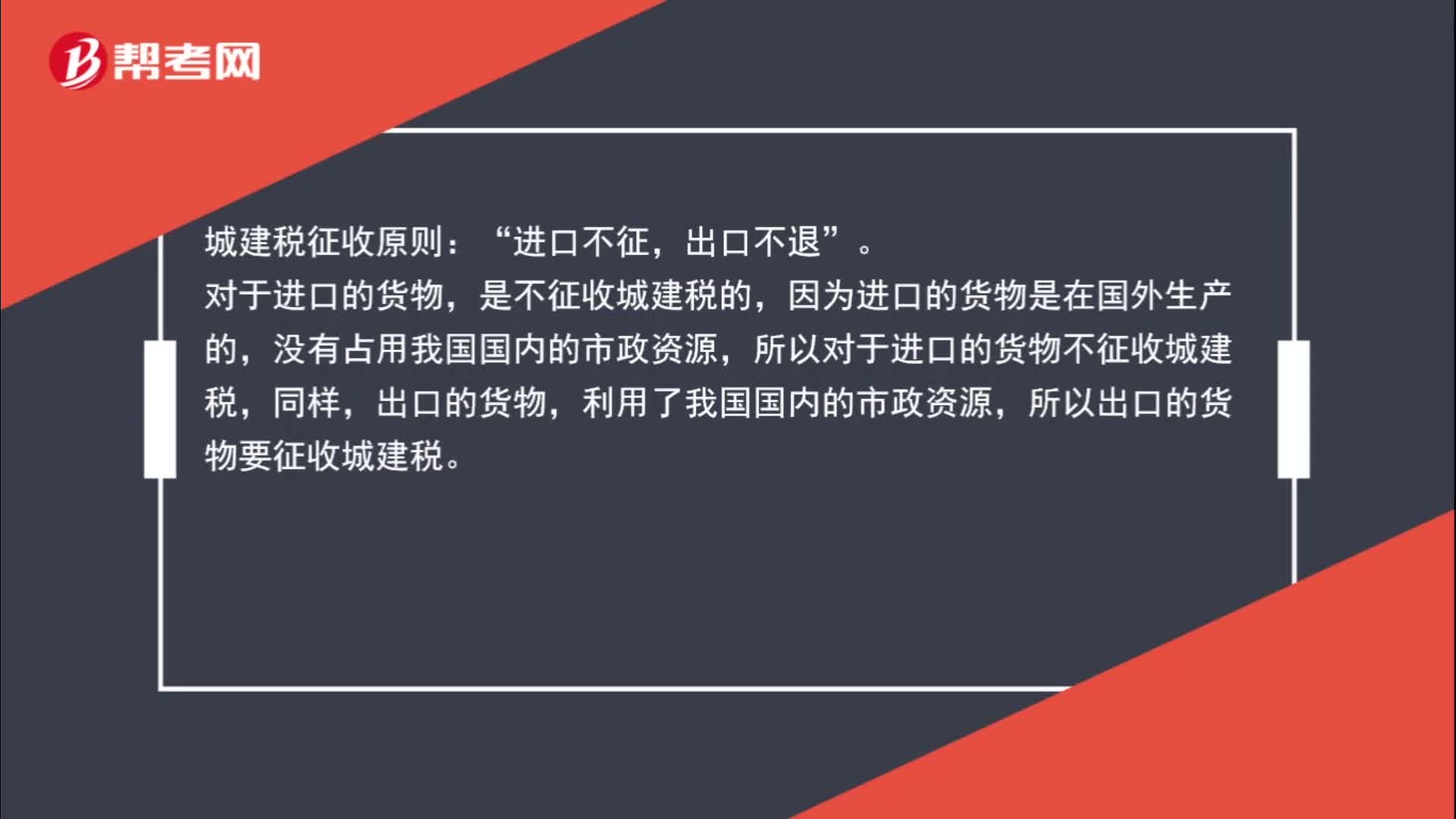

00:47進(jìn)口貨物,海關(guān)不征收城建稅嗎?:海關(guān)不征收城建稅嗎?城建稅征收原則:進(jìn)口不征“出口不退,對于進(jìn)口的貨物”是不征收城建稅的。因為進(jìn)口的貨物是在國外生產(chǎn)的,沒有占用我國國內(nèi)的市政資源,所以對于進(jìn)口的貨物不征收城建稅,同樣,出口的貨物,利用了我國國內(nèi)的市政資源,所以出口的貨物要征收城建稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日