初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:42

00:42會(huì)計(jì)記賬憑證如何填制?:會(huì)計(jì)記賬憑證如何填制?記賬憑證可以根據(jù)每一張?jiān)紤{證填制,或根據(jù)若干張同類原始憑證匯總編制,也可以根據(jù)原始憑證匯總表填制。但不得將不同內(nèi)容和類別的原始憑證匯總填制在一張記賬憑證上。記賬憑證上必須有填制人員、審核人員、記賬人員和會(huì)計(jì)主管的簽名或蓋章。除結(jié)賬和更正錯(cuò)誤的記賬憑證可以不附原始憑證外,其他的必須附有原始憑證。

00:20

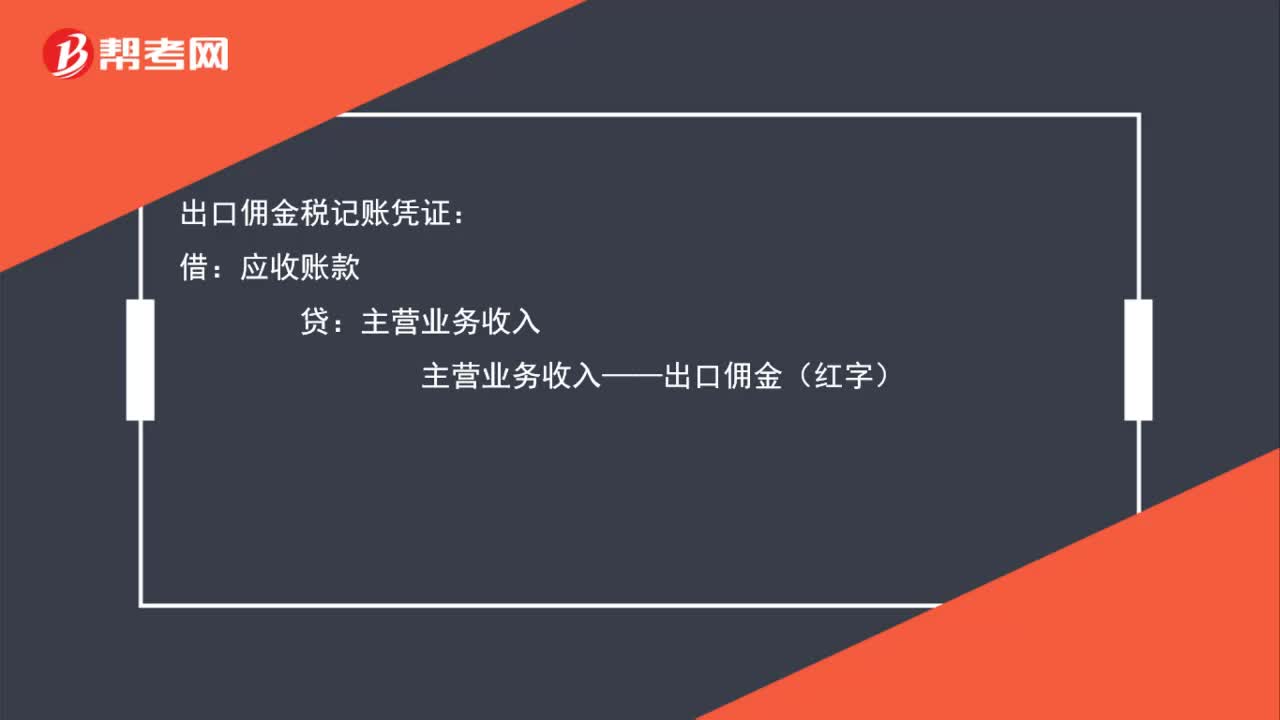

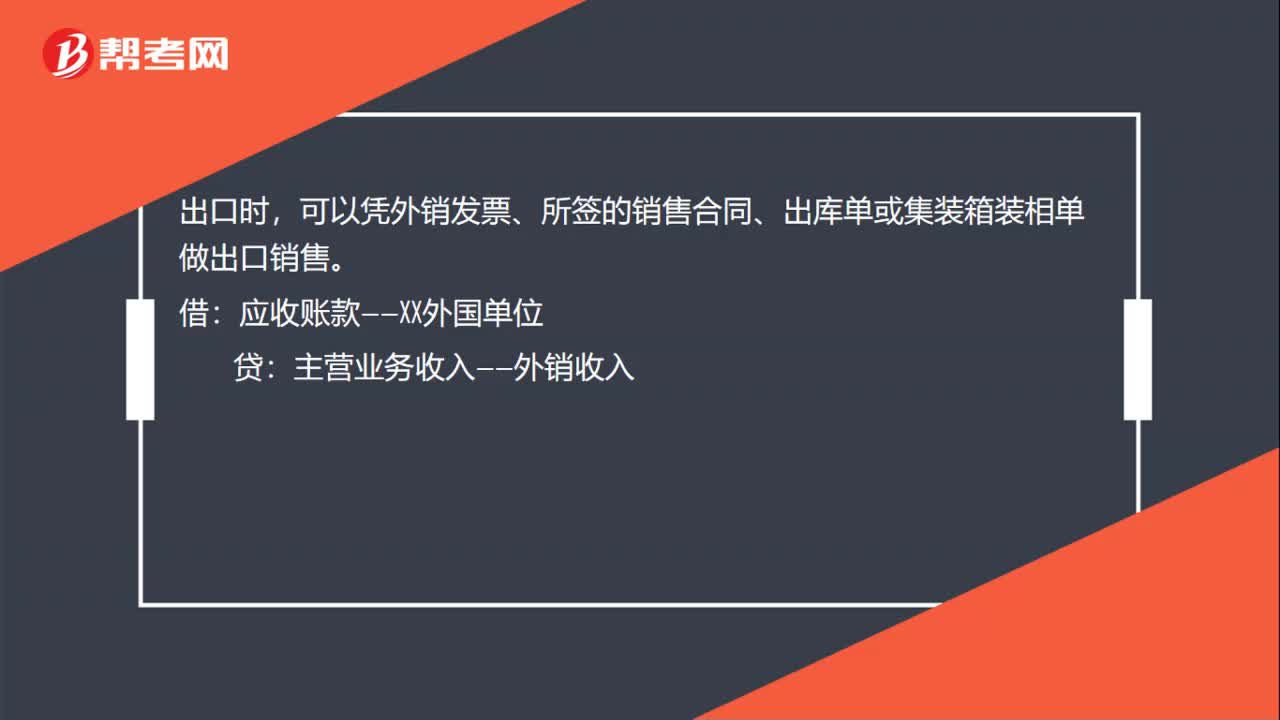

00:20貨物出口賬務(wù)如何處理?:貨物出口賬務(wù)如何處理?出口時(shí),可以憑外銷發(fā)票、所簽的銷售合同、出庫(kù)單或集裝箱裝相單做出口銷售。借:應(yīng)收賬款——XX外國(guó)單位:貸主營(yíng)業(yè)務(wù)收入——外銷收入

00:15

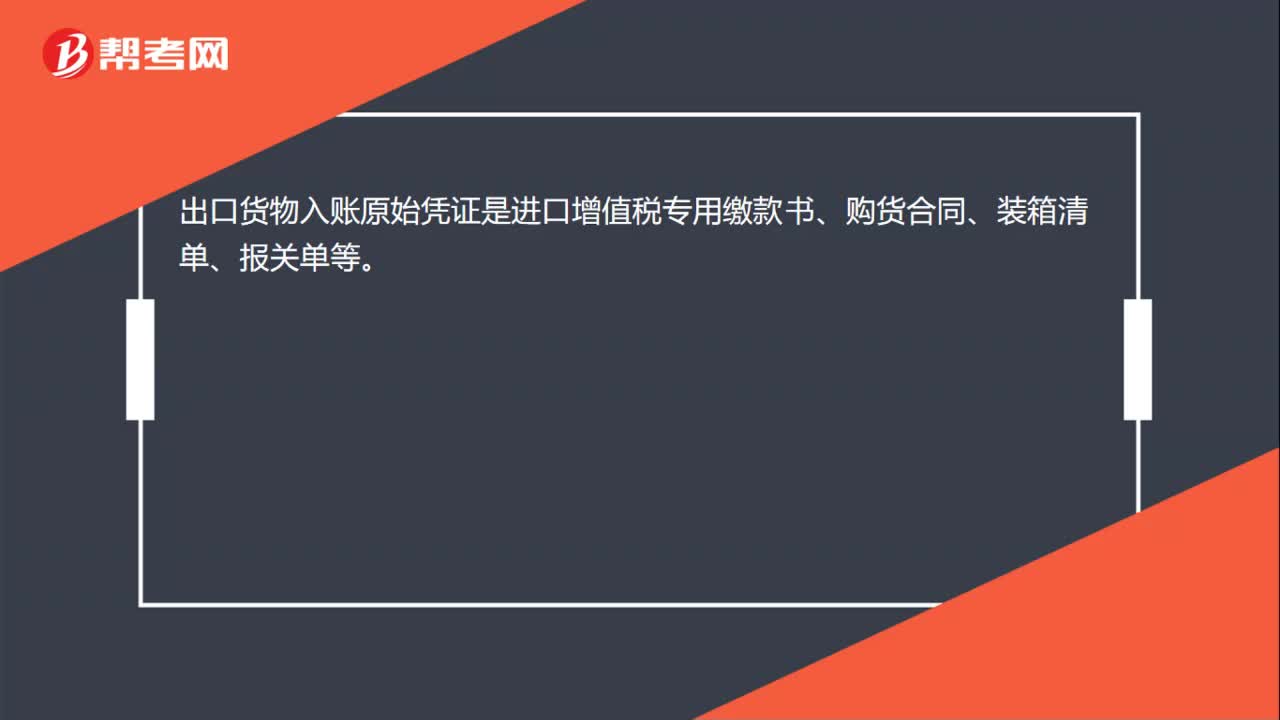

00:15出口貨物以什么憑證記賬?:出口貨物入賬原始憑證是進(jìn)口增值稅專用繳款書、購(gòu)貨合同、裝箱清單、報(bào)關(guān)單等。

02:12

02:12報(bào)廢會(huì)計(jì)憑證如何銷毀?:(1)報(bào)廢會(huì)計(jì)憑證銷毀,需要單位檔案管理機(jī)構(gòu)編制會(huì)計(jì)檔案銷毀清冊(cè),列明擬銷毀會(huì)計(jì)檔案的名稱、卷號(hào)、冊(cè)數(shù)、起止年度、檔案編號(hào)、應(yīng)保管期限、已保管期限和銷毀時(shí)間等內(nèi)容。(2)單位負(fù)責(zé)人、檔案管理機(jī)構(gòu)負(fù)責(zé)人、會(huì)計(jì)管理機(jī)構(gòu)負(fù)責(zé)人、檔案管理機(jī)構(gòu)經(jīng)辦人、會(huì)計(jì)管理機(jī)構(gòu)經(jīng)辦人在會(huì)計(jì)檔案銷毀清冊(cè)上簽署意見。(3)單位檔案管理機(jī)構(gòu)負(fù)責(zé)組織會(huì)計(jì)檔案銷毀工作,(4)監(jiān)銷人在會(huì)計(jì)檔案銷毀前。

00:22

00:22不做會(huì)計(jì)憑證如何處理資產(chǎn)負(fù)債表?:不做會(huì)計(jì)憑證如何處理資產(chǎn)負(fù)債表?不做會(huì)計(jì)憑證是無法做出資產(chǎn)負(fù)債表的,會(huì)計(jì)人員需要根據(jù)記賬憑證登記會(huì)計(jì)賬簿,之后再依據(jù)會(huì)計(jì)賬簿制作財(cái)務(wù)報(bào)表。

00:30

00:30不同行業(yè)收入會(huì)計(jì)憑證如何做?:不同行業(yè)收入會(huì)計(jì)憑證如何做?不同行業(yè)收入會(huì)計(jì)憑證分錄:借:銀行存款:貸,主營(yíng)業(yè)務(wù)收入。應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)會(huì)計(jì)憑證摘要寫上取得收入

00:31

00:31不動(dòng)產(chǎn)租賃會(huì)計(jì)憑證如何做?:不動(dòng)產(chǎn)租賃會(huì)計(jì)憑證如何做?不動(dòng)產(chǎn)租賃會(huì)計(jì)憑證分錄:支付房租:銀行存款等:每月攤銷時(shí):借管理費(fèi)用——房租貸預(yù)付賬款——房租

00:32

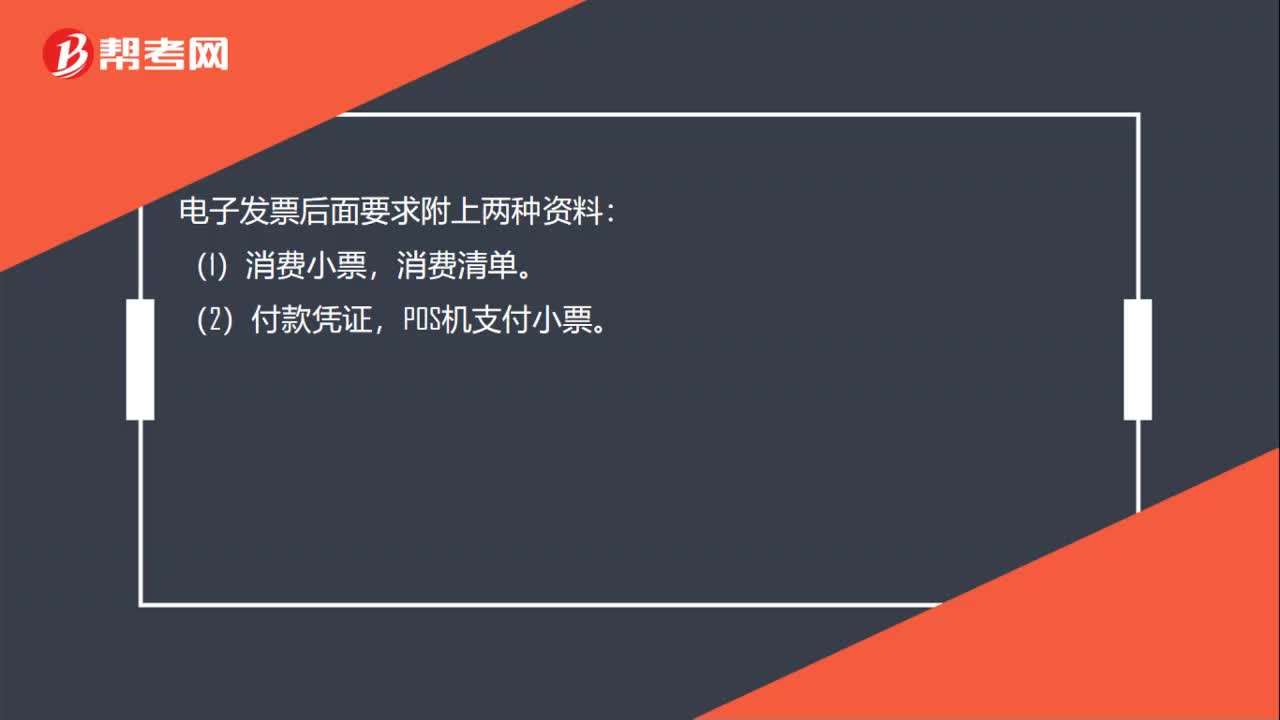

00:32電子原始憑證會(huì)計(jì)如何做賬?:電子原始憑證會(huì)計(jì)如何做賬?可以憑網(wǎng)銀系統(tǒng)打印出來的電子回單作為入賬的原始依據(jù),如果同時(shí)與這項(xiàng)業(yè)務(wù)相關(guān)的其他原始憑證尚未送達(dá)企業(yè),就暫不入賬或暫估入賬。電子發(fā)票后面要求附上兩種資料:(1)消費(fèi)小票,消費(fèi)清單。(2)付款憑證,POS機(jī)支付小票。

00:18

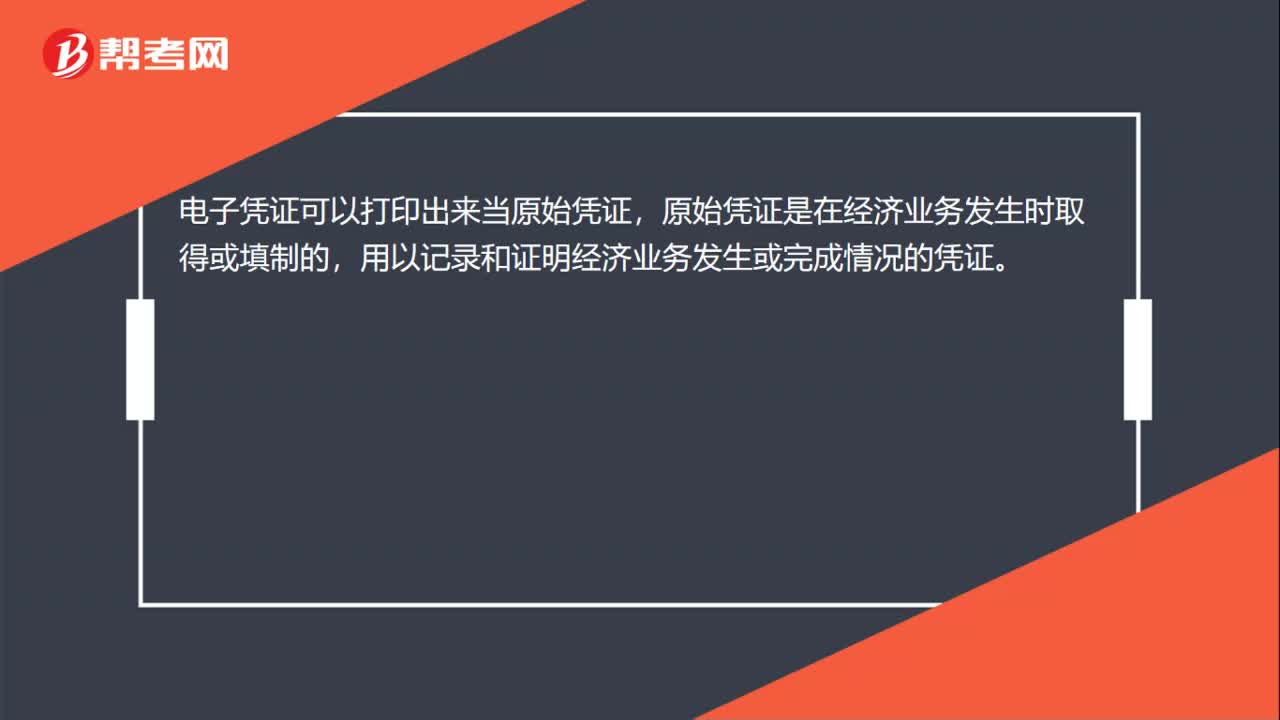

00:18電子憑證如何做原始憑證?:電子憑證如何做原始憑證?電子憑證可以打印出來當(dāng)原始憑證,原始憑證是在經(jīng)濟(jì)業(yè)務(wù)發(fā)生時(shí)取得或填制的,用以記錄和證明經(jīng)濟(jì)業(yè)務(wù)發(fā)生或完成情況的憑證。

01:09

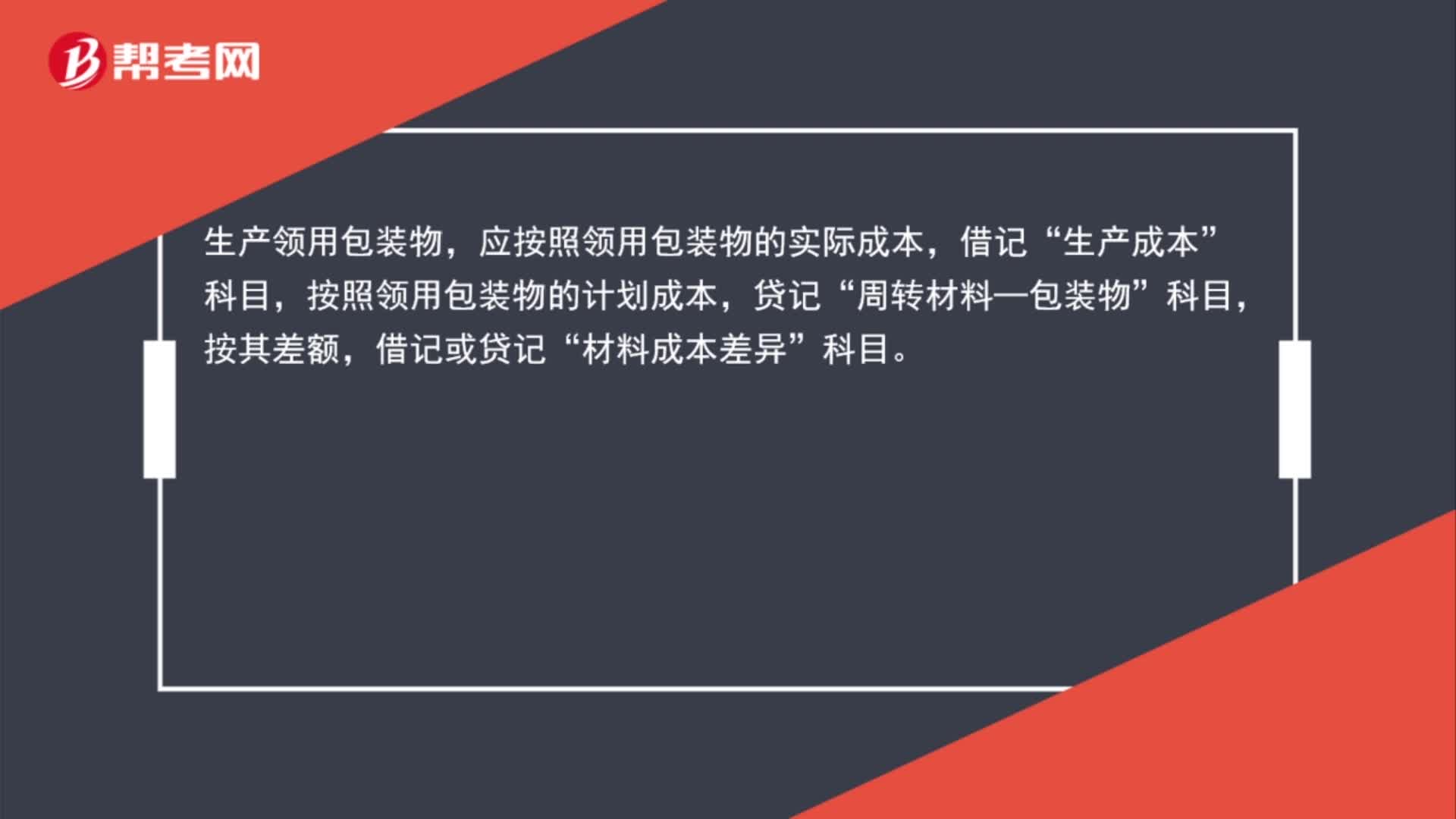

01:09領(lǐng)用包裝物如何做會(huì)計(jì)分錄?:領(lǐng)用包裝物如何做會(huì)計(jì)分錄?生產(chǎn)領(lǐng)用包轉(zhuǎn)物,應(yīng)按照領(lǐng)用包裝物的實(shí)際成本,借記“生產(chǎn)成本”按照領(lǐng)用包轉(zhuǎn)物的計(jì)劃成本,貸記“周轉(zhuǎn)材料—包轉(zhuǎn)物”按其差額,借記或貸記“材料成本差異”科目。會(huì)計(jì)分錄:借:生產(chǎn)成本實(shí)際成本:貸,周轉(zhuǎn)材料——包轉(zhuǎn)物計(jì)劃成本材料成本差異差額或借方

00:25

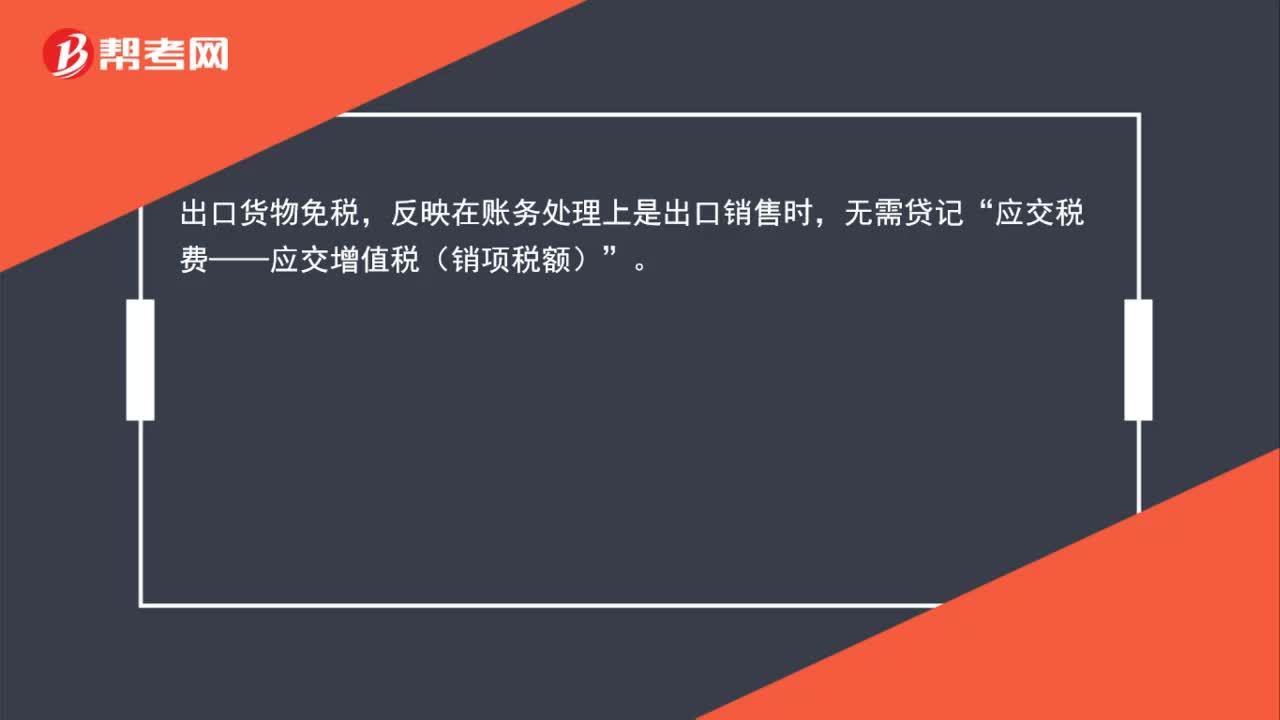

00:25出口貨物如何免抵退稅的賬務(wù)處理?:出口貨物如何免抵退稅的賬務(wù)處理?出口貨物免稅,反映在賬務(wù)處理上是出口銷售時(shí),無需貸記“應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)”

02:19

02:19出口委托加工貨物可以申請(qǐng)出口退稅嗎?:出口委托加工貨物可以申請(qǐng)出口退稅嗎?根據(jù)財(cái)稅[2012]39號(hào)附件4《視同自產(chǎn)貨物的具體范圍》規(guī)定:持續(xù)經(jīng)營(yíng)以來從未發(fā)生騙取出口退稅、虛開增值稅專用發(fā)票或農(nóng)產(chǎn)品收購(gòu)發(fā)票、接受虛開增值稅專用發(fā)票(善意取得虛開增值稅專用發(fā)票除外)行為的生產(chǎn)企業(yè),同時(shí)符合下列條件的委托加工貨物,可視同自產(chǎn)貨物申報(bào)適用增值稅退(免)稅政策:或者是用本企業(yè)生產(chǎn)的貨物再委托深加工的貨物。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日