下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:56

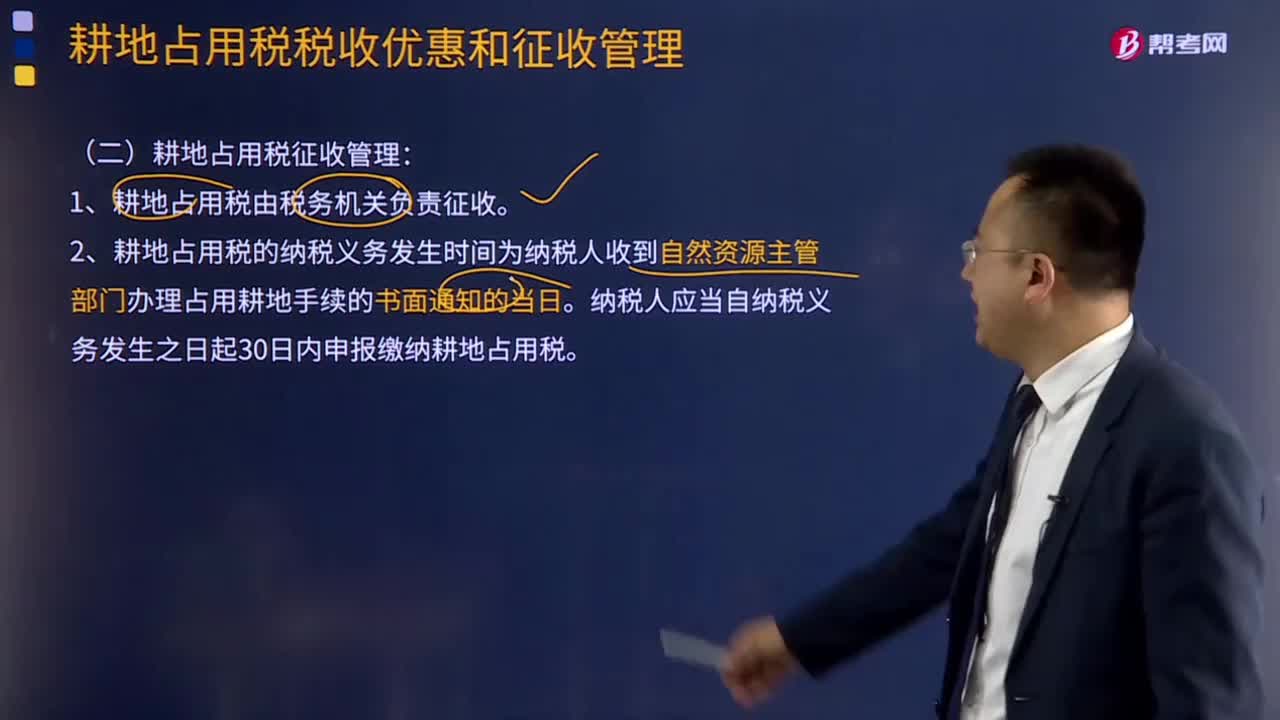

01:56耕地占用稅征收管理包括哪些?:耕地占用稅征收管理包括哪些?1.耕地占用稅由稅務(wù)機關(guān)負責征收。2.耕地占用稅的納稅義務(wù)發(fā)生時間為納稅人收到自然資源主管部門辦理占用耕地手續(xù)的書面通知的當日。納稅人應(yīng)當自納稅義務(wù)發(fā)生之日起30日內(nèi)申報繳納耕地占用稅。應(yīng)當依照規(guī)定繳納耕地占用稅。納稅人在批準臨時占用耕地期滿之日起1年內(nèi)依法復(fù)墾,全額退還已經(jīng)繳納的耕地占用稅。不繳納耕地占用稅。

03:52

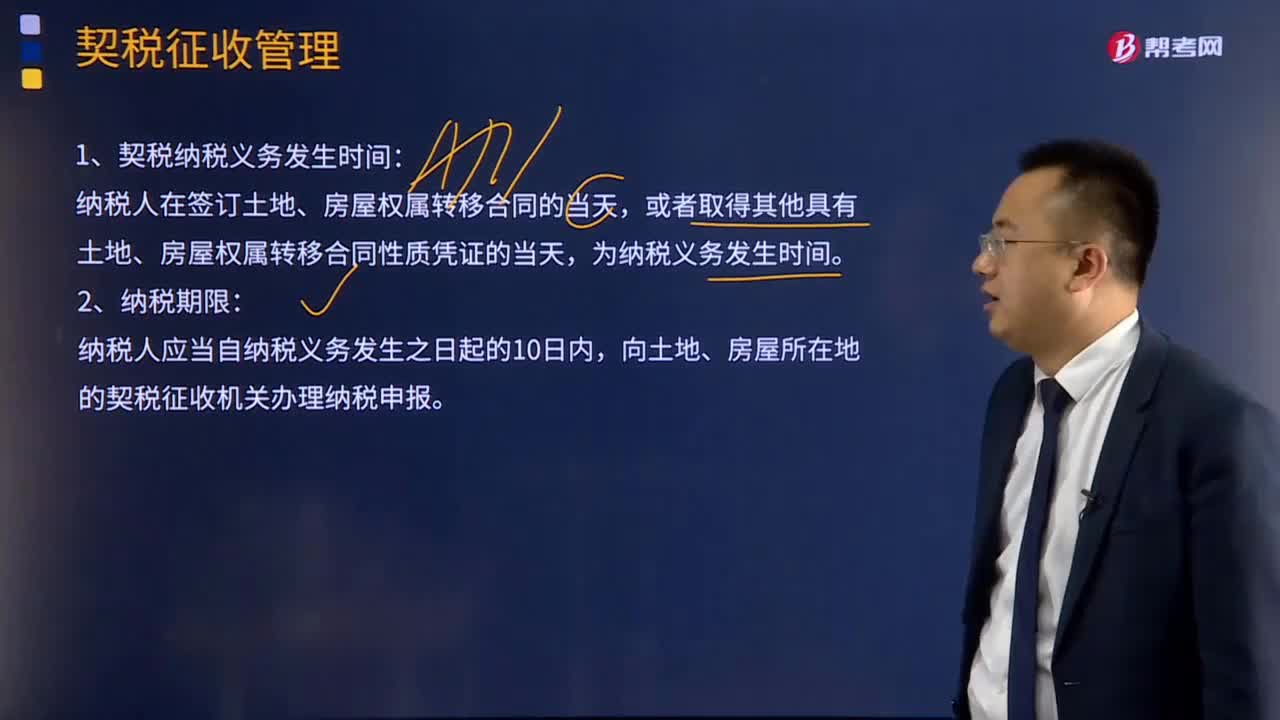

03:52關(guān)于契稅征收管理的主要內(nèi)容包括哪些?:關(guān)于契稅征收管理的主要內(nèi)容包括哪些?納稅人在簽訂土地、房屋權(quán)屬轉(zhuǎn)移合同的當天,或者取得其他具有土地、房屋權(quán)屬轉(zhuǎn)移合同性質(zhì)憑證的當天,為納稅義務(wù)發(fā)生時間。2.納稅期限:納稅人應(yīng)當自納稅義務(wù)發(fā)生之日起的10日內(nèi),向土地、房屋所在地的契稅征收機關(guān)辦理納稅申報。對已繳納契稅的購房單位和個人,在未辦理房屋權(quán)屬變更登記前退房的,退還已納契稅;在辦理房屋權(quán)屬變更登記之后退還的,不予退還已納契稅。

02:24

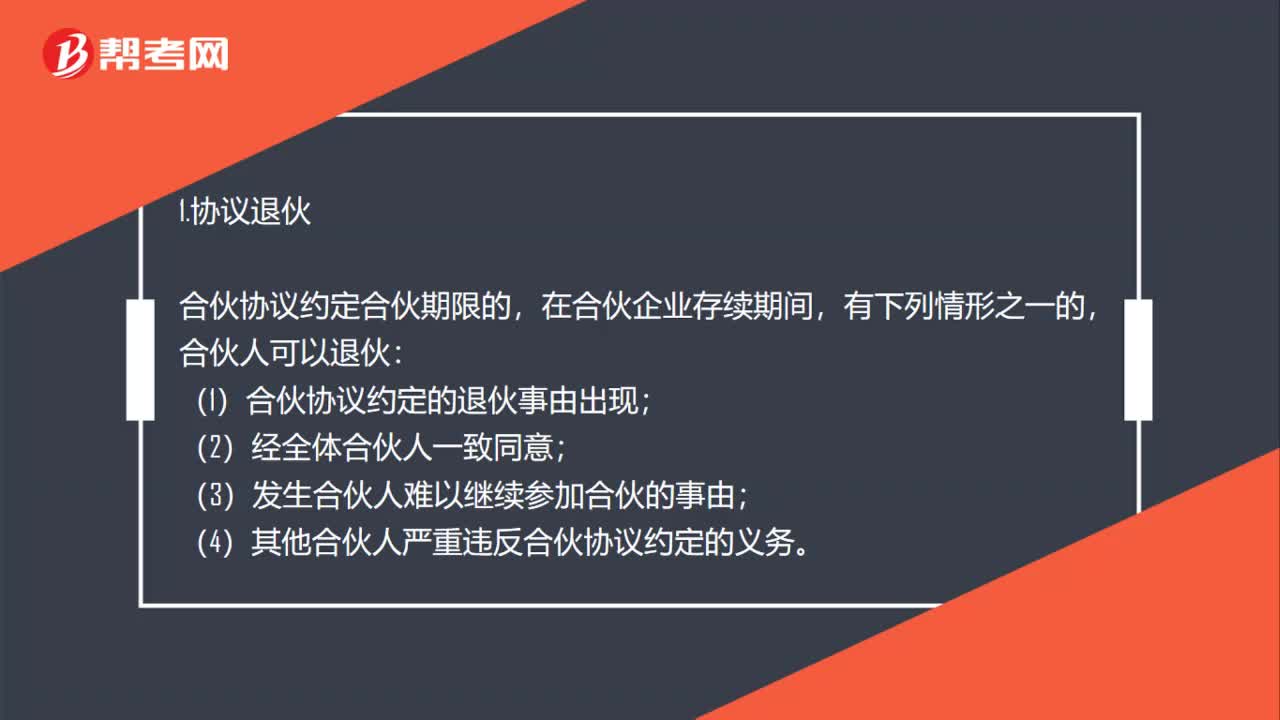

02:24退伙包括哪些方面?:退伙包括自愿退伙(協(xié)議退伙、通知退伙)和法定退伙(當然退伙、除名)。合伙協(xié)議約定合伙期限的,合伙人可以退伙;(3)發(fā)生合伙人難以繼續(xù)參加合伙的事由。(4)其他合伙人嚴重違反合伙協(xié)議約定的義務(wù),合伙協(xié)議未約定合伙期限的,協(xié)議退伙與通知退伙的主要區(qū)別是;合伙協(xié)議是否約定了合伙期限;3.當然退伙,(4)法律規(guī)定或者合伙協(xié)議約定合伙人必須具有相關(guān)資格而喪失該資格。

04:46

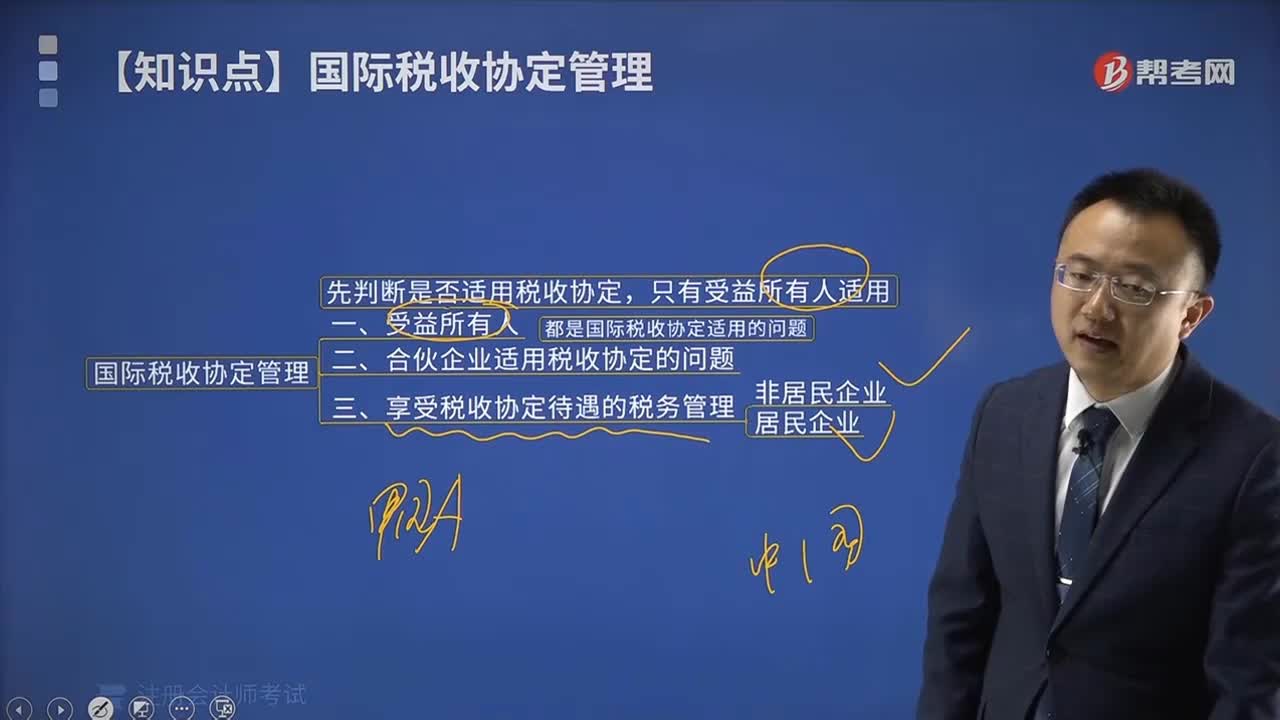

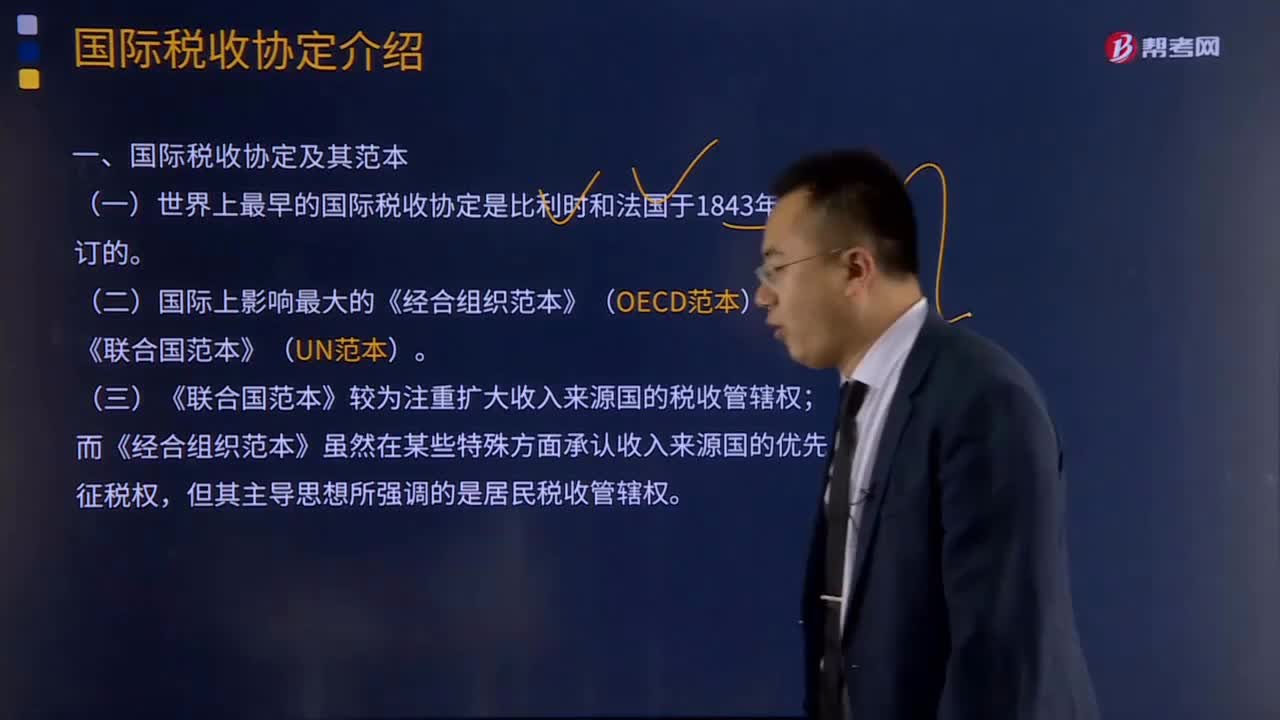

04:46國際稅收協(xié)定是什么意思?:國際稅收協(xié)定是什么意思?國際稅收協(xié)定是指兩個或兩個以上的主權(quán)國家為了協(xié)調(diào)相互間在處理跨國納稅人征納事務(wù)方面的稅收關(guān)系,通過政府間談判所簽訂的確定其在國際稅收分配關(guān)系的具有法律效力的書面協(xié)議或條約,一、國際稅收協(xié)定及其范本。(三)《聯(lián)合國范本》較為注重擴大收入來源國的稅收管轄權(quán),而《經(jīng)合組織范本》雖然在某些特殊方面承認收入來源國的優(yōu)先征稅權(quán)。二、我國締結(jié)稅收協(xié)定(安排)的情況。

04:45

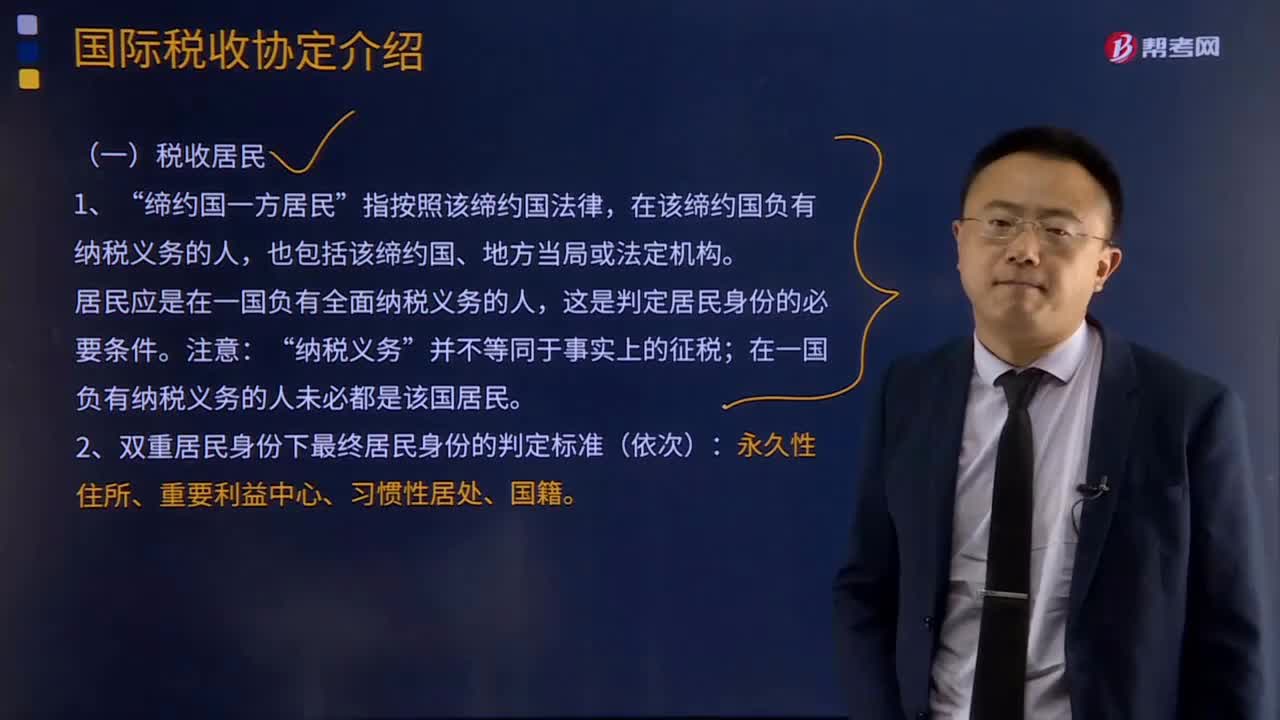

04:45國際稅收協(xié)定典型條款的稅收居民是指什么?:國際稅收協(xié)定典型條款的稅收居民是指什么?稅收居民是指在一國居住(或具有一國國籍),依法享有民事權(quán)利和承擔民事義務(wù)的,并受該國法律管轄的自然人或法人。居民或公民通常由于其與某一特定國家的人身依附關(guān)系而被認定在該主權(quán)國負有無限納稅義務(wù)。締約國一方居民“指按照該締約國法律”在該締約國負有納稅義務(wù)的人,也包括該締約國、地方當局或法定機構(gòu),居民應(yīng)是在一國負有全面納稅義務(wù)的人。納稅義務(wù):

07:13

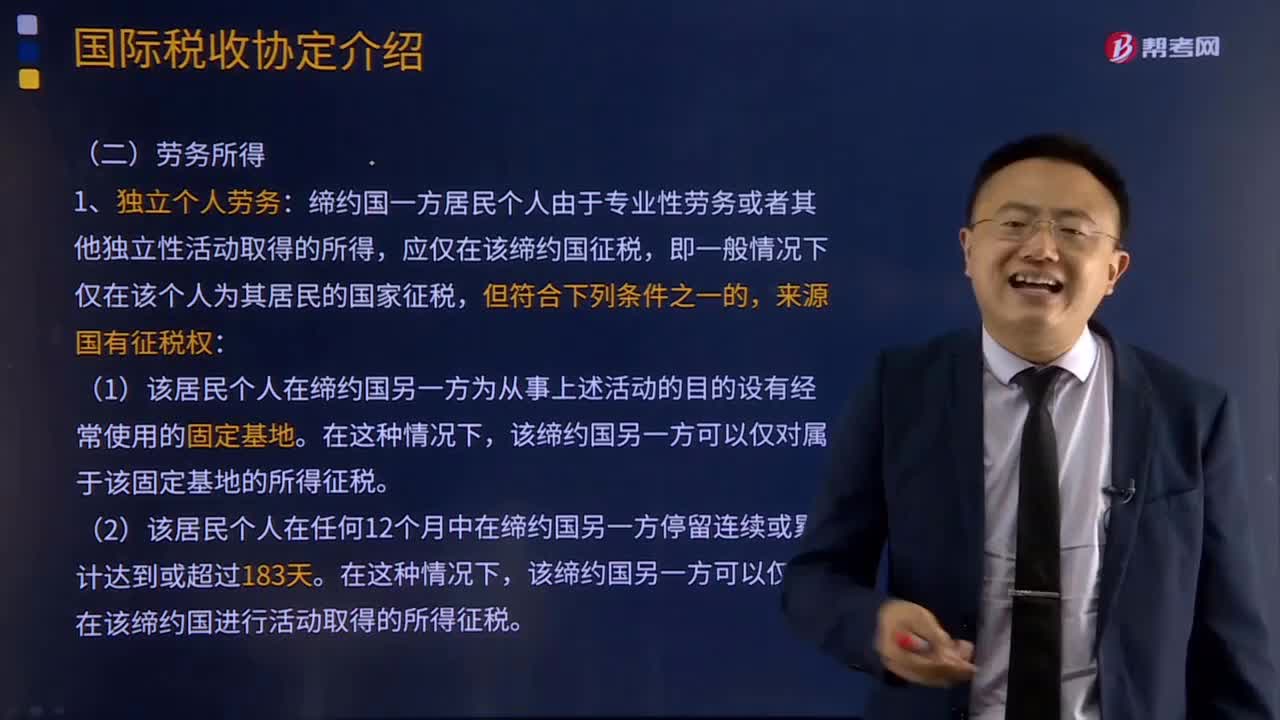

07:13國際稅收協(xié)定典型條款的勞務(wù)所得包括哪些?:國際稅收協(xié)定典型條款的勞務(wù)所得包括哪些?勞務(wù)所得包括獨立個人勞務(wù)和非獨立個人勞務(wù)兩個方面。締約國一方居民個人由于專業(yè)性勞務(wù)或者其他獨立性活動取得的所得,即一般情況下僅在該個人為其居民的國家征稅,(1)該居民個人在締約國另一方為從事上述活動的目的設(shè)有經(jīng)常使用的固定基地。該締約國另一方可以僅對屬于該固定基地的所得征稅。該締約國另一方可以僅對在該締約國進行活動取得的所得征稅。非獨立個人勞務(wù):

03:20

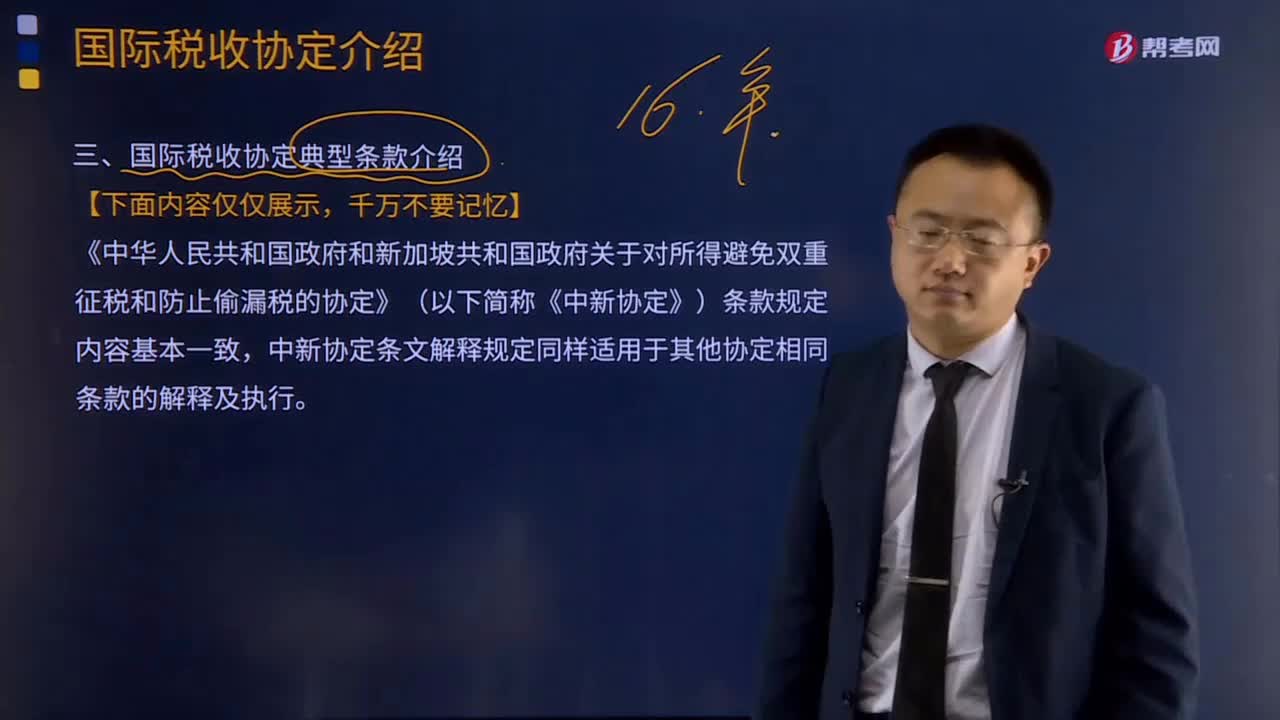

03:20國際稅收協(xié)定典型條款有哪些?:國際稅收協(xié)定典型條款有哪些?《中華人民共和國政府和新加坡共和國政府關(guān)于對所得避免雙重征稅和防止偷漏稅的協(xié)定》(以下簡稱《中新協(xié)定》)條款規(guī)定內(nèi)容基本一致,中新協(xié)定條文解釋規(guī)定同樣適用于其他協(xié)定相同條款的解釋及執(zhí)行。該協(xié)定中的條款包括稅收協(xié)定的適用范圍、稅收居民、常設(shè)機構(gòu)、營業(yè)利潤、國際運輸、財產(chǎn)所得、投資所得、勞務(wù)所得、其他種類所得、特別規(guī)定等條款。以下將基于《中新協(xié)定》及議定書條文解釋。

03:42

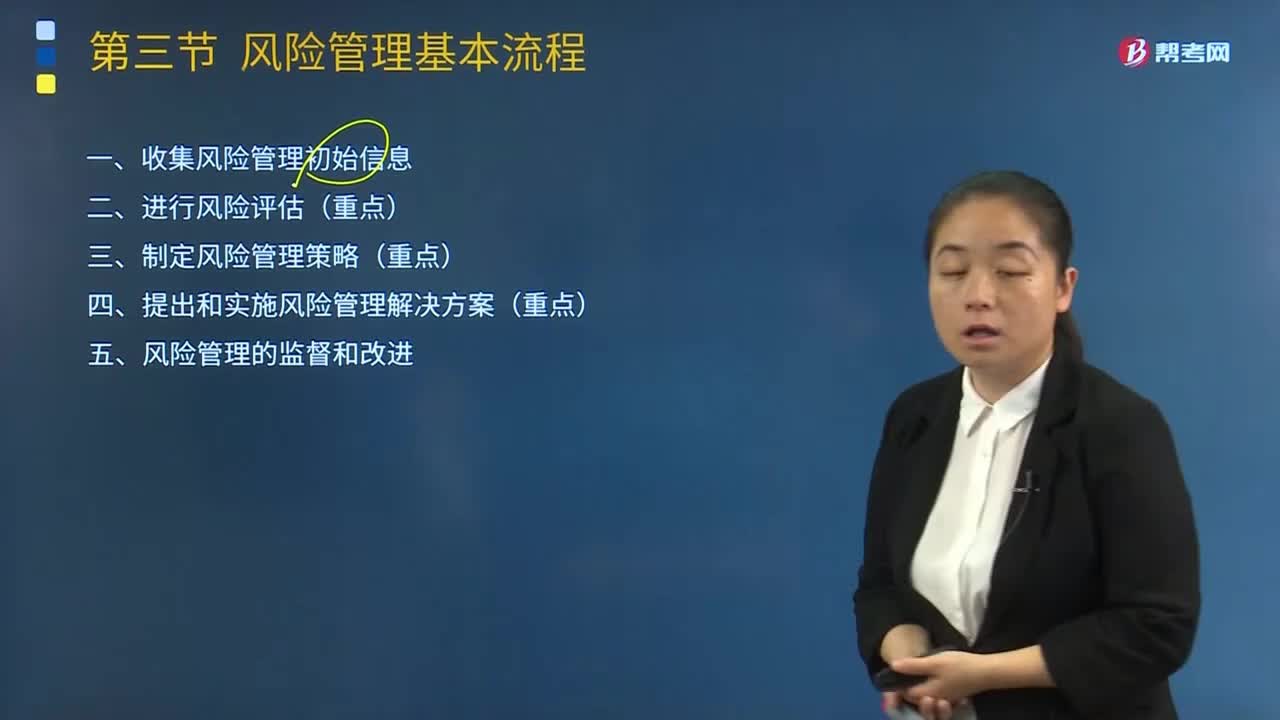

03:42風險管理基本流程包括哪幾方面?:風險管理基本流程包括哪幾方面?風險管理,通過在企業(yè)管理的各個環(huán)節(jié)和經(jīng)營過程中執(zhí)行風險管理的基本流程,建立健全全面風險管理體系,包括風險管理策略、風險理財措施、風險管理的組織職能體系、風險管理信息系統(tǒng)和內(nèi)部控制系統(tǒng),從而為實現(xiàn)風險管理的總體目標提供合理保證的過程和方法。風險管理基本流程包括以下幾個方面:一、收集風險管理初始信息三、制定風險管理策略(重點)四、提出和實施風險管理解決方案(重點)

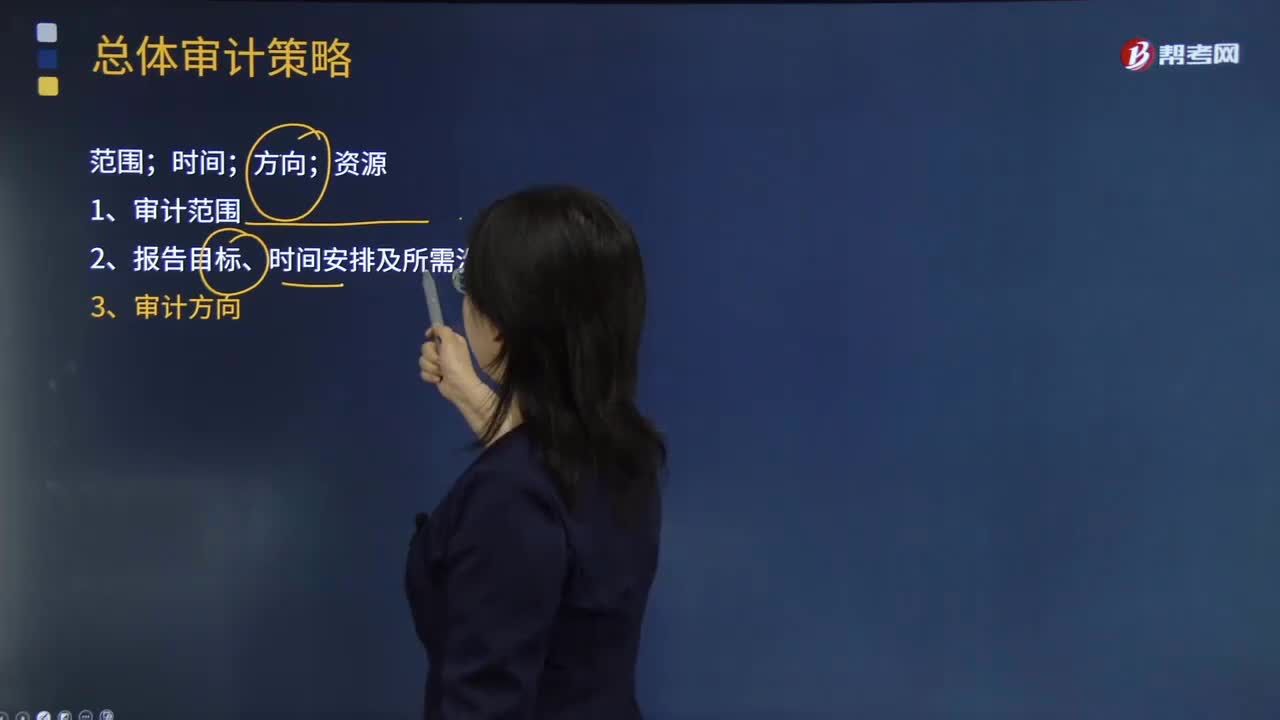

00:36

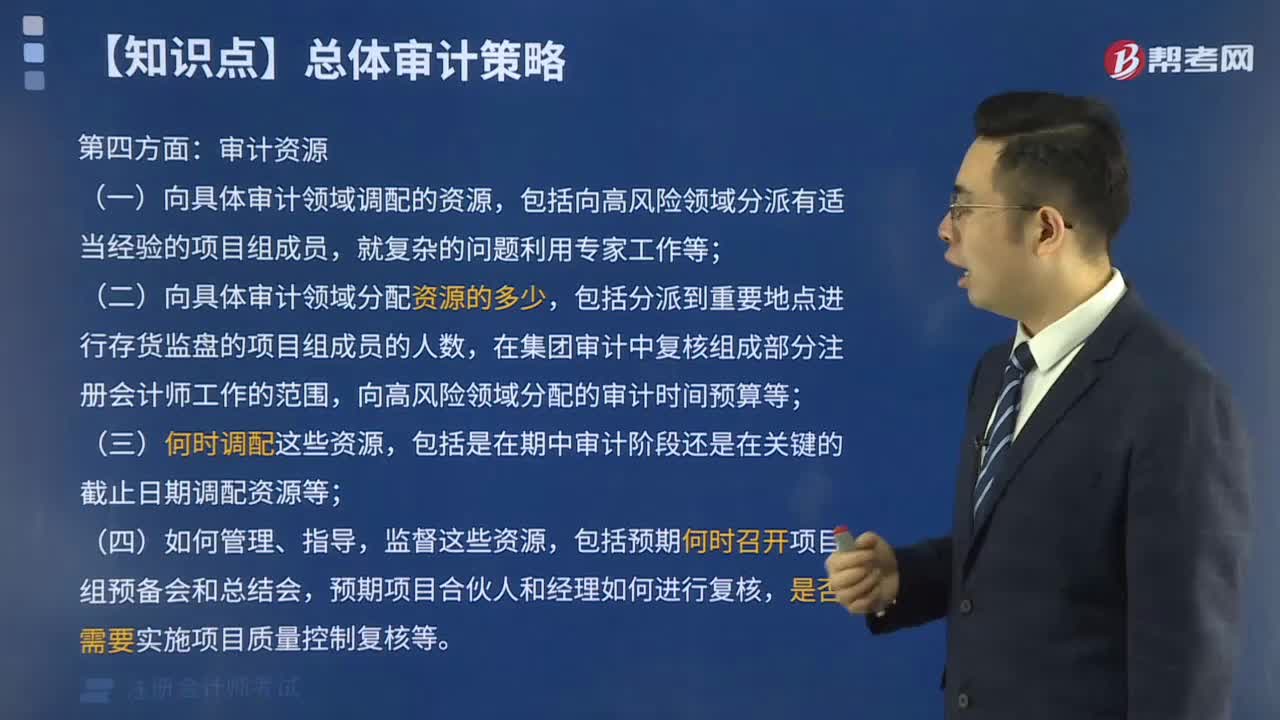

00:36總體審計策略的制定要包括哪些方面?:總體審計策略的制定要包括哪些方面?總體審計策略用以確定審計范圍、時間和方向,總體審計策略的制定應(yīng)當包括:(一)確定審計業(yè)務(wù)的特征,包括采用的會計準則和相關(guān)會計制度、特定行業(yè)的報告要求以及被審計單位組成部分的分布等,(二)明確審計業(yè)務(wù)的報告目標,包括提交審計報告的時間要求,(三)考慮影響審計業(yè)務(wù)的重要因素,評價是否需要針對內(nèi)部控制的有效性獲取審計證據(jù)。

02:30

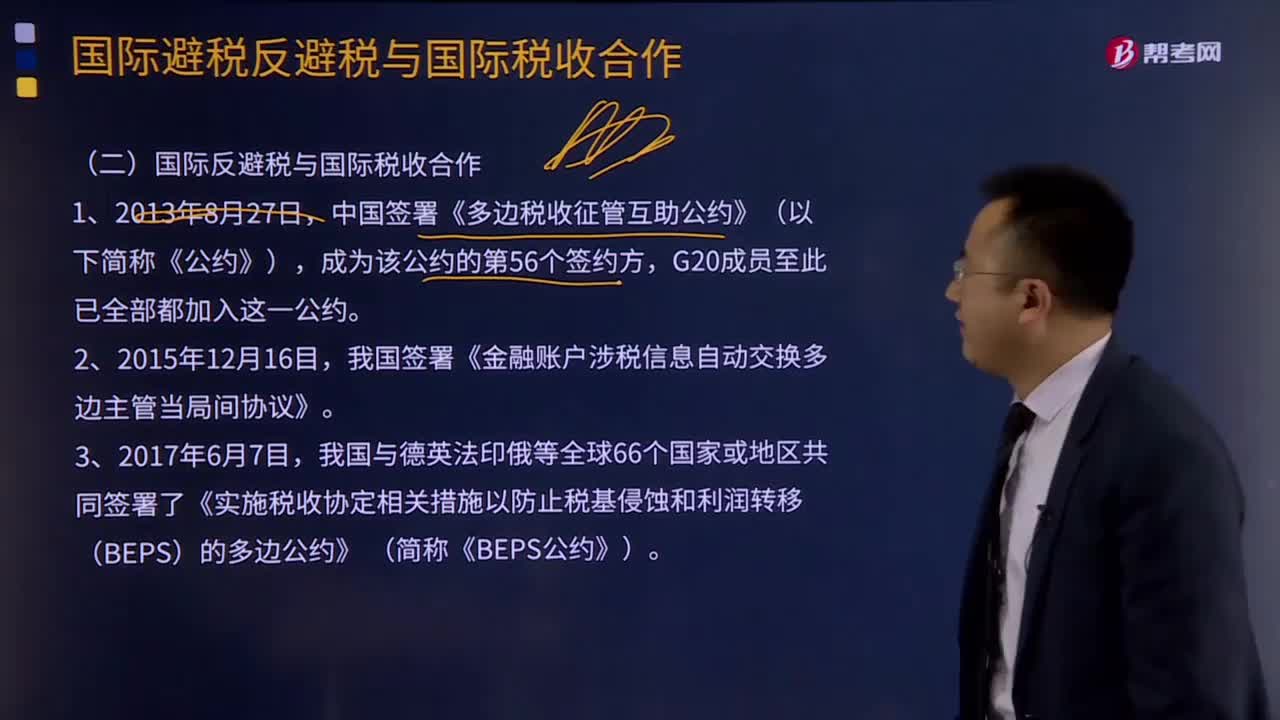

02:30如何理解國際避稅反避稅與國際稅收合作?:如何理解國際避稅反避稅與國際稅收合作?我國簽署《金融賬戶涉稅信息自動交換多邊主管當局間協(xié)議》。我國與德英法印俄等全球66個國家或地區(qū)共同簽署了《實施稅收協(xié)定相關(guān)措施以防止稅基侵蝕和利潤轉(zhuǎn)移(BEPS)的多邊公約》 (簡稱《BEPS公約》)。【2017年注冊會計師考試真題】不同的征稅主體(即不同國家)對不同納稅人的同一稅源進行的重復(fù)征稅,A.經(jīng)濟性國際重復(fù)征稅。B.政治性國際重復(fù)征稅

04:20

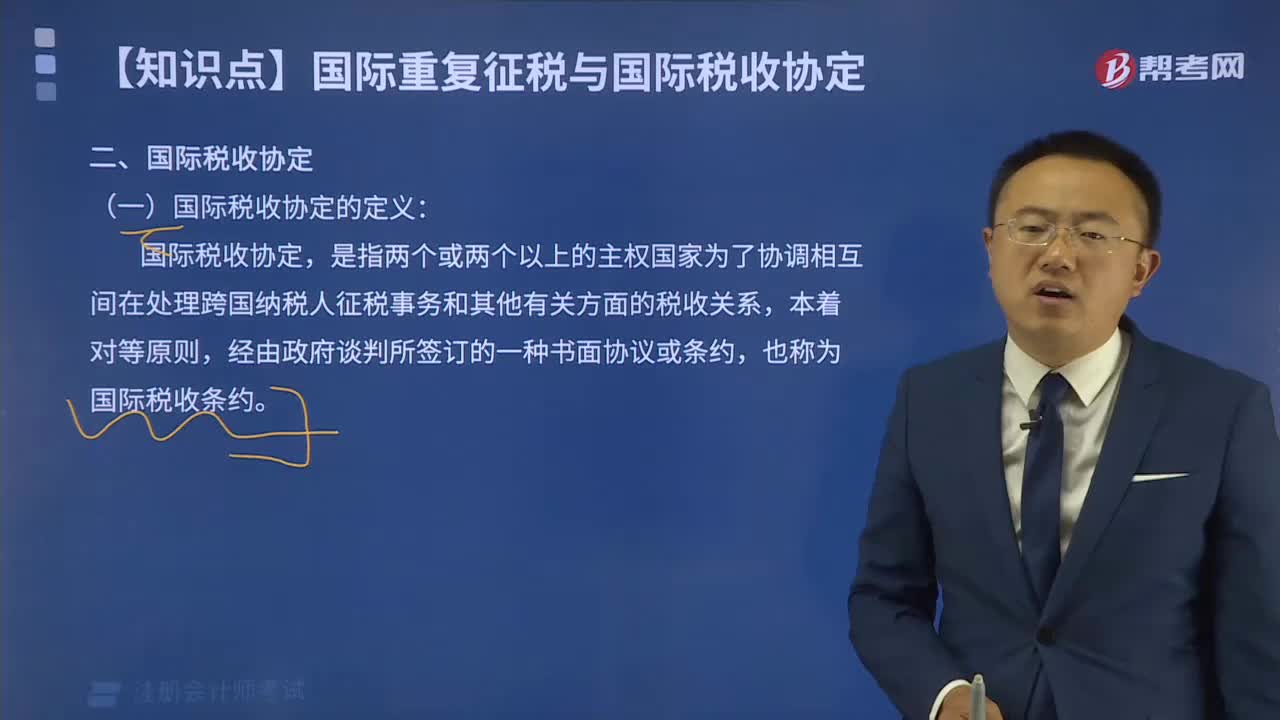

04:20國際稅收協(xié)定應(yīng)該如何理解?:國際稅收協(xié)定應(yīng)該如何理解?國際稅收協(xié)定,是指兩個或兩個以上的主權(quán)國家為了協(xié)調(diào)相互間在處理跨國納稅人征稅事務(wù)和其他有關(guān)方面的稅收關(guān)系,也稱為國際稅收條約。一、國際稅收協(xié)定的目標:妥善處理國家之間的雙重征稅問題;即通過采取一定的措施(如免稅法、抵免法等)來有效地處理對跨國所得和一般財產(chǎn)價值的雙重征稅問題,取消稅收差別待遇,防止或減少國際避稅和國際偷逃稅;二、國際稅收協(xié)定的主要內(nèi)容;

02:06

02:06產(chǎn)品開發(fā)包括哪些方面?:產(chǎn)品開發(fā)Product Development是指個人、科研機構(gòu)、企業(yè)、學校、金融機構(gòu)等,產(chǎn)品開發(fā)的方法可以為發(fā)明、組合、減除、技術(shù)革新、商業(yè)模式創(chuàng)新或改革等方法。電燈的發(fā)明、汽車設(shè)計的更新?lián)Q代、飲食方式的創(chuàng)新、洗發(fā)水增加去頭屑功能、變頻空調(diào)等等。產(chǎn)品開發(fā)——新產(chǎn)品和現(xiàn)有市場:③從現(xiàn)有產(chǎn)品組合的不足中尋求新的機會:④使企業(yè)能繼續(xù)在現(xiàn)有市場中保持穩(wěn)固的地位;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日