下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:16

01:16國有資產(chǎn)管理辦法是什么?:國有資產(chǎn)管理辦法是什么?國有資產(chǎn)管理辦法是為了正確體現(xiàn)國有資產(chǎn)的價值量,保護國有資產(chǎn)所有者和經(jīng)營者、使用者的合法權(quán)益,行政事業(yè)單位國有資產(chǎn),是指由行政、事業(yè)單位占有的、使用的,即行政事業(yè)單位的國有(公共)財產(chǎn)。行政事業(yè)單位的國有資產(chǎn)具體包括國家調(diào)撥給行政事業(yè)單位的資產(chǎn),行政事業(yè)單位使用國家財政性資金形成的資產(chǎn),按照國家規(guī)定運用國有資產(chǎn)組織收入形成的資產(chǎn)。

00:44

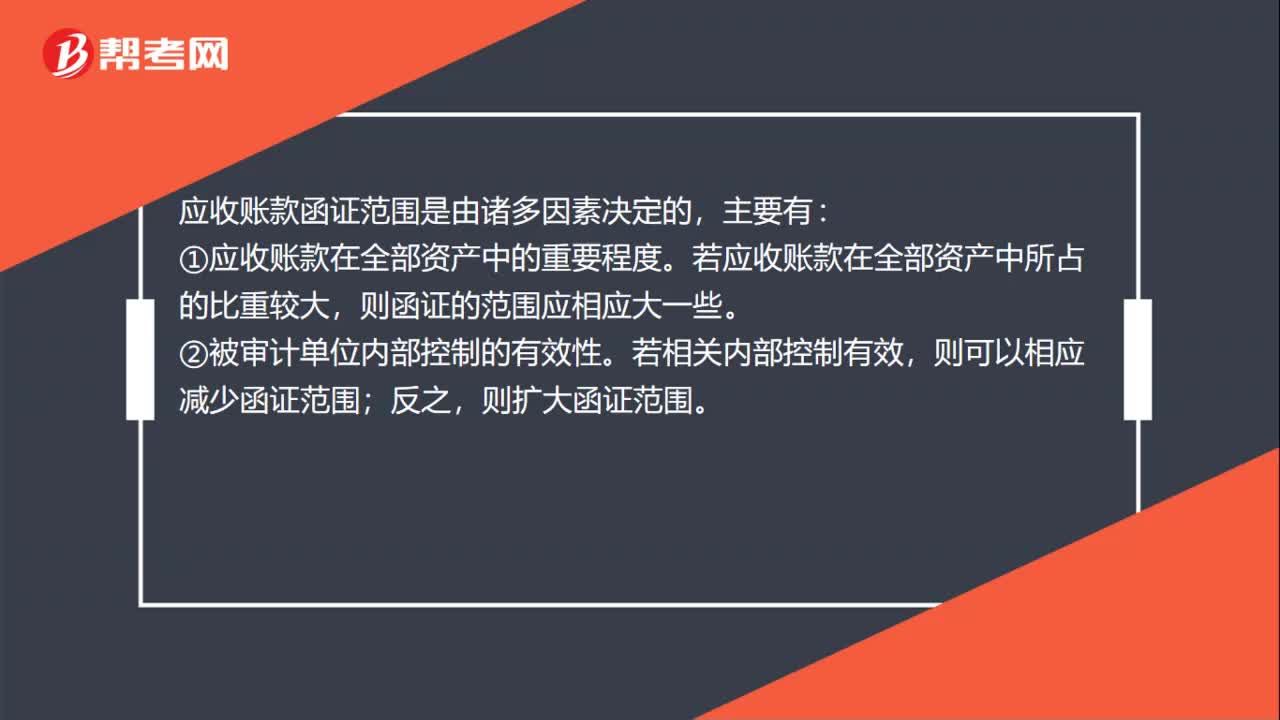

00:44應(yīng)收賬款函證的范圍是什么?:應(yīng)收賬款函證的范圍是什么?應(yīng)收賬款函證范圍是由諸多因素決定的,主要有:①應(yīng)收賬款在全部資產(chǎn)中的重要程度。若應(yīng)收賬款在全部資產(chǎn)中所占的比重較大,則函證的范圍應(yīng)相應(yīng)大一些。②被審計單位內(nèi)部控制的有效性。若相關(guān)內(nèi)部控制有效,則可以相應(yīng)減少函證范圍;反之,則擴大函證范圍。③以前期間的函證結(jié)果。若以前期間函證中發(fā)現(xiàn)過重大差異,或欠款糾紛較多,則函證范圍應(yīng)相應(yīng)擴大一些。

00:46

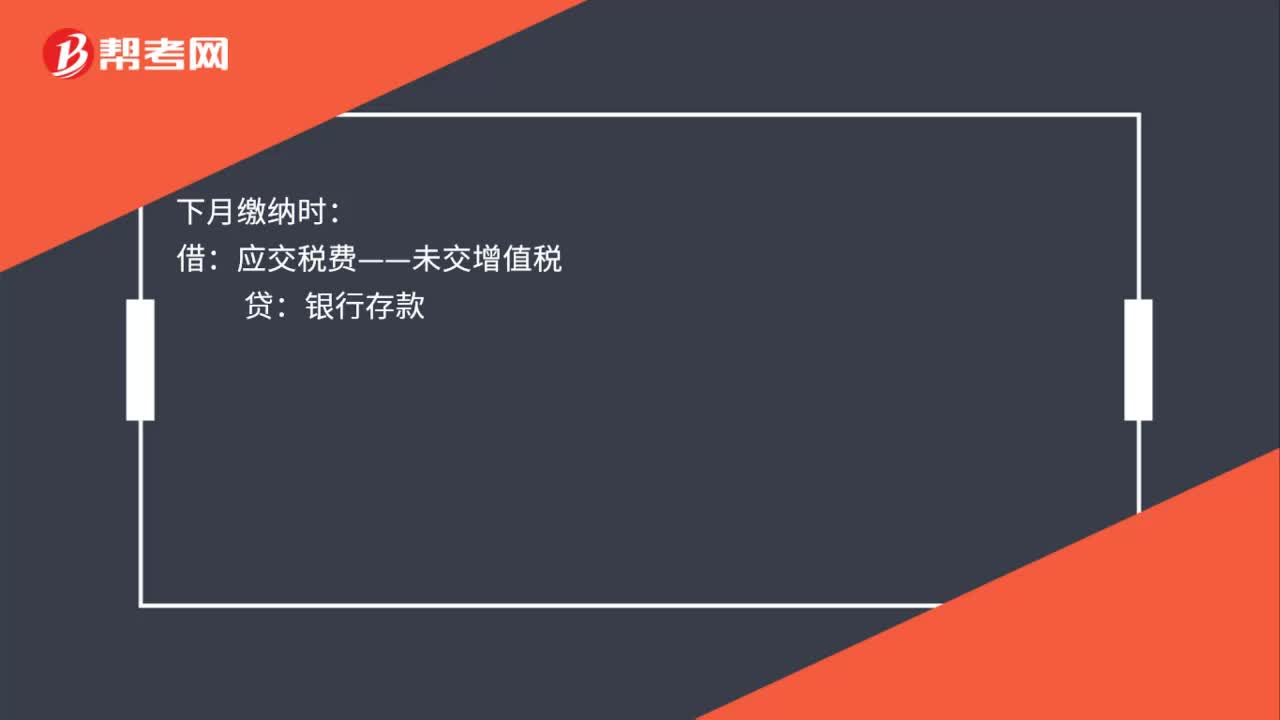

00:46增值稅稅費分錄是什么?:增值稅稅費分錄是什么?計提時:應(yīng)交稅費——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅):下月繳納時:如果上月的已繳稅金:上月交納時:應(yīng)交稅費——應(yīng)交增值稅(已交稅金)銀行存款月末結(jié)轉(zhuǎn)借應(yīng)交稅費——未交增值稅貸應(yīng)交稅費——應(yīng)交增值稅(已交稅金)

00:30

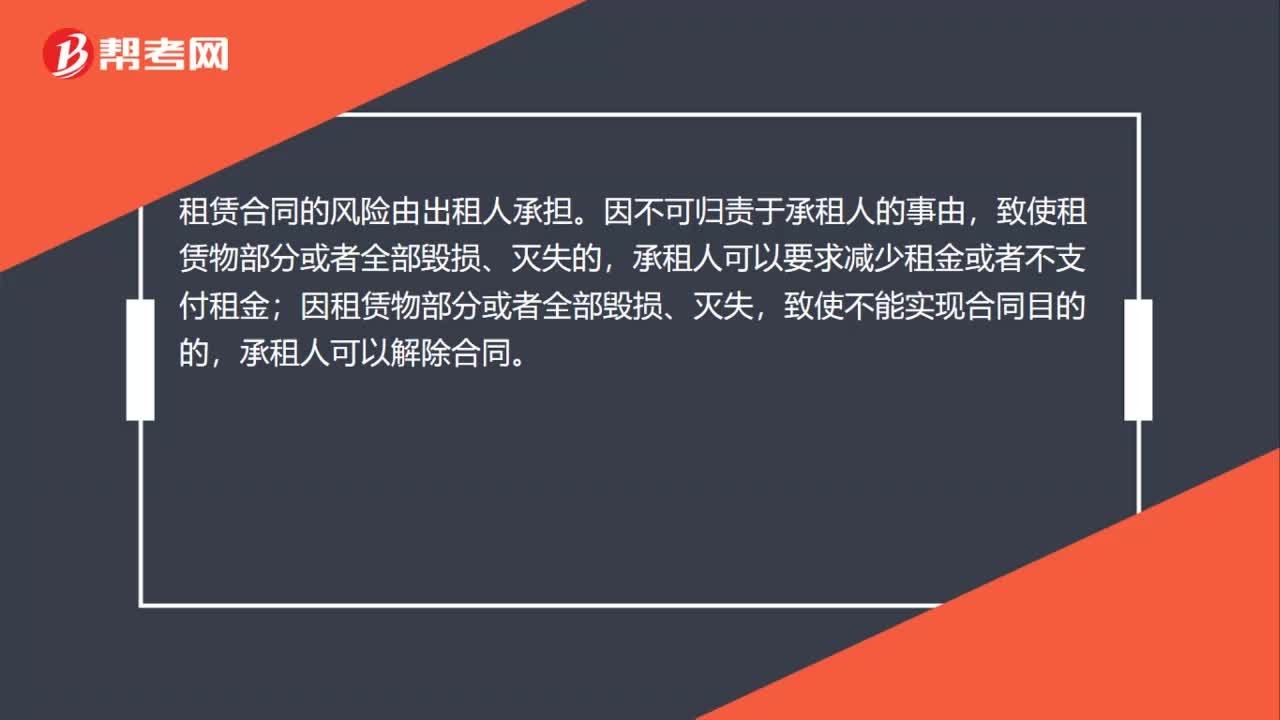

00:30租賃合同風險承擔的規(guī)定是什么?:租賃合同風險承擔的規(guī)定是什么?租賃合同的風險由出租人承擔。因不可歸責于承租人的事由,致使租賃物部分或者全部毀損、滅失的,承租人可以要求減少租金或者不支付租金;因租賃物部分或者全部毀損、滅失,致使不能實現(xiàn)合同目的的,承租人可以解除合同。

02:10

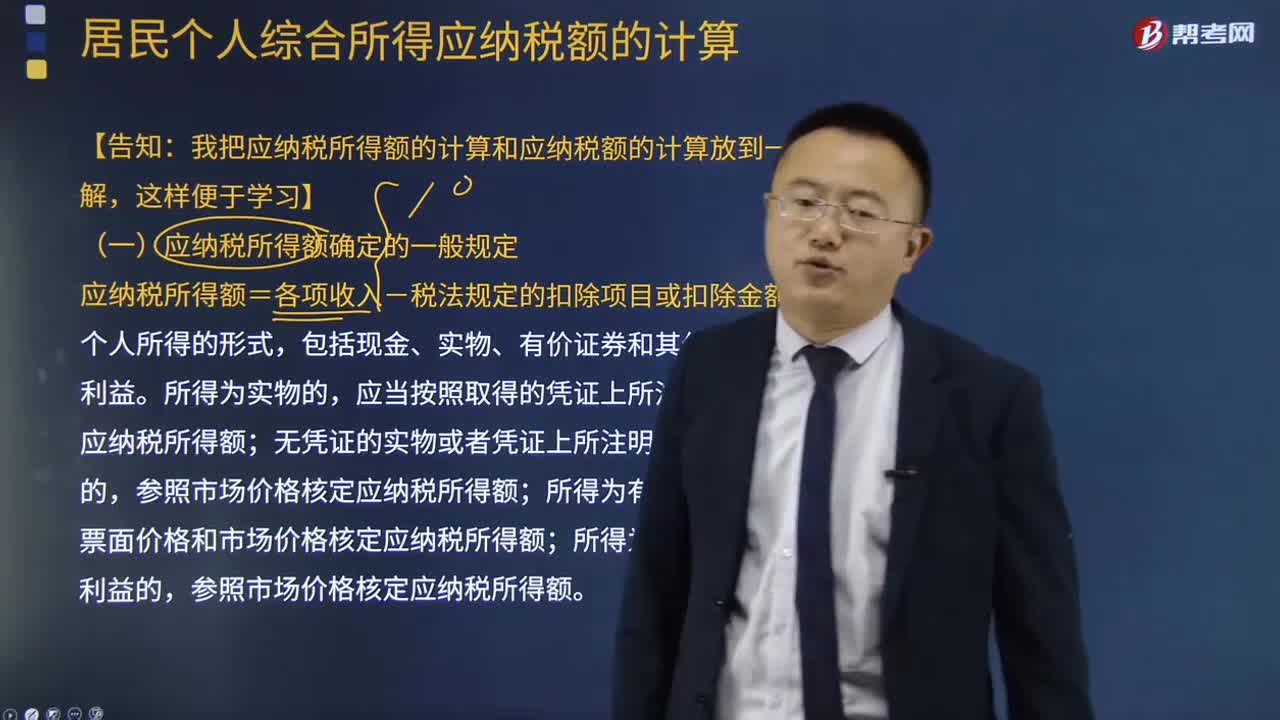

02:10應(yīng)納稅所得額確定的一般規(guī)定是什么?:應(yīng)納稅所得額確定的一般規(guī)定是什么?應(yīng)納稅所得額=各項收入-稅法規(guī)定的扣除項目或扣除金額,應(yīng)當按照取得的憑證上所注明的價格計算應(yīng)納稅所得額,根據(jù)票面價格和市場價格核定應(yīng)納稅所得額,參照市場價格核定應(yīng)納稅所得額,(1)納稅人應(yīng)納稅所得額的計算。(2)納稅人在計算應(yīng)納稅所得額時,應(yīng)當依照國家有關(guān)稅收的規(guī)定計算納稅,不能正確計算應(yīng)納稅所得額的。稅務(wù)機關(guān)有權(quán)核定其應(yīng)納稅所得額。

20:07

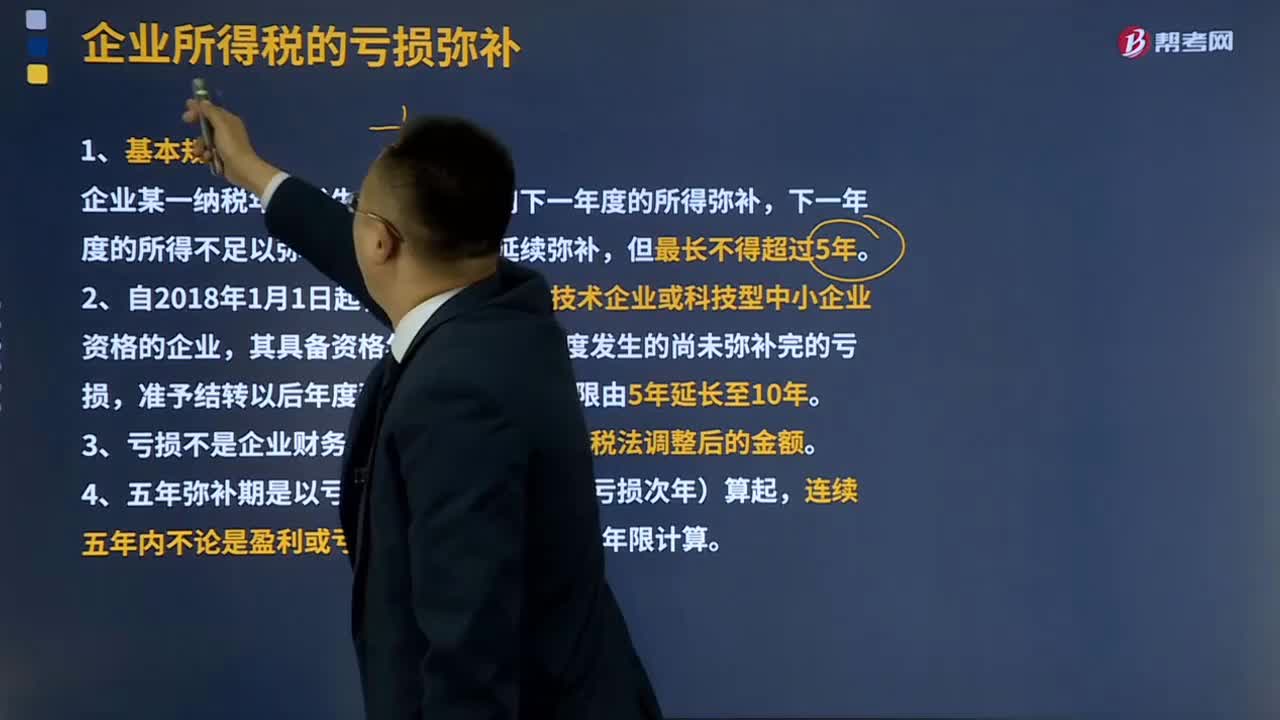

20:07企業(yè)所得稅的虧損彌補是指什么?:企業(yè)所得稅的虧損彌補是指什么?國營企業(yè)的計劃虧損由國家在當月一次或分次撥款彌補。企業(yè)某一納稅年度發(fā)生的虧損可以用下一年度的所得彌補,6、企業(yè)在匯總計算繳納企業(yè)所得稅時其境外營業(yè)機構(gòu)的虧損不得抵減境內(nèi)營業(yè)機構(gòu)的盈利,8、稅務(wù)機關(guān)對企業(yè)以前年度納稅情況進行檢查時調(diào)增的應(yīng)納稅所得額,凡企業(yè)以前年度發(fā)生虧損、且該虧損屬于企業(yè)所得稅法規(guī)定允許彌補的。應(yīng)允許調(diào)增的應(yīng)納稅所得額彌補該虧損。

05:31

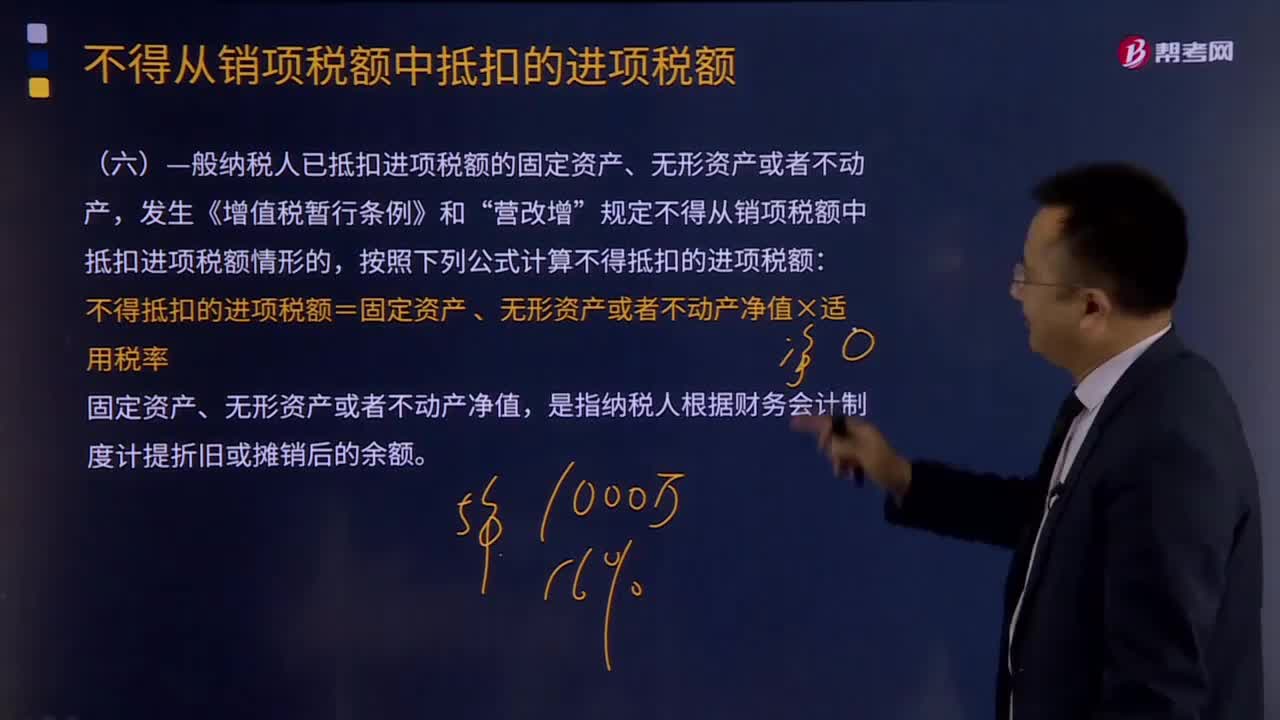

05:31—般納稅人已抵扣進項稅額的固定資產(chǎn)、無形資產(chǎn)或者不動產(chǎn)是怎樣的?:—般納稅人已抵扣進項稅額的固定資產(chǎn)、無形資產(chǎn)或者不動產(chǎn),發(fā)生《增值稅暫行條例》和“營改增”規(guī)定不得從銷項稅額中抵扣進項稅額情形的,按照下列公式計算不得抵扣的進項稅額:不得抵扣的進項稅額=固定資產(chǎn),、 無形資產(chǎn)或者不動產(chǎn)凈值×適用稅率。固定資產(chǎn)、無形資產(chǎn)或者不動產(chǎn)凈值是指納稅人根據(jù)財務(wù)會計制度計提折舊或攤銷后的余額

03:55

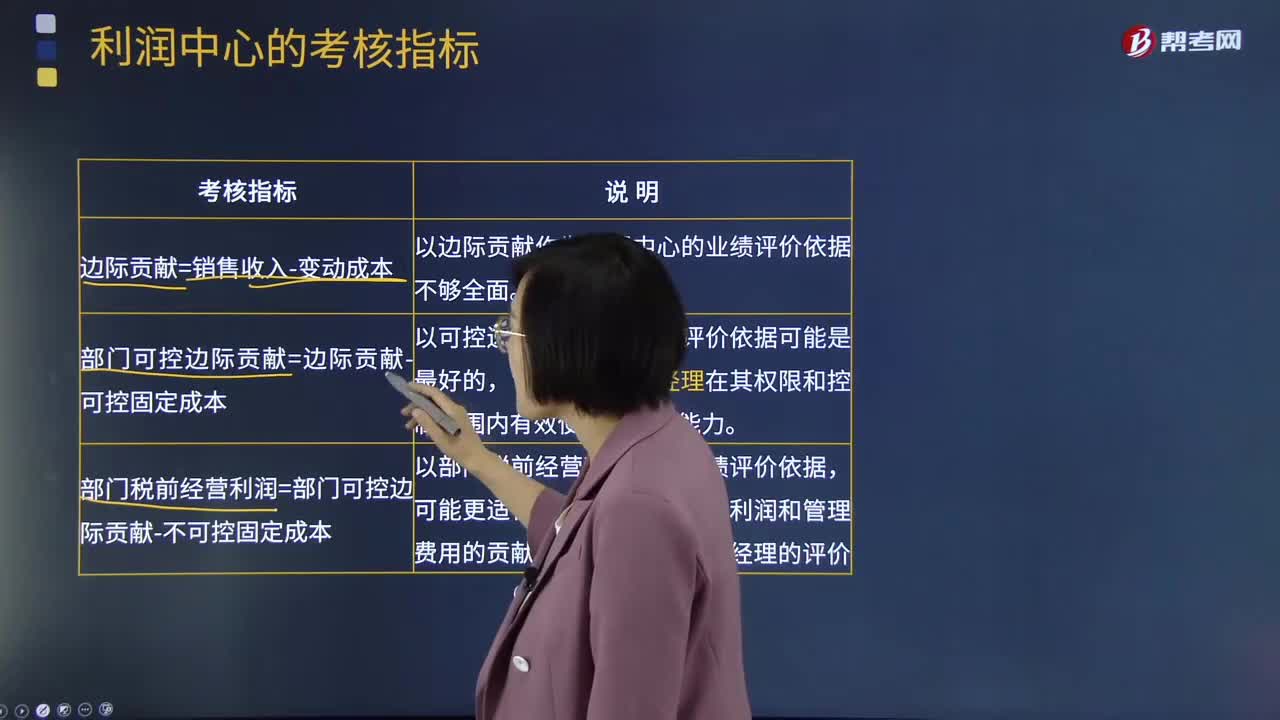

03:55利潤中心的考核指標是什么?:邊際貢獻、可控邊際貢獻和部門稅前經(jīng)營利潤。其考核指標是利潤中心邊際貢獻總額,邊際貢獻、部門可控邊際貢獻和部門稅前經(jīng)營利潤。以邊際貢獻作為利潤中心的業(yè)績評價依據(jù)不夠全面,②利潤中心部門可控邊際貢獻總額。部門可控邊際貢獻=邊際貢獻-可控固定成本。部門稅前經(jīng)營利潤=部門可控邊際貢獻-不可控固定成本,以部門稅前經(jīng)營利潤作為業(yè)績評價依據(jù),可能更適合評價該部門對企業(yè)利潤和管理費用的貢獻。

05:26

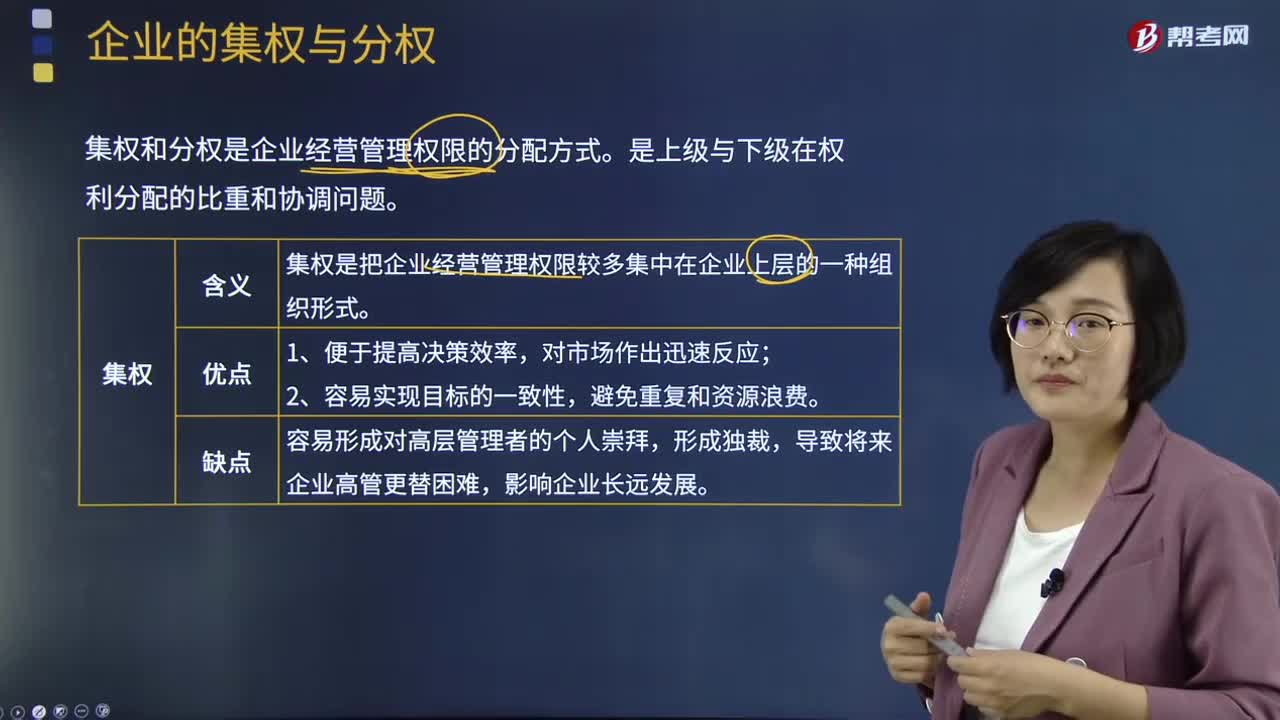

05:26企業(yè)的集權(quán)與分權(quán)分別是指什么?:企業(yè)的集權(quán)與分權(quán)分別是指什么?企業(yè)的集權(quán)和分權(quán)是企業(yè)經(jīng)營管理權(quán)限的分配方式。是上級與下級在權(quán)利分配的比重和協(xié)調(diào)問題。集權(quán)是把企業(yè)經(jīng)營管理權(quán)限較多集中在企業(yè)上層的一種組織形式:集權(quán)的優(yōu)點,集權(quán)的缺點,容易形成對高層管理者的個人崇拜,導(dǎo)致將來企業(yè)高管更替困難。分權(quán)是把企業(yè)的經(jīng)營管理權(quán)適當?shù)姆稚⒃谄髽I(yè)的中下層的一種組織形式;1、可以讓高層管理者將主要精力集中于重要事務(wù)。

07:32

07:32成本性態(tài)分析的固定成本是指什么?:成本性態(tài)分析的固定成本是指什么?如固定的月工資、固定資產(chǎn)折舊、取暖費、財產(chǎn)保險費、職工培訓(xùn)費、科研開發(fā)費、廣告費等。(1)固定成本總額在一定期間穩(wěn)定是相對于業(yè)務(wù)量來說的;(2)固定成本的穩(wěn)定性是相對成本總額而言的。單位固定成本隨產(chǎn)量成反方向變化。1、約束性固定成本“(1)不能通過當前的管理決策行動加以改變的固定成本”(2)約束性固定成本屬于企業(yè),是企業(yè)為了維持一定的業(yè)務(wù)量所必須負擔的最低成本。

05:36

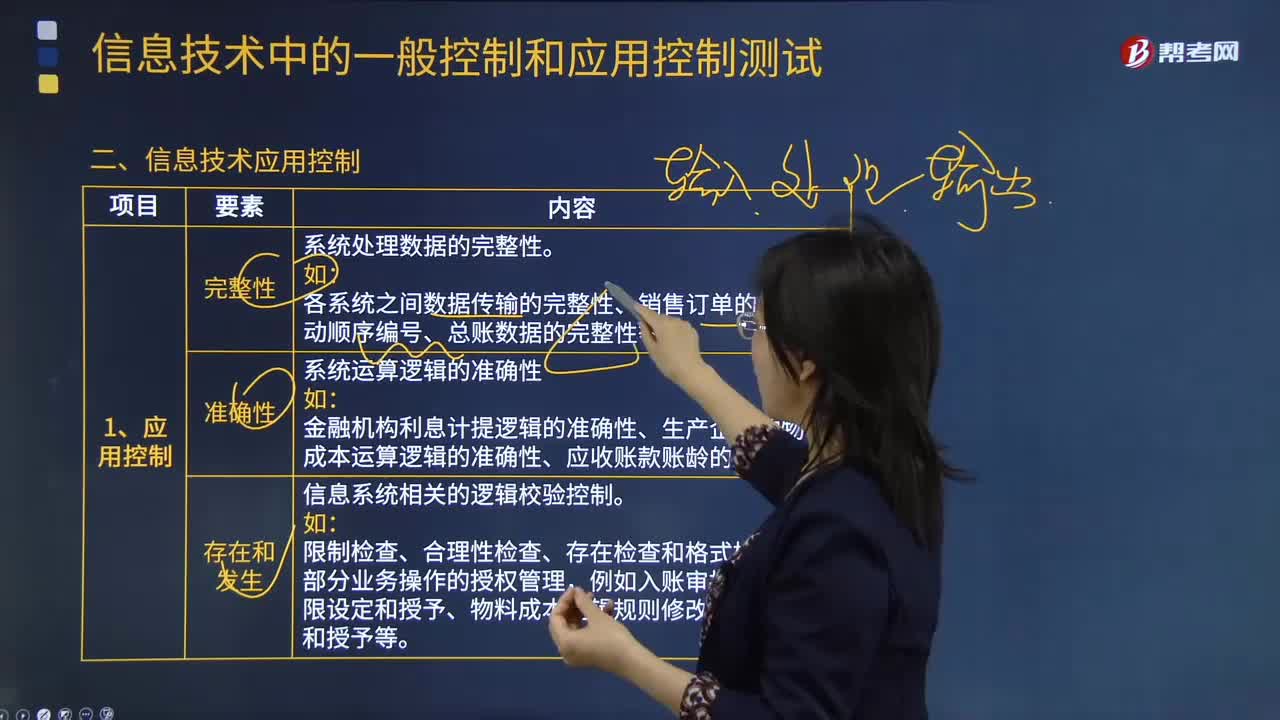

05:36信息技術(shù)應(yīng)用控制具體指什么?:信息技術(shù)應(yīng)用控制是指主要在業(yè)務(wù)流程層面運行的人工或自動化程序,各系統(tǒng)之間數(shù)據(jù)傳輸?shù)耐暾浴N售訂單的系統(tǒng)自動順序編號、總賬數(shù)據(jù)的完整性等。信息系統(tǒng)相關(guān)的邏輯校驗控制:2.常見的系統(tǒng)自動控制以及信息技術(shù)應(yīng)用控制審計關(guān)注點。信息技術(shù)應(yīng)用控制審計包括對于這些報告的生成邏輯(包括完整性和準確性)的測試、異常報告跟進控制的審計等,包括數(shù)據(jù)完整性校驗、錄入合法性編輯檢查、邊界閾值設(shè)定、財務(wù)科目映射關(guān)系等。

00:35

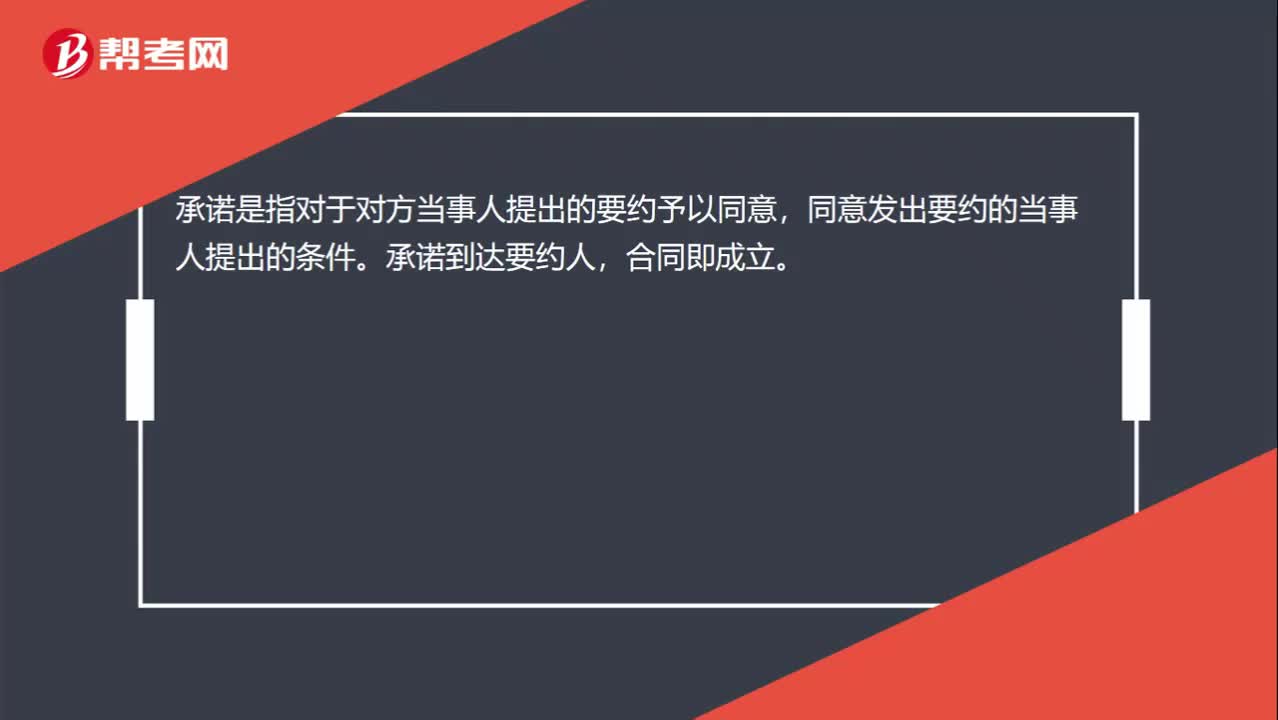

00:35要約與承若合同的定義是什么?:要約與承若合同的定義是什么?要約,是一方當事人以締結(jié)合同為目的,向?qū)Ψ疆斒氯颂岢龊贤瑮l件,希望對方當事人接受的意思表示。承諾,是指對于對方當事人提出的要約予以同意,同意發(fā)出要約的當事人提出的條件。承諾到達要約人,合同即成立。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日