-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

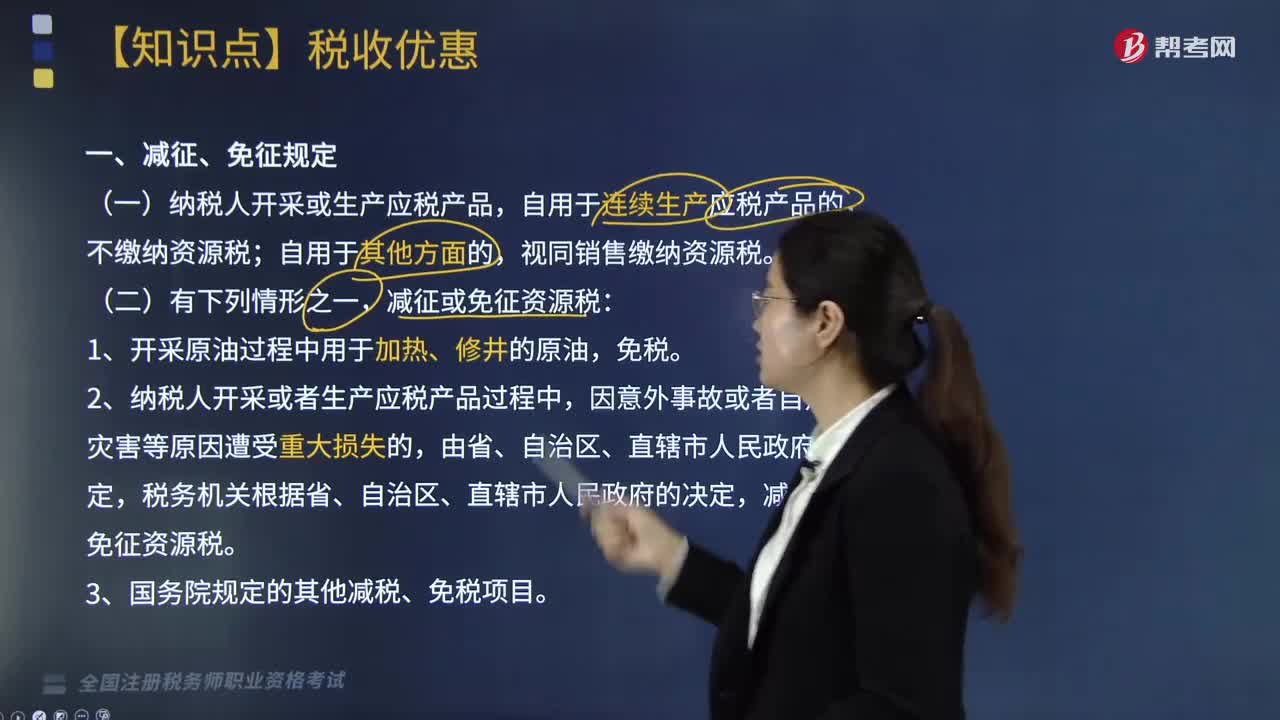

減征、免征規(guī)定是什么?

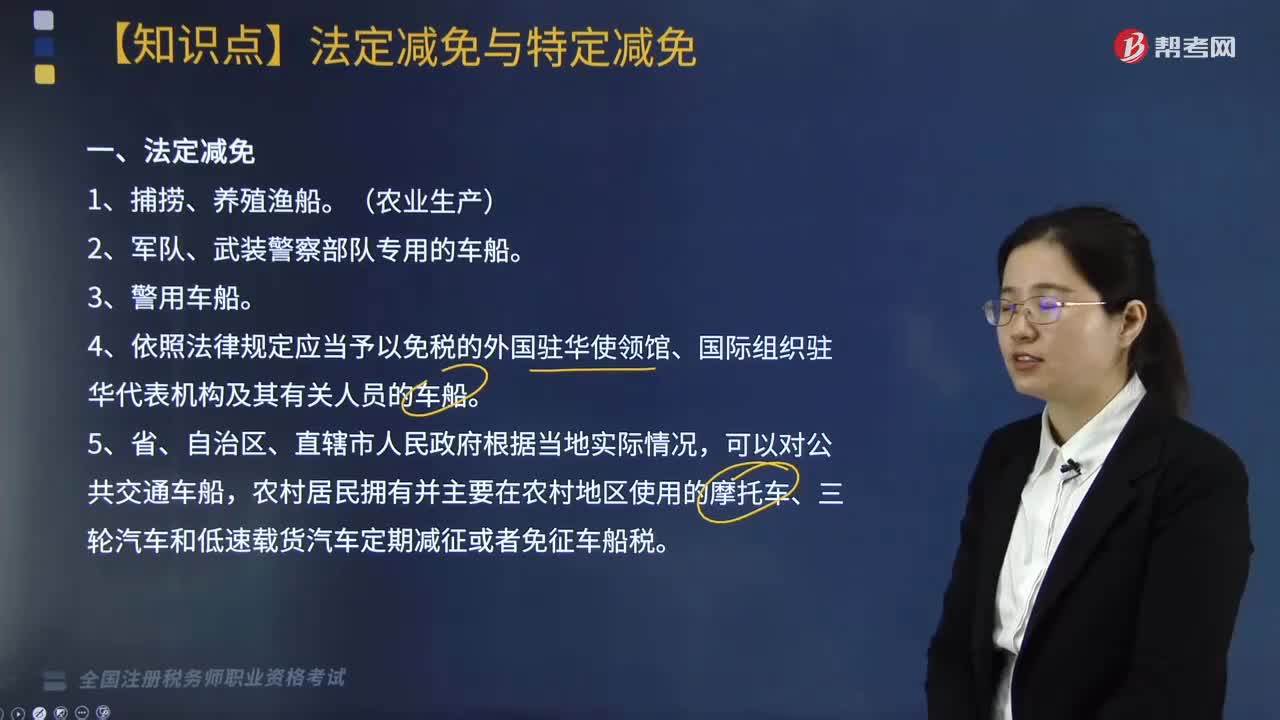

車船稅額法定減免與特定減免規(guī)定有哪些?

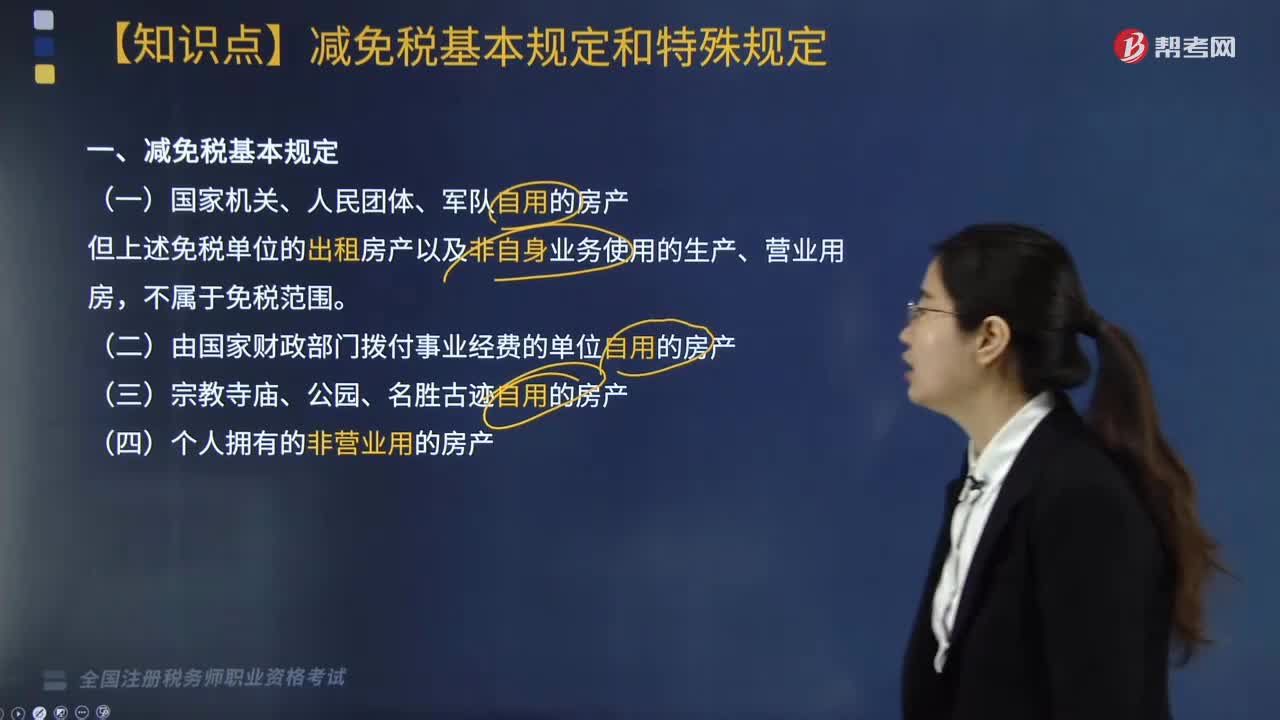

房產(chǎn)稅減免稅基本規(guī)定和特殊規(guī)定有哪些?

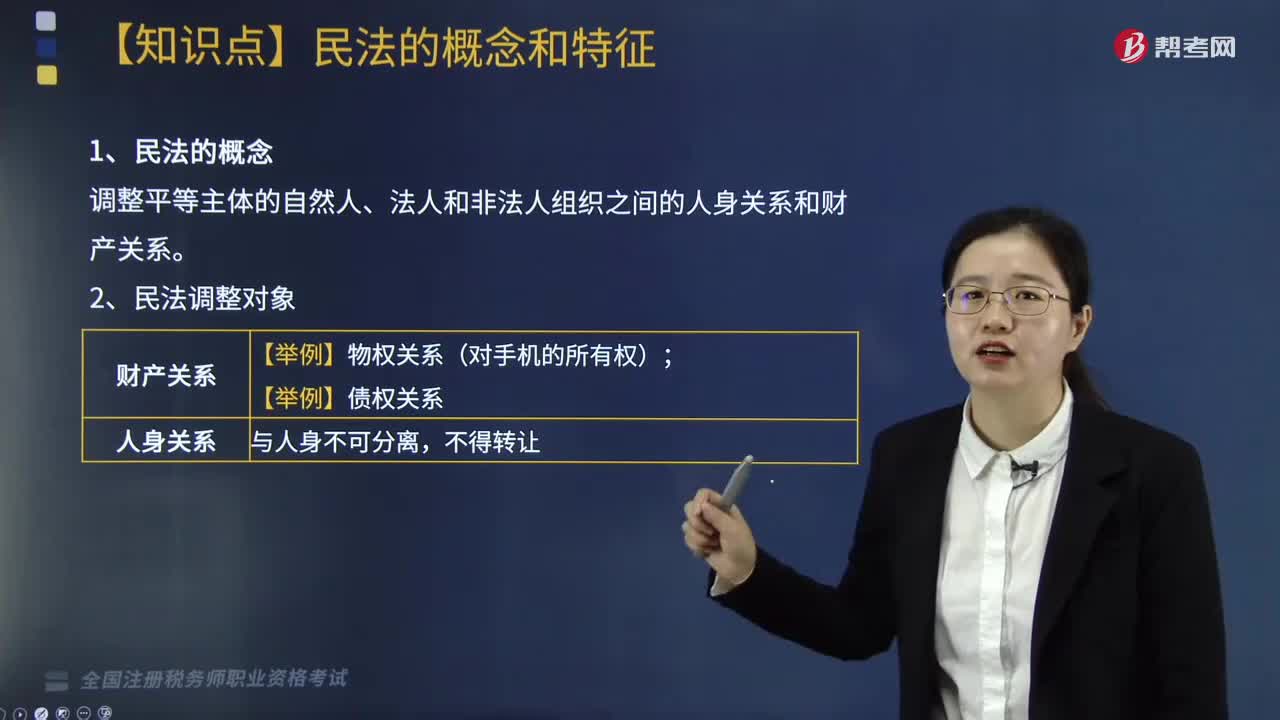

民法的概念和特征是什么?

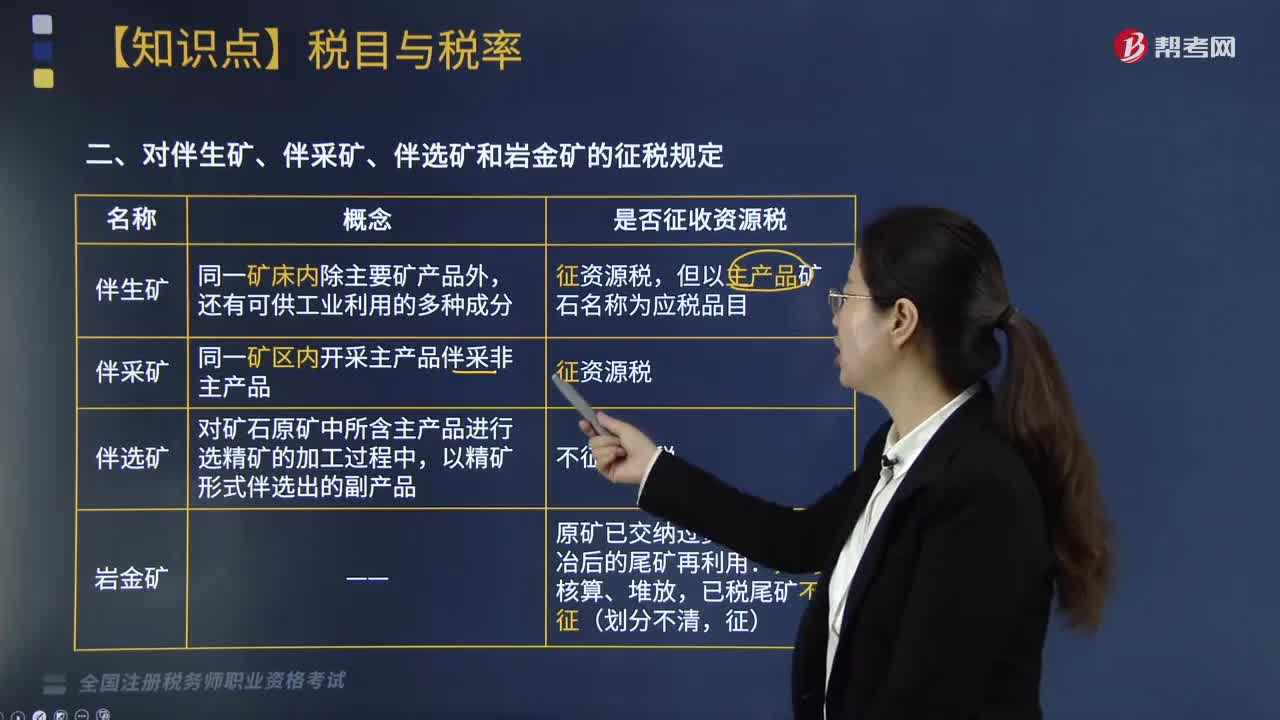

對(duì)伴生礦、伴采礦、伴選礦和巖金礦的征稅規(guī)定是什么?

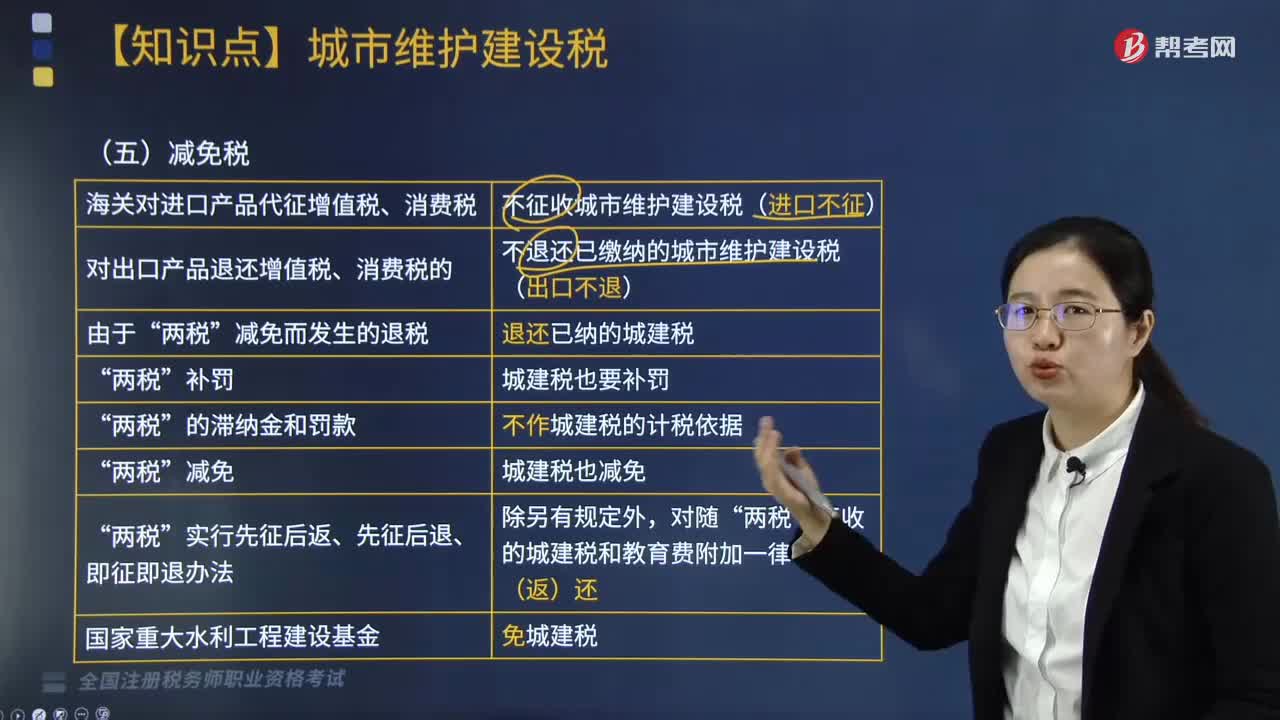

減免稅政策是怎樣的?

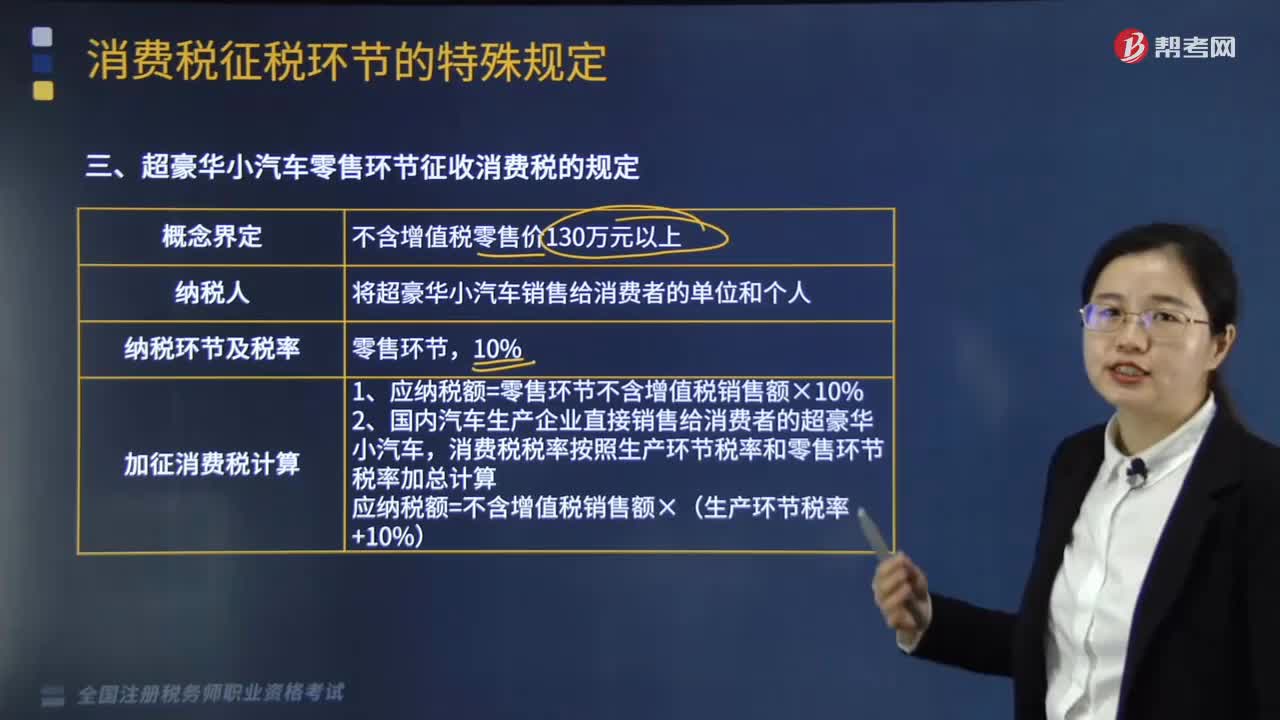

超豪華小汽車零售環(huán)節(jié)征收消費(fèi)稅的規(guī)定是什么?

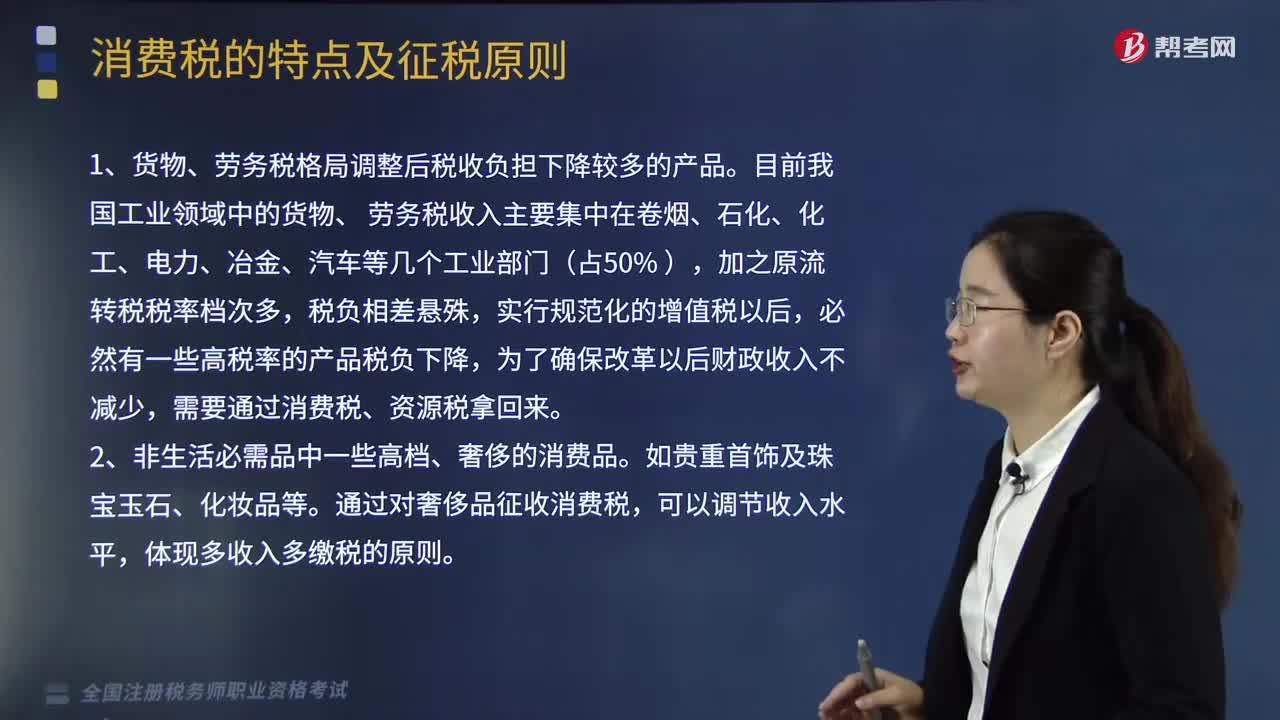

消費(fèi)稅的征稅原則是什么?

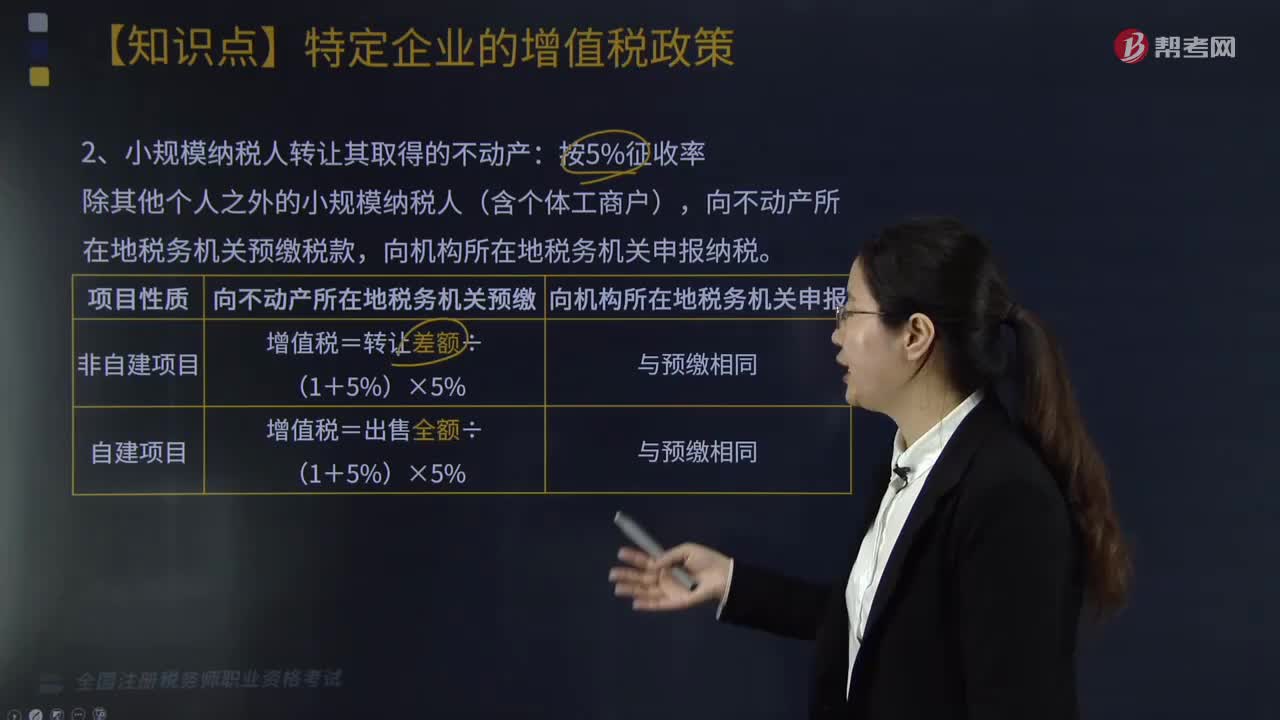

小規(guī)模納稅人轉(zhuǎn)讓其取得的不動(dòng)產(chǎn)征收率是多少?

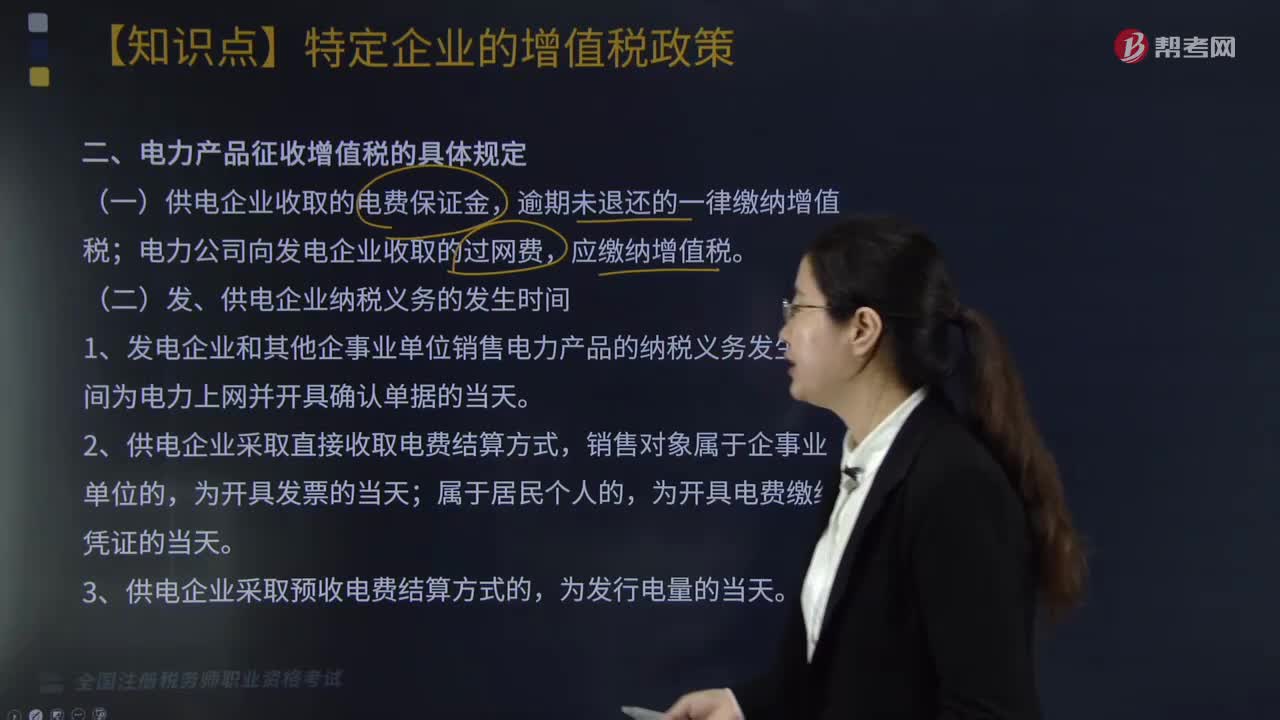

電力產(chǎn)品征收增值稅的具體規(guī)定是什么?

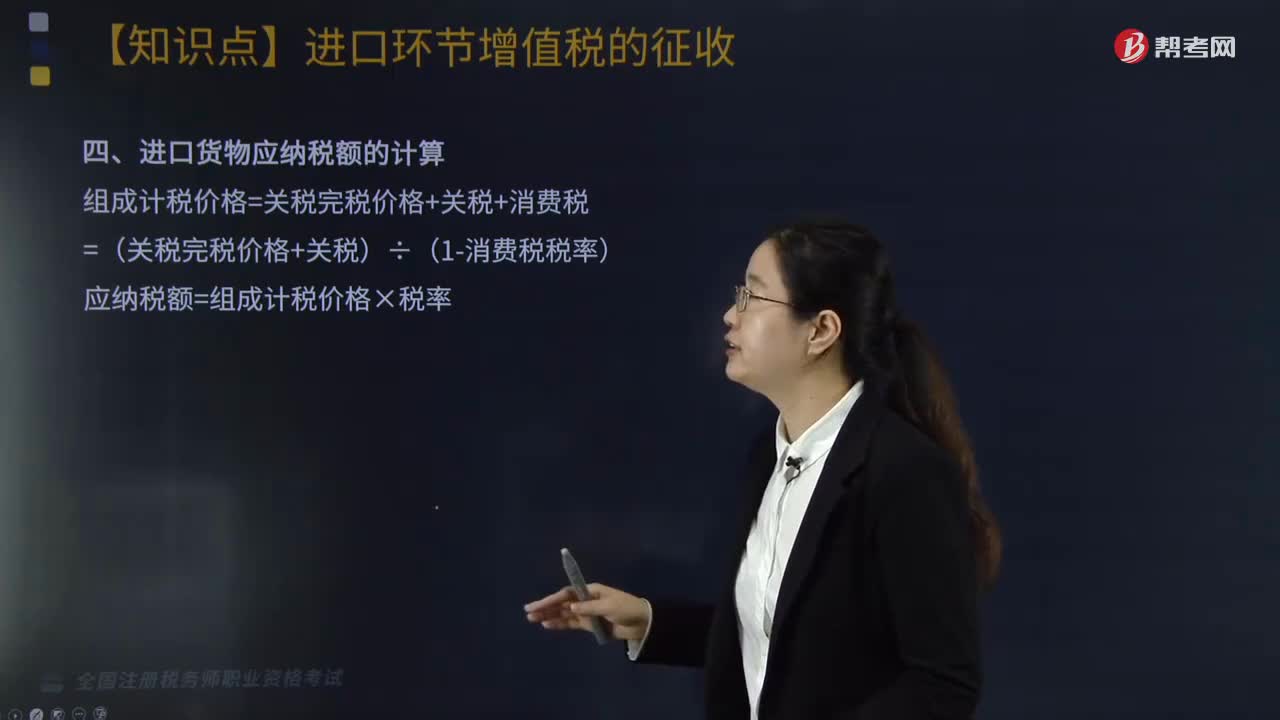

進(jìn)口貨物征稅范圍是什么?

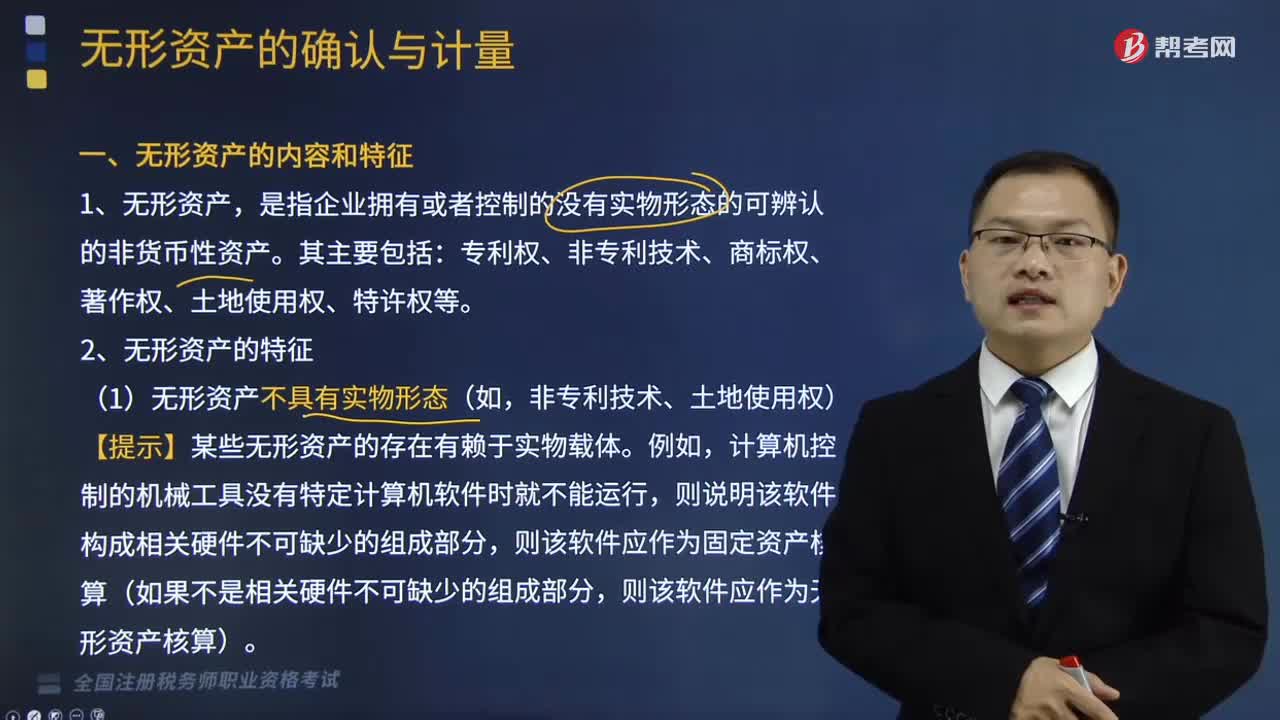

無(wú)形資產(chǎn)的內(nèi)容和特征分別是什么?

04:26

04:26

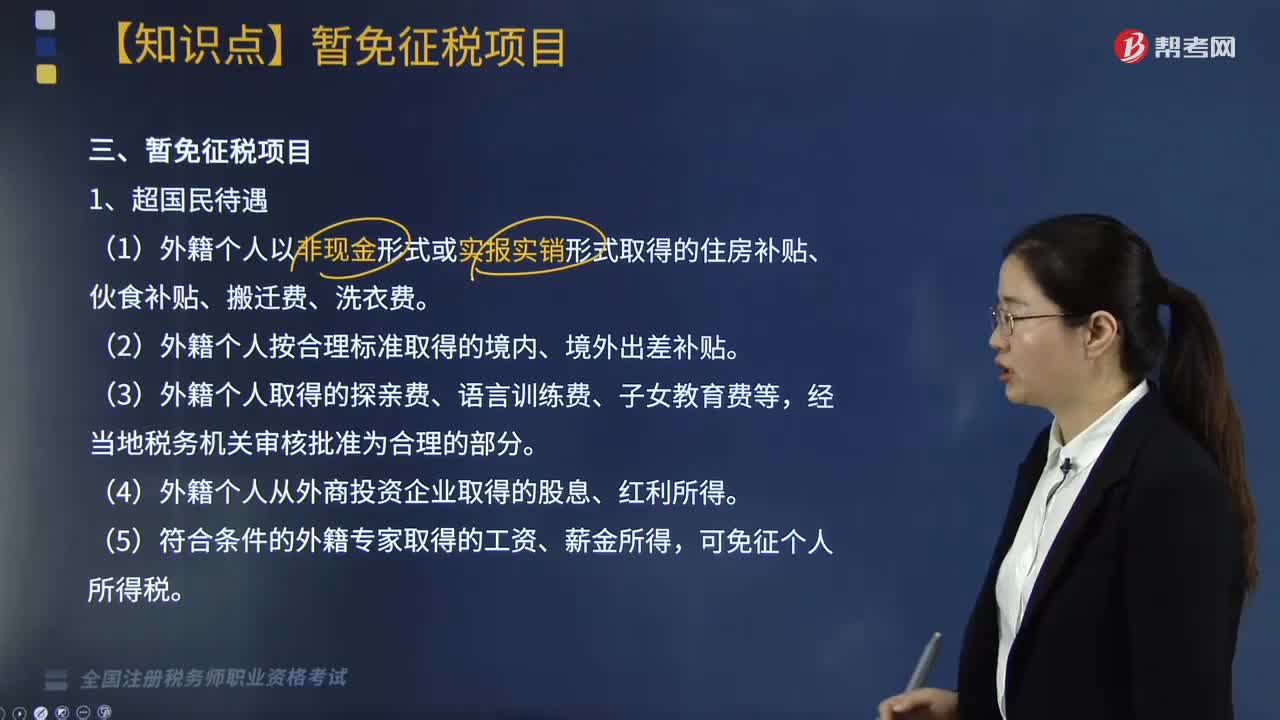

個(gè)人所得稅的暫免征稅項(xiàng)目有哪些?:個(gè)人所得稅的暫免征稅項(xiàng)目有哪些?對(duì)下列所得暫免征收個(gè)人所得稅:(1)外籍個(gè)人以非現(xiàn)金形式或?qū)崍?bào)實(shí)銷形式取得的住房補(bǔ)貼、伙食補(bǔ)貼、搬遷費(fèi)、洗衣費(fèi)。(4)外籍個(gè)人從外商投資企業(yè)取得的股息、紅利所得,一次中獎(jiǎng)收入在1萬(wàn)元以下的(含1萬(wàn)元)暫免征收個(gè)人所得稅,全額征收個(gè)人所得稅,視同離休、退休工資免征個(gè)人所得稅。

04:53

04:53

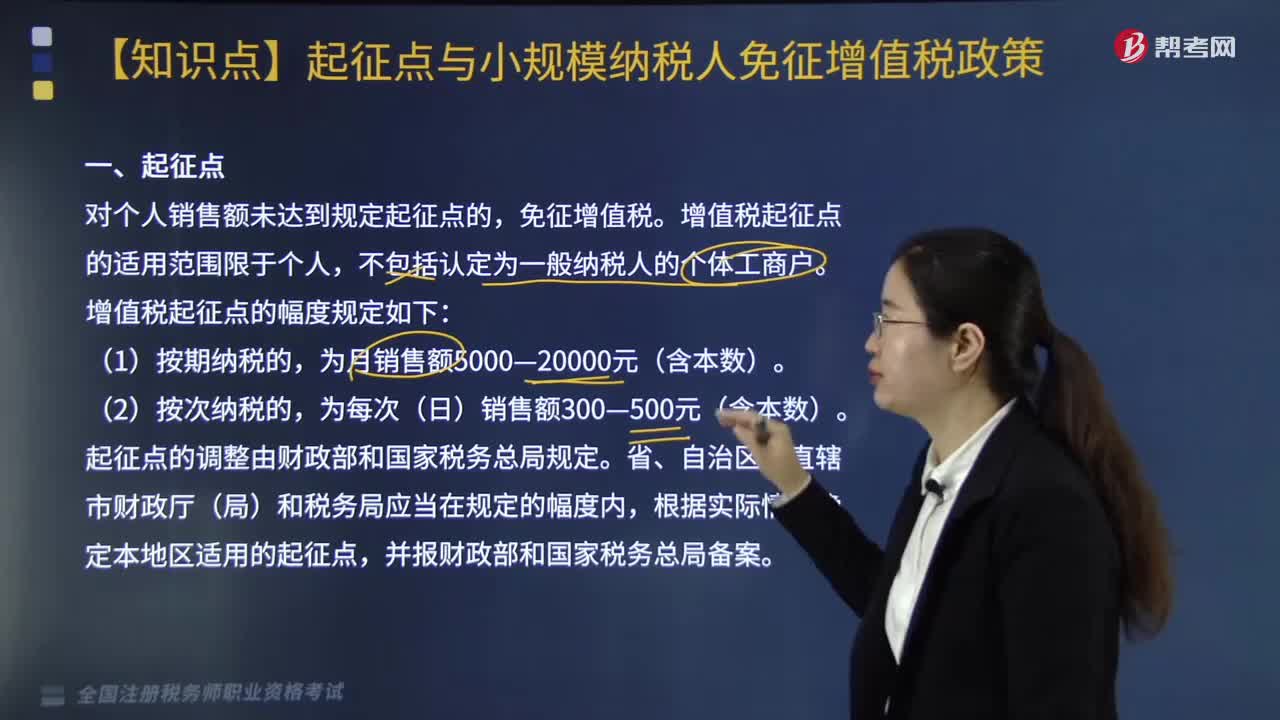

增值稅起征點(diǎn)的幅度規(guī)定是什么?:增值稅起征點(diǎn)的幅度規(guī)定如下:對(duì)小微企業(yè)的免征增值稅規(guī)定——變化,小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,【提示】起征點(diǎn)可扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額,2.適用增值稅差額征稅的小規(guī)模納稅人。以差額后的銷售額確定是否上述免稅,3.按固定期限納稅的小規(guī)模納稅人可以選擇以1個(gè)月或1個(gè)季度為納稅期限。5.按照現(xiàn)行規(guī)定應(yīng)當(dāng)預(yù)繳增值稅的小規(guī)模納稅人,6.小規(guī)模納稅人月銷售額超過(guò)10萬(wàn)元的發(fā)票管理:

02:42

02:42

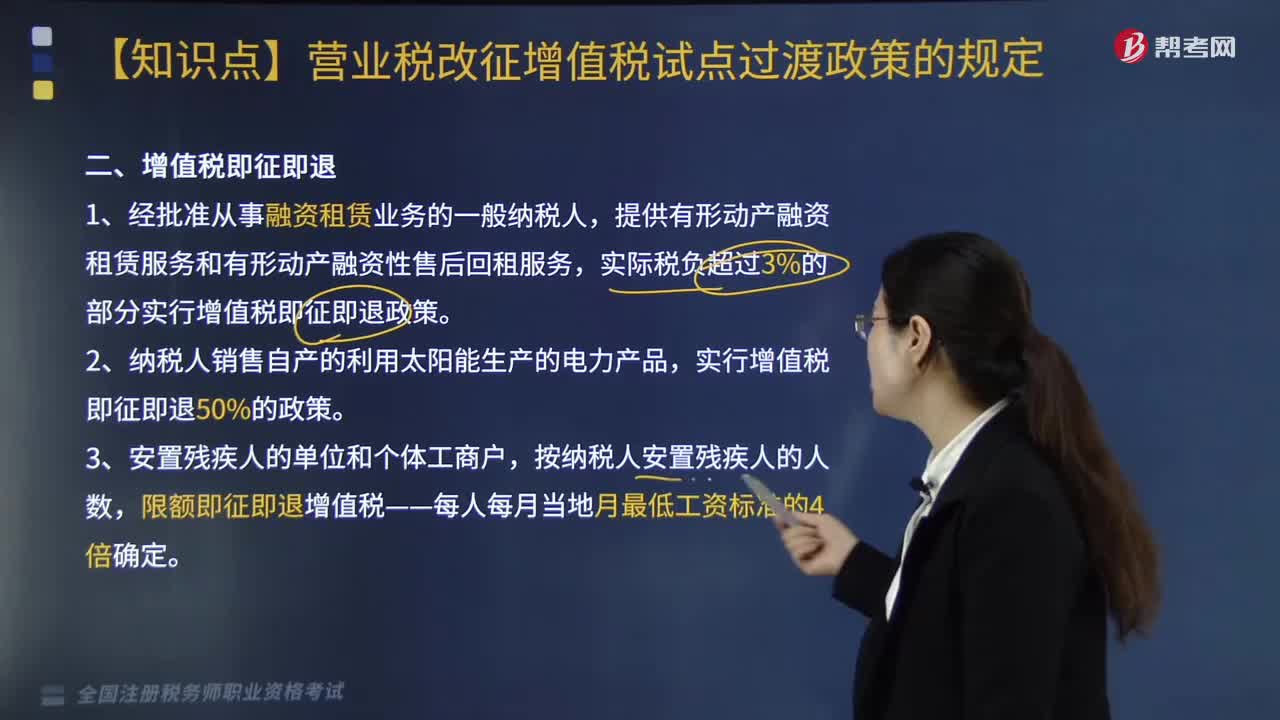

什么叫增值稅即征即退?:增值稅即征即退是指稅務(wù)機(jī)關(guān)對(duì)按規(guī)定繳納的稅款,實(shí)際稅負(fù)超過(guò)3%的部分實(shí)行增值稅即征即退政策,限額即征即退增值稅——每人每月當(dāng)?shù)卦伦畹凸べY標(biāo)準(zhǔn)的4倍確定,二、扣減增值稅規(guī)定。在3年(36個(gè)月)內(nèi)按每戶每年12000元為限額依次扣減其當(dāng)年實(shí)際應(yīng)繳納的增值稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、地方教育附加和個(gè)人所得稅;三、金融企業(yè)貸款利息的增值稅優(yōu)惠政策。

10:38

10:38

免征增值稅的項(xiàng)目有哪些?:提供學(xué)歷教育服務(wù)取得的收入免征增值稅。(2)按照國(guó)家規(guī)定的收費(fèi)標(biāo)準(zhǔn)向?qū)W生收取的高校學(xué)生公寓住宿費(fèi)收入、高校學(xué)生食堂為高校師生提供餐飲服務(wù)取得的收入,住房公積金管理中心用住房公積金在指定的委托銀行發(fā)放的個(gè)人住房貸款、境外機(jī)構(gòu)投資境內(nèi)債券市場(chǎng)取得的債券利息收入等。(1)合格境外投資者(QFII)委托境內(nèi)公司在我國(guó)從事證券買賣業(yè)務(wù)。(5)個(gè)人從事金融商品轉(zhuǎn)讓業(yè)務(wù)。

04:20

04:20

混合銷售行為征稅規(guī)定和對(duì)兼營(yíng)的征稅規(guī)定的含義是什么?:混合銷售行為征稅規(guī)定和對(duì)兼營(yíng)的征稅規(guī)定的含義是什么?混合銷售行為征稅規(guī)定的含義是指一項(xiàng)銷售行為既涉及貨物又涉及服務(wù)。(1)從事貨物的生產(chǎn)、批發(fā)或者零售的單位和個(gè)體工商戶的混合銷售行為,家電生產(chǎn)企業(yè)銷售自產(chǎn)家電并負(fù)責(zé)安裝(混合銷售——按貨物交稅——稅率13%),按照銷售服務(wù)繳納增值稅:建筑施工企業(yè)包工包料承包工程(混合銷售——按服務(wù)交稅——建筑服務(wù)——稅率9%)。

10:58

10:58

對(duì)視同銷售貨物行為的征稅規(guī)定有什么?:對(duì)視同銷售貨物行為的征稅規(guī)定:將貨物從一個(gè)機(jī)構(gòu)移送到其它機(jī)構(gòu)用于銷售(關(guān)注條件):(四)將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項(xiàng)目,(五)將自產(chǎn)、委托加工的貨物用于集體福利或個(gè)人消費(fèi);(六)將自產(chǎn)、委托加工或購(gòu)買的貨物作為投資;(七)將自產(chǎn)、委托加工或購(gòu)買的貨物分配給股東或投資者“(八)將自產(chǎn)、委托加工或購(gòu)買的貨物無(wú)償贈(zèng)送給他人”試點(diǎn)規(guī)定的視同銷售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)。

00:53

00:53

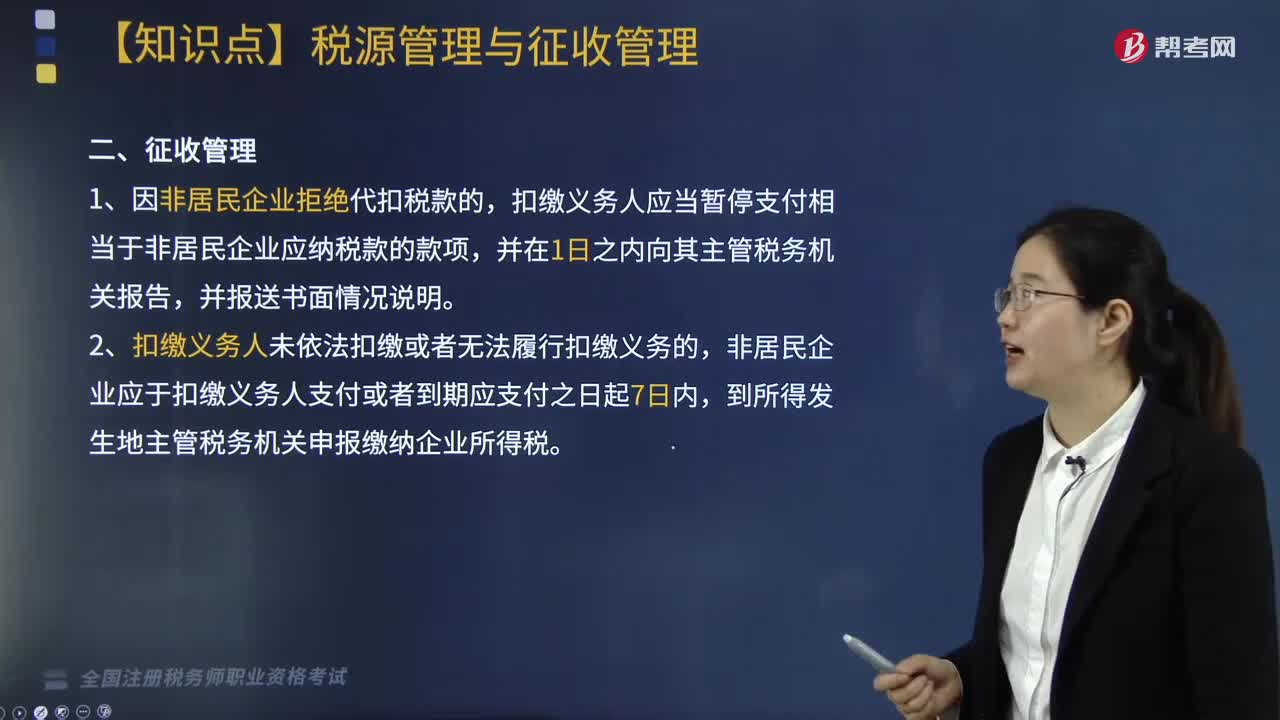

什么是稅源管理與征收管理?:什么是稅源管理與征收管理?稅務(wù)部門(mén)做到稅前監(jiān)控、稅中征收、稅后稽查等叫做稅源管理。稅源管理是稅收征管的基礎(chǔ)。而征收管理工作主要包括管理、征收、檢查三方面內(nèi)容。扣繳義務(wù)人與非居民企業(yè)首次簽訂與應(yīng)稅所得有關(guān)的業(yè)務(wù)合同或協(xié)議的,向其主管稅務(wù)機(jī)關(guān)申報(bào)辦理扣繳稅款登記,二、征收管理,1. 因非居民企業(yè)拒絕代扣稅款的,扣繳義務(wù)人應(yīng)當(dāng)暫停支付相當(dāng)于非居民企業(yè)應(yīng)納稅款的款項(xiàng)。

05:49

05:49

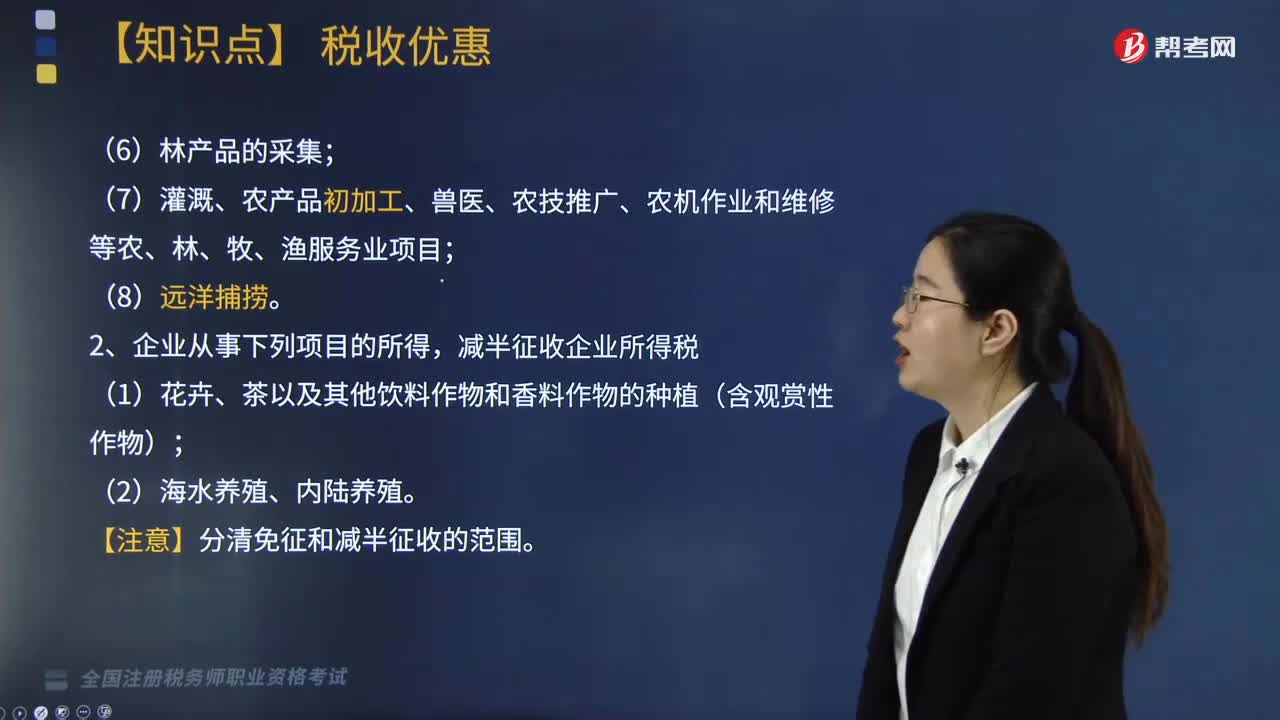

從事哪些農(nóng)、林、牧、漁業(yè)項(xiàng)目的所得可以免征企業(yè)所得稅?:從事哪些農(nóng)、林、牧、漁業(yè)項(xiàng)目的所得可以免征企業(yè)所得稅?(7)灌溉、農(nóng)產(chǎn)品初加工、獸醫(yī)、農(nóng)技推廣、農(nóng)機(jī)作業(yè)和維修等農(nóng)、林、牧、漁服務(wù)業(yè)項(xiàng)目;(2)企業(yè)從事農(nóng)作物新品種選育的免稅所得。以及由這些成果形成的種子(苗)等繁殖材料的生產(chǎn)、初加工、銷售一體化取得的所得,(3)企業(yè)從事林木的培育和種植的免稅所得,是指企業(yè)對(duì)樹(shù)木、竹子的育種和育苗、撫育和管理以及規(guī)模造林活動(dòng)取得的所得。

04:20

04:20

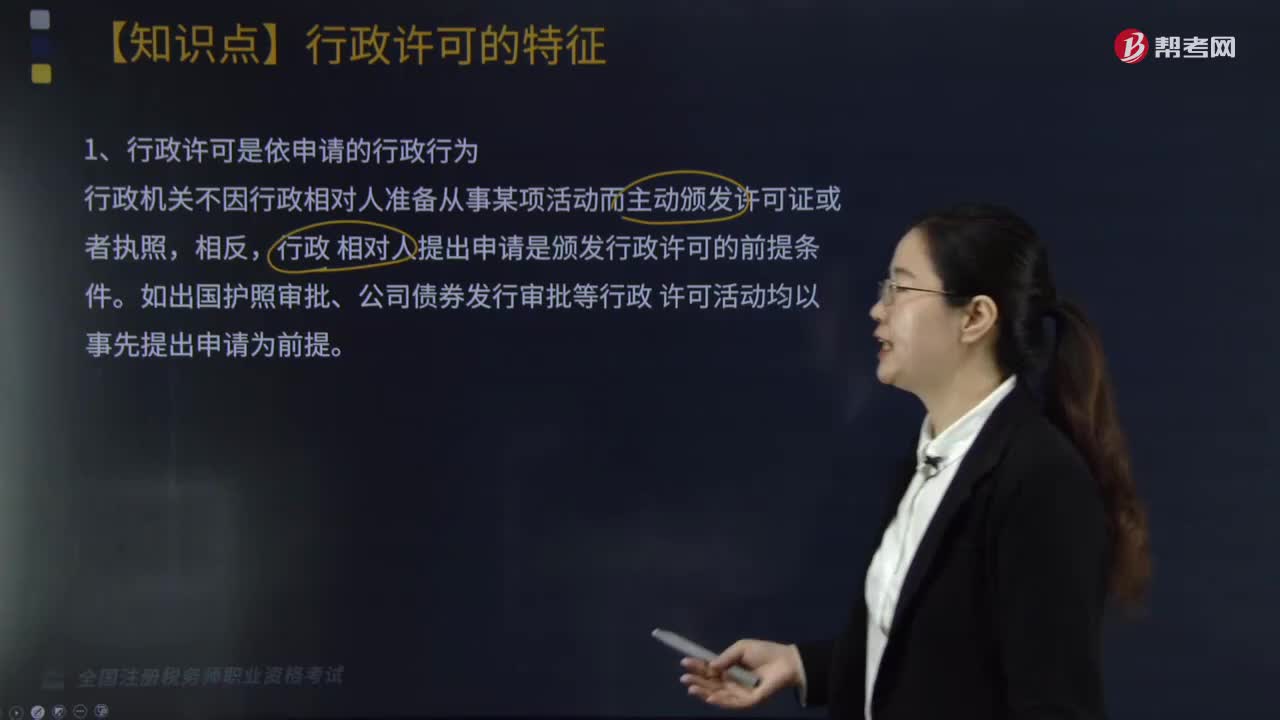

行政許可的特征是什么?:經(jīng)依法審查準(zhǔn)予其從事特定活動(dòng)的行為。1、行政許可是依申請(qǐng)的行政行為,行政機(jī)關(guān)不因行政相對(duì)人準(zhǔn)備從事某項(xiàng)活動(dòng)而主動(dòng)頒發(fā)許可證或者執(zhí)照,行政相對(duì)人提出申請(qǐng)是頒發(fā)行政許可的前提條件。2、行政許可是行政機(jī)關(guān)依照法定職權(quán)對(duì)社會(huì)事務(wù)實(shí)施的外部管理行為。行政許可作為行政機(jī)關(guān)依照法律、法規(guī)的授權(quán)而進(jìn)行的一種事前管理行為,與行政確認(rèn)行為和內(nèi)部管理審批行為是有很大區(qū)別的。

03:02

03:02

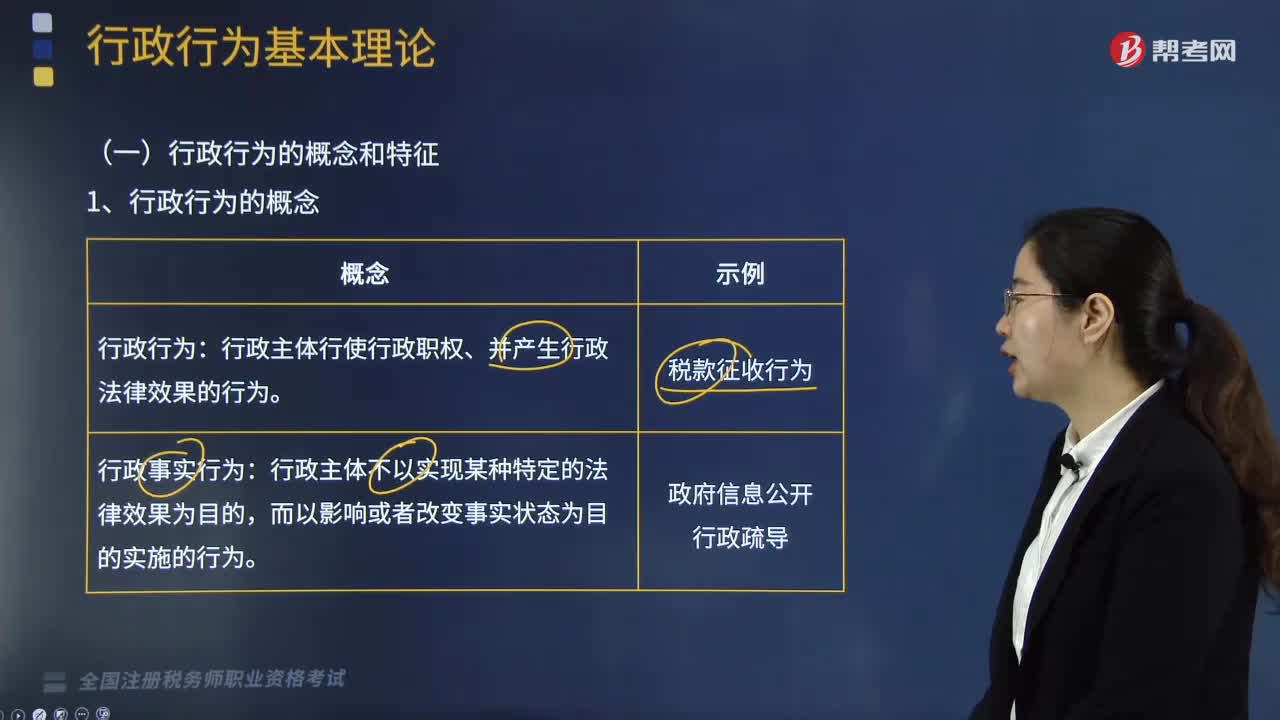

行政行為的概念和特征分別是什么?:行政行為的概念和特征分別是什么?行政行為的概念:行政主體行使行政職權(quán)、并產(chǎn)生行政法律效果的行為。而行政事實(shí)行為:行政主體不以實(shí)現(xiàn)某種特定的法律效果為目的,1、行政行為的概念(見(jiàn)下表)。【行政法律行為VS行政事實(shí)行為】:區(qū)別在是否設(shè)立、變更、終止行政相對(duì)人的權(quán)利與義務(wù)關(guān)系;2、行政法律行為特征;稅務(wù)行政行為具有( )等特征:【解析】本題考核行政法律行為行政行為的特征主要有

03:06

03:06

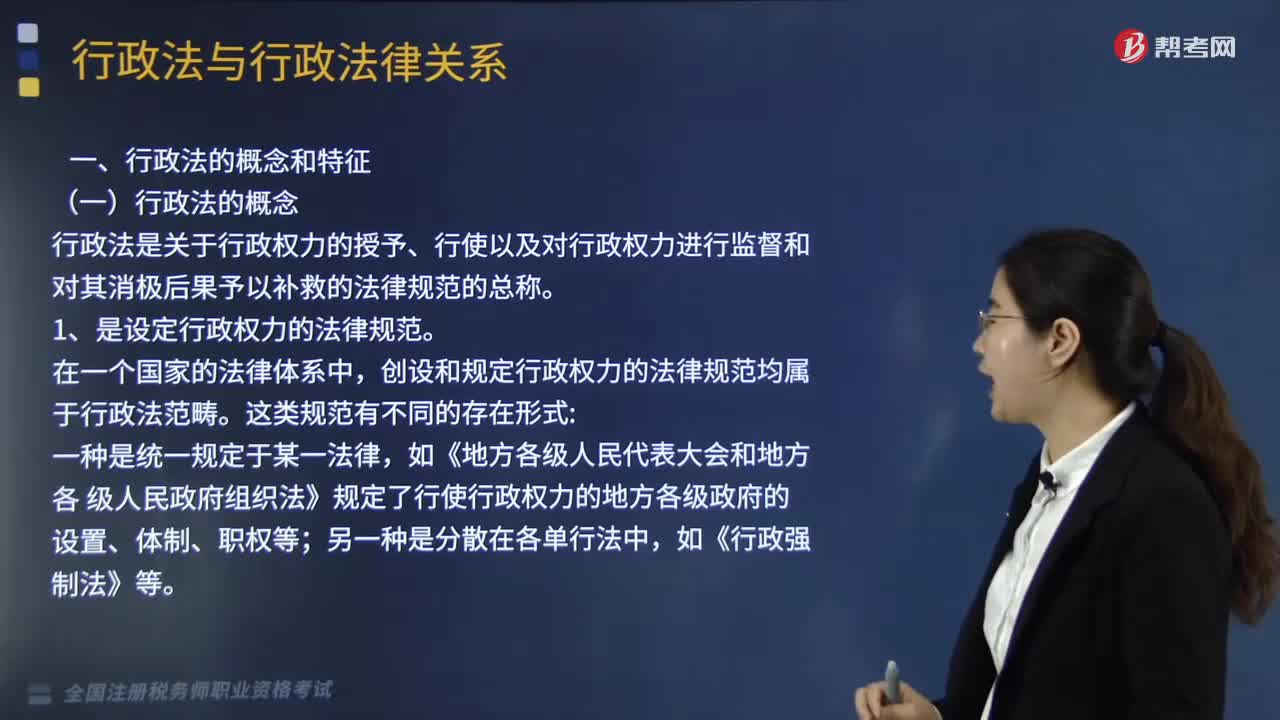

行政法的概念和特征分別是什么?:行政法是關(guān)于行政權(quán)力的授予、行使以及對(duì)行政權(quán)力進(jìn)行監(jiān)督和對(duì)其消極后果予以補(bǔ)救的法律規(guī)范的總稱。1、是設(shè)定行政權(quán)力的法律規(guī)范。創(chuàng)設(shè)和規(guī)定行政權(quán)力的法律規(guī)范均屬于行政法范疇。一種是統(tǒng)一規(guī)定于某一法律;如《地方各級(jí)人民代表大會(huì)和地方各 級(jí)人民政府組織法》規(guī)定了行使行政權(quán)力的地方各級(jí)政府的設(shè)置、體制、職權(quán)等,如《行政強(qiáng)制法》等,2、是規(guī)范行政權(quán)力如何實(shí)施的法。

05:55

05:55

稅收實(shí)體法的減稅免稅是什么?:減稅、免稅是對(duì)某些納稅人或課稅對(duì)象的鼓勵(lì)或照顧措施。減稅、免稅規(guī)定是為了解決按稅制規(guī)定的稅率征稅時(shí)所不能解決的具體問(wèn)題而采取的一種措施,一、減稅指減征部分稅款,免稅指免征全部稅款。直接縮小計(jì)稅依據(jù)的方式實(shí)現(xiàn)減免稅:起征點(diǎn)、免征額、項(xiàng)目扣除、跨期結(jié)轉(zhuǎn)等,享受免征額的納稅人就要比享受同額起征點(diǎn)的納稅人稅負(fù)輕。而免征稅額則可以照顧適用范圍內(nèi)的所有納稅人。重新確定稅率、選用其他稅率、零稅率等形式。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日