稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:16

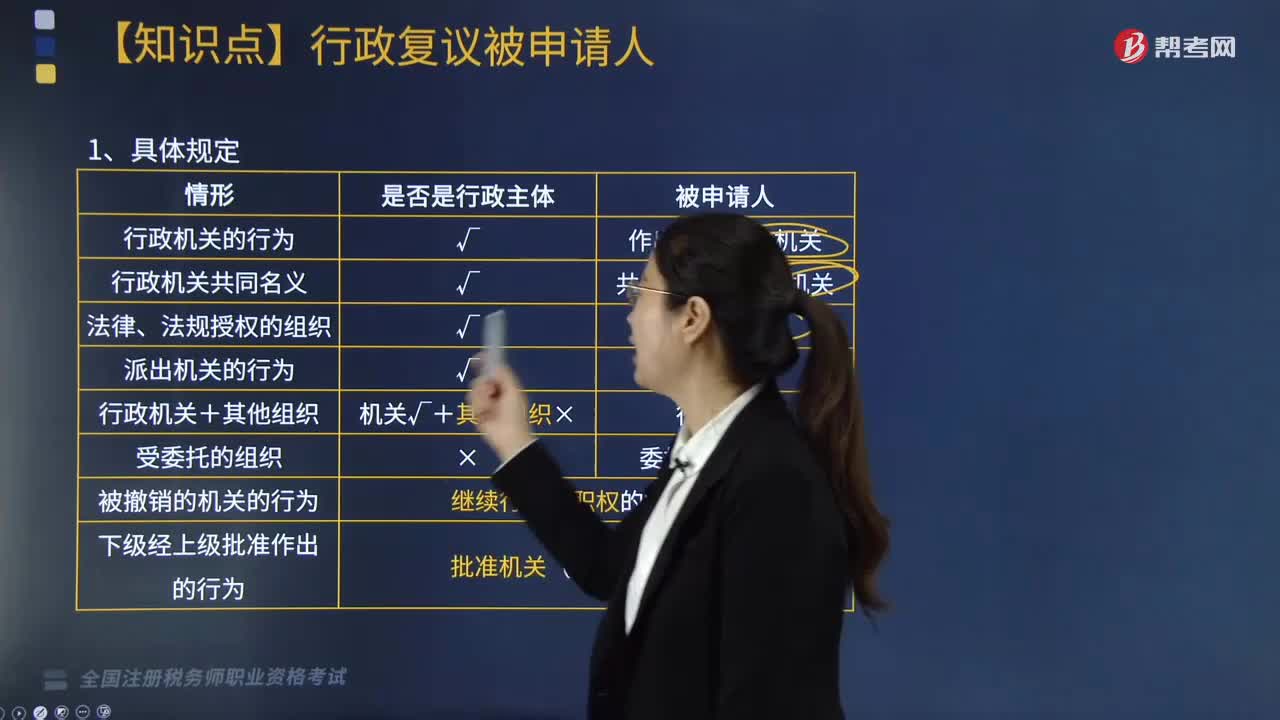

03:16什么是行政復(fù)議被申請人?:是指由申請人指控其作出的具體行政行為違法或者不當(dāng),并經(jīng)行政復(fù)議機(jī)關(guān)通知參加行政復(fù)議的行政機(jī)關(guān)和法律、法規(guī)授權(quán)的組織。1. 具體規(guī)定(情形、是否是行政主體、被申請人):(1)行政機(jī)關(guān)的行為,被申請人是作出該行為的機(jī)關(guān):(2)行政機(jī)關(guān)共同名義,被申請人是共同作出行為的機(jī)關(guān):被申請人是該組織:被申請人是派出機(jī)關(guān):被申請人是行政機(jī)關(guān):被申請人是委托的行政機(jī)關(guān):(7)被撤銷的機(jī)關(guān)的行為。

04:10

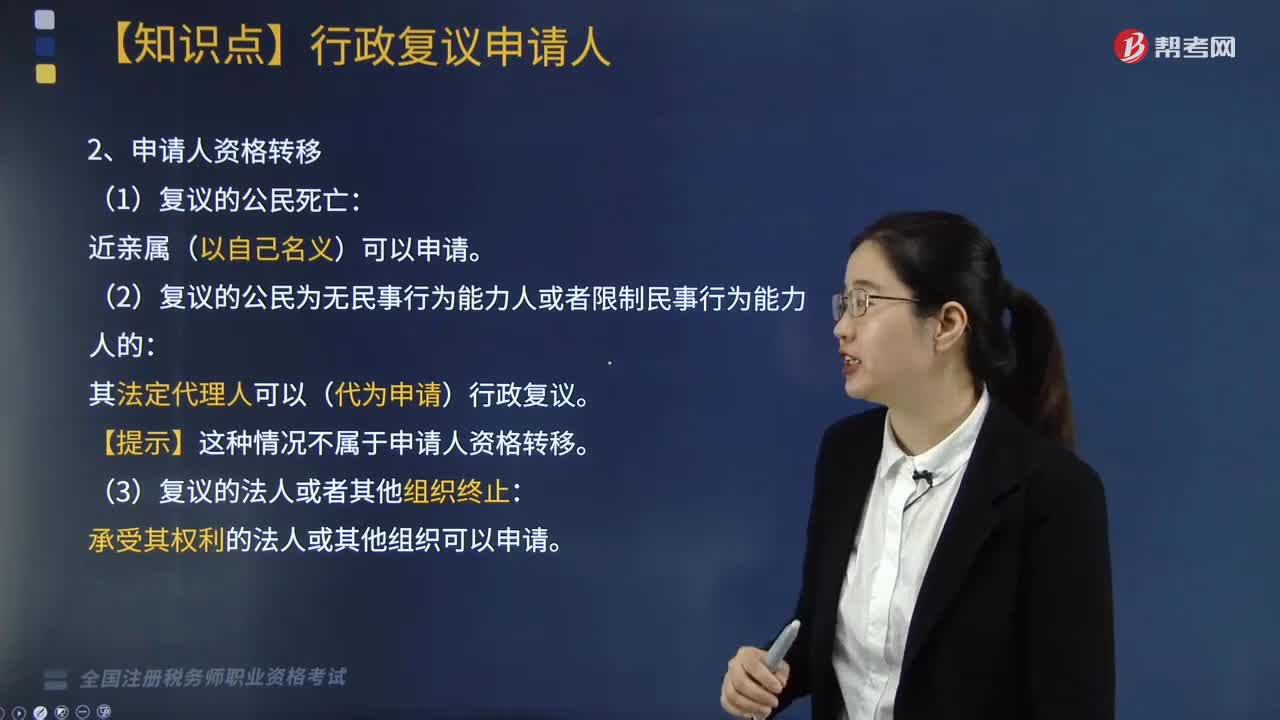

04:10什么是行政復(fù)議申請人?:依法以自己的名義向法定的復(fù)議機(jī)關(guān)提出復(fù)議申請的公民、法人或者其他組織。(1)行政復(fù)議申請人并不限于直接行政相對人,其法定代理人可以(代為申請)行政復(fù)議。3. 復(fù)議申請人及復(fù)議代表人具體規(guī)定:下列關(guān)于復(fù)議申請人及復(fù)議代表人的說法中,該董事會(huì)可以企業(yè)的名義申請行政復(fù)議,B、不具備法人資格的其他組織申請行政復(fù)議的;C、某合伙企業(yè)申請行政復(fù)議的。D、某合伙企業(yè)申請行政復(fù)議的。

02:50

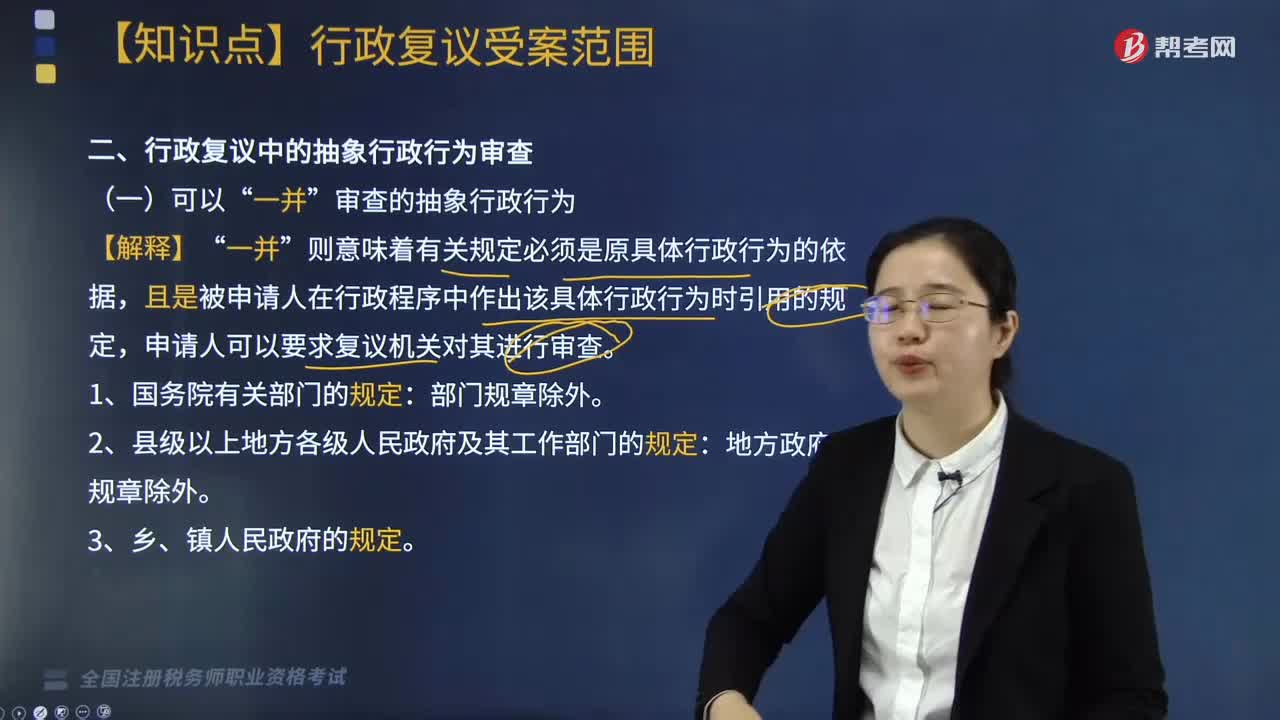

02:50怎樣理解行政復(fù)議中的抽象行政行為審查?:怎樣理解行政復(fù)議中的抽象行政行為審查?針對不特定的人和事制定普遍適用的規(guī)范性文件的活動(dòng),如國務(wù)院制定行政法規(guī)的行為。抽象行政行為雖然不對某一具體事件或特定人作出具體處理。審查的抽象行政行為”則意味著有關(guān)規(guī)定必須是原具體行政行為的依據(jù),且是被申請人在行政程序中作出該具體行政行為時(shí)引用的規(guī)定,申請人可以要求復(fù)議機(jī)關(guān)對其進(jìn)行審查。應(yīng)當(dāng)在7日內(nèi)按照法定程序轉(zhuǎn)送有權(quán)處理的行政機(jī)關(guān)依法處理。

04:04

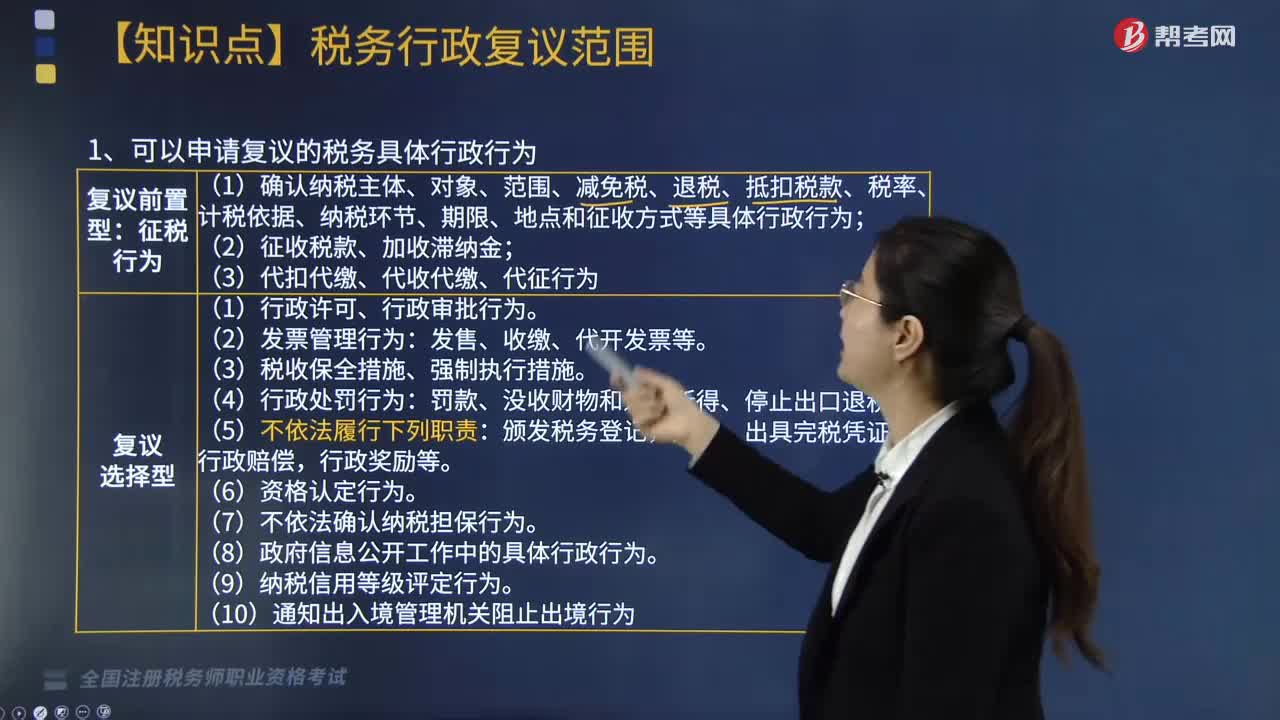

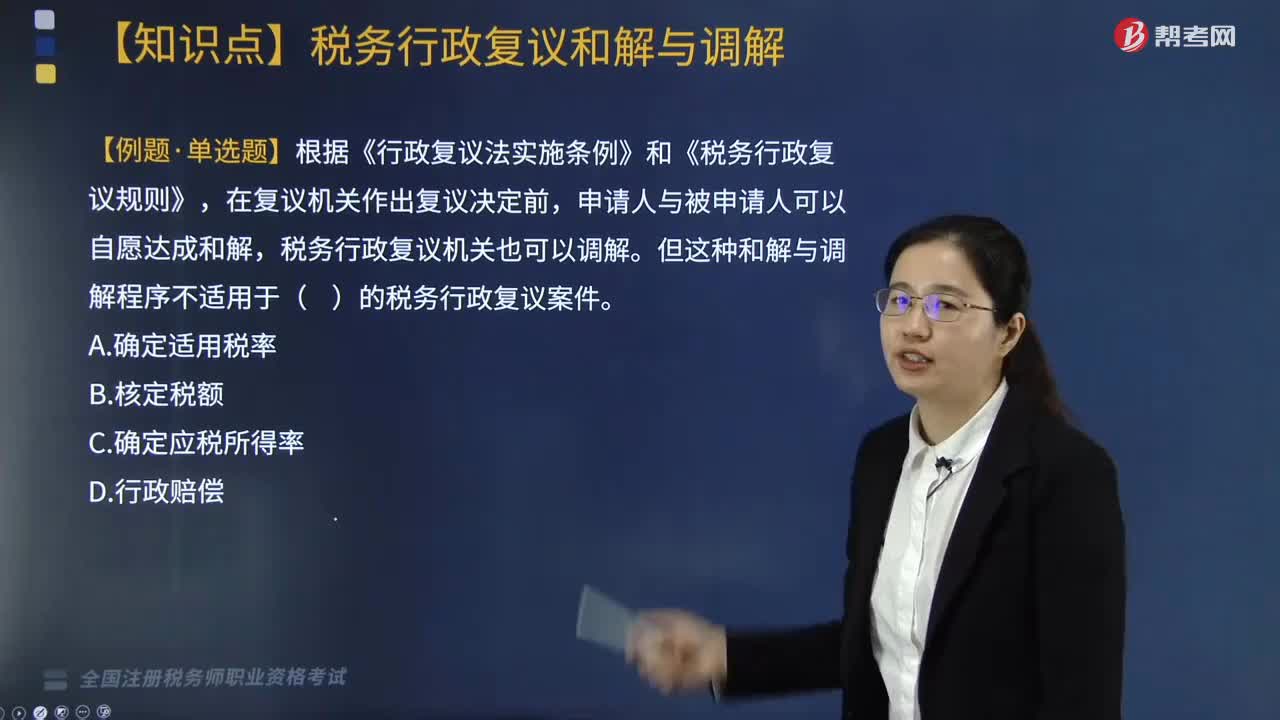

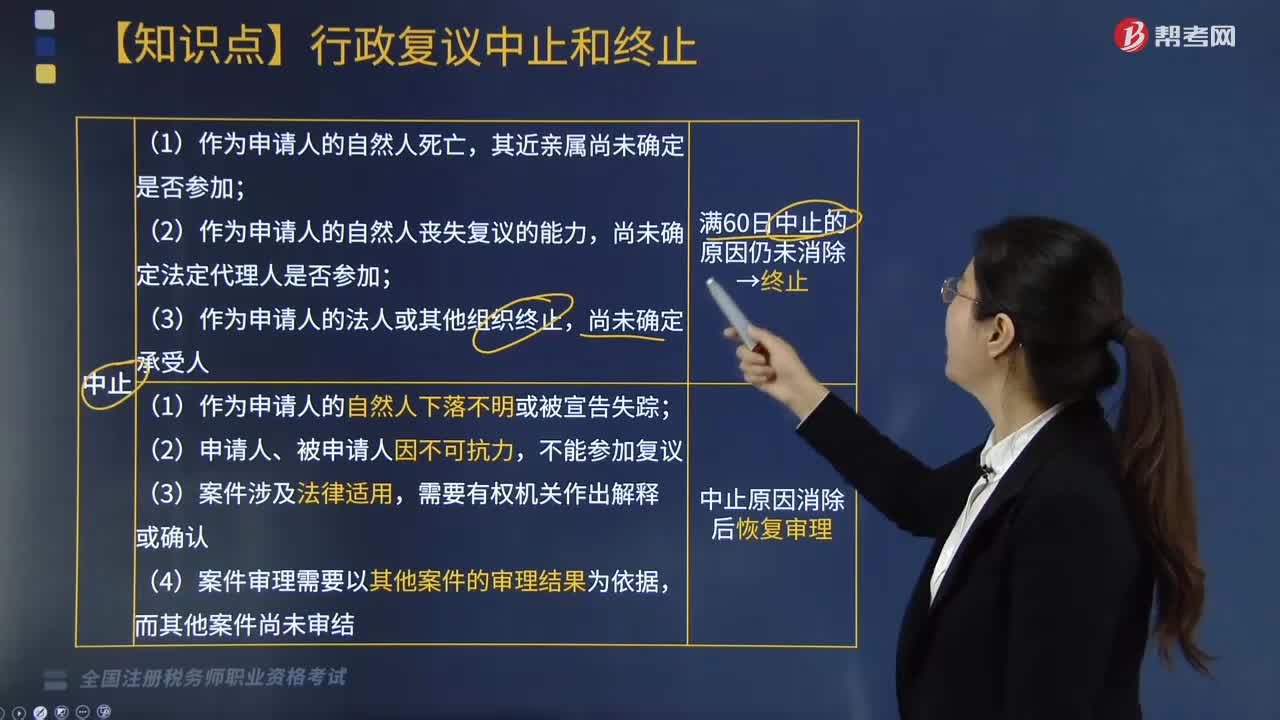

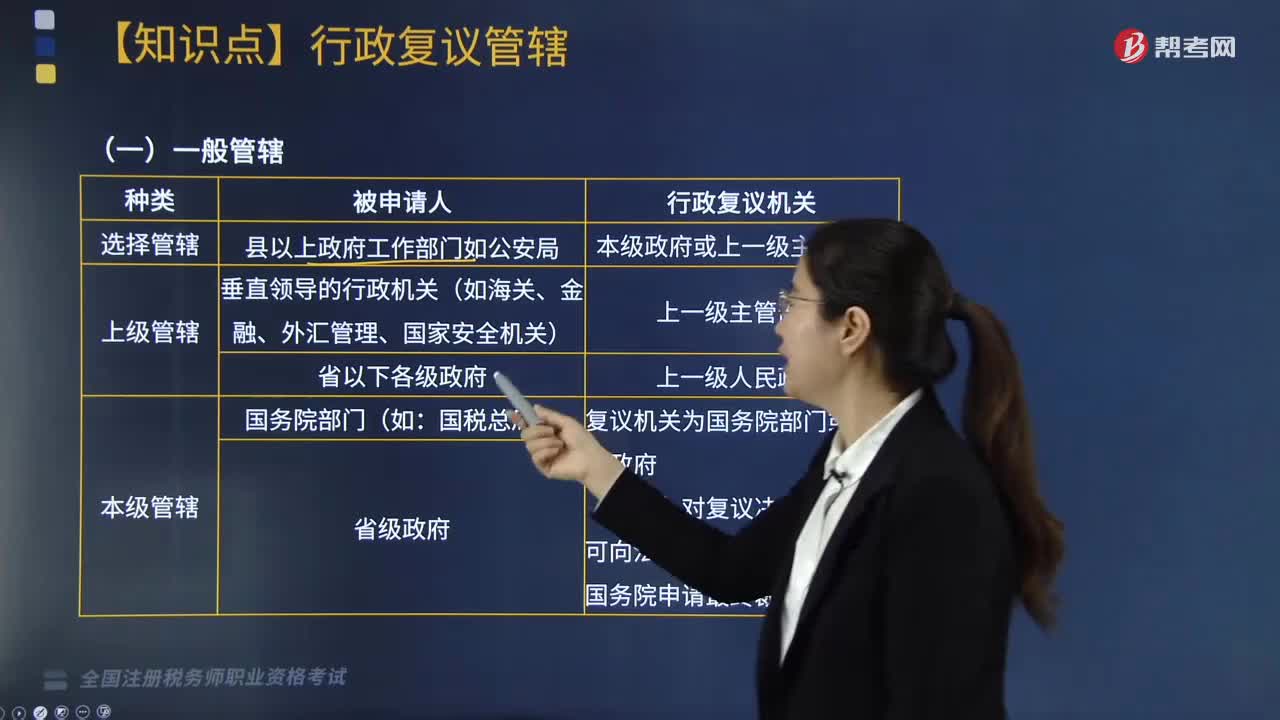

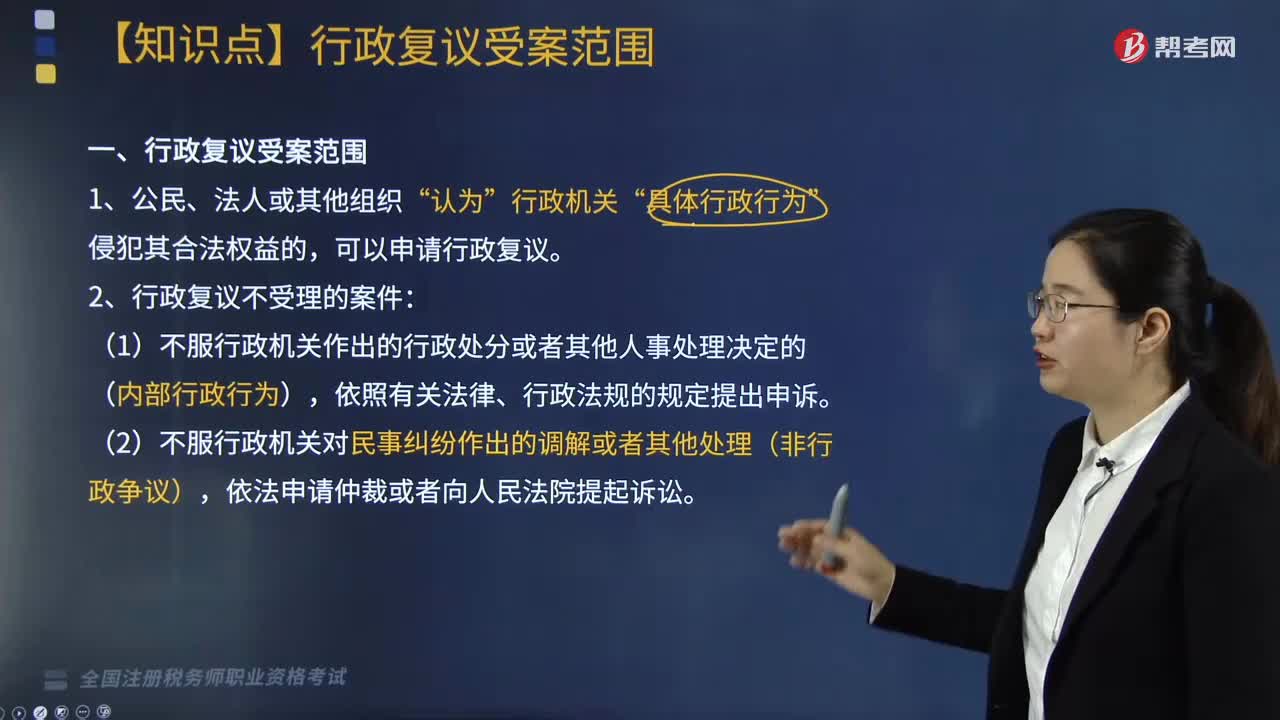

04:04行政復(fù)議的受案范圍包括哪些?:凡是可以提起行政訴訟的行政爭議案件,不能提起行政訴訟的行政爭議,只要單行法律、法規(guī)規(guī)定可以申請行政復(fù)議的,公民、法人或者其他組織就可以申請行政復(fù)議。我國《行政復(fù)議法》在明確規(guī)定了哪些行政行為可以申請復(fù)議的同時(shí),又對不能依照復(fù)議法申請復(fù)議的四類行政行為作了規(guī)定。行政機(jī)關(guān)作出的行政處分或其他人事處理決定;行政機(jī)關(guān)對民事糾紛作出的仲裁、調(diào)解或者處理;

04:33

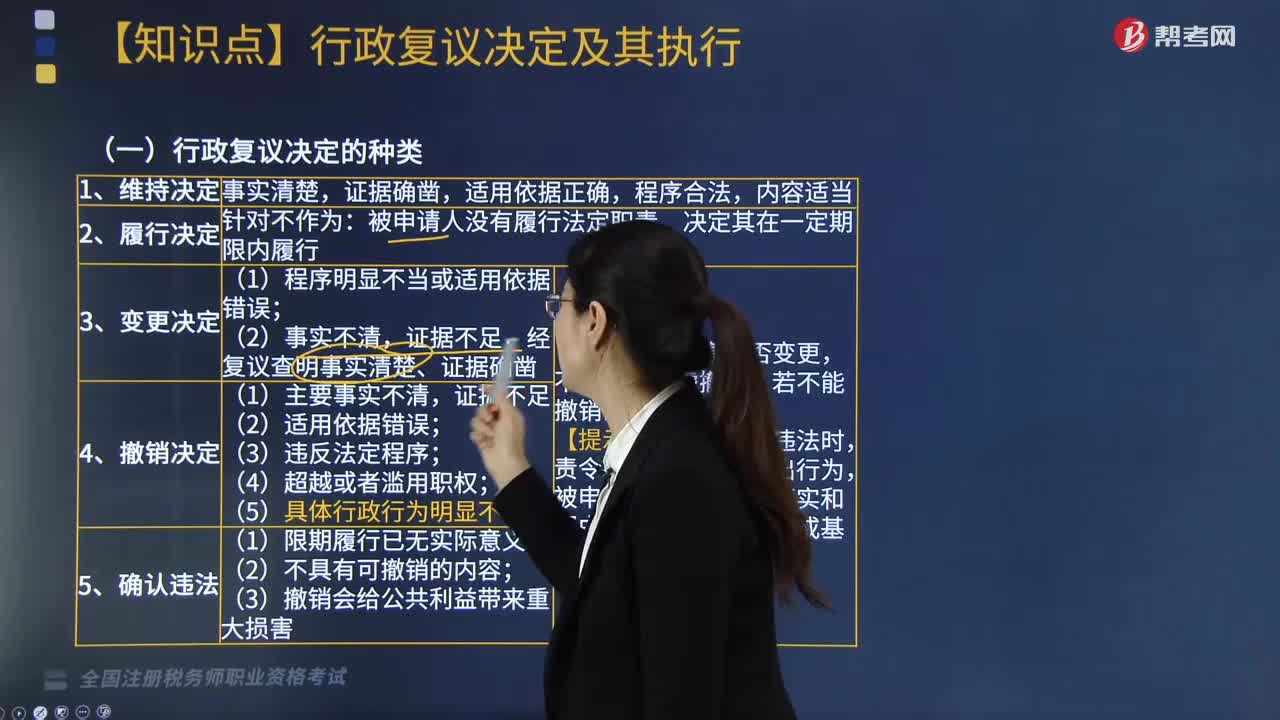

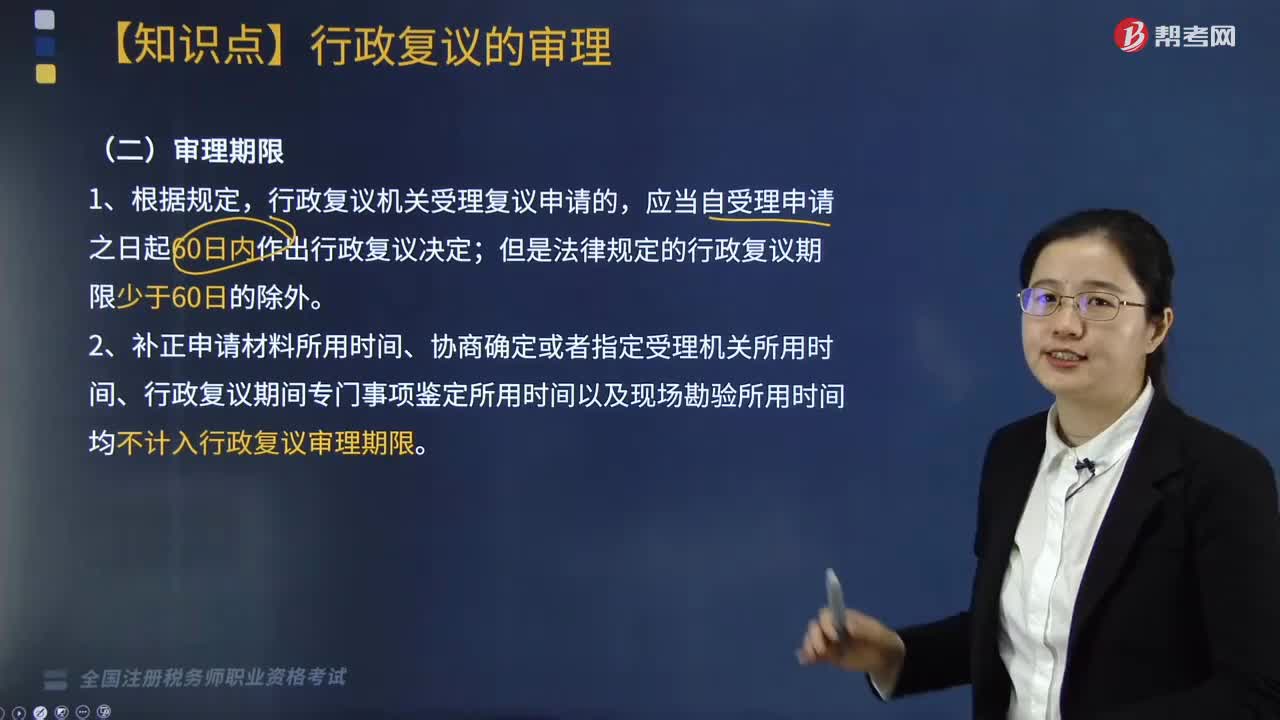

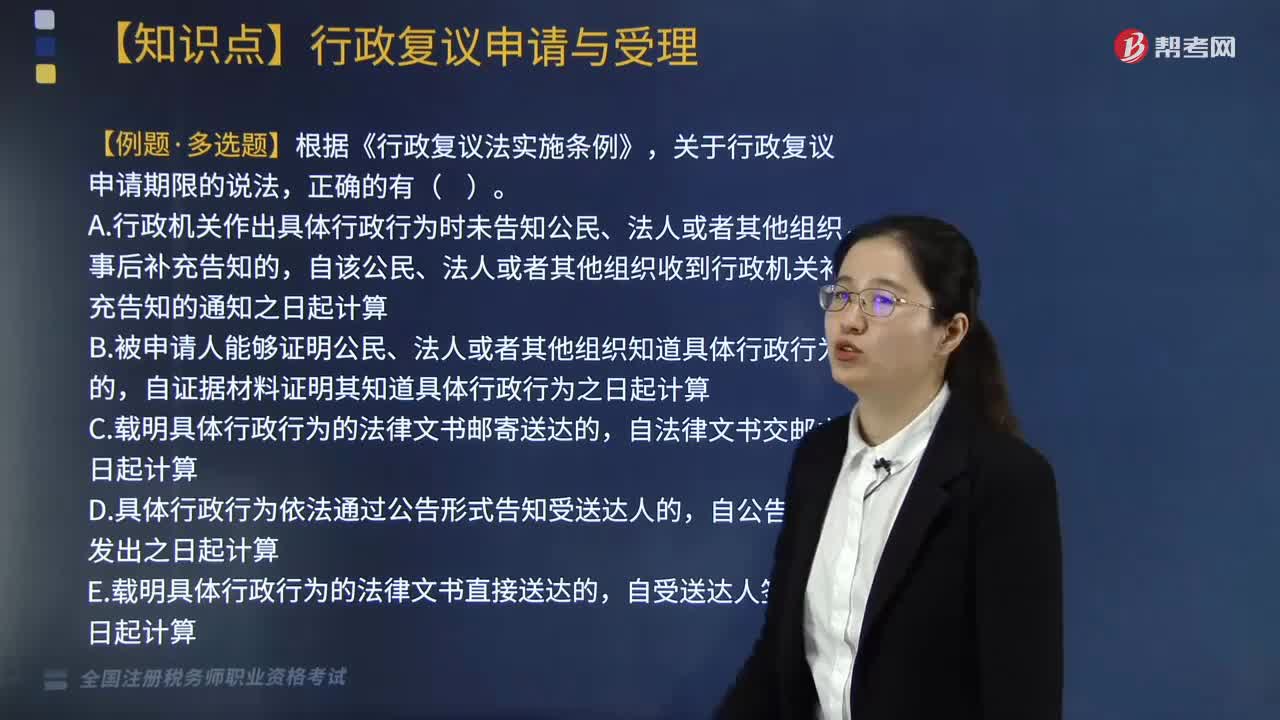

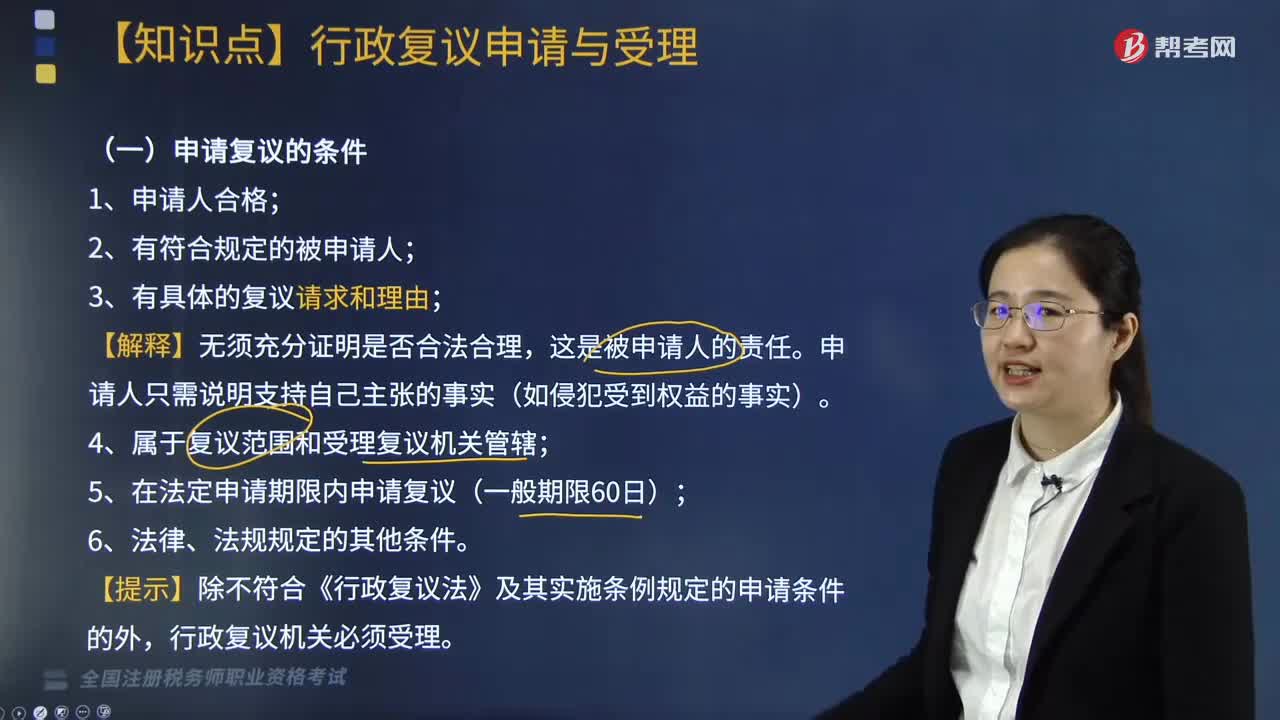

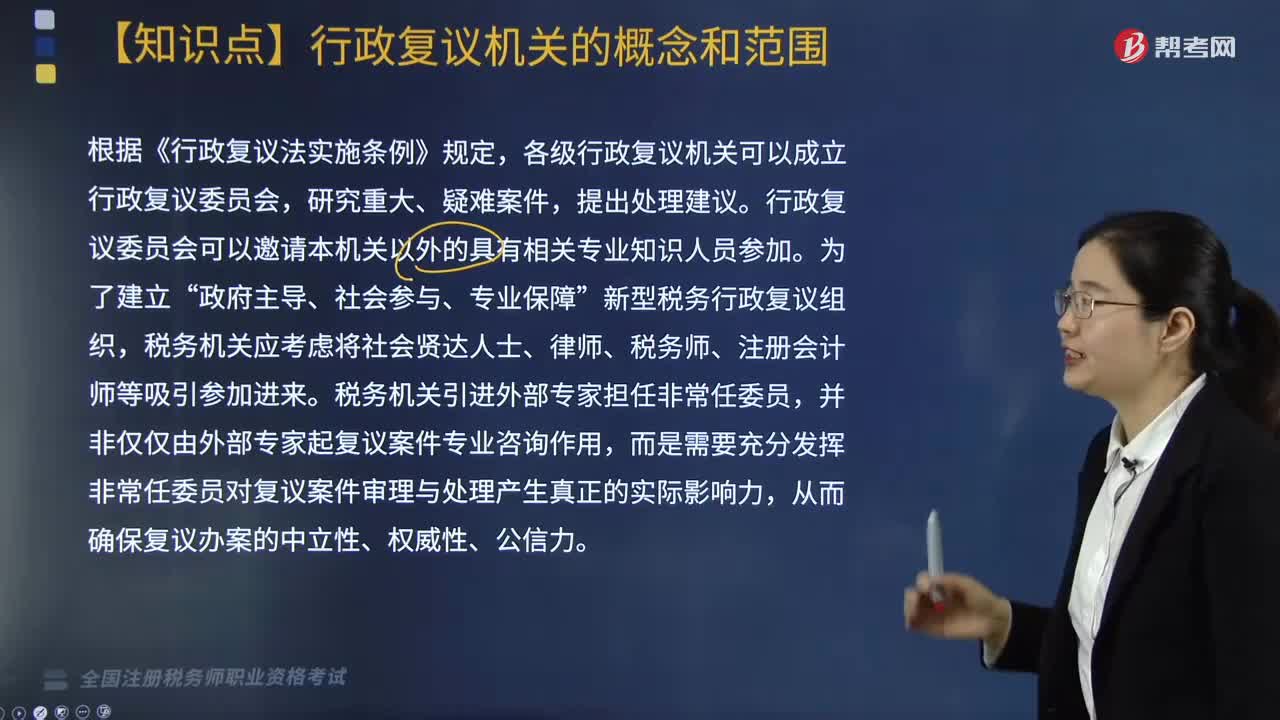

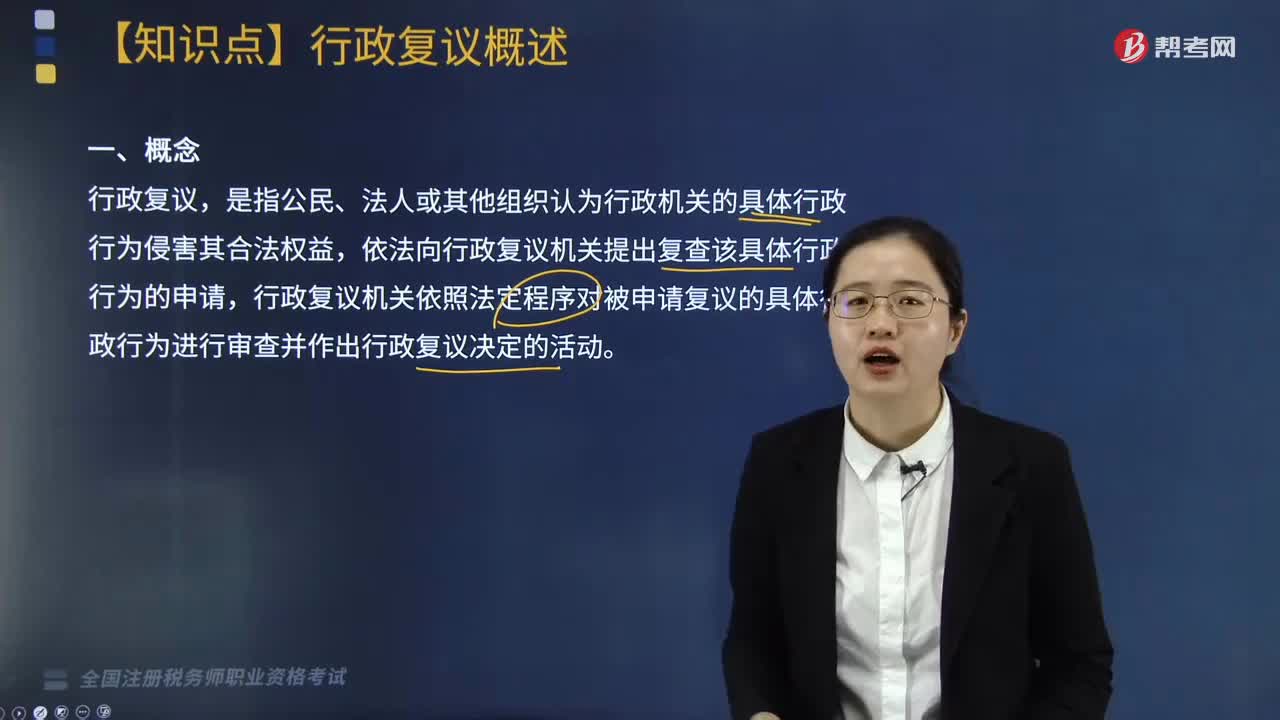

04:33什么是行政復(fù)議?:行政復(fù)議是與行政行為具有法律上利害關(guān)系的人認(rèn)為行政機(jī)關(guān)所作出的行政行為侵犯其合法權(quán)益,由復(fù)議機(jī)關(guān)依法對被申請行政行為合法性和合理性進(jìn)行審查并作出決定的活動(dòng)和制度。依法向行政復(fù)議機(jī)關(guān)提出復(fù)查該具體行政行為的申請。行政復(fù)議機(jī)關(guān)依照法定程序?qū)Ρ簧暾垙?fù)議的具體行政行為進(jìn)行審查并作出行政復(fù)議決定的活動(dòng);(1)行政復(fù)議的過程、依據(jù)、復(fù)議結(jié)果和作出決定的理由應(yīng)當(dāng)公開“

06:10

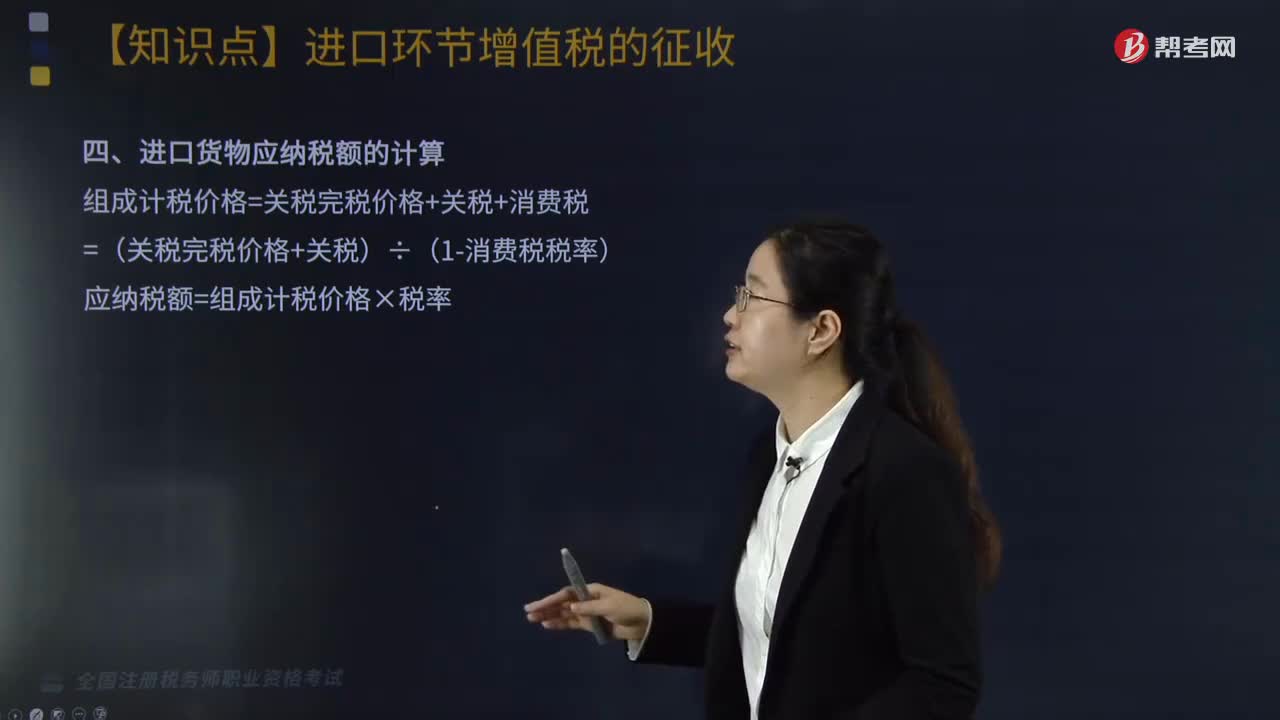

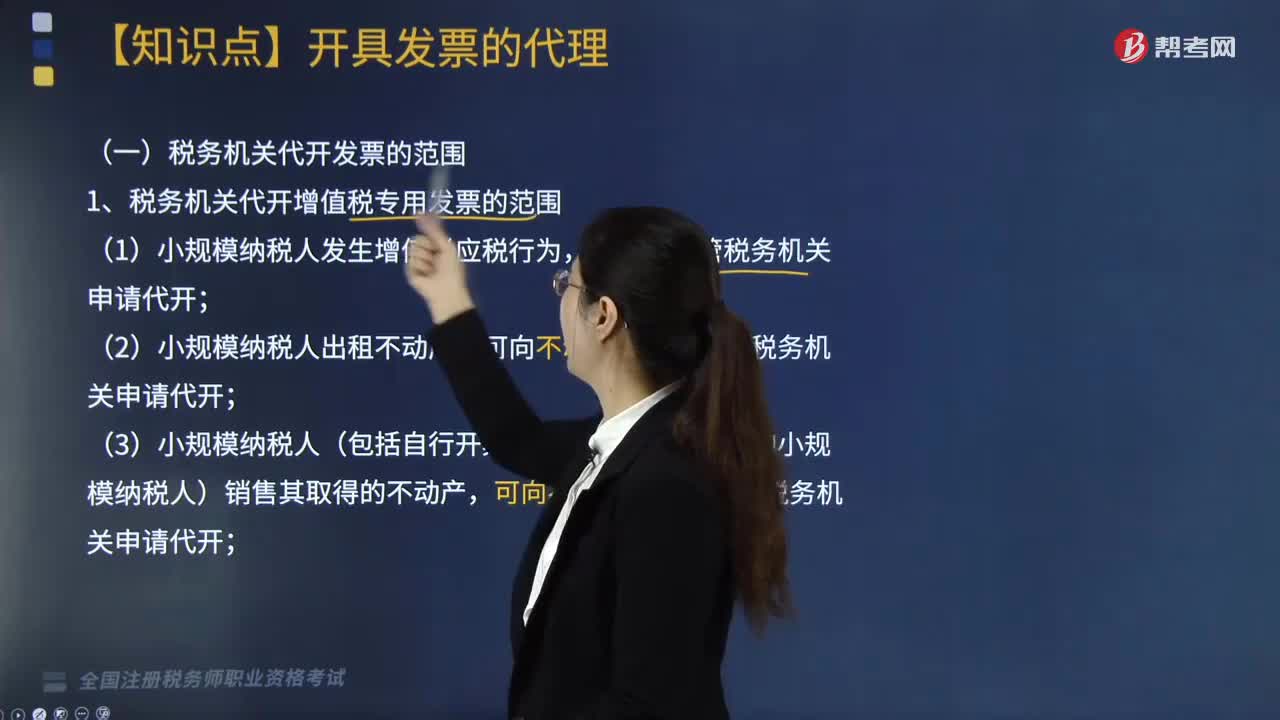

06:10稅務(wù)機(jī)關(guān)代開發(fā)票的范圍和規(guī)范分別是什么?:稅務(wù)機(jī)關(guān)代開發(fā)票的范圍和規(guī)范分別是什么?直接向經(jīng)營地稅務(wù)機(jī)關(guān)申請代開發(fā)票。(3)小規(guī)模納稅人(包括自行開具增值稅專用發(fā)票試點(diǎn)的小規(guī)模納稅人)銷售其取得的不動(dòng)產(chǎn),【提示】大多數(shù)增值稅發(fā)票代開是向納稅人機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申請。(1)被稅務(wù)機(jī)關(guān)依法收繳發(fā)票或者停止發(fā)售發(fā)票的納稅人;對其自領(lǐng)取營業(yè)執(zhí)照之日起至取得稅務(wù)登記證件期間發(fā)生的業(yè)務(wù)收入需要開具增值稅普通發(fā)票的。(二)稅務(wù)機(jī)關(guān)代開發(fā)票的規(guī)范。

07:17

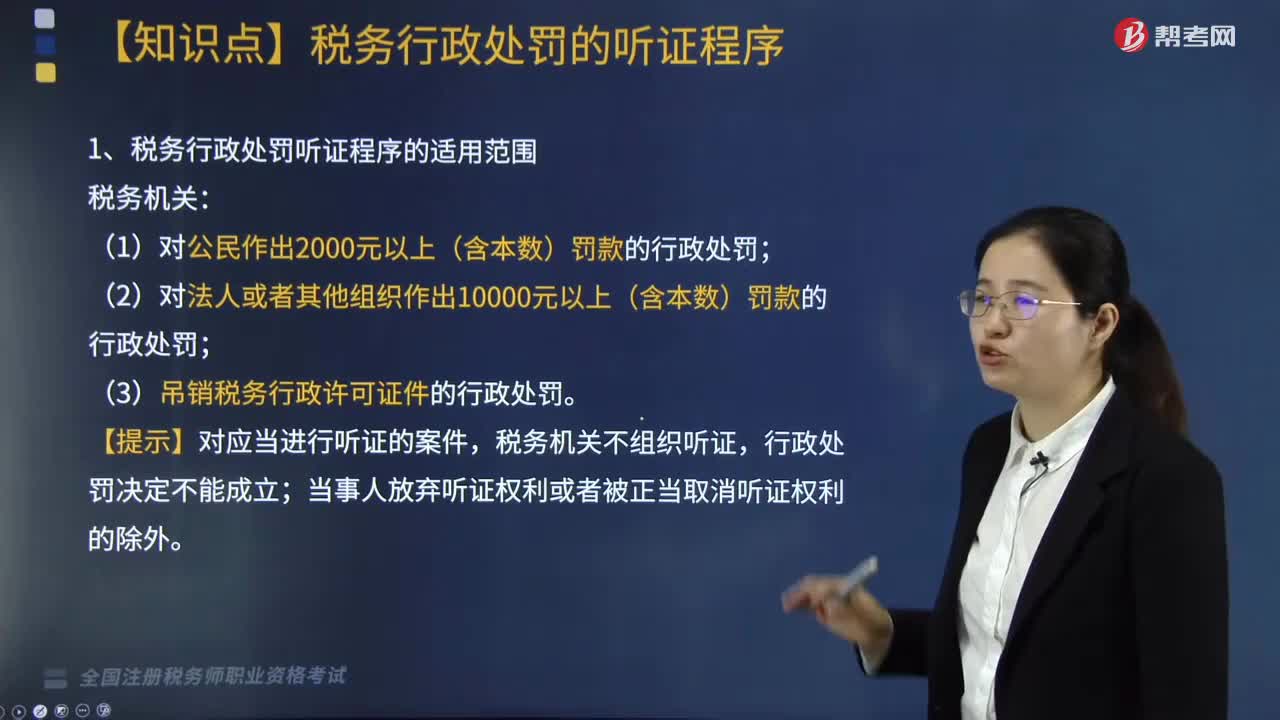

07:17稅務(wù)行政處罰聽證程序是什么?:稅務(wù)機(jī)關(guān)應(yīng)當(dāng)在收到當(dāng)事人聽證申請后15日內(nèi)舉行聽證,并在舉行聽證的7日前將《聽證通知》送達(dá)當(dāng)事人,告知當(dāng)事人舉行聽證的時(shí)間、地點(diǎn)、聽證主持人的姓名及有關(guān)事項(xiàng)。回避申請應(yīng)當(dāng)在舉行聽證的3日前向稅務(wù)機(jī)關(guān)提出,當(dāng)事人放棄聽證權(quán)利或者被正當(dāng)取消聽證權(quán)利的除外,應(yīng)當(dāng)在《稅務(wù)行政處罰事項(xiàng)告知書》送達(dá)后3日內(nèi)向稅務(wù)機(jī)關(guān)書面提出聽證,(2)當(dāng)事人要求聽證符合條件的”稅務(wù)機(jī)關(guān)應(yīng)當(dāng)在收到當(dāng)事人聽證要求后。

05:34

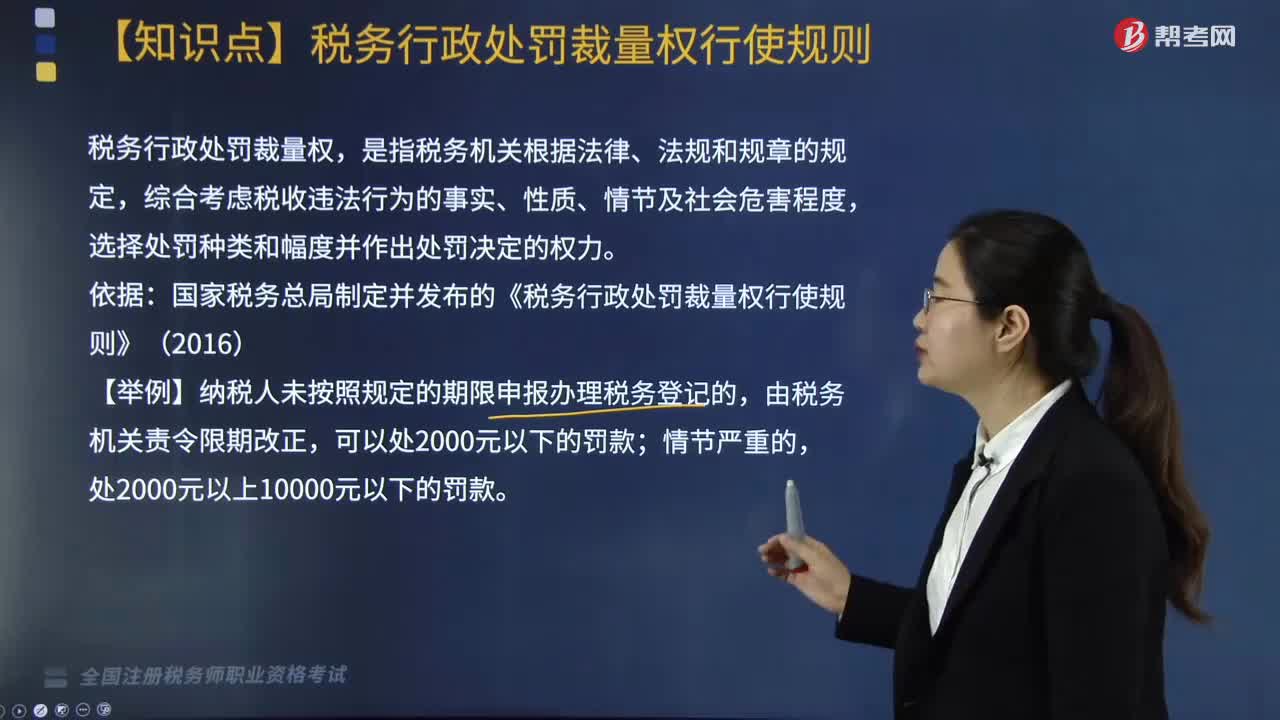

05:34稅務(wù)行政處罰裁量權(quán)行使規(guī)則是什么?:稅務(wù)行政處罰裁量權(quán)行使規(guī)則是什么?選擇處罰種類和幅度并作出處罰決定的權(quán)力。國家稅務(wù)總局制定并發(fā)布的《稅務(wù)行政處罰裁量權(quán)行使規(guī)則》(2016)。(3)作出的行政處罰決定與違法行為的事實(shí)、性質(zhì)、情節(jié)、社會(huì)危害程度相當(dāng);按規(guī)定公開行政處罰依據(jù)和行政處罰信息。2. 稅務(wù)行政處罰裁量規(guī)則適用:(1)法律、法規(guī)、規(guī)章規(guī)定可以給予行政處罰,(2)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)責(zé)令當(dāng)事人改正或者限期改正違法行為的。

03:34

03:34稅務(wù)行政處罰的概念是什么?:對納稅主體違反稅收法律規(guī)范、尚未構(gòu)成犯罪的稅務(wù)違法行為所實(shí)施的行政制裁。稅務(wù)行政處罰包括罰款、沒 收違法所得、停止出口退稅權(quán)以及吊銷稅務(wù)行政許可證件四種。實(shí)踐中稅務(wù)機(jī)關(guān)有權(quán)依法作出各種帶有命令、懲戒因素的執(zhí)法措施,是對稅務(wù)違法行為人財(cái)產(chǎn)權(quán)利的一種限制或剝奪,責(zé)令限期改正是對稅務(wù)違法行為的后果及其行為本身的糾正,稅務(wù)行政處罰主要有上述四種形式。

04:54

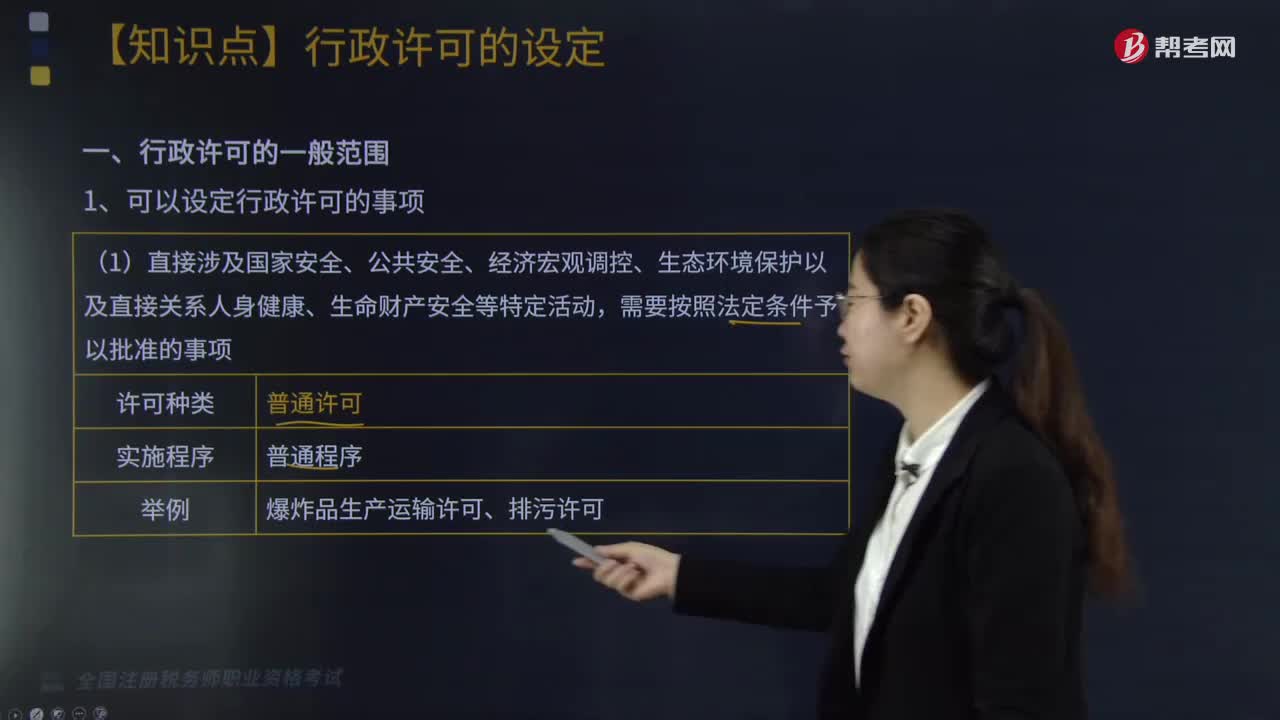

04:54行政許可的一般范圍有哪些?:指國家行政機(jī)關(guān)對不特定的一般人依法負(fù)有不作為義務(wù)的事項(xiàng),行政許可法對行政許可的立法界定是指行政機(jī)關(guān)根據(jù)公民、法人或者其他組織的申請,需要按照法定條件予以批準(zhǔn)的事項(xiàng):(2)有限自然資源的開發(fā)利用、公共資源配置以及直接關(guān)系公共利益的特定行業(yè)的市場準(zhǔn)入等。(3)提供公眾服務(wù)并且直接關(guān)系公共利益的職業(yè)、行業(yè)。通過檢驗(yàn)、檢測、檢疫等方式進(jìn)行審定的事項(xiàng),需要確定主體資格的事項(xiàng):

05:41

05:41涉稅服務(wù)的范圍主要指什么?:涉稅服務(wù)的范圍是指按照國家有關(guān)法律規(guī)定,即涉稅服務(wù)的業(yè)務(wù)范圍主要是納稅人所委托的各項(xiàng)涉稅事宜。對納稅人、扣繳義務(wù)人提供的資料進(jìn)行歸集和專業(yè)判斷。代理納稅人、扣繳義務(wù)人進(jìn)行納稅申報(bào)準(zhǔn)備和簽署納稅申報(bào)表、扣繳稅款報(bào)告表以及相關(guān)文件。對納稅人、扣繳義務(wù)人的日常辦稅事項(xiàng)提供稅務(wù)咨詢服務(wù)。對納稅人、扣繳義務(wù)人的涉稅事項(xiàng)提供長期的專業(yè)稅務(wù)顧問服務(wù)。

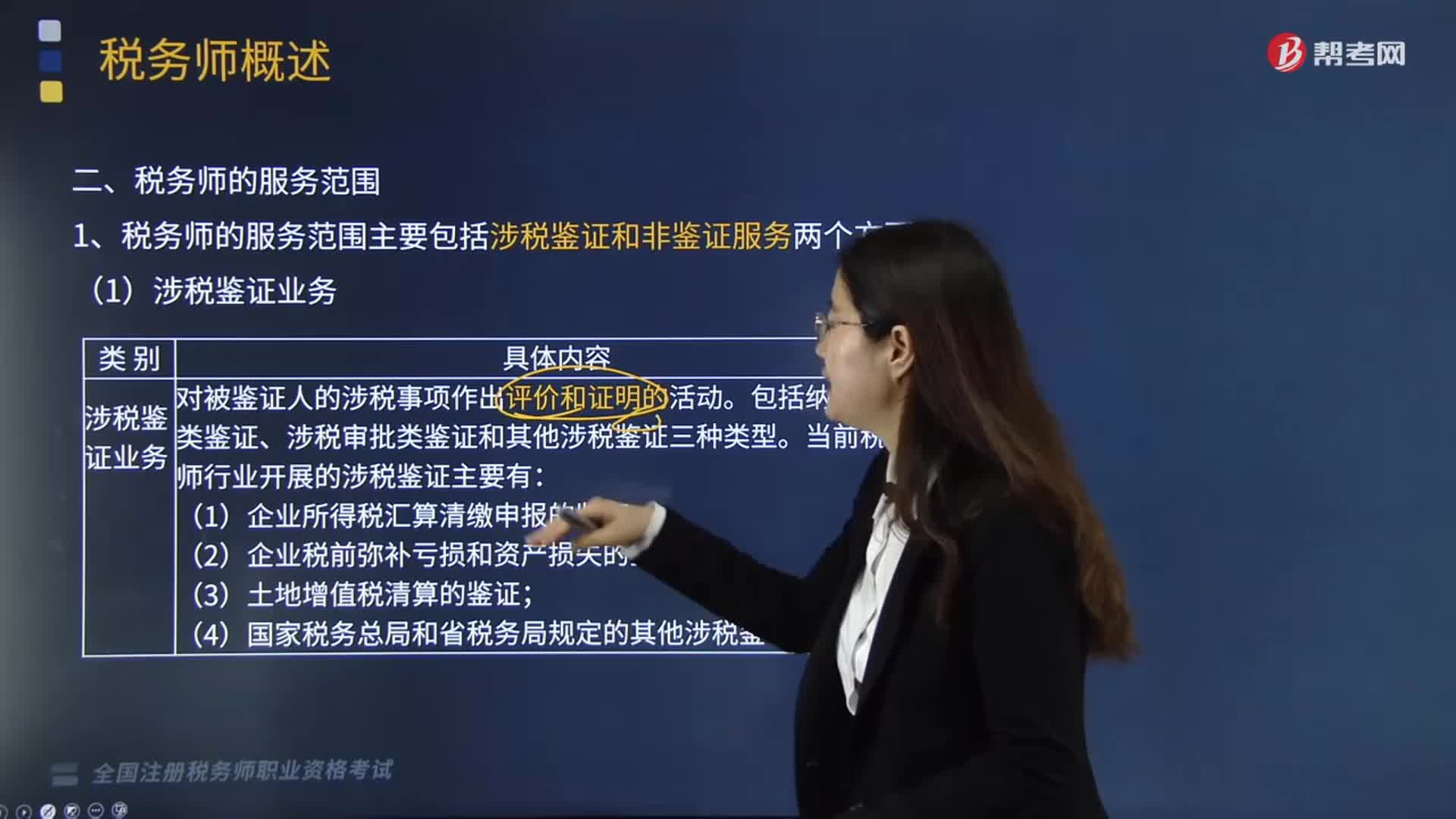

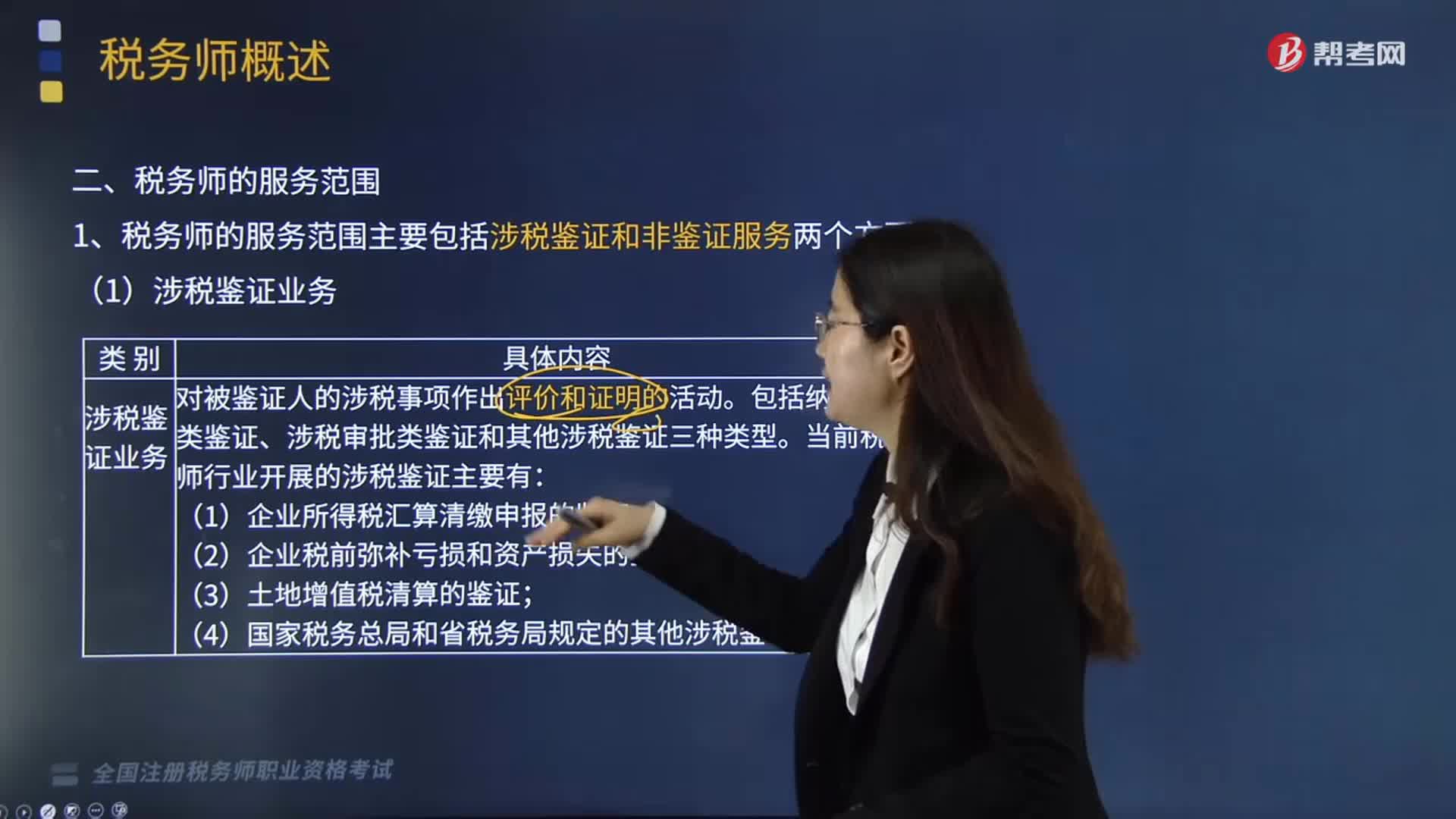

05:41

05:41哪些服務(wù)屬于稅務(wù)師的服務(wù)范圍?:稅務(wù)師的服務(wù)范圍主要包括涉稅鑒證和非鑒證服務(wù)兩個(gè)方面。一、涉稅鑒證服務(wù),涉稅鑒證服務(wù)是指鑒證人接受委托,涉稅鑒證業(yè)務(wù)包括納稅申報(bào)類鑒證、涉稅審批類鑒證和其他涉稅鑒證三種類型,當(dāng)前稅務(wù)師行業(yè)開展的涉稅鑒證主要有企業(yè)所得稅匯算清繳申報(bào)的鑒證、企業(yè)稅前彌補(bǔ)虧損和資產(chǎn)損失的鑒證、土地增值稅清算的鑒證。以及國家稅務(wù)總局和省稅務(wù)局規(guī)定的其他涉稅鑒證業(yè)務(wù)等,提供涉稅信息、知識(shí)和相關(guān)勞務(wù)等不具有證明性的活動(dòng)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日