-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

或有資產(chǎn)應(yīng)如何在會(huì)計(jì)報(bào)表附注中披露?

或有負(fù)債在會(huì)計(jì)報(bào)表附注中應(yīng)披露的具體內(nèi)容是什么?

預(yù)計(jì)負(fù)債應(yīng)如何在會(huì)計(jì)報(bào)表附注中列報(bào)?

在具體實(shí)例中,是如何應(yīng)用產(chǎn)品質(zhì)量保證的?

未決訴訟或未決仲裁應(yīng)如何應(yīng)用?

組成部分注冊會(huì)計(jì)師應(yīng)如何理解?

收購中的信息披露包括哪些內(nèi)容?

權(quán)益披露的內(nèi)容有哪些?

上市公司的股東、實(shí)際控制人在信息披露中有哪些職責(zé)?以及保薦人、證券服務(wù)機(jī)構(gòu)在信息披露中的職責(zé)又是什么?

上市公司董事、監(jiān)事、高級(jí)管理人員在信息披露工作中的有哪些職責(zé)?

上市公司及其他信息披露義務(wù)人在信息披露工作中的職責(zé)包括哪些?

在信息披露中,應(yīng)當(dāng)提出臨時(shí)報(bào)告的重大件事有哪些?

02:18

02:18

持續(xù)信息披露中的定期報(bào)告包括哪些內(nèi)容?:持續(xù)信息披露中的定期報(bào)告包括哪些內(nèi)容?定期報(bào)告是上市公司和公司債券上市交易的公司進(jìn)行持續(xù)信息披露的主要形式之一。年度報(bào)告的主要內(nèi)容依照中國證監(jiān)會(huì)的相關(guān)規(guī)定披露。(2)中期報(bào)告應(yīng)當(dāng)在每個(gè)會(huì)計(jì)年度的上半年結(jié)束之日起2個(gè)月內(nèi)編制完成并披露。中期報(bào)告的主要內(nèi)容依照中國證監(jiān)會(huì)的相關(guān)規(guī)定披露。(3)季度報(bào)告應(yīng)當(dāng)在每個(gè)會(huì)計(jì)年度第3個(gè)月、第9個(gè)月結(jié)束后的1個(gè)月內(nèi)編制完成并披露。

03:39

03:39

在產(chǎn)品成本按年初數(shù)固定應(yīng)該如何計(jì)算?:在產(chǎn)品成本按年初數(shù)固定應(yīng)該如何計(jì)算?在產(chǎn)品成本按年初數(shù)固定計(jì)算,這種方法適用于月末在產(chǎn)品數(shù)量很小,月初、月末在產(chǎn)品成本的差額對(duì)完工產(chǎn)品成本影響不大的情況。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費(fèi)用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=年初在產(chǎn)品成本;本月完工產(chǎn)品成本=本月發(fā)生的生產(chǎn)費(fèi)用,②在產(chǎn)品數(shù)量雖多但各月之間的在產(chǎn)品數(shù)量變動(dòng)不大,月初、月末在產(chǎn)品成本的差額對(duì)完工產(chǎn)品成本影響不大。

00:42

00:42

為什么在所有財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)中,注冊會(huì)計(jì)師均應(yīng)當(dāng)實(shí)施會(huì)計(jì)分錄測試?:注冊會(huì)計(jì)師均應(yīng)當(dāng)實(shí)施會(huì)計(jì)分錄測試?所有被審計(jì)單位都存在管理層凌駕于控制之上的風(fēng)險(xiǎn),所以就相當(dāng)于:在所有財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)中,注冊會(huì)計(jì)師都需要專門針對(duì)管理層凌駕于控制之上的風(fēng)險(xiǎn)設(shè)計(jì)和實(shí)施會(huì)計(jì)分錄測試。

13:35

13:35

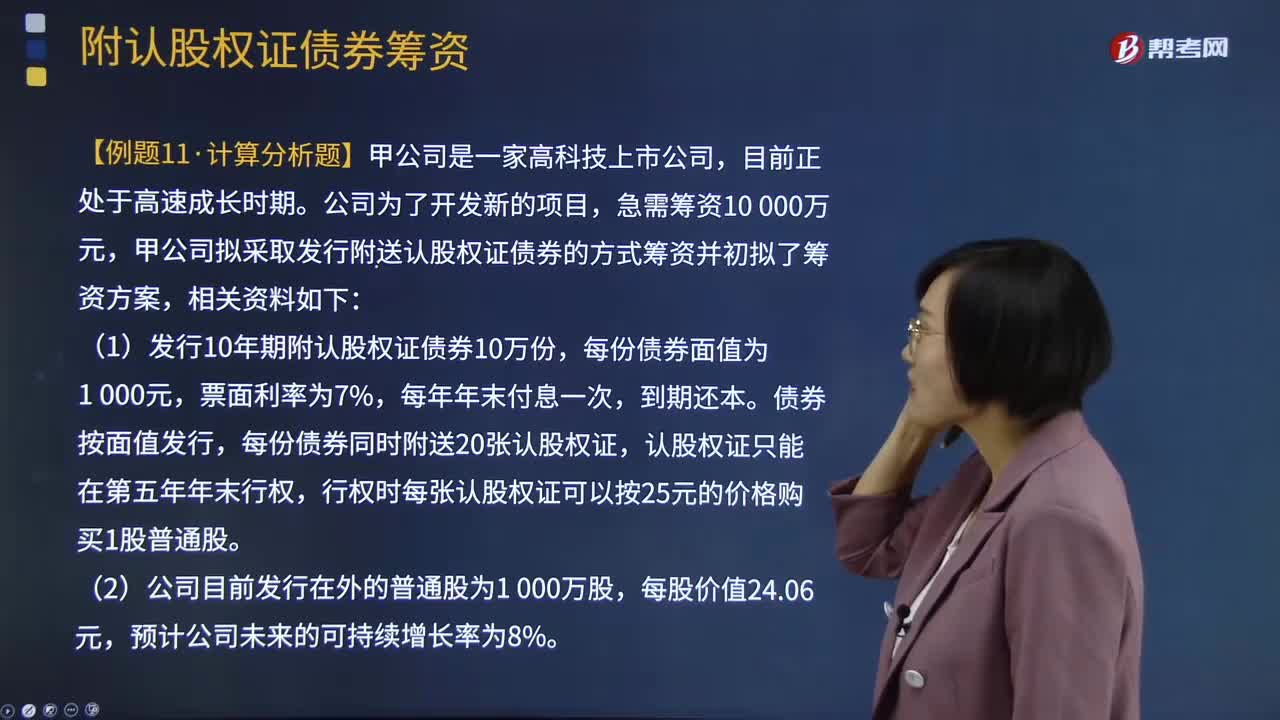

附認(rèn)股權(quán)證債券籌資如何計(jì)算?:附認(rèn)股權(quán)證債券籌資如何計(jì)算?是債券加上認(rèn)股權(quán)證的產(chǎn)品組合。債券利息現(xiàn)值+到期面值現(xiàn)值+(認(rèn)股權(quán)證行權(quán)取得股票市價(jià)-行權(quán)支出)現(xiàn)值-購買價(jià)格=0,即附認(rèn)股權(quán)證債券的稅前資本成本,甲公司擬采取發(fā)行附送認(rèn)股權(quán)證債券的方式籌資并初擬了籌資方案:行權(quán)時(shí)每張認(rèn)股權(quán)證可以按25元的價(jià)格購買1股普通股,(3)當(dāng)前等風(fēng)險(xiǎn)普通債券的平均利率為8%,由于認(rèn)股權(quán)證和債券組合的風(fēng)險(xiǎn)比普通債券風(fēng)險(xiǎn)大:

04:45

04:45

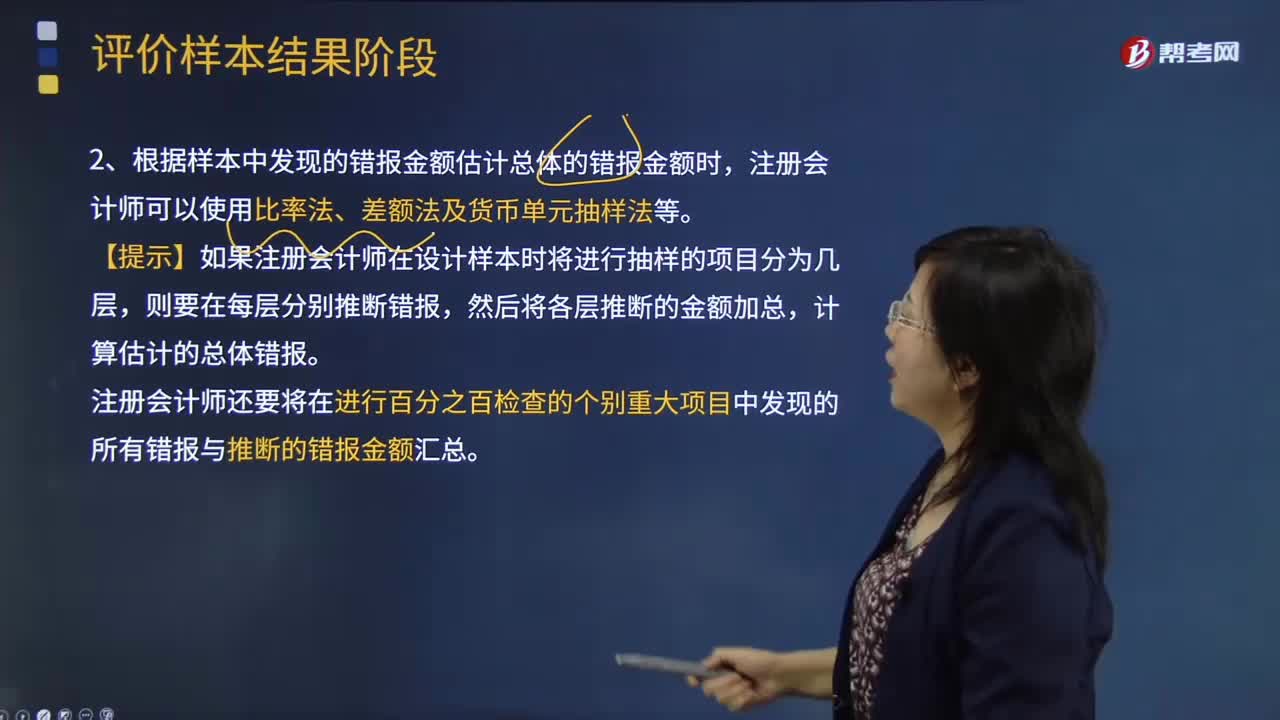

注冊會(huì)計(jì)師如何推斷總體錯(cuò)報(bào)?:1、注冊會(huì)計(jì)師應(yīng)當(dāng)根據(jù)樣本結(jié)果推斷總體的錯(cuò)報(bào)。注冊會(huì)計(jì)師只能根據(jù)樣本結(jié)果推斷從中選取樣本的總體的錯(cuò)報(bào)金額。2、根據(jù)樣本中發(fā)現(xiàn)的錯(cuò)報(bào)金額估計(jì)總體的錯(cuò)報(bào)金額時(shí),注冊會(huì)計(jì)師還要將在進(jìn)行百分之百檢查的個(gè)別重大項(xiàng)目中發(fā)現(xiàn)的所有錯(cuò)報(bào)與推斷的錯(cuò)報(bào)金額匯總。①如果邏輯單元的賬面金額大于或等于選樣間隔----推斷的錯(cuò)報(bào)就是該邏輯單元的實(shí)際錯(cuò)報(bào)金額。計(jì)算存在錯(cuò)報(bào)的所有邏輯單元的錯(cuò)報(bào)百分比;

04:14

04:14

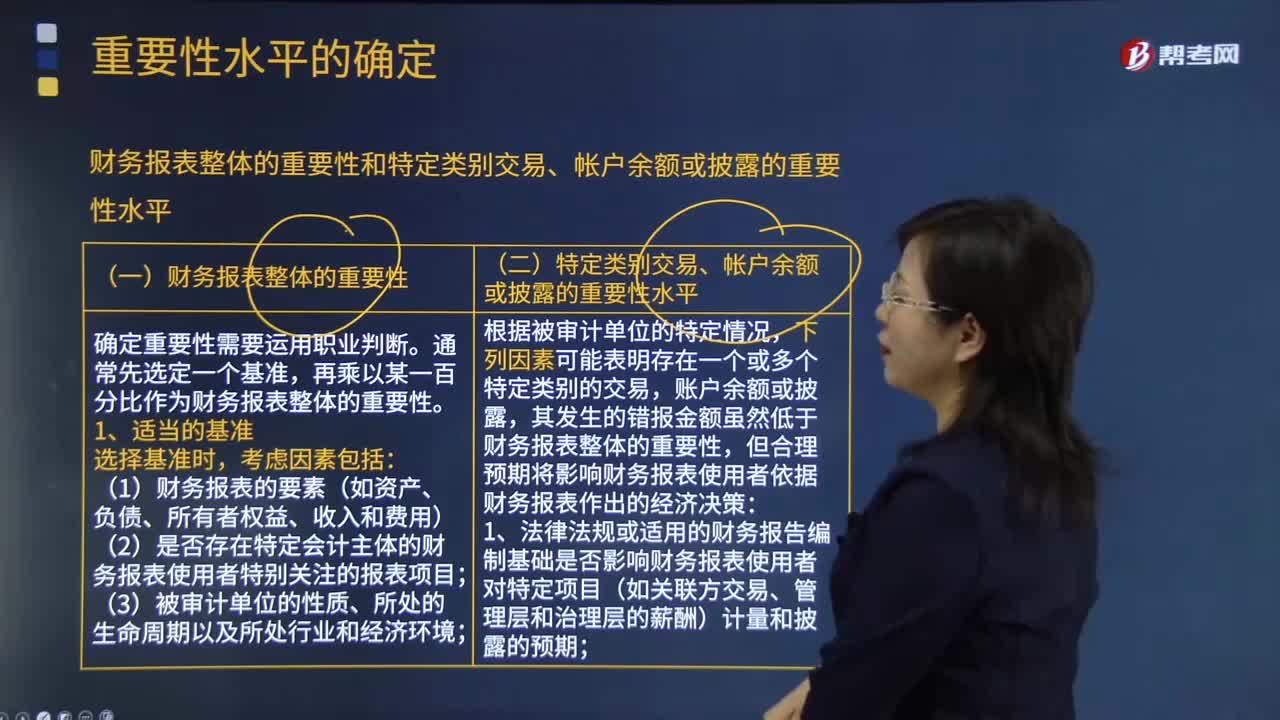

怎樣確定財(cái)務(wù)報(bào)表整體的重要性和特定類別交易、帳戶余額或披露的重要性水平?:怎樣確定財(cái)務(wù)報(bào)表整體的重要性和特定類別交易、帳戶余額或披露的重要性水平?再乘以某一百分比作為財(cái)務(wù)報(bào)表整體的重要性,(2)是否存在特定會(huì)計(jì)主體的財(cái)務(wù)報(bào)表使用者特別關(guān)注的報(bào)表項(xiàng)目;(3)財(cái)務(wù)報(bào)表使用者是否對(duì)基準(zhǔn)數(shù)據(jù)特別敏感(如具有特殊目的財(cái)務(wù)報(bào)表的使用者),注冊會(huì)計(jì)師并不會(huì)因此而確定一個(gè)比不含有該估計(jì)的財(cái)務(wù)報(bào)表更高或更低的財(cái)務(wù)報(bào)表整體重要性,其發(fā)生的錯(cuò)報(bào)金額雖然低于財(cái)務(wù)報(bào)表整體的重要性

00:28

00:28

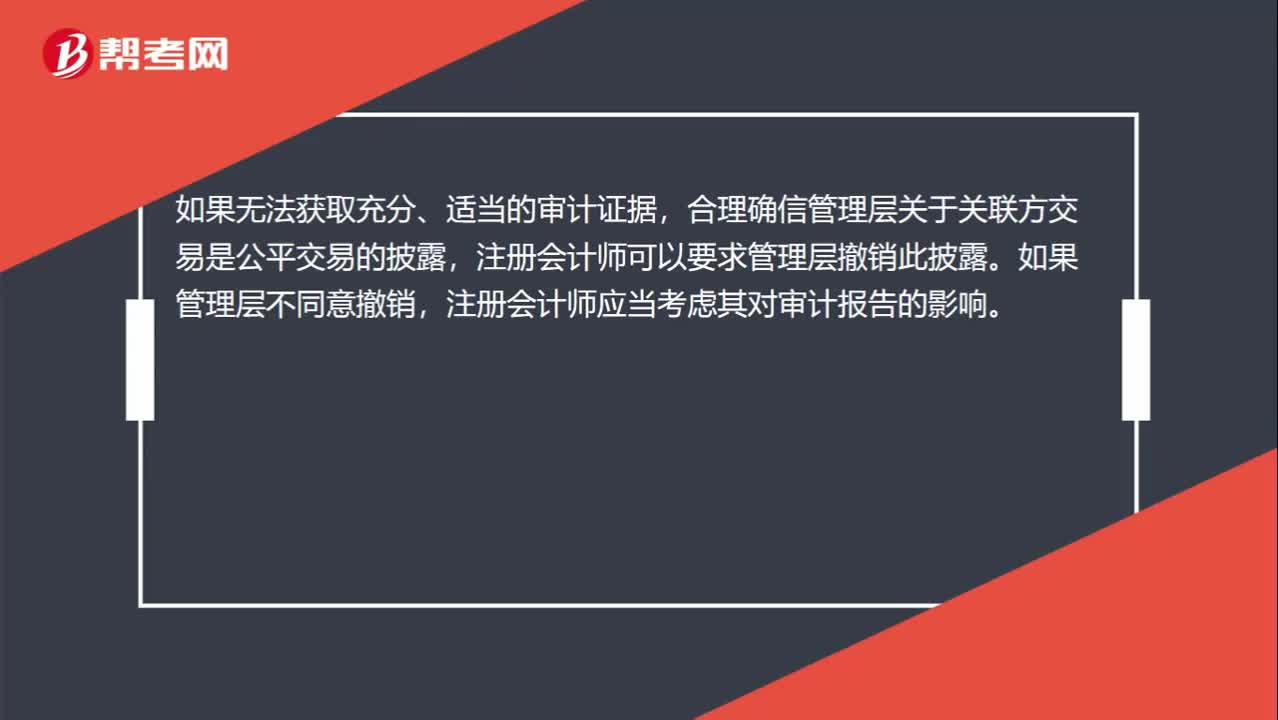

如何要求管理層撤銷披露?:如何要求管理層撤銷披露?如果無法獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù),合理確信管理層關(guān)于關(guān)聯(lián)方交易是公平交易的披露,注冊會(huì)計(jì)師可以要求管理層撤銷此披露。如果管理層不同意撤銷,注冊會(huì)計(jì)師應(yīng)當(dāng)考慮其對(duì)審計(jì)報(bào)告的影響。

00:33

00:33

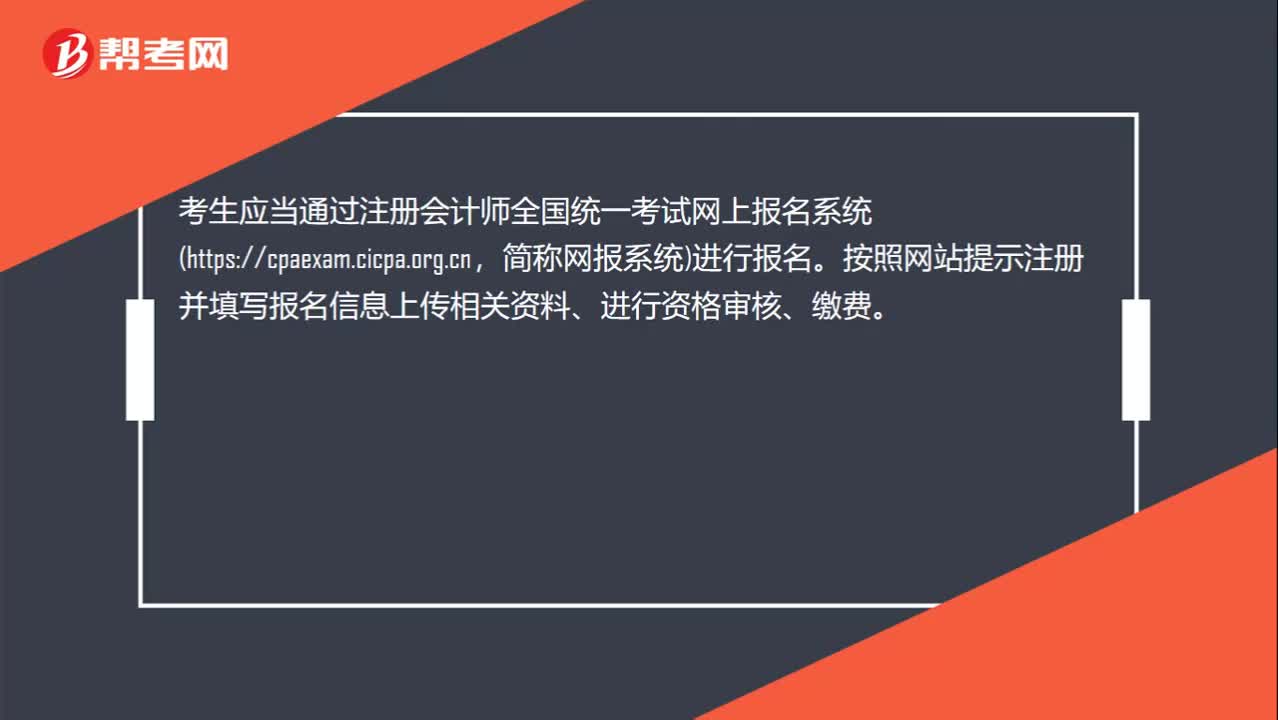

注冊會(huì)計(jì)師網(wǎng)上如何報(bào)名?:注冊會(huì)計(jì)師網(wǎng)上如何報(bào)名?考生應(yīng)當(dāng)通過注冊會(huì)計(jì)師全國統(tǒng)一考試網(wǎng)上報(bào)名系統(tǒng)https:cpaexam.cicpa.org.cn,簡稱網(wǎng)報(bào)系統(tǒng)進(jìn)行報(bào)名。按照網(wǎng)站提示注冊并填寫報(bào)名信息上傳相關(guān)資料、進(jìn)行資格審核、繳費(fèi)。

00:31

00:31

注冊會(huì)計(jì)師如何查分?:注冊會(huì)計(jì)師如何查分?注冊會(huì)計(jì)師查詢成績主要分為三個(gè)步驟,首先進(jìn)入中注協(xié)官方網(wǎng)站,點(diǎn)擊右側(cè)注會(huì)成績查詢按鈕,登錄網(wǎng)上報(bào)名系統(tǒng);接著點(diǎn)擊“注冊會(huì)計(jì)師全國統(tǒng)一考試成績查詢?nèi)肟凇弊詈筝斎胂嚓P(guān)的信息即可查詢到成績;

00:27

00:27

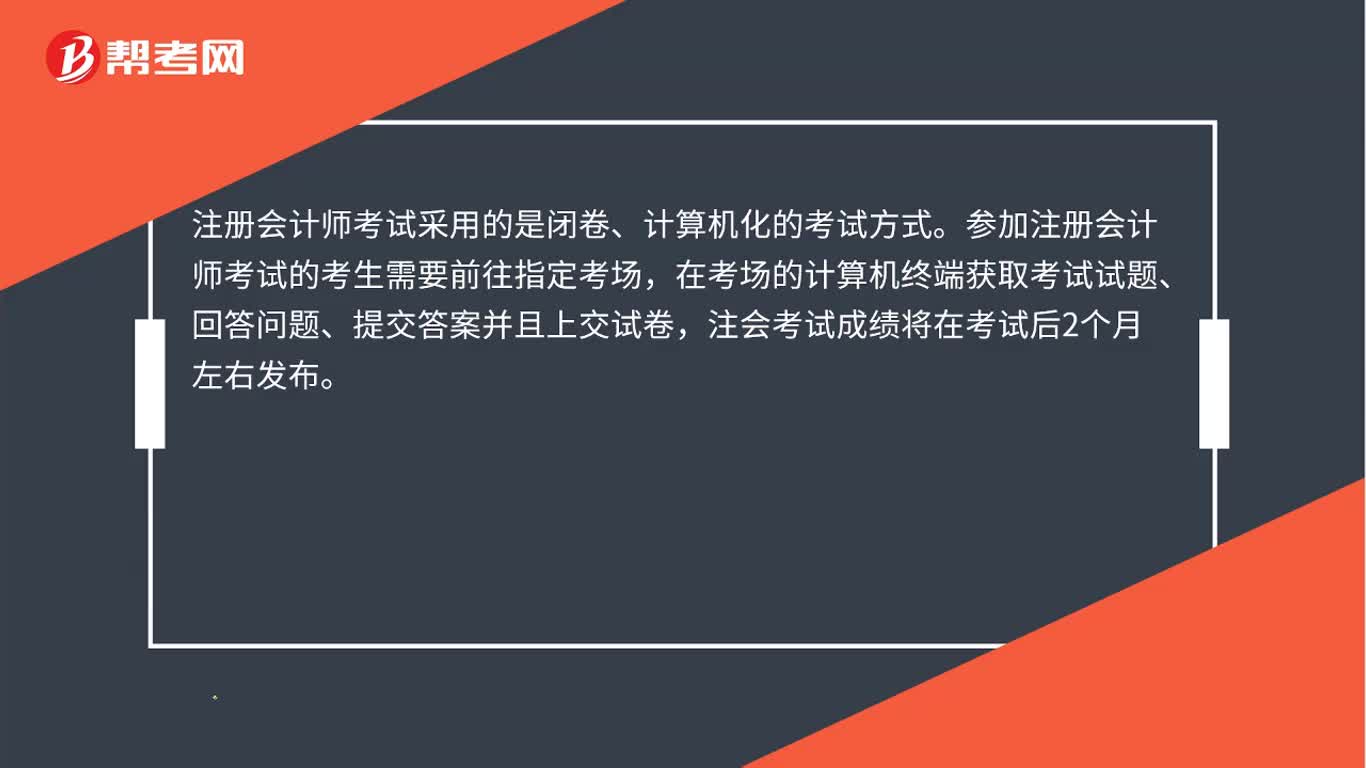

注會(huì)如何計(jì)算機(jī)考試?:注會(huì)如何計(jì)算機(jī)考試?注冊會(huì)計(jì)師考試采用的是閉卷、計(jì)算機(jī)化的考試方式。參加注冊會(huì)計(jì)師考試的考生需要前往指定考場,在考場的計(jì)算機(jī)終端獲取考試試題、回答問題、提交答案并且上交試卷,注會(huì)考試成績將在考試后2個(gè)月左右發(fā)布。

06:33

06:33

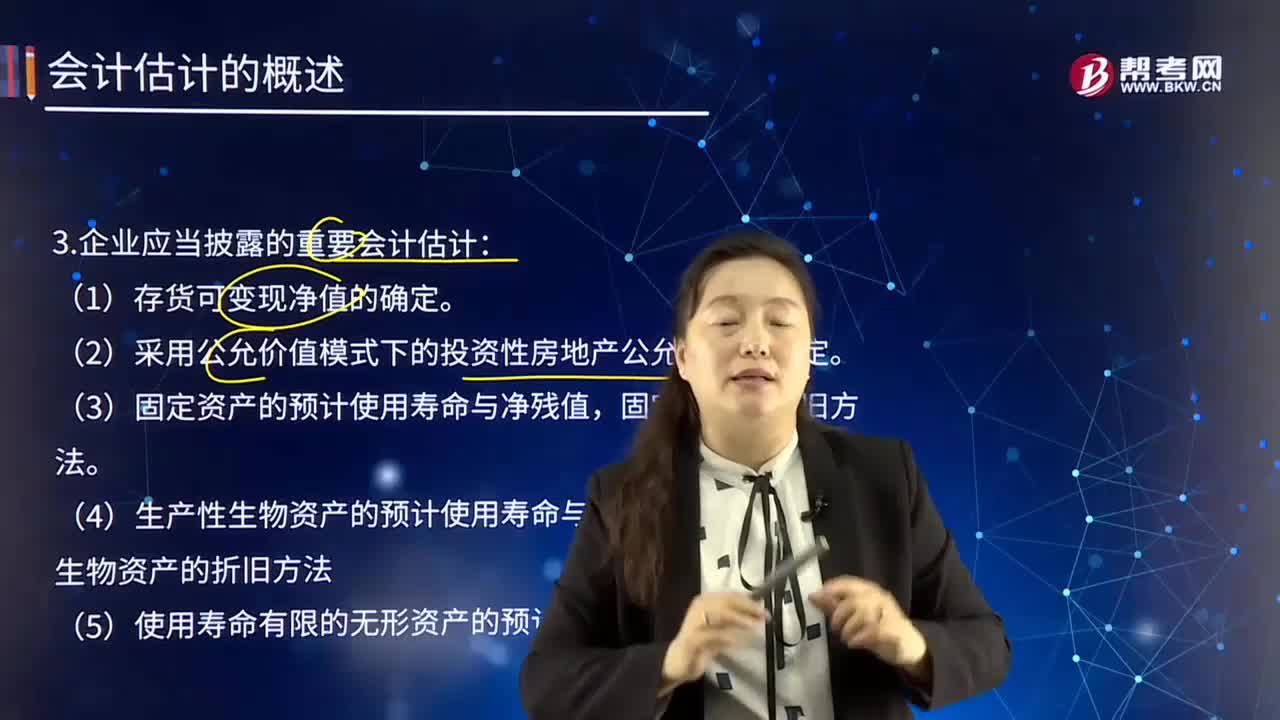

企業(yè)應(yīng)當(dāng)披露的重要會(huì)計(jì)估計(jì)有哪些?:正確選擇和確定本企業(yè)采用的會(huì)計(jì)政策與會(huì)計(jì)估計(jì),企業(yè)應(yīng)當(dāng)以變更事項(xiàng)的會(huì)計(jì)確認(rèn)、計(jì)量基礎(chǔ)和列報(bào)項(xiàng)目是否發(fā)生變更作為判斷該變更是會(huì)計(jì)政策變更還是會(huì)計(jì)估計(jì)變更的劃分基礎(chǔ)。(6)可收回金額按照資產(chǎn)組的公允價(jià)值減去處置費(fèi)用后的凈額確定的,確定公允價(jià)值減去處置費(fèi)用后的凈額的方法;可收回金額按照資產(chǎn)組預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值確定的。

03:41

03:41

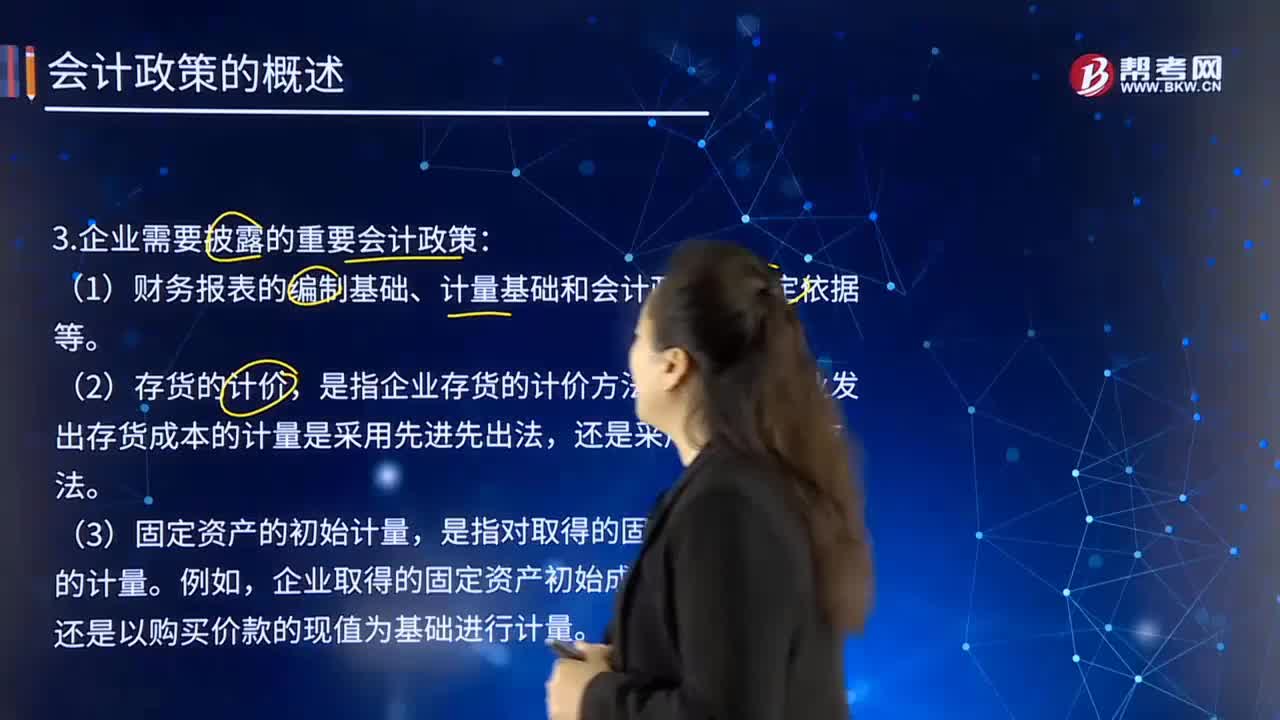

企業(yè)應(yīng)當(dāng)披露采用的重要會(huì)計(jì)政策有哪些?:應(yīng)當(dāng)考慮與會(huì)計(jì)政策相關(guān)的項(xiàng)目的性質(zhì)和金額。是指企業(yè)存貨的計(jì)價(jià)方法。企業(yè)發(fā)出存貨成本的計(jì)量是采用先進(jìn)先出法,還是以購買價(jià)款的現(xiàn)值為基礎(chǔ)進(jìn)行計(jì)量。是指企業(yè)在資產(chǎn)負(fù)債表日對(duì)投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量所采用的會(huì)計(jì)處理。企業(yè)對(duì)投資性房地產(chǎn)的后續(xù)計(jì)量是采用成本模式,是指長期股權(quán)投資的具體會(huì)計(jì)處理方法。是指非貨幣性資產(chǎn)交換事項(xiàng)中對(duì)換入資產(chǎn)成本的計(jì)量。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日