下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:36

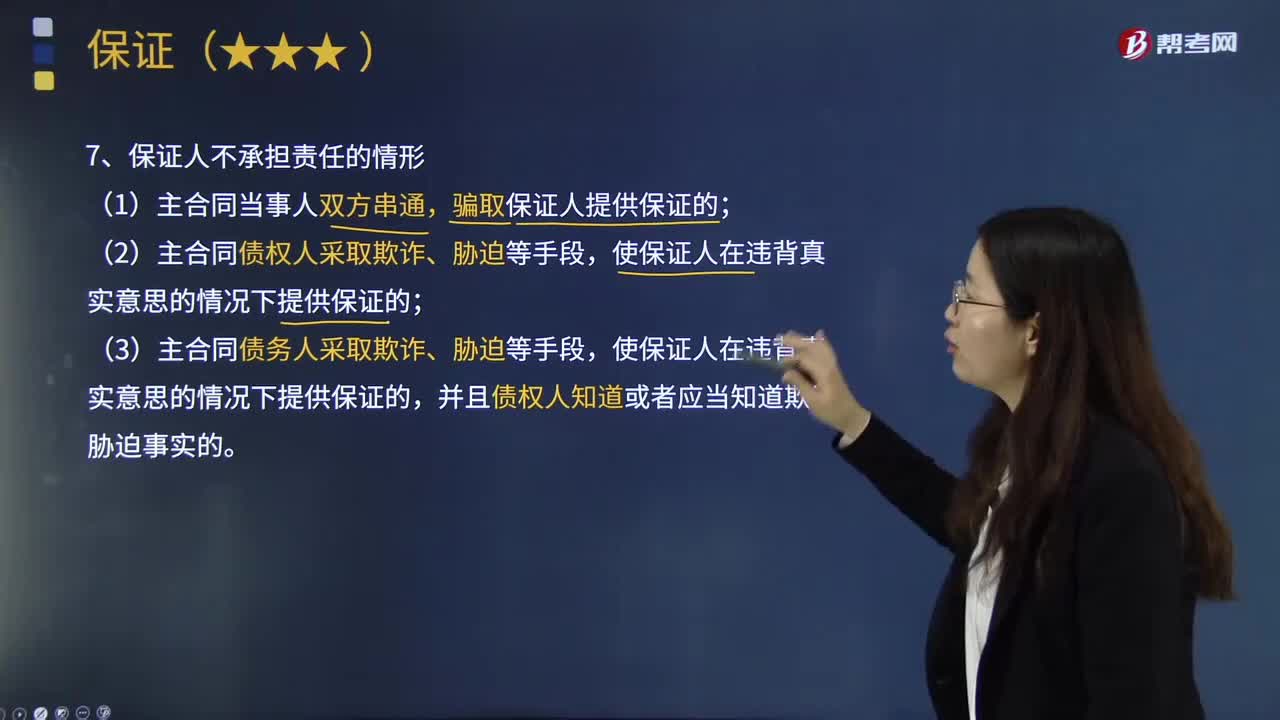

01:36保證人不承擔(dān)責(zé)任的情形有哪些?:保證人不承擔(dān)責(zé)任的情形有哪些?保證人是對某項事務(wù)作出保證行為的人。(1)主合同當(dāng)事人雙方串通,騙取保證人提供保證的;(2)主合同債權(quán)人采取欺詐、脅迫等手段,(3)主合同當(dāng)事人雙方協(xié)議以新貸償還舊貸,保證人不承擔(dān)民事責(zé)任;保證人應(yīng)承擔(dān)民事責(zé)任;(4)主合同債務(wù)人采取欺詐、脅迫等手段,使保證人在違背真實意思的情況下提供保證的,并且債權(quán)人知道或者應(yīng)當(dāng)知道欺詐、脅迫事實的。【提示】如果債務(wù)人與保證人“

03:08

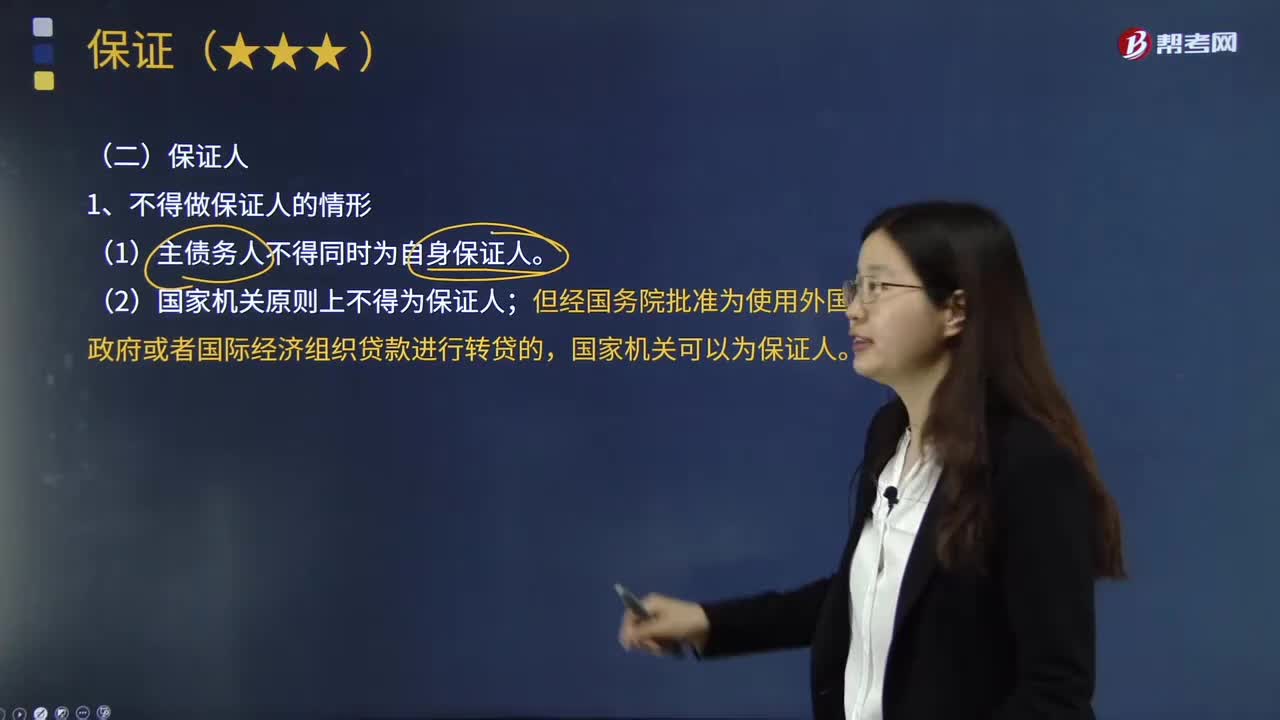

03:08不得做保證人的情形有哪些?:保證人是對某項事務(wù)作出保證行為的人。保證人是指具有代為清償票據(jù)債務(wù)能力的法人、其他組織或者個人。是非票據(jù)債務(wù)人對于出票人、背書人、承兌人 作出保證行為的人。不得做保證人的情形:(2)國家機關(guān)原則上不得為保證人;國家機關(guān)可以為保證人。可以擔(dān)任保證人。(4)企業(yè)法人的職能部門不得擔(dān)任保證人。(5)企業(yè)法人的分支機構(gòu)原則上不得擔(dān)任保證人;(6)保證人必須有代為清償債務(wù)的能力;

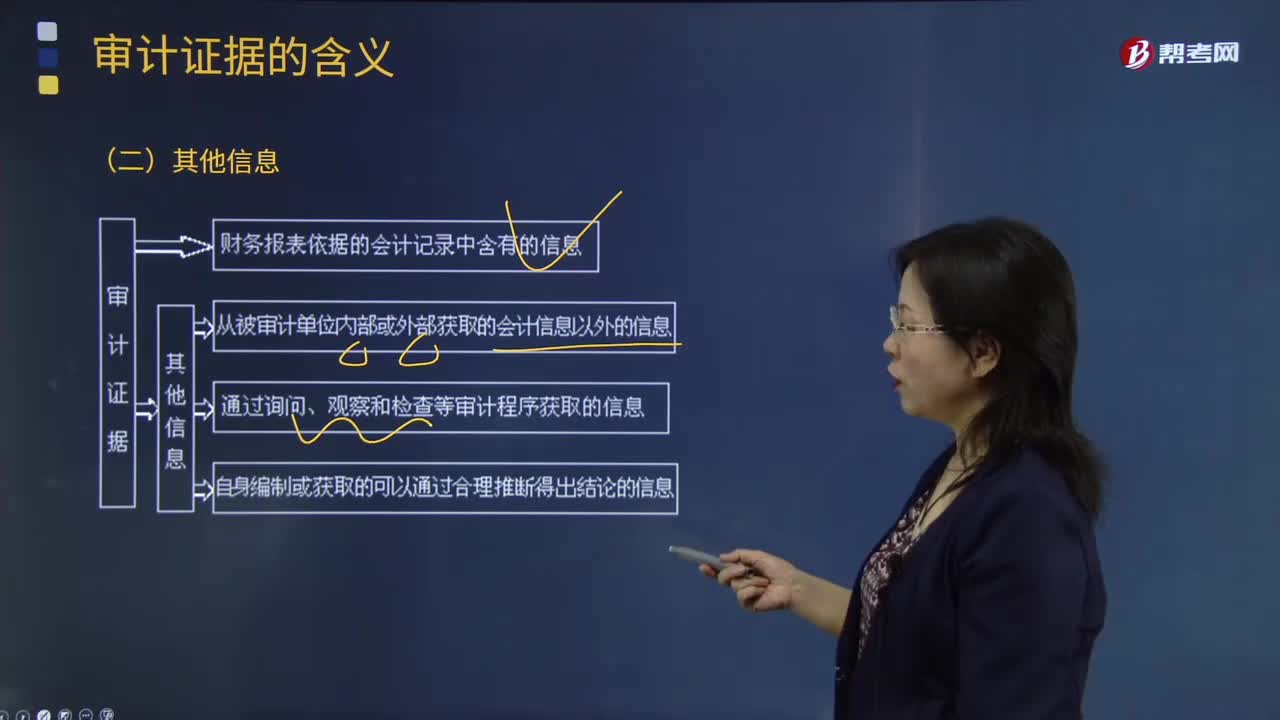

03:57

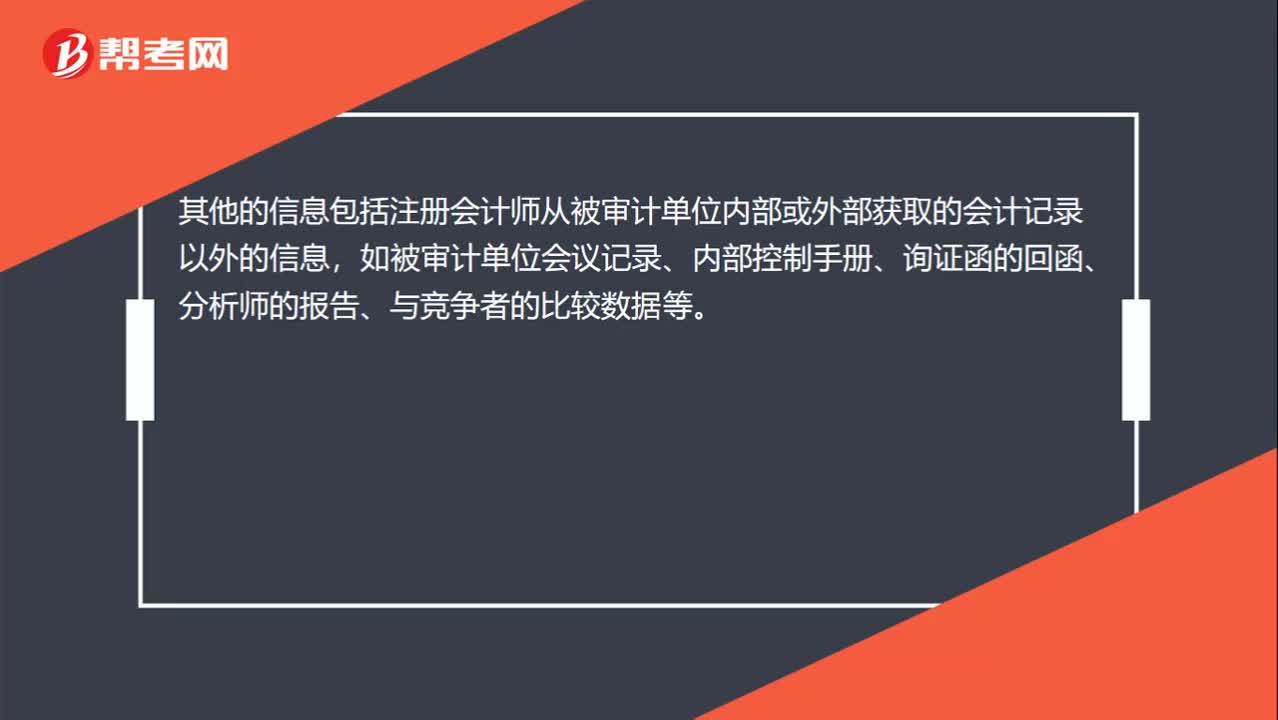

03:57審計證據(jù)的其他信息有哪些?:審計證據(jù)是審計人員表示審計意見和作出審計結(jié)論所必須具備的依據(jù)。如被審計單位會議記錄、內(nèi)部控制手冊、詢證函的回函、分析師的報告、與競爭者的比較數(shù)據(jù)等;2.通過詢問、觀察和檢查等審計程序獲取的信息,A. 審計證據(jù)主要是在審計過程中通過實施審計程序獲取的,B. 審計證據(jù)不包括會計師事務(wù)所接受與保持客戶時實施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會計師要求的聲明)本身也構(gòu)成審計證據(jù)。

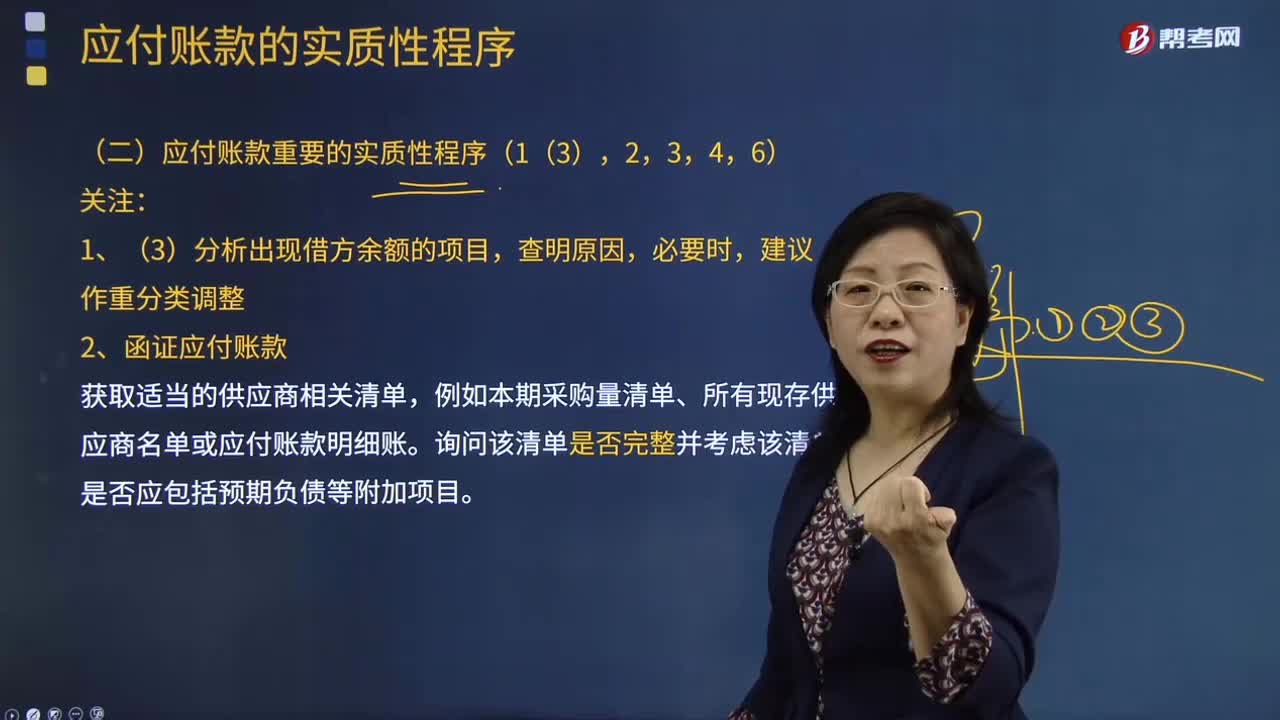

07:39

07:39函證應(yīng)付賬款的內(nèi)容包括哪些?:函證應(yīng)付賬款的內(nèi)容包括哪些?獲取適當(dāng)?shù)墓?yīng)商相關(guān)清單,詢問該清單是否完整并考慮該清單是否應(yīng)包括預(yù)期負債等附加項目。包括確定需要確認或填列的信息、選擇適當(dāng)?shù)谋辉冏C者、設(shè)計詢證函,包括正確填列被詢證者的姓名和地址,以及被詢證者直接向注冊會計師回函的地址等信息。評價已記錄金額是否適當(dāng),檢查至付款文件(如。現(xiàn)金支出、電匯憑證和支票復(fù)印件)、相關(guān)的采購文件(如采購訂單、驗收單、發(fā)票和合同)或其他適當(dāng)文件

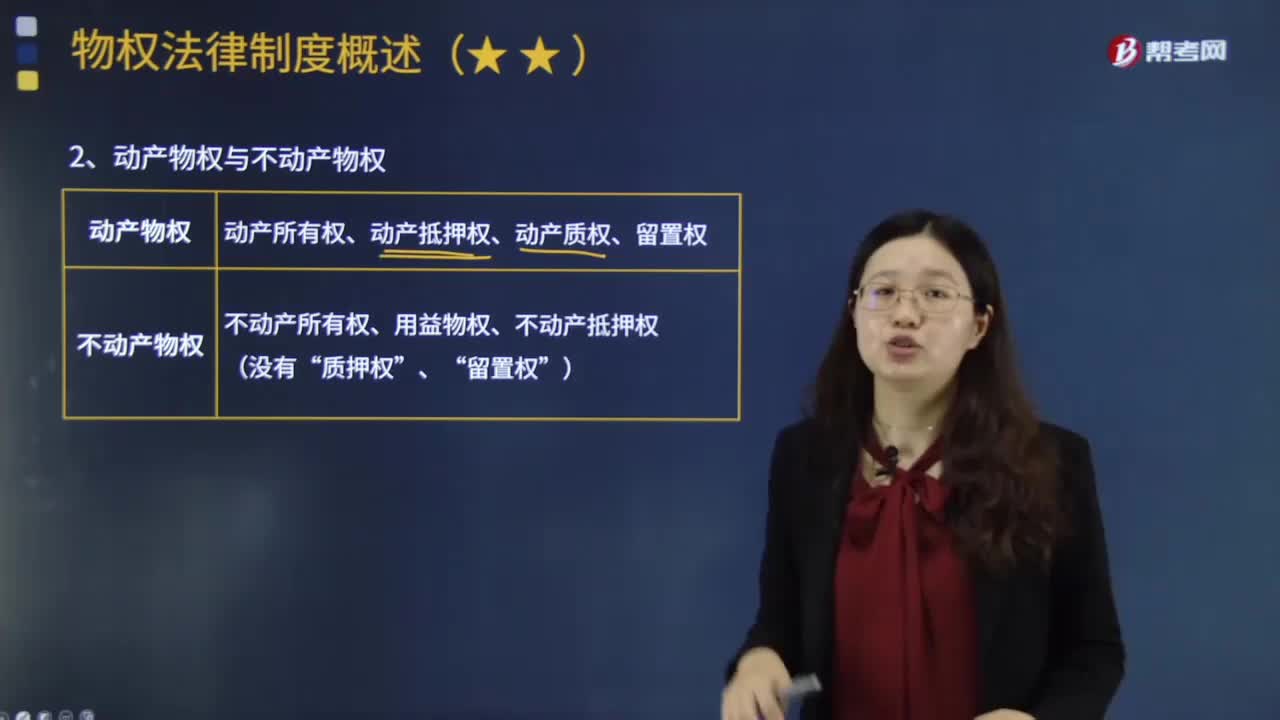

01:42

01:42動產(chǎn)物權(quán)與不動產(chǎn)物權(quán)分別包括哪些內(nèi)容?:動產(chǎn)物權(quán)與不動產(chǎn)物權(quán)分別包括哪些內(nèi)容?動產(chǎn)物權(quán):動產(chǎn)所有權(quán)、動產(chǎn)抵押權(quán)、動產(chǎn)質(zhì)權(quán)、留置權(quán):不動產(chǎn)物權(quán)“不動產(chǎn)所有權(quán)、用益物權(quán)、不動產(chǎn)抵押權(quán)”質(zhì)押權(quán)”留置權(quán),動產(chǎn)物權(quán)在取得方法、成立要件及效力上與不動產(chǎn)物權(quán)均有不同,動產(chǎn)物權(quán)不采用不動產(chǎn)物權(quán)以登記為要件的取得方法,世界各國一般皆以交付作為其取得方法及成立要件,動產(chǎn)物權(quán)的讓與僅在當(dāng)事人間產(chǎn)生效力。另一為交付要件主義,即使在當(dāng)事人之間也不產(chǎn)生效力。

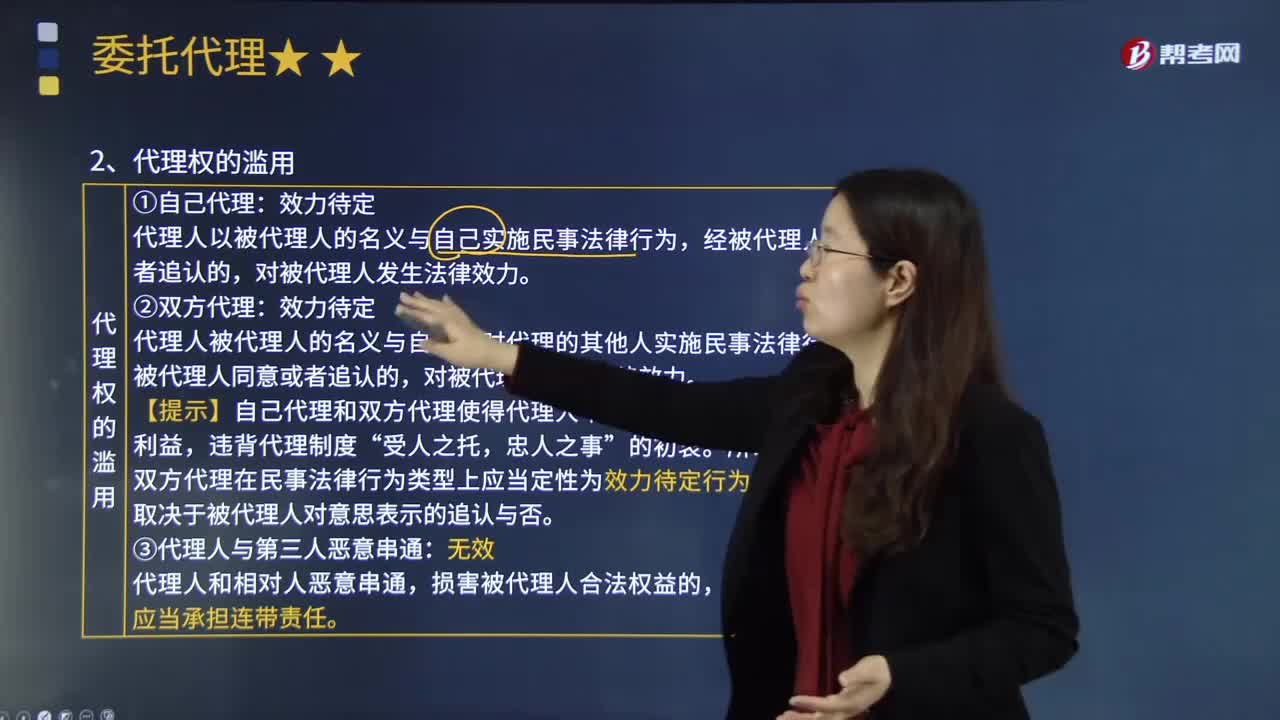

07:25

07:25委托代理的代理權(quán)濫用包括哪些情形?:委托代理的代理權(quán)濫用包括哪些情形?代理人之所以能代替被代理人實施民事法律行為,違背代理權(quán)的設(shè)定宗旨和代理行為的基本準則,行使代理權(quán)的行為構(gòu)成濫用代理權(quán)。濫用代理權(quán)的行為包括自己代理、雙方代理以及代理人和第三人惡意串通。代理人以被代理人的名義與自己實施民事法律行為,代理人被代理人的名義與自己同時代理的其他人實施民事法律行為。【提示】自己代理和雙方代理使得代理人不能最大限度維護被代理人的利益。

03:37

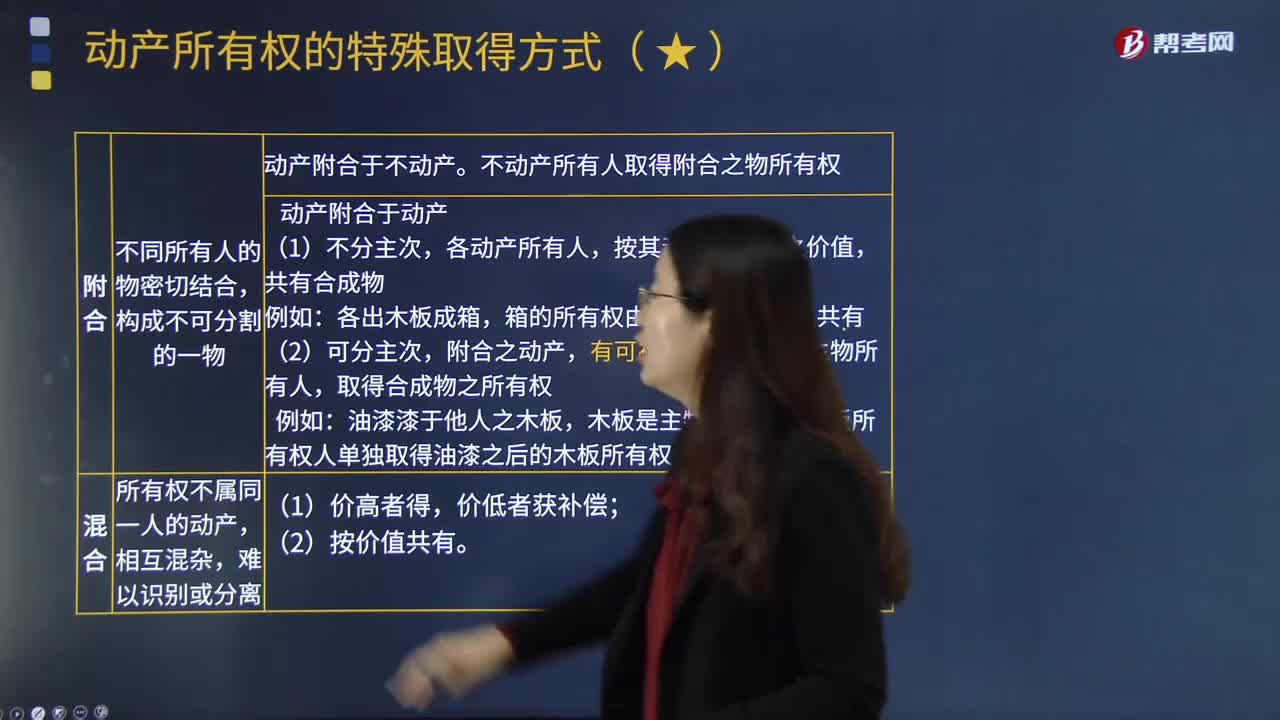

03:37動產(chǎn)所有權(quán)中的添附包括哪些內(nèi)容?:動產(chǎn)所有權(quán)中的添附包括哪些內(nèi)容?動產(chǎn)所有權(quán),是指權(quán)利人對其動產(chǎn)所享有的占有、使用、收益和處分的權(quán)利。動產(chǎn)所有權(quán)是以動產(chǎn)為客體的所有權(quán)。動產(chǎn)所有權(quán)的客體非常廣泛,除土地、土地上的建筑物或其他附隨物以外的財產(chǎn),因而需要確定添附之后物的所有權(quán)歸屬。有權(quán)請求取得添附新物所有權(quán)之人賠償損失。附合是指不同所有人的物密切結(jié)合。不動產(chǎn)所有人取得附合之物所有權(quán):動產(chǎn)附合與動產(chǎn),按其動產(chǎn)附合時之價值。

11:53

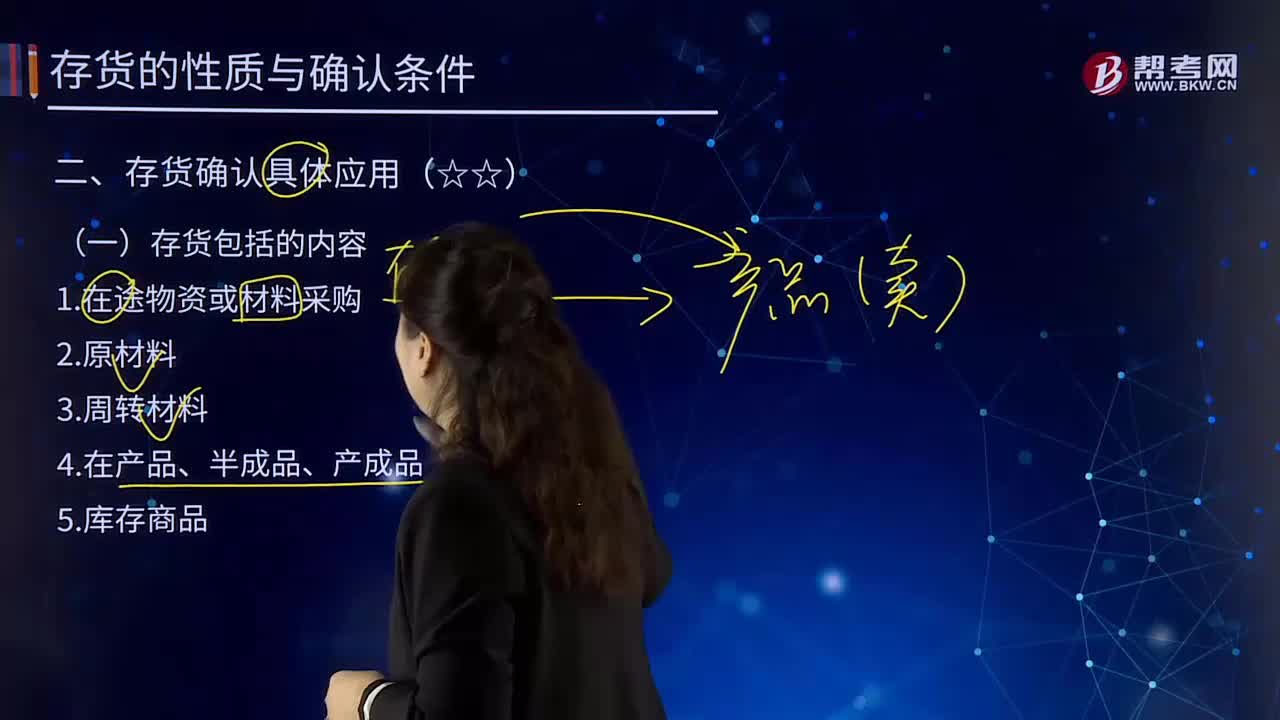

11:53存貨包括的內(nèi)容有哪些?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。1.在途物資或材料采購。它是指企業(yè)在生產(chǎn)過程中經(jīng)加工改變其形態(tài)或性質(zhì)并構(gòu)成產(chǎn)品主要實體的各種原料及主要材料、輔助材料、燃料、修理用備料、包裝材料、外購半成品等,如包裝物和低值易耗品

01:25

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

00:58

00:58稅收法律關(guān)系包括哪些內(nèi)容?:稅收法律關(guān)系包括哪些內(nèi)容?稅收法律關(guān)系是指國家、稅務(wù)征管機關(guān)和納稅人之間,根據(jù)稅法規(guī)范而發(fā)生的具體的征收和管理權(quán)利義務(wù)關(guān)系。稅收管理法律關(guān)系是一種縱向的法律關(guān)系,是國家與稅務(wù)征管機關(guān)以及稅務(wù)征管機關(guān)相互間所發(fā)生的,在稅收管理過程中的具體的責(zé)權(quán)關(guān)系。稅收法律關(guān)系的構(gòu)成:稅收法律關(guān)系的保護。稅收征收法律關(guān)系是國家參與國民收入分配與再分配的稅收經(jīng)濟關(guān)系在法律上的體現(xiàn)。

06:03

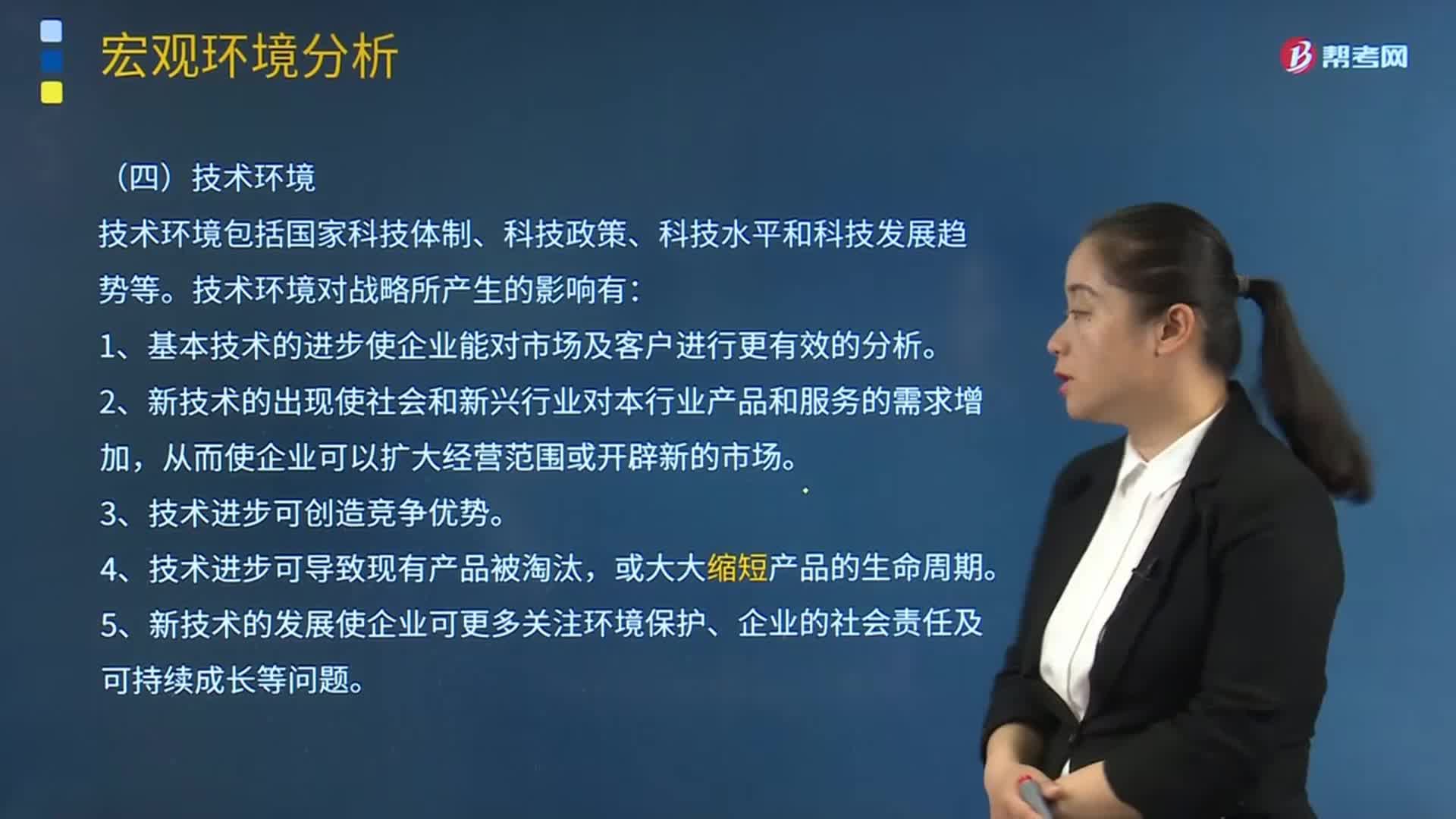

06:03技術(shù)環(huán)境分析包括哪些內(nèi)容?:1、基本技術(shù)的進步使企業(yè)能對市場及客戶進行更有效的分析。2、新技術(shù)的出現(xiàn)使社會和新興行業(yè)對本行業(yè)產(chǎn)品和服務(wù)的需求增加,5、新技術(shù)的發(fā)展使企業(yè)可更多關(guān)注環(huán)境保護、企業(yè)的社會責(zé)任及可持續(xù)成長等問題。【解析】本題主要考查的是PEST分析的社會和文化因素,B.乙移動通信公司所在國政府歷來對企業(yè)實施高稅收政策。C.甲公司在國內(nèi)提供電信服務(wù)積累的經(jīng)驗與技術(shù)有助于管理乙移動通信公司的業(yè)務(wù)

02:36

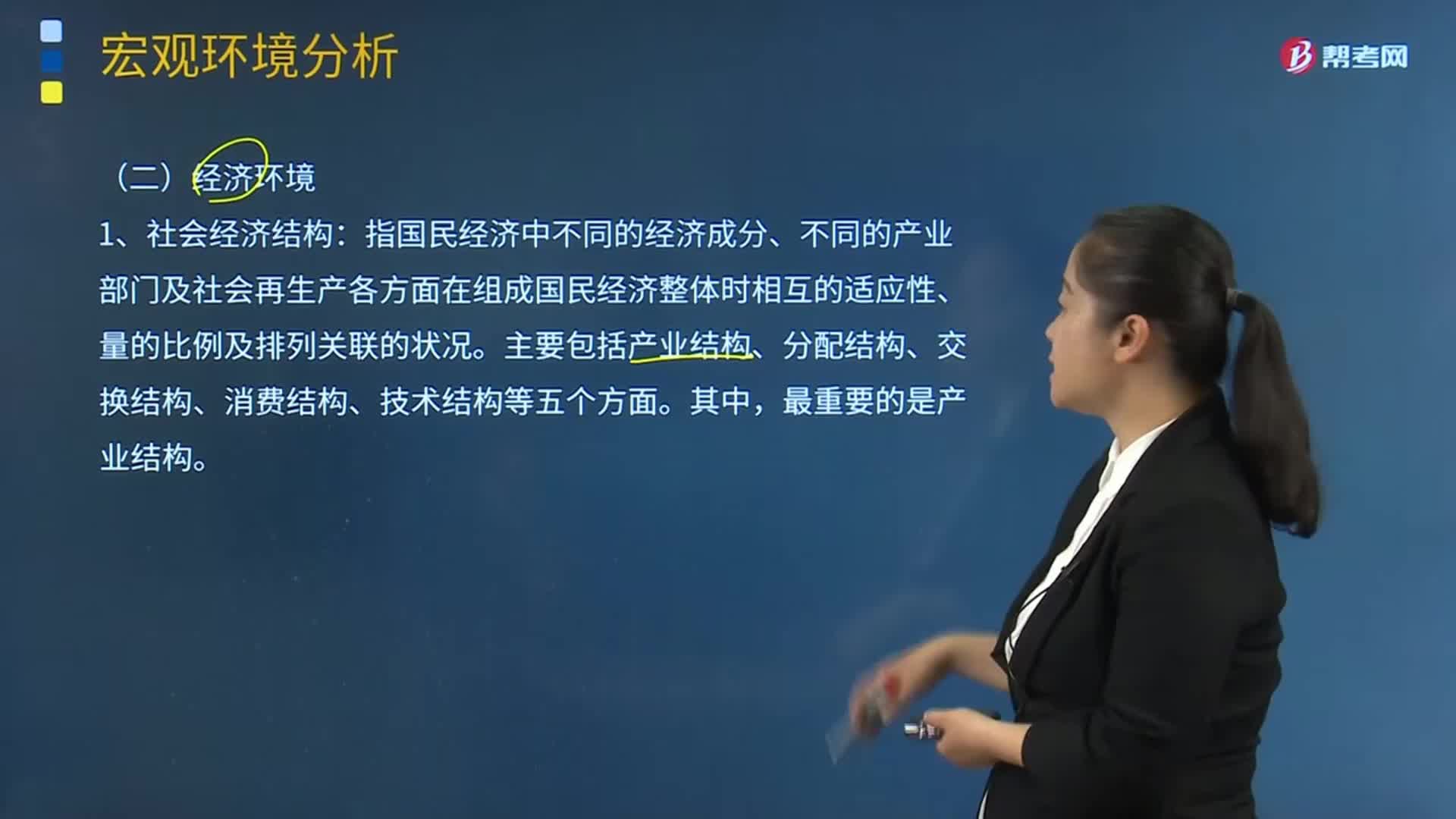

02:36經(jīng)濟環(huán)境分析包括哪些內(nèi)容?:1、社會經(jīng)濟結(jié)構(gòu):指國民經(jīng)濟中不同的經(jīng)濟成分、不同的產(chǎn)業(yè)部門及社會再生產(chǎn)各方面在組成國民經(jīng)濟整體時相互的適應(yīng)性、量的比例及排列關(guān)聯(lián)的狀況。主要包括產(chǎn)業(yè)結(jié)構(gòu)、分配結(jié)構(gòu)、交換結(jié)構(gòu)、消費結(jié)構(gòu)、技術(shù)結(jié)構(gòu)等五個方面。2、經(jīng)濟發(fā)展水平:指一個國家經(jīng)濟發(fā)展的規(guī)模、速度和所達到的水平。指國家經(jīng)濟組織的形式。指實現(xiàn)國家經(jīng)濟發(fā)展目標的戰(zhàn)略與策略。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日