下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:03

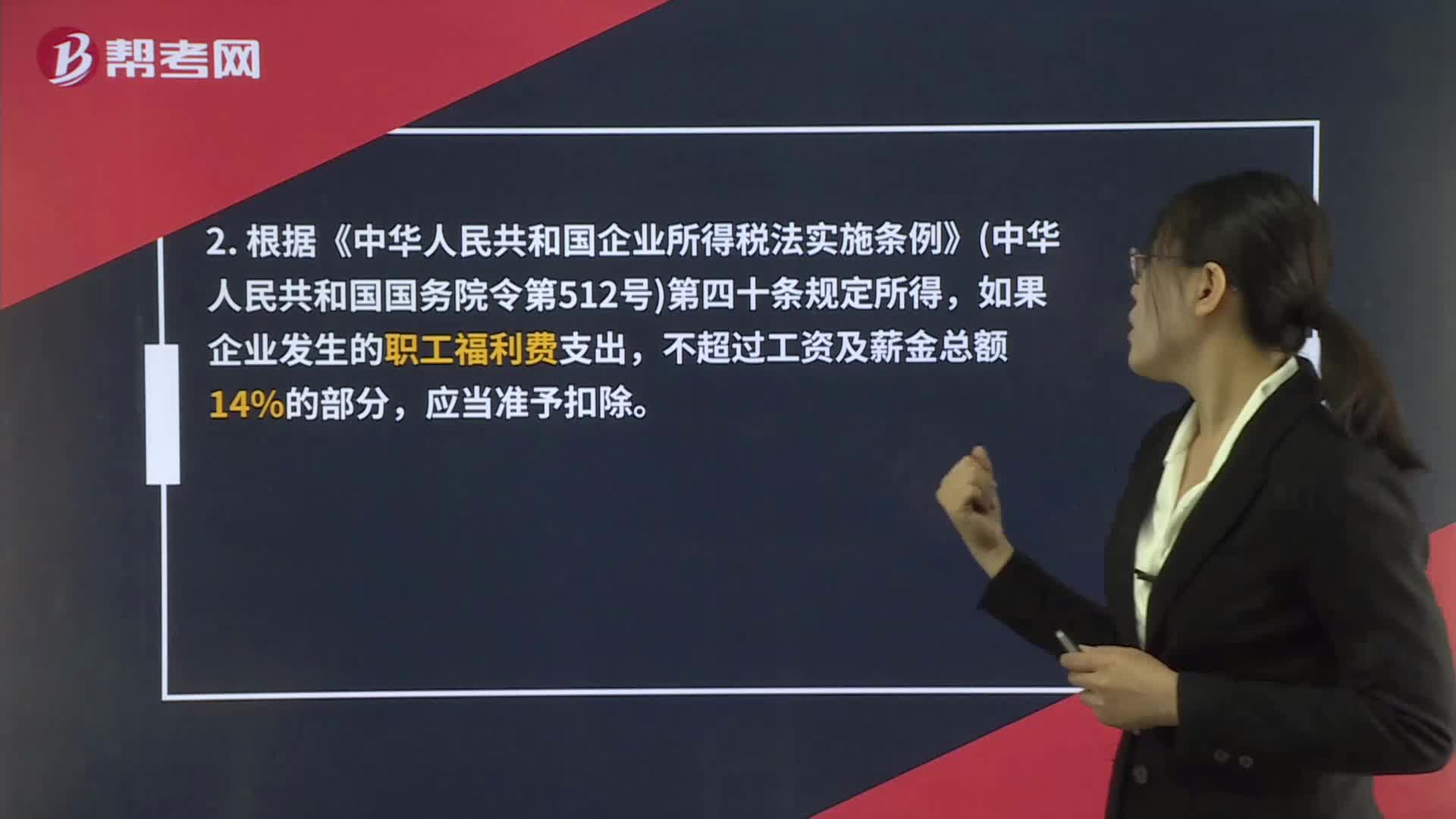

01:03因為疫情購買的口罩消毒液這些記什么科目?屬于福利費嗎?:屬于福利費嗎?1. 企業(yè)所得稅稅前扣除:根據《企業(yè)所得稅法實施條例》第四十八條規(guī)定,2. 根據《中華人民共和國企業(yè)所得稅法實施條例》中華人民共和國國務院令第512號第四十條規(guī)定所得,如果企業(yè)發(fā)生的職工福利費支出,不超過工資及薪金總額14%的部分,應當準予扣除。3. 關于職工福利費扣除問題,可見《實施條例》第四十條相關規(guī)定。4. 對于企業(yè)發(fā)放的勞保用品——口罩,是否需要繳納個人所得稅?

01:36

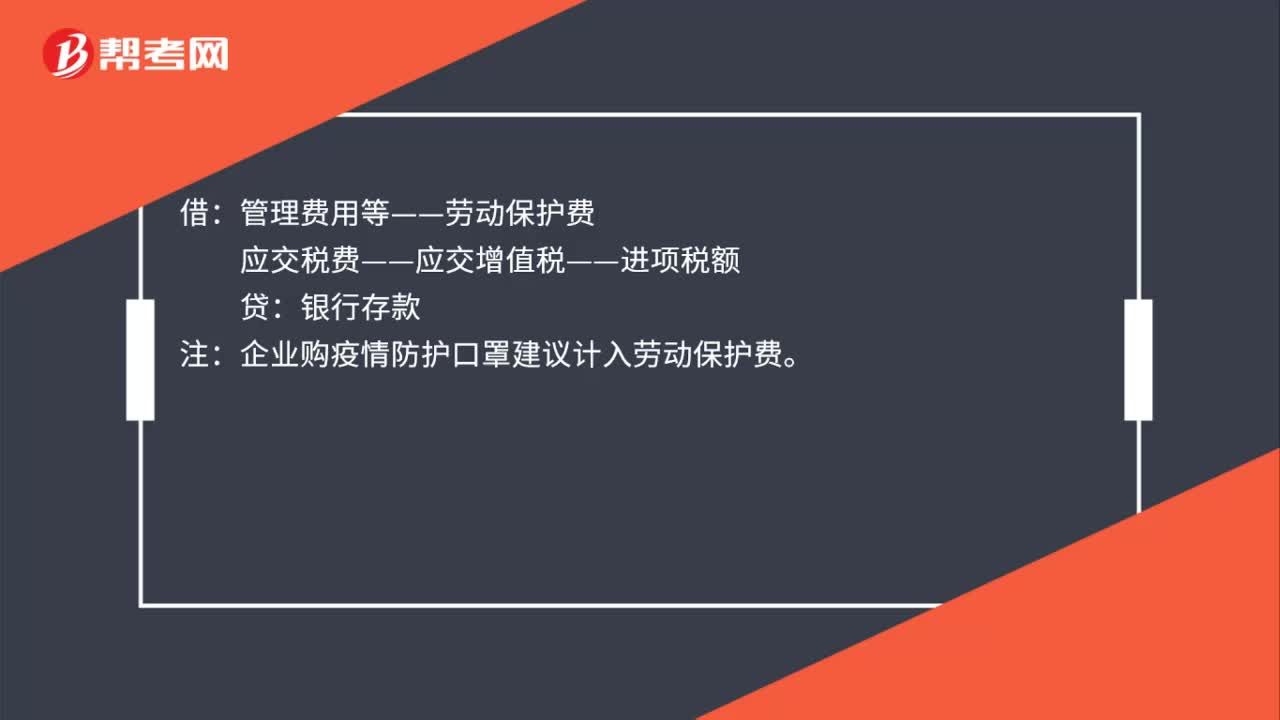

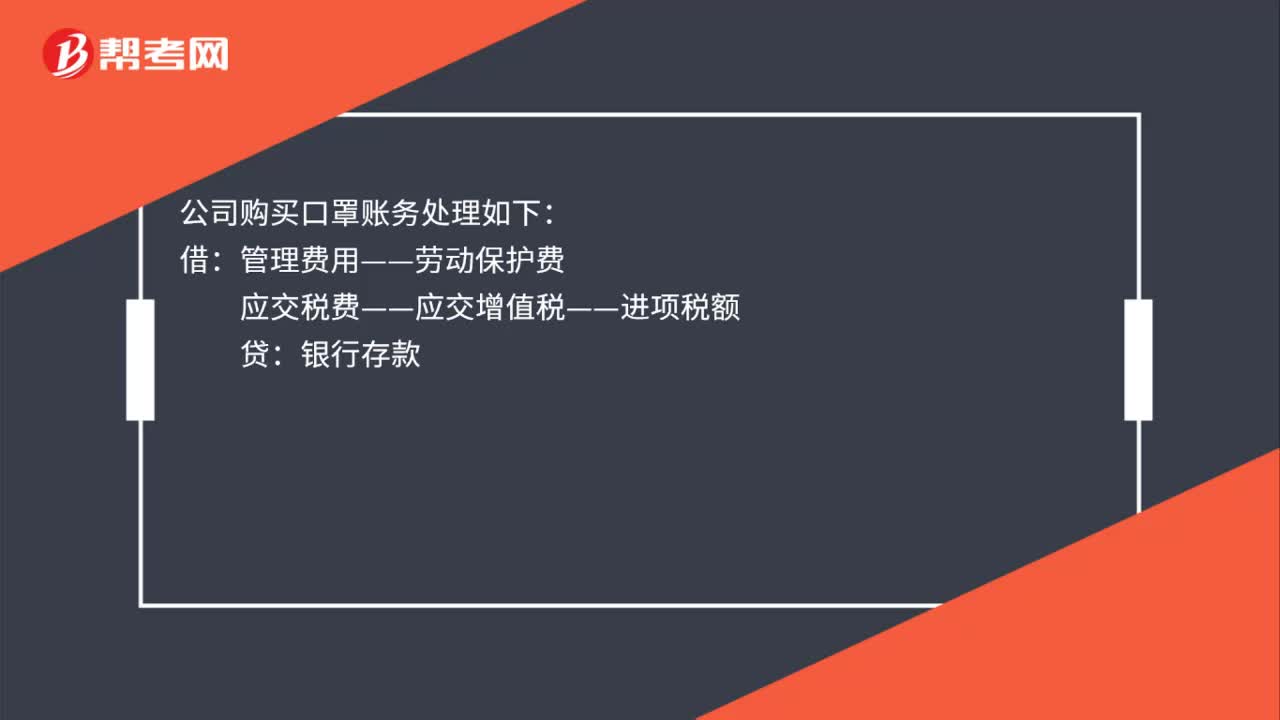

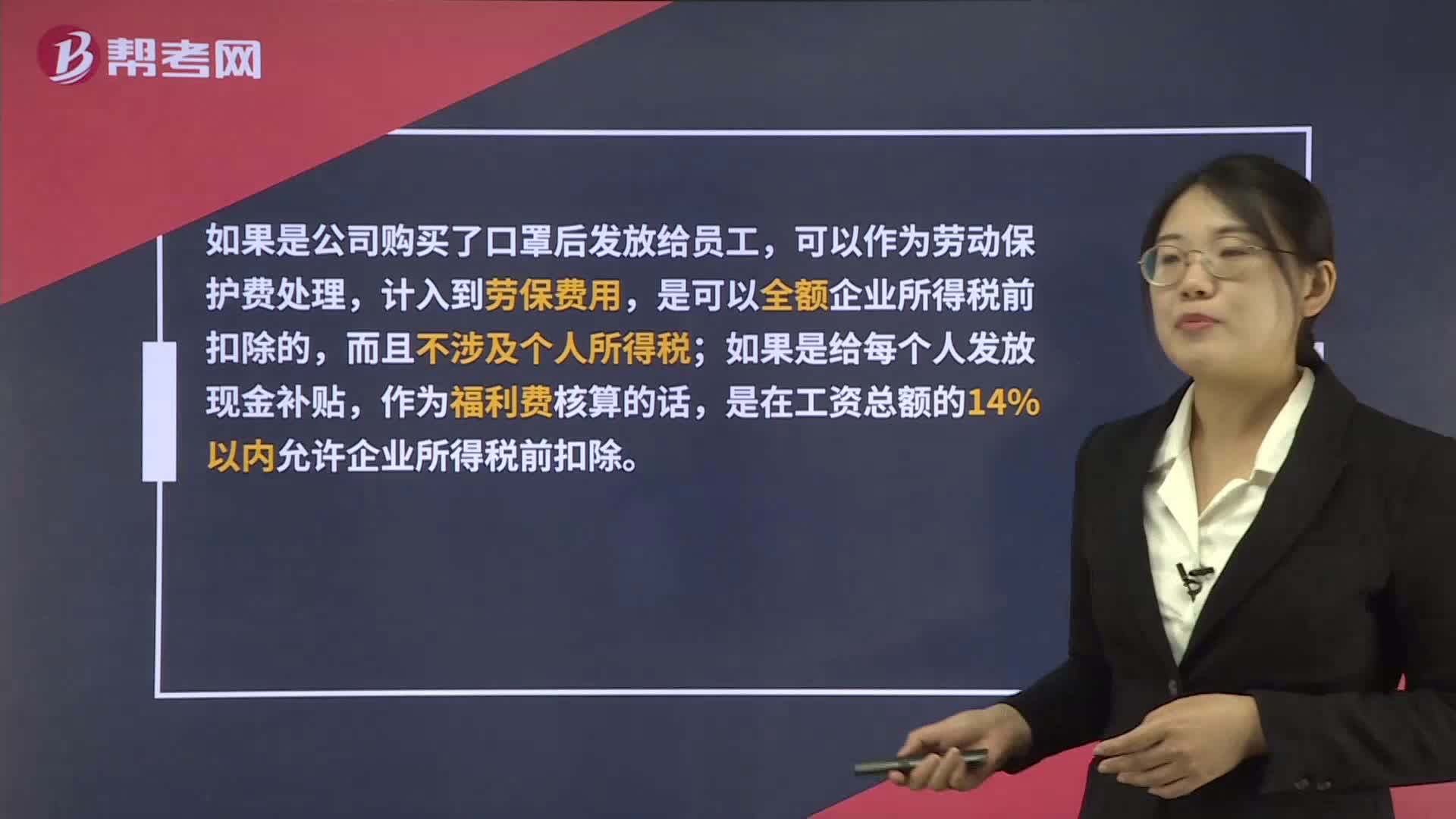

01:36發(fā)放口罩和現(xiàn)金補貼都能企業(yè)所得稅稅前扣除,在稅務處理上有區(qū)別?:發(fā)放口罩和現(xiàn)金補貼都能企業(yè)所得稅稅前扣除,在稅務處理上有區(qū)別?如果是公司購買了口罩后發(fā)放給員工,可以作為勞動保護費處理,計入到勞保費用,是可以全額企業(yè)所得稅前扣除的,而且不涉及個人所得稅;如果是給每個人發(fā)放現(xiàn)金補貼,作為福利費核算的話,是在工資總額的14%以內允許企業(yè)所得稅前扣除。另外,人人有份的現(xiàn)金補貼是需要并入工資薪金所得代扣代繳個人所得稅的。

00:25

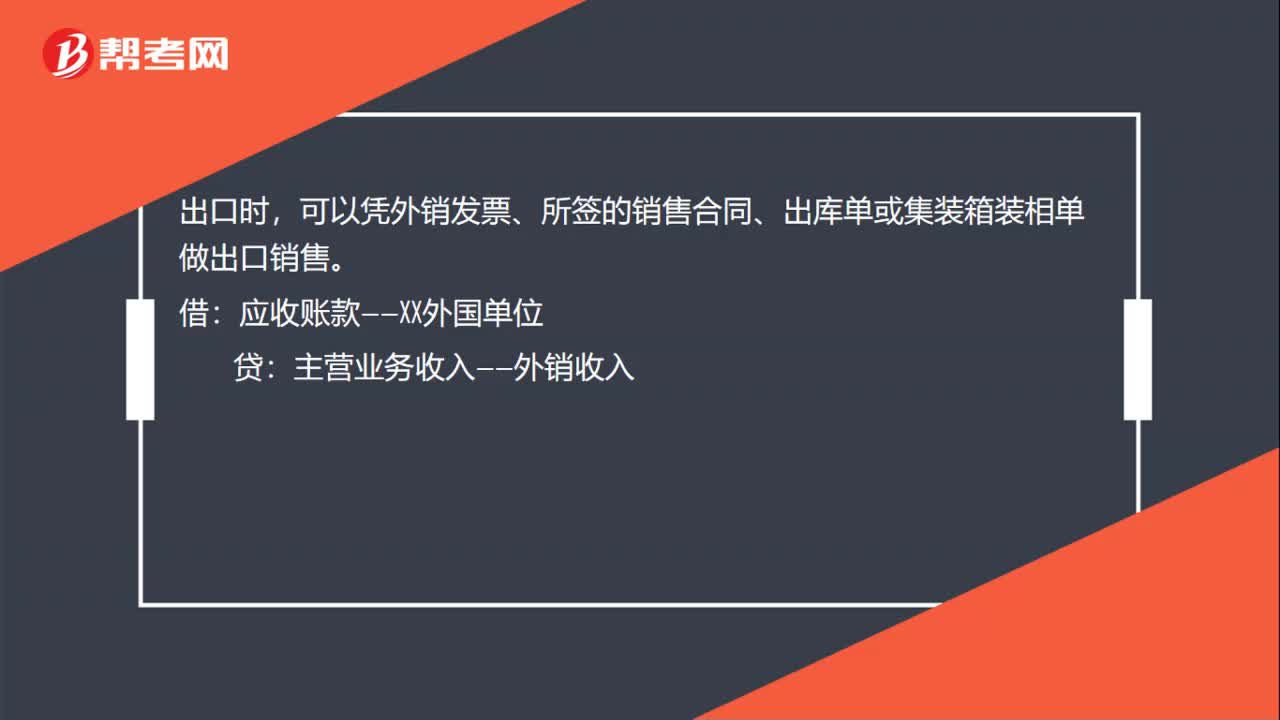

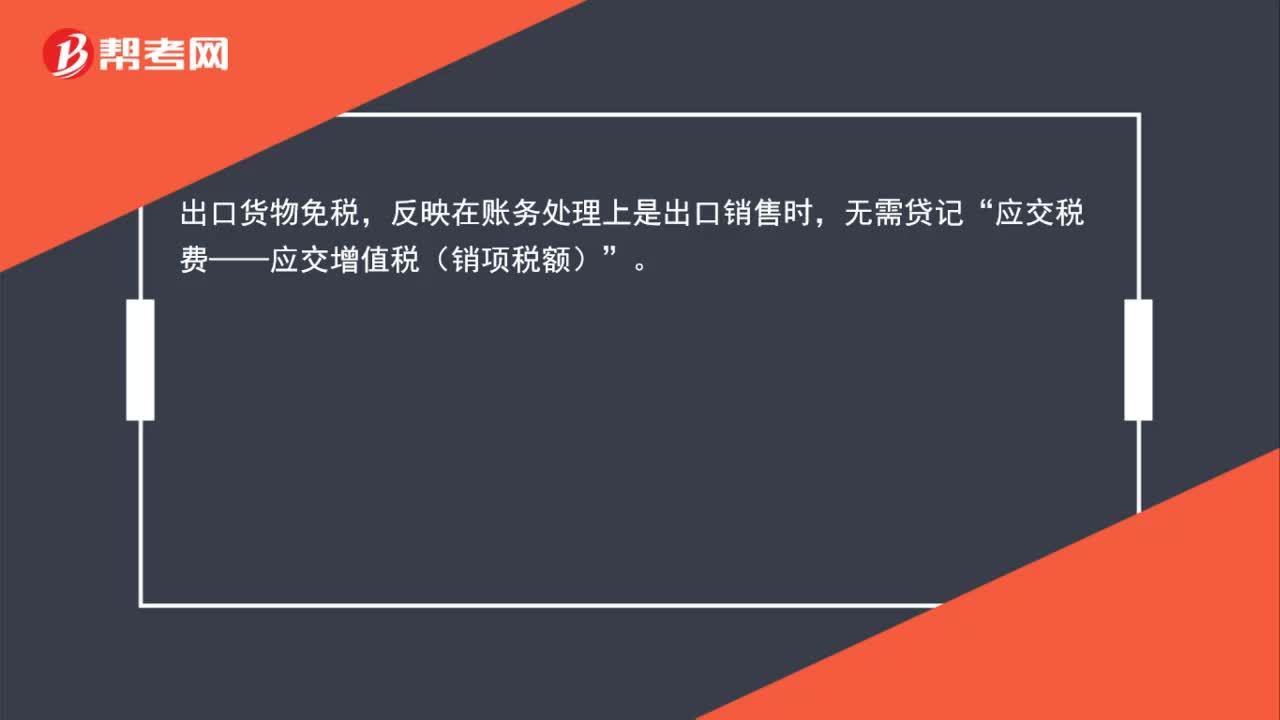

00:25出口貨物如何免抵退稅的賬務處理?:出口貨物如何免抵退稅的賬務處理?出口貨物免稅,反映在賬務處理上是出口銷售時,無需貸記“應交稅費——應交增值稅(銷項稅額)”

02:38

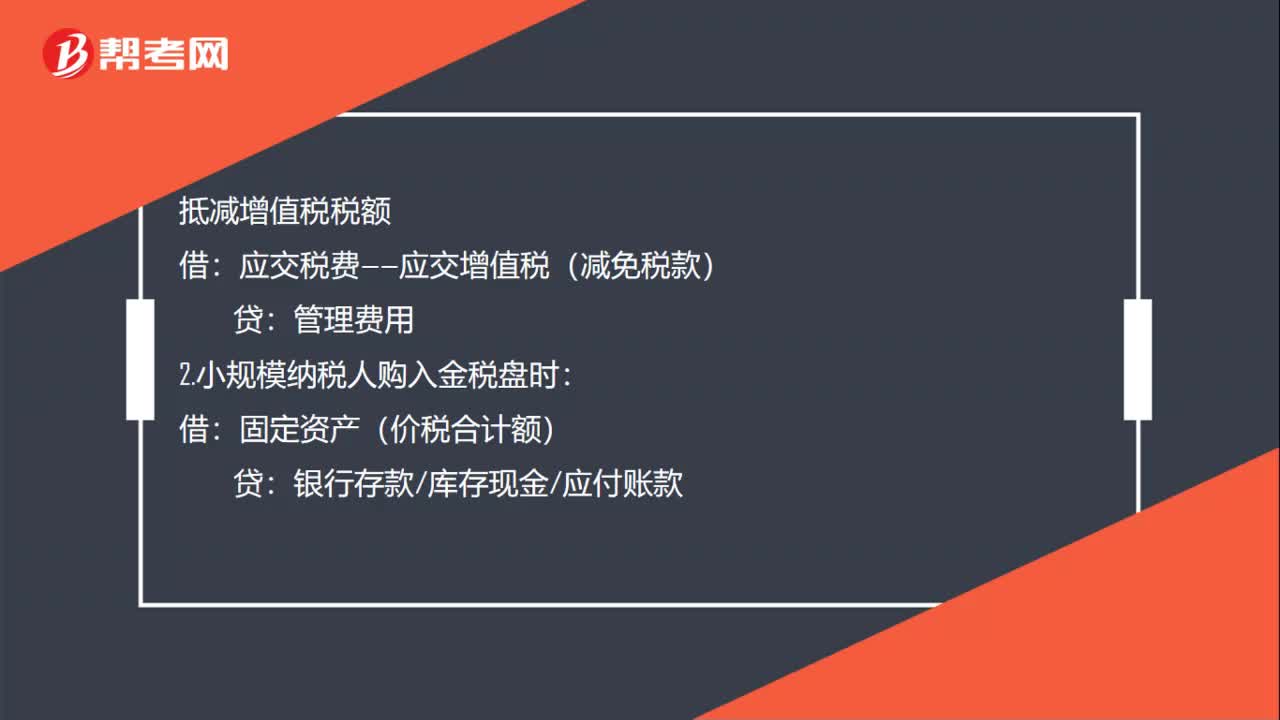

02:38購買稅盤如何進行賬務處理?:購買稅盤如何進行賬務處理?稅控專用設備全額抵扣稅金的賬務處理如下:一般納稅人,管理費用(價稅合計額),抵減增值稅應納稅額時,2. 支付技術維護費時:貸:銀行存款現(xiàn)金,抵減增值稅稅額時:應交稅費——應交增值稅(抵減稅款),小規(guī)模納稅人。管理費用(價稅合計額):銀行存款庫存現(xiàn)金應付賬款2. 抵減增值稅應納稅額時3. 支付技術維護費時管理費用銀行存款現(xiàn)金抵減增值稅稅額應交稅費——應交增值稅貸管理費用

02:44

02:44停工損失的賬務處理是什么?:停工損失的賬務處理是什么?需要單獨計算停工損失的企業(yè),以匯集和分配基本生產車間因停工而發(fā)生的各種費用,停工損失包括停工期內所支付的生產工人工資和提取的應付福利費、所耗用的燃料和動力費,不作為停工損失。停工期間發(fā)生的原材料損耗7000元,該停工損失應由保險公司賠償2000元,下列關于停工損失會計處理正確的是( )。【解析】凈停工損失=7000+3000+500-2000=8500(元)。

00:17

00:17企業(yè)開辦電信網絡如何進行賬務處理?:可以直接記管理費用辦公費。

12:17

12:17廢品損失的賬務處理是什么?:廢品損失的賬務處理是什么?為單獨核算廢品損失,輔助生產一般不單獨核算廢品損失。不可修復廢品損失先結轉不可修復廢品的成本“扣除回收材料及應收的賠款后”可修復廢品損失不需要結轉成本”歸集廢品發(fā)生的支出、扣除回收殘料及應收的賠款”【教材例7-9】某工廠費用分配表中列示A產品可修復廢品的修復費用為,不可修復廢品成本按定額成本計價,廢品凈損失由當月同種產品成本負擔:(2)結轉不可修復廢品成本:

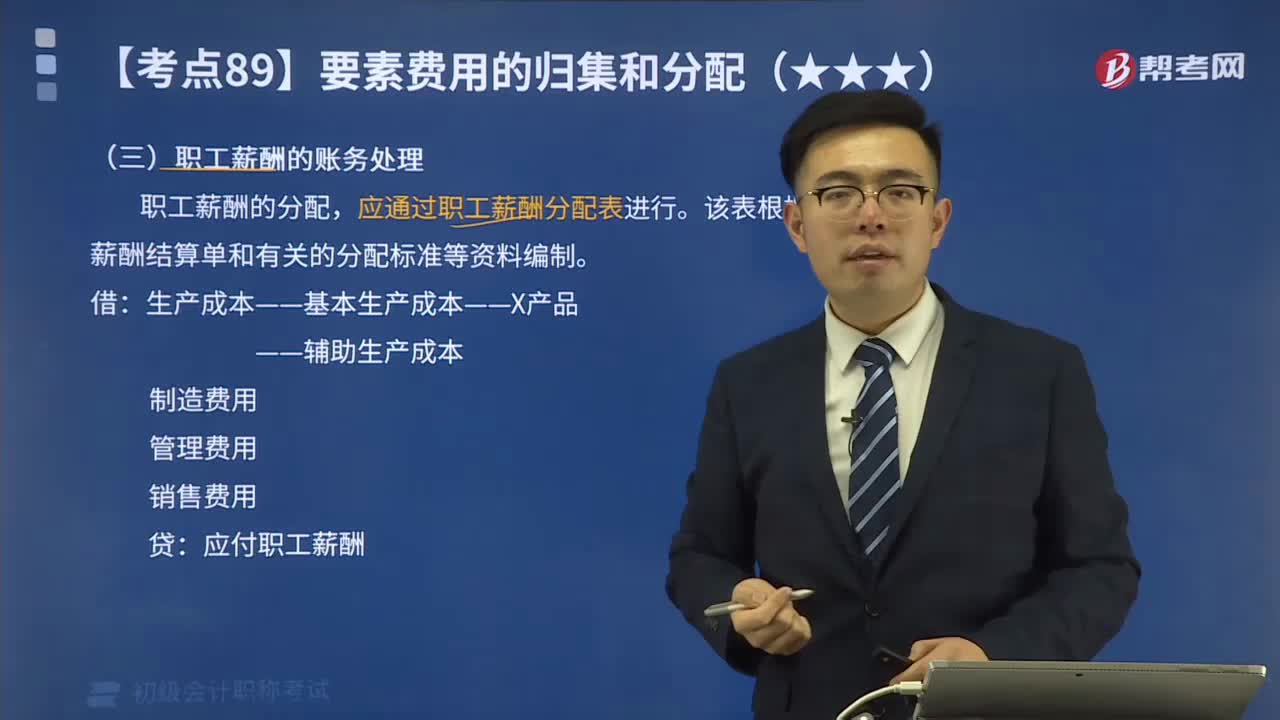

02:10

02:10職工薪酬的賬務處理是什么?:職工薪酬的賬務處理是什么?職工薪酬的分配,應通過職工薪酬分配表進行。該表根據職工薪酬結算單和有關的分配標準等資料編制。——輔助生產成本,應付職工薪酬,共發(fā)生生產工人職工薪酬2700萬元按生產工時比例分配A產品的生產工時為500小時B產品的生產工時為400小時生產職工薪酬費用分配率=2700÷(500+400)=3(萬元小時)B產品應分配的職工薪酬=400×3=1200(萬元)

01:50

01:50出口退稅賬務怎么處理?:出口退稅賬務處理如下:按增值稅扣稅憑證注明的增值稅額。應交稅費—應交增值稅進項稅額原材料管理費用制造費用等:銀行存款應付賬款等。銀行存款應收賬款等:結轉成本:庫存商品:3. 計算當期不得免征和抵扣稅額、當期免抵退稅額、當期應退稅額、當期免抵稅額:其他應收款—應收出口退稅款(增值稅)(當期應退稅額)應交稅費—應交增值稅出口抵減內銷產品應納稅額)(當期免抵稅額)主營業(yè)務成本(當期不得免征和抵扣稅額)

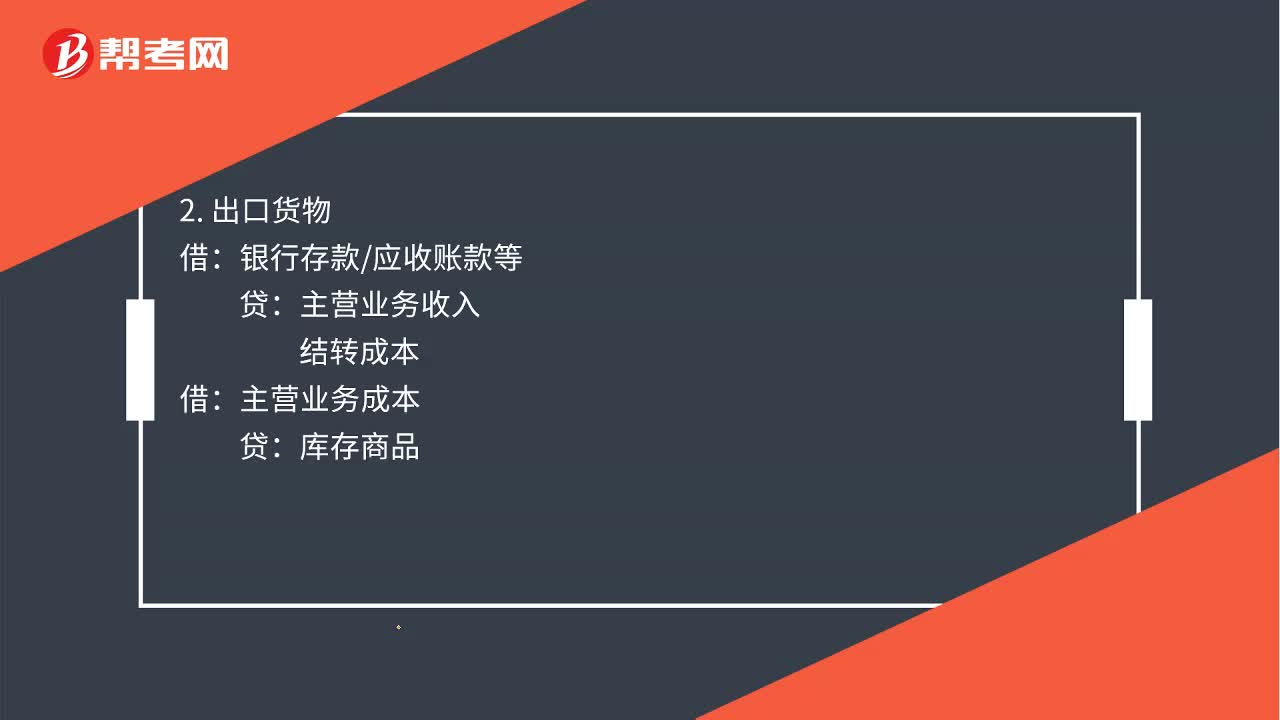

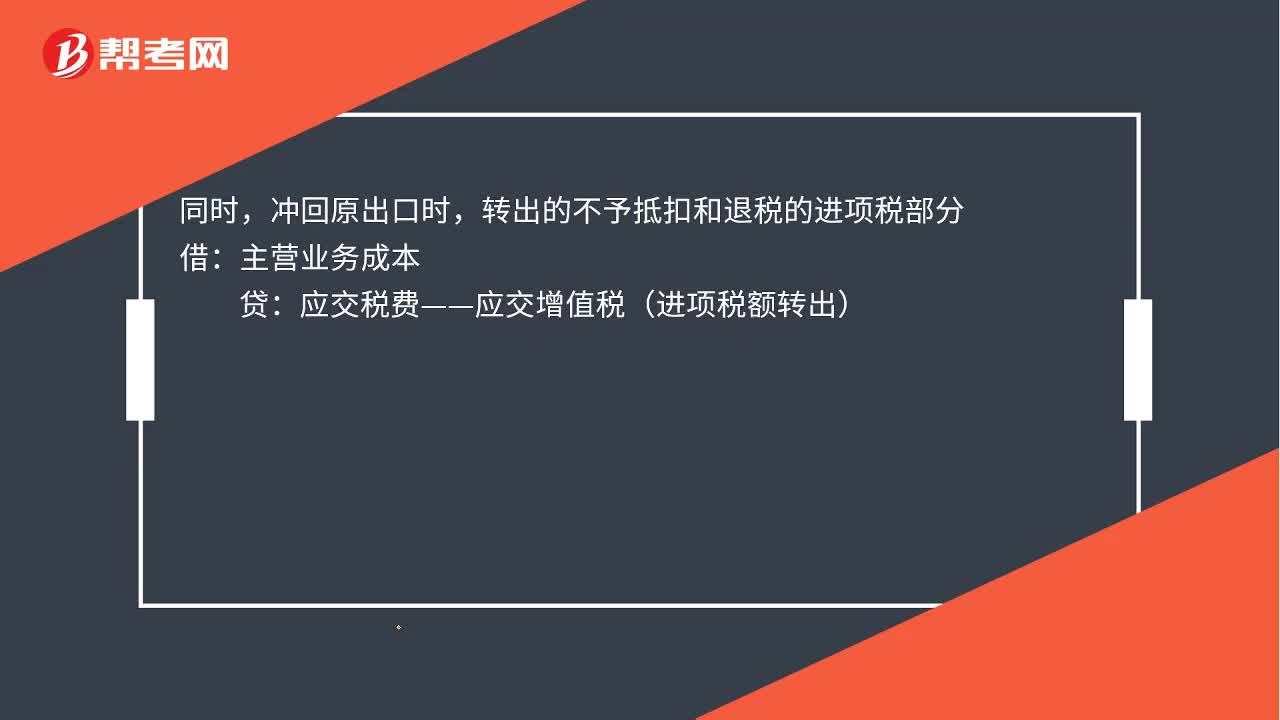

00:32

00:32出口轉內銷賬務如何處理?:出口轉內銷的賬務處理如下:貸,主營業(yè)務收入,應交稅費——應交增值稅(銷項稅額)。沖回原出口時:轉出的不予抵扣和退稅的進項稅部分借主營業(yè)務成本貸應交稅費——應交增值稅(進項稅額轉出)

10:13

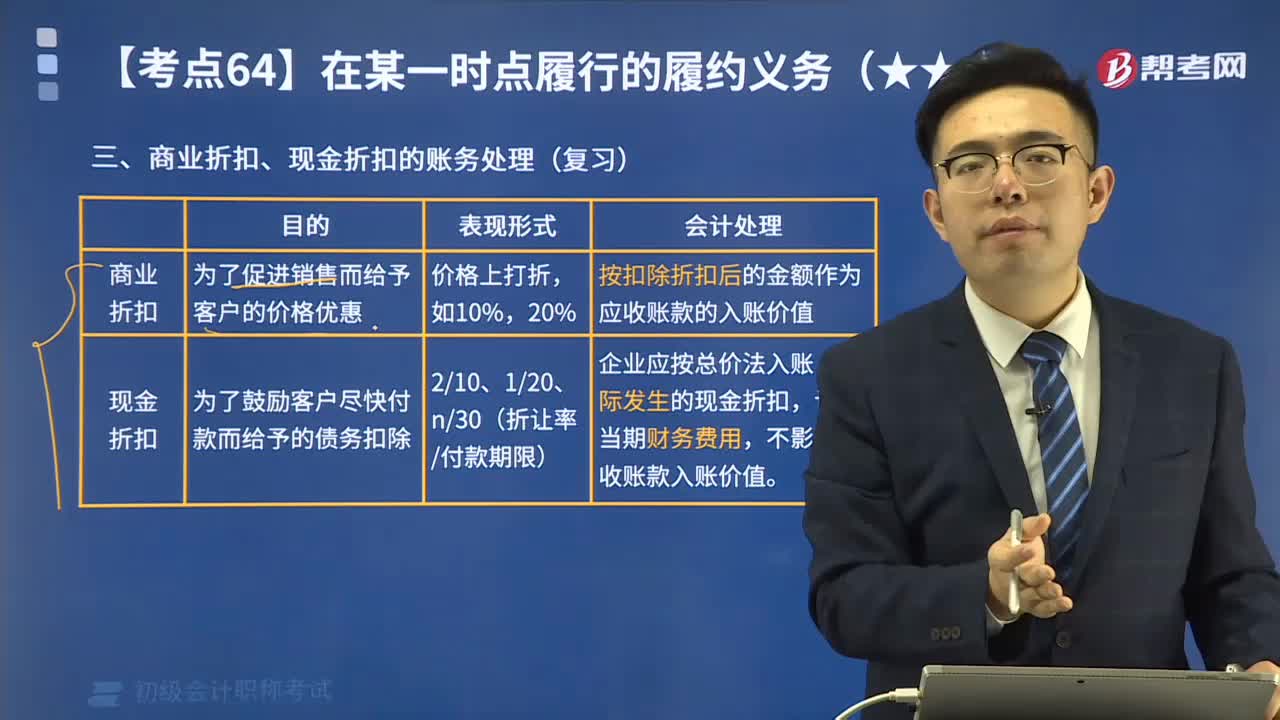

10:13商業(yè)折扣、現(xiàn)金折扣的賬務處理是什么?:商業(yè)折扣、現(xiàn)金折扣的賬務處理是什么?實際收到貨款時按購貨方達到的條件計算并確定現(xiàn)金折扣,在計算現(xiàn)金折扣時”商業(yè)折扣是指企業(yè)為促進商品銷售而給予的價格扣除。可能規(guī)定購買100件以上商品給予客戶10%的折扣,企業(yè)應當按照扣除商業(yè)折扣后的金額確定商品銷售價格和銷售商品收入金額,現(xiàn)金折扣是指債權人為鼓勵債務人在規(guī)定的期限內付款而向債務人提供的債務扣除。【注意】現(xiàn)金折扣發(fā)生在商品銷售之后。

03:25

03:25一般銷售商品業(yè)務收入的賬務處理是什么?:一般銷售商品業(yè)務收入的賬務處理是什么?在進行銷售商品的會計處理時,首先要考慮銷售商品收入是否符合收入確認條件。企業(yè)應確認收入并結轉相關銷售成本。(1)銷售商品采用托收承付方式的,在辦妥托收手續(xù)時確認收入;(2)交款提貨銷售商品的,在開出發(fā)票賬單收到貨款時確認收入。主營業(yè)務收入(按照公允價值確認):應交稅費——應交增值稅(銷項稅額),開具的增值稅專用發(fā)票上注明售價為400 000 元。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日