下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:55

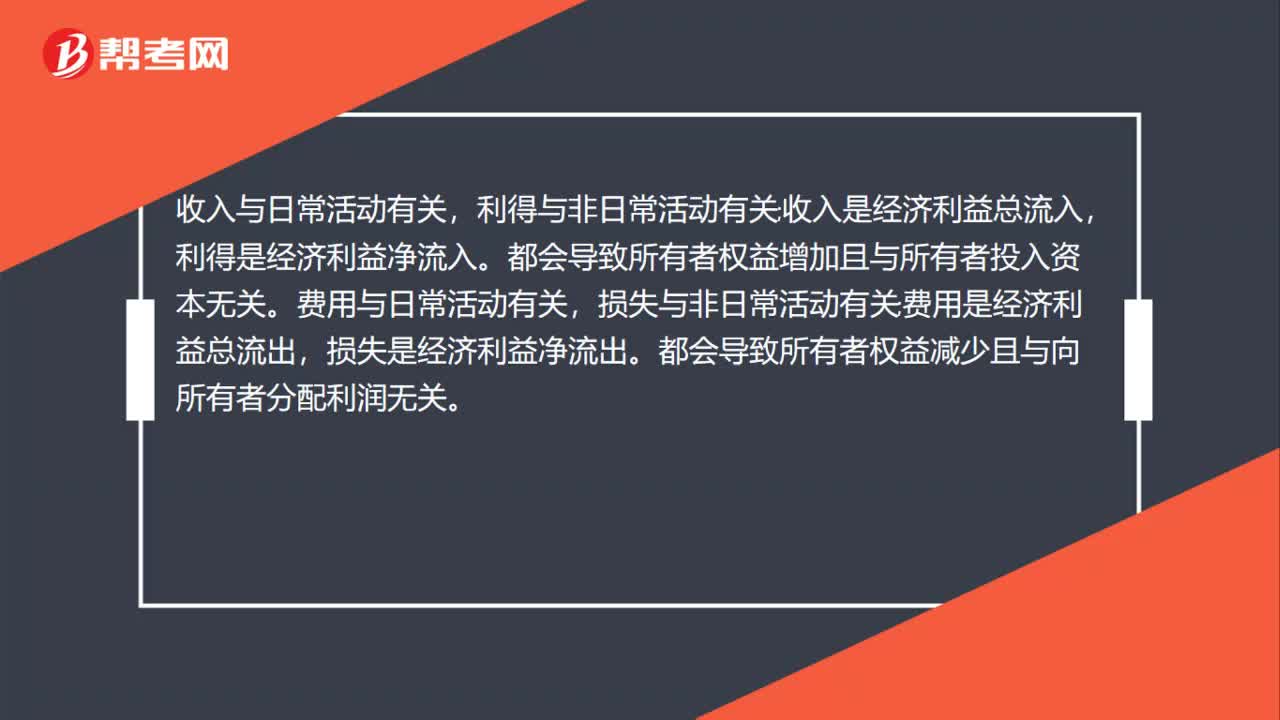

00:55收入費用利得和損失的比較有哪些?:收入費用利得和損失的比較有哪些?收入與日常活動有關,利得與非日常活動有關;收入是經(jīng)濟利益總流入,利得是經(jīng)濟利益凈流入。都會導致所有者權益增加且與所有者投入資本無關。費用與日常活動有關,損失與非日常活動有關;費用是經(jīng)濟利益總流出,損失是經(jīng)濟利益凈流出。都會導致所有者權益減少且與向所有者分配利潤無關。

00:30

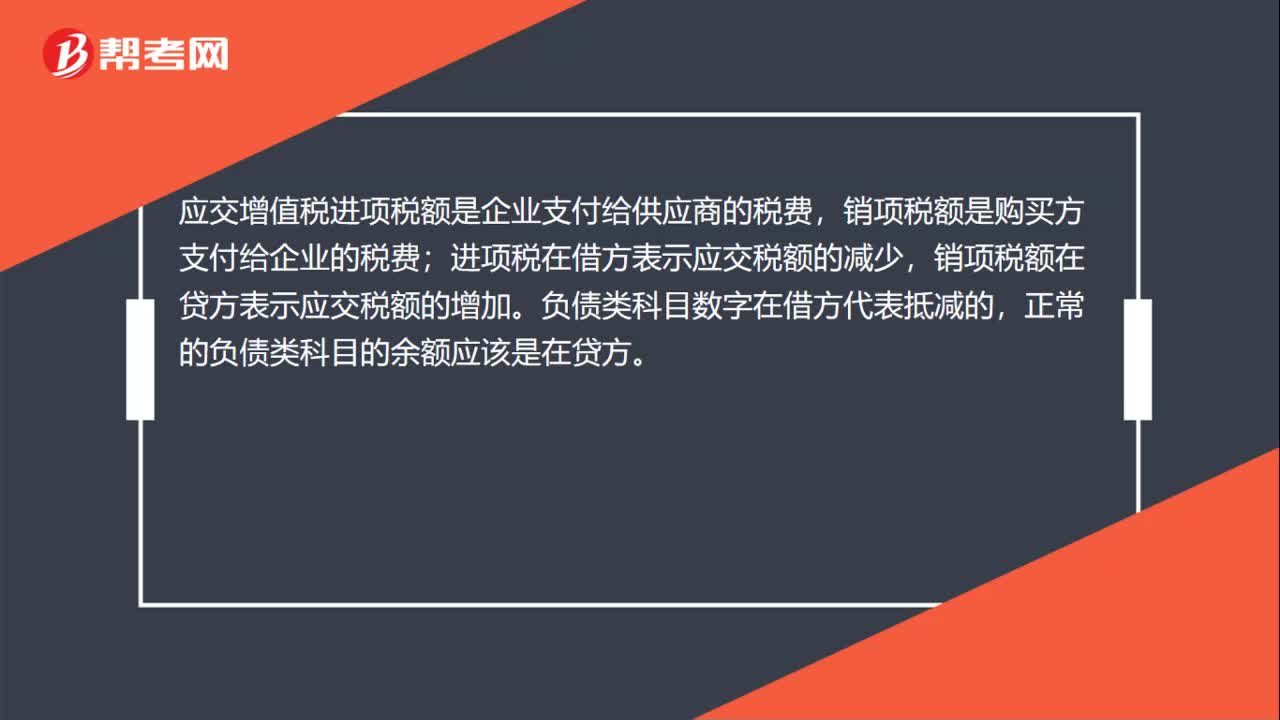

00:30應交增值稅進項稅額是什么?:應交增值稅進項稅額是什么?應交增值稅進項稅額是企業(yè)支付給供應商的稅費,銷項稅額是購買方支付給企業(yè)的稅費;進項稅在借方表示應交稅額的減少,銷項稅額在貸方表示應交稅額的增加。負債類科目數(shù)字在借方代表抵減的,正常的負債類科目的余額應該是在貸方。

01:57

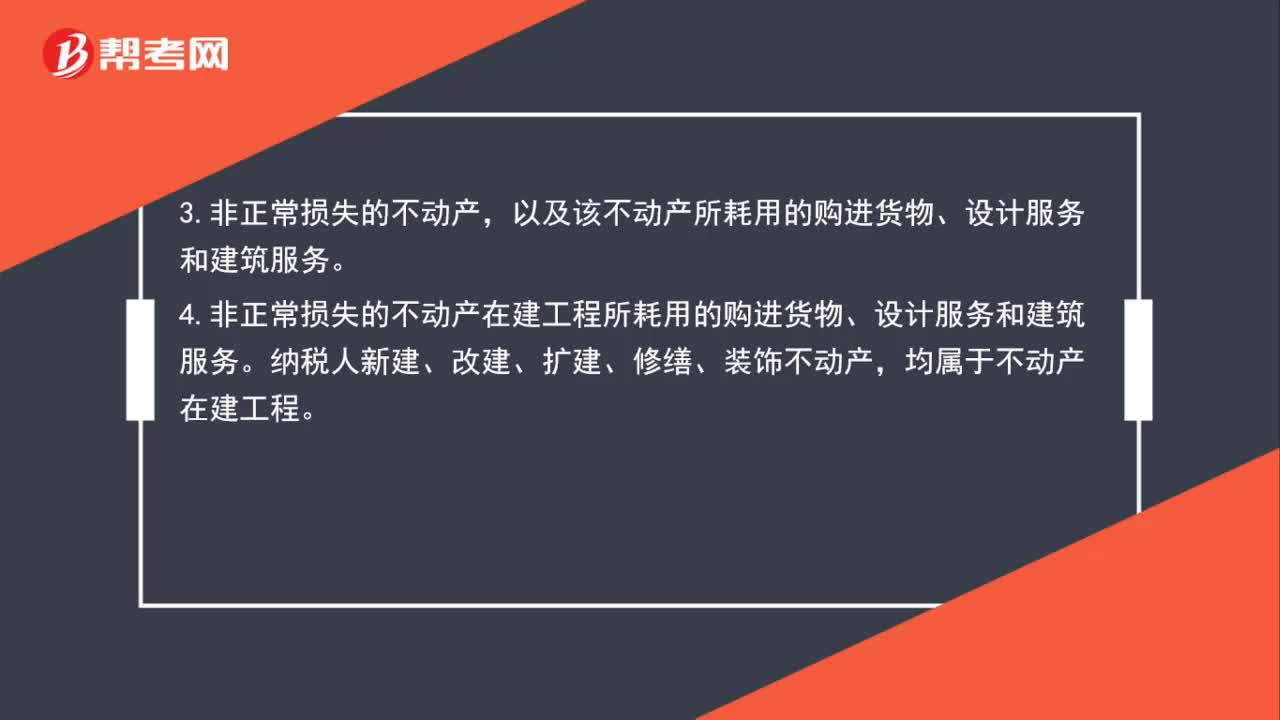

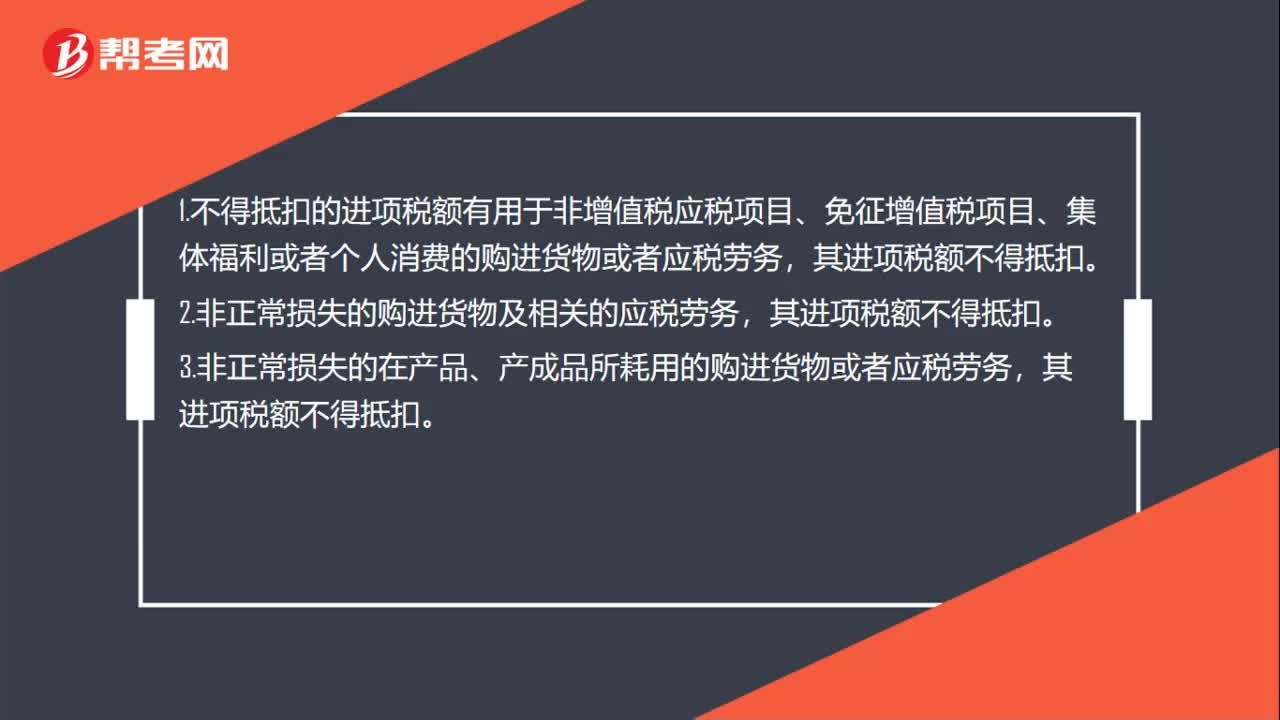

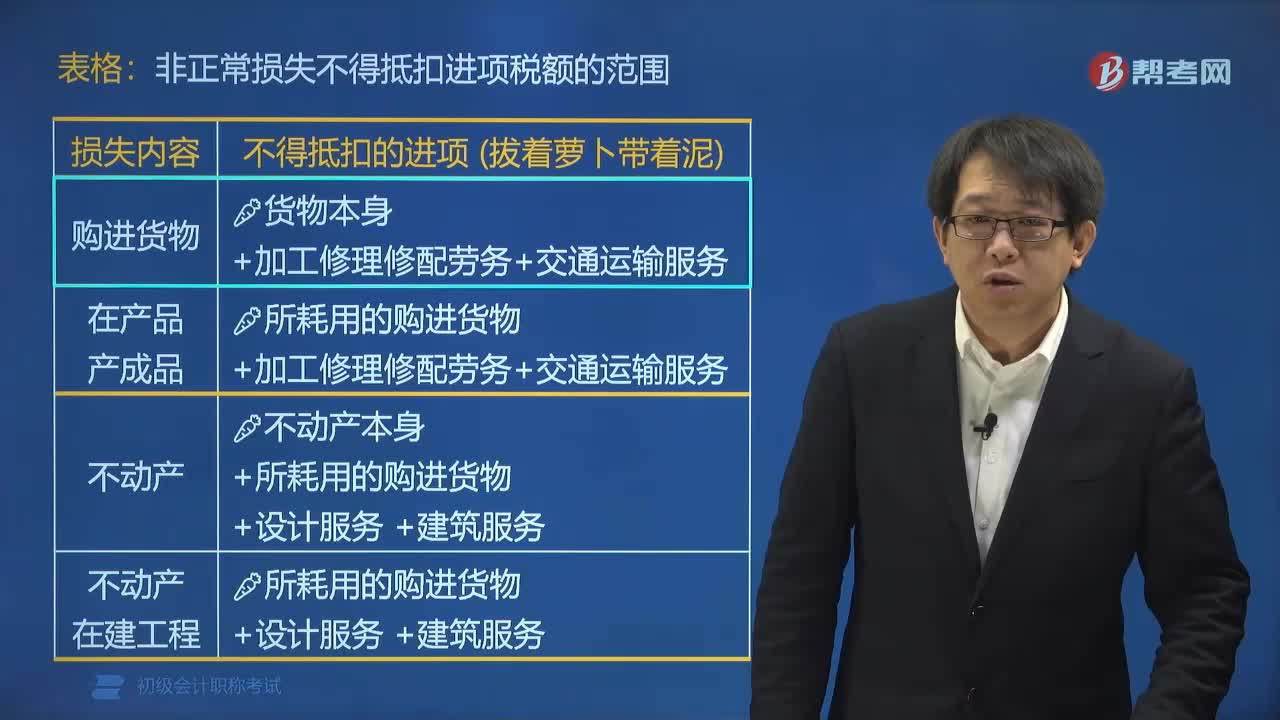

01:57哪些非正常損失決定不能抵扣進項稅額?:哪些非正常損失決定不能抵扣進項稅額?非正常損失的購進貨物、在產(chǎn)品、產(chǎn)成品所耗用的購進貨物等決定不能抵扣進項稅額。(1)非正常損失的購進貨物,(2)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物(不含固定資產(chǎn))、加工修理修配勞務和交通運輸服務。(4)非正常損失的不動產(chǎn)在建工程所耗用的購進貨物、設計服務和建筑服務,非正常損失不得抵扣進項稅額的范圍:A.非正常損失的購進貨物。

03:56

03:56哪些非正常損失的原因決定能否抵扣進項稅額?:其決定能否抵扣進項稅額的非正常損失原因有:?不得抵扣進項稅額(自作自受),?不得抵扣進項稅額(罪有應得),?可以抵扣進項稅額(情有可原),?可以抵扣進項稅額(在所難免),損失的原因決定能不能抵扣;企業(yè)下列項目的進項稅額不得從銷項稅額中抵扣的有( ),A.外購貨物用于個人消費,D.因管理不善被盜的產(chǎn)成品所耗用的購進原材料

07:45

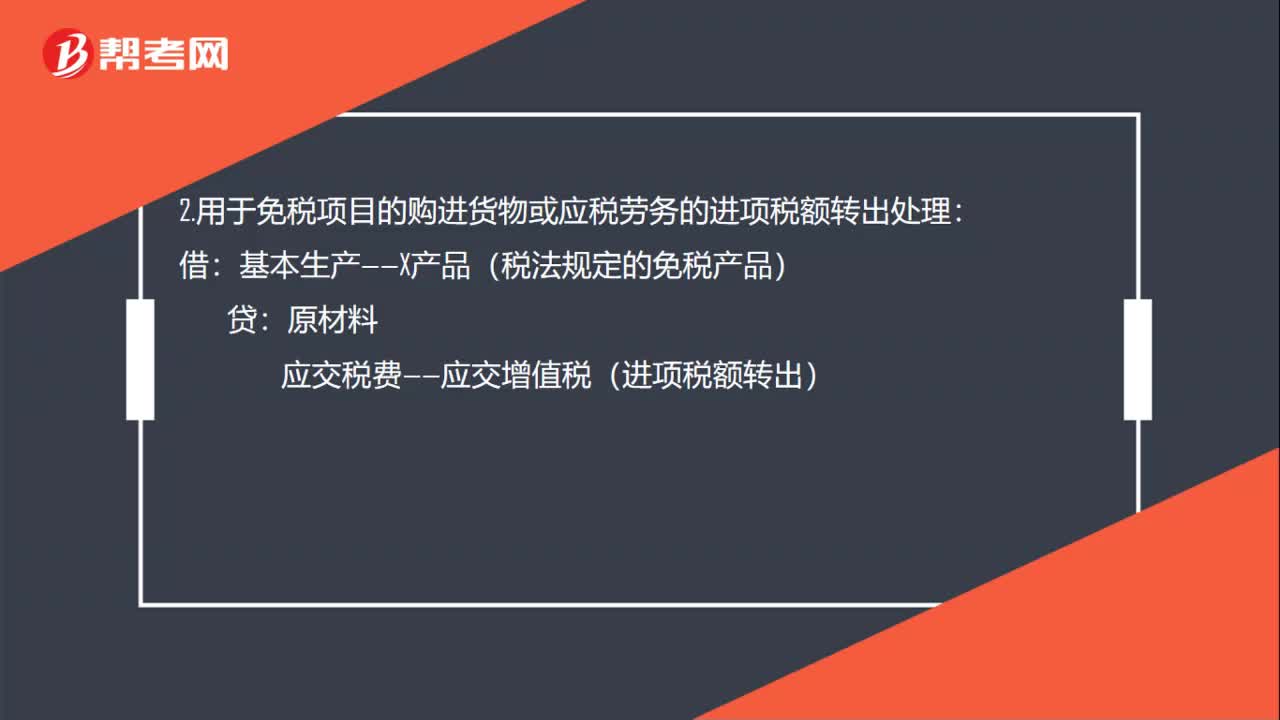

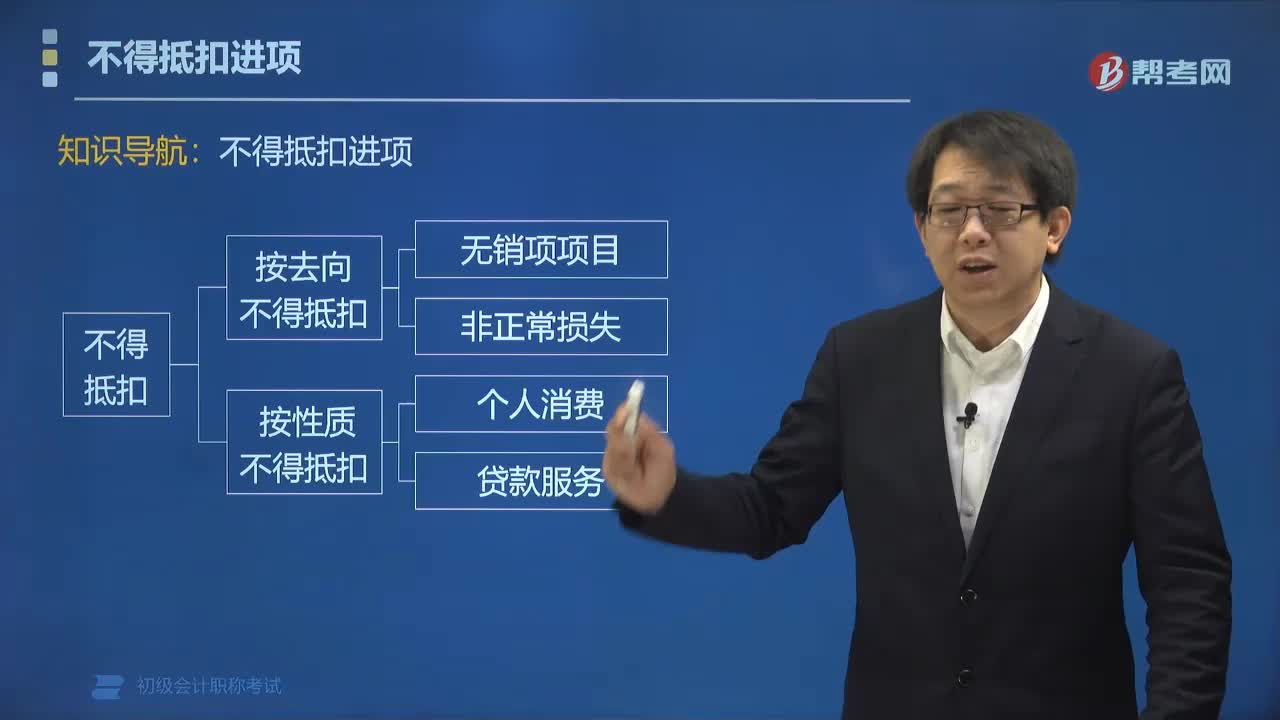

07:45哪些項目不得抵扣進項稅額?:哪些項目不得抵扣進項稅額?用于簡易計稅項目、免稅項目、集體福利、個人消費的購進項目,不得抵扣進項稅額。不得抵扣的進項稅額= 無法劃分的全部進項稅額×(簡易計稅項目+免稅項目銷售額)÷全部銷售額。2. 長期項目是指納稅人購入或租入的固定資產(chǎn)、不動產(chǎn)、無形資產(chǎn)(不含其他權益性無形資產(chǎn)):租入的長期資產(chǎn)也適用上述規(guī)則:其他權益性無形資產(chǎn)無論是專用于不允許抵扣項目,還是兼用于不允許抵扣項目。

02:55

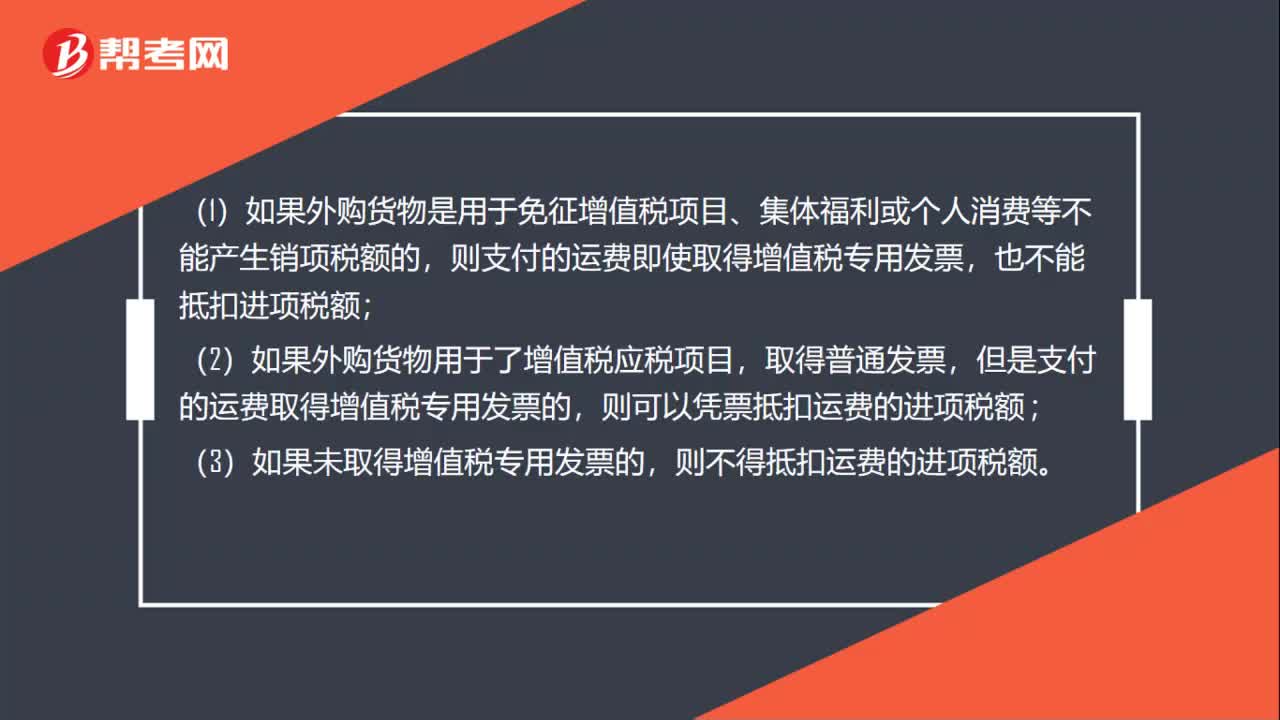

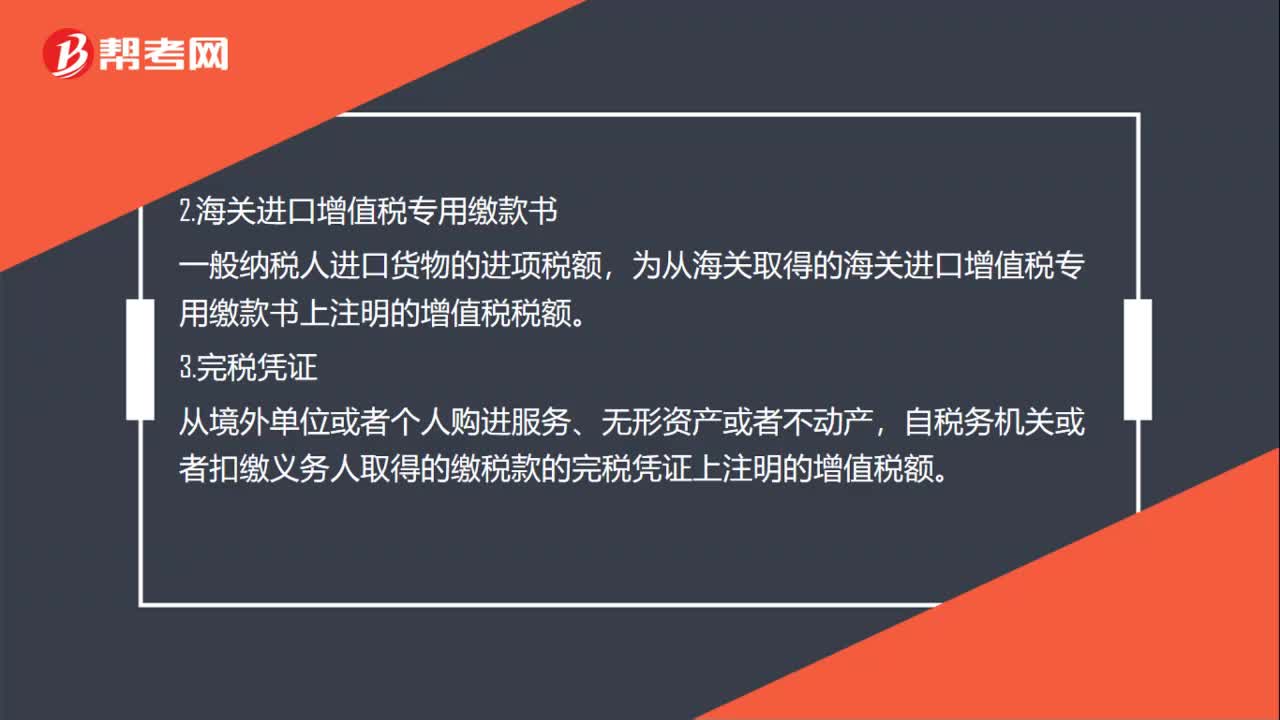

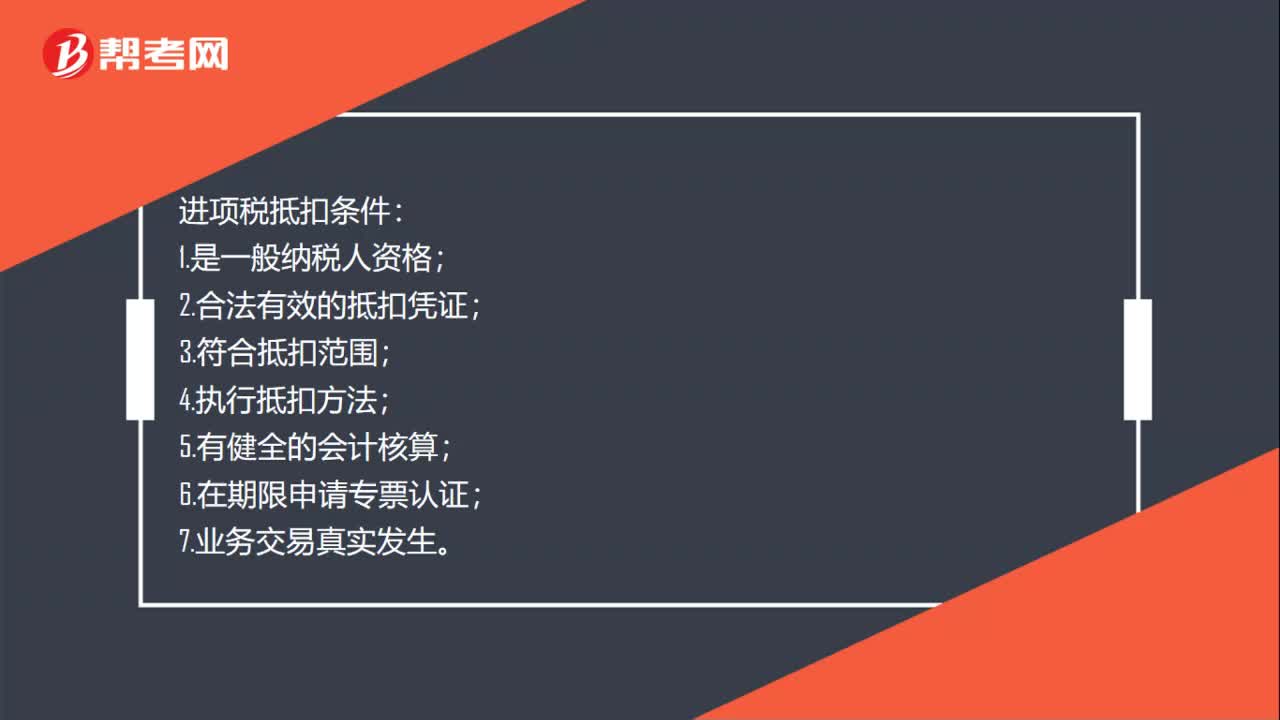

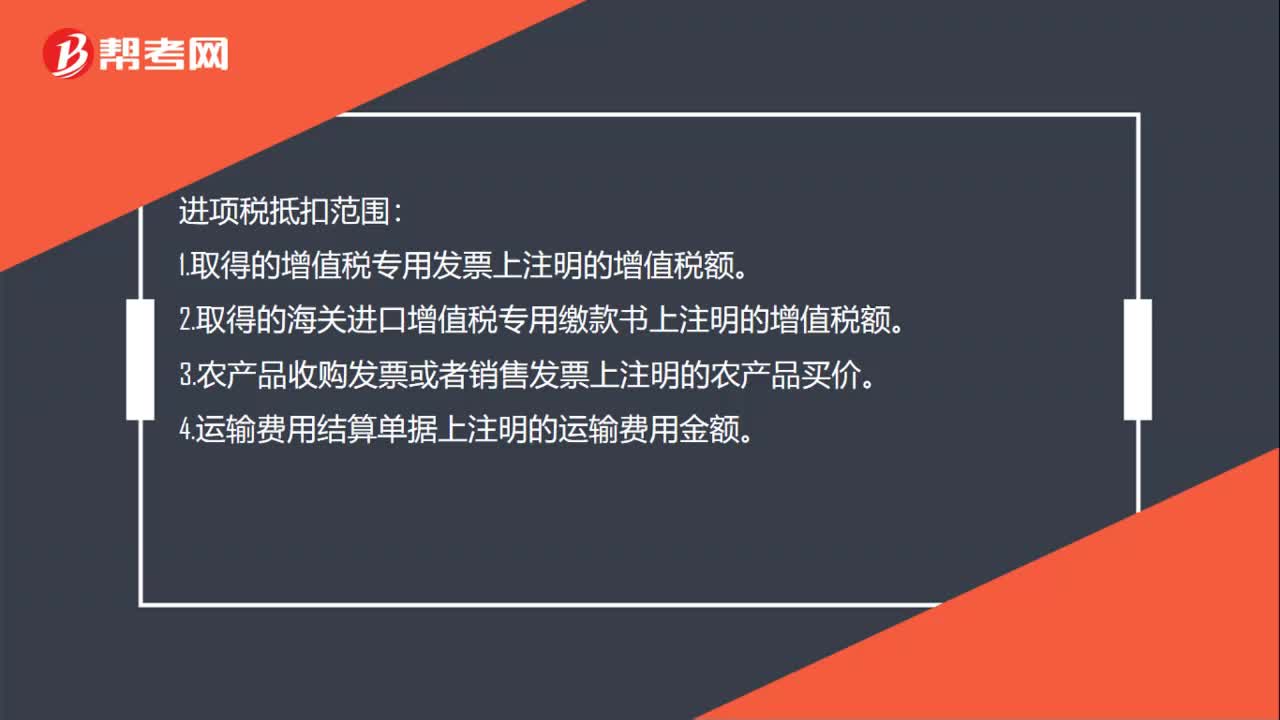

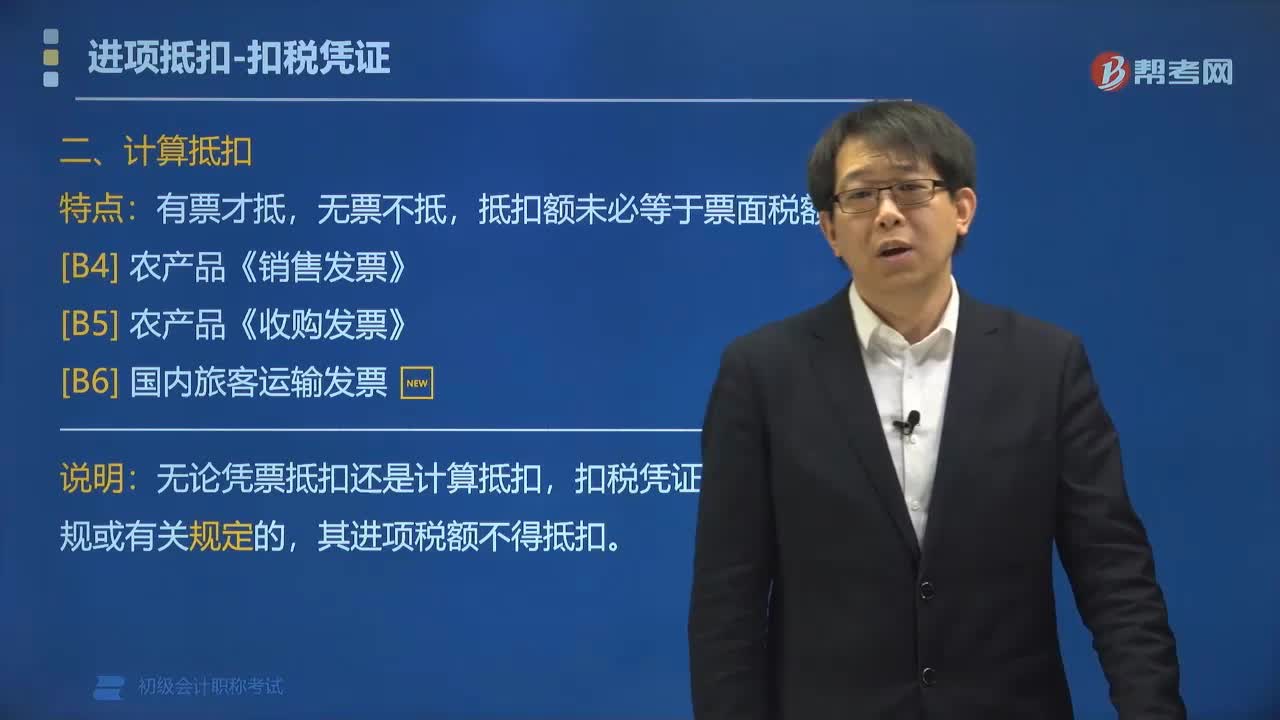

02:55準予計算抵扣的進項稅額有哪些特點?:準予計算抵扣的進項稅額有哪些特點?1. 農(nóng)產(chǎn)品《銷售發(fā)票》、農(nóng)產(chǎn)品《收購發(fā)票》,取得增值稅專用發(fā)票或者海關進口增值稅專用繳款書的。憑票抵扣,未取得增值稅專用發(fā)票或者海關進口增值稅專用繳款書的。按照農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票上注明的農(nóng)產(chǎn)品買價乘以13%的扣除率計算進項稅額抵扣,上注明的價款為不含增值稅的價款。無論憑票抵扣還是計算抵扣,一般納稅人購進貨物取得的下列合法憑證中。

00:55

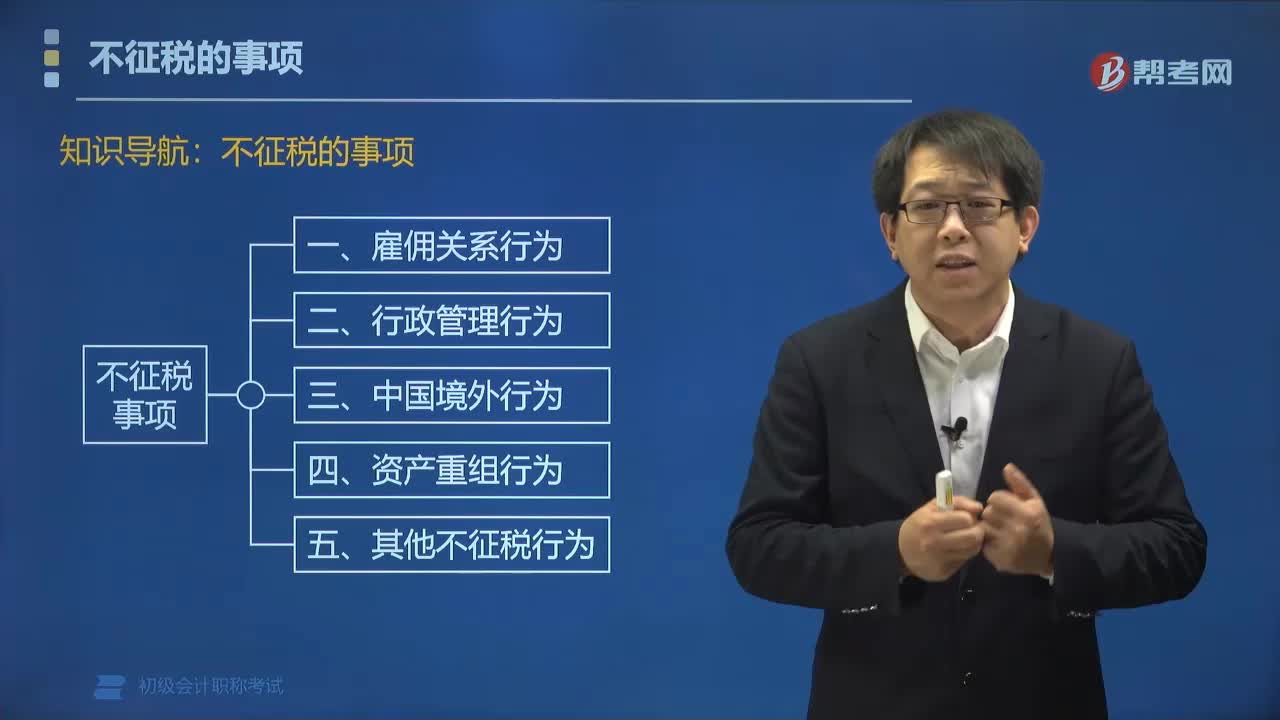

00:55不征稅的事項有哪些?:雇傭關系行為、行政管理行為、中國境外行為、資產(chǎn)重組行為以及其他不征稅行為不征稅。不征稅收入,是指從性質(zhì)和根源上不屬于企業(yè)營利性活動帶來的經(jīng)濟利益、不作為應納稅所得額組成部分的收入,理論上不應列為征收范圍的收入。屬于企業(yè)不征稅收入的有( )。A. 依法收取并納入財政管理的行政事業(yè)性收費、政府性基金。

01:41

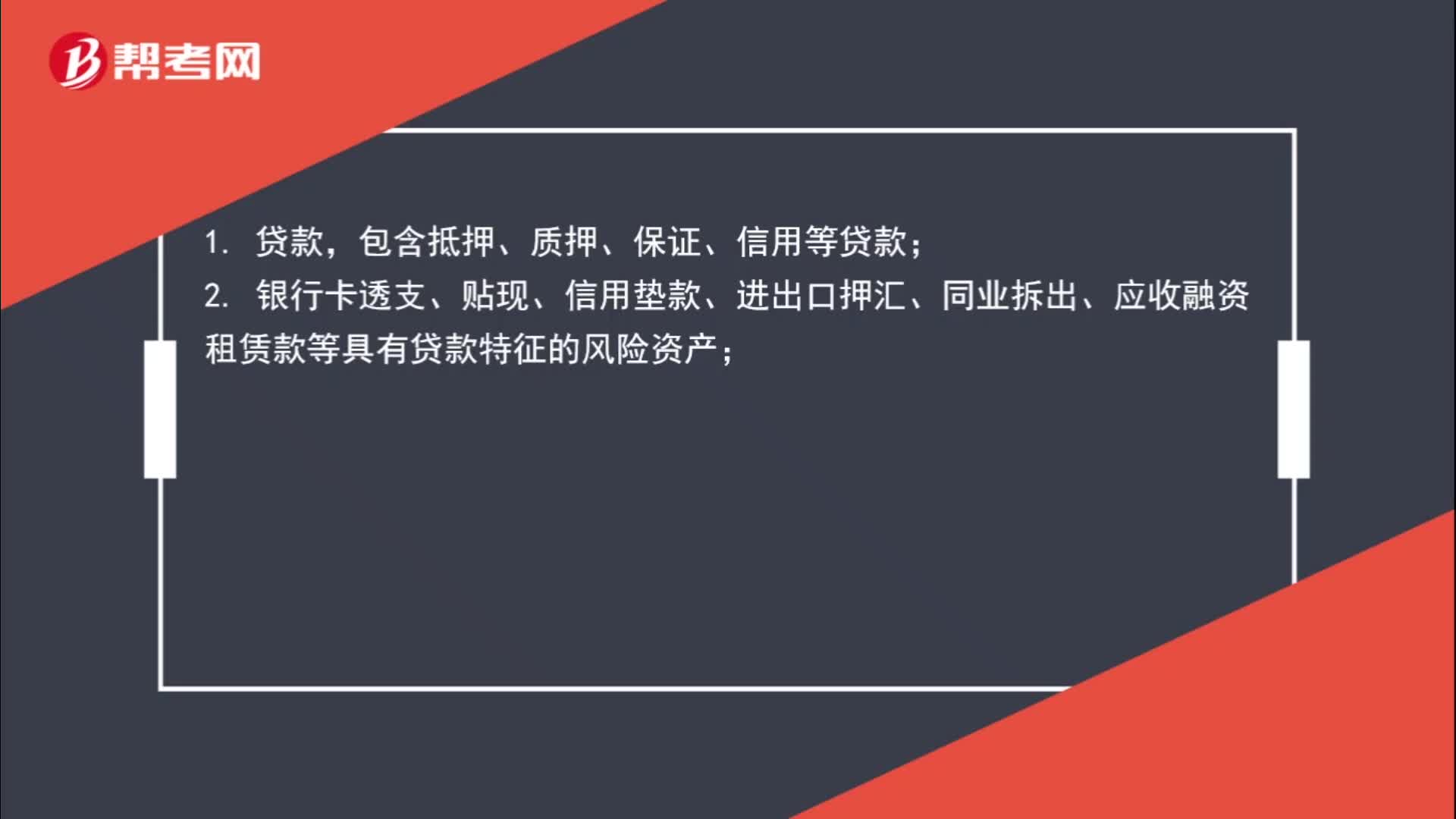

01:41哪些貸款損失準備金可以在稅前列支?:哪些貸款損失準備金可以在稅前列支?政策性銀行、商業(yè)銀行、財務公司、城鄉(xiāng)信用社和金融租賃公司等金融企業(yè)準予稅前提取貸款損失準備金的貸款資產(chǎn)包括以下幾項:包含抵押、質(zhì)押、保證、信用等貸款;2. 銀行卡透支、貼現(xiàn)、信用墊款、進出口押匯、同業(yè)拆出、應收融資租賃款等具有貸款特征的風險資產(chǎn);3. 由金融企業(yè)轉(zhuǎn)貸并承擔對外還款責任的國外貸款。

00:43

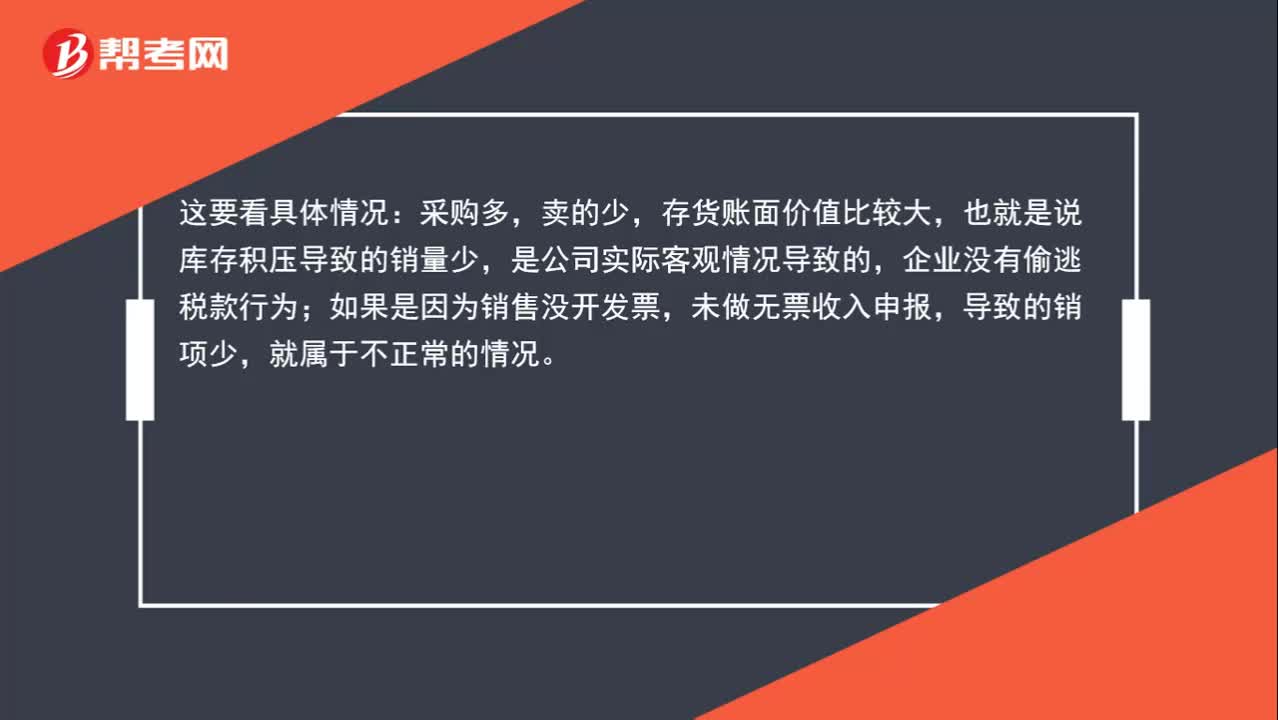

00:43增值稅進項多銷項很少,稅額總是留底,這正常嗎?:增值稅進項多銷項很少,稅額總是留底,這正常嗎?這要看具體情況:采購多,賣的少,存貨賬面價值比較大,也就是說庫存積壓導致的銷量少,是公司實際客觀情況導致的,企業(yè)沒有偷逃稅款行為;如果是因為銷售沒開發(fā)票,未做無票收入申報,導致的銷項少,就屬于不正常的情況。

00:52

00:52如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?:如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?應交稅費是負債類科目,借方表示減少,貸方表示增加。對于一般納稅人來說,應交增值稅=銷項稅額-進項稅額,進項稅額可以抵扣的,所以應交稅費——應交增值稅(進項稅額)會減少企業(yè)的應交增值稅,登記在借方表示應交稅費的減少,應交稅費——應交增值稅(銷項稅額)會增加企業(yè)的應交增值稅,登記在貸方表示增加。

00:53

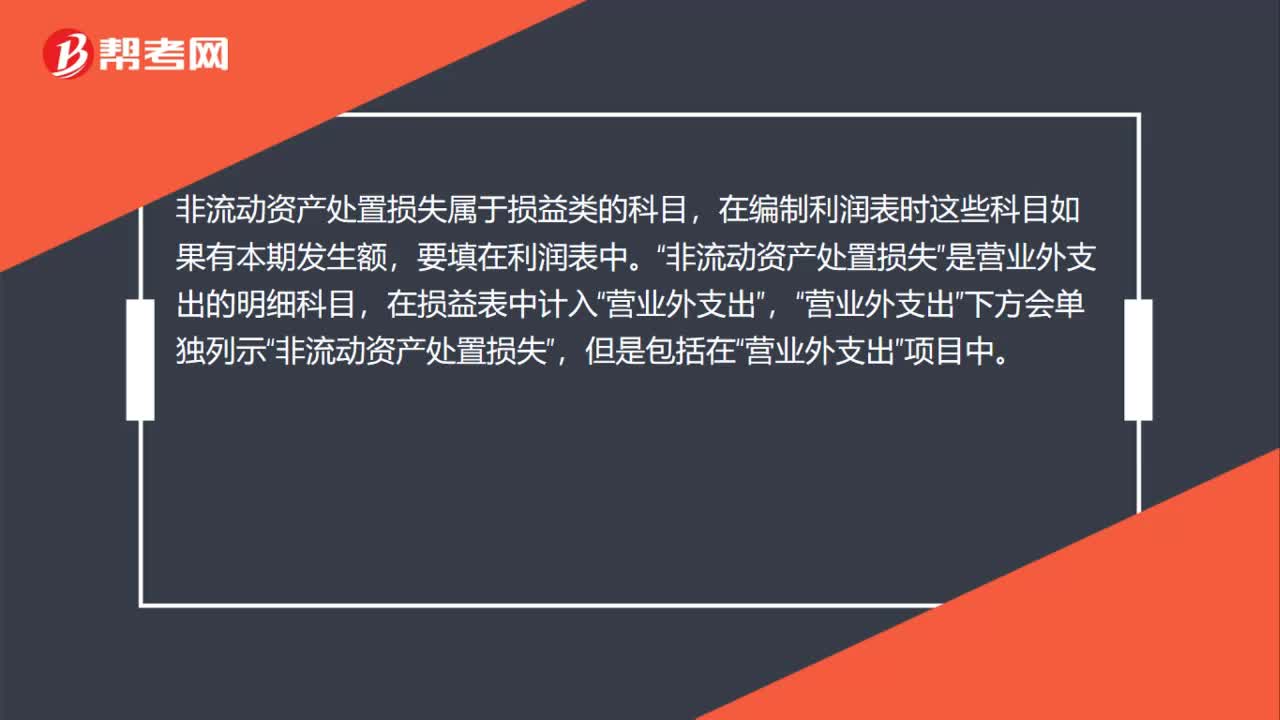

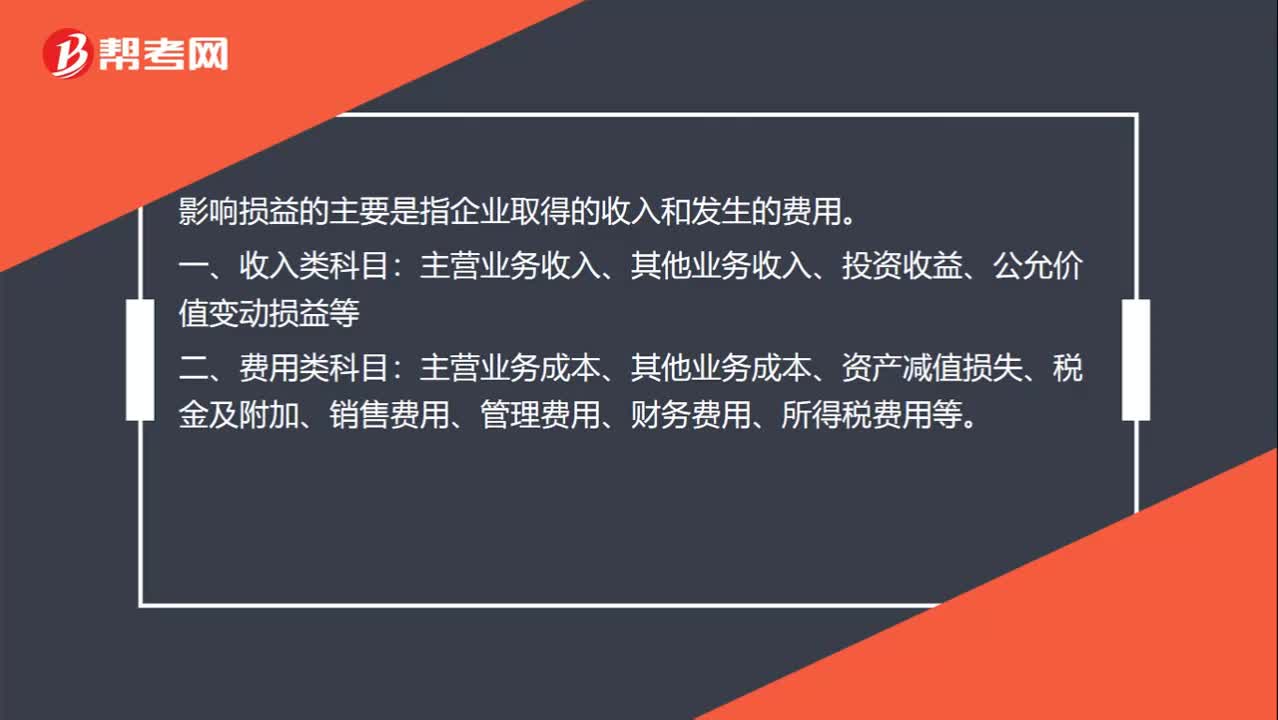

00:53對損益造成影響的科目有哪些?:對損益造成影響的科目有哪些?影響損益的主要是指企業(yè)取得的收入和發(fā)生的費用。一、收入類科目:主營業(yè)務收入、其他業(yè)務收入、投資收益、公允價值變動損益等。二、費用類科目:主營業(yè)務成本、其他業(yè)務成本、資產(chǎn)減值損失、稅金及附加、銷售費用、管理費用、財務費用、所得稅費用等。三、直接計入當期利潤的利得:營業(yè)外收入。四、直接計入當期利潤的損失:營業(yè)外支出。

01:18

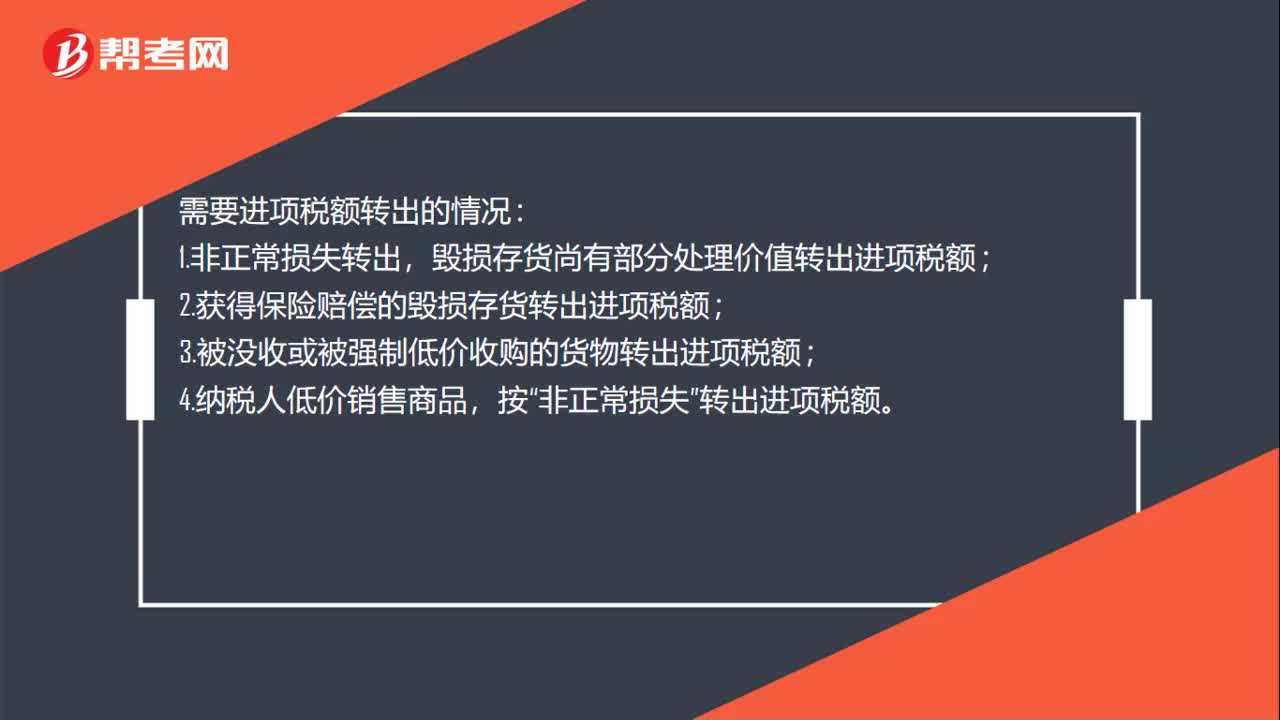

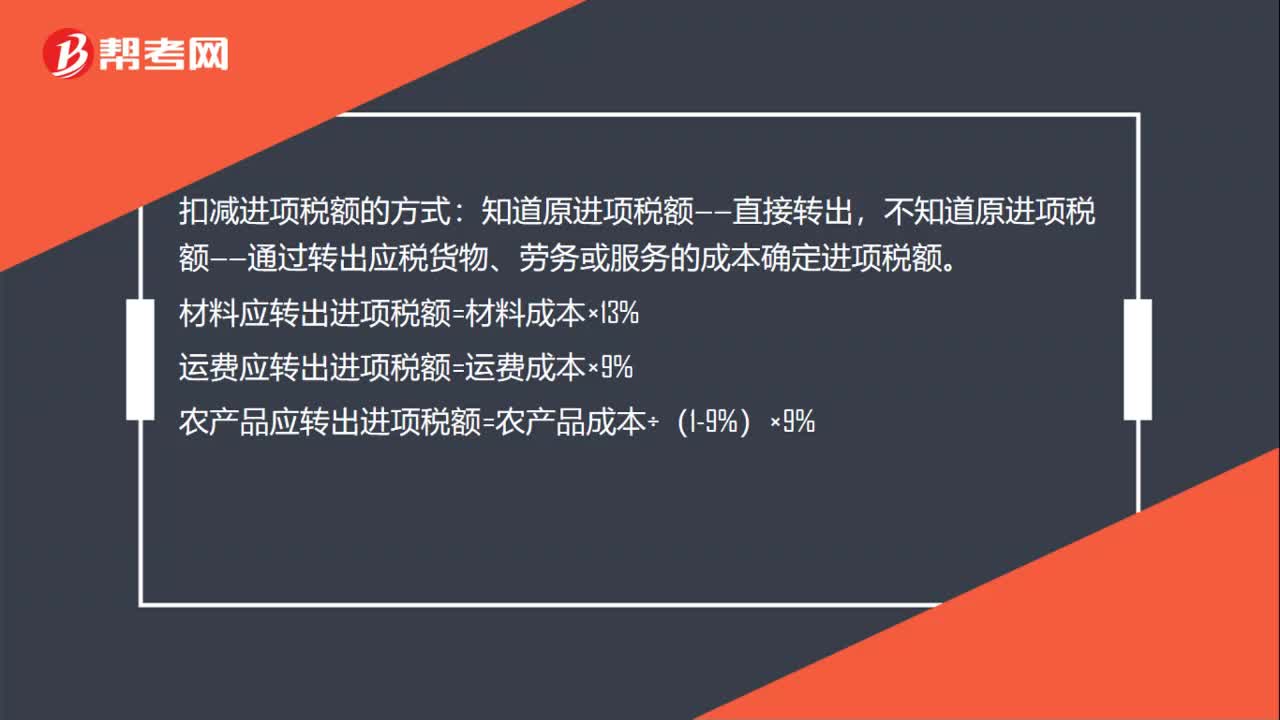

01:18非正常損失不是不用轉(zhuǎn)出嗎 ?:非正常損失不是不用轉(zhuǎn)出嗎?企業(yè)已單獨確認進項稅額的購進貨物、加工修理修配勞務或者服務、無形資產(chǎn)或者不動產(chǎn)但其事后改變用途(如用于簡易計稅方法計稅項目、免征增值稅項目、非增值稅應稅項目等),或發(fā)生非正常損失,原已計入進項稅額、待抵扣進項稅額或待認證進項稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項稅額中抵扣。是指因管理不善造成貨物被盜、丟失、霉爛變質(zhì)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日