下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:58

00:58材料入庫會計(jì)憑證怎么做?:材料入庫會計(jì)憑證怎么做?采購入庫單到了,可以做入庫的賬務(wù)處理。也可以這樣做:采購時(shí):應(yīng)交稅費(fèi)——(明細(xì))——應(yīng)交增值稅——進(jìn)項(xiàng)稅貸現(xiàn)金或銀行存款入庫時(shí)借原材料或庫存商品貸物資采購

00:34

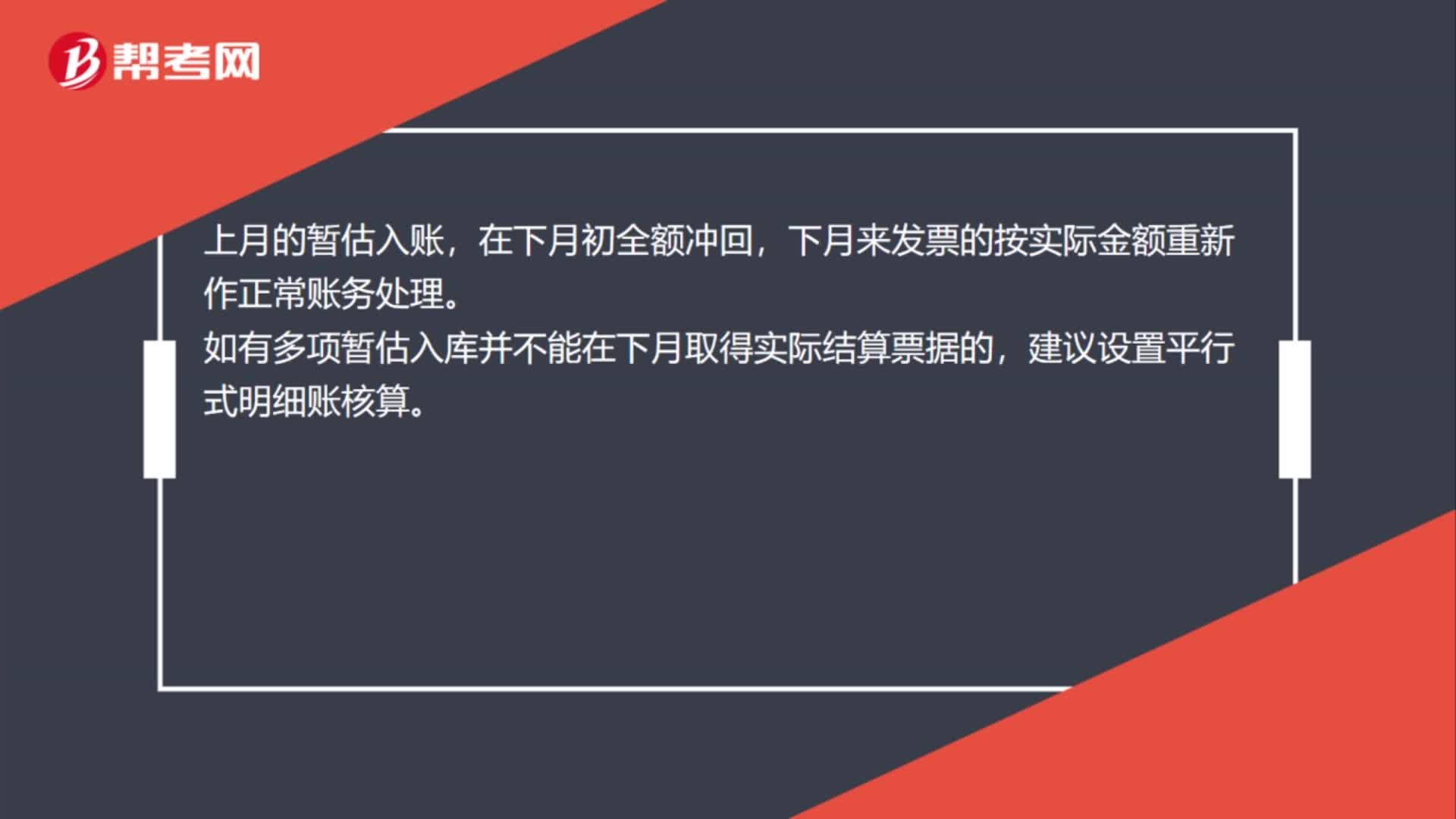

00:34材料估價(jià)入庫會計(jì)憑證怎么做?:材料估價(jià)入庫會計(jì)憑證怎么做?上月的暫估入賬,在下月初全額沖回,下月來發(fā)票的按實(shí)際金額重新作正常賬務(wù)處理。如有多項(xiàng)暫估入庫并不能在下月取得實(shí)際結(jié)算票據(jù)的,建議設(shè)置平行式明細(xì)賬核算。

00:37

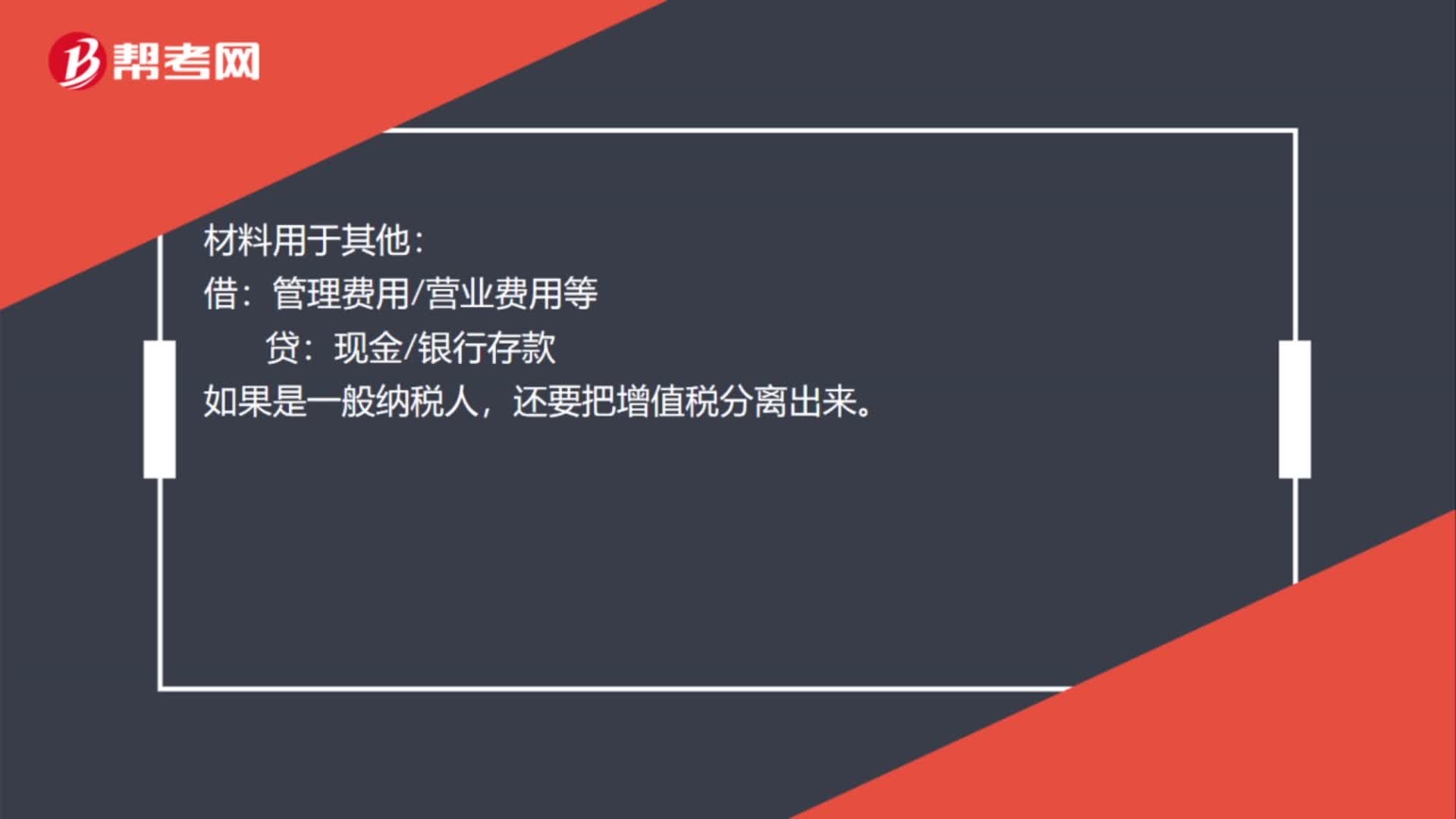

00:37材料費(fèi)要什么做會計(jì)憑證?:材料費(fèi)要什么做會計(jì)憑證?材料用于生產(chǎn):原材料——某材料:貸:材料用于其他:借,管理費(fèi)用營業(yè)費(fèi)用等。貸現(xiàn)金銀行存款如果是一般納稅人還要把增值稅分離出來

00:33

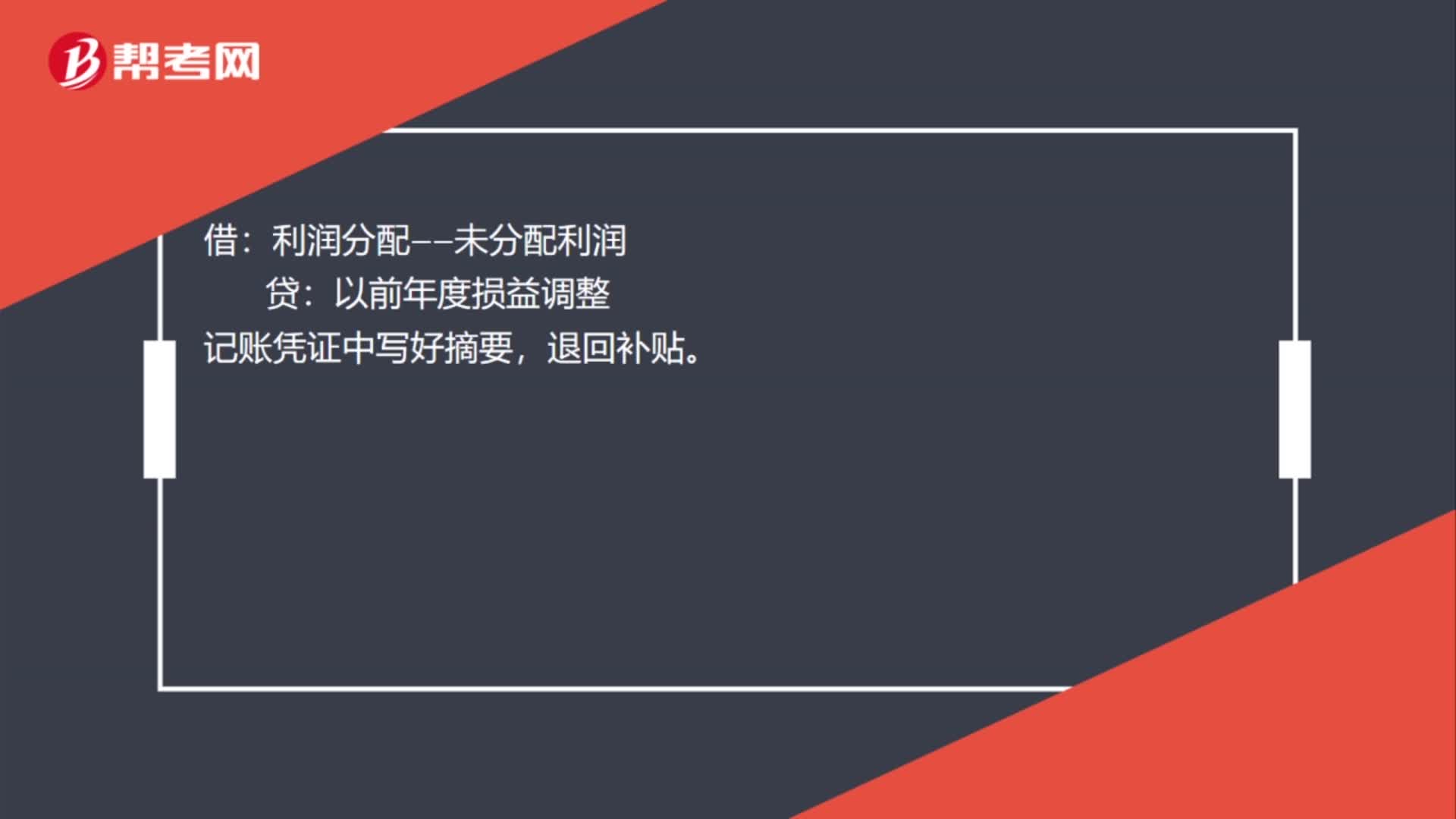

00:33補(bǔ)貼退回怎么做會計(jì)憑證?:補(bǔ)貼退回怎么做會計(jì)憑證?補(bǔ)貼退回的憑證先做分錄:銀行存款:借,利潤分配——未分配利潤。貸以前年度損益調(diào)整記賬憑證中寫好摘要退回補(bǔ)貼

00:28

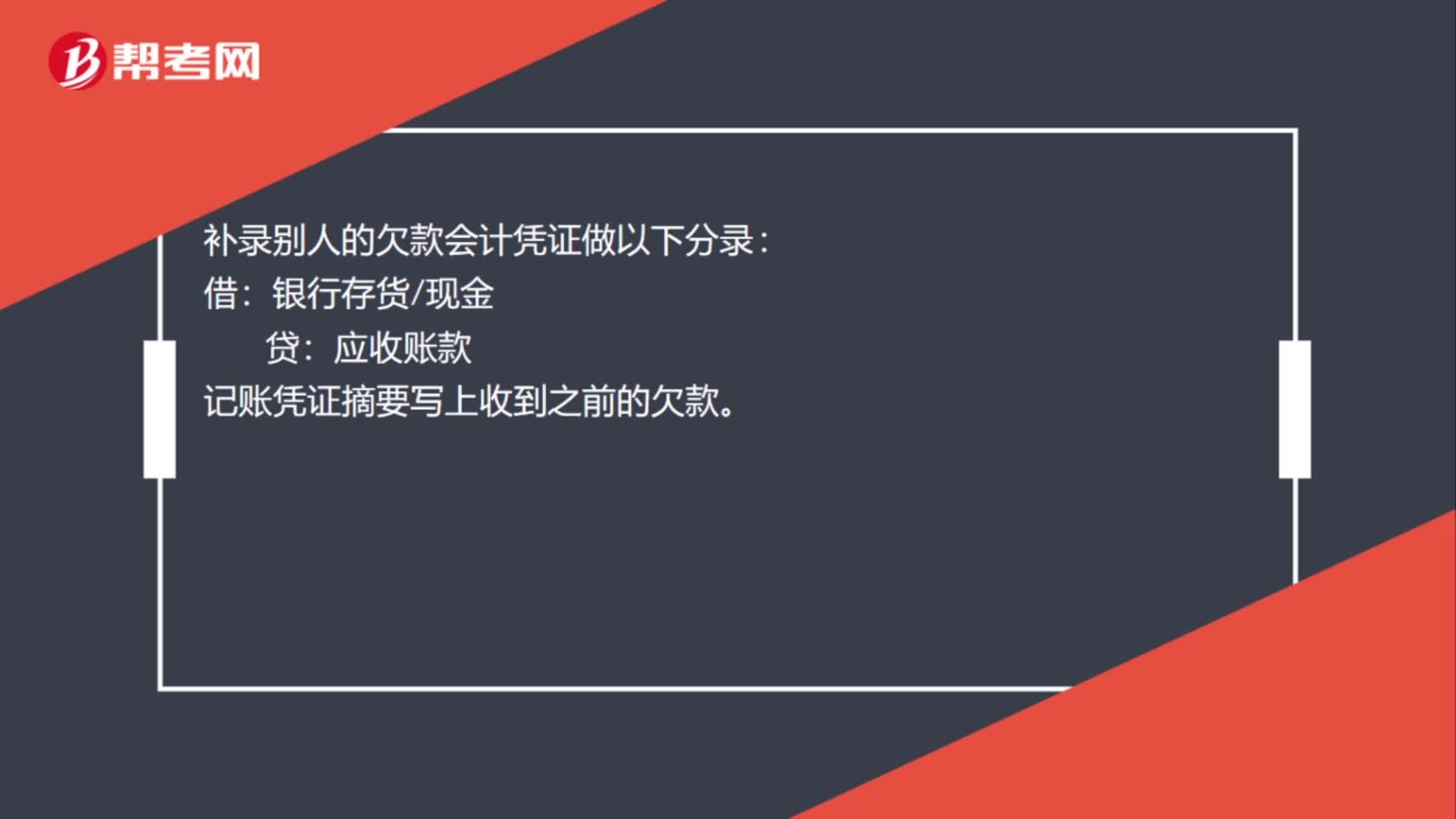

00:28補(bǔ)錄別人的欠款怎么做會計(jì)憑證?:補(bǔ)錄別人的欠款怎么做會計(jì)憑證?補(bǔ)錄別人的欠款會計(jì)憑證做以下分錄:借:銀行存貨現(xiàn)金:貸。應(yīng)收賬款記賬憑證摘要寫上收到之前的欠款

00:44

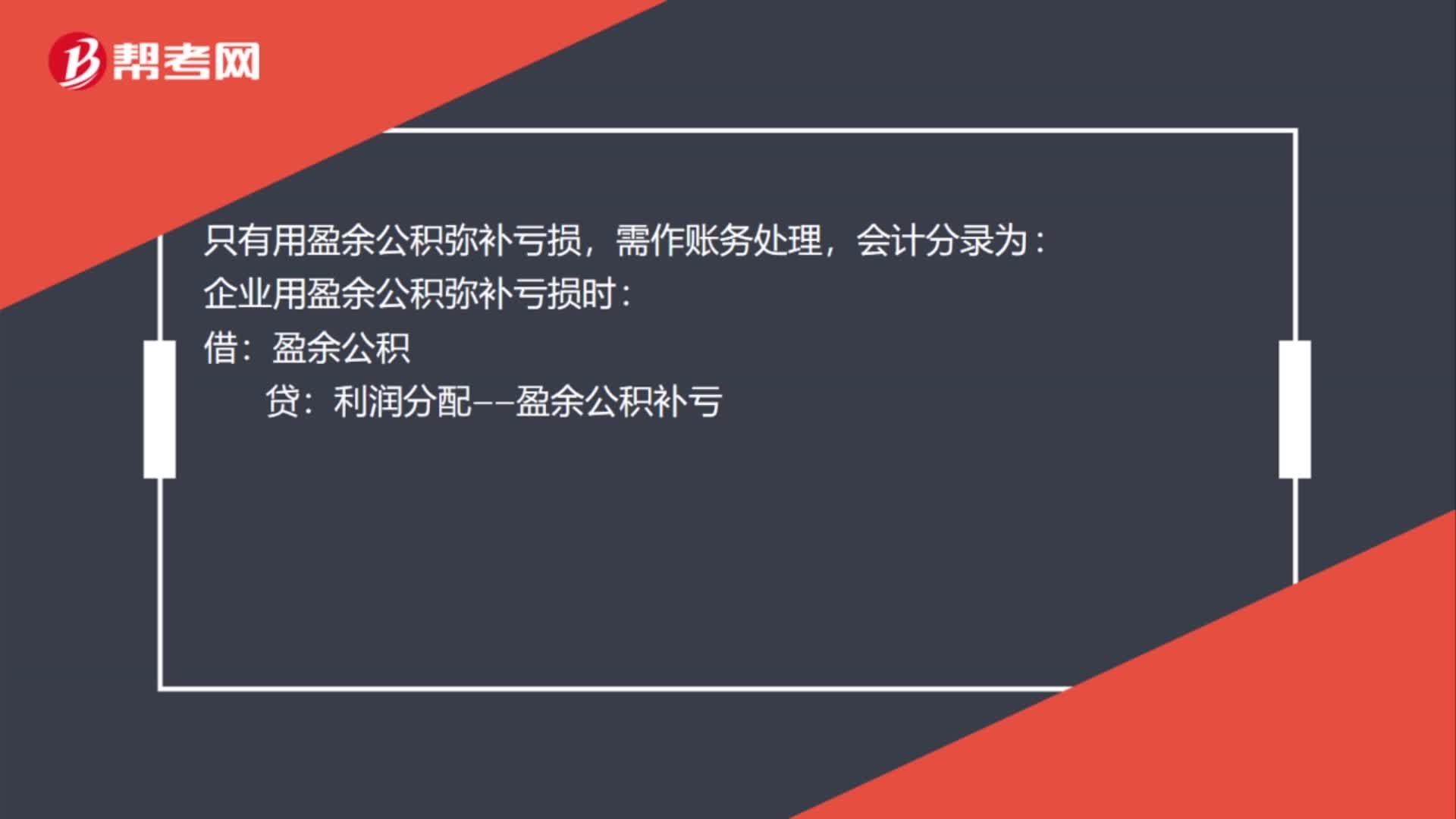

00:44補(bǔ)虧的會計(jì)憑證怎么做?:補(bǔ)虧的會計(jì)憑證怎么做?只有用盈余公積彌補(bǔ)虧損,需作賬務(wù)處理,會計(jì)分錄為:企業(yè)用盈余公積彌補(bǔ)虧損時(shí):盈余公積:利潤分配——盈余公積補(bǔ)虧:年末結(jié)轉(zhuǎn)盈余公積補(bǔ)虧時(shí):借。利潤分配——盈余公積補(bǔ)虧貸利潤分配——未分配利潤摘要寫上彌補(bǔ)虧損

00:36

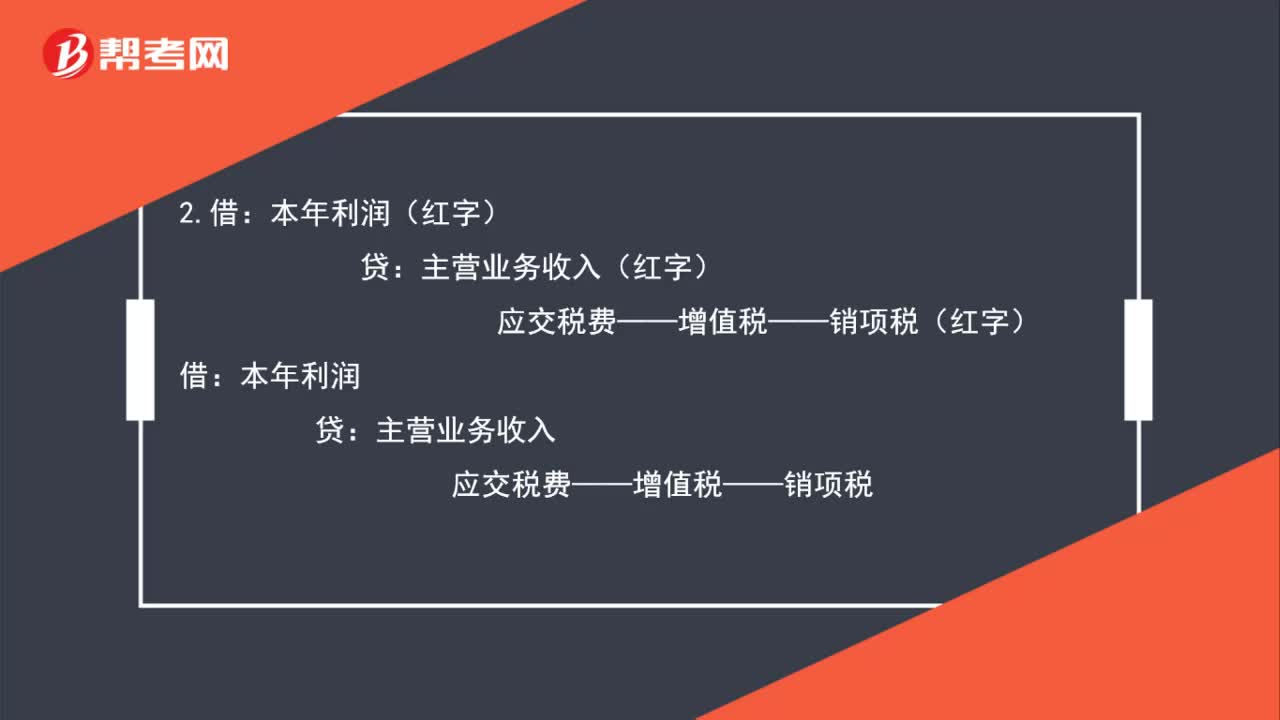

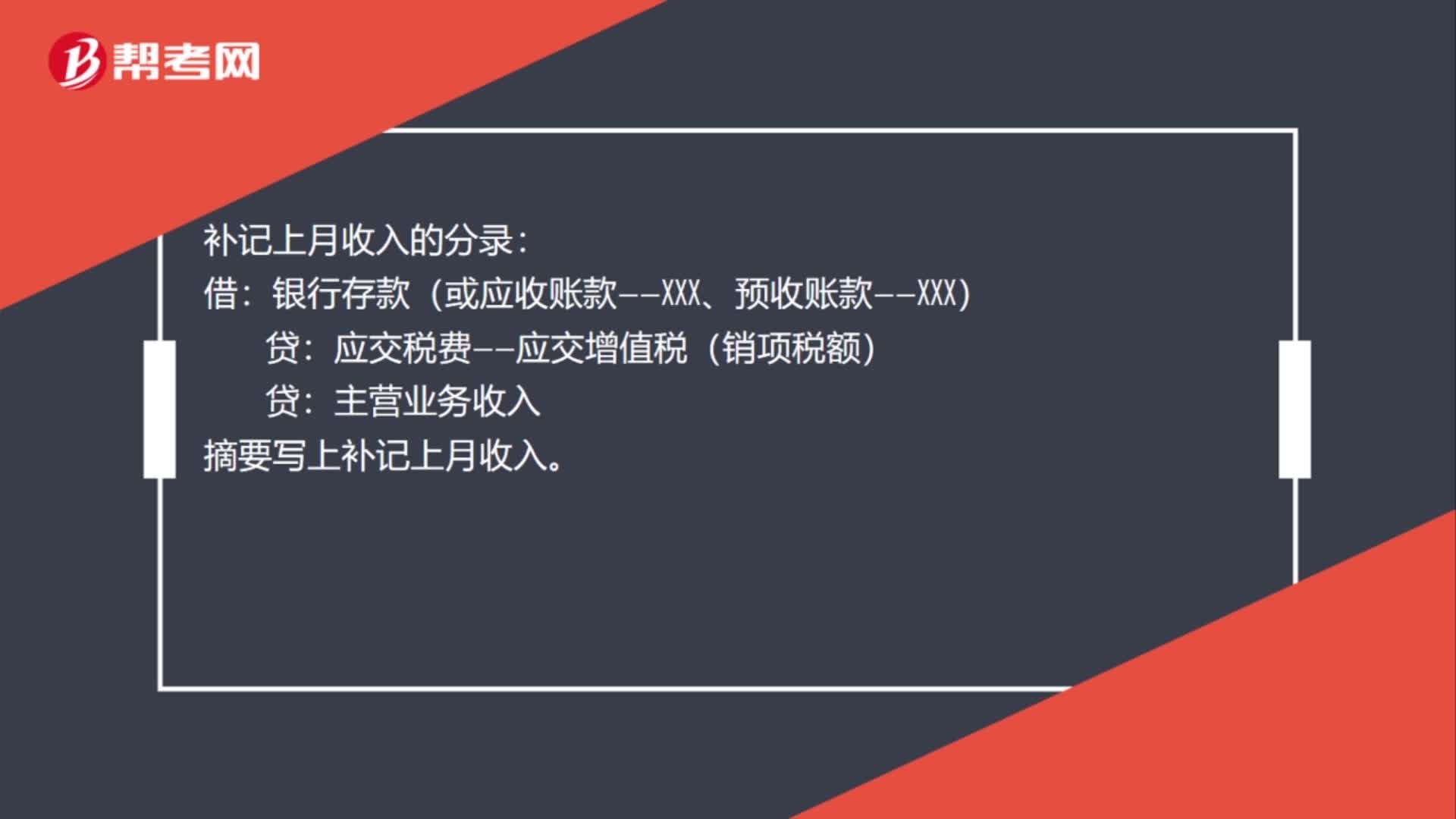

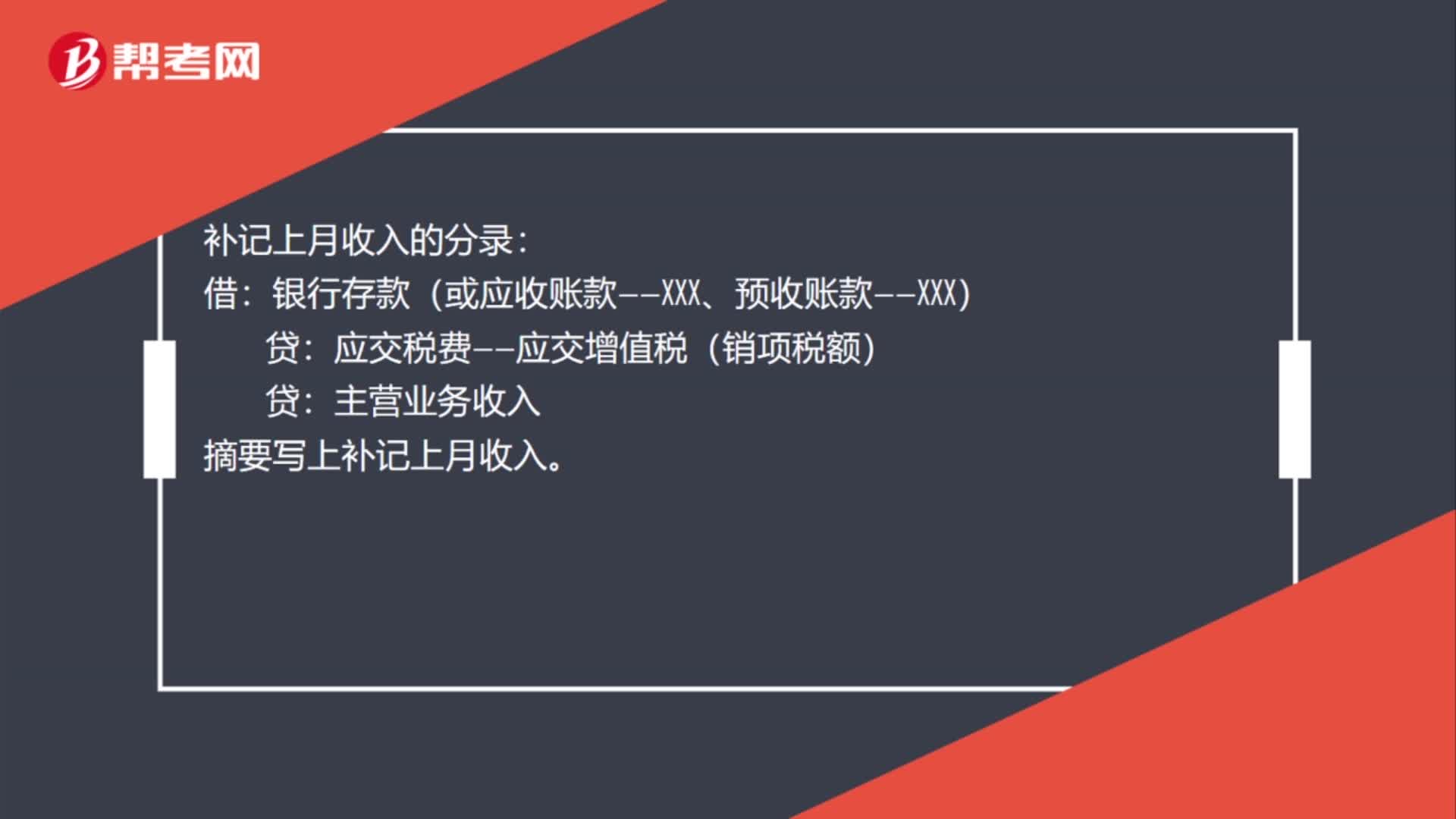

00:36補(bǔ)記上個(gè)月收入會計(jì)憑證怎么做?:補(bǔ)記上個(gè)月收入會計(jì)憑證怎么做?補(bǔ)記上月收入的分錄:借:銀行存款(或應(yīng)收賬款——XXX、預(yù)收賬款——XXX):應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)。貸主營業(yè)務(wù)收入摘要寫上補(bǔ)記上月收入

00:36

00:36補(bǔ)發(fā)工資差額怎么做會計(jì)憑證?:補(bǔ)發(fā)工資差額怎么做會計(jì)憑證?補(bǔ)發(fā)工資分錄:先計(jì)提:生產(chǎn)成本制造費(fèi)用管理費(fèi)用等:實(shí)際發(fā)放時(shí):借,應(yīng)付職工薪酬——各部門。貸庫存現(xiàn)金或銀行存款記賬憑證摘要寫好事由補(bǔ)發(fā)員工的工資

00:24

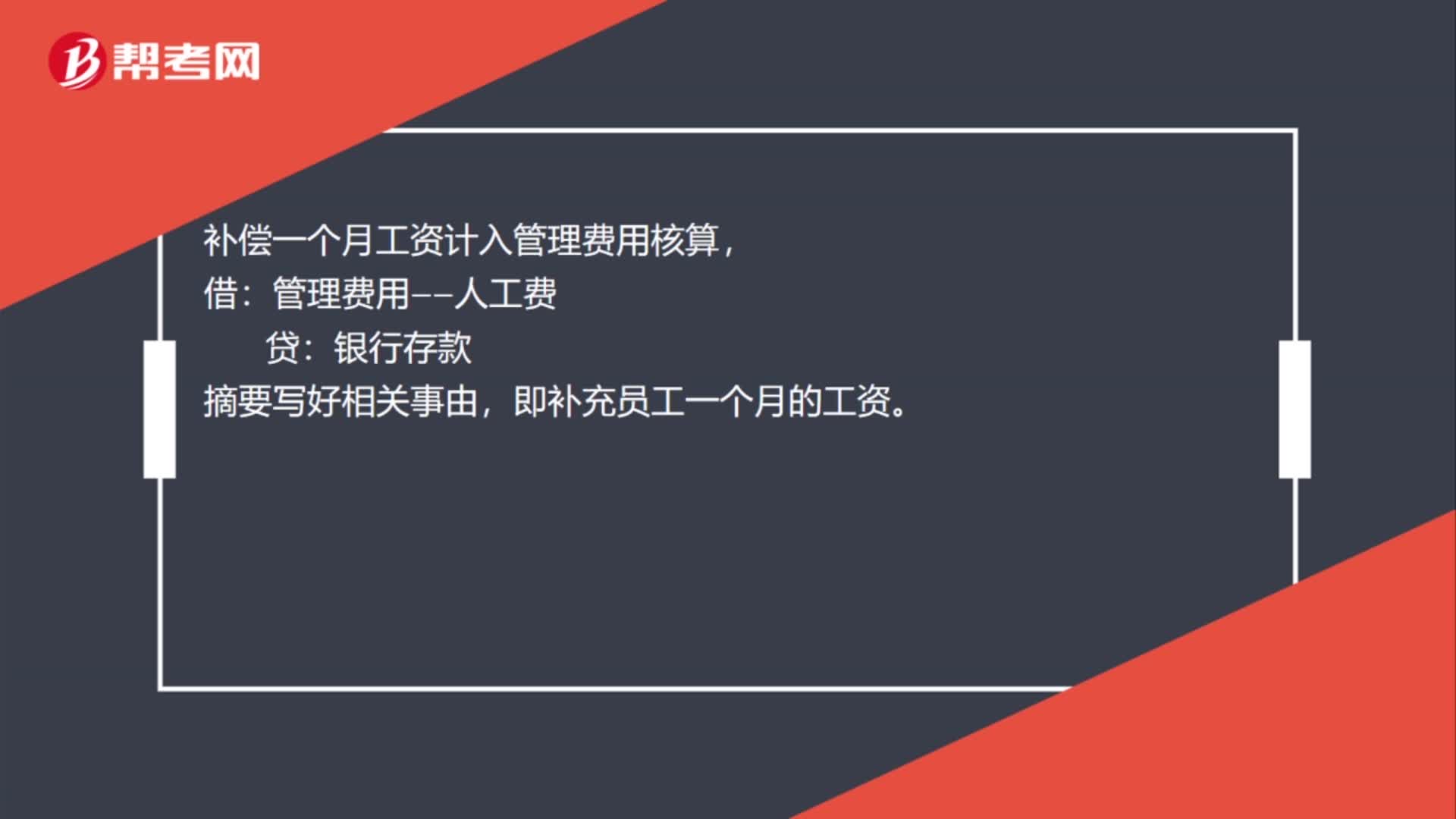

00:24補(bǔ)償一個(gè)月工資怎么做會計(jì)憑證?:補(bǔ)償一個(gè)月工資怎么做會計(jì)憑證?補(bǔ)償一個(gè)月工資計(jì)入管理費(fèi)用核算,借:管理費(fèi)用——人工費(fèi):貸,銀行存款。摘要寫好相關(guān)事由即補(bǔ)充員工一個(gè)月的工資

00:48

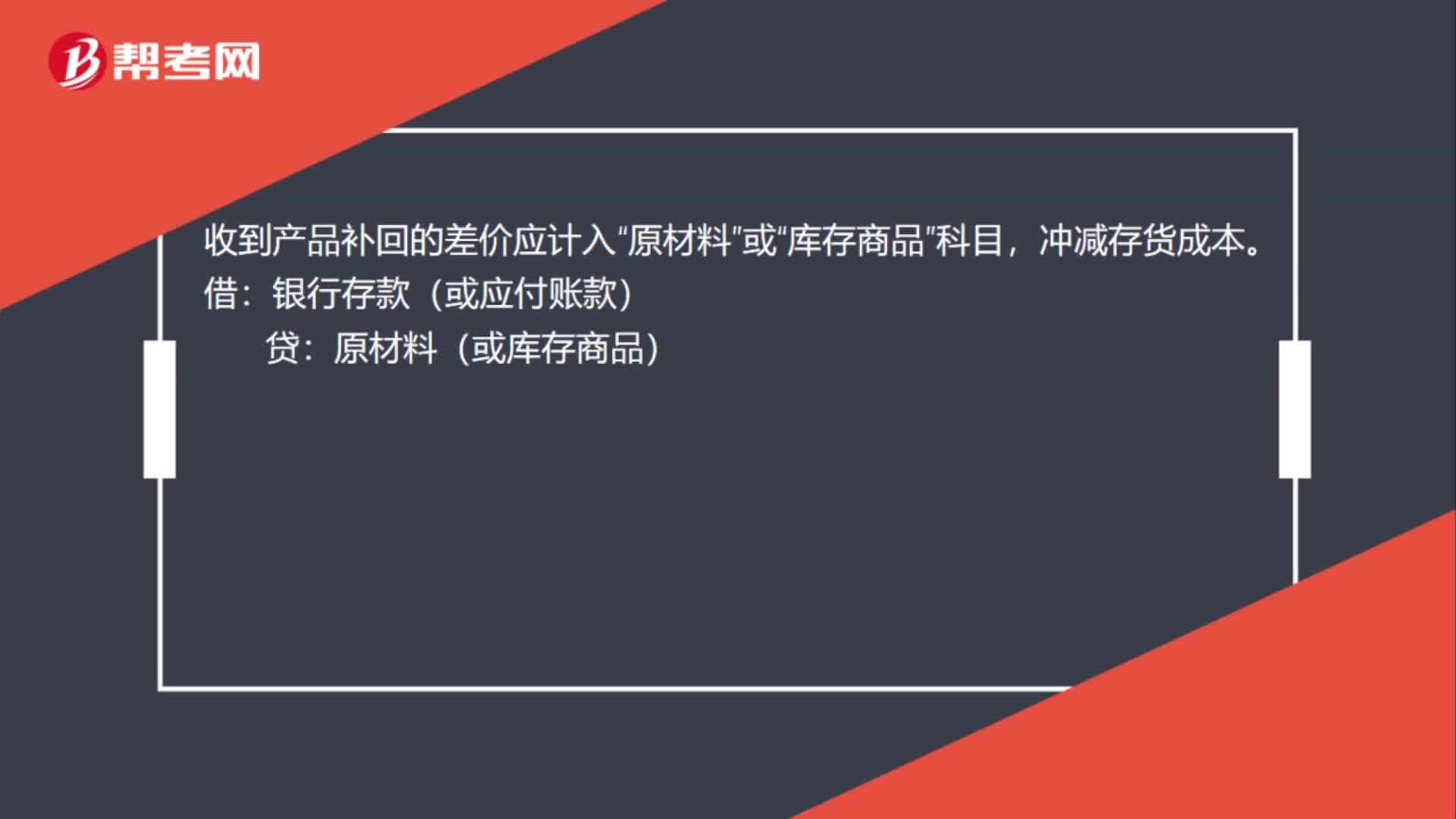

00:48補(bǔ)差價(jià)的會計(jì)憑證應(yīng)該怎么做?:補(bǔ)差價(jià)的會計(jì)憑證應(yīng)該怎么做?收到產(chǎn)品補(bǔ)回的差價(jià)應(yīng)計(jì)入“原材料”庫存商品”科目,銀行存款(或應(yīng)付賬款):原材料(或庫存商品)”付出產(chǎn)品補(bǔ)的差價(jià)應(yīng)計(jì)入“銷售費(fèi)用”主營業(yè)務(wù)收入。科目:沖減存貨成本:借銷售費(fèi)用(或主營業(yè)務(wù)收入)貸銀行存款(或應(yīng)收賬款)

00:56

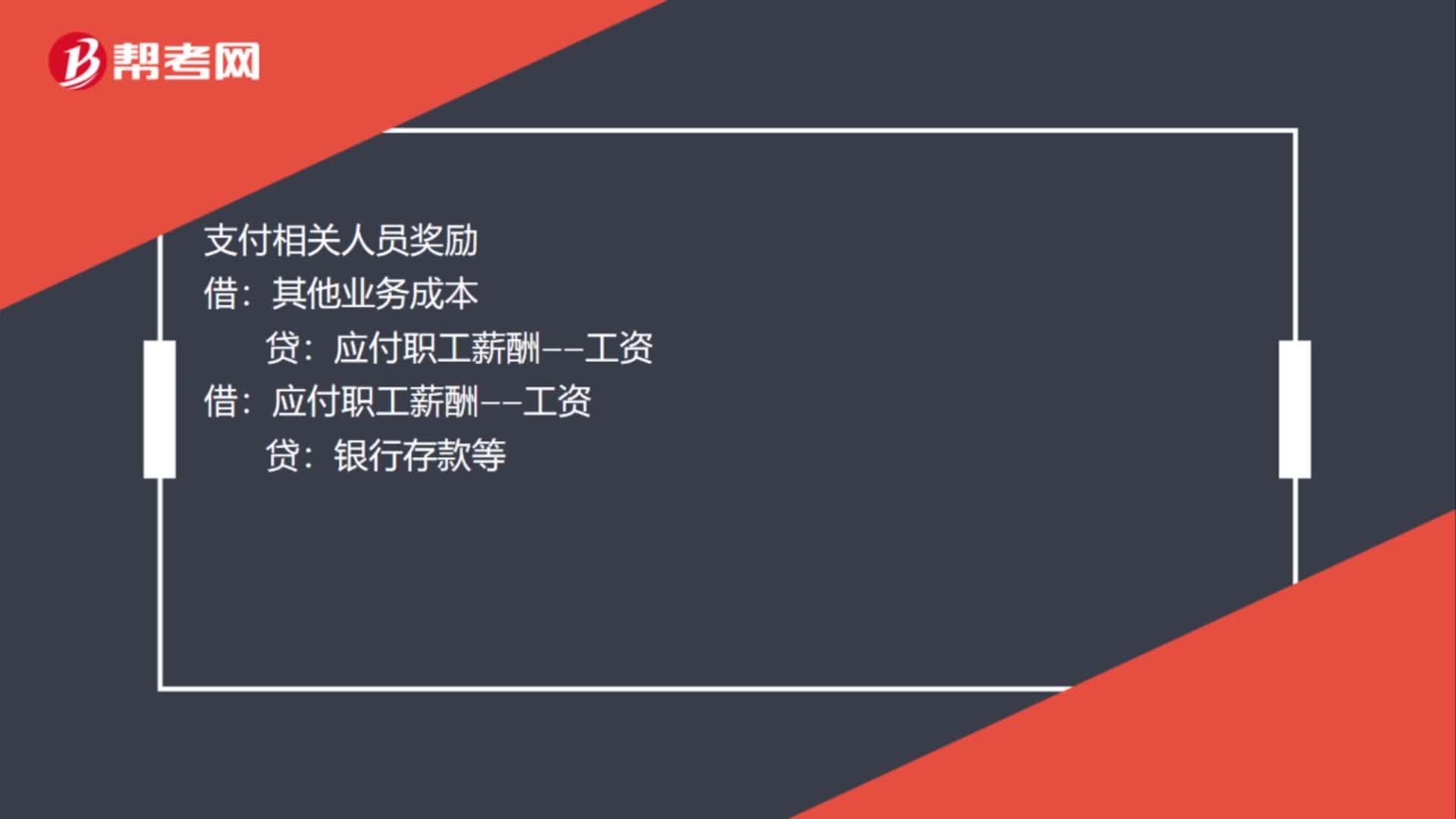

00:56標(biāo)書服務(wù)費(fèi)會計(jì)憑證怎么做?:標(biāo)書服務(wù)費(fèi)會計(jì)憑證怎么做?建設(shè)單位收到標(biāo)書費(fèi)應(yīng)計(jì)入其他業(yè)務(wù)收入科目來進(jìn)行核算。企業(yè)收到標(biāo)書費(fèi):庫存現(xiàn)金銀行存款:其他業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):支付相關(guān)標(biāo)書費(fèi)用:其他業(yè)務(wù)成本支付相關(guān)人員獎勵其他業(yè)務(wù)成本借應(yīng)付職工薪酬——工資貸銀行存款等

01:18

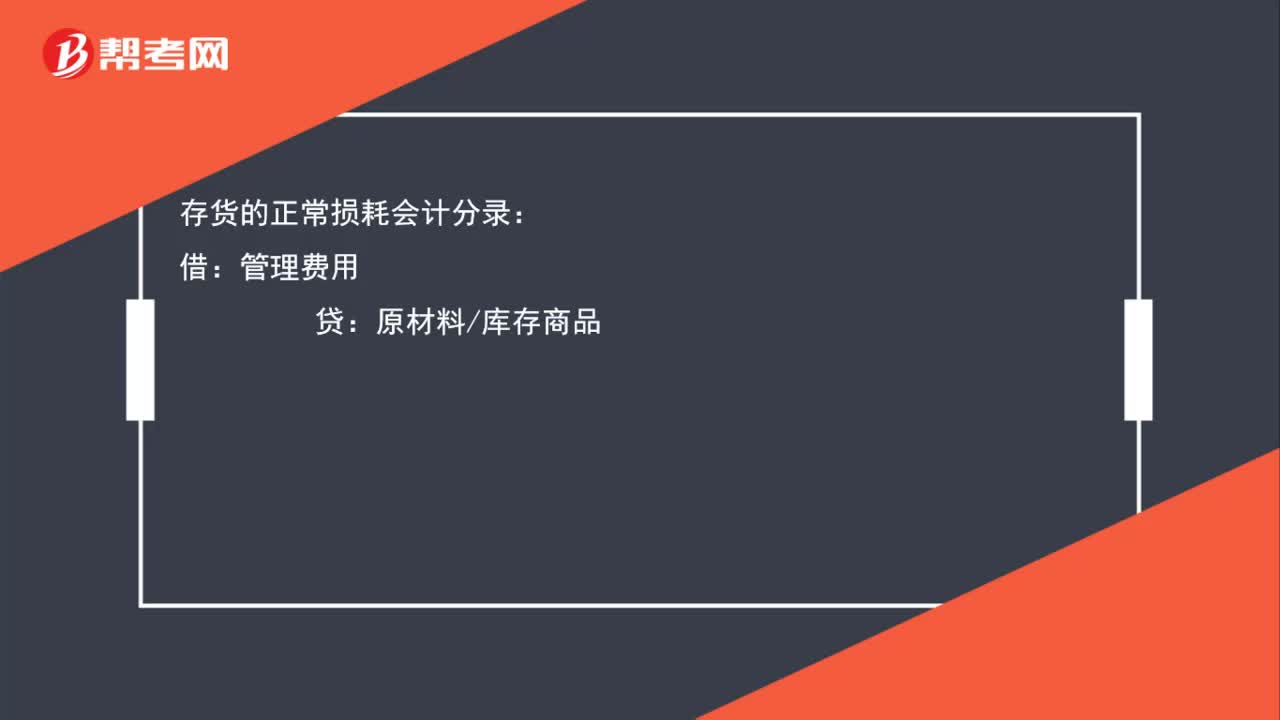

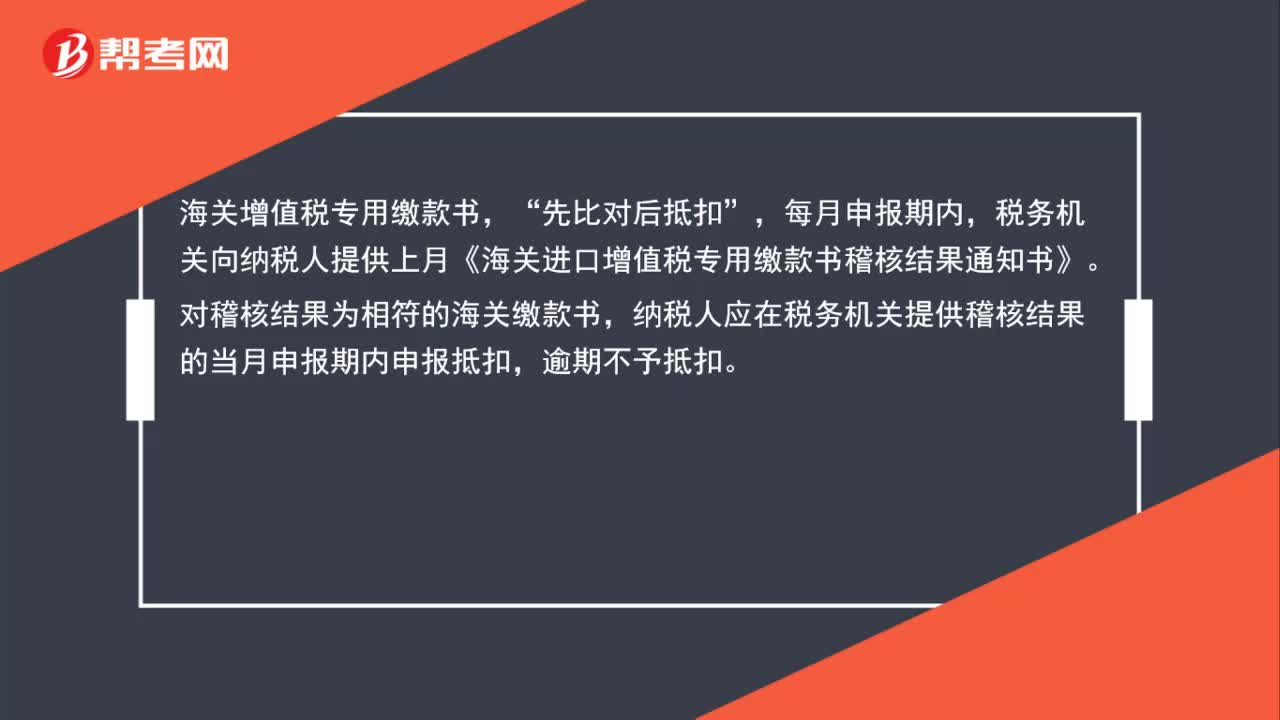

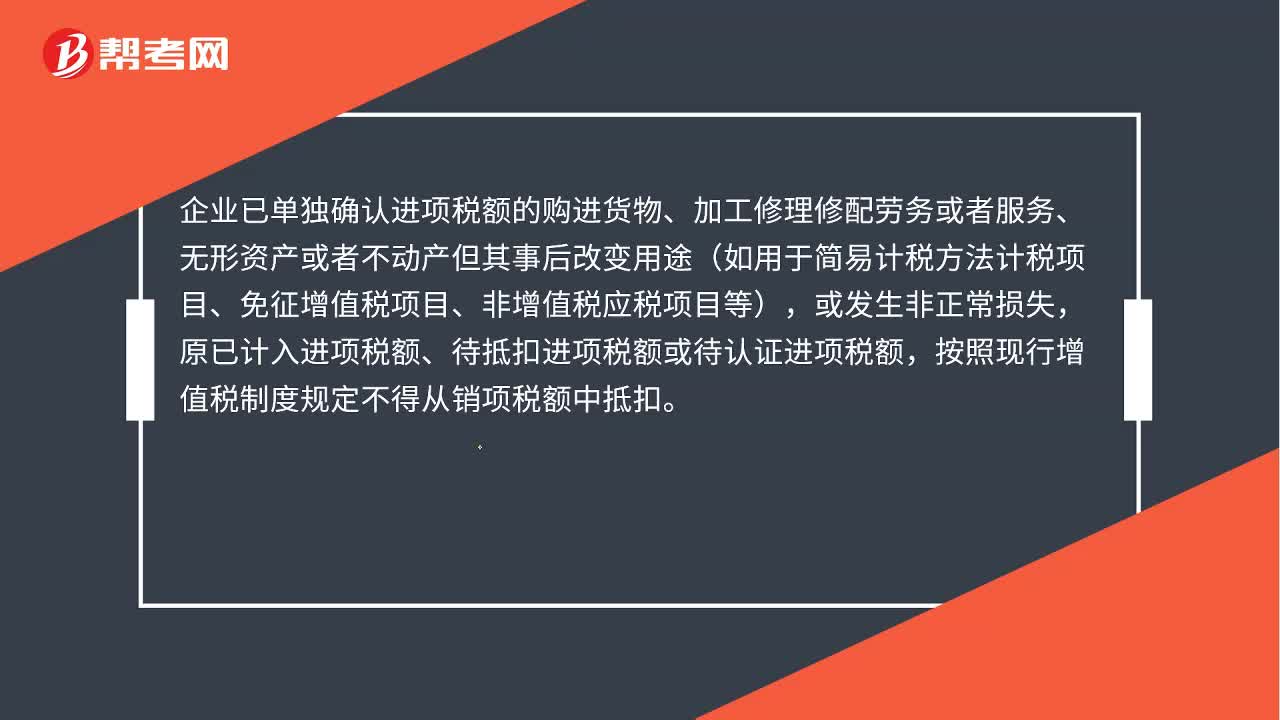

01:18非正常損失不是不用轉(zhuǎn)出嗎 ?:非正常損失不是不用轉(zhuǎn)出嗎?企業(yè)已單獨(dú)確認(rèn)進(jìn)項(xiàng)稅額的購進(jìn)貨物、加工修理修配勞務(wù)或者服務(wù)、無形資產(chǎn)或者不動產(chǎn)但其事后改變用途(如用于簡易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、非增值稅應(yīng)稅項(xiàng)目等),或發(fā)生非正常損失,原已計(jì)入進(jìn)項(xiàng)稅額、待抵扣進(jìn)項(xiàng)稅額或待認(rèn)證進(jìn)項(xiàng)稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項(xiàng)稅額中抵扣。是指因管理不善造成貨物被盜、丟失、霉?fàn)€變質(zhì)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日