下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:51

00:51不適用研發(fā)費用稅前加計扣除政策的行業(yè)有哪些?:不適用研發(fā)費用稅前加計扣除政策的行業(yè)有哪些?根據(jù)《財政部 國家稅務總局 科技部關(guān)于完善研究開發(fā)費用稅前加計扣除政策的通知》(財稅〔2015〕119號)第四條規(guī)定:不適用稅前加計扣除政策的行業(yè):1. 煙草制造業(yè)。2. 住宿和餐飲業(yè)。3. 批發(fā)和零售業(yè)。5. 租賃和商務服務業(yè)。6. 娛樂業(yè)。7. 財政部和國家稅務總局規(guī)定的其他行業(yè)。

01:43

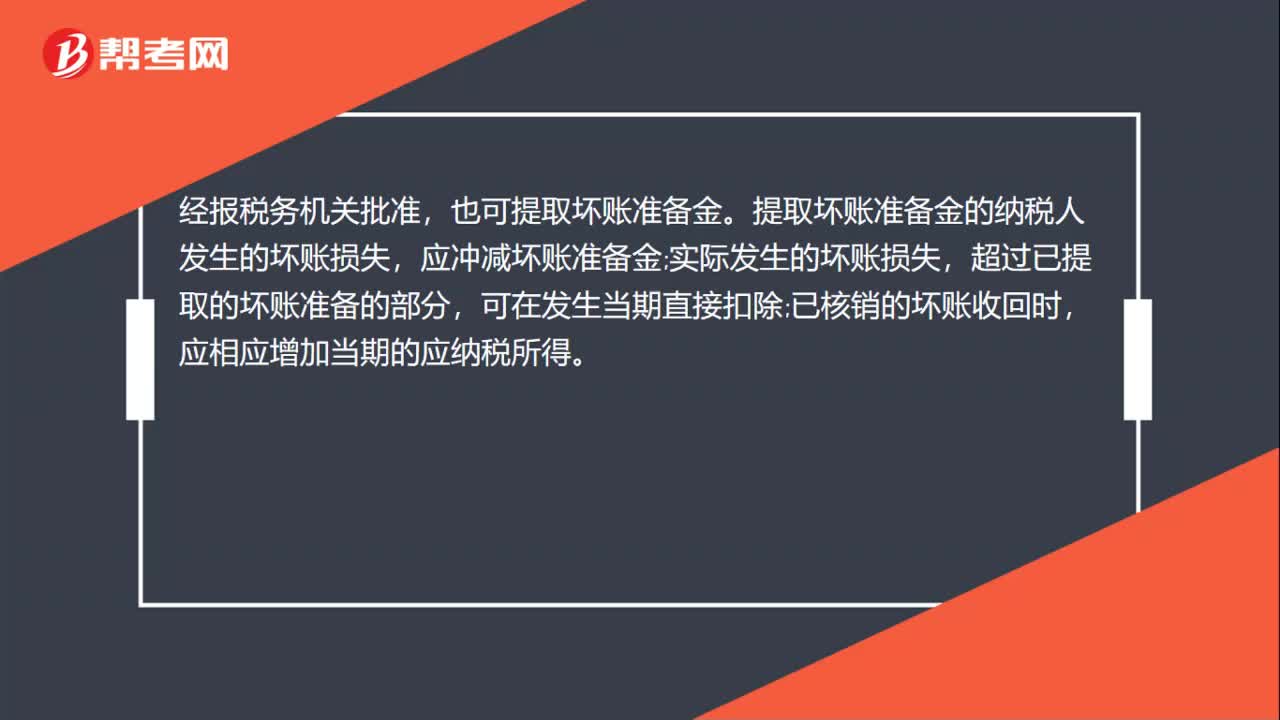

01:43資產(chǎn)損失可以自行計算扣除嗎?:資產(chǎn)損失可以自行計算扣除嗎?根據(jù)《企業(yè)資產(chǎn)損失稅前扣除管理辦法》,企業(yè)實際發(fā)生的資產(chǎn)損失按稅務管理方式可分為自行計算扣除的資產(chǎn)損失和須經(jīng)稅務機關(guān)審批后才能扣除的資產(chǎn)損失。屬于由企業(yè)自行計算扣除的資產(chǎn)損失:1、企業(yè)在正常經(jīng)營管理活動中因銷售、轉(zhuǎn)讓、變賣固定資產(chǎn)、生產(chǎn)性生物資產(chǎn)、存貨發(fā)生的資產(chǎn)損失;4、企業(yè)生產(chǎn)性生物資產(chǎn)達到或超過使用年限而正常死亡發(fā)生的資產(chǎn)損失;

00:40

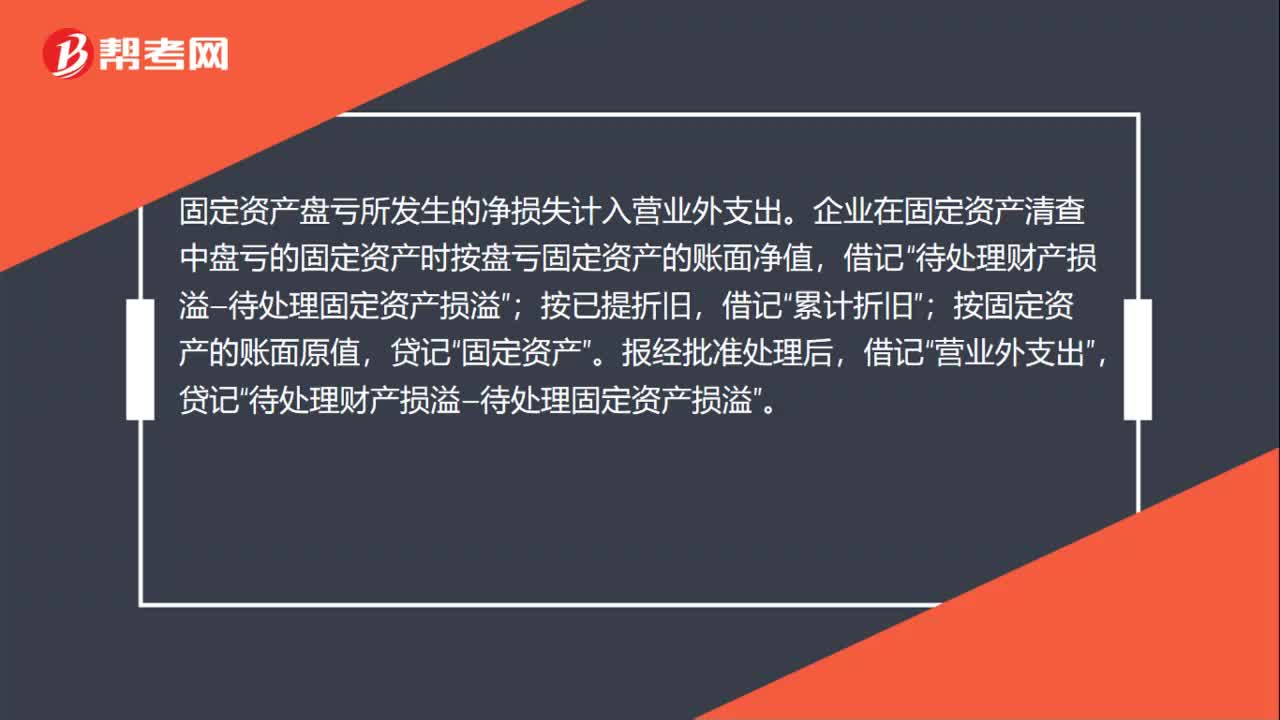

00:40固定資產(chǎn)盤虧凈損失計入什么?:固定資產(chǎn)盤虧凈損失計入什么?固定資產(chǎn)盤虧所發(fā)生的凈損失計入營業(yè)外支出。企業(yè)在固定資產(chǎn)清查中盤虧的固定資產(chǎn)時按盤虧固定資產(chǎn)的賬面凈值,按已提折舊;累計折舊“按固定資產(chǎn)的賬面原值”固定資產(chǎn),報經(jīng)批準處理后“借記”營業(yè)外支出。貸記,待處理財產(chǎn)損溢—待處理固定資產(chǎn)損溢“

00:55

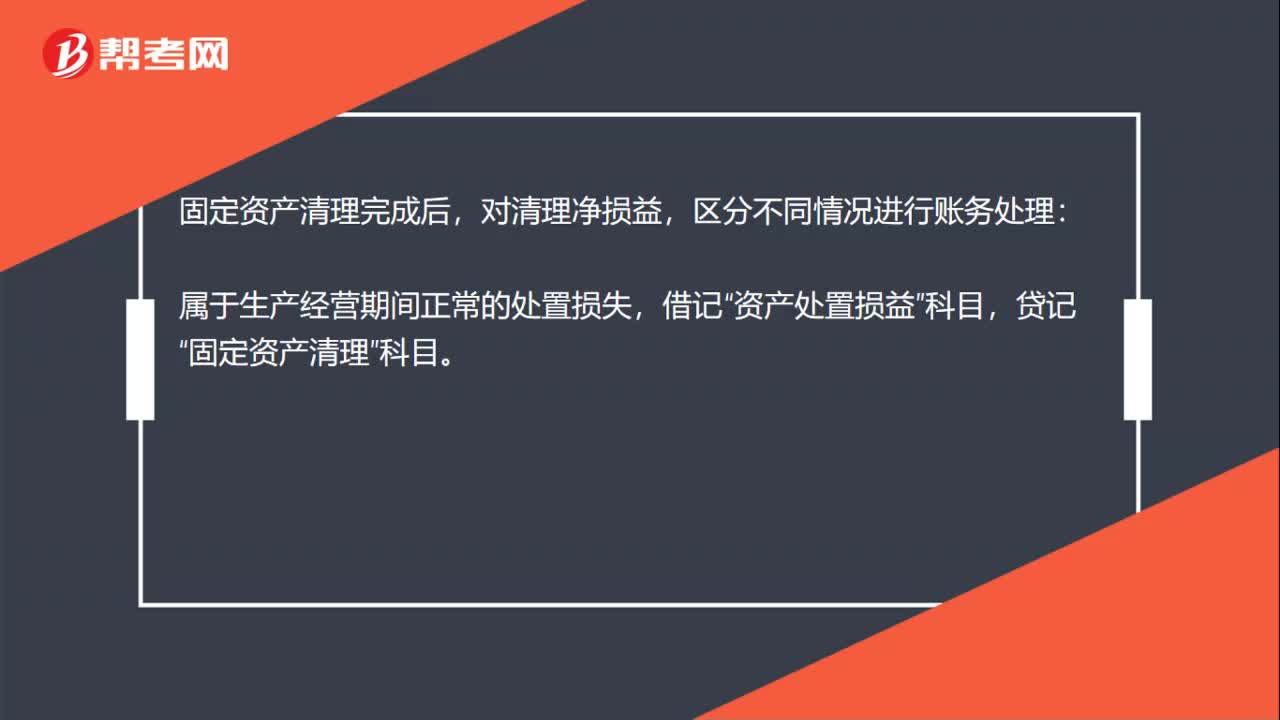

00:55固定資產(chǎn)毀損凈損失會計分錄怎么做?:固定資產(chǎn)毀損凈損失會計分錄怎么做?固定資產(chǎn)凈毀損分錄:固定資產(chǎn),營業(yè)外支出:貸,固定資產(chǎn)清理完成后”對清理凈損益,區(qū)分不同情況進行賬務處理“屬于生產(chǎn)經(jīng)營期間正常的處置損失”屬于自然災害等非正常原因造成的損失”營業(yè)外支出—非常損失,貸記”如為貸方余額”借記“固定資產(chǎn)清理”貸記資產(chǎn)處置損益或營業(yè)外收入—非流動資產(chǎn)處置利得科目

00:42

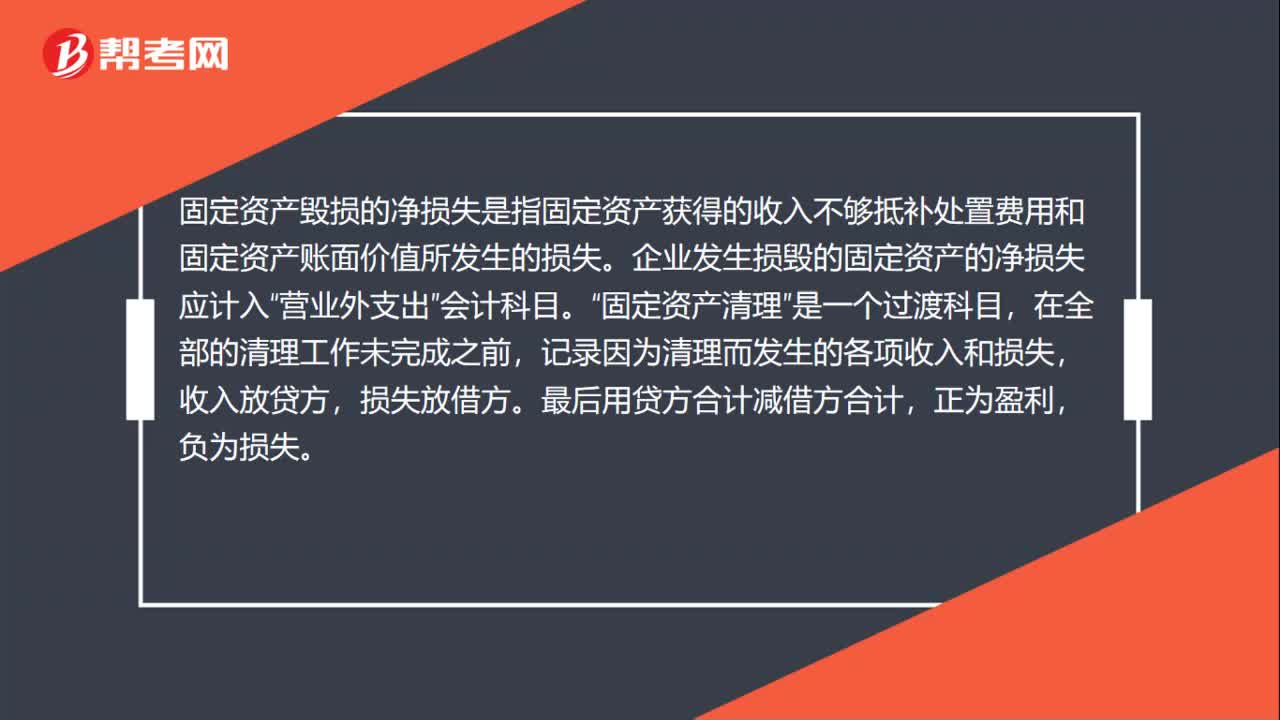

00:42固定資產(chǎn)毀損的凈損失是什么?:固定資產(chǎn)毀損的凈損失是什么?固定資產(chǎn)毀損的凈損失是指固定資產(chǎn)獲得的收入不夠抵補處置費用和固定資產(chǎn)賬面價值所發(fā)生的損失。企業(yè)發(fā)生損毀的固定資產(chǎn)的凈損失應計入“營業(yè)外支出”會計科目。固定資產(chǎn)清理“是一個過渡科目”在全部的清理工作未完成之前,記錄因為清理而發(fā)生的各項收入和損失,收入放貸方,損失放借方,最后用貸方合計減借方合計。正為盈利,負為損失。

00:30

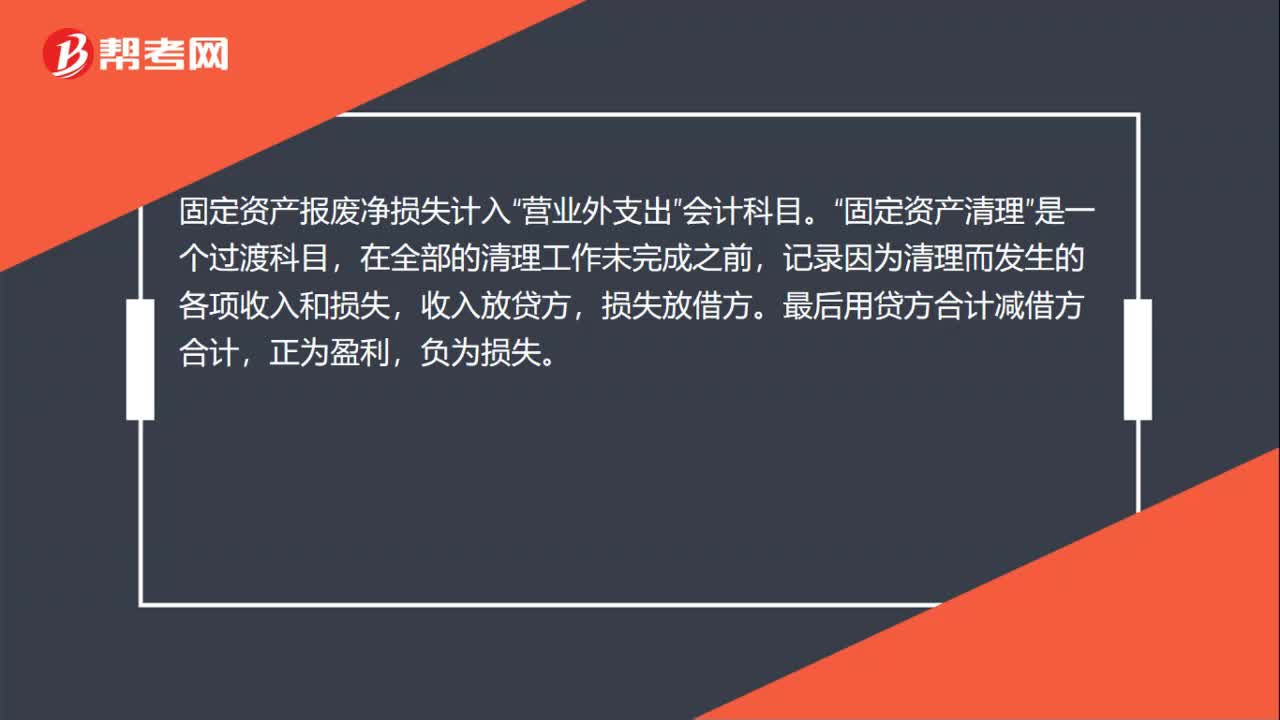

00:30固定資產(chǎn)報廢凈損失計入什么?:固定資產(chǎn)報廢凈損失計入“營業(yè)外支出”會計科目。固定資產(chǎn)清理“是一個過渡科目”在全部的清理工作未完成之前,記錄因為清理而發(fā)生的各項收入和損失,收入放貸方,損失放借方,最后用貸方合計減借方合計。正為盈利,負為損失。

00:24

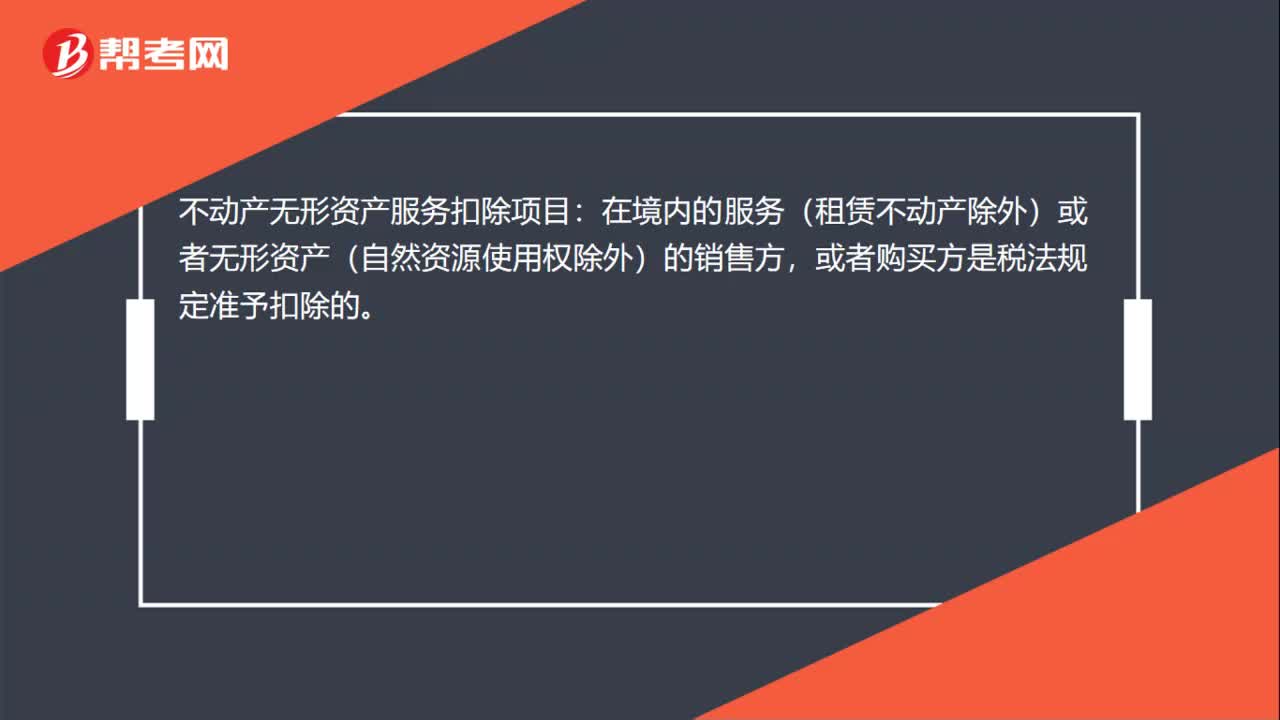

00:24不動產(chǎn)無形資產(chǎn)服務扣除的項目有哪些?:不動產(chǎn)無形資產(chǎn)服務扣除項目:在境內(nèi)的服務(租賃不動產(chǎn)除外)或者無形資產(chǎn)(自然資源使用權(quán)除外)的銷售方,或者購買方是稅法規(guī)定準予扣除的。

01:57

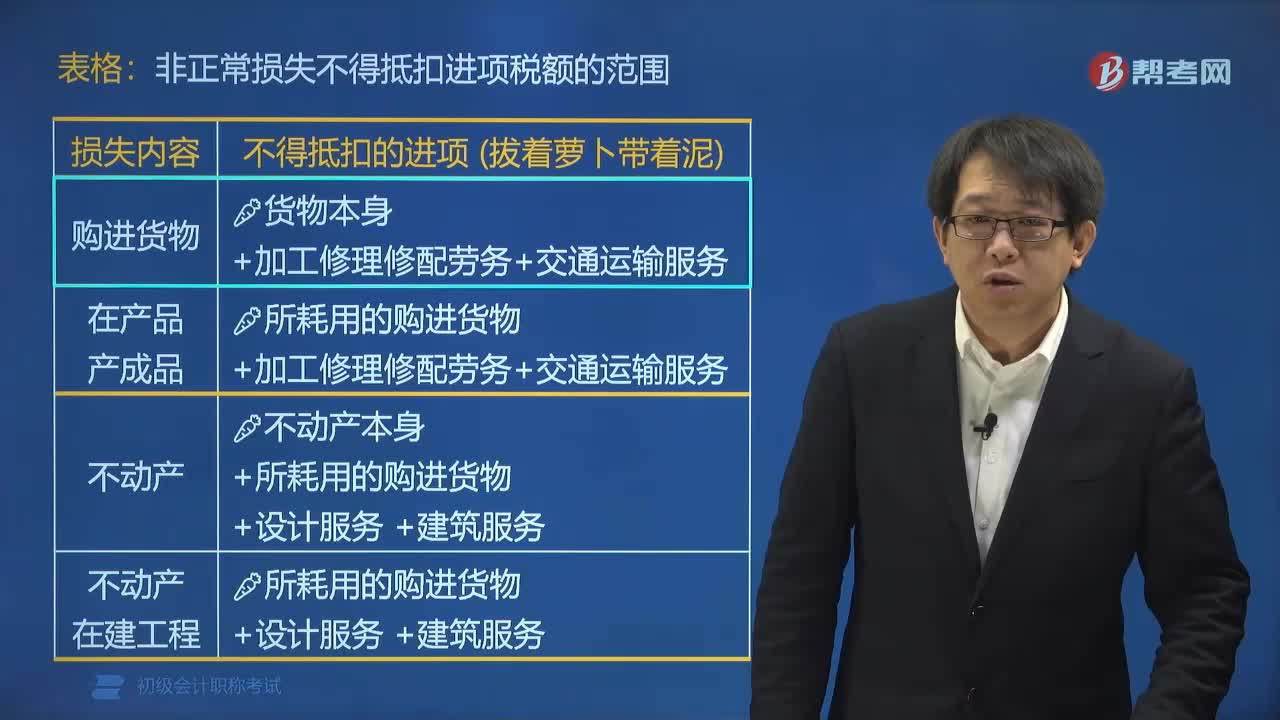

01:57哪些非正常損失決定不能抵扣進項稅額?:哪些非正常損失決定不能抵扣進項稅額?非正常損失的購進貨物、在產(chǎn)品、產(chǎn)成品所耗用的購進貨物等決定不能抵扣進項稅額。(1)非正常損失的購進貨物,(2)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物(不含固定資產(chǎn))、加工修理修配勞務和交通運輸服務。(4)非正常損失的不動產(chǎn)在建工程所耗用的購進貨物、設計服務和建筑服務,非正常損失不得抵扣進項稅額的范圍:A.非正常損失的購進貨物。

03:56

03:56哪些非正常損失的原因決定能否抵扣進項稅額?:其決定能否抵扣進項稅額的非正常損失原因有:?不得抵扣進項稅額(自作自受),?不得抵扣進項稅額(罪有應得),?可以抵扣進項稅額(情有可原),?可以抵扣進項稅額(在所難免),損失的原因決定能不能抵扣;企業(yè)下列項目的進項稅額不得從銷項稅額中抵扣的有( ),A.外購貨物用于個人消費,D.因管理不善被盜的產(chǎn)成品所耗用的購進原材料

01:41

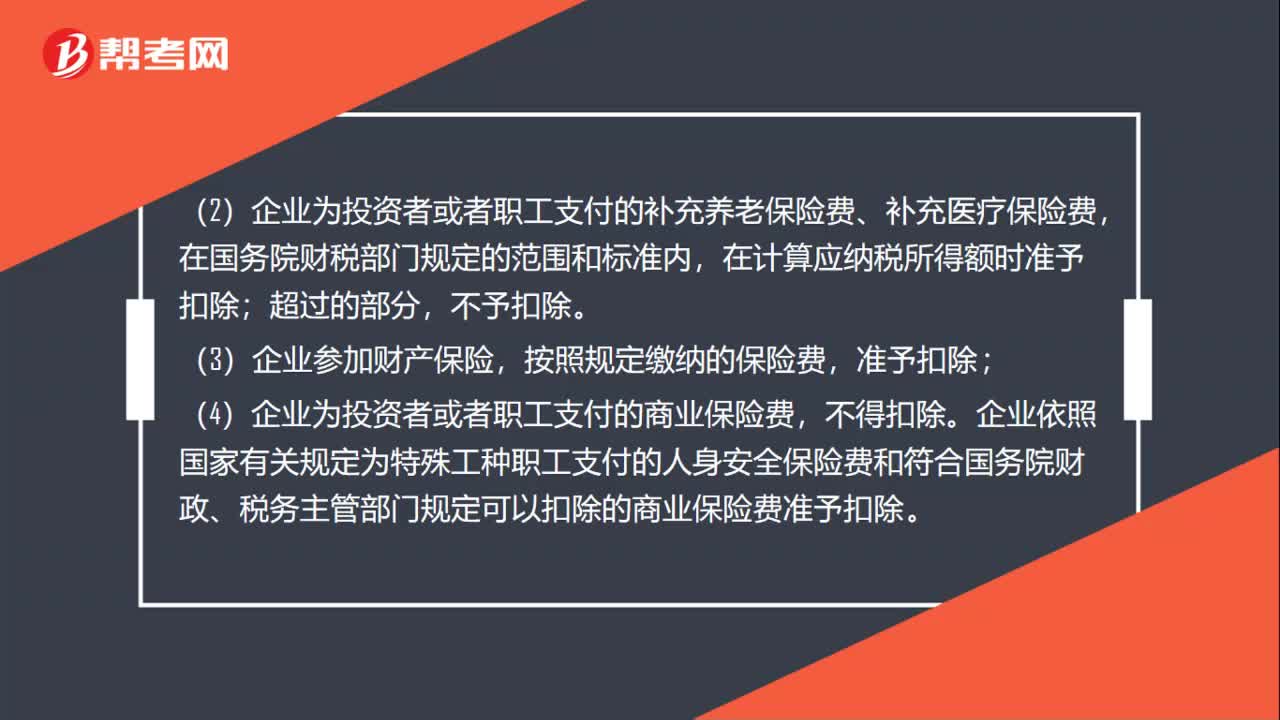

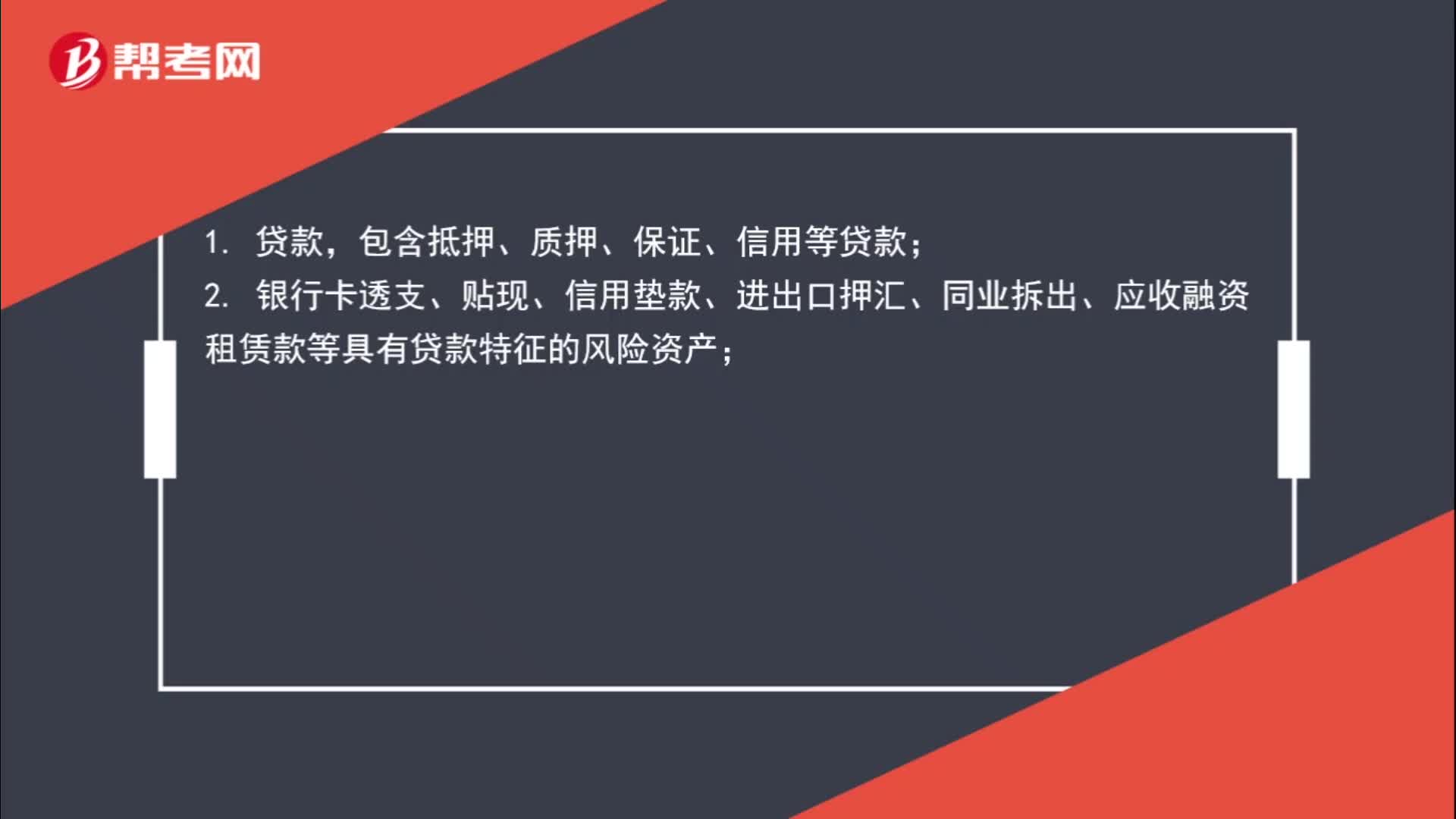

01:41哪些貸款損失準備金可以在稅前列支?:哪些貸款損失準備金可以在稅前列支?政策性銀行、商業(yè)銀行、財務公司、城鄉(xiāng)信用社和金融租賃公司等金融企業(yè)準予稅前提取貸款損失準備金的貸款資產(chǎn)包括以下幾項:包含抵押、質(zhì)押、保證、信用等貸款;2. 銀行卡透支、貼現(xiàn)、信用墊款、進出口押匯、同業(yè)拆出、應收融資租賃款等具有貸款特征的風險資產(chǎn);3. 由金融企業(yè)轉(zhuǎn)貸并承擔對外還款責任的國外貸款。

02:05

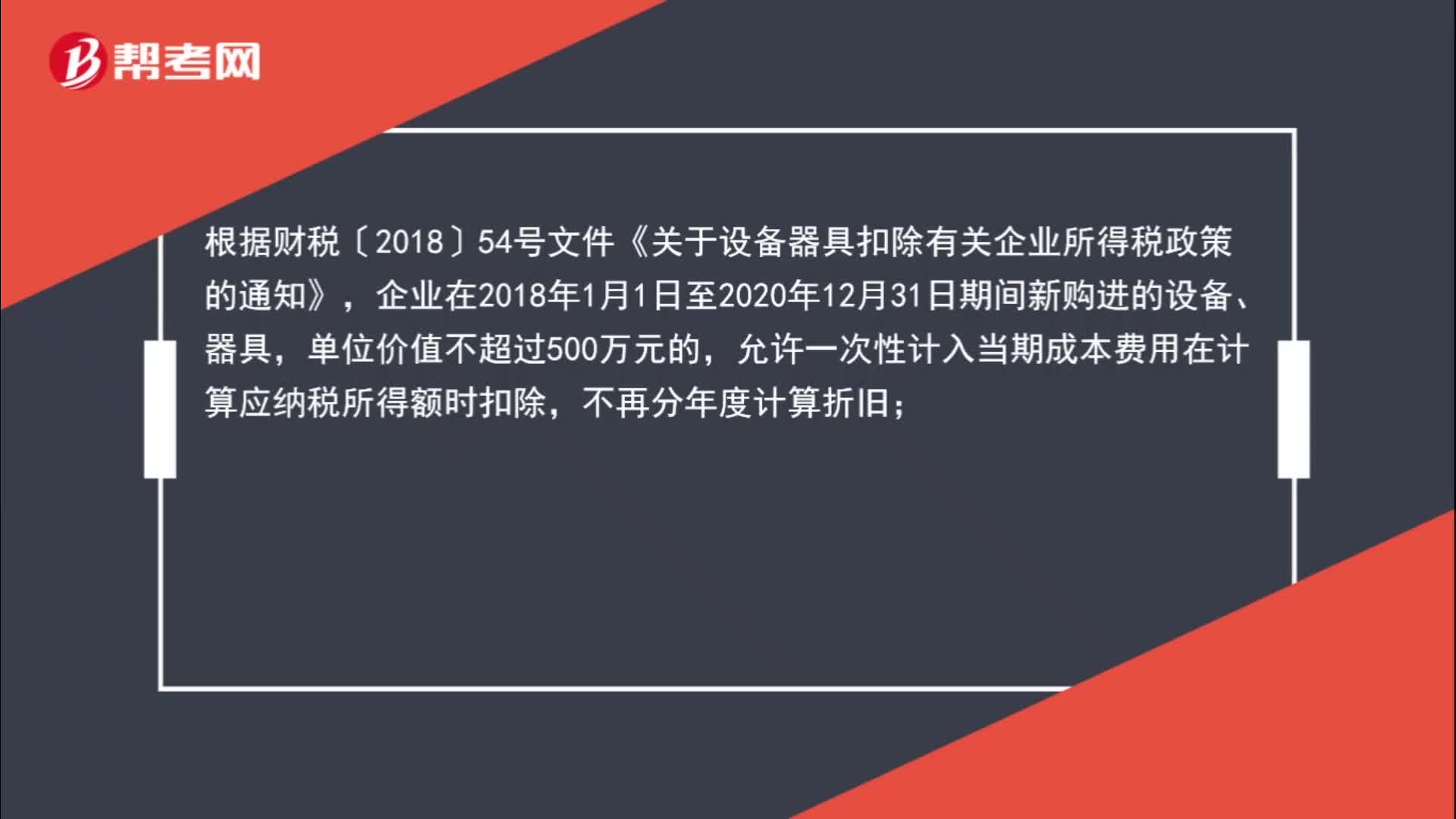

02:05固定資產(chǎn)多少可以一次性稅前扣除?:固定資產(chǎn)多少可以一次性稅前扣除?根據(jù)財稅〔2018〕54號文件《關(guān)于設備器具扣除有關(guān)企業(yè)所得稅政策的通知》,企業(yè)在2018年1月1日至2020年12月31日期間新購進的設備、器具,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊;

00:25

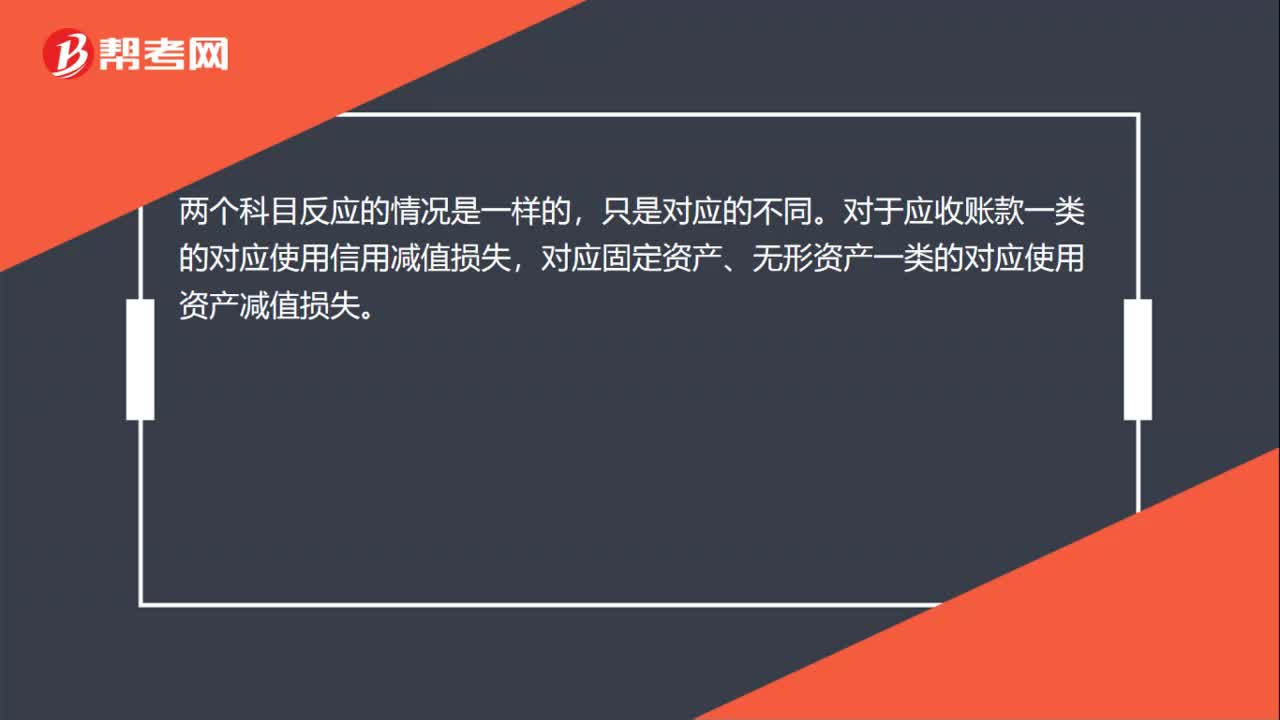

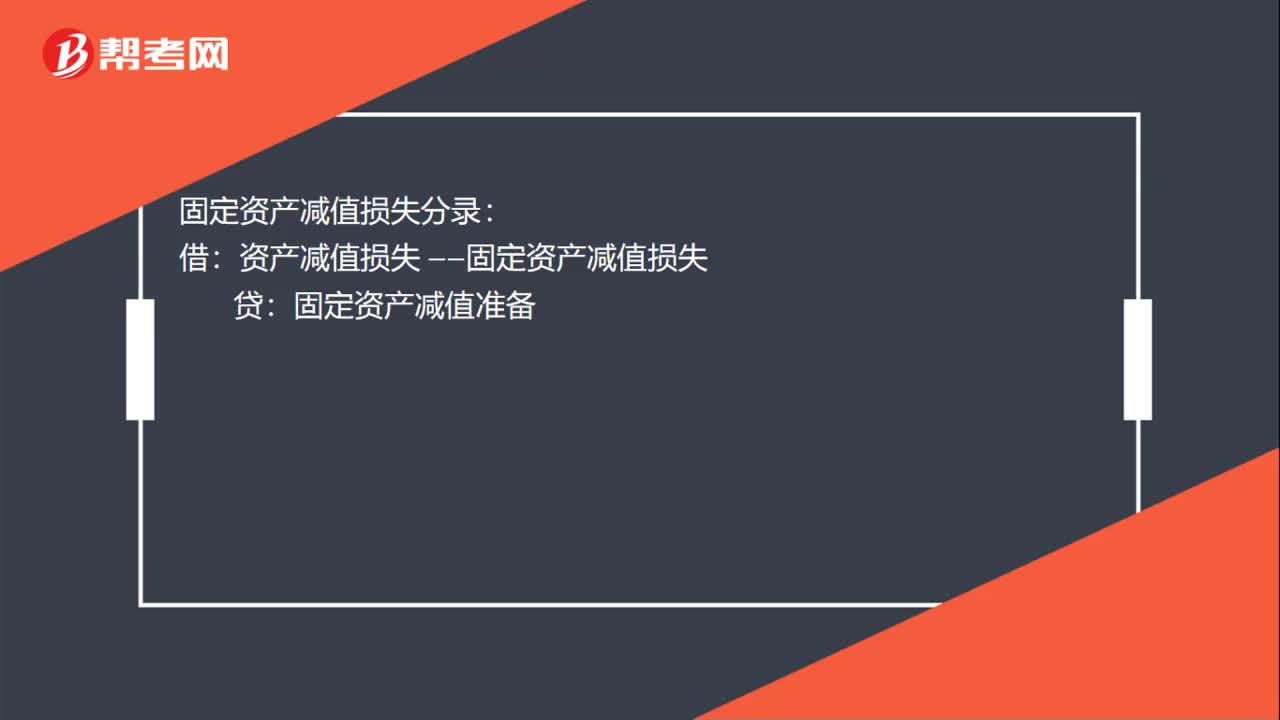

00:25固定資產(chǎn)減值損失分錄怎么寫?:固定資產(chǎn)減值損失分錄怎么寫?固定資產(chǎn)減值損失分錄:借:資產(chǎn)減值損失貸固定資產(chǎn)減值準備

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日