初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:11

01:11加計抵減的增值稅額計入其他收益,如何進行賬務(wù)處理?:加計抵減的增值稅額計入其他收益,如何進行賬務(wù)處理?其他收益期末結(jié)轉(zhuǎn)至本年利潤,結(jié)轉(zhuǎn)后該科目無余額:借:其他收益,貸“本年利潤”在報表列示方面“在利潤表中的”營業(yè)利潤,項目之上單獨列報。其他收益,項目,該項收益屬于企業(yè)的營業(yè)利潤。增加企業(yè)的應(yīng)納稅所得額也就是說如果企業(yè)是盈利的這一筆其他收益是需要繳納企業(yè)所得稅的

04:08

04:08公路、鐵路過橋費的進項稅怎么計算?:1.納稅人支付的高速公路通行費,高速公路通行費可抵扣進項稅額=高速公路通行費發(fā)票上注明的金額÷(1+3%)×3%;納稅人支付的一級、二級公路通行費,如暫未能取得收費公路通行費增值稅電子普通發(fā)票,可憑取得的通行費發(fā)票(不含財政票據(jù))上注明的收費金額按照下列公式計算可抵扣進項稅額:一級、二級公路通行費可抵扣進項稅額=一級、二級公路通行費發(fā)票上注明的金額÷(1+5%)×5%;

00:31

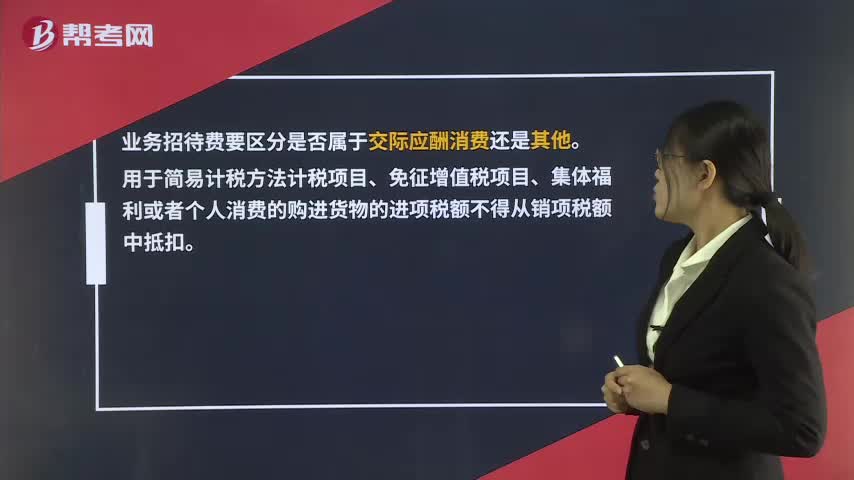

00:31業(yè)務(wù)招待費專票的進項稅額能否抵扣?:業(yè)務(wù)招待費專票的進項稅額能否抵扣?業(yè)務(wù)招待費要區(qū)分是否屬于交際應(yīng)酬消費還是其他。用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物的進項稅額不得從銷項稅額中抵扣。

00:53

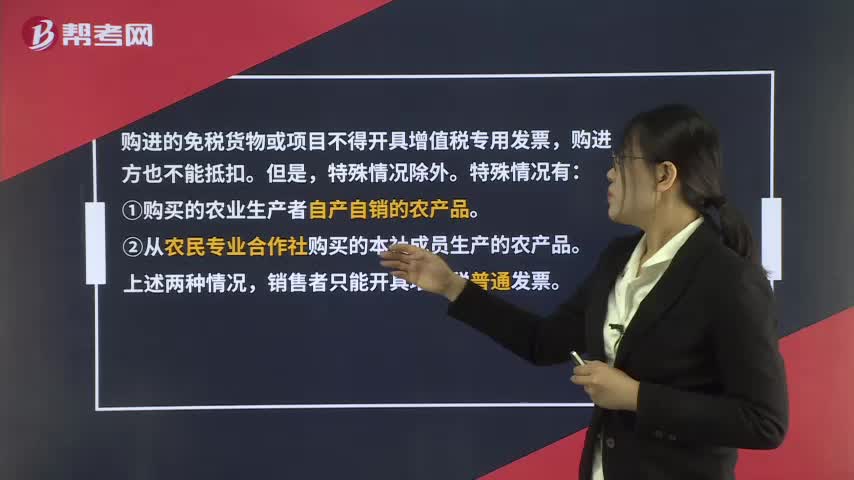

00:53免稅公司開具的發(fā)票可以抵扣進項嗎?:免稅公司開具的發(fā)票可以抵扣進項嗎?購進的免稅貨物或項目不得開具增值稅專用發(fā)票,購進方也不能抵扣。但是,特殊情況有:①購買的農(nóng)業(yè)生產(chǎn)者自產(chǎn)自銷的農(nóng)產(chǎn)品。②從農(nóng)民專業(yè)合作社購買的本社成員生產(chǎn)的農(nóng)產(chǎn)品。上述兩種情況,銷售者只能開具增值稅普通發(fā)票。還有可能有其他特殊情況,您可以登錄稅務(wù)局官網(wǎng)查詢或者打稅務(wù)專管員電話咨詢。

01:20

01:20進項稅額大于銷項稅額如何入賬?:進項稅額大于銷項稅額如何入賬?月度終了,企業(yè)應(yīng)當將當月應(yīng)交未交或多交的增值稅自“應(yīng)交增值稅”明細科目轉(zhuǎn)入“未交增值稅”明細科目。對于當月應(yīng)交未交的增值稅,借記“應(yīng)交稅費——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)”對于當月多交的增值稅,借記“應(yīng)交稅費——未交增值稅”貸記“應(yīng)交稅費—應(yīng)交增值稅(轉(zhuǎn)出多交增值稅)”科目。也就是說如果本月進項稅額大于銷項稅額,月末是不需要進行賬務(wù)處理的。多交增值稅”

00:40

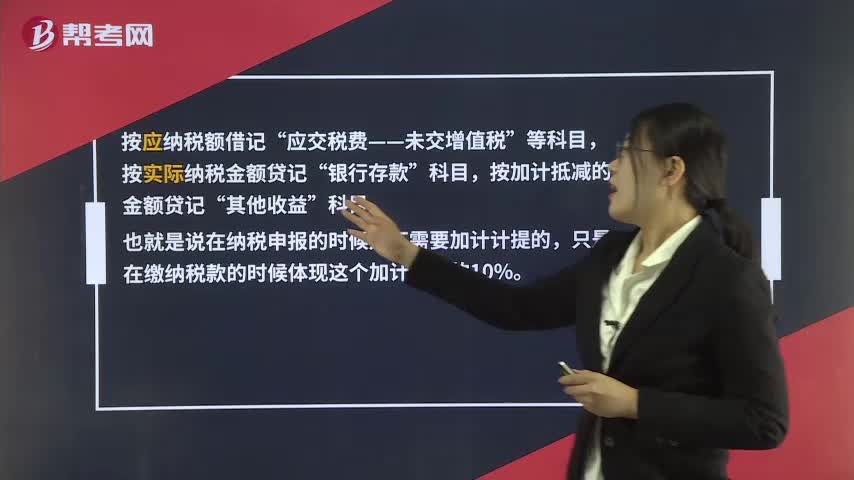

00:40進項稅抵扣的相關(guān)問題分析?:進項稅抵扣的相關(guān)問題分析?按應(yīng)納稅額借記“應(yīng)交稅費——未交增值稅”按實際納稅金額貸記“銀行存款”按加計抵減的金額貸記“其他收益”科目。也就是說在納稅申報的時候是不需要加計計提的,只是在繳納稅款的時候體現(xiàn)這個加計抵減的10%。

00:56

00:56待認證進項稅額的賬務(wù)如何處理?:待認證進項稅額的賬務(wù)如何處理?如果是購進貨物時發(fā)票尚未完成認證,比如已經(jīng)交給稅務(wù)局或者海關(guān)了,但是正在認證中,沒有完成認證。此時購買商品時:原材料:應(yīng)交稅費——待認證進項稅額:銀行存款:實際通過認證允許抵扣時借應(yīng)交稅費——應(yīng)交增值稅(進項稅額)貸應(yīng)交稅費——待認證進項稅額

01:18

01:18存貨盤虧的進項稅額什么時候可以抵扣?:存貨盤虧的進項稅額什么時候可以抵扣?如果因為自然災(zāi)害導(dǎo)致的存貨盤虧時,屬于企業(yè)的損失,在稅法上,這種情況是允許將進項稅額進行抵扣的,如果是管理不善導(dǎo)致的存貨盤虧,屬于人為原因,稅法上不允許抵扣對應(yīng)的進項稅額,所以要做轉(zhuǎn)出處理。簡單來說,非正常損失只有管理不善原因引起的才不得抵扣,因自然災(zāi)害而遭受的損失不需要進項稅額轉(zhuǎn)出。

00:42

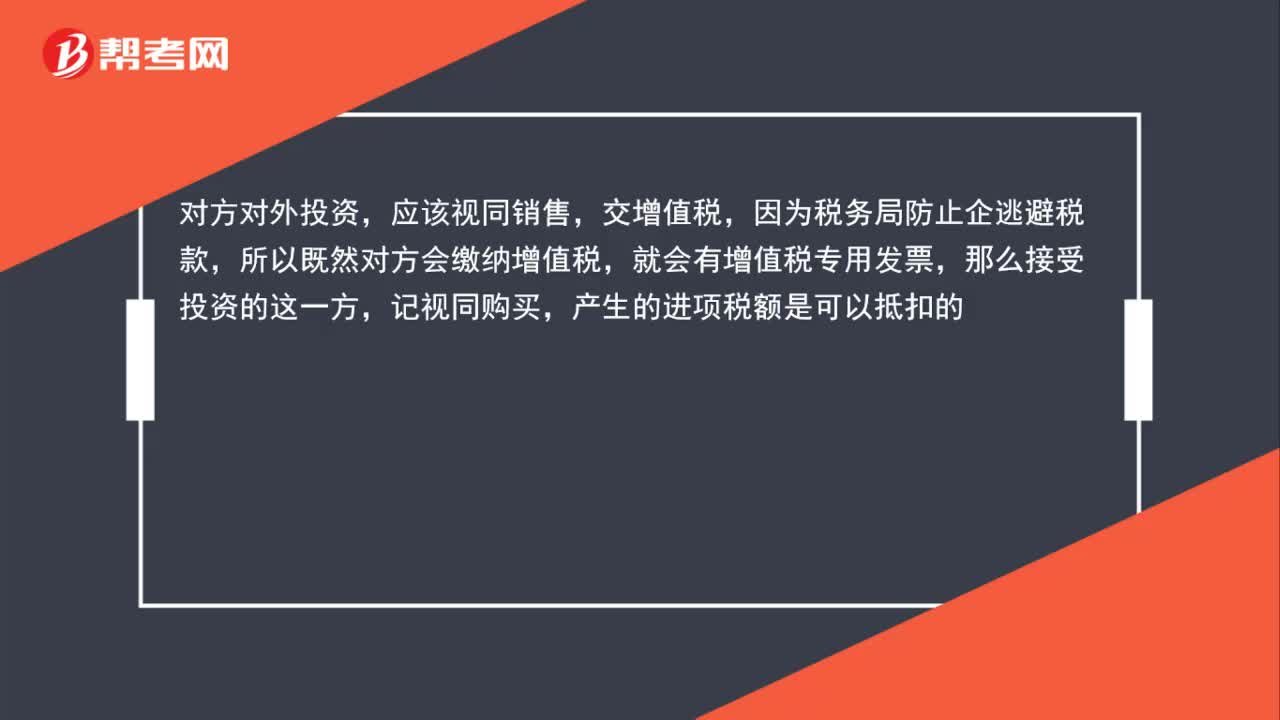

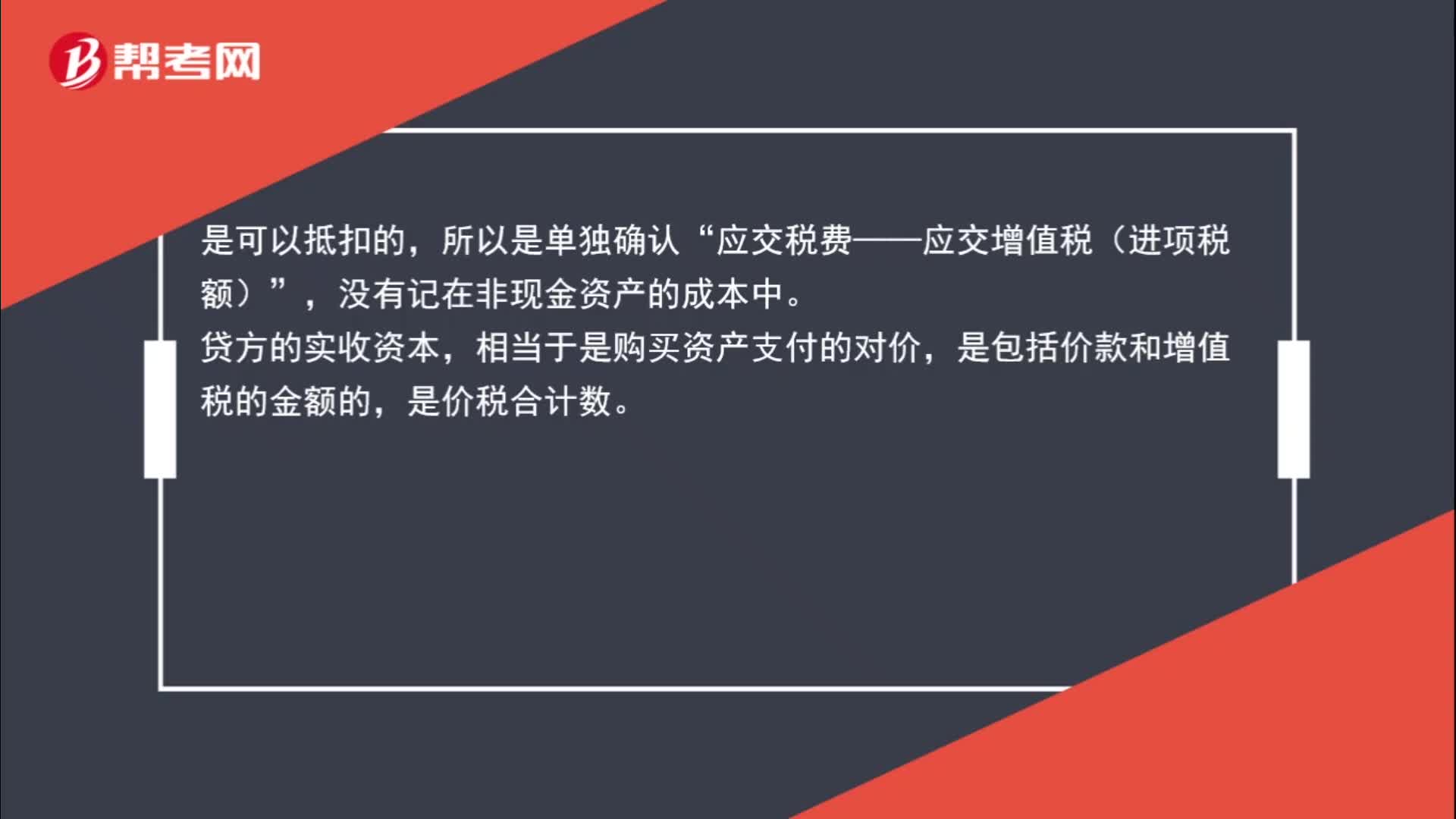

00:42接受非現(xiàn)金投資進項稅額是否可以抵扣?:接受非現(xiàn)金投資進項稅額是否可以抵扣?是可以抵扣的,所以是單獨確認“應(yīng)交稅費——應(yīng)交增值稅(進項稅額)”沒有記在非現(xiàn)金資產(chǎn)的成本中,貸方的實收資本。相當于是購買資產(chǎn)支付的對價,是包括價款和增值稅的金額的,是價稅合計數(shù)。

00:34

00:34“待抵扣進項稅金”借方掛入稅額是什么意思?:借方掛入稅額是什么意思”待攤項準則里不包含這些項?而且攤銷期都是一年以上的才能入的科目,進項稅金待抵扣,是,應(yīng)交稅費——待抵扣進項稅金(額)“需要轉(zhuǎn)到”應(yīng)交稅費——待抵扣進項稅金。

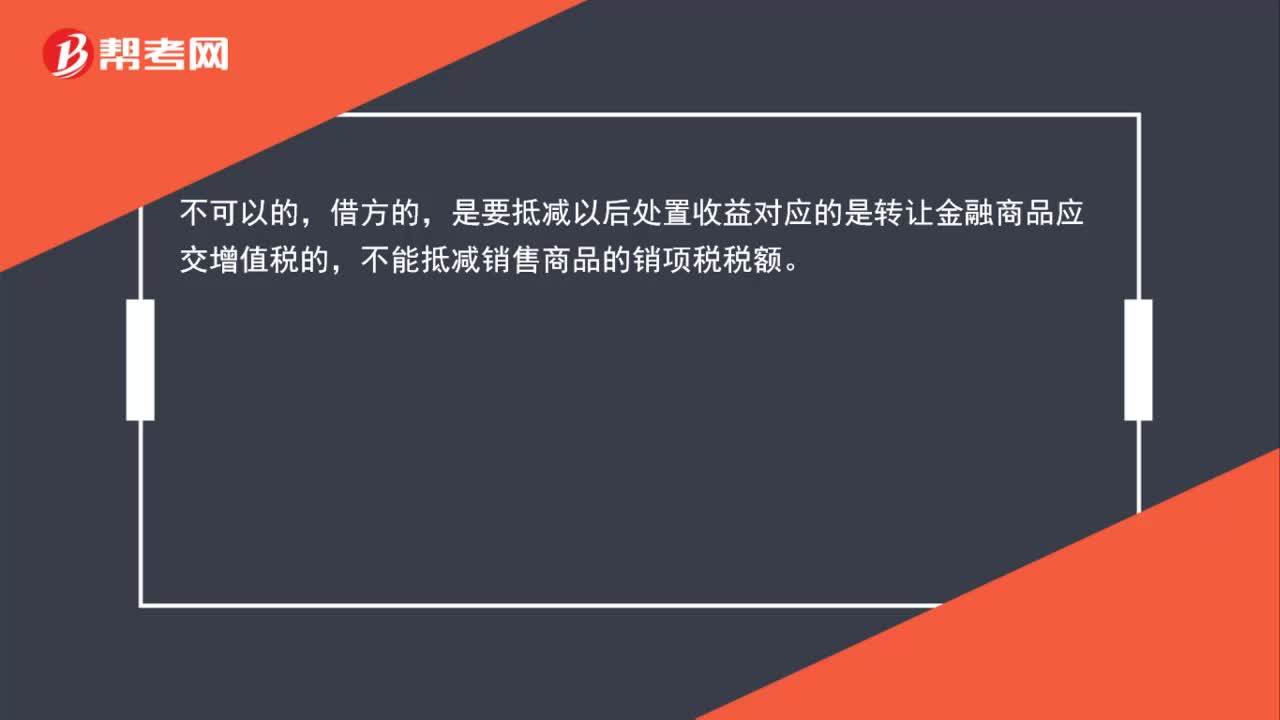

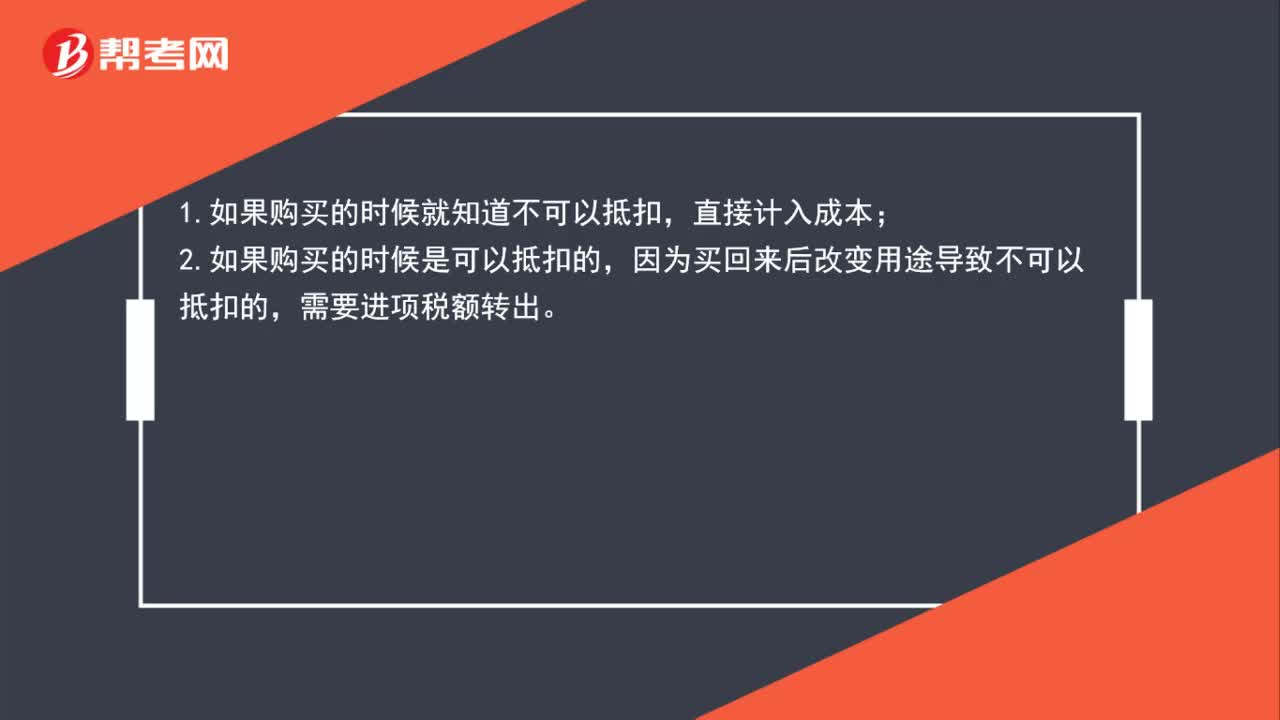

08:33

08:33如何計算進項稅額轉(zhuǎn)出?:企業(yè)已單獨確認進項稅額的購進貨物、加工修理修配勞務(wù)或者服務(wù)、無形資產(chǎn)或者不動產(chǎn)但其事后改變用途(如用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或個人消費等),原已計入進項稅額、待抵扣進項稅額或待認證進項稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項稅額中抵扣。應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出):應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出),甲公司將毀損庫存材料作為待處理財產(chǎn)損溢入賬:

01:05

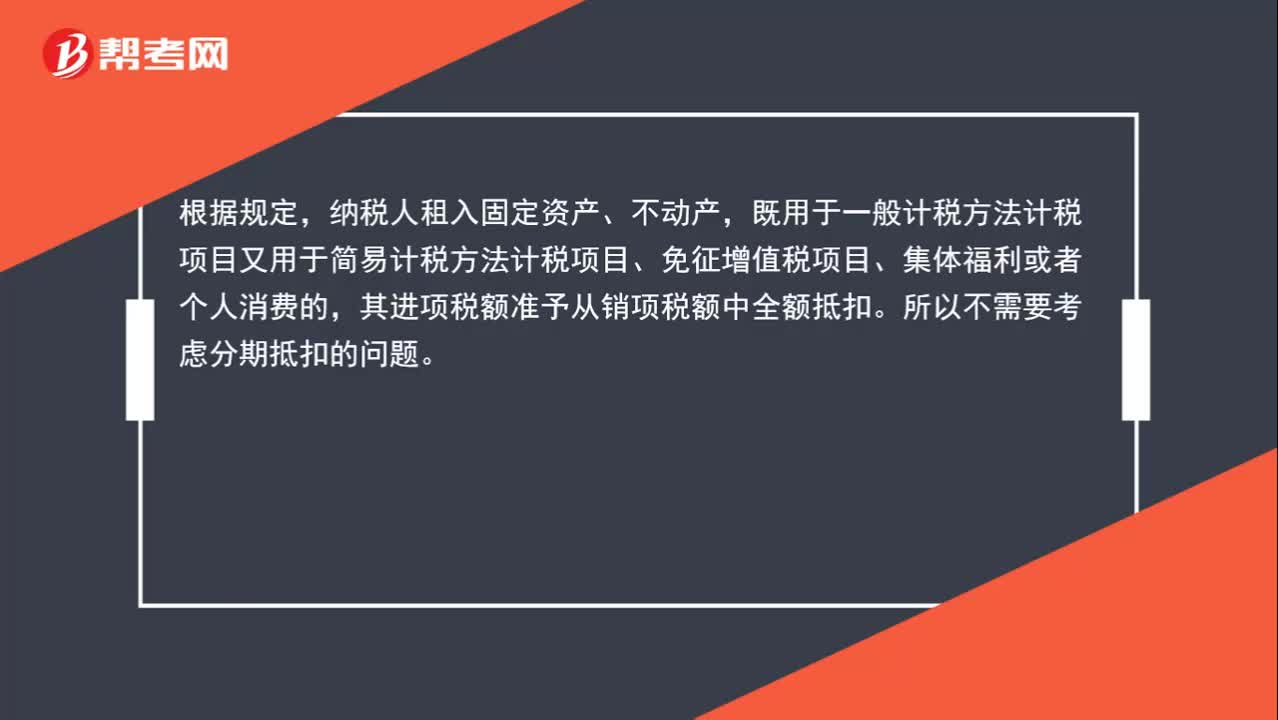

01:05固定資產(chǎn)進項稅怎么抵扣?:固定資產(chǎn)進項稅怎么抵扣?固定資產(chǎn)進項稅額抵扣的原則如下:如果購進固定資產(chǎn)用于增值稅應(yīng)稅項目,又用于免征增值稅項目等,其進項稅額可以全部抵扣;如果購進固定資產(chǎn)用于免征增值稅項目,進行稅額是不能抵扣的。2016年5月1日后取得并在會計制度上按固定資產(chǎn)核算的不動產(chǎn)或者2016年5月1日后取得的不動產(chǎn)在建工程,其進項稅額應(yīng)自取得之日起分2年從銷項稅額中抵扣,第二年抵扣比例為40%。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日