下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:23

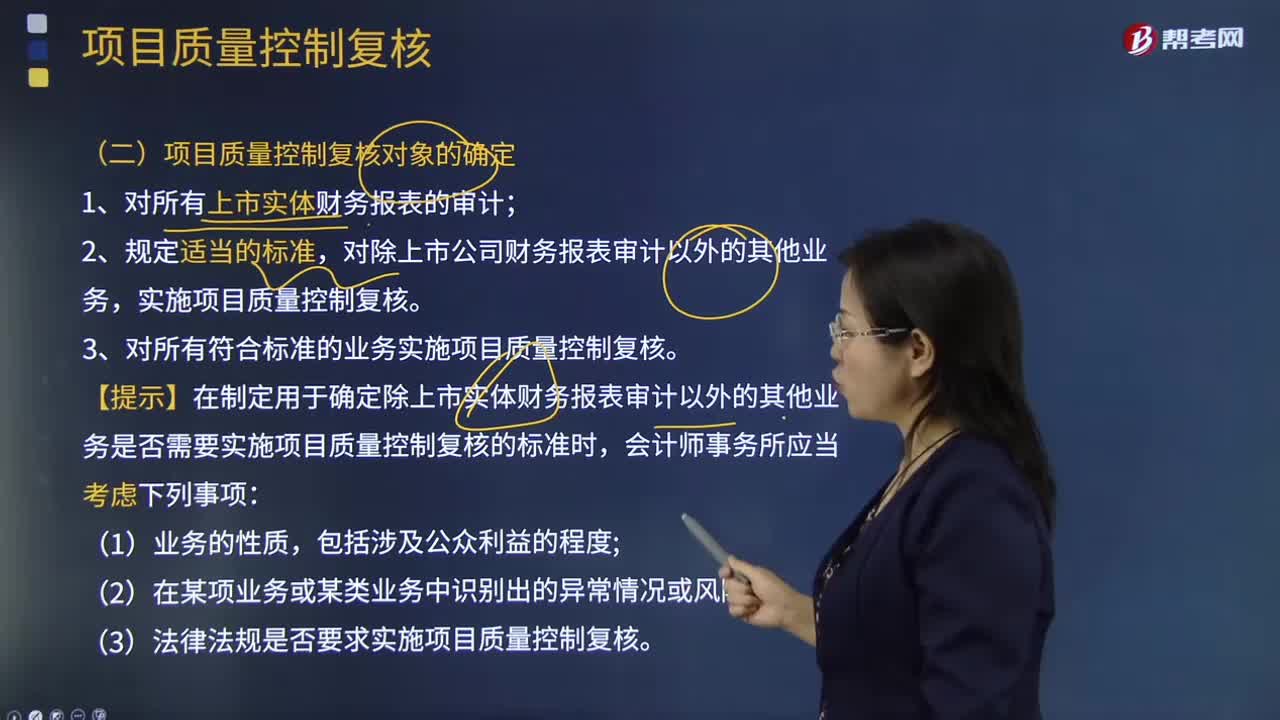

01:23在制定用于確定除上市實體財務報表審計以外的其他業(yè)務是否需要實施項目質(zhì)量控制復核的標準時,會計師事務所應當考慮哪些問題?:會計師事務所應當考慮哪些問題?

01:43

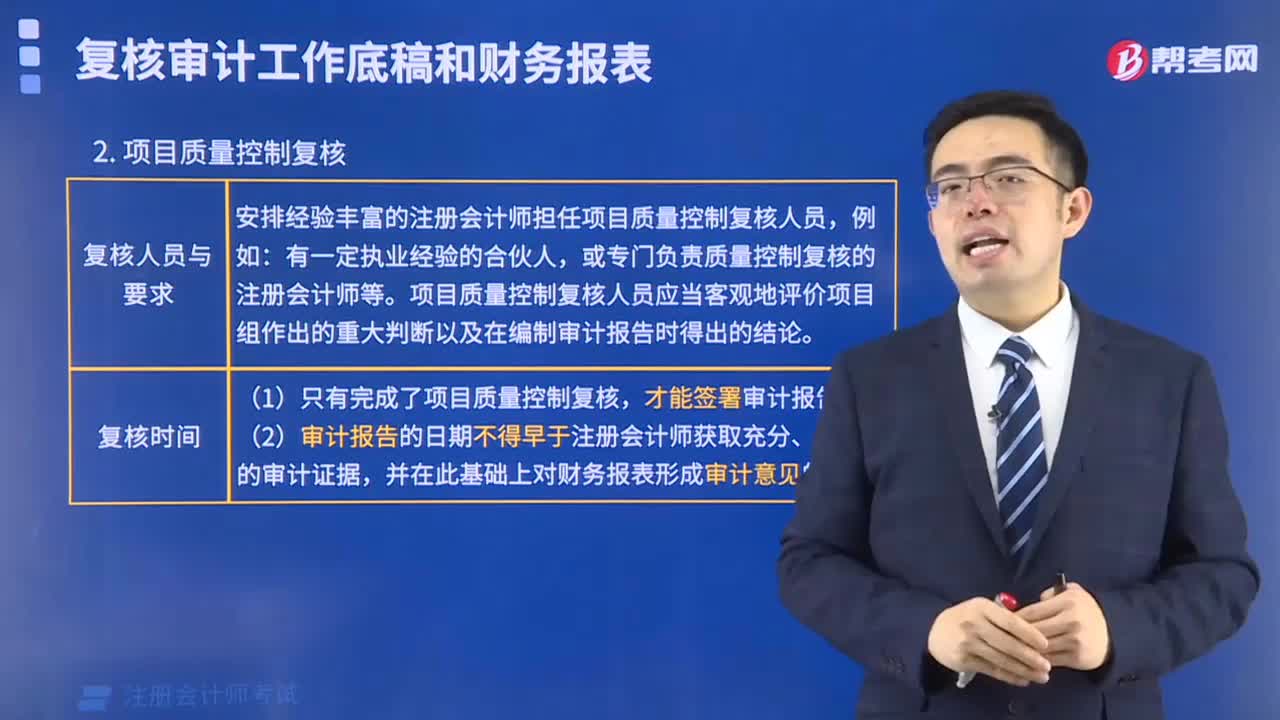

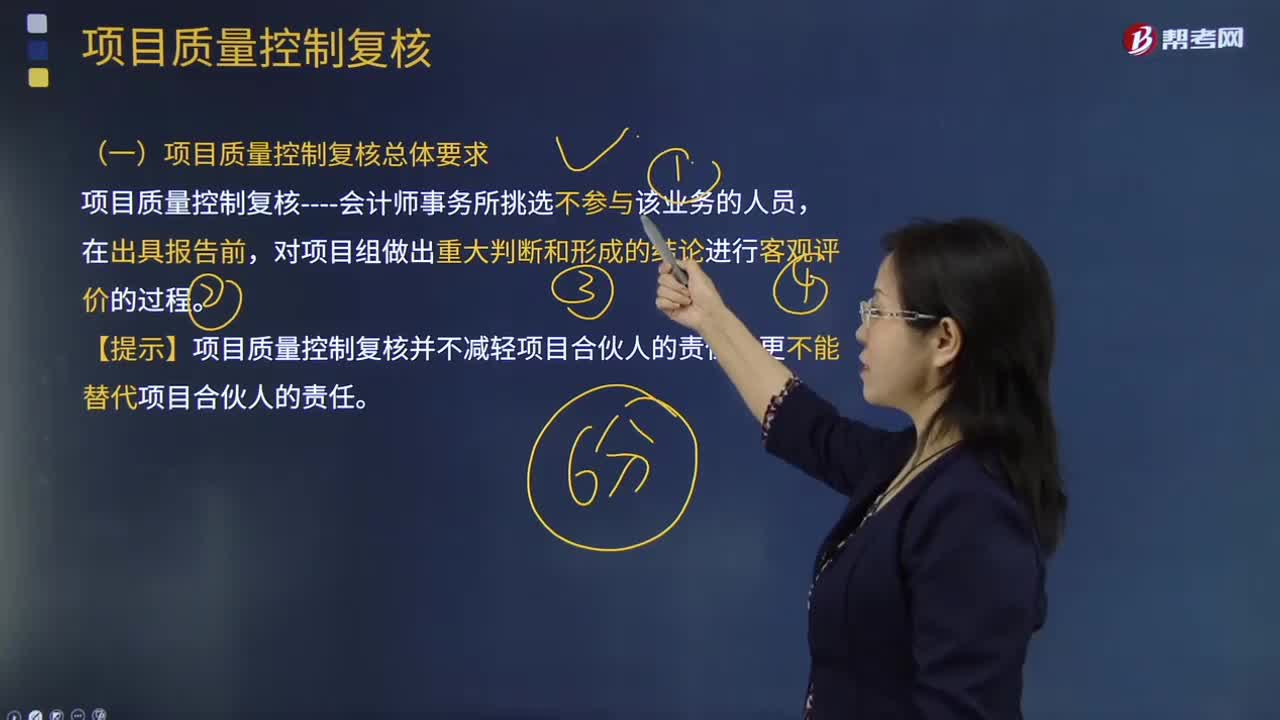

01:43項目質(zhì)量控制復核總體要求是什么?:項目質(zhì)量控制復核總體要求是什么?

01:53

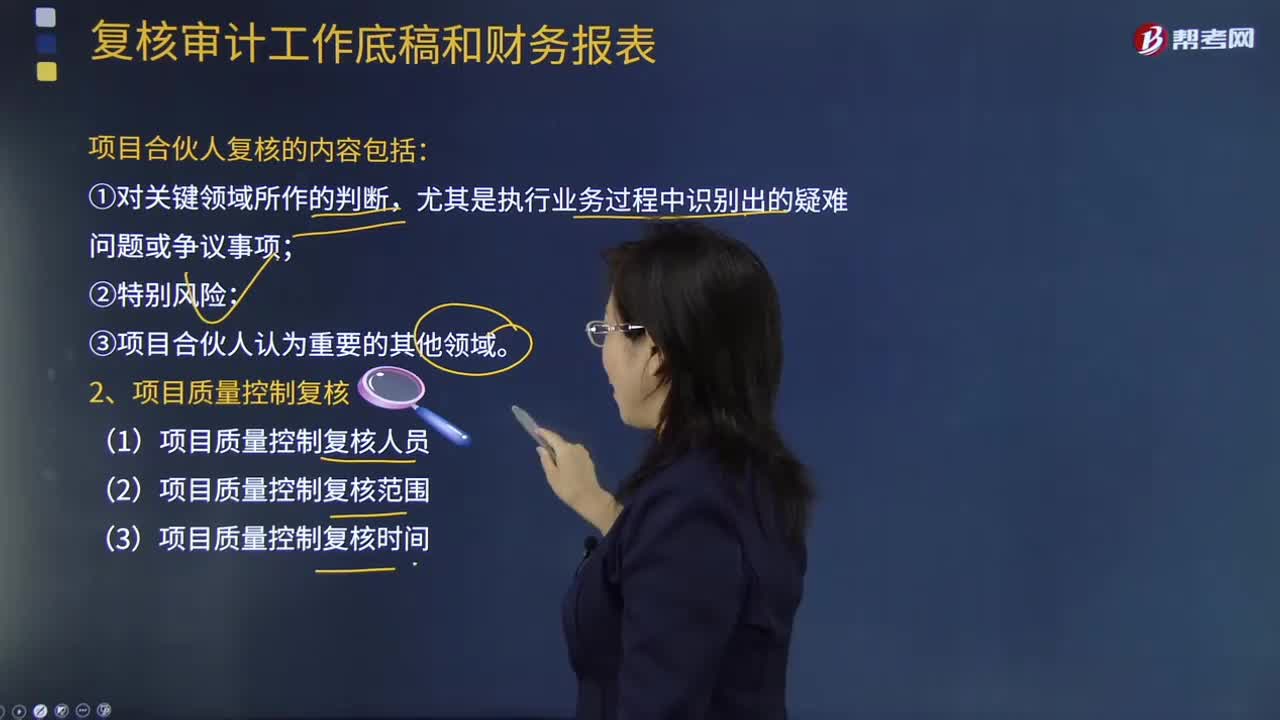

01:53項目合伙人復核的內(nèi)容包括什么?:項目合伙人復核的內(nèi)容包括什么?

00:39

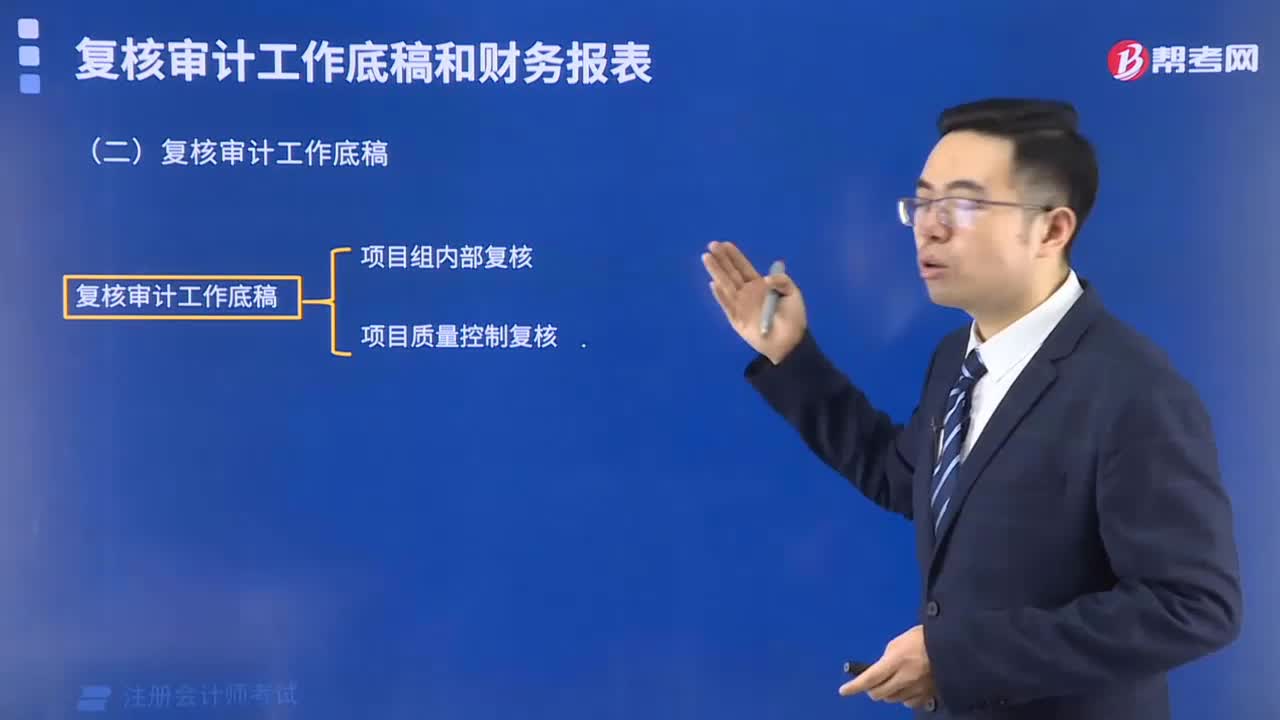

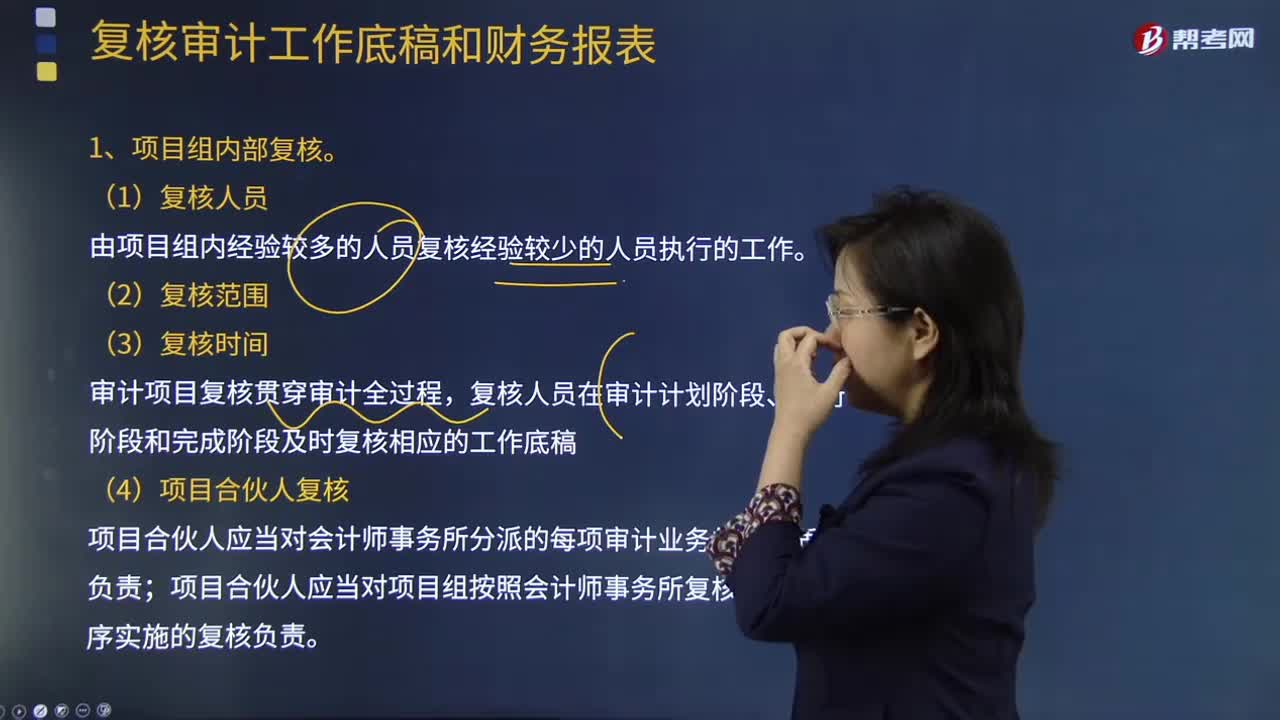

00:39復核審計工作底稿和財務報表,項目組內(nèi)部復核什么?:項目組內(nèi)部復核什么?

02:04

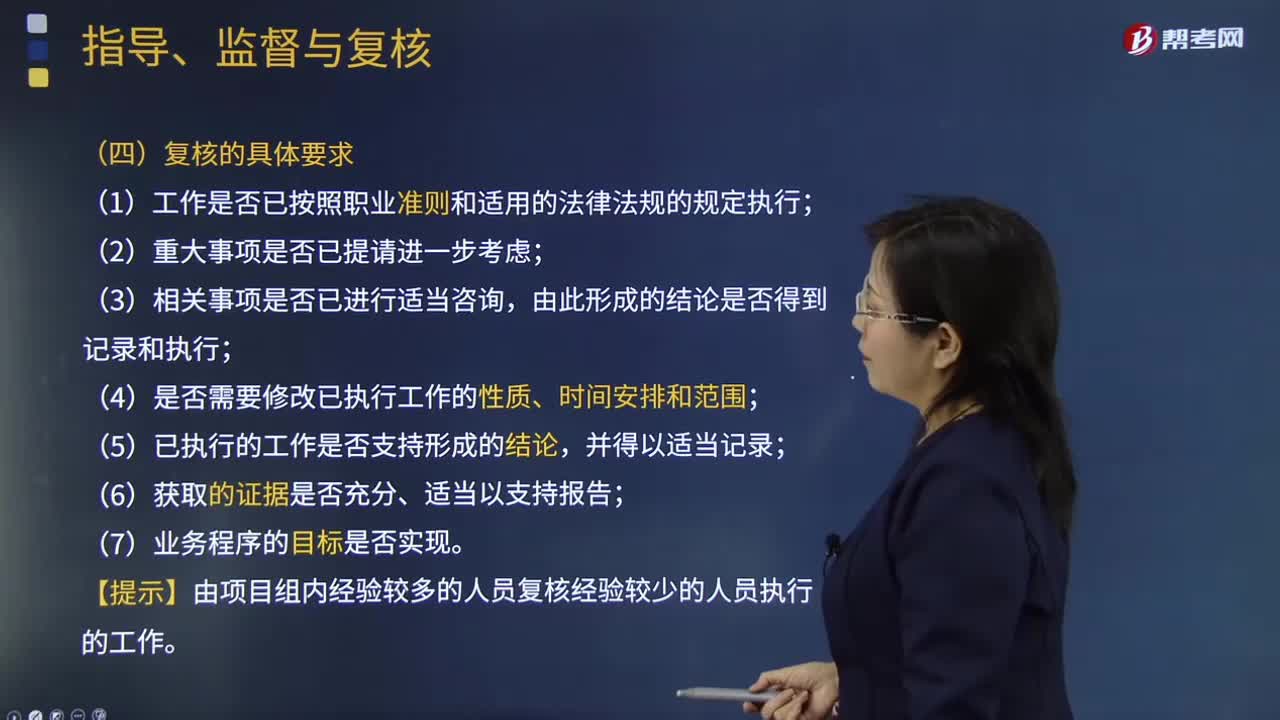

02:04項目合伙人監(jiān)督和復核的具體要求是什么?:項目合伙人監(jiān)督和復核的具體要求是什么?4.識別在執(zhí)行業(yè)務過程中需要咨詢的事項。1.工作是否已按照職業(yè)準則和適用的法律法規(guī)的規(guī)定執(zhí)行,3.相關(guān)事項是否已進行適當咨詢;4.是否需要修改已執(zhí)行工作的性質(zhì)、時間安排和范圍;5.已執(zhí)行的工作是否支持形成的結(jié)論;【提示】由項目組內(nèi)經(jīng)驗較多的人員復核經(jīng)驗較少的人員執(zhí)行的工作,【例題·多選題】會計師事務所應當要求項目合伙人負責組織對業(yè)務執(zhí)行實施指導、監(jiān)督與復核。

00:28

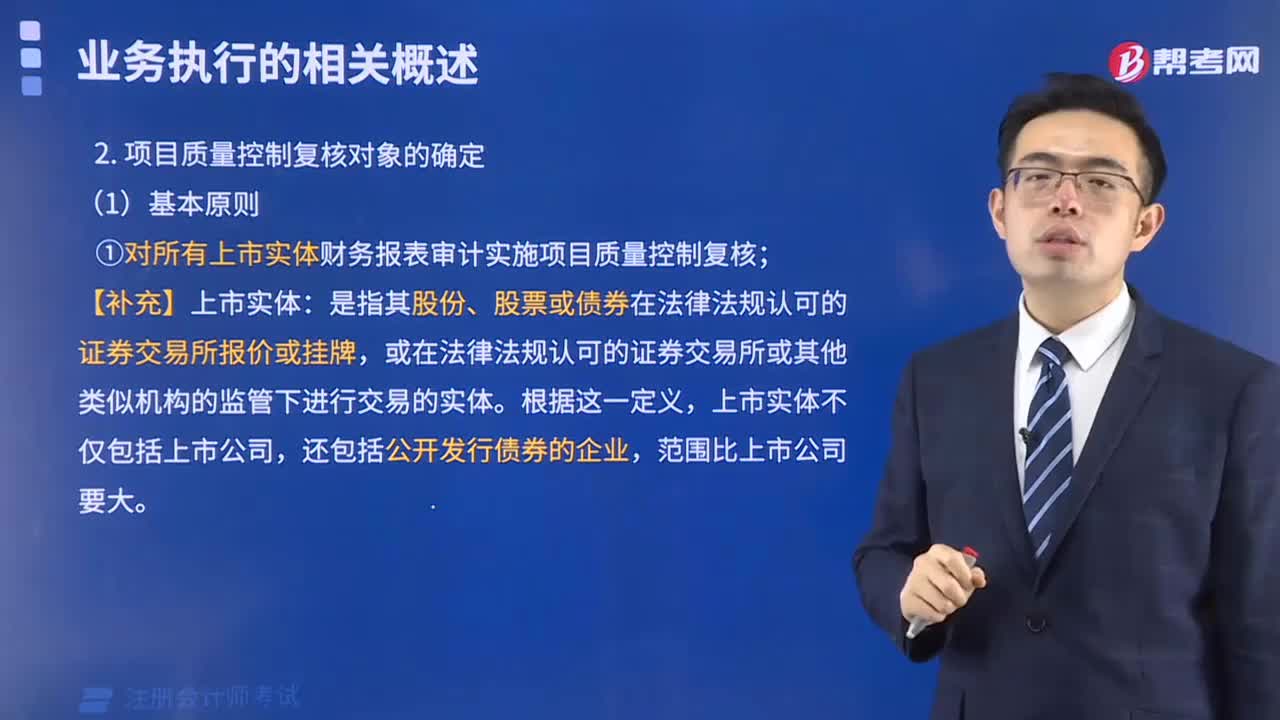

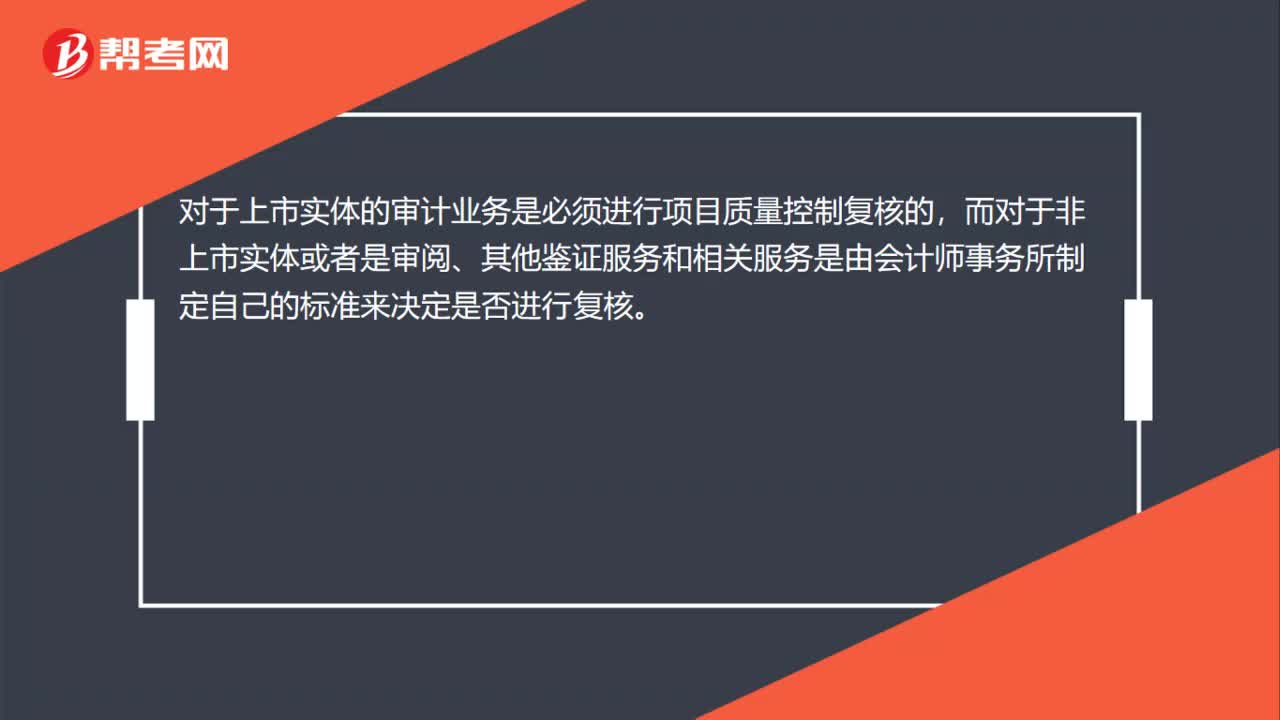

00:28項目質(zhì)量控制復核范圍有哪些?:項目質(zhì)量控制復核范圍有哪些?對于上市實體的審計業(yè)務是必須進行項目質(zhì)量控制復核的,而對于非上市實體或者是審閱、其他鑒證服務和相關(guān)服務是由會計師事務所制定自己的標準來決定是否進行復核。

01:12

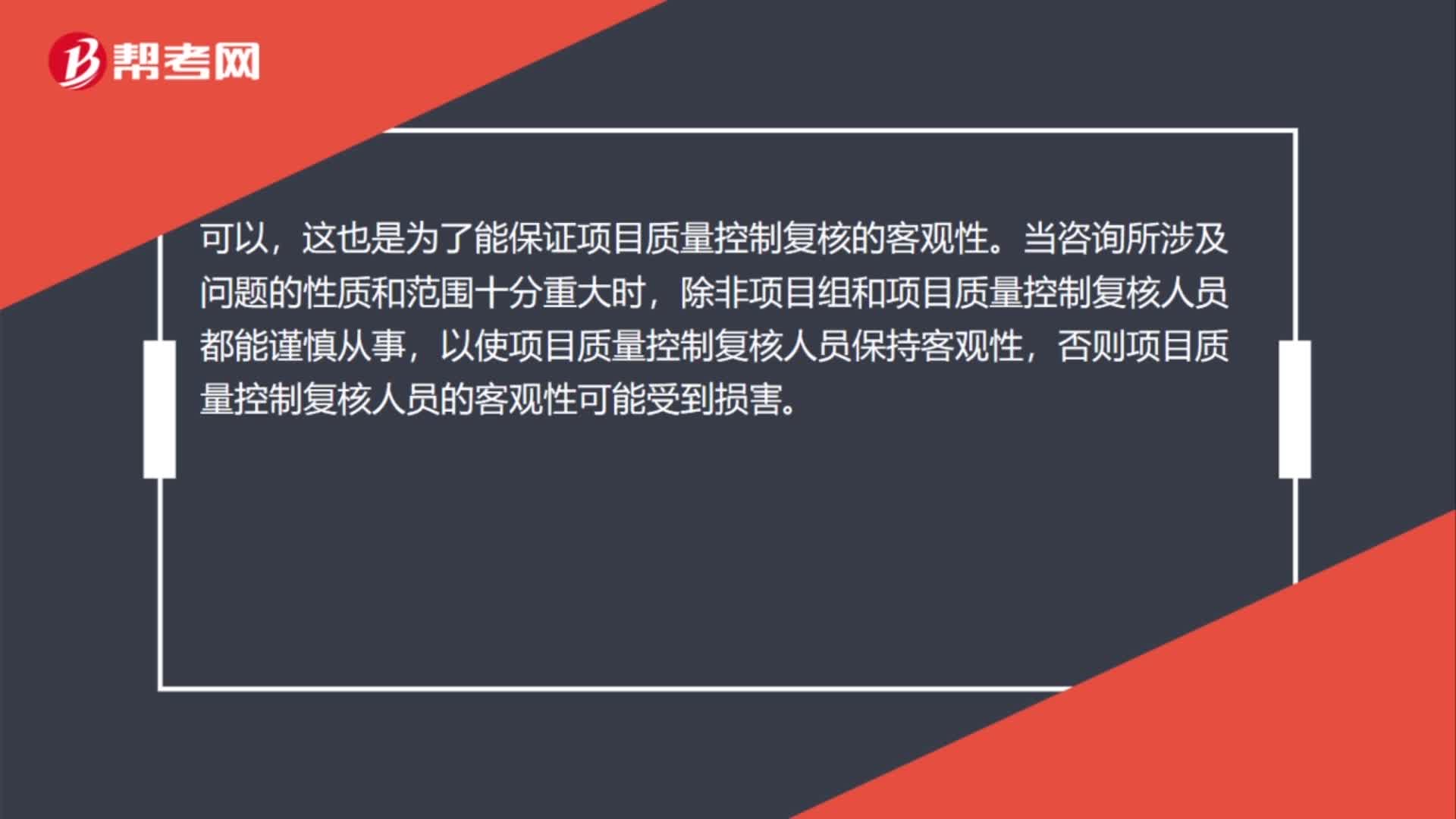

01:12外部人員可以實施項目質(zhì)量控制復核嗎?:外部人員可以實施項目質(zhì)量控制復核嗎?可以,這也是為了能保證項目質(zhì)量控制復核的客觀性。當咨詢所涉及問題的性質(zhì)和范圍十分重大時,除非項目組和項目質(zhì)量控制復核人員都能謹慎從事,以使項目質(zhì)量控制復核人員保持客觀性,否則項目質(zhì)量控制復核人員的客觀性可能受到損害。如果項目質(zhì)量控制復核人員不能保持客觀性,會計師事務所需要委派內(nèi)部其他人員或具有適當資格的外部人員。

03:43

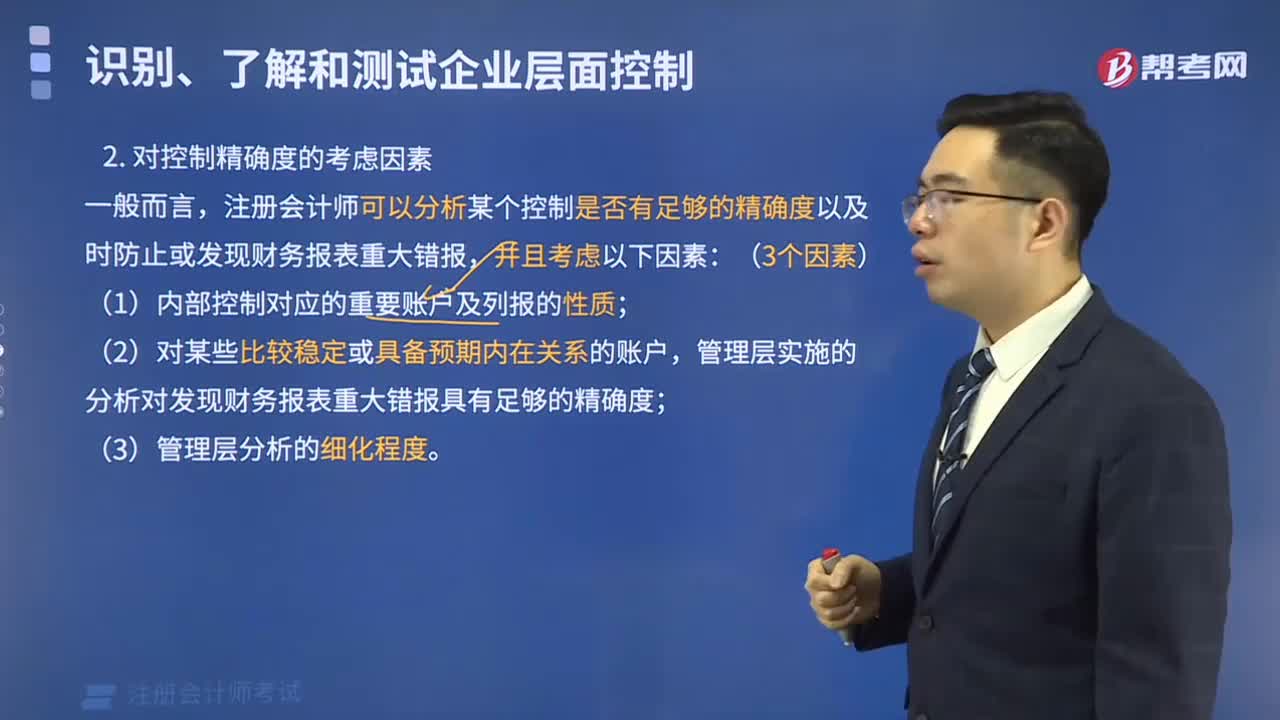

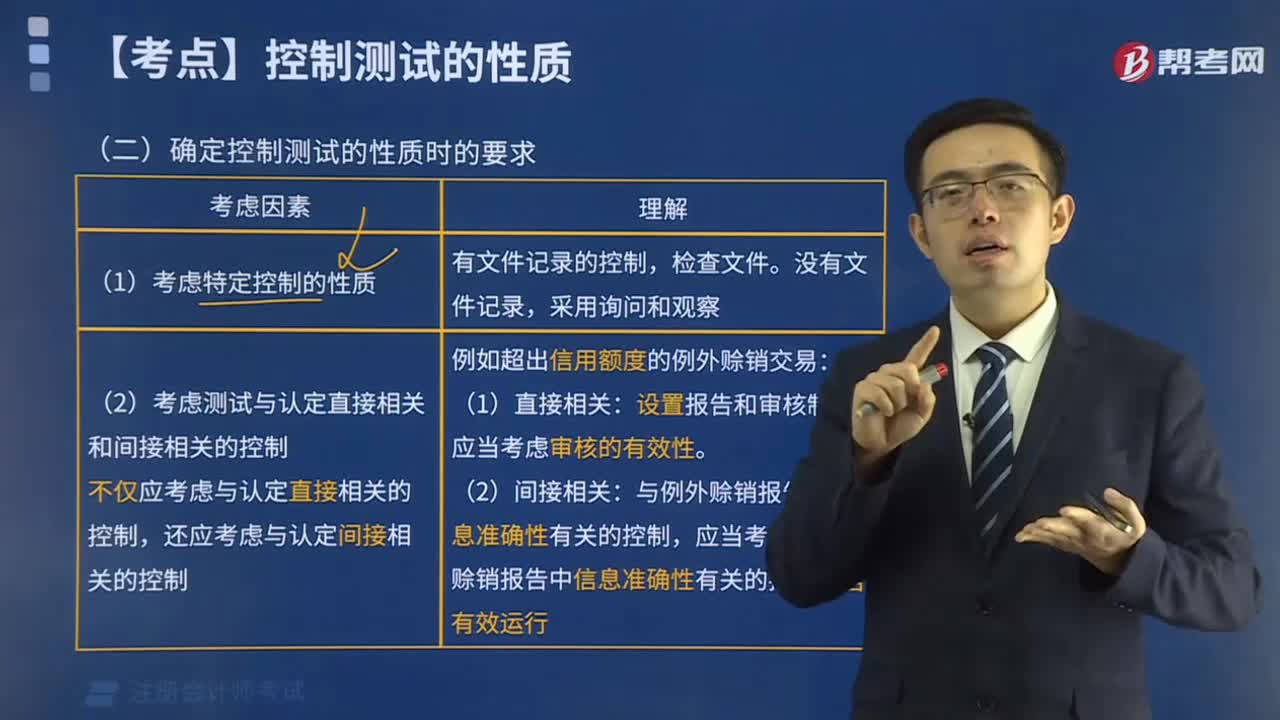

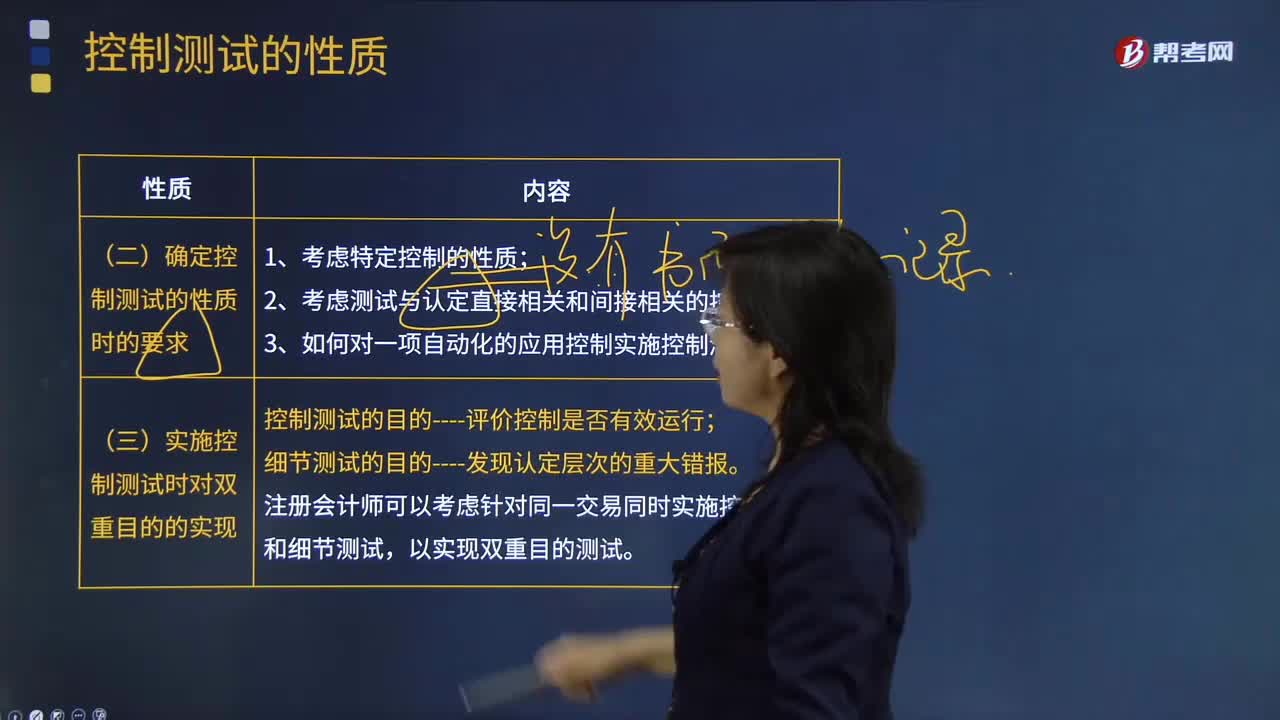

03:43確定控制測試的性質(zhì)時的要求和實施控制測試時對雙重目的的實現(xiàn)分別指什么?:確定控制測試的性質(zhì)時的要求和實施控制測試時對雙重目的的實現(xiàn)分別指什么?控制測試是指用于評價內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認定層次重大錯報的運行有效性的審計程序。控制測試指的是測試控制運行的有效性。控制運行有效性強調(diào)的是控制能夠在各個不同的時點按照既定設(shè)計得以一貫執(zhí)行。(一)確定控制測試的性質(zhì)時的要求;3.如何對一項自動化的應用控制實施控制測試;(二)實施控制測試時對雙重目的的實現(xiàn)。

03:47

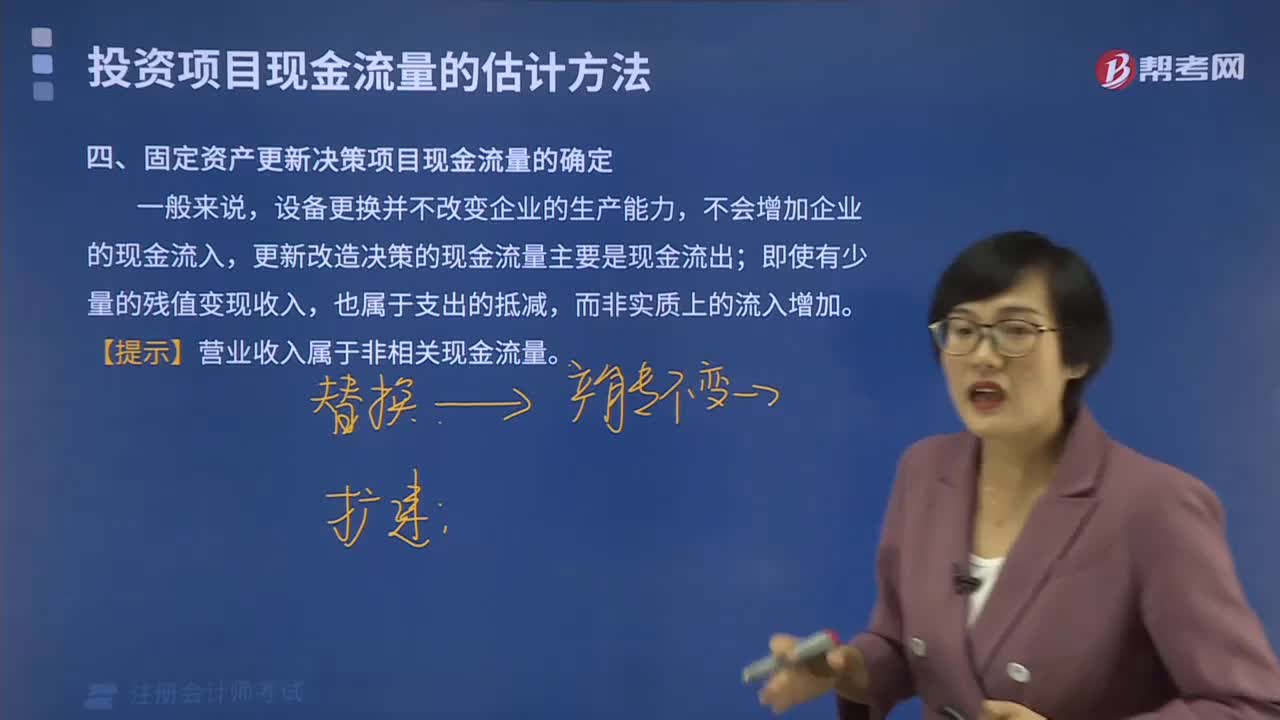

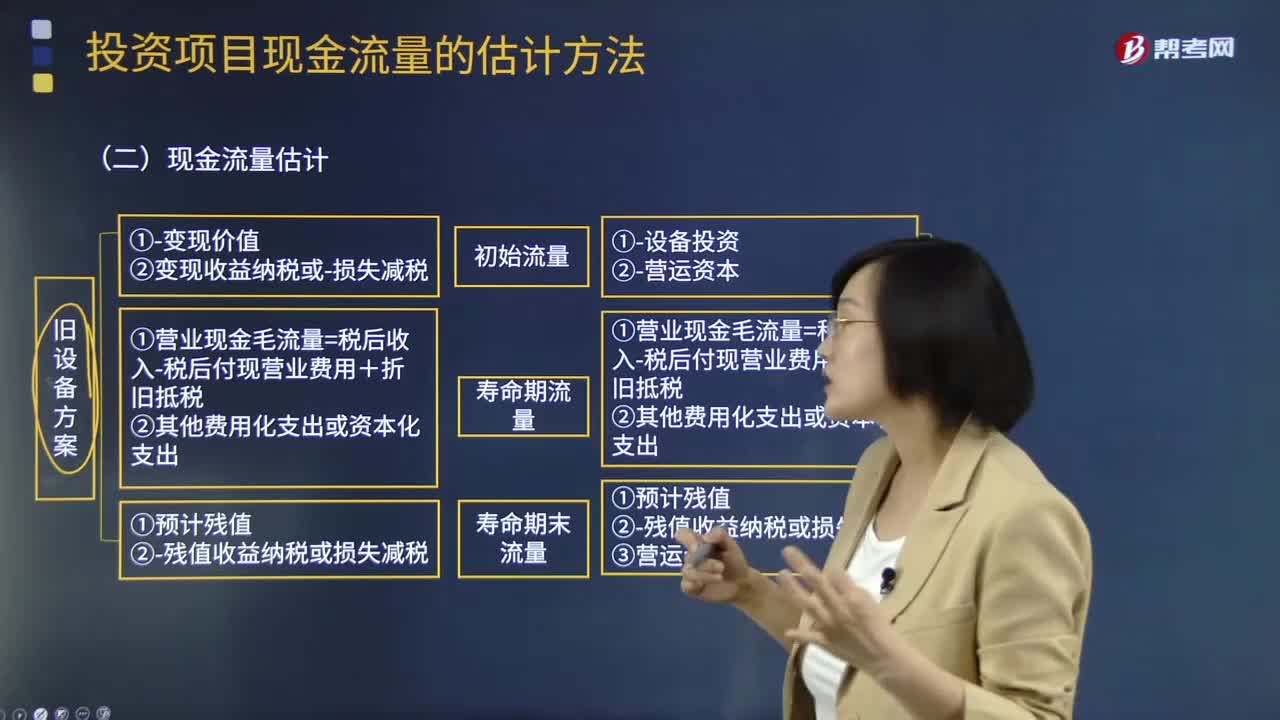

03:47固定資產(chǎn)更新決策項目現(xiàn)金流量的確定中現(xiàn)金流量估計是什么?:固定資產(chǎn)更新決策項目現(xiàn)金流量的確定中現(xiàn)金流量估計是什么?(1)項目初始現(xiàn)金流量:①變現(xiàn)價值②變現(xiàn)收益納稅或損失減稅:新設(shè)備方案:①設(shè)備投資②營運資本:(2)項目壽命期內(nèi)現(xiàn)金流量:①營業(yè)現(xiàn)金毛流量=稅后收入-稅后付現(xiàn)營業(yè)費用+折舊抵稅(3)項目壽命期末現(xiàn)金流量舊設(shè)備方案①預計殘值②殘值收益納稅或損失減稅新設(shè)備方案①預計殘值(變現(xiàn)價值)②殘值收益納稅或損失減稅③營運資本

02:30

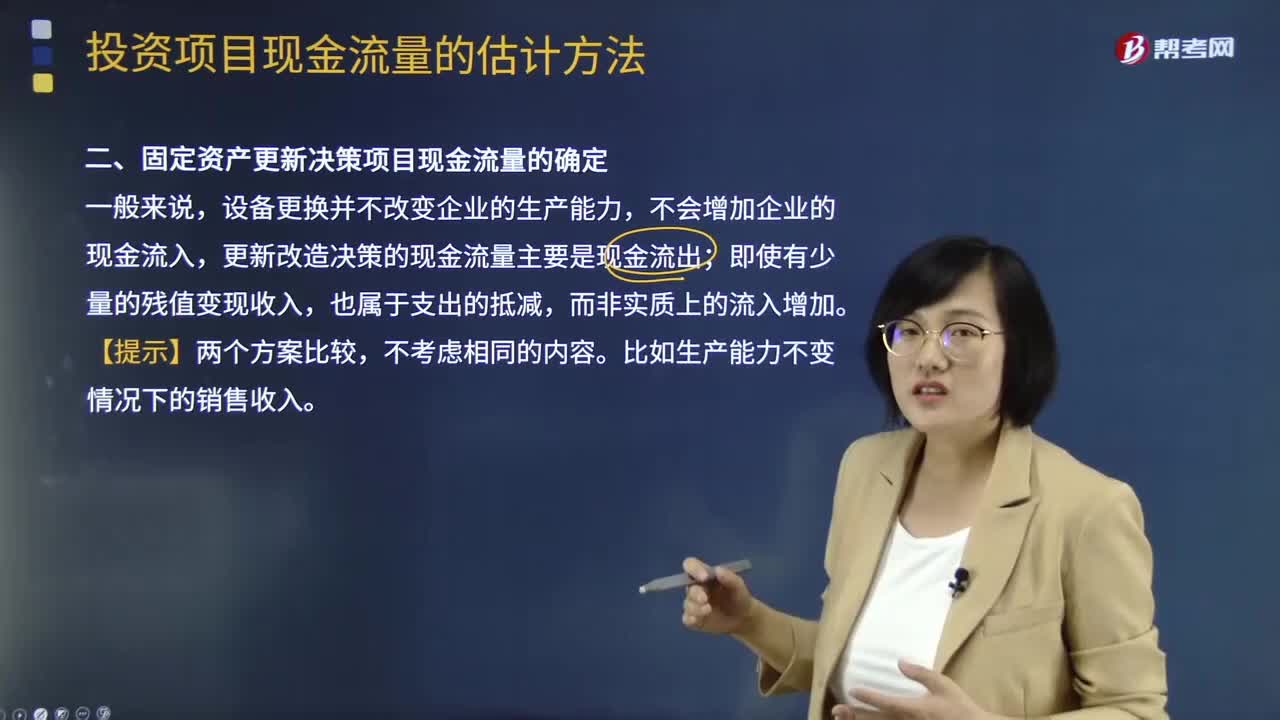

02:30固定資產(chǎn)更新決策項目現(xiàn)金流量是怎么確定的?:固定資產(chǎn)更新決策項目現(xiàn)金流量是怎么確定的?設(shè)備更換并不改變企業(yè)的生產(chǎn)能力,不會增加企業(yè)的現(xiàn)金流入,更新改造決策的現(xiàn)金流量主要是現(xiàn)金流出;即使有少量的殘值變現(xiàn)收入,不考慮相同的內(nèi)容。比如生產(chǎn)能力不變情況下的銷售收入。投資項目現(xiàn)金流量的影響因素:1.區(qū)分相關(guān)成本和非相關(guān)成本,2.不要忽視機會成本:3.要考慮投資方案對公司其他項目的影響。4.對營運資本的影響【提示】在確定投資方案相關(guān)的現(xiàn)金流量時

04:08

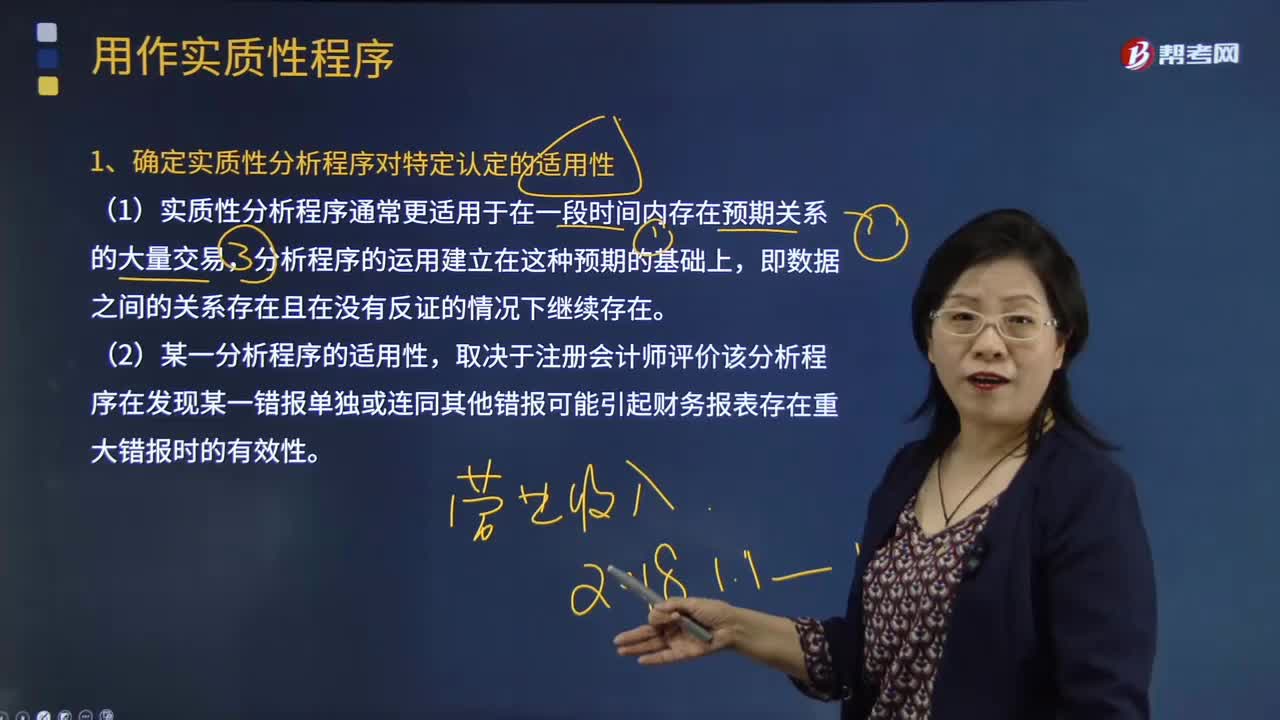

04:08怎樣確定實質(zhì)性分析程序?qū)μ囟ㄕJ定的適用性?:怎樣確定實質(zhì)性分析程序?qū)μ囟ㄕJ定的適用性?實質(zhì)性程序是指用于發(fā)現(xiàn)重大錯報風險的審計程序,包括對各類交易、賬戶余額和披露的細節(jié)測試以及實質(zhì)性分析程序。注冊會計師應當針對評估的重大錯報風險設(shè)計和實施實質(zhì)性程序,實質(zhì)性程序包括對各類交易、賬戶余額、列報和披露的細節(jié)測試以及實質(zhì)性分析程序。【例題·多選題】在確定實質(zhì)性分析程序?qū)μ囟ㄕJ定的適用性時,確定實質(zhì)性分析程序?qū)μ囟ㄕJ定的適用性。

00:51

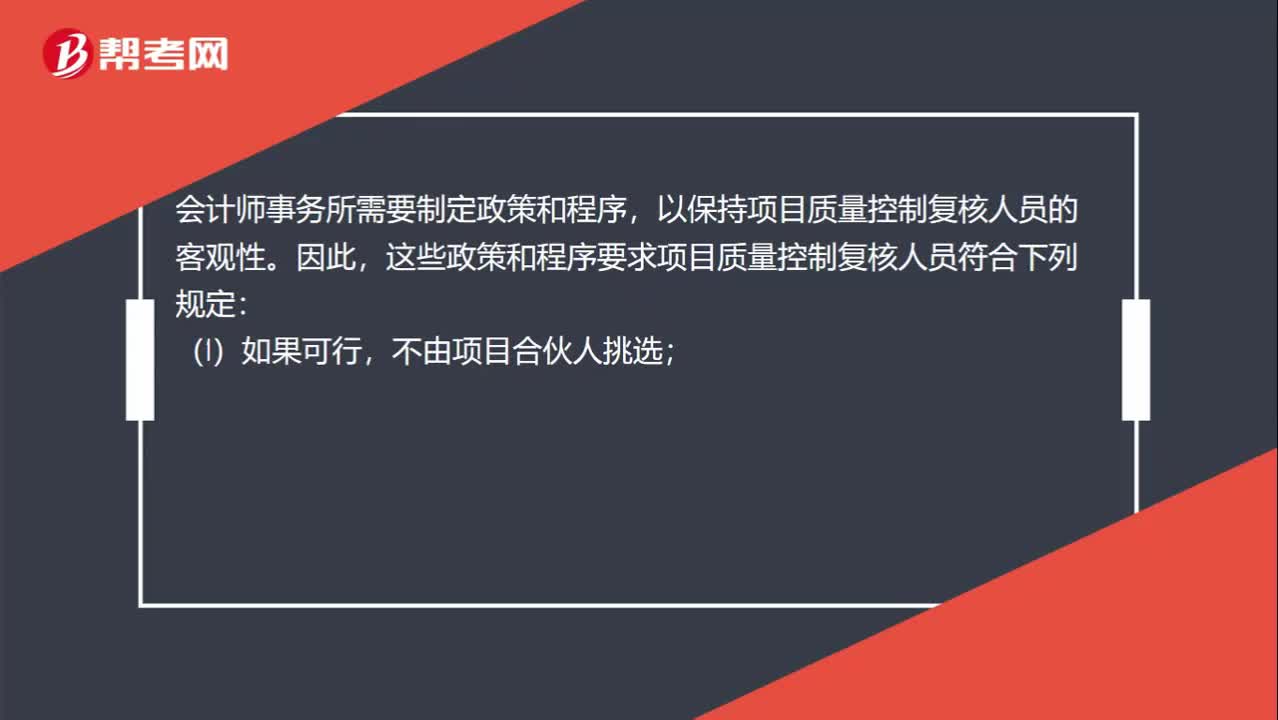

00:51項目質(zhì)量控制復核人員的客觀性指什么?:項目質(zhì)量控制復核人員的客觀性指什么?會計師事務所需要制定政策和程序,以保持項目質(zhì)量控制復核人員的客觀性。因此,這些政策和程序要求項目質(zhì)量控制復核人員符合下列規(guī)定:(1)如果可行,不由項目合伙人挑選;(2)在復核期間不以其他方式參與該業(yè)務;(3)不代替項目組進行決策;(4)不存在可能損害復核人員客觀性的其他情形。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日