注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:01

01:01為什么外部子件的采購方才可以談判呢?:為什么外部子件的采購方才可以談判呢?比如說德恒公司讓廣順公司負(fù)責(zé)鼠標(biāo)制造,把所有的鼠標(biāo)都給廣順公司生產(chǎn)了,因為鼠標(biāo)的生產(chǎn)量大,讓廣順公司以比較低的價格給德恒公司提供鼠標(biāo),這就是采購方(即這里的德恒公司)能夠就規(guī)模經(jīng)濟進行談判的意思。而單一貨源指的是因為在一對一的合作中,采購商采購的規(guī)模大進而生產(chǎn)的規(guī)模大,因此能夠形成規(guī)模經(jīng)濟。但又因為它只在一家采購,所以說對于這家供應(yīng)商的依賴性比較強。

05:20

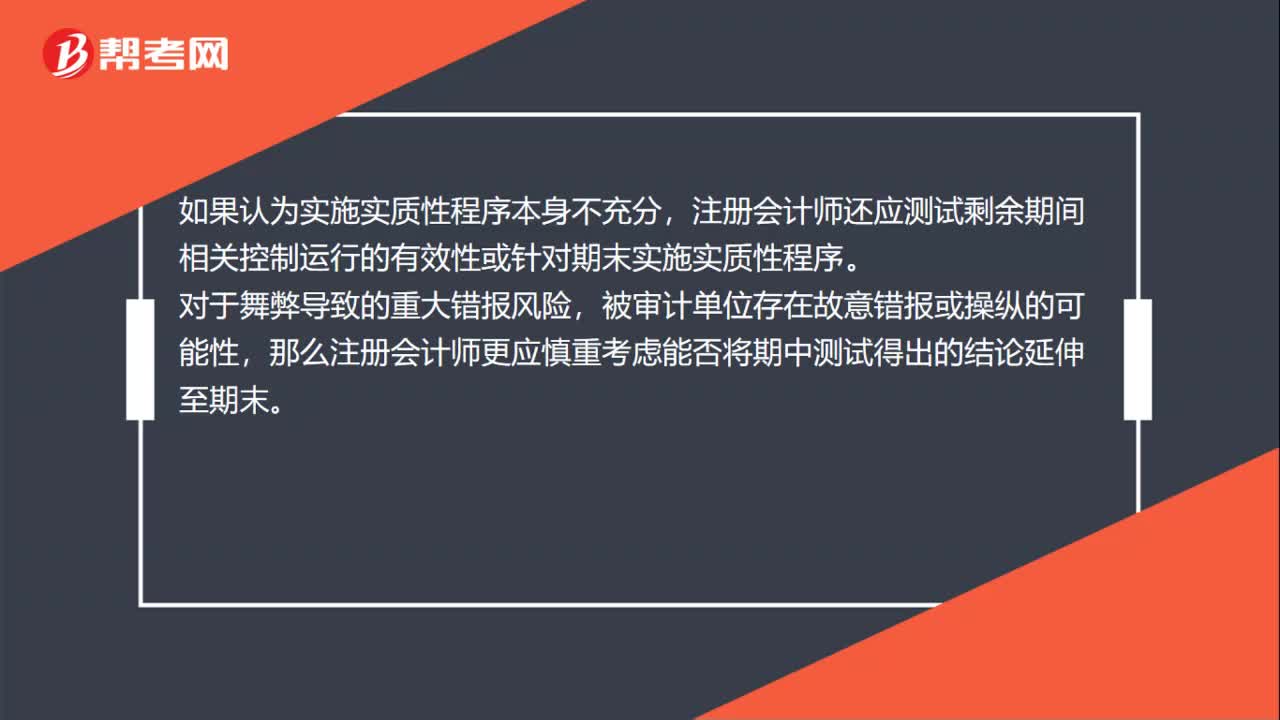

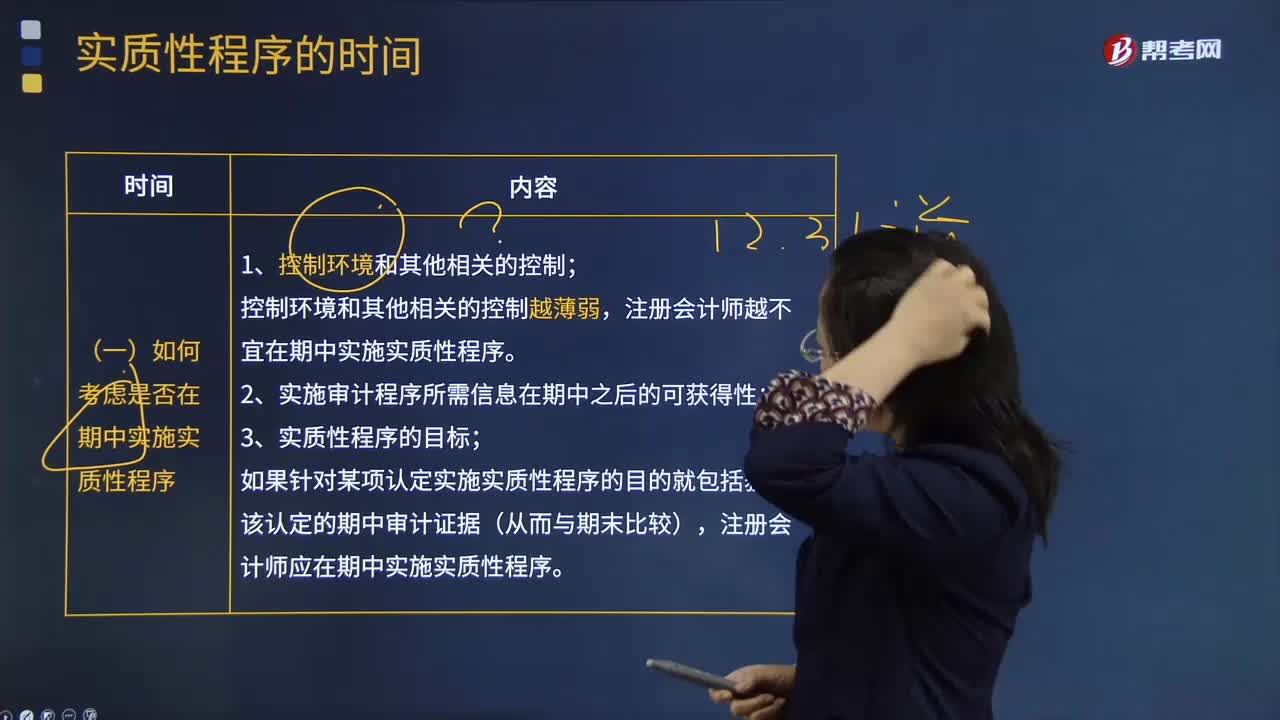

05:20如何考慮是否在期中實施實質(zhì)性程序?:如何考慮是否在期中實施實質(zhì)性程序?注冊會計師應(yīng)當(dāng)針對剩余期間實施進一步的實質(zhì)性程序,注冊會計師越不宜在期中實施實質(zhì)性程序。2.實施審計程序所需信息在期中之后的可獲得性;如果針對某項認(rèn)定實施實質(zhì)性程序的目的就包括獲取該認(rèn)定的期中審計證據(jù)(從而與期末比較),注冊會計師應(yīng)在期中實施實質(zhì)性程序。注冊會計師越應(yīng)當(dāng)考慮將實質(zhì)性程序集中于期末(或接近期末)實施。

04:10

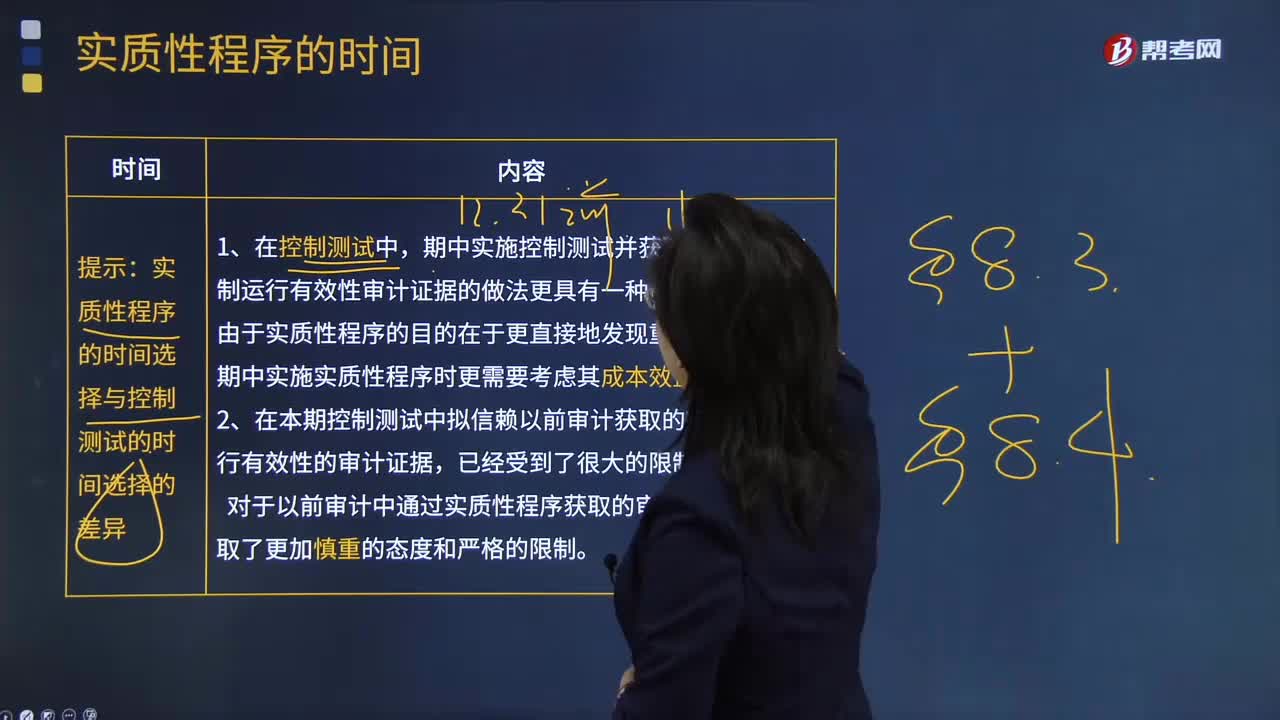

04:10實質(zhì)性程序的時間選擇與控制測試的時間選擇的差異是什么?:實質(zhì)性程序的時間選擇與控制測試的時間選擇的差異是什么?控制測試是指用于評價內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯報方面的運行有效性的審計程序。實質(zhì)性程序是指用于發(fā)現(xiàn)重大錯報風(fēng)險的審計程序,包括對各類交易、賬戶余額和披露的細(xì)節(jié)測試以及實質(zhì)性分析程序。期中實施控制測試并獲取期中關(guān)于控制運行有效性審計證據(jù)的做法更具有一種“由于實質(zhì)性程序的目的在于更直接地發(fā)現(xiàn)重大錯報;

03:59

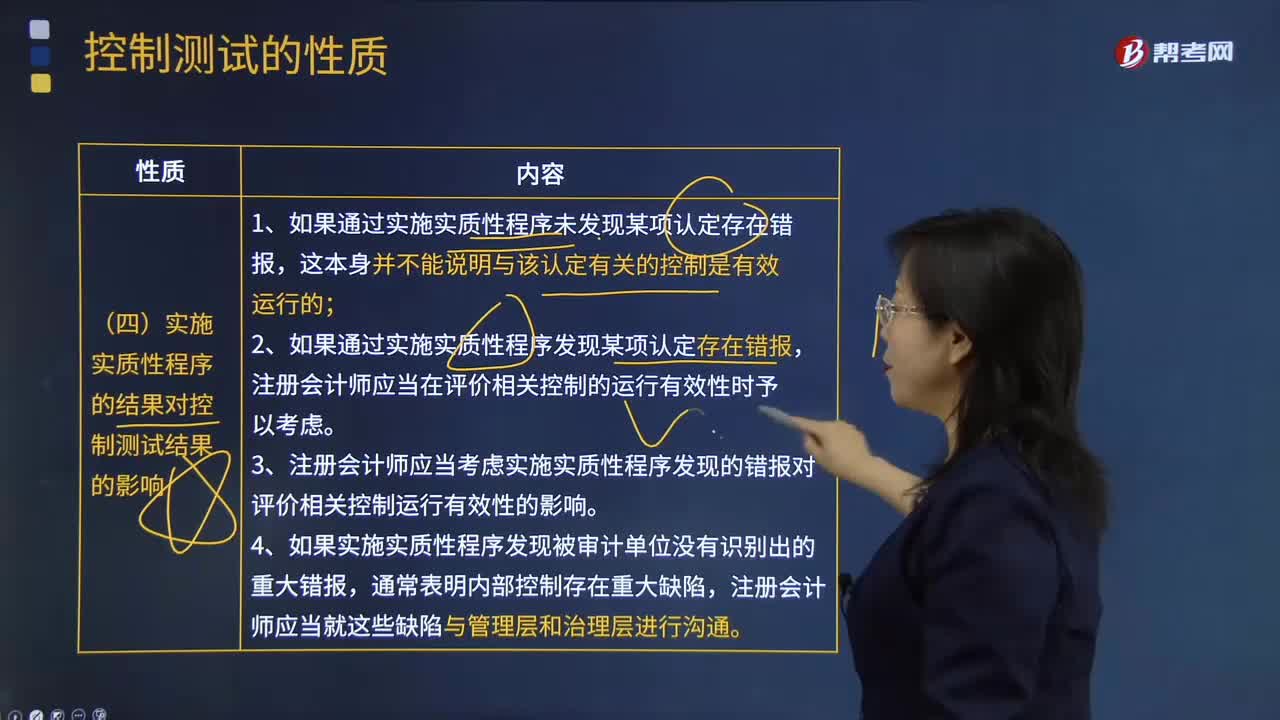

03:59實施實質(zhì)性程序的結(jié)果會怎樣影響控制測試結(jié)果?:實施實質(zhì)性程序的結(jié)果會怎樣影響控制測試結(jié)果?注冊會計師應(yīng)當(dāng)在評價相關(guān)控制的運行有效性時予以考慮;3.注冊會計師應(yīng)當(dāng)考慮實施實質(zhì)性程序發(fā)現(xiàn)的錯報對評價相關(guān)控制運行有效性的影響;【2013年注冊會計師考試真題】 下列有關(guān)控制測試程序的說法中,C.重新執(zhí)行程序適用于所有控制測試;【解析】注冊會計師需要將詢問與其他審計程序結(jié)合使用,注冊會計師才考慮通過重新執(zhí)行來證實控制是否有效運行“

03:43

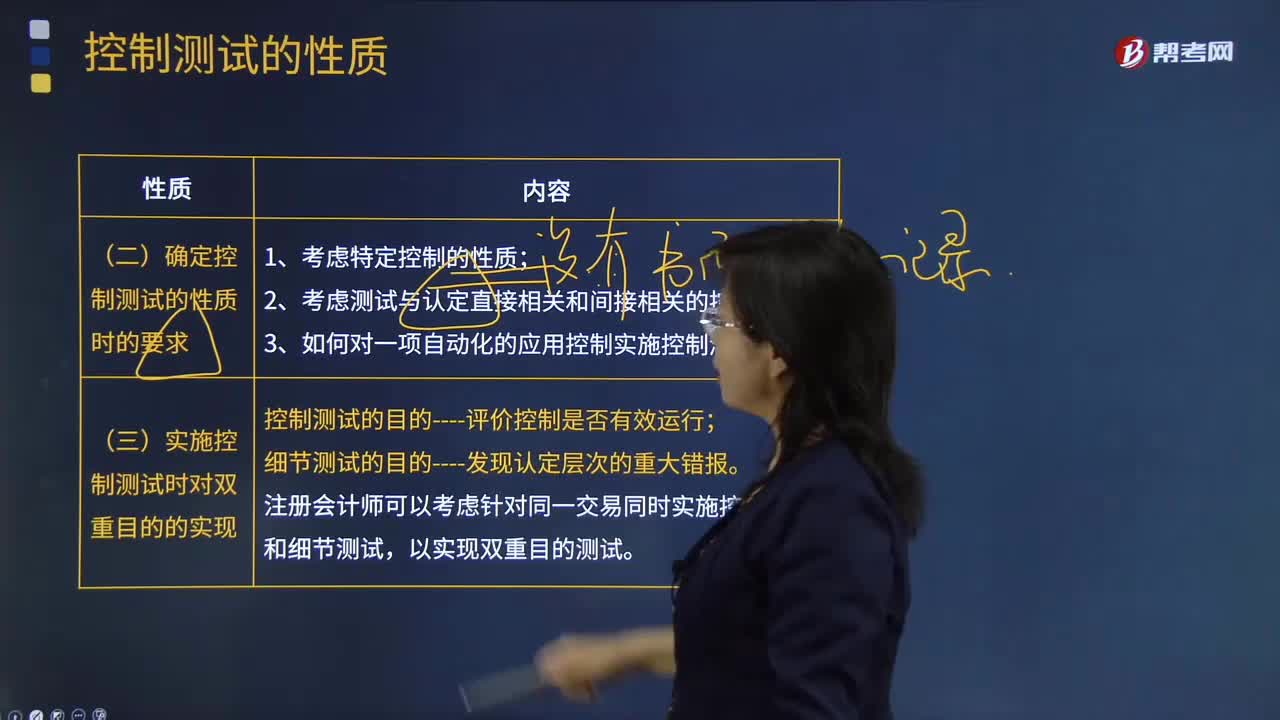

03:43確定控制測試的性質(zhì)時的要求和實施控制測試時對雙重目的的實現(xiàn)分別指什么?:確定控制測試的性質(zhì)時的要求和實施控制測試時對雙重目的的實現(xiàn)分別指什么?控制測試是指用于評價內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯報的運行有效性的審計程序。控制測試指的是測試控制運行的有效性。控制運行有效性強調(diào)的是控制能夠在各個不同的時點按照既定設(shè)計得以一貫執(zhí)行。(一)確定控制測試的性質(zhì)時的要求;3.如何對一項自動化的應(yīng)用控制實施控制測試;(二)實施控制測試時對雙重目的的實現(xiàn)。

09:31

09:31有哪些案例可以體現(xiàn)函證實施存在的問題?:2.某注冊會計師在對綠大地2010年末和2011年6月30日的往來科目余額進行函證時,審計事務(wù)所對天能科技實際控制的幾家殼公司進行函證,審計程序最大問題是函證程序缺失或沒有有效控制函證;C.執(zhí)行其他審計程序可以確認(rèn)的應(yīng)收款項;選項CD做法會因影響注冊會計師獲取審計證據(jù)的可靠性,注冊會計師可選擇資產(chǎn)負(fù)債表日前適當(dāng)日期為截止日實施函證。

13:40

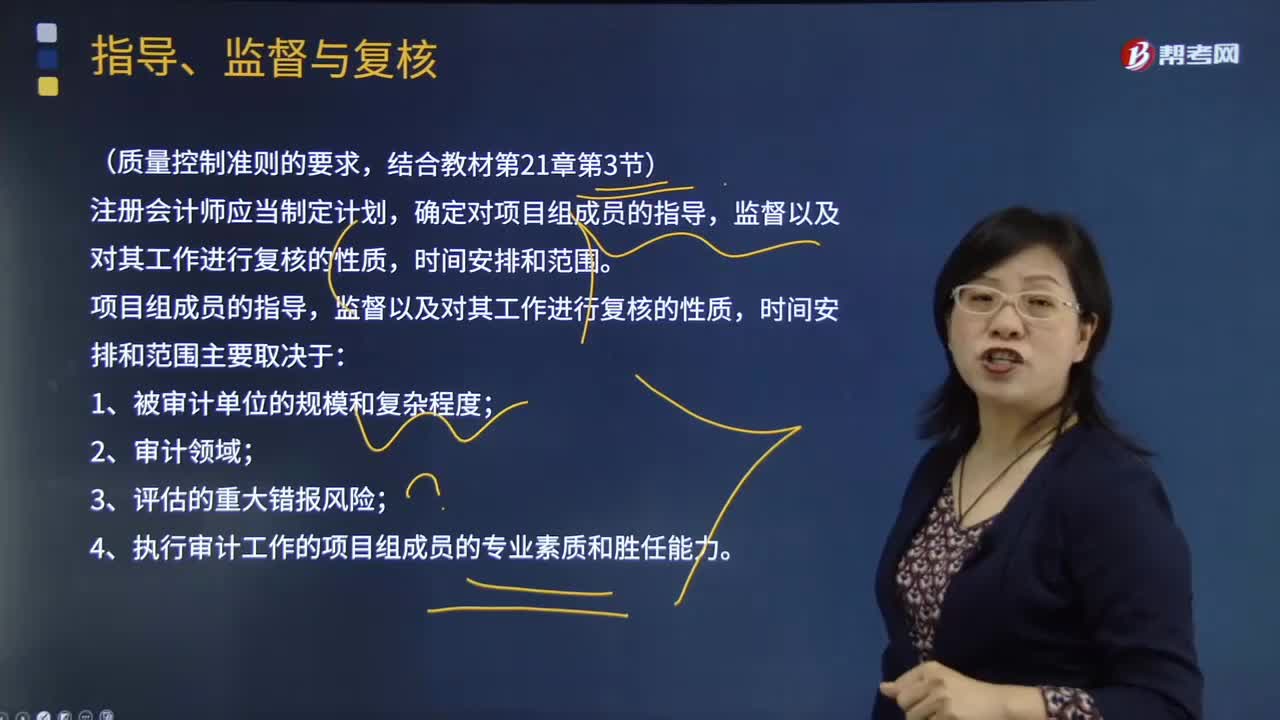

13:40項目組成員的指導(dǎo),監(jiān)督以及對其工作進行復(fù)核取決于哪些方面?:A.制定總體審計策略的過程通常在具體審計計劃之前,B.總體審計策略不受具體審計計劃的影響,C.具體審計計劃的核心是確定審計的范圍和審計方案,D.制定審計計劃的工作應(yīng)當(dāng)在實施進一步審計程序之前完成,【解析】雖然制定總體審計策略的過程通常在具體審計計劃之前,具體審計計劃的核心是確定進一步審計程序的性質(zhì)、范圍和時間安排,制定審計計劃的工作可能會受到進一步審計程序獲取的審計證據(jù)的影響:

01:10

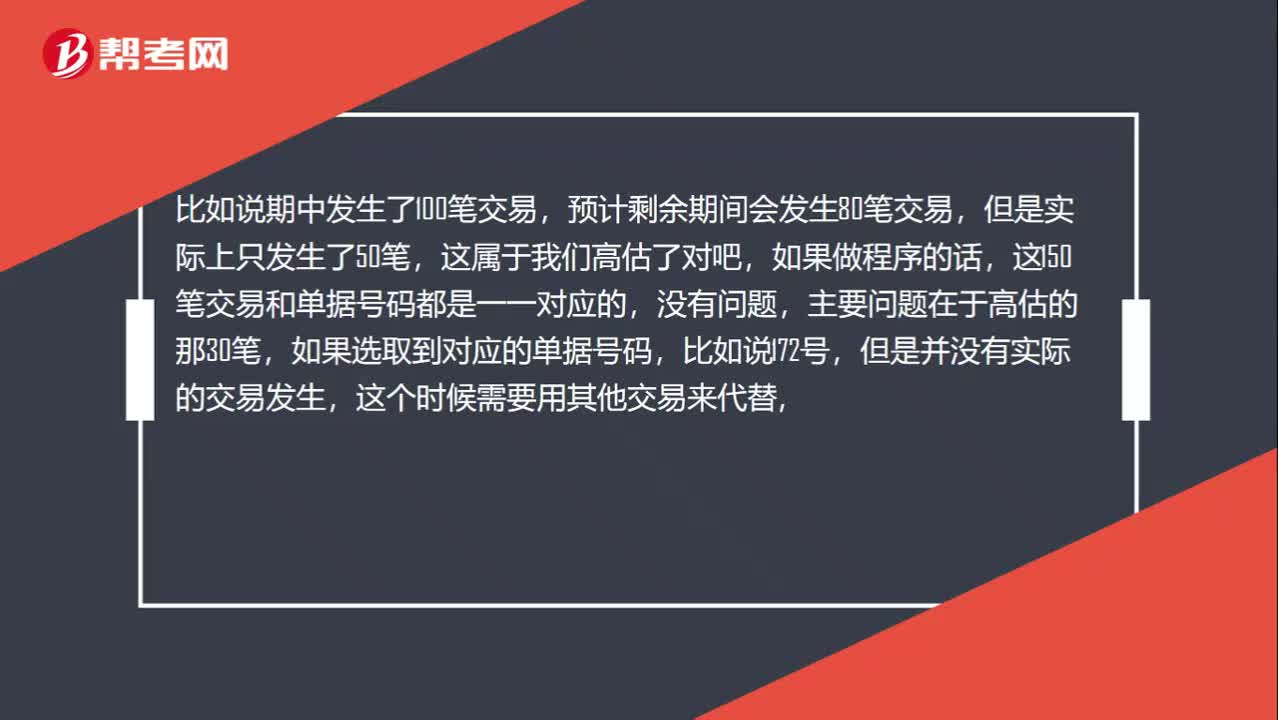

01:10高估剩余項目數(shù)量,未發(fā)生的交易,可用其他交易代替嗎?:高估剩余項目數(shù)量,未發(fā)生的交易,可用其他交易代替嗎?比如說期中發(fā)生了100筆交易,預(yù)計剩余期間會發(fā)生80筆交易,這150筆交易和單據(jù)號碼都是一一對應(yīng)的,沒有問題,主要問題在于高估的那30筆,如果選取到對應(yīng)的單據(jù)號碼,但是并沒有實際的交易發(fā)生,這個時候需要用其他交易來代替。比如說之前在前150筆交易中只抽取了60筆交易,那么還有90筆交易是根本沒有被抽到的。

00:51

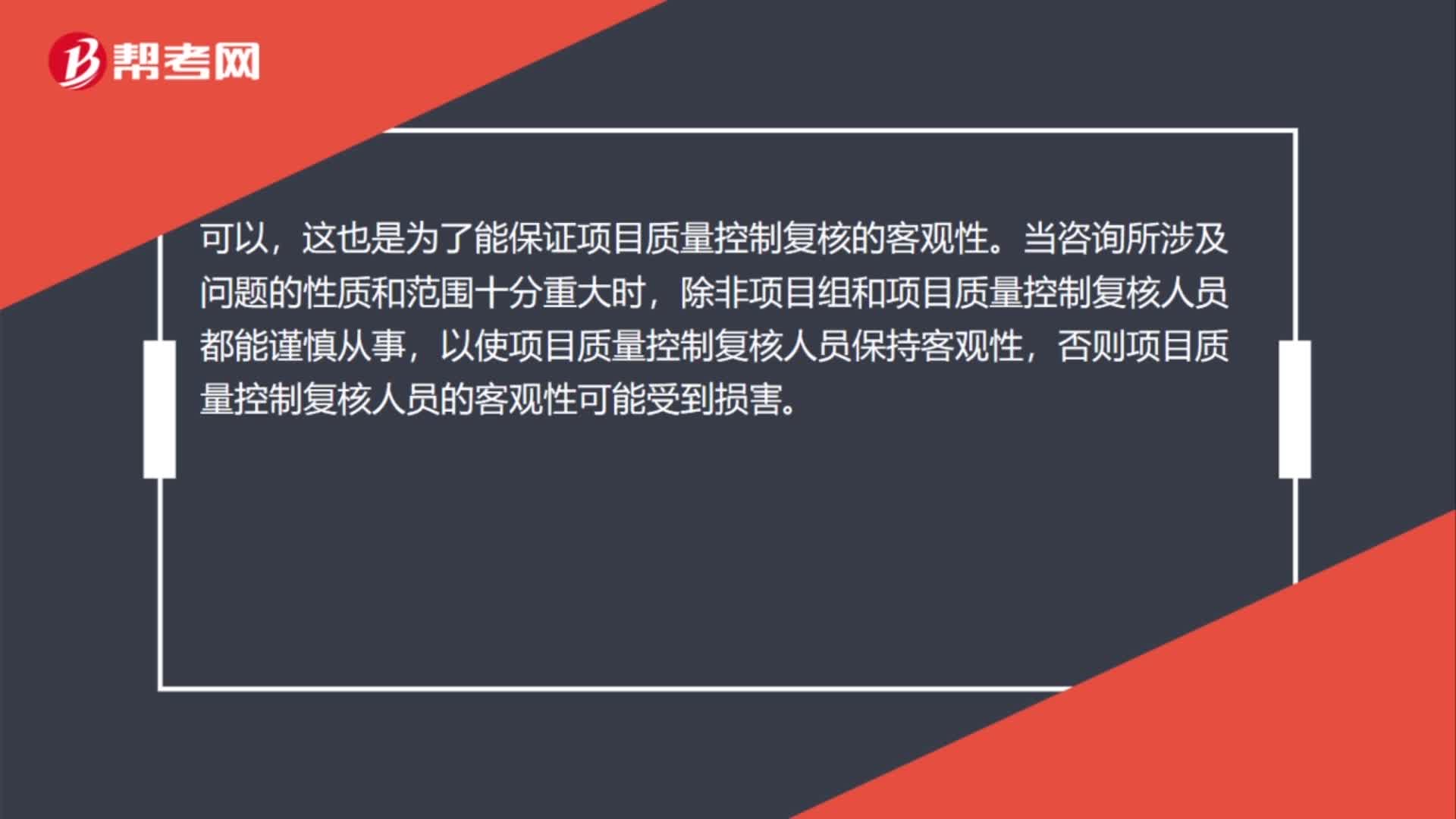

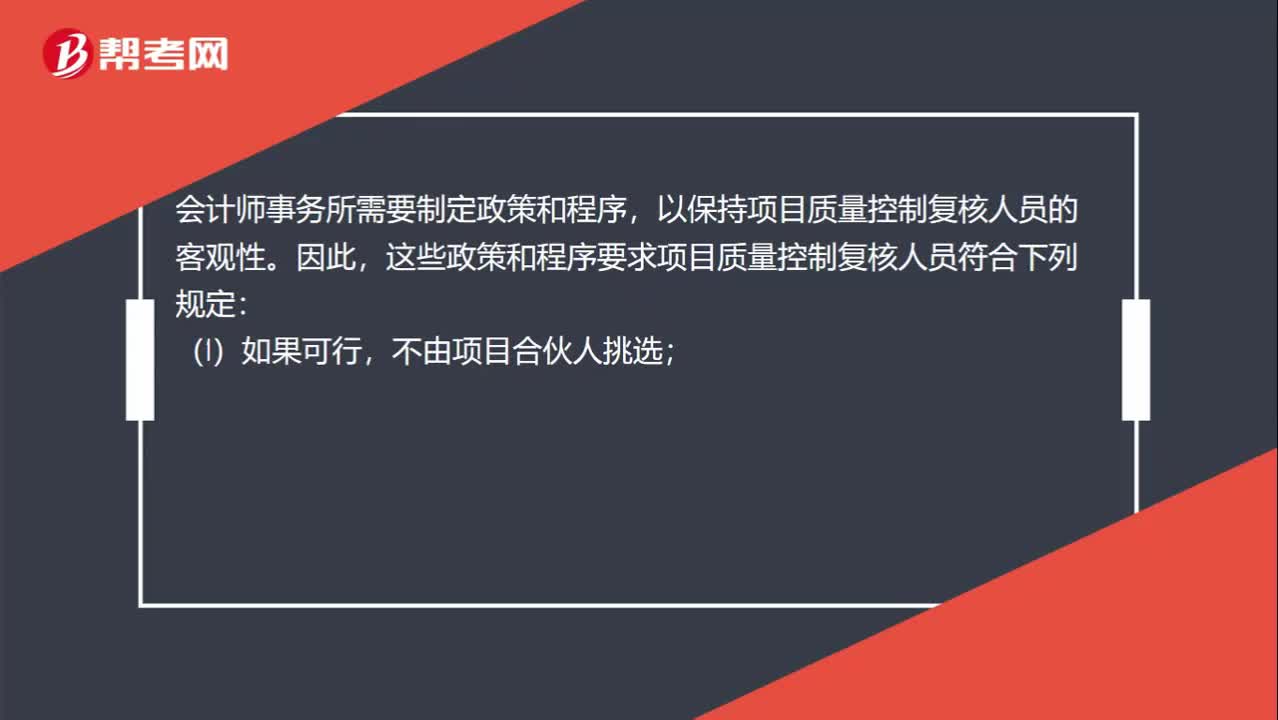

00:51項目質(zhì)量控制復(fù)核人員的客觀性指什么?:項目質(zhì)量控制復(fù)核人員的客觀性指什么?會計師事務(wù)所需要制定政策和程序,以保持項目質(zhì)量控制復(fù)核人員的客觀性。因此,這些政策和程序要求項目質(zhì)量控制復(fù)核人員符合下列規(guī)定:(1)如果可行,不由項目合伙人挑選;(2)在復(fù)核期間不以其他方式參與該業(yè)務(wù);(3)不代替項目組進行決策;(4)不存在可能損害復(fù)核人員客觀性的其他情形。

05:48

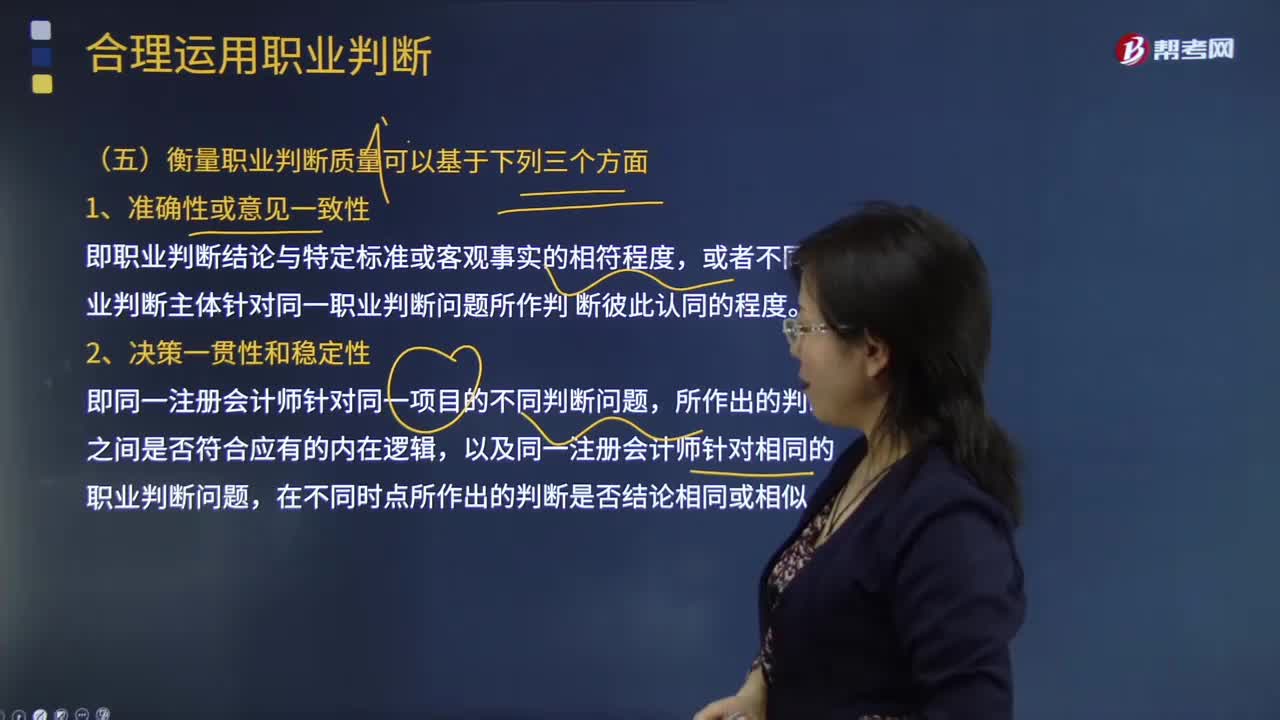

05:48衡量職業(yè)判斷質(zhì)量可以基于哪些方面?:以及同一注冊會計師針對相同的職業(yè)判斷問題,【提示】注冊會計師需要對職業(yè)判斷作出適當(dāng)?shù)臅嬗涗洠殬I(yè)判斷并不能作為注冊會計師作出不恰當(dāng)決策的理由,B.注冊會計師恰當(dāng)記錄與被審計單位就相關(guān)決策結(jié)論進行溝通的方式和時間。C.保持職業(yè)懷疑有助于注冊會計師提高職業(yè)判斷質(zhì)量,D.職業(yè)判斷涉及與具體會計處理和審計程序相關(guān)的決策。【解析】職業(yè)判斷涉及與具體會計處理和審計程序相關(guān)的決策

00:45

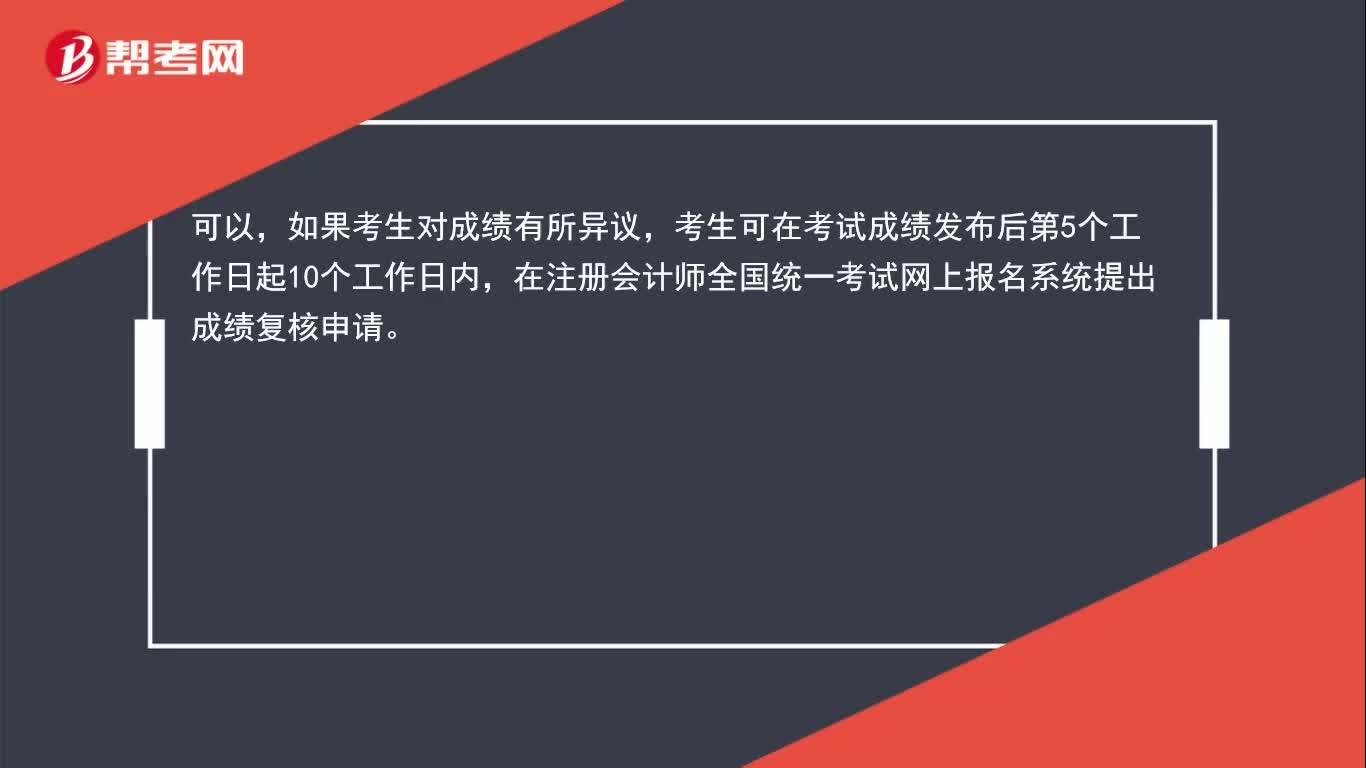

00:45注會成績可以復(fù)核嗎?:可以,如果考生對成績有所異議,考生可在考試成績發(fā)布后第5個工作日起10個工作日內(nèi),在注冊會計師全國統(tǒng)一考試網(wǎng)上報名系統(tǒng)提出成績復(fù)核申請。財政部考辦應(yīng)當(dāng)在考生成績復(fù)核申請結(jié)束之日起40個工作日內(nèi)根據(jù)《注冊會計師全國統(tǒng)一考試成績復(fù)核辦法》進行成績復(fù)核,并公布成績復(fù)核結(jié)果。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日