下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:25

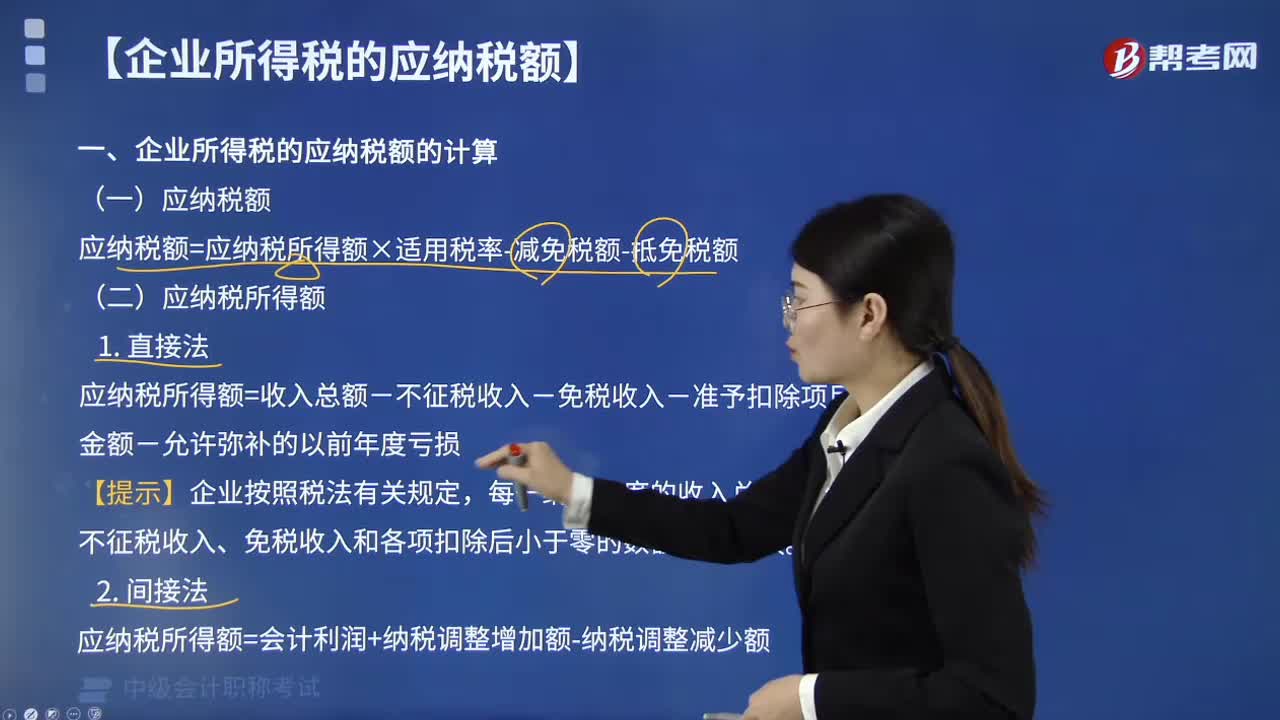

03:25企業(yè)所得稅的應(yīng)納稅額如何計算?:應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額:應(yīng)納稅所得額的計算方法,應(yīng)納稅所得額=會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額,【總結(jié)】應(yīng)納稅所得額的調(diào)增與調(diào)減。稅務(wù)機(jī)關(guān)對該企業(yè)采用以應(yīng)稅所得率方式核定征收企業(yè)所得稅;【解析】采用應(yīng)稅所得率方式核定企業(yè)所得稅的(1)應(yīng)納稅所得額=應(yīng)稅收入額×應(yīng)稅所得率(公式1)應(yīng)納稅所得額=成本(費用)支出額÷(1-應(yīng)稅所得率)×應(yīng)稅所得率(公式2)

01:17

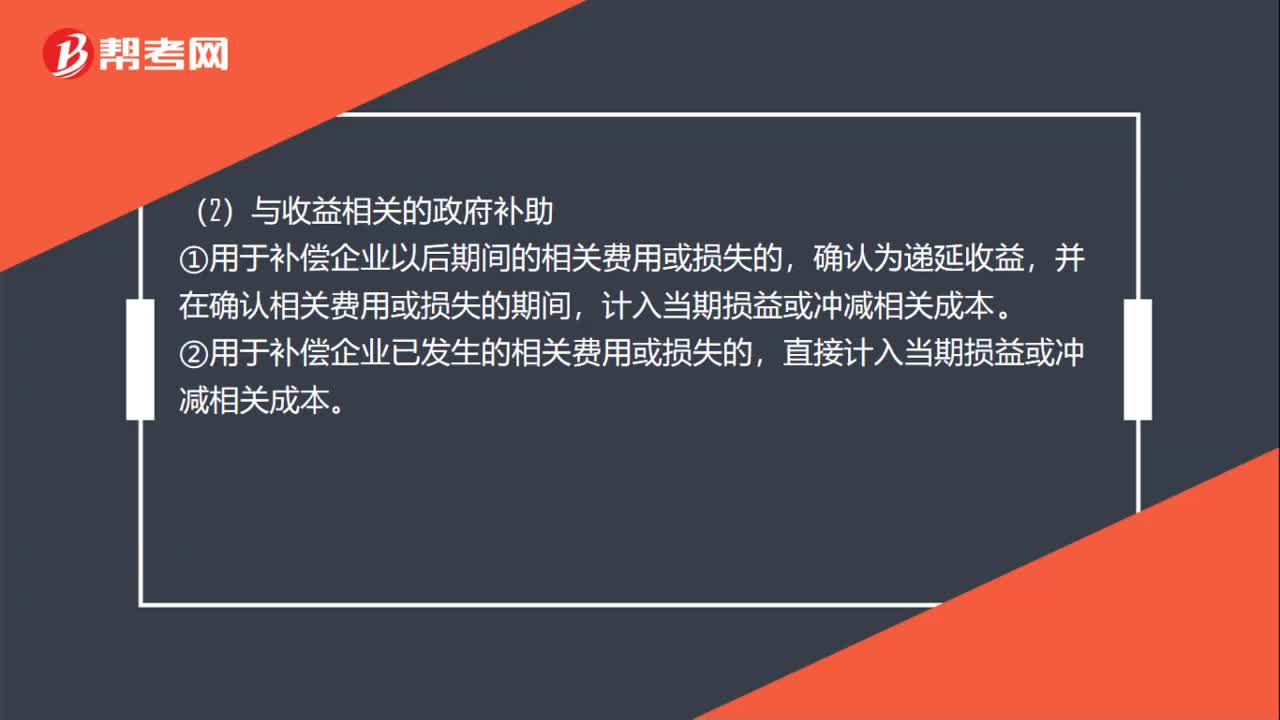

01:17籌建期企業(yè)收到政府補(bǔ)助如何進(jìn)行企業(yè)所得稅涉稅處理?:應(yīng)當(dāng)沖減相關(guān)資產(chǎn)的賬面價值或確認(rèn)為遞延收益。與資產(chǎn)相關(guān)的政府補(bǔ)助確認(rèn)為遞延收益的,應(yīng)當(dāng)在相關(guān)資產(chǎn)使用壽命內(nèi)按照合理、系統(tǒng)的方法分期計入損益。(2)與收益相關(guān)的政府補(bǔ)助,計入當(dāng)期損益或沖減相關(guān)成本,②用于補(bǔ)償企業(yè)已發(fā)生的相關(guān)費用或損失的。直接計入當(dāng)期損益或沖減相關(guān)成本,對于收到政府補(bǔ)助所得稅處理應(yīng)當(dāng)首先判定是否屬于不征稅收入;如果不符合不征稅收入條件應(yīng)當(dāng)作為政府補(bǔ)助在收到當(dāng)期確認(rèn)應(yīng)稅所得。

00:49

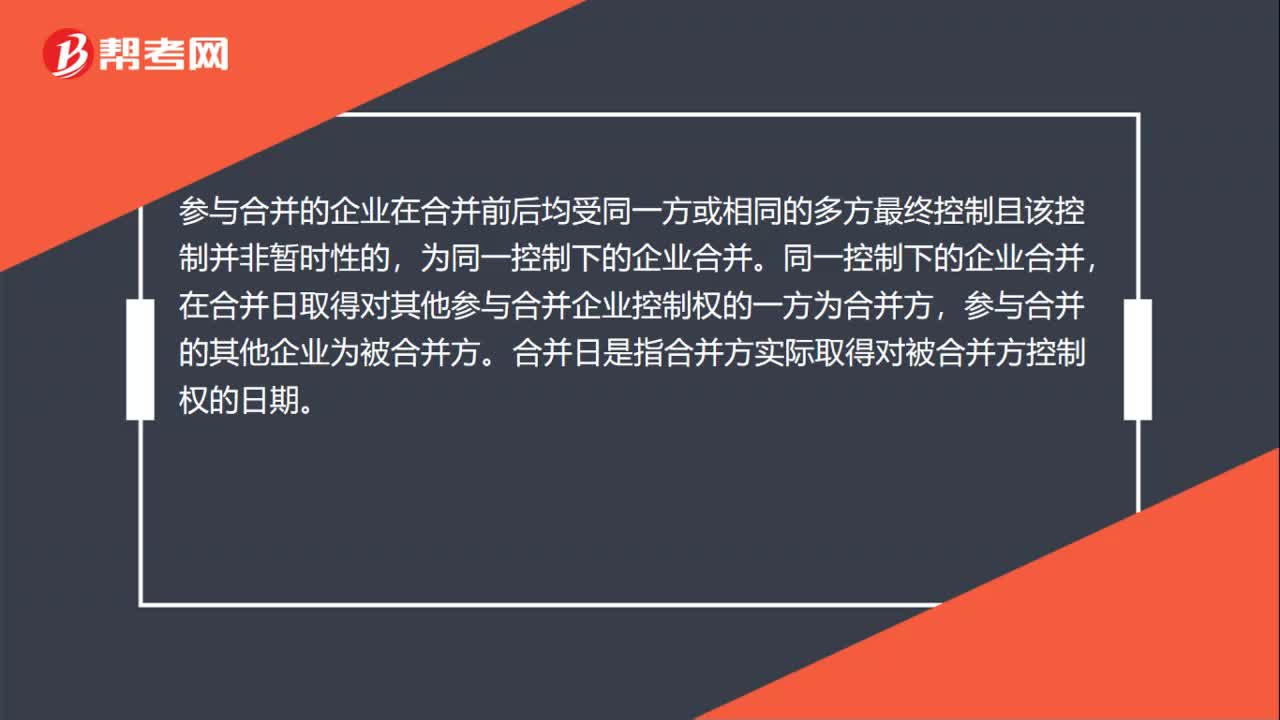

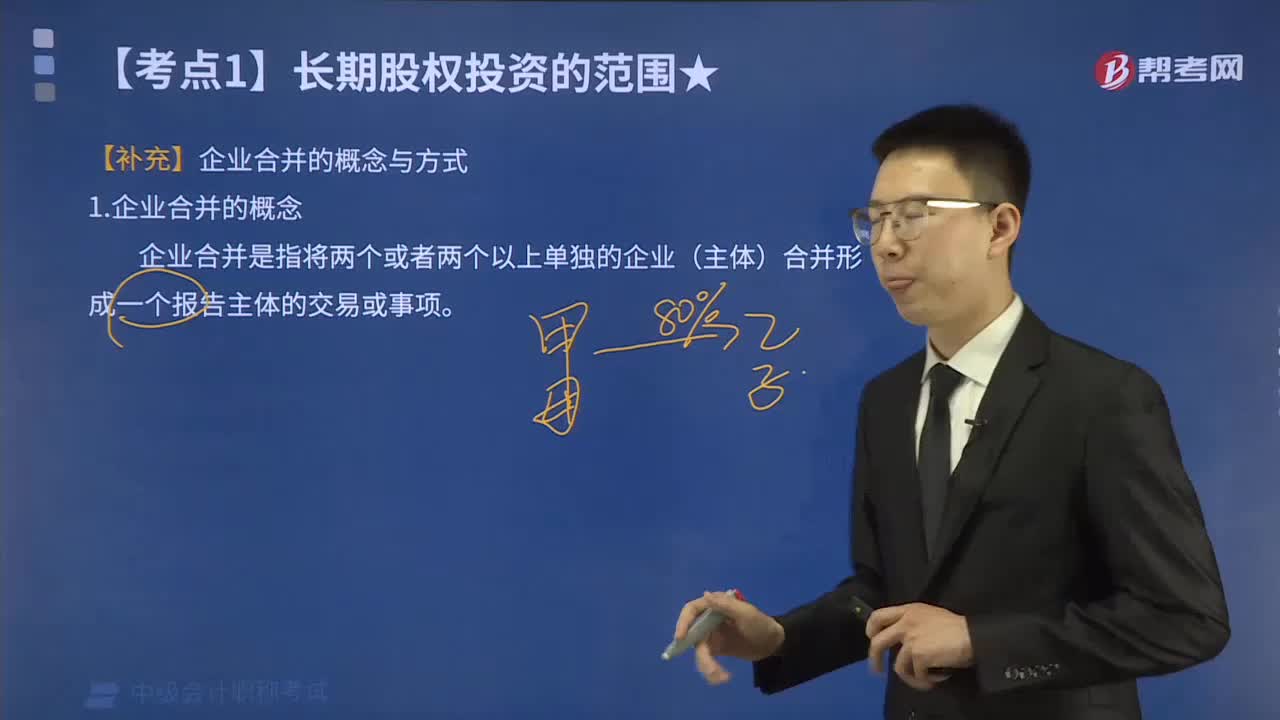

00:49企業(yè)合并是什么?:企業(yè)合并是什么?企業(yè)合并是指將兩個或者兩個以上單獨的企業(yè)合并形成一個報告主體的交易或事項。企業(yè)合并分為同一控制下的企業(yè)合并和非同一控制下的企業(yè)合并。參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時性的,同一控制下的企業(yè)合并,在合并日取得對其他參與合并企業(yè)控制權(quán)的一方為合并方,參與合并的其他企業(yè)為被合并方。合并日是指合并方實際取得對被合并方控制權(quán)的日期。

01:08

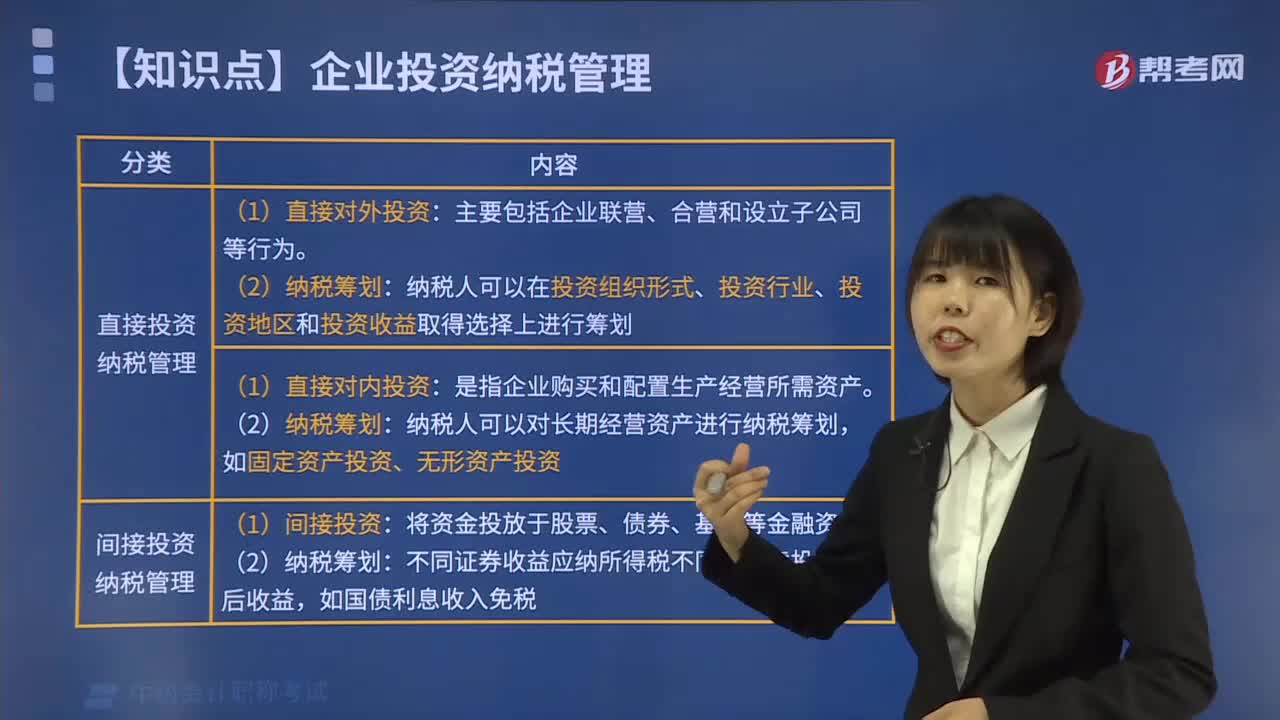

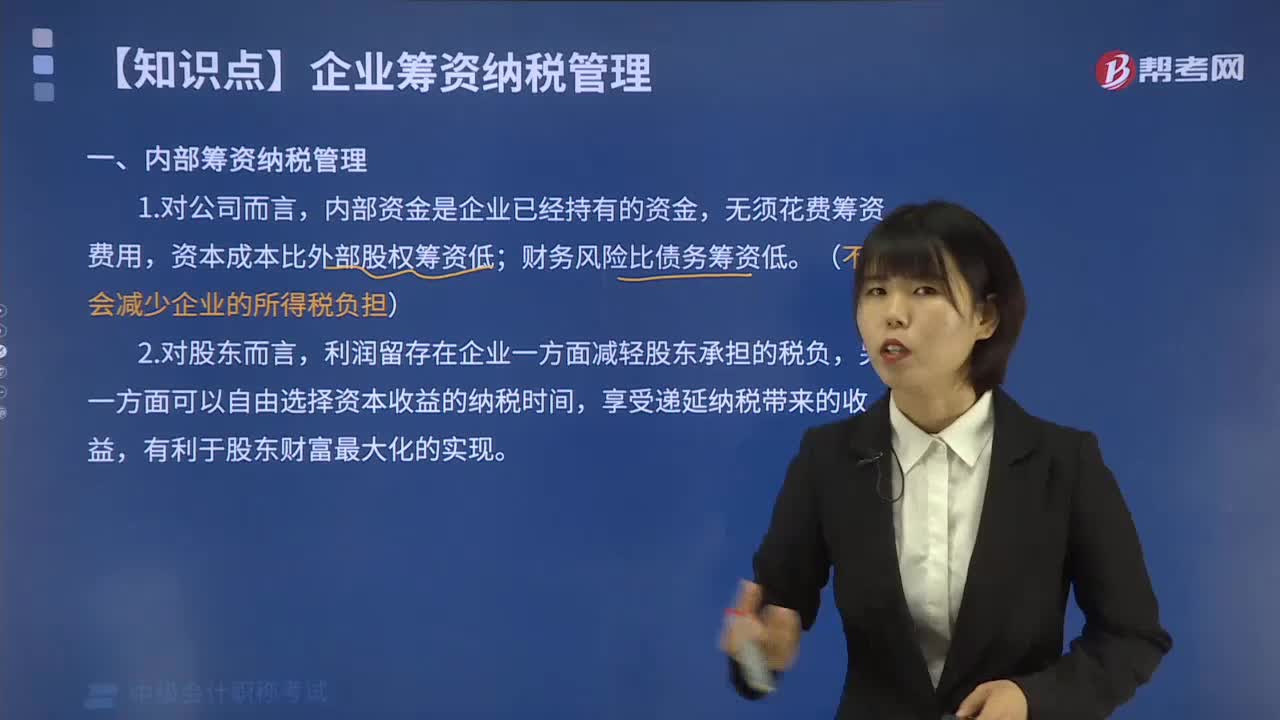

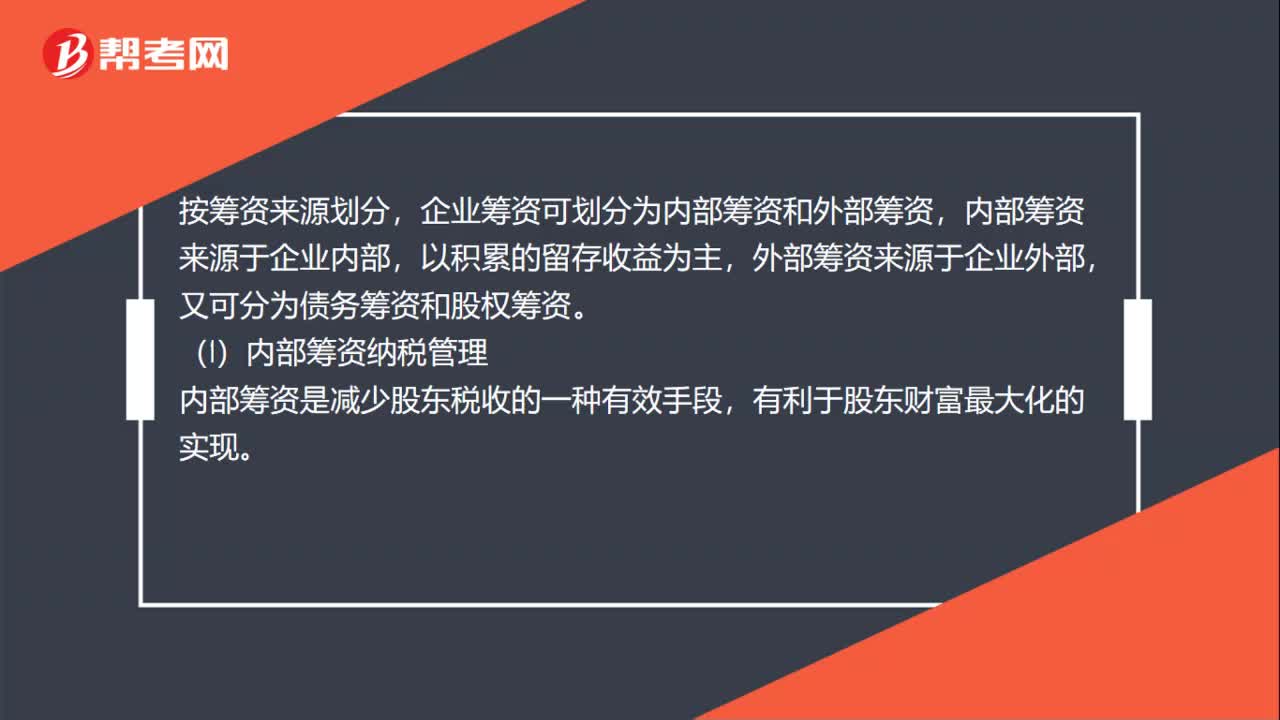

01:08企業(yè)籌資納稅管理辦法有哪些?:企業(yè)籌資納稅管理辦法有哪些?企業(yè)籌資可劃分為內(nèi)部籌資和外部籌資,內(nèi)部籌資來源于企業(yè)內(nèi)部,外部籌資來源于企業(yè)外部,又可分為債務(wù)籌資和股權(quán)籌資。(1)內(nèi)部籌資納稅管理,內(nèi)部籌資是減少股東稅收的一種有效手段。(2)外部籌資納稅管理,內(nèi)部籌資一般不能滿足企業(yè)的全部資金需求。企業(yè)還需要進(jìn)行外部籌資,需要的外部融資額。可以通過增加債務(wù)或增加權(quán)益資金來滿足,這涉及資本結(jié)構(gòu)管理問題。

00:51

00:51眾籌合伙企業(yè)是什么?:眾籌合伙企業(yè)是什么?眾籌合伙企業(yè)是通過提供眾籌平臺方式,達(dá)到收益的公司。大眾籌資或群眾籌資,香港譯作「群眾集資」,臺灣譯作「群眾募資」。由發(fā)起人、跟投人、平臺構(gòu)成。具有低門檻、多樣性、依靠大眾力量、注重創(chuàng)意的特征,是指一種向群眾募資,以支持發(fā)起的個人或組織的行為。

01:46

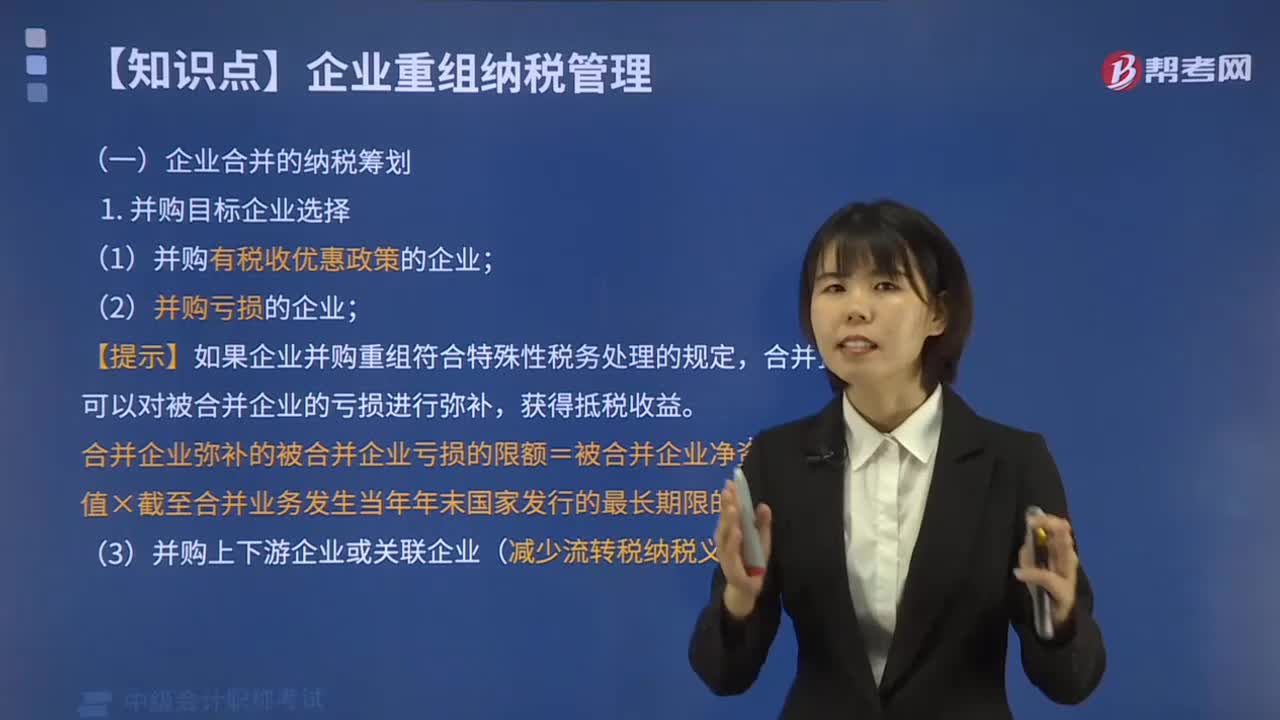

01:46怎么合并合伙企業(yè)?:怎么合并合伙企業(yè)?1、并購目標(biāo)企業(yè)的選擇,(1)并購有稅收優(yōu)惠政策的企業(yè),現(xiàn)行的《企業(yè)所得稅法》強(qiáng)調(diào)以產(chǎn)業(yè)優(yōu)惠為主、區(qū)域優(yōu)惠為輔的所得稅優(yōu)惠格局,企業(yè)在選擇并購目標(biāo)時,優(yōu)先選擇享有稅收優(yōu)惠政策的企業(yè),可以使并購后企業(yè)整體的稅務(wù)負(fù)擔(dān)較小,(2)并購虧損的企業(yè)。如果企業(yè)并購重組符合特殊性稅務(wù)處理的規(guī)定,合并企業(yè)可以對被合并企業(yè)的虧損進(jìn)行彌補(bǔ)。(3)并購上下游企業(yè)或關(guān)聯(lián)企業(yè)2、并購支付方式的納稅籌劃

00:40

00:40合伙企業(yè)合并是什么?:合伙企業(yè)合并是什么?企業(yè)合并可以分為同一控制下企業(yè)合并與非同一控制下企業(yè)合并,而同一控制下的企業(yè)合并實質(zhì)上是同一集團(tuán)下企業(yè)財產(chǎn)與資源的重新分配。所以嚴(yán)格意義上的企業(yè)合并應(yīng)該指的是非同一控制下企業(yè)合并。

00:29

00:29企業(yè)所得稅應(yīng)納稅額如何計算?:企業(yè)所得稅應(yīng)納稅額如何計算?先計算應(yīng)納稅所得額應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損或者應(yīng)納稅所得額=會計利潤總額±納稅調(diào)整項目金額應(yīng)納稅額=應(yīng)納稅所得額×稅率

00:30

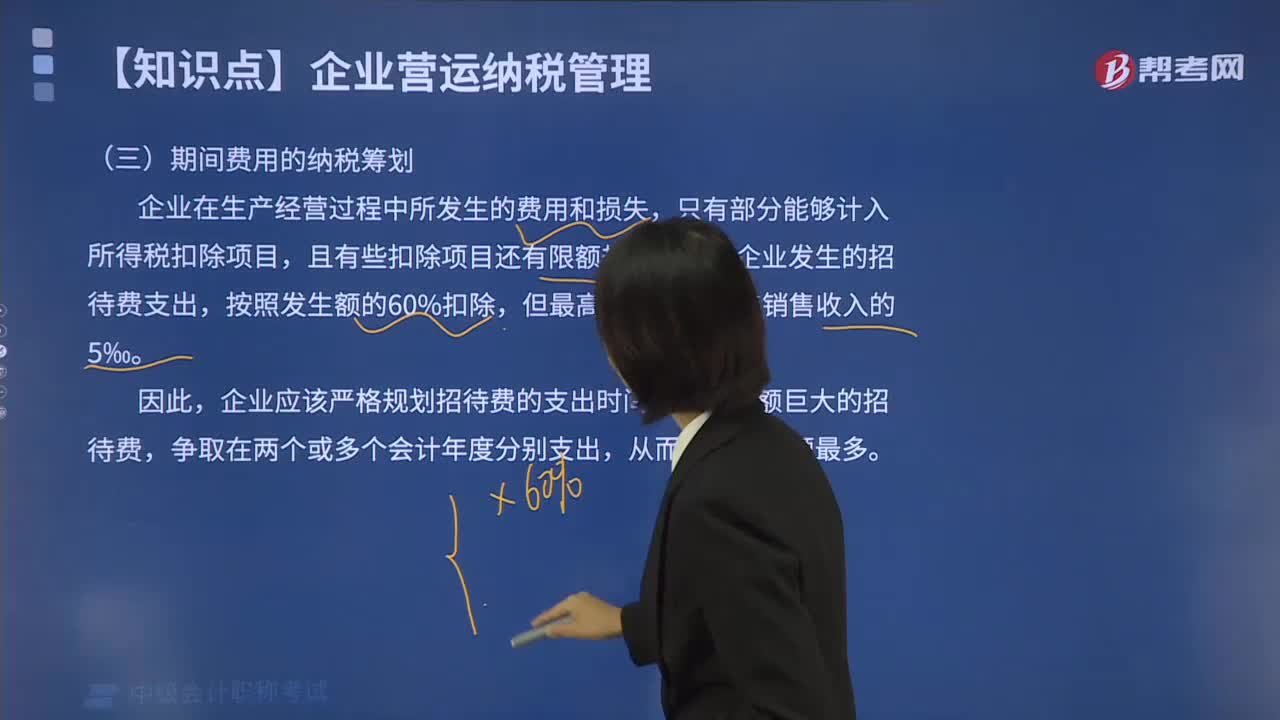

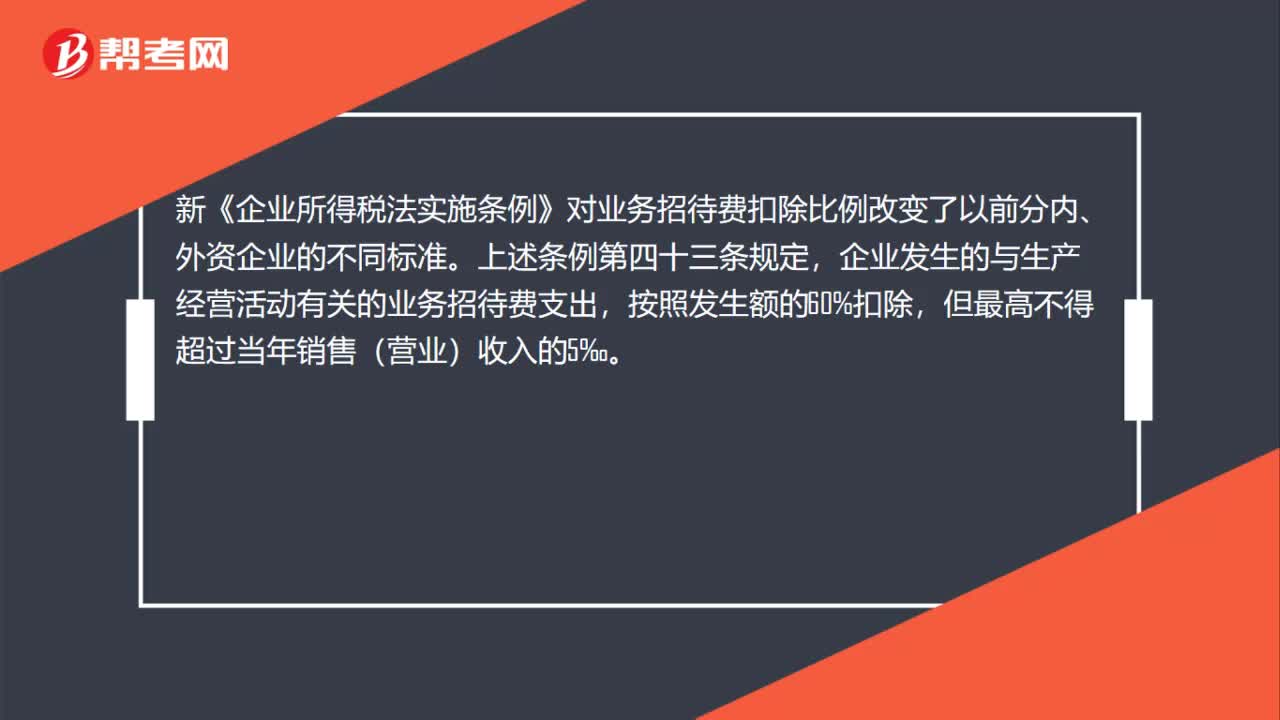

00:30業(yè)務(wù)招待費如何稅收籌劃?:業(yè)務(wù)招待費如何稅收籌劃?新《企業(yè)所得稅法實施條例》對業(yè)務(wù)招待費扣除比例改變了以前分內(nèi)、外資企業(yè)的不同標(biāo)準(zhǔn)。上述條例第四十三條規(guī)定,企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動有關(guān)的業(yè)務(wù)招待費支出,按照發(fā)生額的60%扣除,但最高不得超過當(dāng)年銷售(營業(yè))收入的5‰。

03:24

03:24企業(yè)合并的概念指什么?企業(yè)合并的方式有幾種?:企業(yè)合并是指將兩個或者兩個以上單獨的企業(yè)(主體)合并形成一個報告主體的交易或事項。企業(yè)合并的結(jié)果通常是一個企業(yè)取得了對一個或多個業(yè)務(wù)的控制權(quán)。被合并的企業(yè)在合并后失去其法人資格,二是被合并的企業(yè)必須構(gòu)成業(yè)務(wù),企業(yè)合并關(guān)注的是報告主體的變化,下同)通過企業(yè)合并交易或事項取得對被合并方(或被購買方,因合并方通過企業(yè)合并交易或事項取得了對被合并方的控制權(quán),控股合并交易形式有兩種。

01:39

01:39同一控制下企業(yè)合并的會計如何處理?:長期股權(quán)投資(合并日于享有被合并方相對于最終控制方而言的賬面價值的份額):有關(guān)資產(chǎn)、負(fù)債(支付的合并對價的賬面價值)。資本公積——資本溢價或股本溢價(倒擠),資本公積。當(dāng)資本公積在借方時:表示沖減母公司的資本公積(資本溢價或股本溢價):資本公積(資本溢價或股本溢價)的余額不足沖減的,應(yīng)沖減留存收益(盈余公積和未分配利潤),資本公積(資本溢價或股本溢價)(不足沖減部分沖減盈余公積和未分配利潤)

02:05

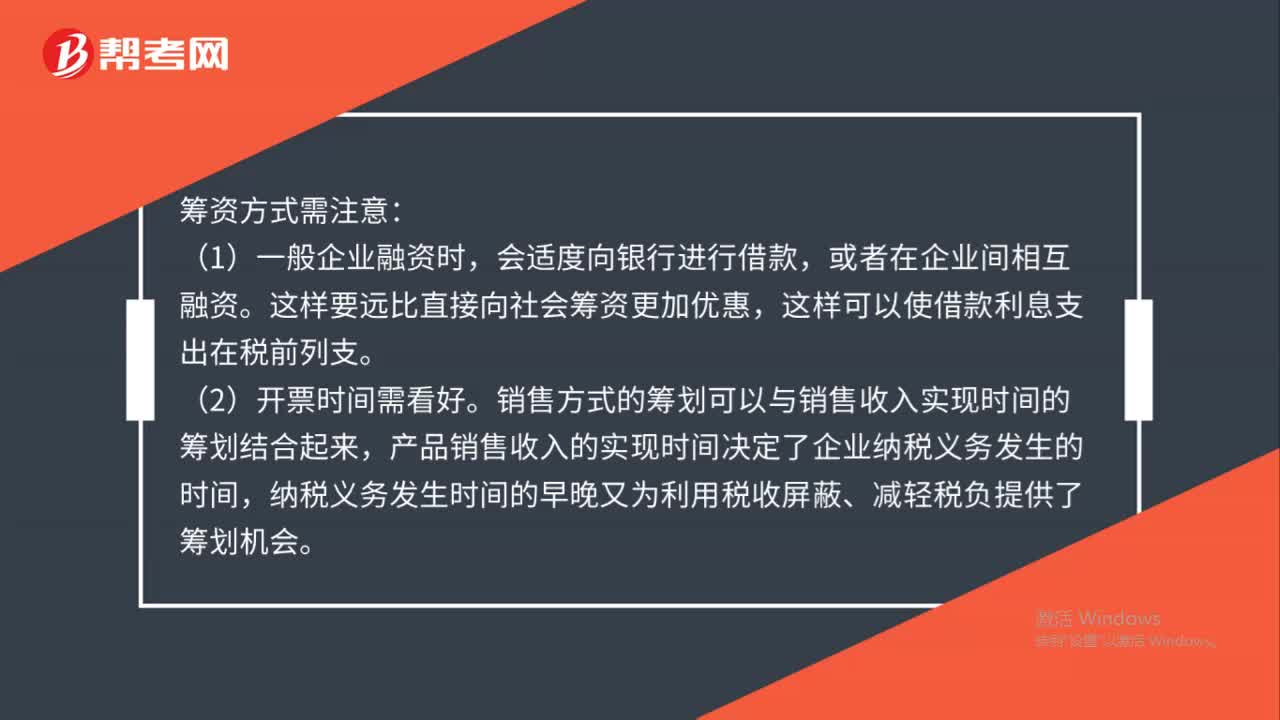

02:05企業(yè)設(shè)立時應(yīng)如何進(jìn)行稅收籌劃?:企業(yè)設(shè)立時應(yīng)如何進(jìn)行稅收籌劃?(1)一般企業(yè)融資時,會適度向銀行進(jìn)行借款,這樣要遠(yuǎn)比直接向社會籌資更加優(yōu)惠,銷售方式的籌劃可以與銷售收入實現(xiàn)時間的籌劃結(jié)合起來,產(chǎn)品銷售收入的實現(xiàn)時間決定了企業(yè)納稅義務(wù)發(fā)生的時間,納稅義務(wù)發(fā)生時間的早晚又為利用稅收屏蔽、減輕稅負(fù)提供了籌劃機(jī)會。建議選擇小規(guī)模納稅人,我國現(xiàn)行增值稅制度規(guī)定有一般納稅人和小規(guī)模納稅人之分,企業(yè)所負(fù)擔(dān)的稅負(fù)則不相同。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日