下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:04

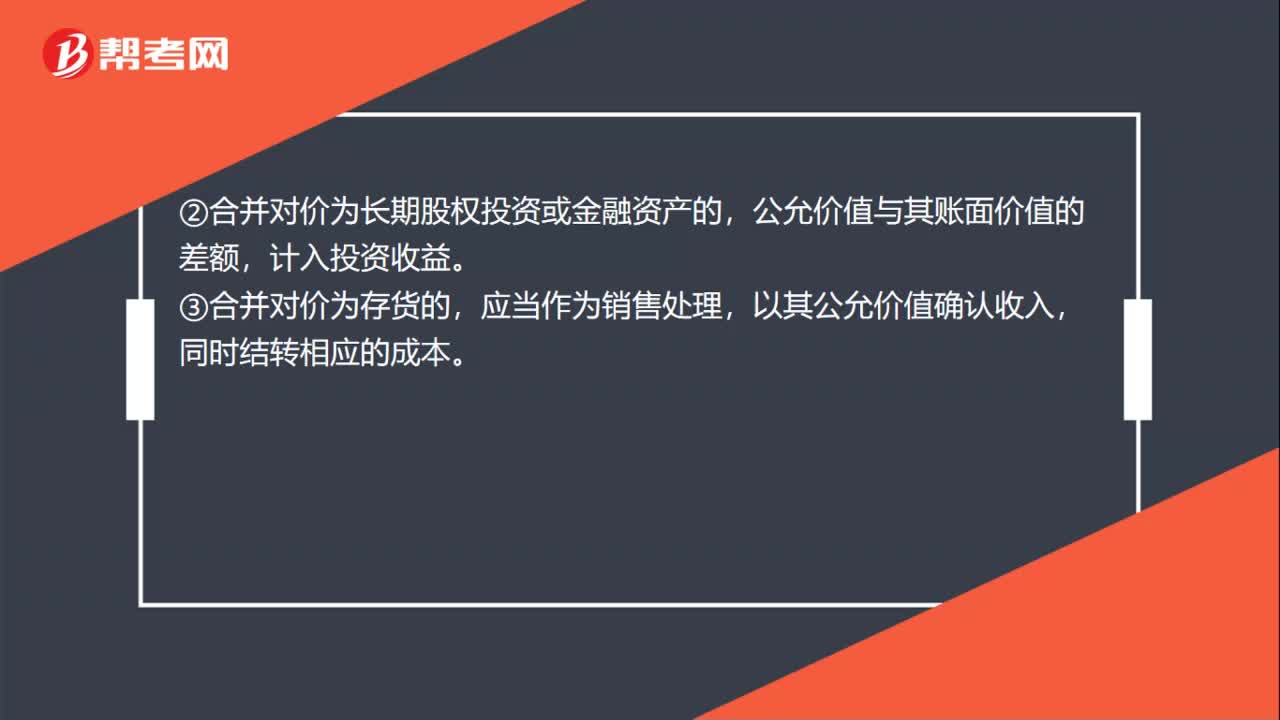

01:04非同一控制下企業(yè)合并支付對價的差額怎么處理?:非同一控制下企業(yè)合并支付對價的差額怎么處理?采用非同一控制下的企業(yè)控股合并時,支付合并對價的公允價值與賬面價值的差額,①合并對價為固定資產(chǎn)、無形資產(chǎn)的,計入資產(chǎn)處置損益。②合并對價為長期股權(quán)投資或金融資產(chǎn)的,公允價值與其賬面價值的差額,計入投資收益。③合并對價為存貨的,應(yīng)當(dāng)作為銷售處理,以其公允價值確認(rèn)收入,同時結(jié)轉(zhuǎn)相應(yīng)的成本。④合并對價為投資性房地產(chǎn)的,以其公允價值確認(rèn)其他業(yè)務(wù)收入。

00:26

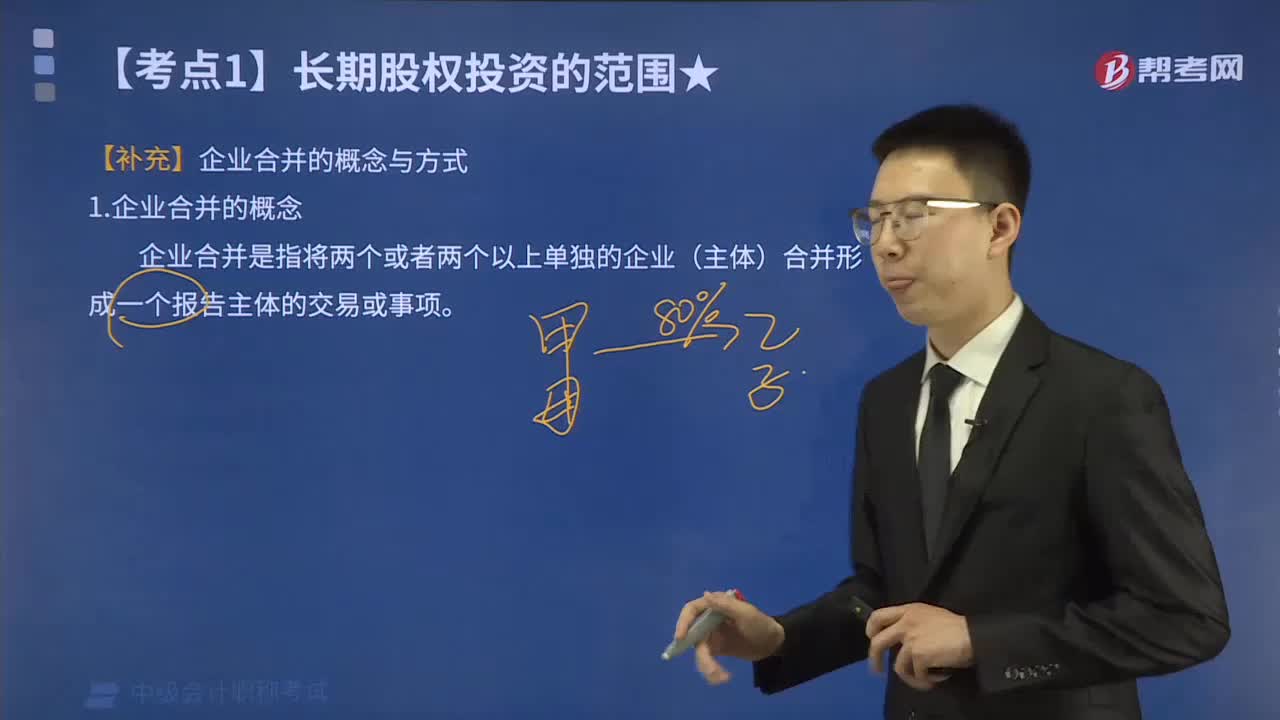

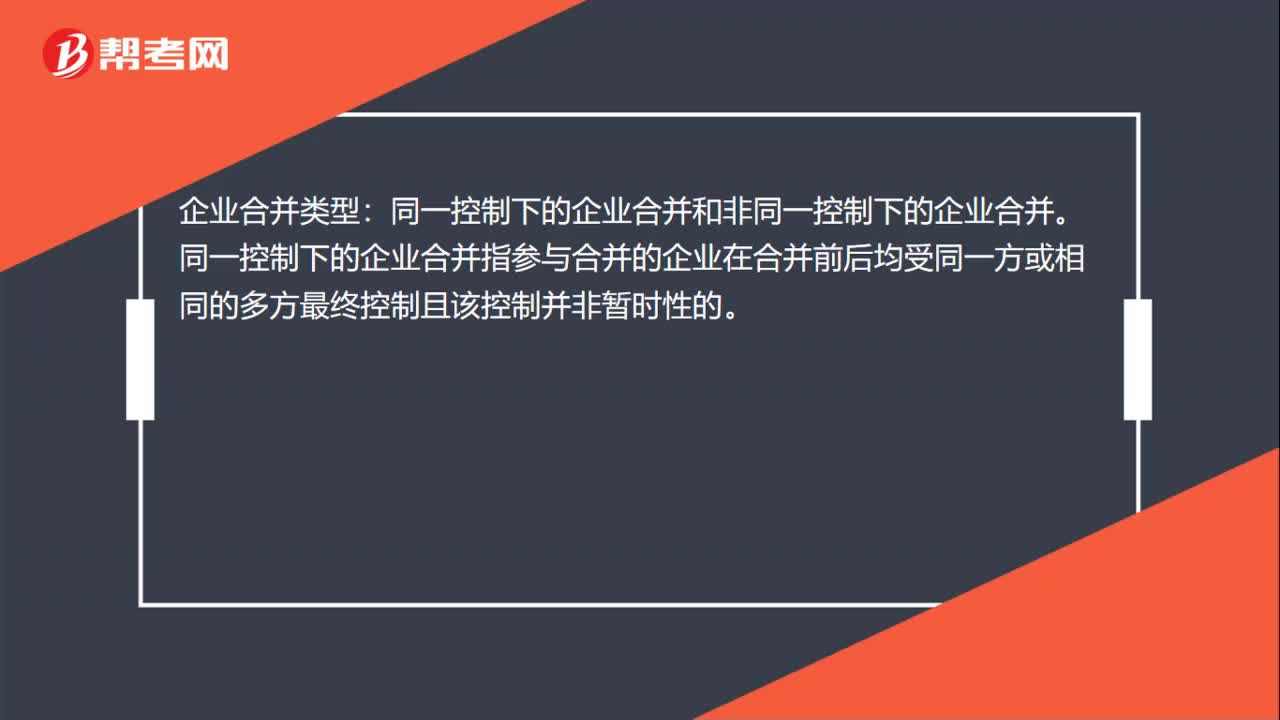

00:26非同一控制下的企業(yè)合并是什么?:企業(yè)合并類型:同一控制下的企業(yè)合并和非同一控制下的企業(yè)合并。同一控制下的企業(yè)合并指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時性的。

00:52

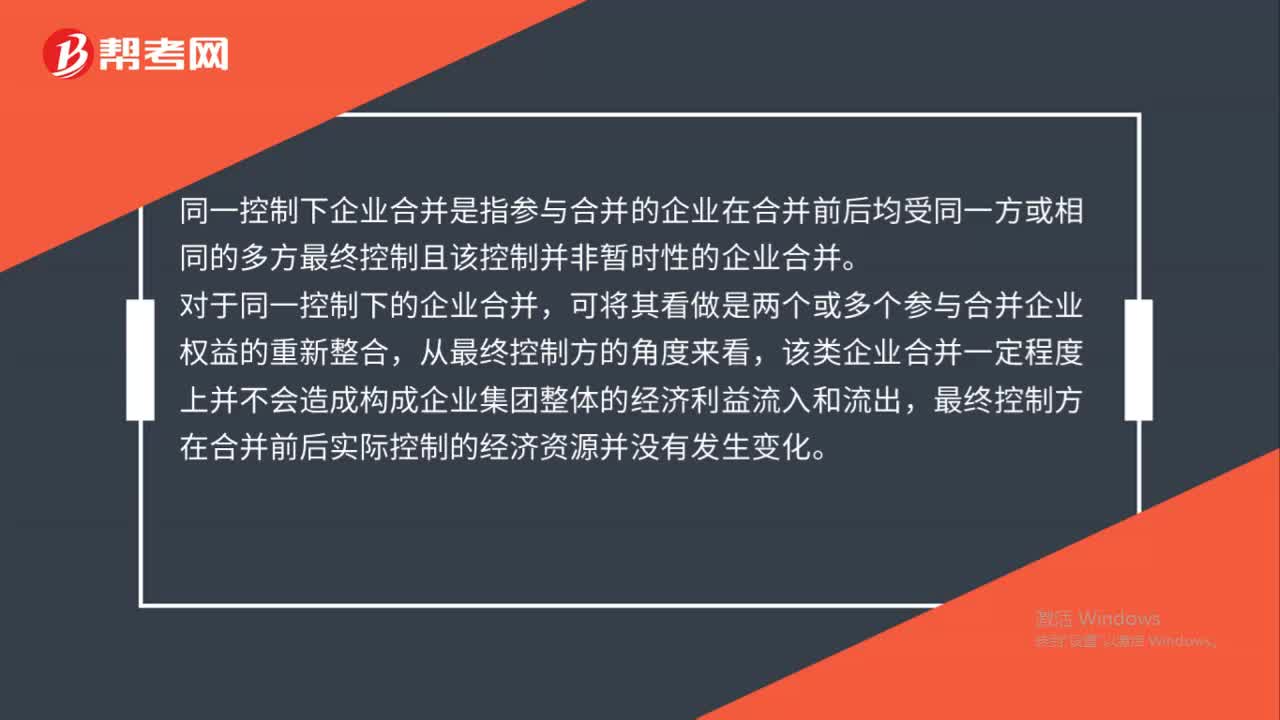

00:52同一控制下企業(yè)合并是什么?:同一控制下企業(yè)合并是指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時性的企業(yè)合并。對于同一控制下的企業(yè)合并,可將其看做是兩個或多個參與合并企業(yè)權(quán)益的重新整合,從最終控制方的角度來看,該類企業(yè)合并一定程度上并不會造成構(gòu)成企業(yè)集團整體的經(jīng)濟利益流入和流出,最終控制方在合并前后實際控制的經(jīng)濟資源并沒有發(fā)生變化。

01:39

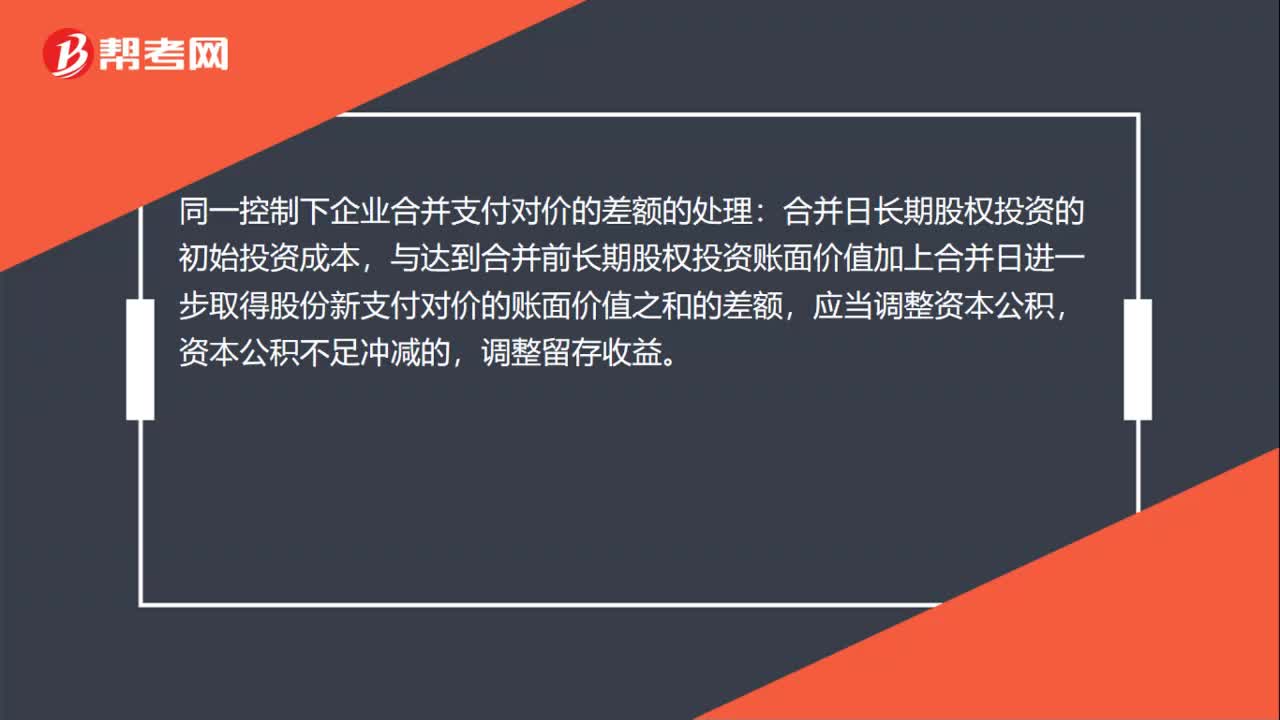

01:39同一控制下企業(yè)合并的會計如何處理?:長期股權(quán)投資(合并日于享有被合并方相對于最終控制方而言的賬面價值的份額):有關(guān)資產(chǎn)、負債(支付的合并對價的賬面價值)。資本公積——資本溢價或股本溢價(倒擠),資本公積。當(dāng)資本公積在借方時:表示沖減母公司的資本公積(資本溢價或股本溢價):資本公積(資本溢價或股本溢價)的余額不足沖減的,應(yīng)沖減留存收益(盈余公積和未分配利潤),資本公積(資本溢價或股本溢價)(不足沖減部分沖減盈余公積和未分配利潤)

00:50

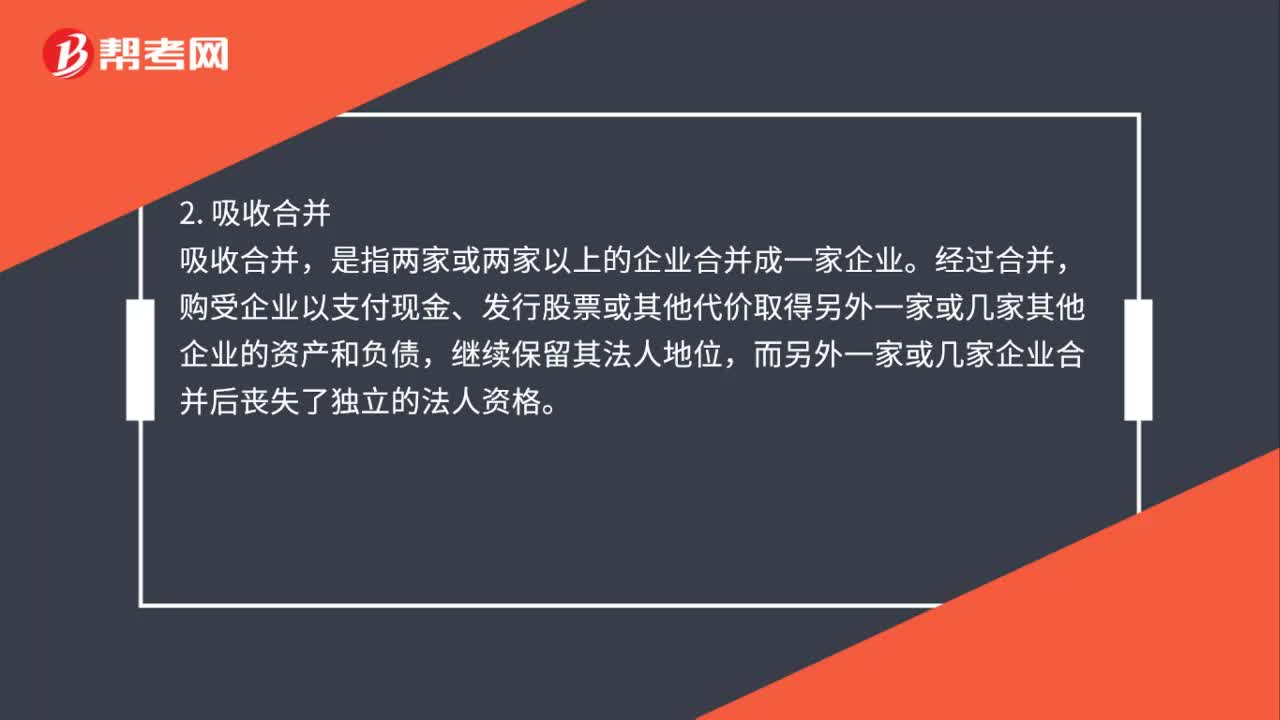

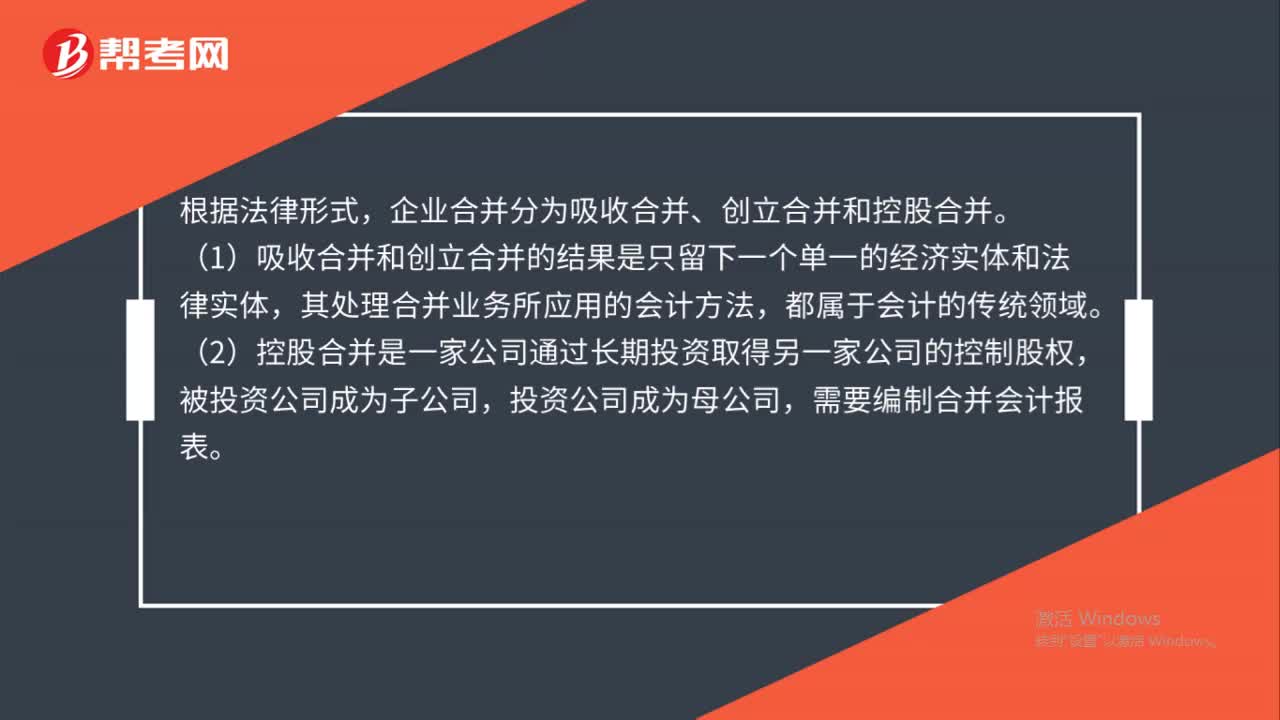

00:50企業(yè)合并分為哪些?:企業(yè)合并分為哪些?根據(jù)法律形式,企業(yè)合并分為吸收合并、創(chuàng)立合并和控股合并。(1)吸收合并和創(chuàng)立合并的結(jié)果是只留下一個單一的經(jīng)濟實體和法律實體,其處理合并業(yè)務(wù)所應(yīng)用的會計方法,都屬于會計的傳統(tǒng)領(lǐng)域。(2)控股合并是一家公司通過長期投資取得另一家公司的控制股權(quán),被投資公司成為子公司,投資公司成為母公司,需要編制合并會計報表。

01:08

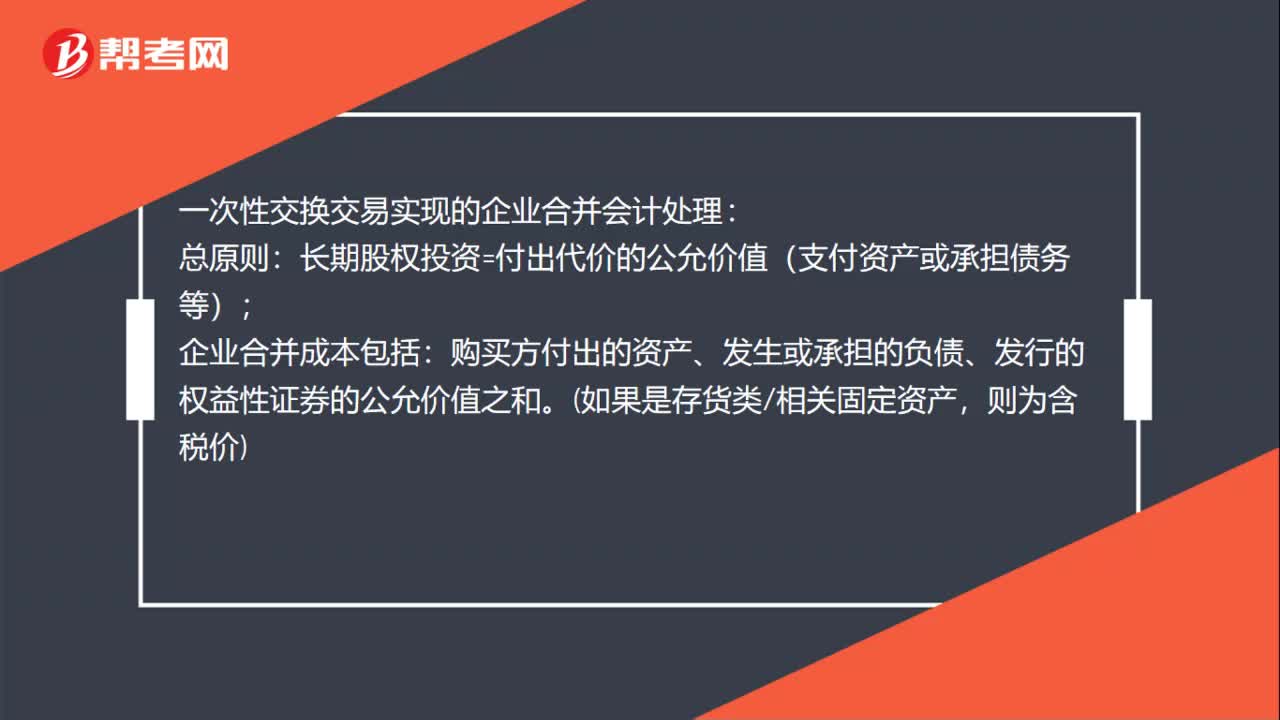

01:08以企業(yè)合并以外的方式取得的長期股權(quán)投資是什么?:以企業(yè)合并以外的方式取得的長期股權(quán)投資是什么?以企業(yè)合并以外的方式取得的長期股權(quán)投資指的是以支付現(xiàn)金、發(fā)行權(quán)益性證券方式取得的長期股權(quán)投資。以支付現(xiàn)金取得的長期股權(quán)投資,應(yīng)當(dāng)按照實際支付的購買價款作為初始投資成本。初始投資成本包括與取得長期股權(quán)投資直接相關(guān)的費用、稅金及其他必要支出。以發(fā)行權(quán)益性證券取得的長期股權(quán)投資,投資者投入方式取得的長期股權(quán)投資,按照評估作價為基礎(chǔ)作為初始投資成本。

04:16

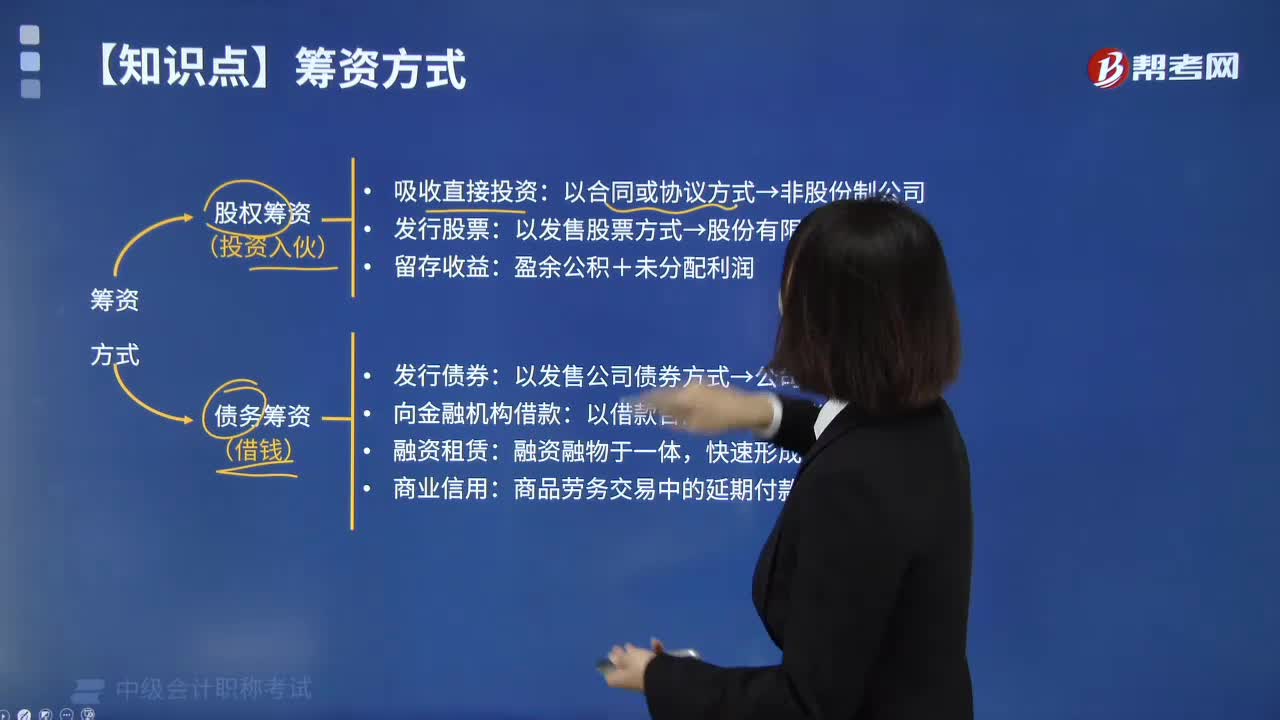

04:16企業(yè)的籌資方式有哪些?:股權(quán)籌資形成企業(yè)的股權(quán)資金,債務(wù)籌資形成企業(yè)的債務(wù)資金,通過向銀行借款、發(fā)行公司債券、利用商業(yè)信用等方式取得。屬于兼有股權(quán)籌資和債務(wù)籌資性質(zhì)的混合籌資方式。是指企業(yè)以投資合同、協(xié)議等形式定向地吸收國家、法人單位、自然人等投資主體資金的籌資方式,這種籌資方式不以股票這種融資工具為載體,主要適用于非股份制公司籌集股權(quán)資本,是指企業(yè)以發(fā)售股票的方式取得資金的籌資方式。

01:00

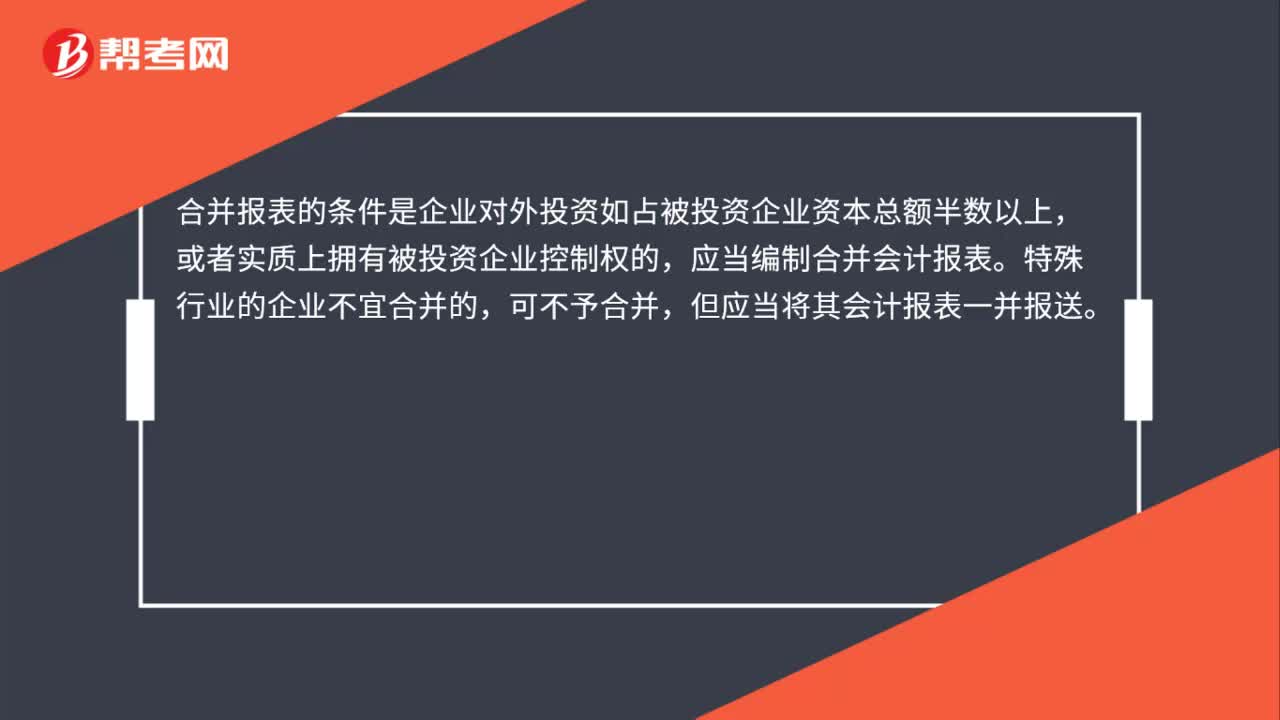

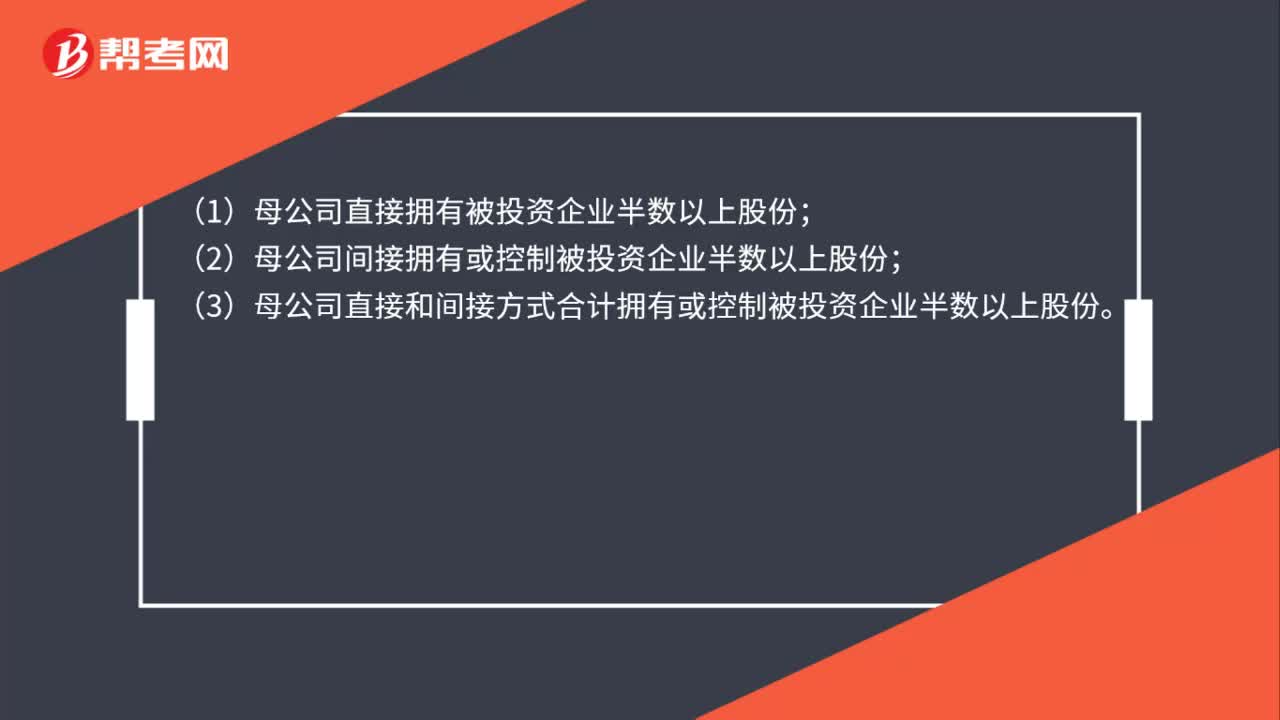

01:00合并財務(wù)報表的合并范圍是哪些?:合并財務(wù)報表的合并范圍:(1)母公司直接擁有被投資企業(yè)半數(shù)以上股份;(2)母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;(3)母公司直接和間接方式合計擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應(yīng)當(dāng)納入母公司的合并財務(wù)報表的合并范圍:(2)已宣告破產(chǎn)的原子公司;(3)母公司不能控制的其他被投資單位。合并財務(wù)報表的合并范圍應(yīng)當(dāng)以控制為基礎(chǔ)予以確定。

04:33

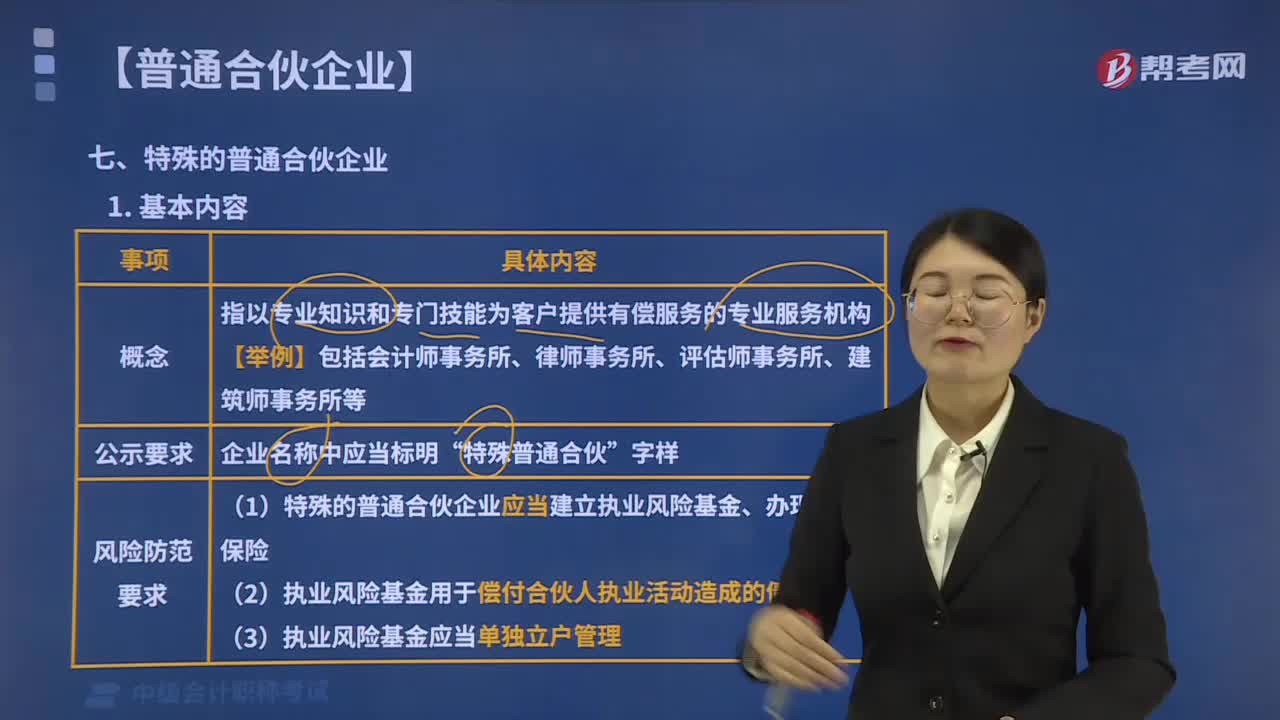

04:33特殊的普通合伙企業(yè)是指什么?:(1)特殊的普通合伙企業(yè)應(yīng)當(dāng)建立執(zhí)業(yè)風(fēng)險基金、辦理職業(yè)保險,(2)執(zhí)業(yè)風(fēng)險基金用于償付合伙人執(zhí)業(yè)活動造成的債務(wù),(3)執(zhí)業(yè)風(fēng)險基金應(yīng)當(dāng)單獨立戶管理。1.特殊的普通合伙企業(yè)的責(zé)任形式分為兩種(對外)。即一個合伙人或者數(shù)個合伙人在執(zhí)業(yè)活動中因故意或者重大過失造成合伙企業(yè)債務(wù)的,其他合伙人以其在合伙企業(yè)中的財產(chǎn)份額為限承擔(dān)責(zé)任。

04:24

04:24合伙企業(yè)法的概念是指什么?:合伙企業(yè)法的概念是指什么?是指由國家立法機關(guān)依法制定的、規(guī)范合伙企業(yè)合伙關(guān)系的專門法律,是指國家立法機關(guān)或者其他有權(quán)機關(guān)依法制定的、調(diào)整合伙企業(yè)合伙關(guān)系的各種法律規(guī)范的總稱。【提示】外國企業(yè)或者個人在中國境內(nèi)設(shè)立合伙企業(yè)的管理問題:外國企業(yè)或者個人在中國境內(nèi)設(shè)立合伙企業(yè)的管理辦法由國務(wù)院規(guī)定。【注意】《合伙企業(yè)法》沒有禁止外國企業(yè)或者個人在中國境內(nèi)設(shè)立。2. 合伙企業(yè)法的基本原則:

03:32

03:32合伙企業(yè)可以分為哪幾種?:包括普通合伙企業(yè)和有限合伙企業(yè)。合伙企業(yè)是指自然人、法人和其他組織依照《合伙企業(yè)法》在中國境內(nèi)設(shè)立的普通合伙企業(yè)和有限合伙企業(yè),(1)普通合伙企業(yè),合伙人對合伙企業(yè)債務(wù)承擔(dān)無限連帶責(zé)任。(2)有限合伙企業(yè),普通合伙人對合伙企業(yè)債務(wù)承擔(dān)無限連帶責(zé)任。有限合伙人以其認(rèn)繳的出資額為限對合伙企業(yè)債務(wù)承擔(dān)責(zé)任,【例題·判斷題】甲、乙在討論普通合伙企業(yè)的有關(guān)規(guī)定,甲說在普通合伙企業(yè)中任何情況下。

04:33

04:33公司合并的形式有幾種?:公司合并是指兩個以上的公司依照法定程序變?yōu)橐粋€公司的行為。(一)公司合并的形式,指兩個以上公司合并設(shè)立一個新的公司。(二)公司合并的程序。公司合并應(yīng)遵循以下程序,(1)有限責(zé)任公司的股東會對公司合并作出決議時。(2)股份有限公司的股東大會對公司合并作出決議時,【解釋】股東(大)會對合并事項進行表決時,投反對票的股東有權(quán)請求公司按照合理的價格回購其股權(quán)。(3)國有獨資公司對公司合并作出決議時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日