初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:25

00:25毀損報(bào)廢房屋的凈損失為什么不影響營(yíng)業(yè)利潤(rùn)?:毀損報(bào)廢房屋的凈損失為什么不影響營(yíng)業(yè)利潤(rùn)?出售固定資產(chǎn)時(shí)結(jié)轉(zhuǎn)到資產(chǎn)處置損益會(huì)影響營(yíng)業(yè)利潤(rùn),毀損報(bào)廢是要結(jié)轉(zhuǎn)到營(yíng)業(yè)外支出中去的,而營(yíng)業(yè)外支出不影響營(yíng)業(yè)利潤(rùn),影響利潤(rùn)總額。

00:38

00:38農(nóng)產(chǎn)品扣除率是多少?:農(nóng)產(chǎn)品扣除率是多少?1. 用農(nóng)產(chǎn)品生產(chǎn)農(nóng)產(chǎn)品或者購(gòu)買農(nóng)產(chǎn)品直接銷售的,扣除率為9%。2. 購(gòu)進(jìn)的農(nóng)產(chǎn)品生產(chǎn)銷售或者委托加工13%稅率貨物的,扣除率為10%。

05:06

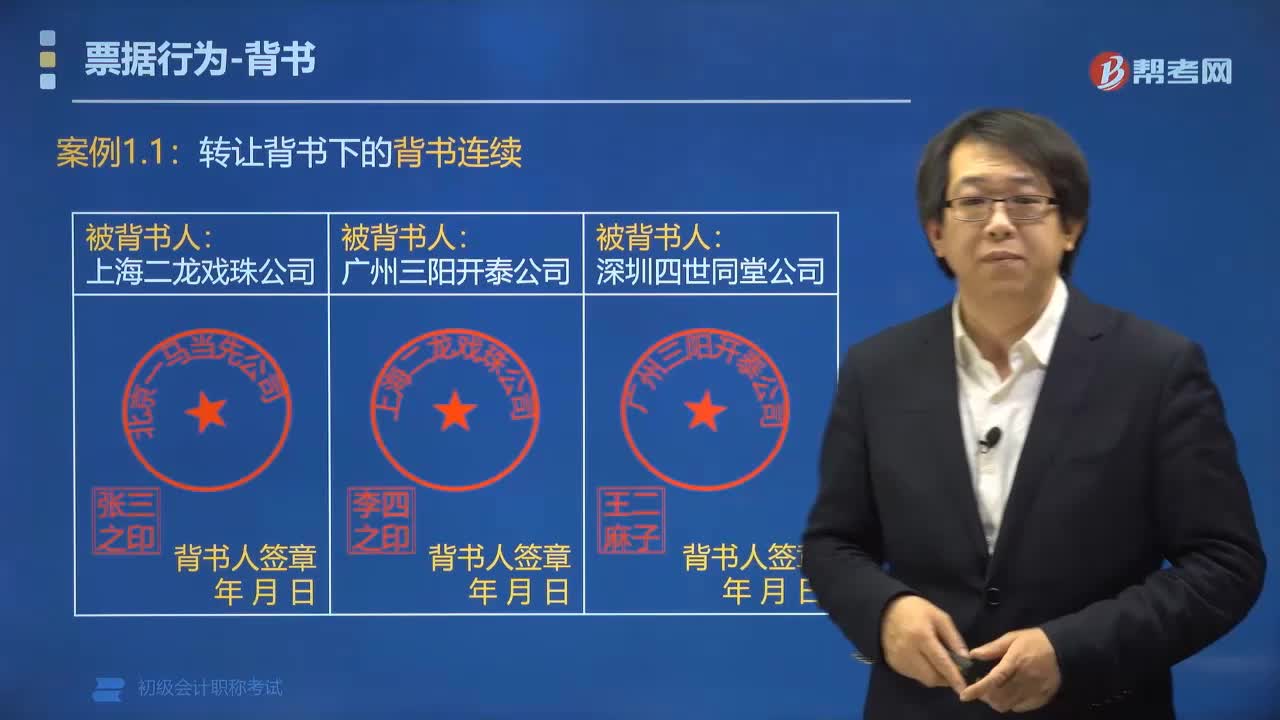

05:06背書連續(xù)的適用范圍是多少?:背書連續(xù)的適用范圍是多少?背書分為轉(zhuǎn)讓背書和非轉(zhuǎn)讓背書,而背書連續(xù)的適用范圍為轉(zhuǎn)讓背書。委托收款背書、質(zhì)押背書不影響背書連續(xù),審查時(shí)忽略。案例1.1:轉(zhuǎn)讓背書下的背書連續(xù)(票據(jù)正面):轉(zhuǎn)讓背書下的背書不連續(xù)案例2委托收款背書案例3質(zhì)押背書(不影響背書連續(xù))

00:27

00:27個(gè)人獨(dú)資企業(yè)所得稅稅率是什么?:個(gè)人獨(dú)資企業(yè)所得稅稅率是什么?個(gè)人獨(dú)資企業(yè)取得的生產(chǎn)經(jīng)營(yíng)所得和其他所得,應(yīng)按規(guī)定繳納個(gè)人所得稅,個(gè)人獨(dú)資企業(yè)所得稅稅率指的是個(gè)人獨(dú)資企業(yè)繳納所得稅適用的稅率,適用五級(jí)超額累進(jìn)稅率。

03:52

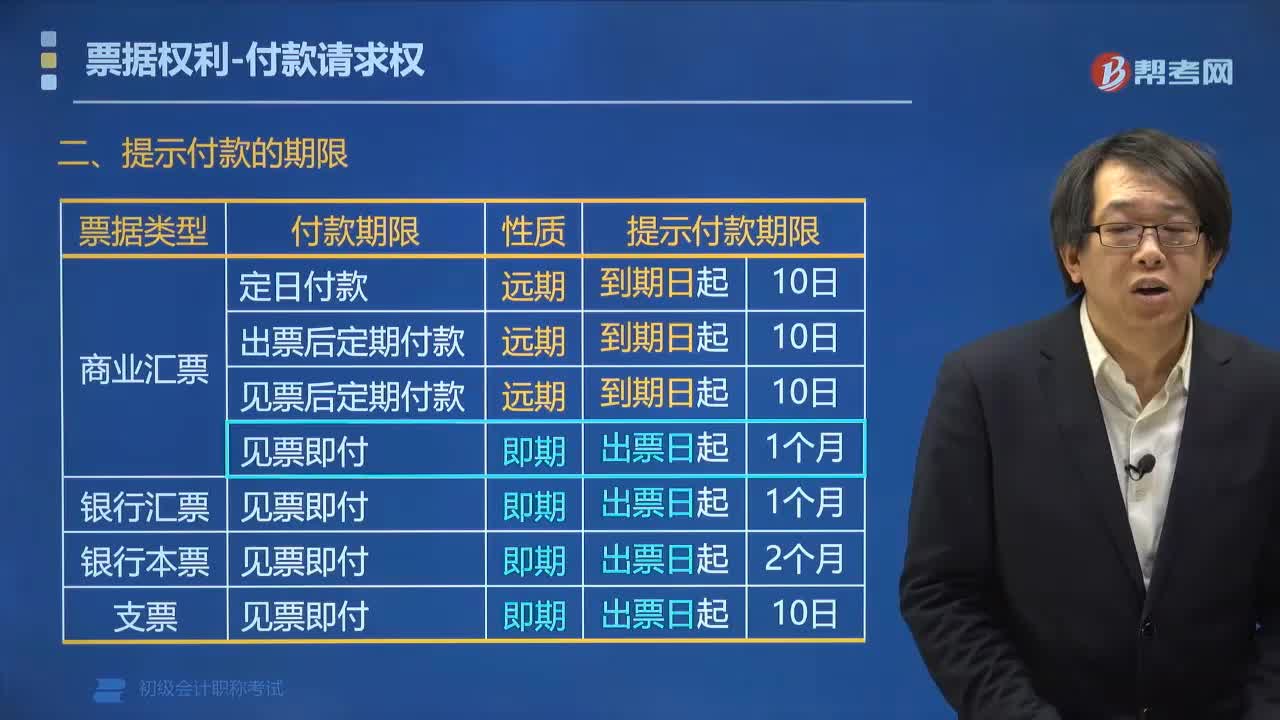

03:52票據(jù)提示付款的期限是多少?:票據(jù)提示付款的期限是多少?票據(jù)提示付款的對(duì)象有匯票、本票、支票。支票的持票人應(yīng)當(dāng)自出票日起10日內(nèi)提示付款。匯票的提示付款期限為自出票日起1個(gè)月。一、提示付款的期限:二、逾期提示付款的后果,持票人超過提示付款期限提示付款的,承兌人或付款人仍承擔(dān)付款責(zé)任,逾期提示付款喪失收款便利,不喪失收款權(quán)利,不喪失對(duì)出票人、承兌人的追索權(quán),逾期提示承兌和逾期提示付款。■ 逾期提示承兌。

08:39

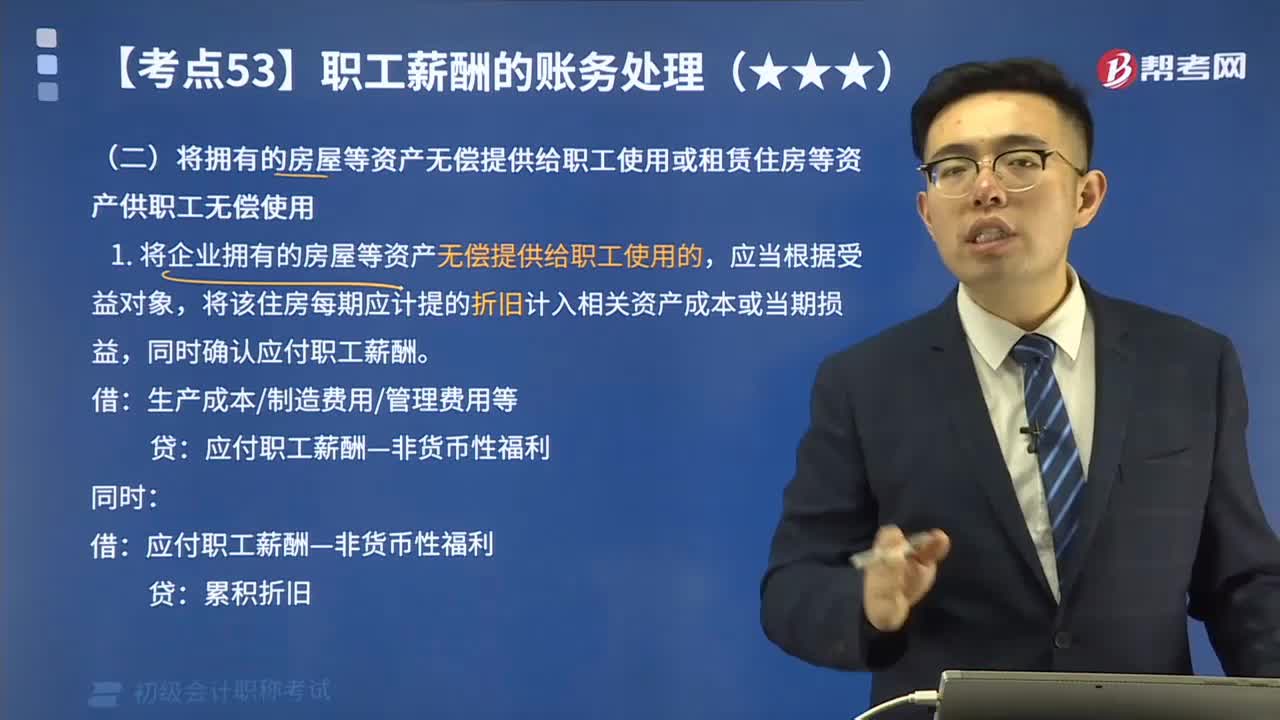

08:39怎么理解將擁有的房屋或租賃住房等資產(chǎn)無償提供給職工使用?:怎么理解將擁有的房屋或租賃住房等資產(chǎn)無償提供給職工使用?1.將企業(yè)擁有的房屋等資產(chǎn)無償提供給職工使用的,將該住房每期應(yīng)計(jì)提的折舊計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期損益,租賃住房等資產(chǎn)供職工無償使用的:將每期應(yīng)付的租金計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期損益:并確認(rèn)應(yīng)付職工薪酬:(1)計(jì)提租金時(shí):企業(yè)提供汽車供職工使用的非貨幣性福利=20×1000=20000(元),② 確認(rèn)為職工租賃住房的非貨幣性福利。

01:10

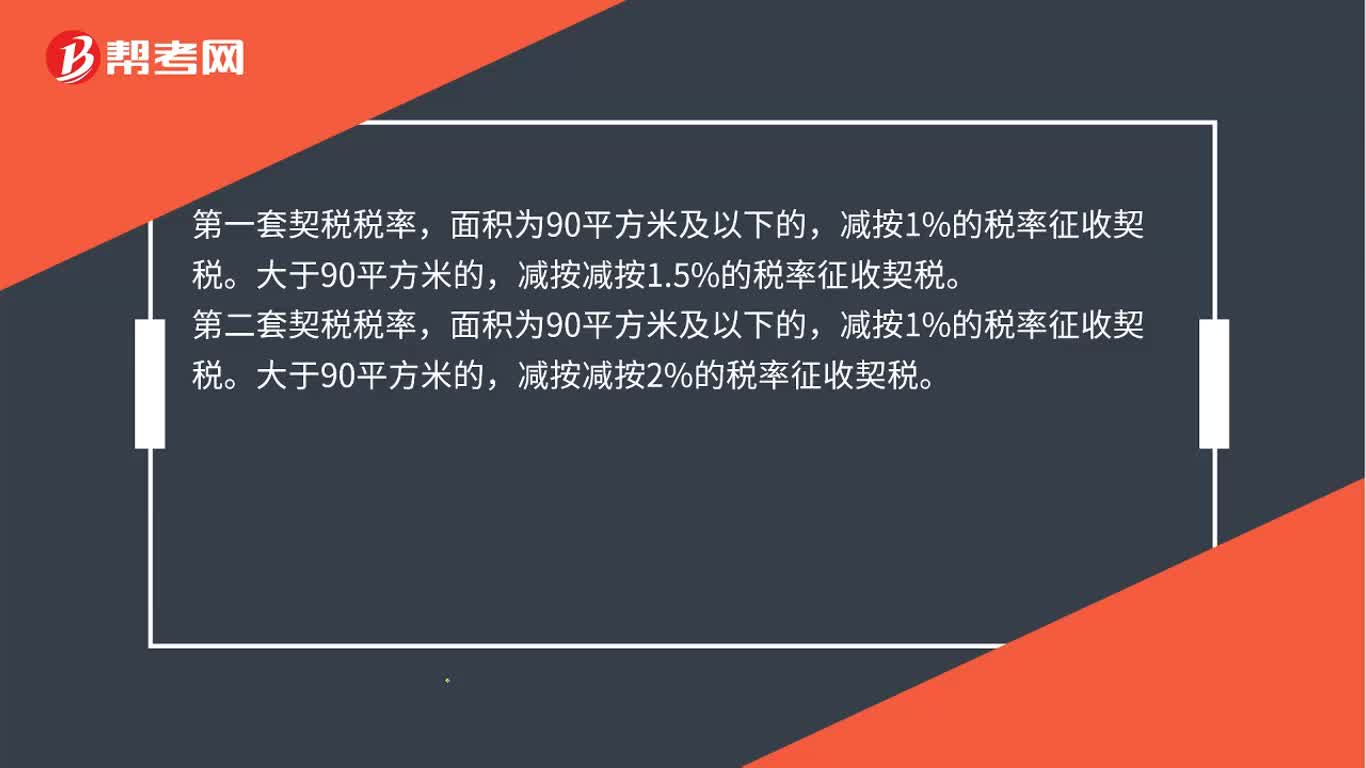

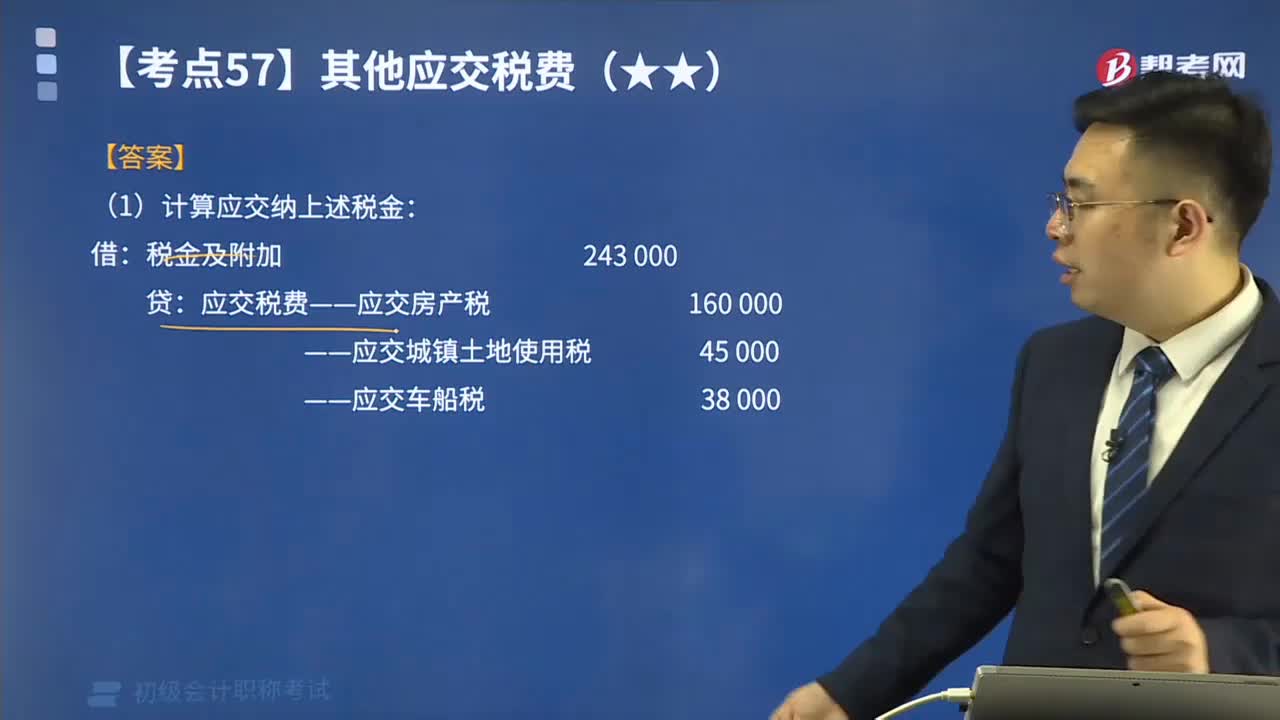

01:10如何計(jì)算應(yīng)交房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和礦產(chǎn)資源補(bǔ)償費(fèi)?:如何計(jì)算應(yīng)交房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和礦產(chǎn)資源補(bǔ)償費(fèi)?【提示1】房產(chǎn)稅依照房產(chǎn)原值一次扣除10%-30%后的余額計(jì)算交納。應(yīng)納稅額=應(yīng)稅房產(chǎn)原值×(1-扣除比例)×年稅率1.2%。應(yīng)納稅額=房產(chǎn)租金收入×4%。——應(yīng)交城鎮(zhèn)土地使用稅。——應(yīng)交車船稅。【例題】某企業(yè)按稅法規(guī)定本期應(yīng)交納房產(chǎn)稅160 000元、車船稅38 000元、城鎮(zhèn)土地使用稅45 000元:(1)計(jì)算應(yīng)交納上述稅金。

01:53

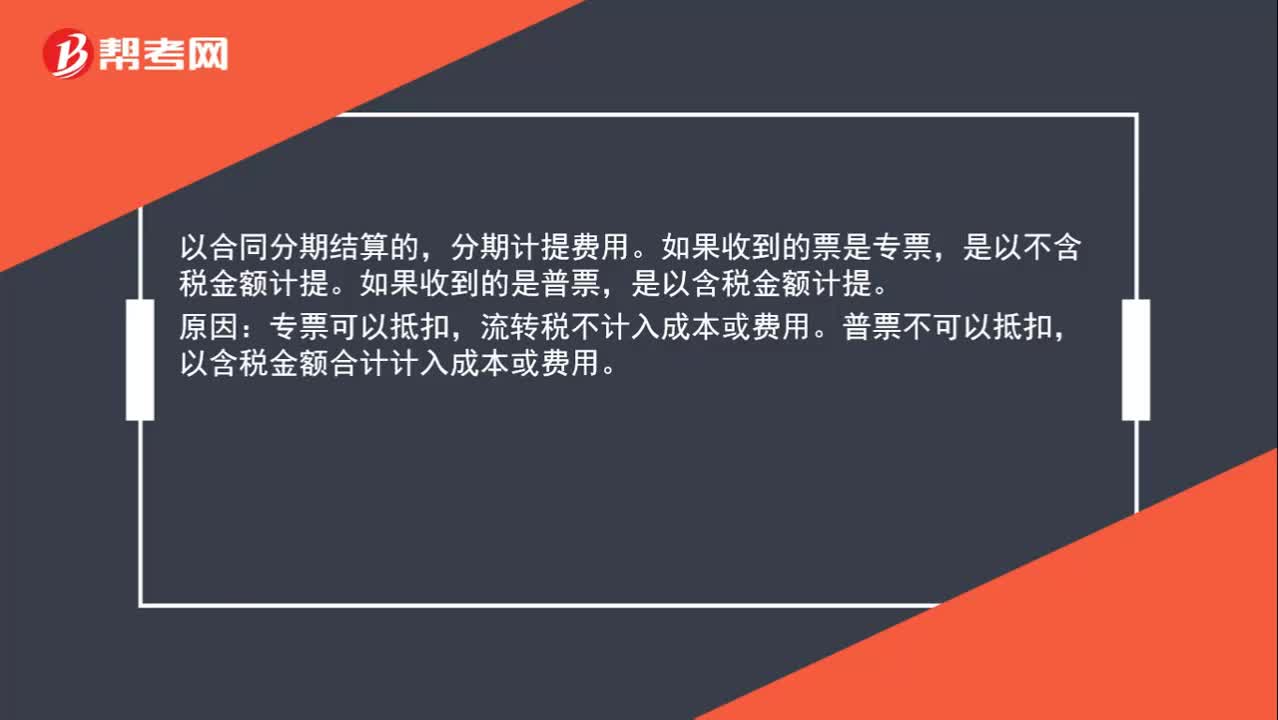

01:53月末轉(zhuǎn)出多交增值稅和未交增值稅如何進(jìn)行會(huì)計(jì)處理?:月末轉(zhuǎn)出多交增值稅和未交增值稅如何進(jìn)行會(huì)計(jì)處理?核算增值稅應(yīng)該在應(yīng)交稅費(fèi)科目下設(shè)置“應(yīng)交增值稅”未交增值稅”輔導(dǎo)期一般納稅人還需要設(shè)置“待抵扣進(jìn)項(xiàng)稅額”應(yīng)交稅費(fèi)-應(yīng)交增值稅“日常記帳涉及到的明細(xì)專欄”進(jìn)項(xiàng)稅額、已交稅金、銷項(xiàng)稅額、進(jìn)項(xiàng)稅額轉(zhuǎn)出:轉(zhuǎn)出未交增值稅和轉(zhuǎn)出多交增值稅:甲公司將尚未交納的其余增值稅稅款50 000元進(jìn)行轉(zhuǎn)賬。甲公司編制如下會(huì)計(jì)分錄:

03:35

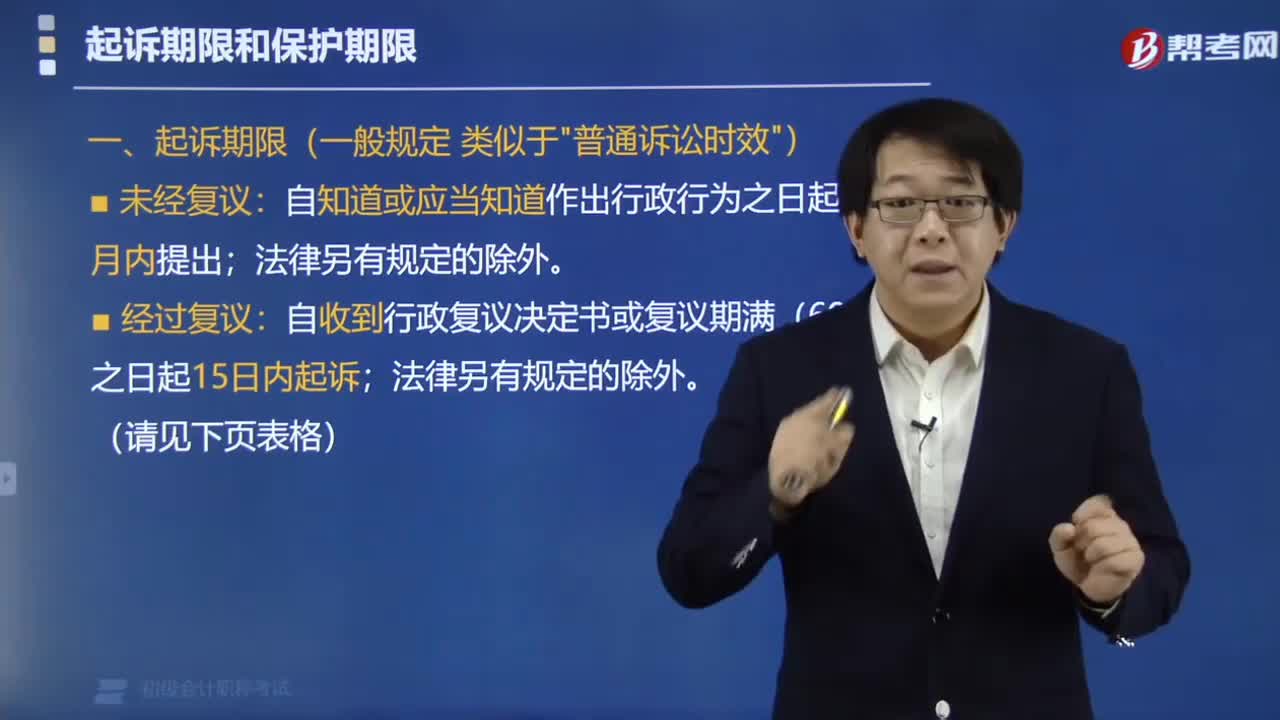

03:35來看看行政訴訟的起訴期限是多少?:起訴期限未經(jīng)復(fù)議:自知道或應(yīng)當(dāng)知道作出行政行為之日起6個(gè)月內(nèi)提出,法律另有規(guī)定的除外;經(jīng)過復(fù)議:自收到行政復(fù)議決定書或復(fù)議期滿(60日)之日起15日內(nèi)起訴,法律另有規(guī)定的除外。

00:22

00:22初級(jí)會(huì)計(jì)證報(bào)名費(fèi)多少錢?:因各地政策不同,初級(jí)會(huì)計(jì)職稱考試報(bào)名費(fèi)標(biāo)準(zhǔn)不一,費(fèi)用一般在100元至150元之間

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日