下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:56

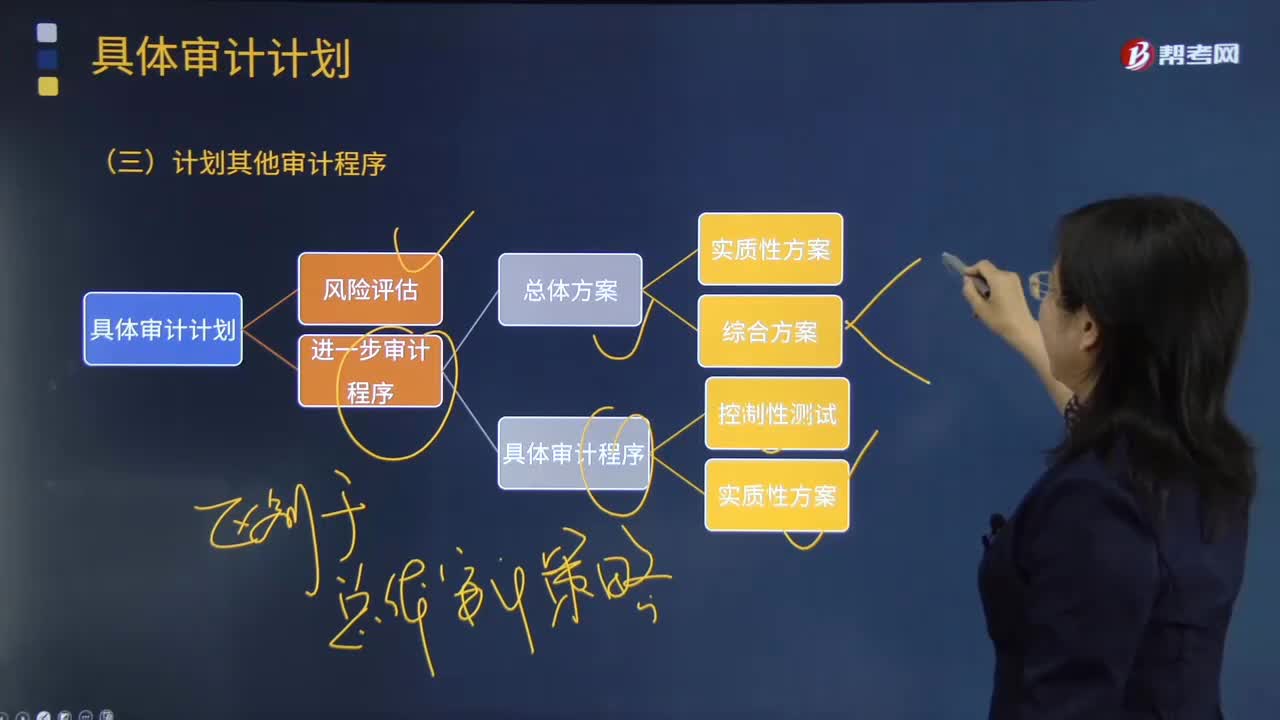

03:56怎樣計劃其他審計程序?:注冊會計師針對審計業(yè)務需要實施的其他審計程序。計劃的其他審計程序可以包括上述進一步程序的計劃中沒有涵蓋的、根據(jù)其他審計準則的要求注冊會計師應當執(zhí)行的既定程序。除了按照《中國注冊會計師審計準則第1211號——通過 了解被審計單位及其環(huán)境識別和評估重大錯報風險》進行計劃工作,注冊會計師還需要兼顧其他準則中規(guī)定的、針對特定項目在審計計劃階段應執(zhí)行的程序及記錄要求。

06:42

06:42投資性房地產后續(xù)計量模式的變更是怎樣的?:投資性房地產后續(xù)計量模式的變更是怎樣的?(2)成本模式在滿足條件時可以變更為公允價值模式(屬于政策變更),【2012年注冊會計師真題】已采用公允價值模式計量的投資性房地產,【解析】《企業(yè)會計準則第3號——投資性房地產》規(guī)定在房地產市場比較成熟、能夠滿足采用公允價值模式條件的情況下,才允許企業(yè)對投資性房地產從成本模式計量變更為公允價值模式計量;而已采用公允價值模式計量的投資性房地產。

01:38

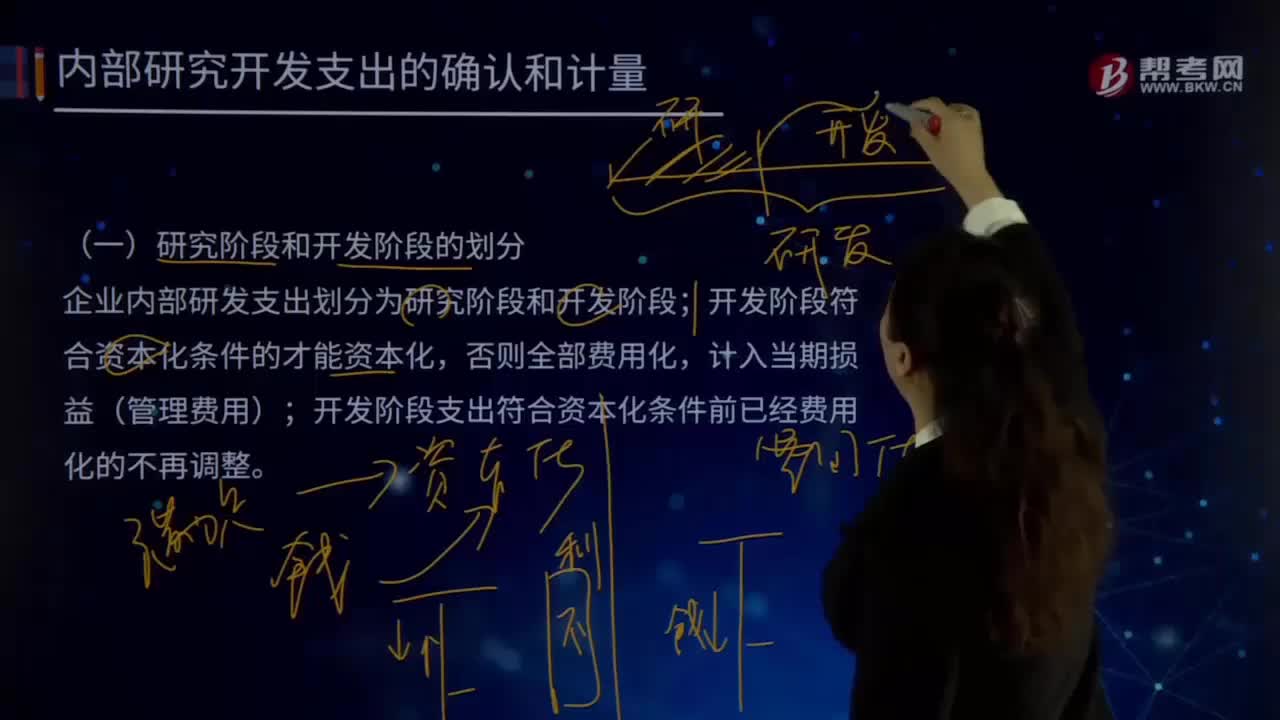

01:38研究階段和開發(fā)階段是怎樣劃分的?:企業(yè)內部研發(fā)支出劃分為研究階段和開發(fā)階段;開發(fā)階段支出符合資本化條件前已經費用化的不再調整。對于企業(yè)自行進行的研究開發(fā)項目,應當區(qū)分研究階段與開發(fā)階段兩個部分分別進行核算。研究階段是指為獲取新的技術和知識等進行的有計劃的調研:新的或經改進的材料、設備、產品、工序、系統(tǒng)或服務的可能替代品的配制、設計、評價和最終選擇等:研究階段是建立在有計劃的調研基礎上。

04:25

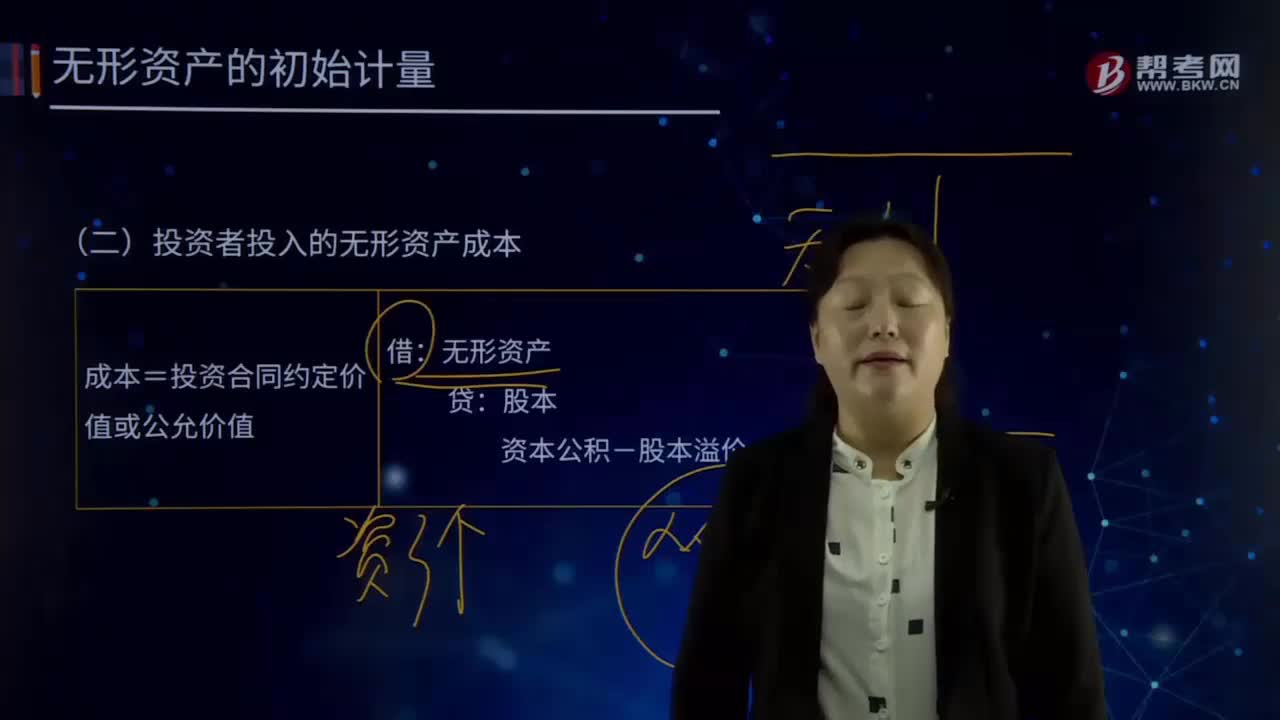

04:25怎樣對投資者投入的無形資產成本進行初始計量?:怎樣對投資者投入的無形資產成本進行初始計量?無形資產Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產。廣義的無形資產包括貨幣資金、應收帳款、金融資產、長期股權投資、專利權、商標權等,投資者投入無形資產的成本,應當按照投資合同或協(xié)議約定的價值確定,但合同或協(xié)議約定價值不公允的除外。成本=投資合同約定價值或公允價值:資本公積-股本溢價(倒擠)。

09:10

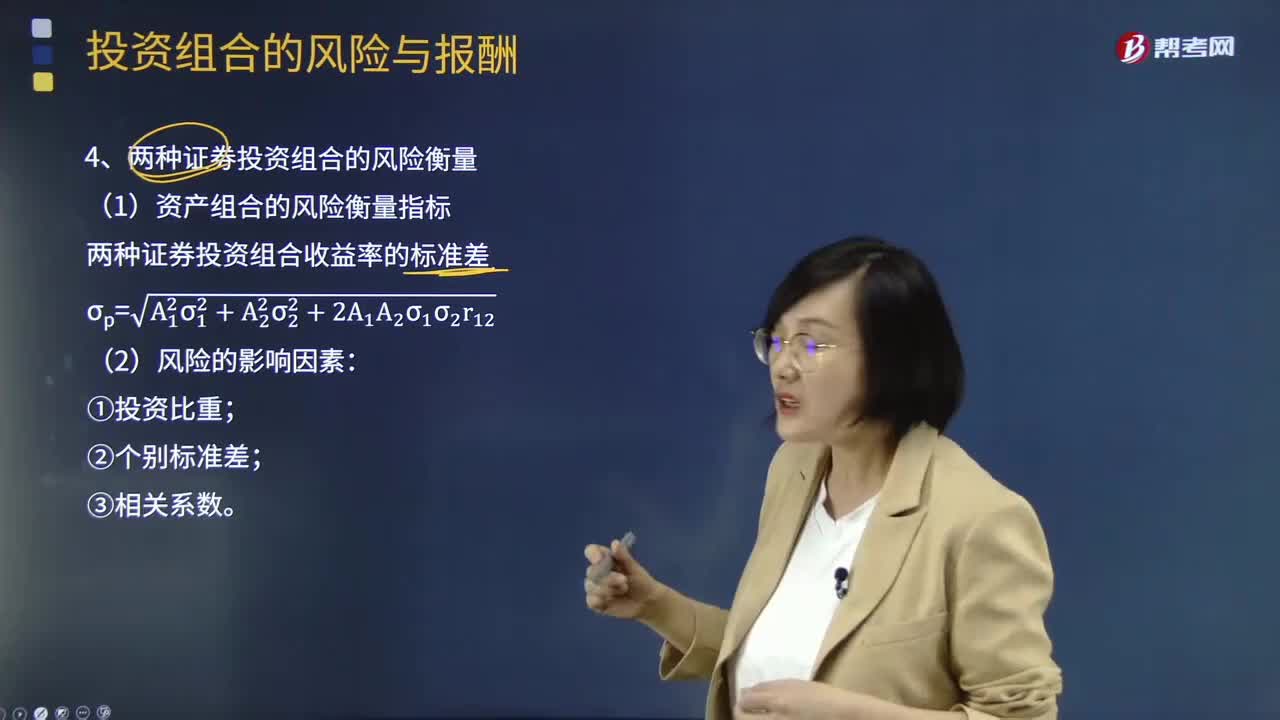

09:10兩種證券投資組合收益率的標準差應怎樣計算?:兩種證券投資組合收益率的標準差應怎樣計算?證券投資組合是為了避免證券投資風險,確保證券投資的盈利性、流動性和安全性而對各種證券投資進行的合理搭配。證券投資具有諸多風險因素,投資者為了避免單獨投資于某一種證券而遭受絕對風險,1.資產組合的風險衡量指標:(1)兩種證券投資組合收益率的標準差計算:【例題·計算分析題】假設A證券的期望報酬率為10%。B證券的期望報酬率是18%。假設等比例投資于兩種證券。

02:18

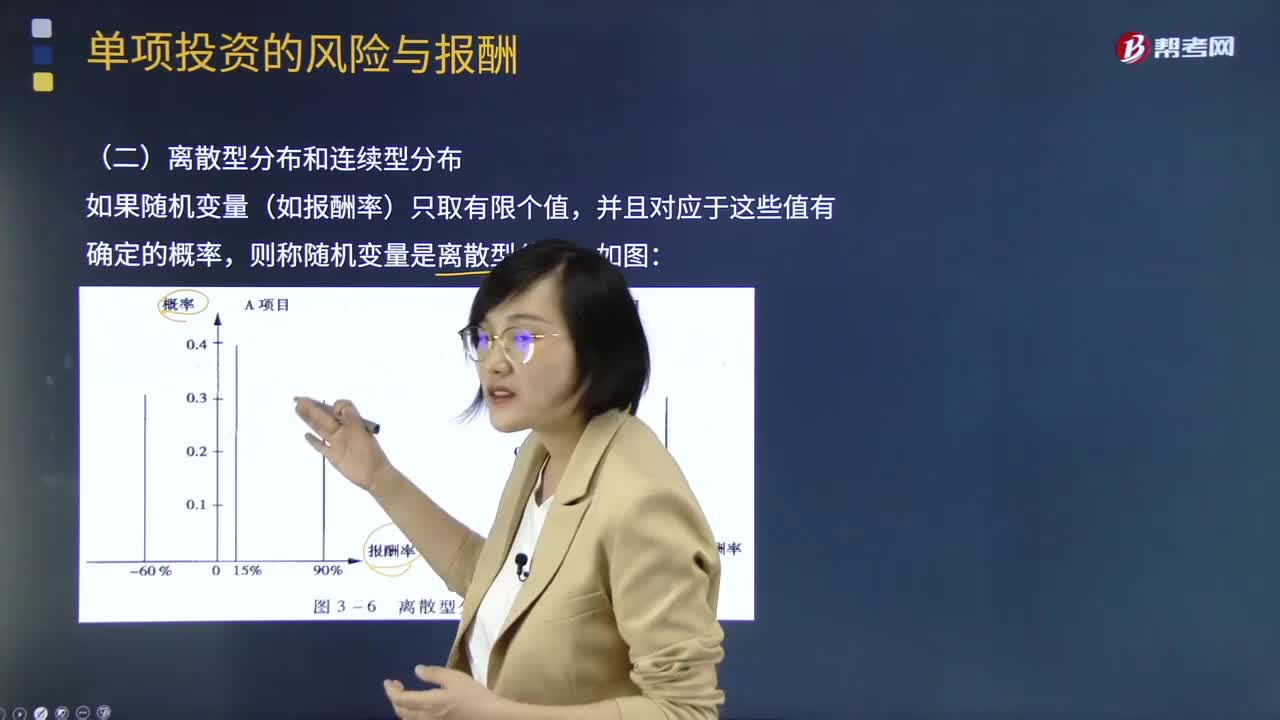

02:18來看看單項投資的風險與報酬中離散型概率分布和連續(xù)型概率分布是什么樣的?:來看看單項投資的風險與報酬中離散型概率分布和連續(xù)型概率分布是什么樣的?單項投資風險是指某一項投資方案實施后,將會出現(xiàn)各種投資結果的概率。這就是單項投資的風險。因承擔單項投資風險而獲得的風險報酬率就稱為單項投資風險報酬率。除了被認為沒有風險的國家公債或國庫券的投資外,其他各種投資的投資報酬率一般是貨幣時間價值(利率)與投資風險價值(風險報酬率)之和。其實際報酬率可以看成是一個有概率分布的隨機變量。

02:00

02:00所有權中按份共有的外部關系是怎樣的?:是指共有人分別按照確定的份額對共有財產分享權利、分擔義務。可按照關于共有物的處分、關于份額之處分、共有人對于第三人的權利、共有人對于第三人的義務這幾個方面對按份共有的外部關系進行梳理。未滿23份額卻轉讓共有物者,與共同共有情形中的無權處分一致。按份共有人可自由轉讓其享有的共有的不動產或者動產份額,但當按份共有人轉讓其共有份額時,其他共有人在同等條件下享有優(yōu)先購買的權利。

02:20

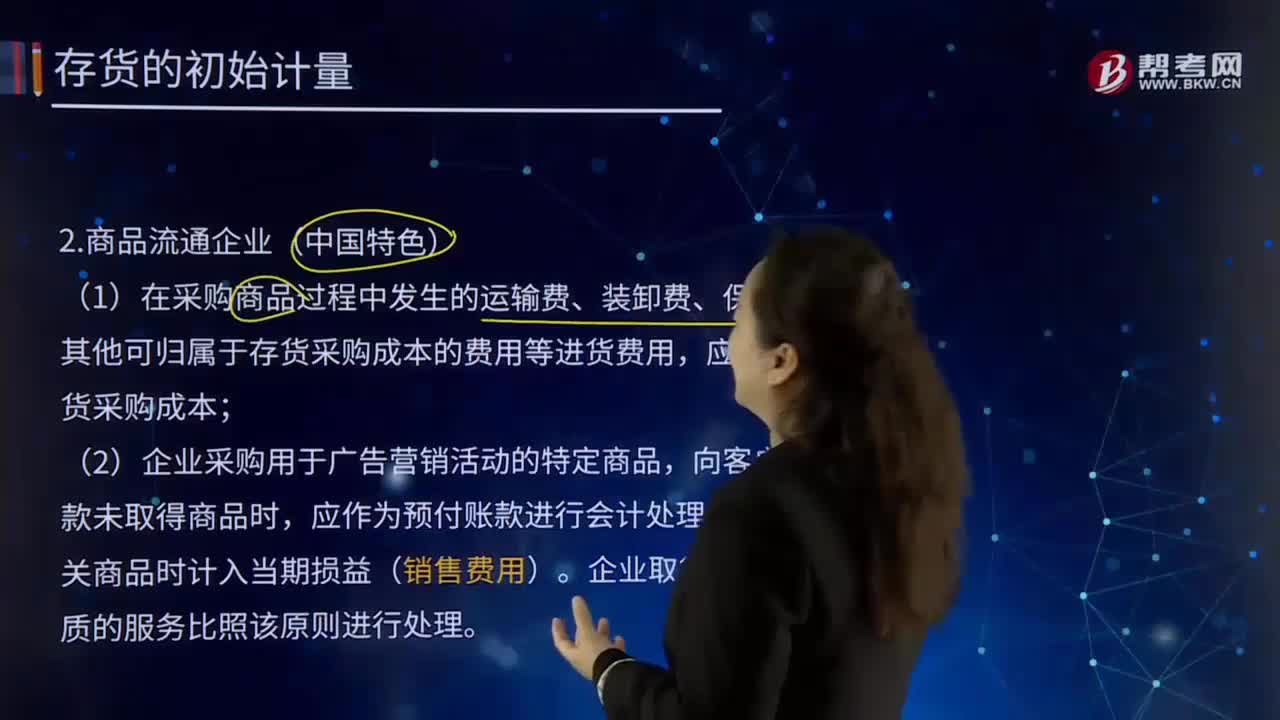

02:20商品流通企業(yè)(中國特色)是怎樣的?:商品流通企業(yè)是指所有獨立從事商品流通活動的企業(yè)單位。在采購商品過程中發(fā)生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用等進貨費用,企業(yè)采購用于廣告營銷活動的特定商品,待取得相關商品時計入當期損益(銷售費用)。企業(yè)取得廣告營銷性質的服務比照該原則進行處理。商品流通企業(yè)通過商品構進、銷售、調撥、儲存包括運輸?shù)冉洜I業(yè)務實現(xiàn)商品流通,其中購進和銷售是完成商品流通的關鍵業(yè)務。

22:12

22:12稅收收入是如何劃分的?:(一)中央政府固定收入包括消費稅(含進口環(huán)節(jié)海關代征的部分)、車輛購置稅、關稅、海關代征的進口環(huán)節(jié)增值稅等。(二)地方政府固定收入包括城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產稅、車船稅、契稅、環(huán)境保護稅和煙葉稅等。(三)中央政府與地方政府共享收入主要包括:1、增值稅(不含進口環(huán)節(jié)由海關代征的部分):中國鐵路總公司(原鐵道部)、各銀行總行及海洋石油企業(yè)繳納的部分歸中央政府。

07:16

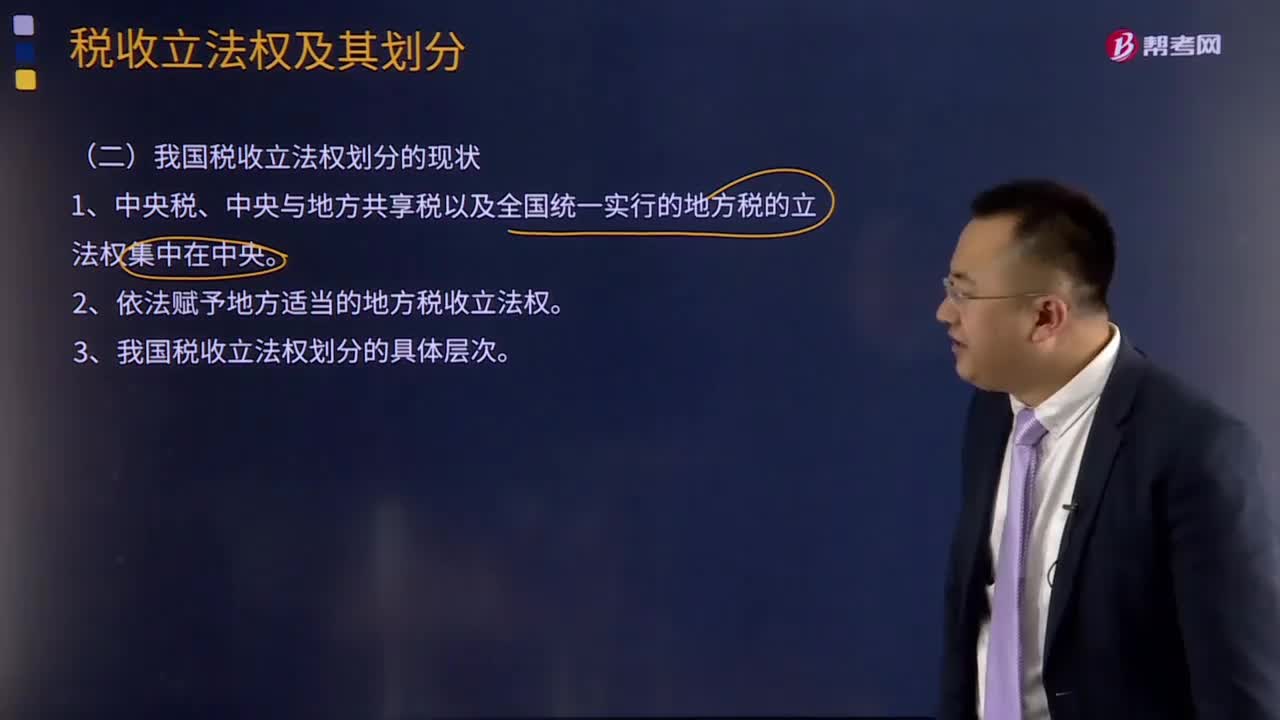

07:16我國稅收立法權劃分的現(xiàn)狀是怎樣的?:1、中央稅、中央與地方共享稅以及全國統(tǒng)一實行的地方稅的立法權集中在中央。2、依法賦予地方適當?shù)牡胤蕉愂樟⒎唷?、我國稅收立法權劃分的具體層次。(1)全國性稅種的稅收立法權,即包括全部中央稅、中央與地方共享稅和在全國范圍內征收的地方稅稅法的制定、公布和稅種的開征、停征權,由全國人大及其常委會正式立法。國務院有制定稅法實施細則、增減稅目和調整稅率的權力。國務院有稅法的解釋權;

09:00

09:00會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結果不確定的交易或事項以最近可利用的信息為基礎所作的判斷。是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。1.涉及會計確認原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

11:31

11:31資本市場效率的程度是怎樣的?:【提示】在半強式有效市場下技術分析與基本面分析均無用,【例題8·多選題】甲投資基金利用市場公開信息進行價值分析和投資,B.投資者不能通過獲取證券非公開信息進行投資獲取超額收益C.投資者不能通過分析證券歷史信息進行投資獲取超額收益D.投資者不能通過分析證券公開信息進行投資獲取超額收益【解析】弱式有效資本市場所以投資者不能通過分析證券歷史信息進行投資獲取超額收益

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日