中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:30

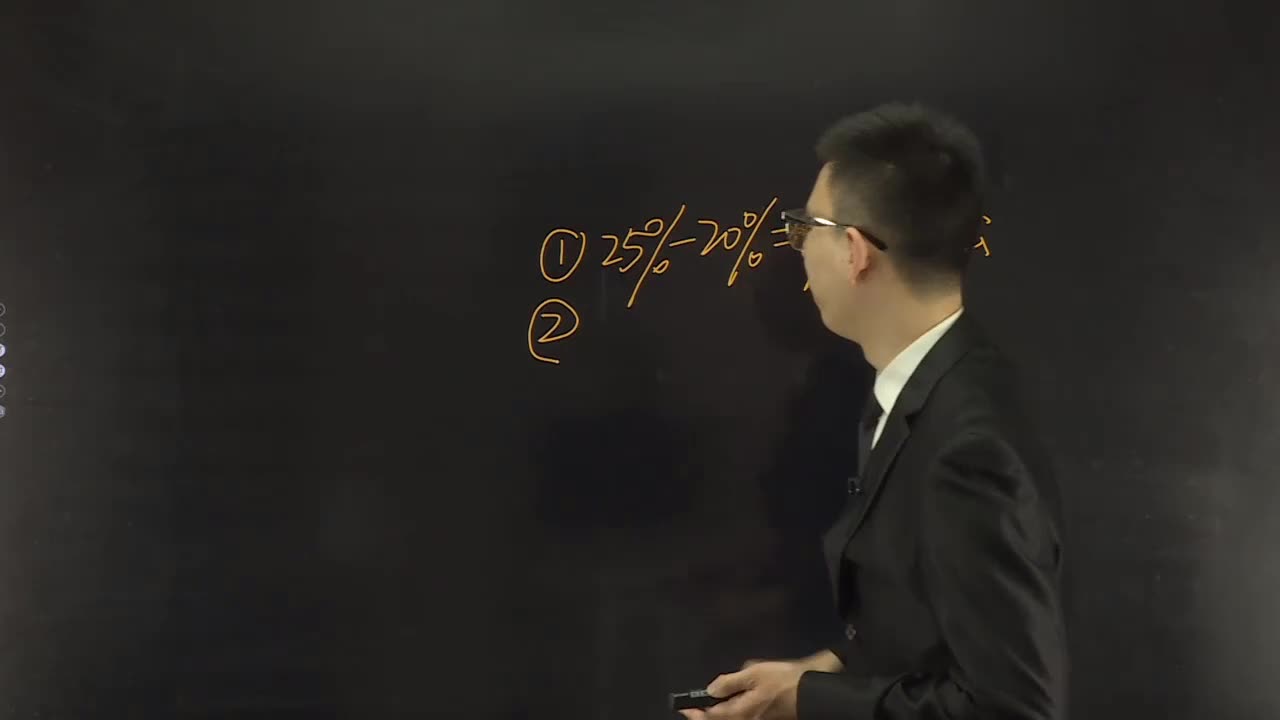

03:30留存收益的資本成本率的計(jì)算方法是什么?:留存收益的資本成本率的計(jì)算方法是什么?留存收益是由企業(yè)稅后凈利潤(rùn)形成的,企業(yè)利用留存收益籌資無須發(fā)生籌資費(fèi)用。如果企業(yè)將留存收益用于再投資,所獲得的收益率低于股東自已進(jìn)行一項(xiàng)風(fēng)險(xiǎn)相似的投資項(xiàng)目的收益率,也分為股利增長(zhǎng)模型法和資本資產(chǎn)定價(jià)模型法,則該企業(yè)利用留存收益的資本成本為(),【解析】留存收益資本成本=[2×(1+2%)25]×100%+2%=10.16%。

00:55

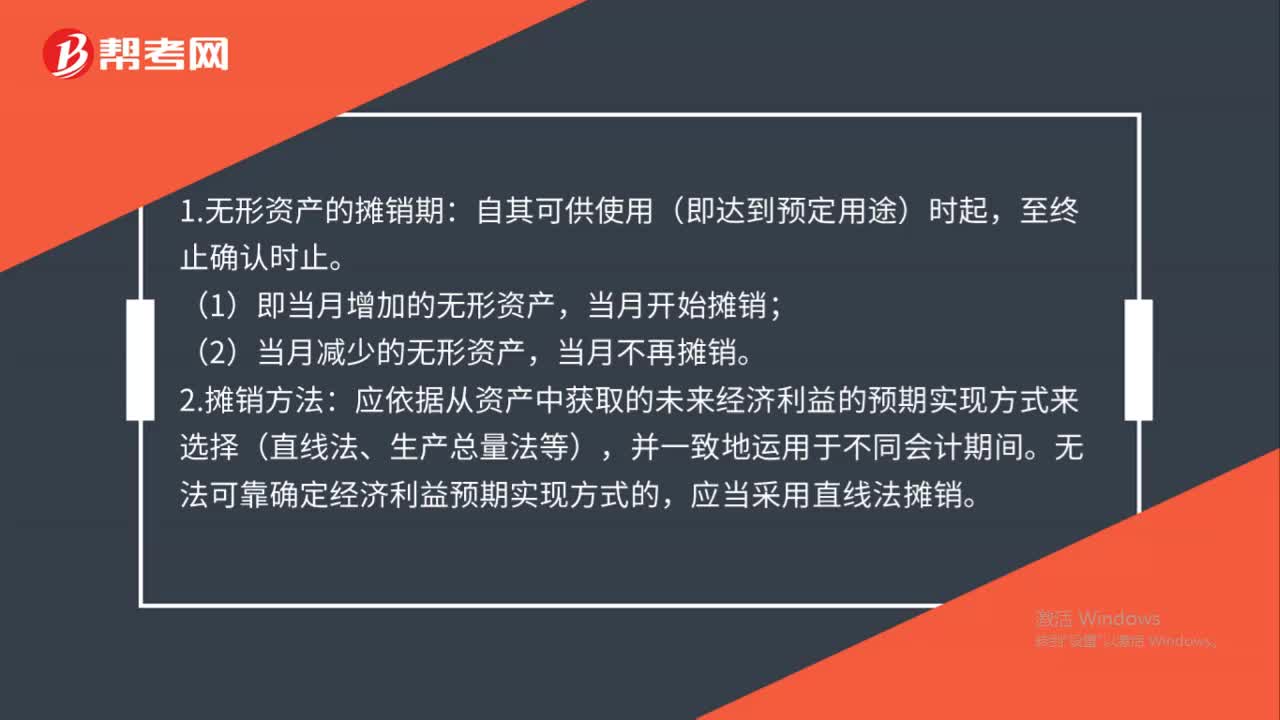

00:55攤銷期和攤銷方法是什么?:攤銷期和攤銷方法是什么?1.無形資產(chǎn)的攤銷期:自其可供使用(即達(dá)到預(yù)定用途)時(shí)起,至終止確認(rèn)時(shí)止。(1)即當(dāng)月增加的無形資產(chǎn),當(dāng)月開始攤銷;(2)當(dāng)月減少的無形資產(chǎn),當(dāng)月不再攤銷。2.攤銷方法:應(yīng)依據(jù)從資產(chǎn)中獲取的未來經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式來選擇(直線法、生產(chǎn)總量法等),并一致地運(yùn)用于不同會(huì)計(jì)期間。無法可靠確定經(jīng)濟(jì)利益預(yù)期實(shí)現(xiàn)方式的,應(yīng)當(dāng)采用直線法攤銷。

00:43

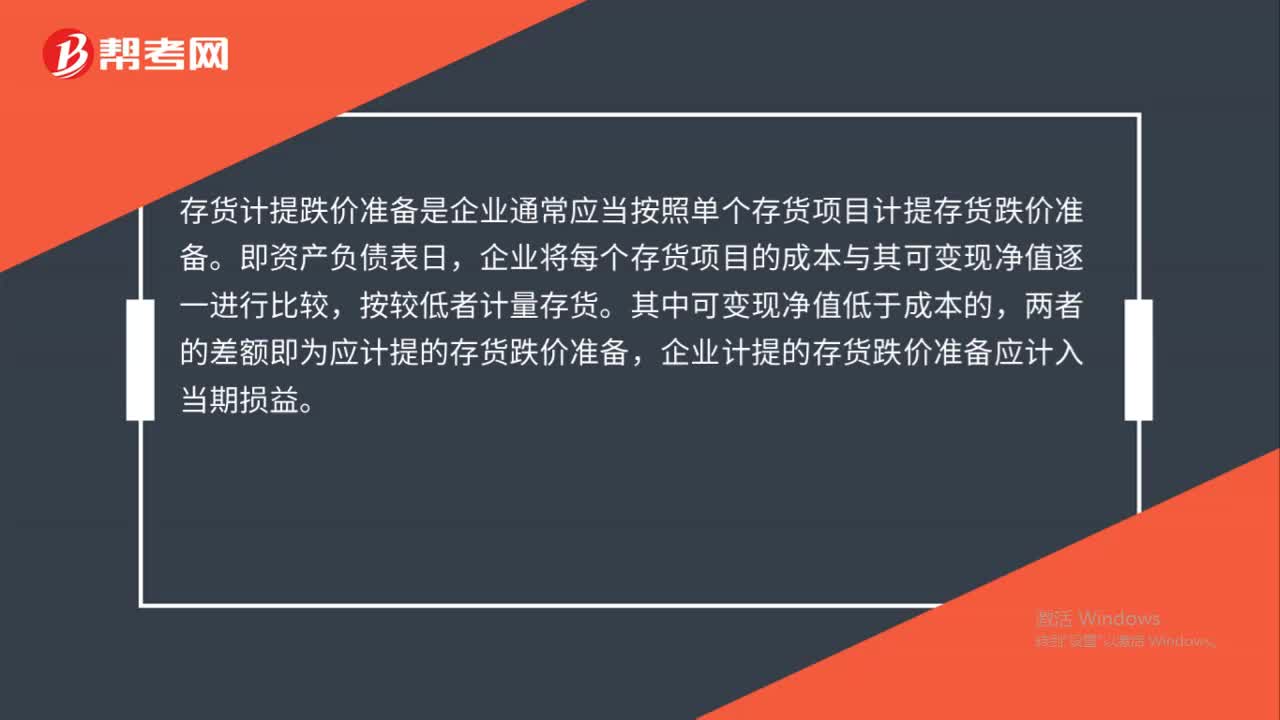

00:43存貨計(jì)提跌價(jià)準(zhǔn)備是什么?:存貨計(jì)提跌價(jià)準(zhǔn)備是什么?存貨計(jì)提跌價(jià)準(zhǔn)備是企業(yè)通常應(yīng)當(dāng)按照單個(gè)存貨項(xiàng)目計(jì)提存貨跌價(jià)準(zhǔn)備。即資產(chǎn)負(fù)債表日,企業(yè)將每個(gè)存貨項(xiàng)目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,按較低者計(jì)量存貨。其中可變現(xiàn)凈值低于成本的,兩者的差額即為應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備,企業(yè)計(jì)提的存貨跌價(jià)準(zhǔn)備應(yīng)計(jì)入當(dāng)期損益。

00:38

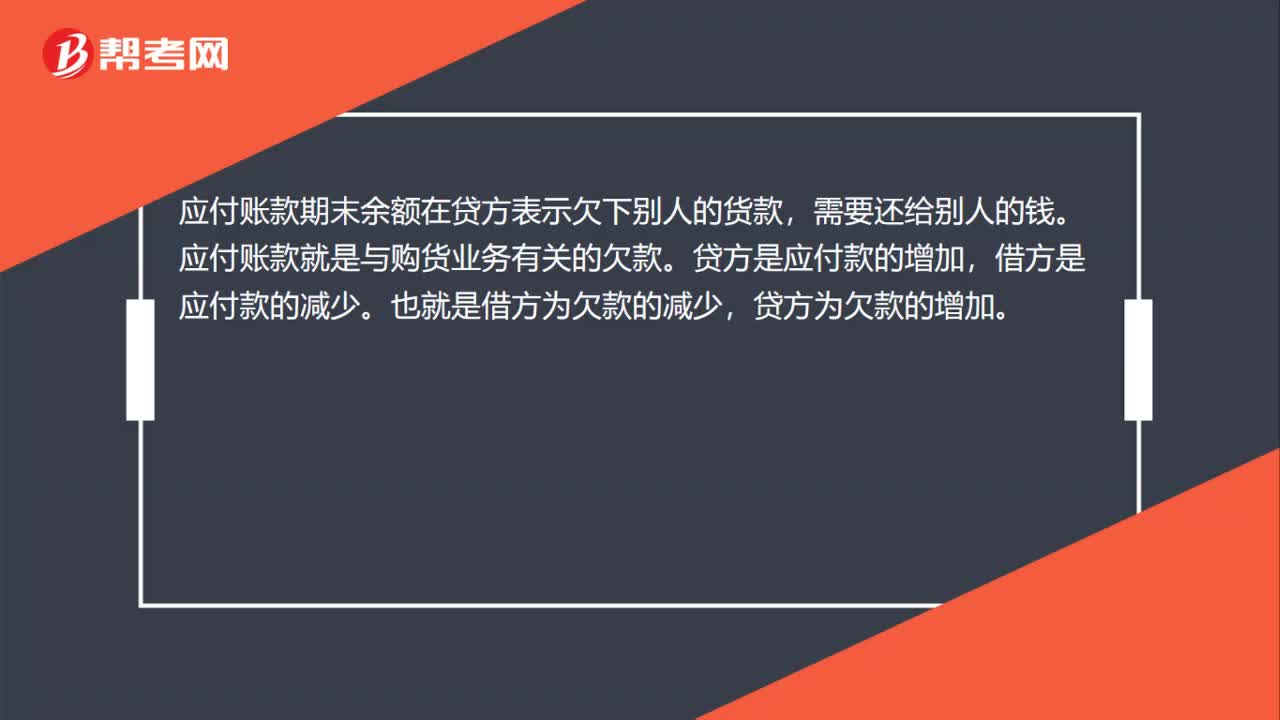

00:38應(yīng)付賬款期末余額在貸方是什么意思?:應(yīng)付賬款期末余額在貸方是什么意思?應(yīng)付賬款期末余額在貸方表示欠下別人的貨款,需要還給別人的錢。應(yīng)付賬款就是與購貨業(yè)務(wù)有關(guān)的欠款。貸方是應(yīng)付款的增加,借方是應(yīng)付款的減少。也就是借方為欠款的減少,貸方為欠款的增加。

00:43

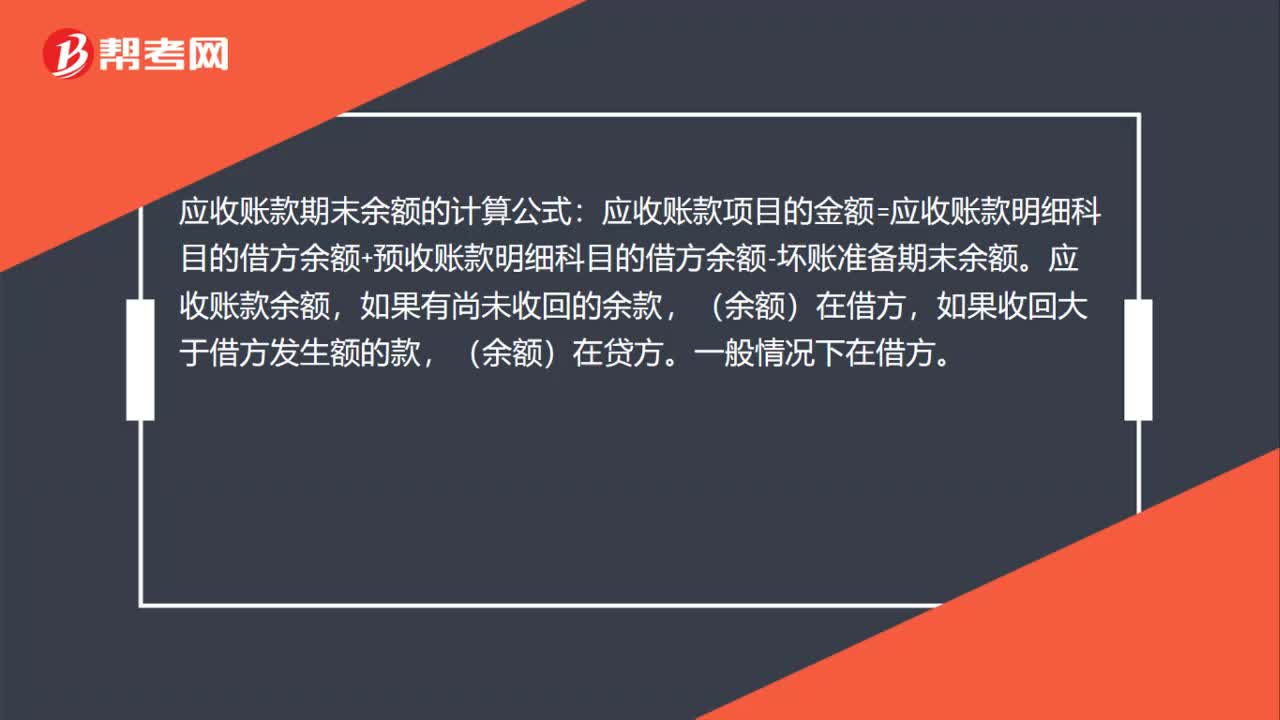

00:43應(yīng)收賬款期末余額怎么計(jì)算?:應(yīng)收賬款期末余額怎么計(jì)算?應(yīng)收賬款期末余額的計(jì)算公式:應(yīng)收賬款項(xiàng)目的金額=應(yīng)收賬款明細(xì)科目的借方余額+預(yù)收賬款明細(xì)科目的借方余額-壞賬準(zhǔn)備期末余額。應(yīng)收賬款余額,如果有尚未收回的余款,(余額)在借方,如果收回大于借方發(fā)生額的款,(余額)在貸方。一般情況下在借方。

01:02

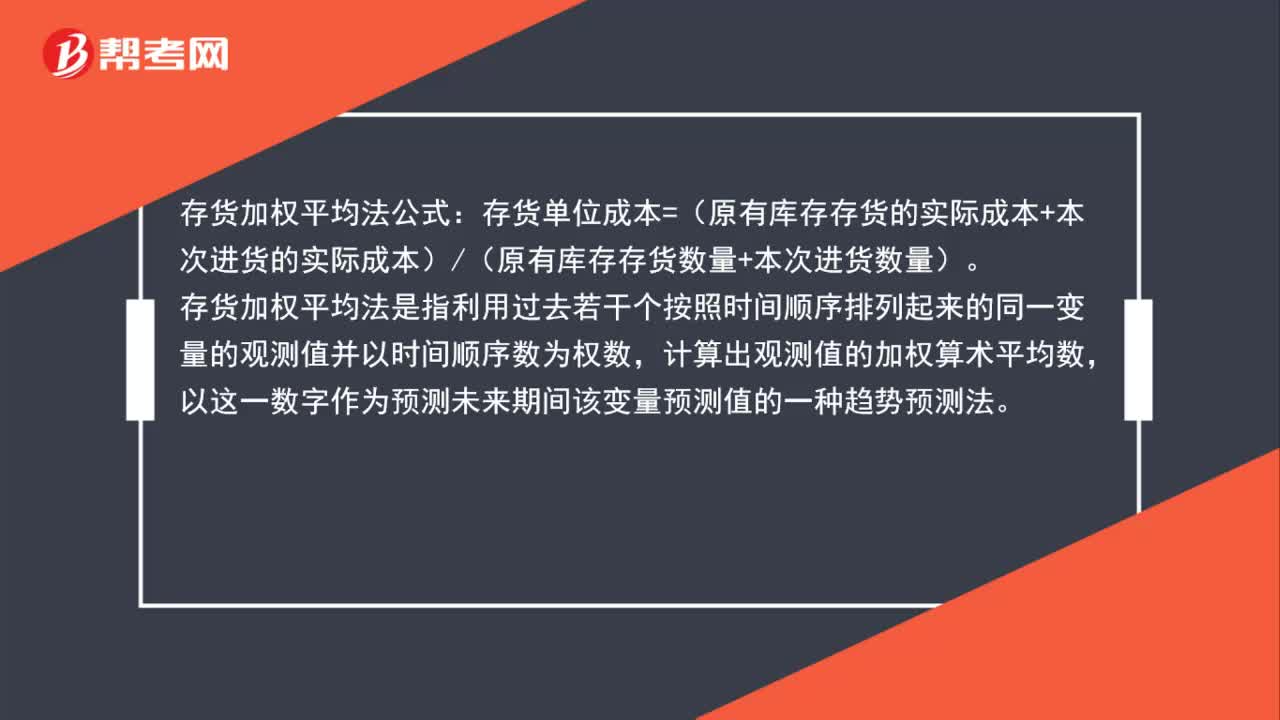

01:02存貨加權(quán)平均法公式是什么?:存貨加權(quán)平均法公式:存貨單位成本=(原有庫存存貨的實(shí)際成本+本次進(jìn)貨的實(shí)際成本)(原有庫存存貨數(shù)量+本次進(jìn)貨數(shù)量)。存貨加權(quán)平均法是指利用過去若干個(gè)按照時(shí)間順序排列起來的同一變量的觀測(cè)值并以時(shí)間順序數(shù)為權(quán)數(shù),計(jì)算出觀測(cè)值的加權(quán)算術(shù)平均數(shù),以這一數(shù)字作為預(yù)測(cè)未來期間該變量預(yù)測(cè)值的一種趨勢(shì)預(yù)測(cè)法。

01:28

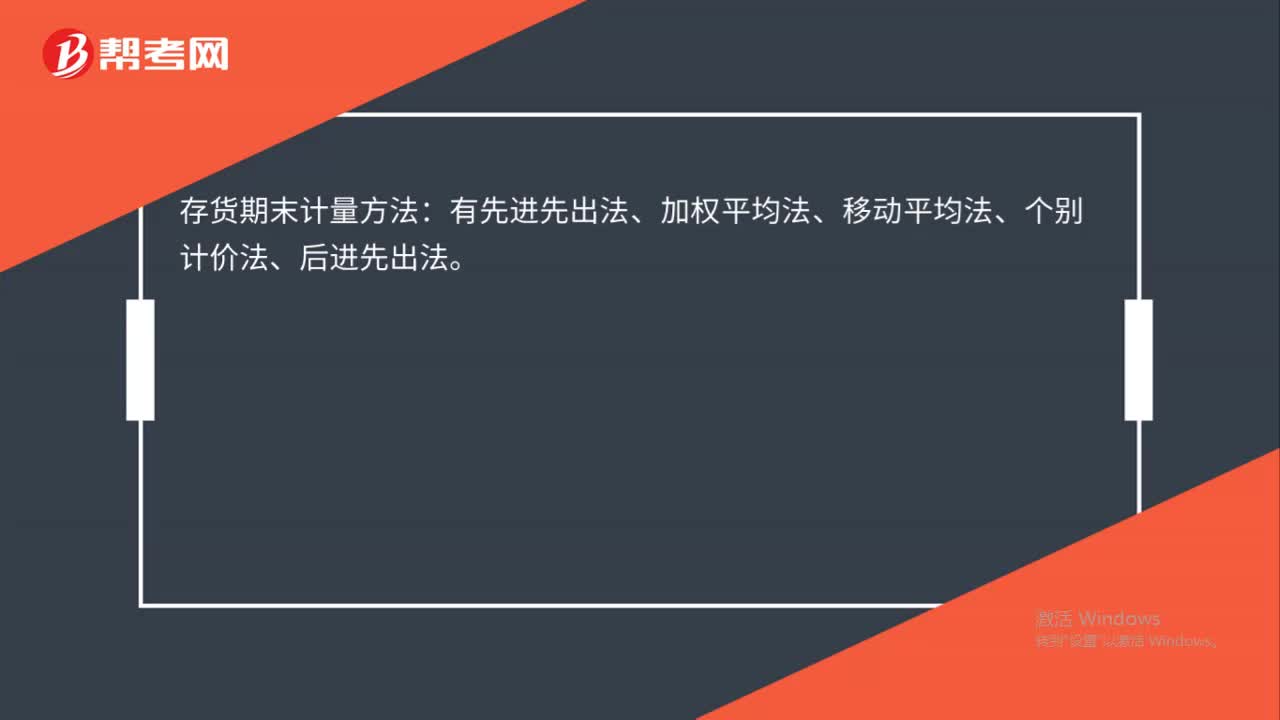

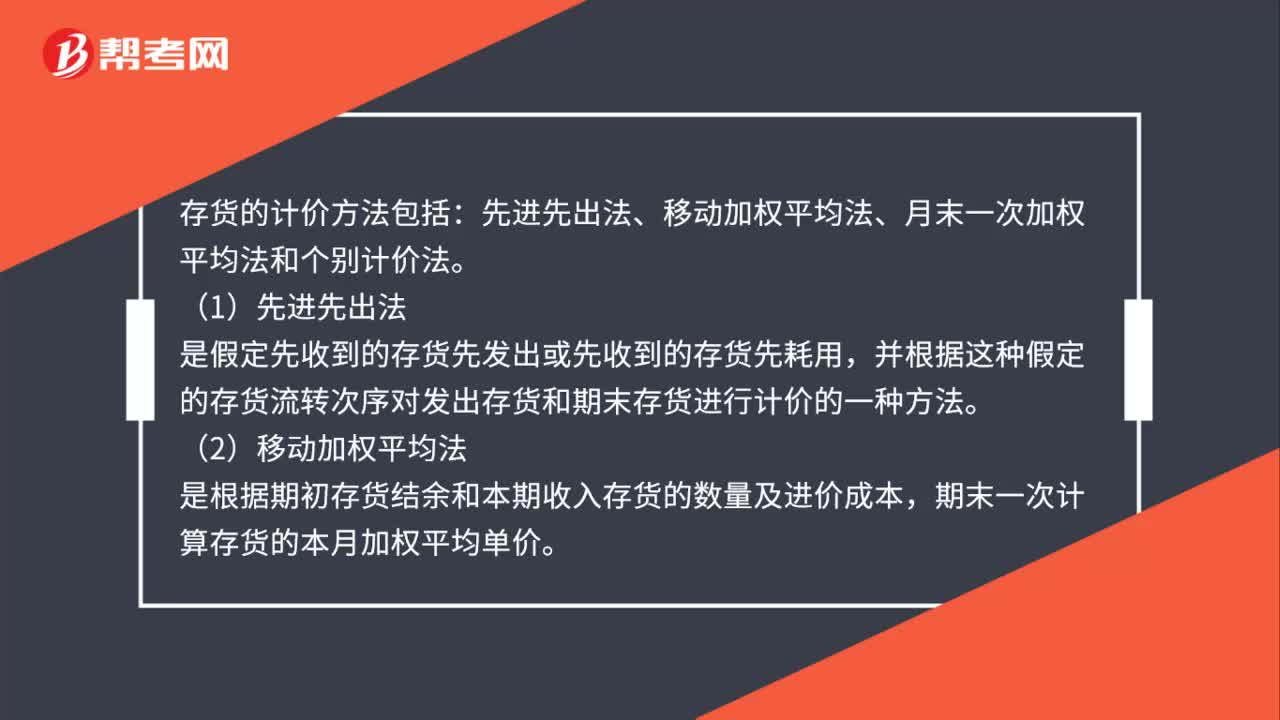

01:28存貨計(jì)價(jià)方法包括什么?:存貨的計(jì)價(jià)方法包括:先進(jìn)先出法、移動(dòng)加權(quán)平均法、月末一次加權(quán)平均法和個(gè)別計(jì)價(jià)法。并根據(jù)這種假定的存貨流轉(zhuǎn)次序?qū)Πl(fā)出存貨和期末存貨進(jìn)行計(jì)價(jià)的一種方法,是根據(jù)期初存貨結(jié)余和本期收入存貨的數(shù)量及進(jìn)價(jià)成本,期末一次計(jì)算存貨的本月加權(quán)平均單價(jià)。是作為計(jì)算本期發(fā)出存貨成本和期末結(jié)存價(jià)值的單價(jià),以求得本期發(fā)出存貨成本和結(jié)存存貨價(jià)值的一種方法,立即根據(jù)庫存存貨數(shù)量和總成本(4)個(gè)別計(jì)價(jià)法

00:40

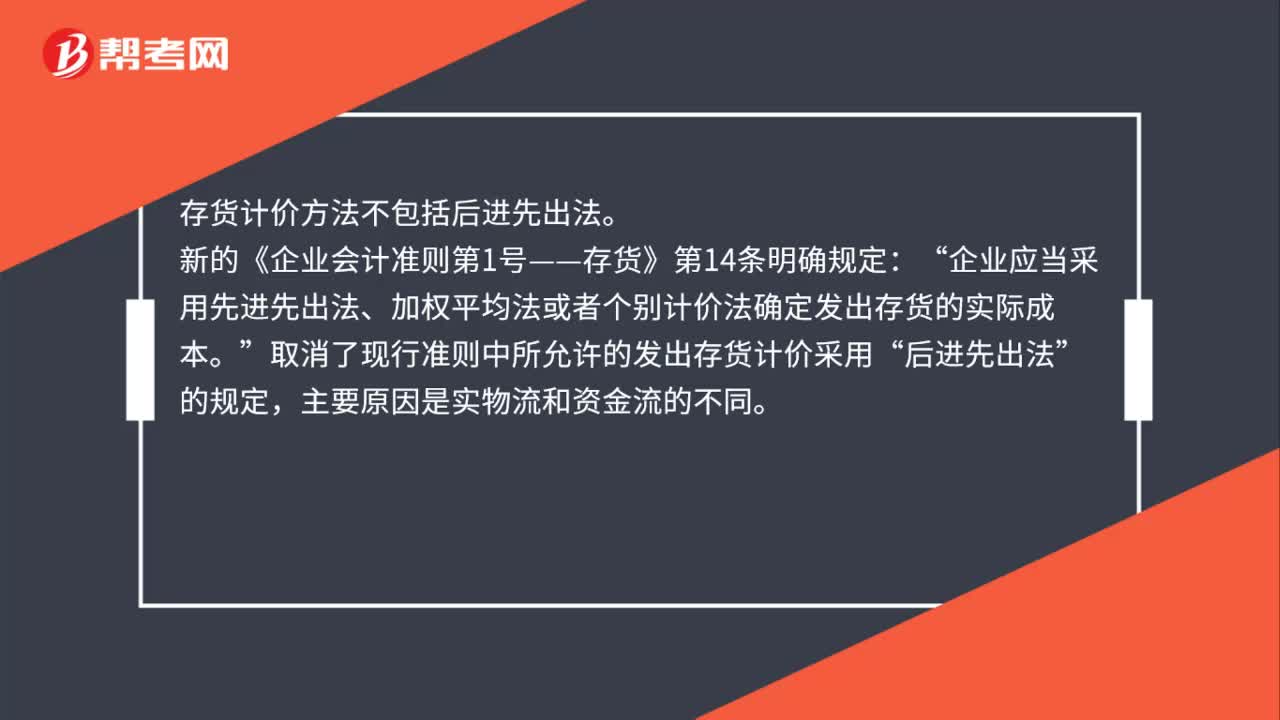

00:40存貨的計(jì)價(jià)方法不包括什么?:存貨的計(jì)價(jià)方法不包括什么?存貨計(jì)價(jià)方法不包括后進(jìn)先出法。新的《企業(yè)會(huì)計(jì)準(zhǔn)則第1號(hào)——存貨》第14條明確規(guī)定:企業(yè)應(yīng)當(dāng)采用先進(jìn)先出法、加權(quán)平均法或者個(gè)別計(jì)價(jià)法確定發(fā)出存貨的實(shí)際成本“取消了現(xiàn)行準(zhǔn)則中所允許的發(fā)出存貨計(jì)價(jià)采用。后進(jìn)先出法”的規(guī)定“主要原因是實(shí)物流和資金流的不同”

00:42

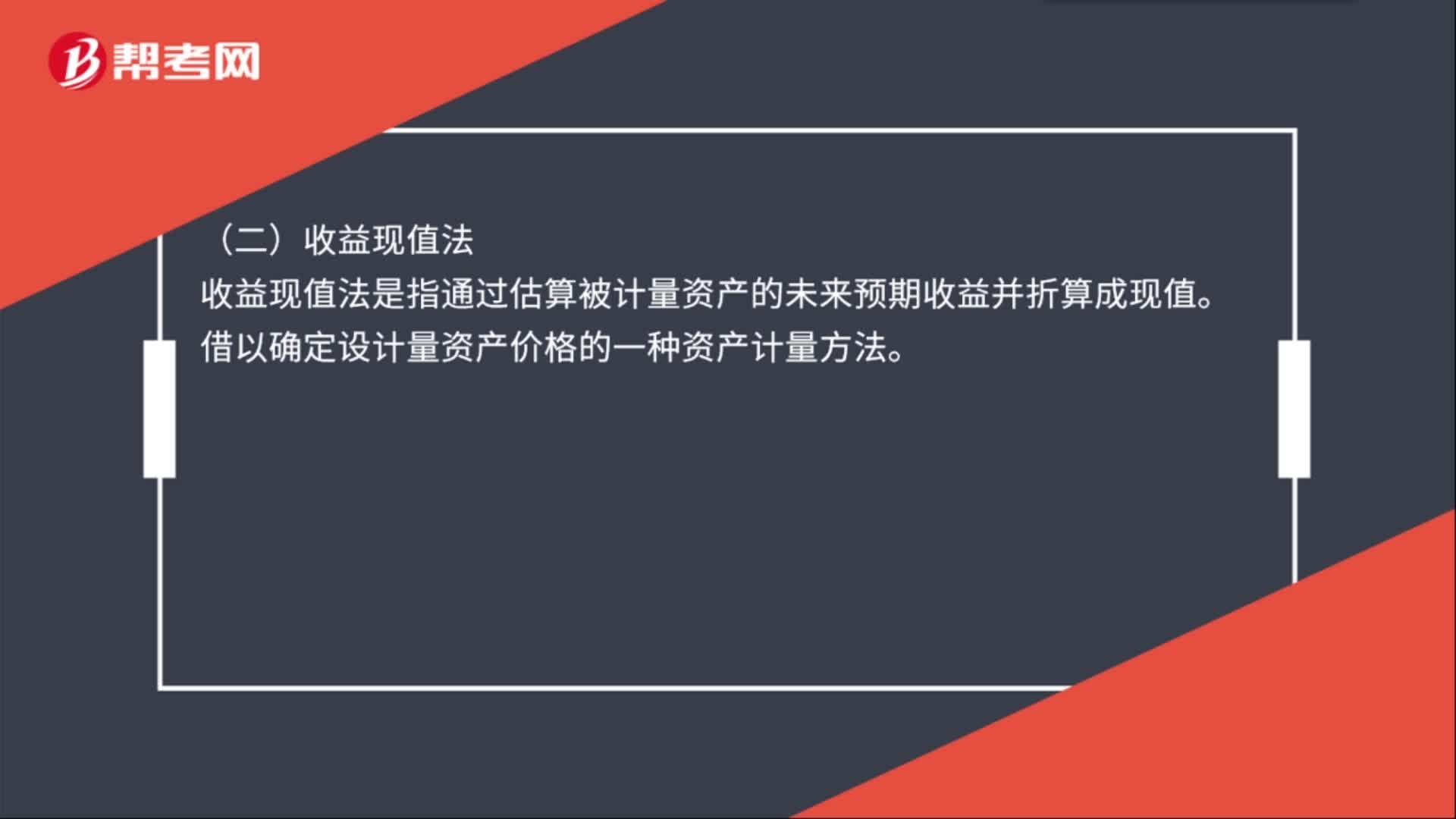

00:42無形資產(chǎn)計(jì)量方法有哪些?:無形資產(chǎn)計(jì)量方法有哪些?(一)重置成本法,重置成本法是指在計(jì)量資產(chǎn)時(shí),按被計(jì)量資產(chǎn)的現(xiàn)時(shí)完全重置成本堿去應(yīng)扣損耗或貶值。來確定被計(jì)量資產(chǎn)價(jià)格的一種方法。(二)收益現(xiàn)值法。收益現(xiàn)值法是指通過估算被計(jì)量資產(chǎn)的未來預(yù)期收益并折算成現(xiàn)值借以確定設(shè)計(jì)量資產(chǎn)價(jià)格的一種資產(chǎn)計(jì)量方法

05:43

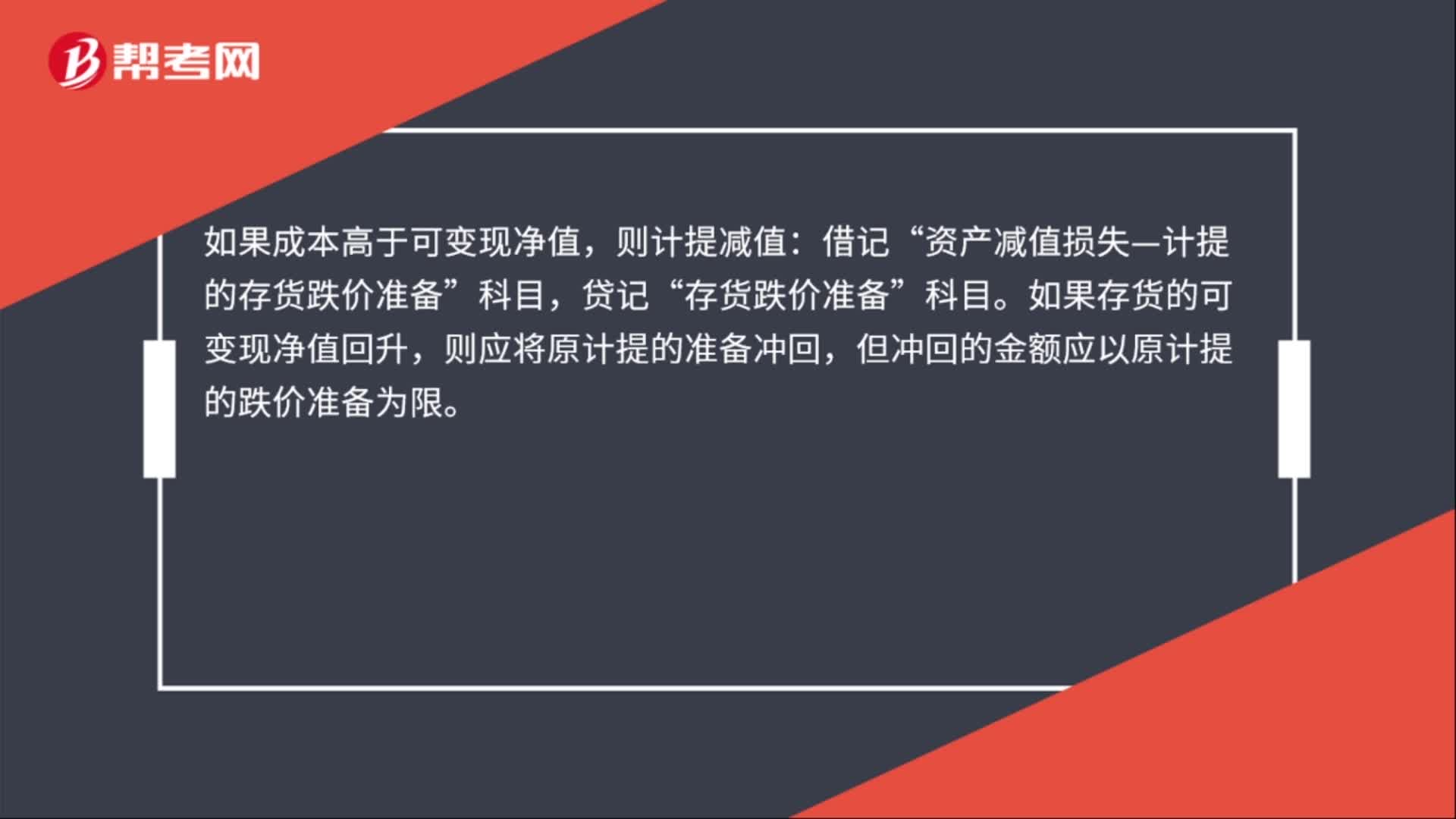

05:43帶你快速掌握什么是存貨期末計(jì)量原則?:帶你快速掌握什么是存貨期末計(jì)量原則?存貨期末計(jì)量原則:存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。(1)當(dāng)存貨成本低于可變現(xiàn)凈值時(shí),存貨按成本計(jì)量;(2)當(dāng)存貨成本高于其可變現(xiàn)凈值時(shí),存貨的估計(jì)售價(jià)減去至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額:如果企業(yè)在存貨成本的日常核算中采用計(jì)劃成本法、售價(jià)金額核算法等簡(jiǎn)化核算方法”存貨在銷售過程中可能發(fā)生的銷售費(fèi)用和相關(guān)稅費(fèi)。

06:15

06:15存貨計(jì)提減值準(zhǔn)備的方法有哪些?:存貨計(jì)提減值準(zhǔn)備就是計(jì)提存貨跌價(jià)準(zhǔn)備,由于存貨的可變現(xiàn)凈值低于成本,存貨跌價(jià)準(zhǔn)備是指由于存貨遭受毀損、全部或部分陳舊過時(shí)或銷售價(jià)格低于成本等原因,并按單個(gè)存貨項(xiàng)目的成本高于其可變現(xiàn)凈值的差額計(jì)提。存貨計(jì)提減值準(zhǔn)備的方法:(1)存貨跌價(jià)準(zhǔn)備通常應(yīng)當(dāng)按單個(gè)存貨項(xiàng)目計(jì)提。企業(yè)將每個(gè)存貨項(xiàng)目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,兩者的差額即為應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備。企業(yè)計(jì)提的存貨跌價(jià)準(zhǔn)備應(yīng)計(jì)入當(dāng)期損益。

02:18

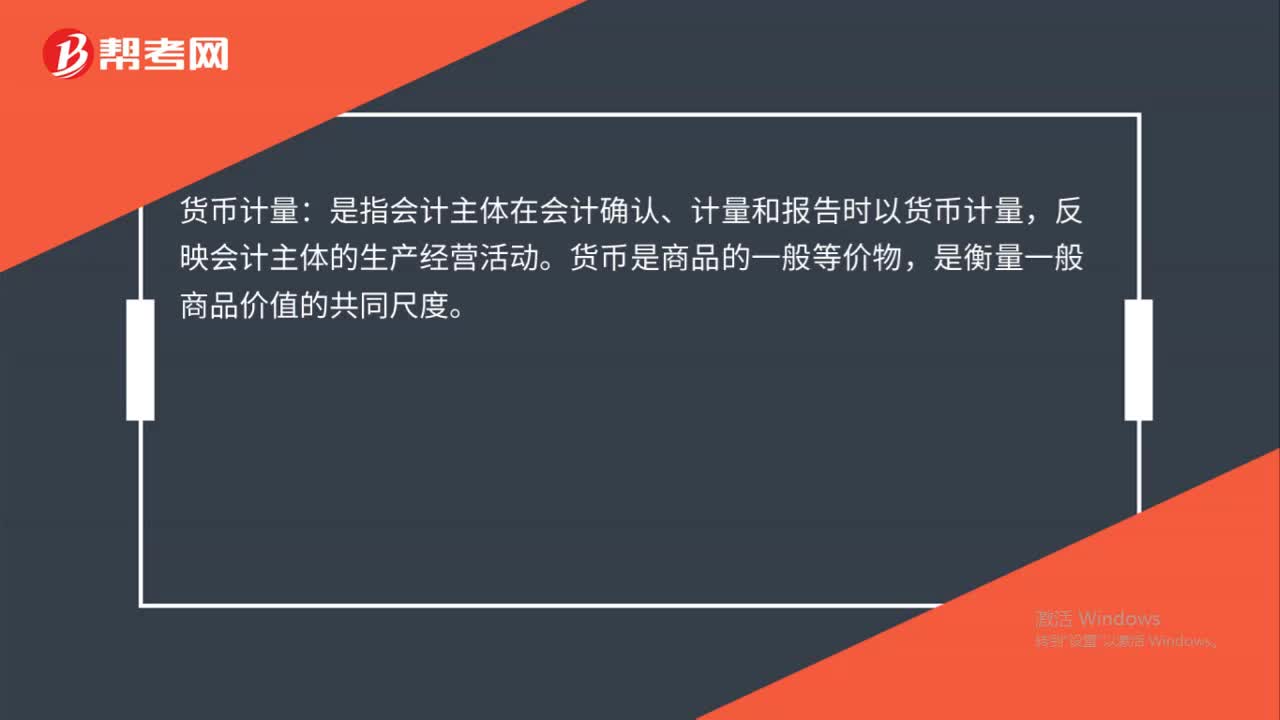

02:18帶你快速讀懂什么是貨幣計(jì)量?:一、貨幣計(jì)量的定義,是指會(huì)計(jì)主體在會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告時(shí)以貨幣計(jì)量。反映會(huì)計(jì)主體的生產(chǎn)經(jīng)營(yíng)活動(dòng),必須綜合反映會(huì)計(jì)主體的各項(xiàng)經(jīng)濟(jì)活動(dòng),我國(guó)會(huì)計(jì)核算以人民幣為記賬本位幣。可以選定某種外幣作為記賬本位幣。但是編報(bào)的財(cái)務(wù)會(huì)計(jì)報(bào)告應(yīng)折算為人民幣【鏈接14章外幣折算】,它利用通用的貨幣計(jì)量單位進(jìn)行全部的計(jì)量活動(dòng),很多影響企業(yè)的活動(dòng)很難或無法用貨幣來計(jì)量,卻無法用貨幣對(duì)其準(zhǔn)確計(jì)量。雖然會(huì)計(jì)中使用了貨幣計(jì)量概念

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日