下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:00

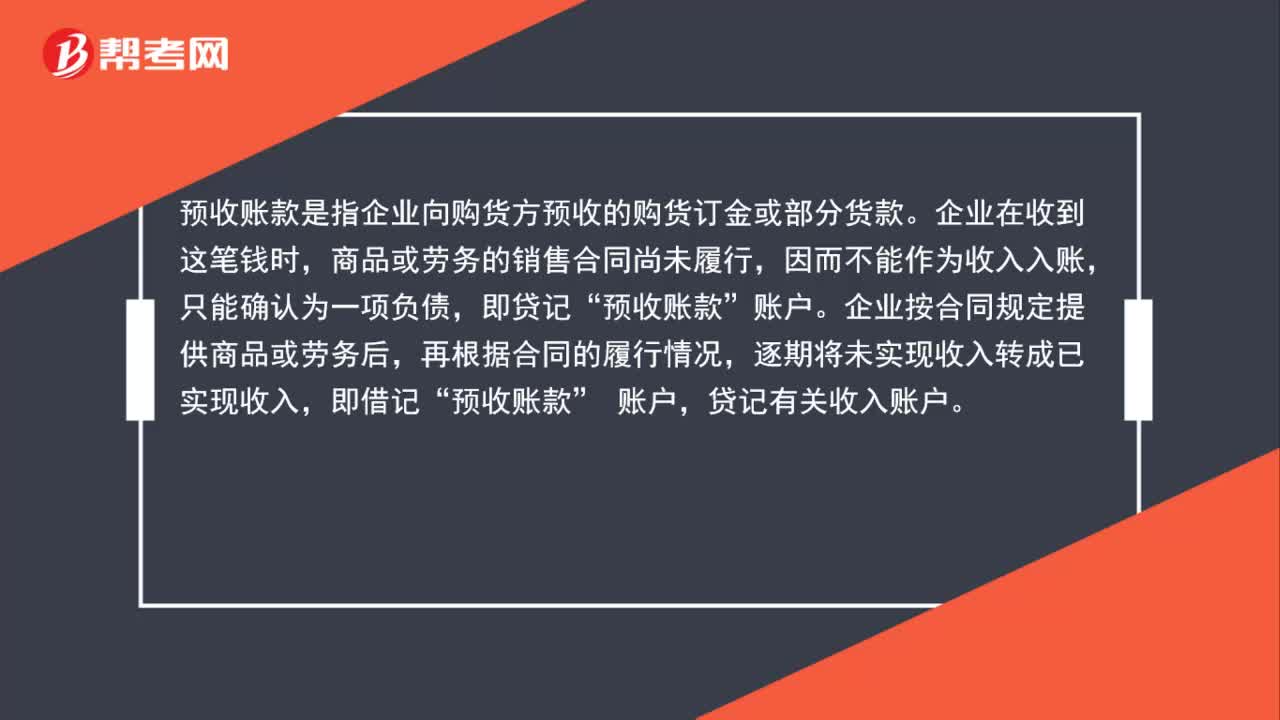

01:00預(yù)收賬款怎么確認(rèn)收入?:預(yù)收賬款怎么確認(rèn)收入?預(yù)收賬款是指企業(yè)向購貨方預(yù)收的購貨訂金或部分貨款。企業(yè)在收到這筆錢時(shí),商品或勞務(wù)的銷售合同尚未履行,因而不能作為收入入賬,只能確認(rèn)為一項(xiàng)負(fù)債,即貸記“企業(yè)按合同規(guī)定提供商品或勞務(wù)后,再根據(jù)合同的履行情況,逐期將未實(shí)現(xiàn)收入轉(zhuǎn)成已實(shí)現(xiàn)收入,即借記“預(yù)收賬款”賬戶,貸記有關(guān)收入賬戶。

00:51

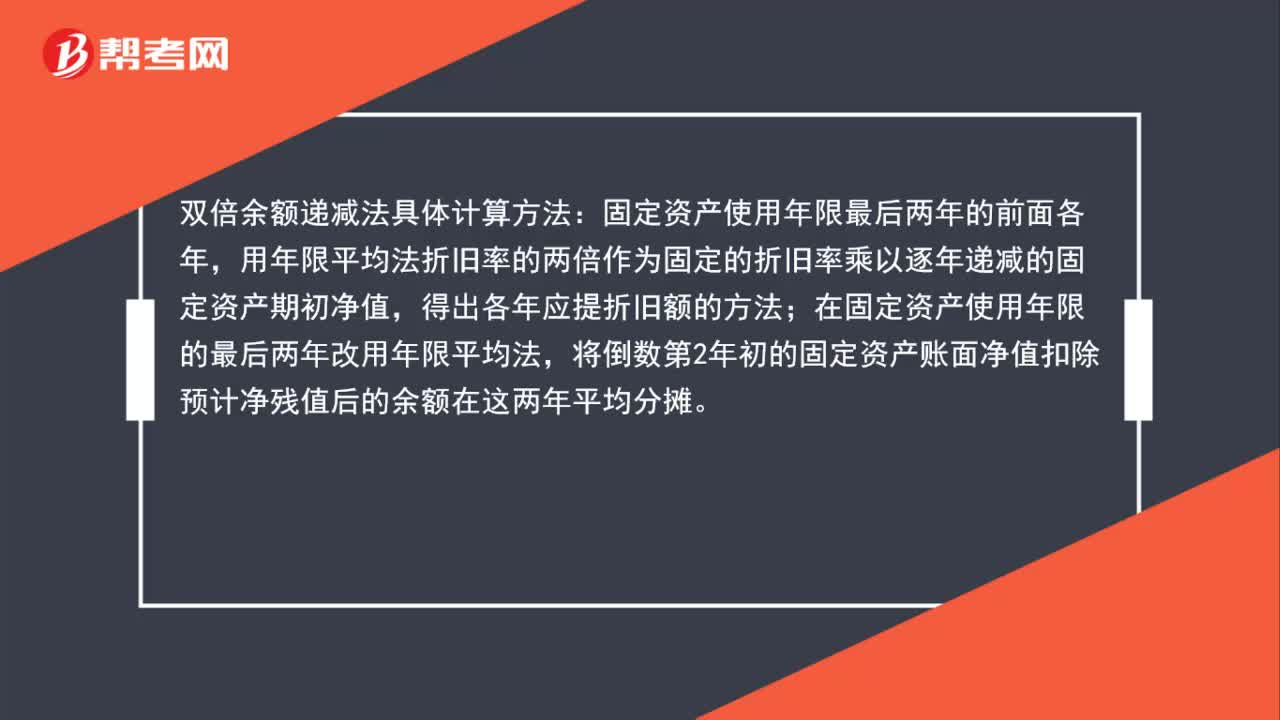

00:51雙倍余額遞減法最后兩年怎么算?:雙倍余額遞減法最后兩年怎么算?雙倍余額遞減法具體計(jì)算方法:固定資產(chǎn)使用年限最后兩年的前面各年,用年限平均法折舊率的兩倍作為固定的折舊率乘以逐年遞減的固定資產(chǎn)期初凈值,得出各年應(yīng)提折舊額的方法;在固定資產(chǎn)使用年限的最后兩年改用年限平均法,將倒數(shù)第2年初的固定資產(chǎn)賬面凈值扣除預(yù)計(jì)凈殘值后的余額在這兩年平均分?jǐn)偂?/p>

00:31

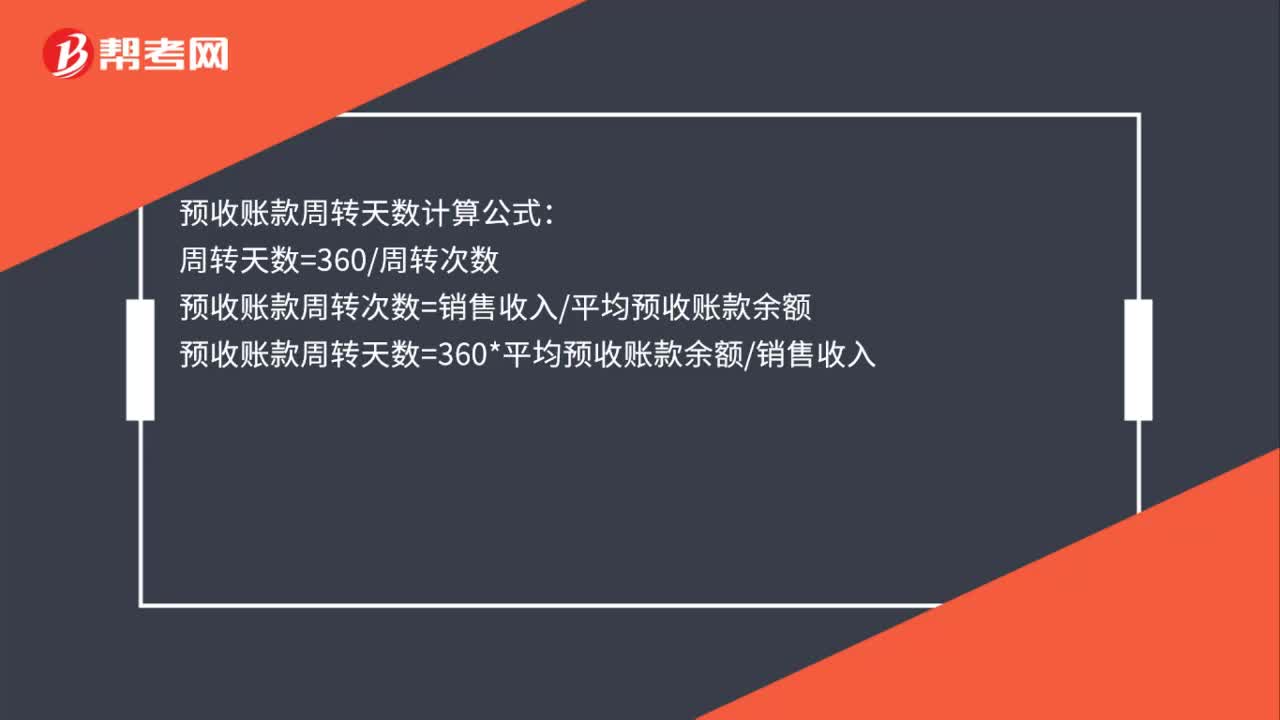

00:31預(yù)收賬款周轉(zhuǎn)天數(shù)計(jì)算公式是什么?:預(yù)收賬款周轉(zhuǎn)天數(shù)計(jì)算公式:周轉(zhuǎn)天數(shù)=360周轉(zhuǎn)次數(shù)預(yù)收賬款周轉(zhuǎn)次數(shù)=銷售收入平均預(yù)收賬款余額預(yù)收賬款周轉(zhuǎn)天數(shù)=360*平均預(yù)收賬款余額銷售收入

00:24

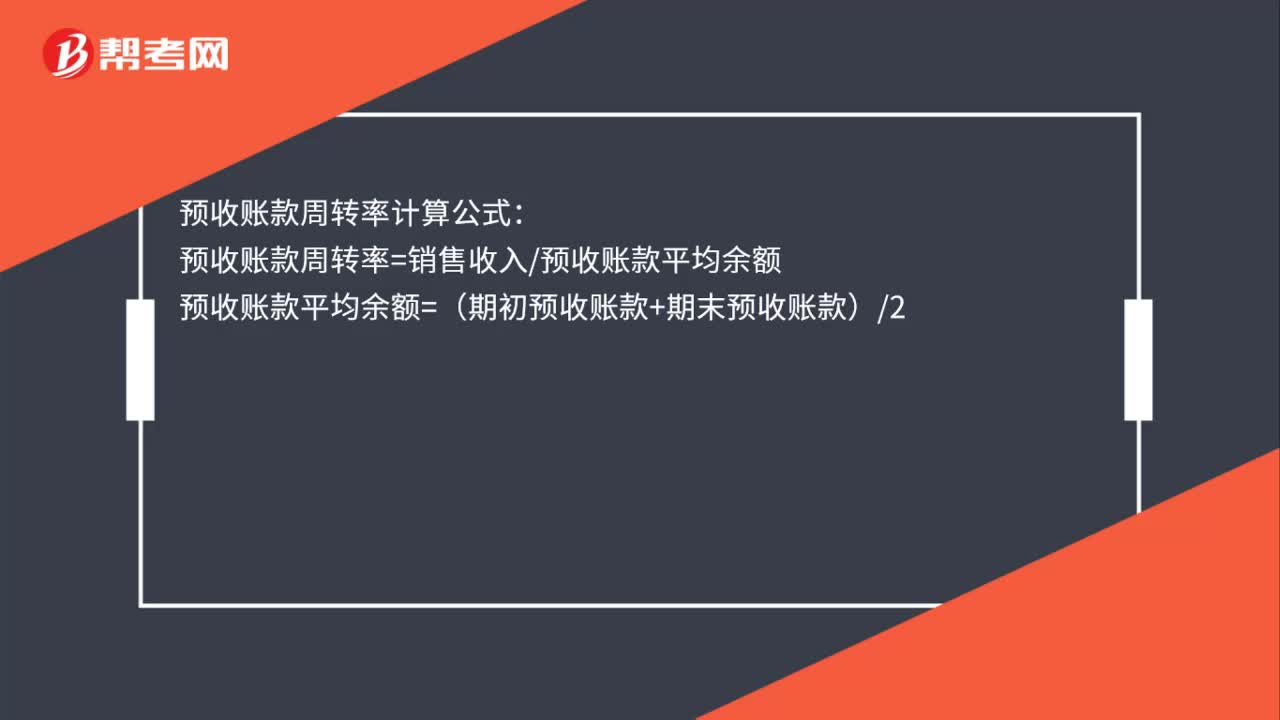

00:24預(yù)收賬款周轉(zhuǎn)率計(jì)算公式是什么?:預(yù)收賬款周轉(zhuǎn)率計(jì)算公式:預(yù)收賬款周轉(zhuǎn)率=銷售收入預(yù)收賬款平均余額預(yù)收賬款平均余額=(期初預(yù)收賬款+期末預(yù)收賬款)2

00:25

00:25預(yù)收賬款余額在借方說明什么 ?:預(yù)收賬款余額在借方說明什么?由于預(yù)收賬款是負(fù)債類科目,那么期末的余額一般來說應(yīng)該在貸方,如果出現(xiàn)借方余額,那么說明企業(yè)交付的貨物或者提供的勞務(wù)大于對方先付的款項(xiàng),相當(dāng)于是應(yīng)收賬款。

00:25

00:25預(yù)收賬款的期限是多久?:預(yù)收賬款的期限是多久?預(yù)收賬款的期限一般不超過1年,通常應(yīng)作為一項(xiàng)流動(dòng)負(fù)債反映在各期末的資產(chǎn)負(fù)債表上,若超過1年(預(yù)收在一年以上提供商品或勞務(wù))則稱為“遞延貸項(xiàng)”單獨(dú)列示在資產(chǎn)負(fù)債表的負(fù)債與所有者權(quán)益之間。

09:30

09:30怎樣計(jì)算年資本回收額?:怎樣計(jì)算年資本回收額?年資本回收額是指在約定年限內(nèi)等額回收初始投入資本的金額。已知普通年金現(xiàn)值P,年資本回收額= P×(AP,求現(xiàn)值P→P=A(PA,已知現(xiàn)值P,求年金A→A=P(PA,A=P(PA,n)=1(PA,【例2-10】某人于2019年1月25日按揭貸款買房,房貸金額為100萬元,年利率為6%。月利率為0.5%?每次還款的金額相同。求房貸月供是多少,本題屬于已知普通年金現(xiàn)值求年金。

00:31

00:31應(yīng)收款項(xiàng)凈額是什么?:應(yīng)收款項(xiàng)凈額是什么?應(yīng)收賬款是企業(yè)銷售貨物、提供勞務(wù)應(yīng)收未收的款項(xiàng)。而壞賬準(zhǔn)備是由于時(shí)間、信譽(yù)等原因,企業(yè)估計(jì)應(yīng)收賬款中收不回來的部分。而應(yīng)收賬款凈值=應(yīng)收賬款-壞賬準(zhǔn)備。

01:42

01:42合同負(fù)債、合同資產(chǎn)、應(yīng)收賬款怎么區(qū)分?:合同負(fù)債、合同資產(chǎn)、應(yīng)收賬款怎么區(qū)分?(1)合同負(fù)債,是指企業(yè)已收或應(yīng)收客戶對價(jià)而應(yīng)向客戶轉(zhuǎn)讓商品的義務(wù)。企業(yè)在向客戶轉(zhuǎn)讓商品之前,如果客戶已經(jīng)支付了合同對價(jià)或企業(yè)已經(jīng)取得了無條件收取合同對價(jià)的權(quán)利,則企業(yè)應(yīng)當(dāng)在客戶實(shí)際支付款項(xiàng)與到期應(yīng)支付款項(xiàng)孰早時(shí)點(diǎn),將該已收或應(yīng)收的款項(xiàng)確認(rèn)并列示為合同負(fù)債。(2)合同資產(chǎn),是指企業(yè)已向客戶轉(zhuǎn)讓商品而有權(quán)收取對價(jià)的權(quán)利,是指企業(yè)無條件收取合同對價(jià)的權(quán)利。

01:10

01:10應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個(gè)數(shù)么?:應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個(gè)數(shù)么?應(yīng)收賬款平均余額是指的應(yīng)收賬款的全年平均數(shù),應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動(dòng)成本率,這兩個(gè)是不一樣的。應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動(dòng)成本率=日銷售額×平均收現(xiàn)期×變動(dòng)成本率=全年銷售額360×平均收現(xiàn)期×變動(dòng)成本率

00:43

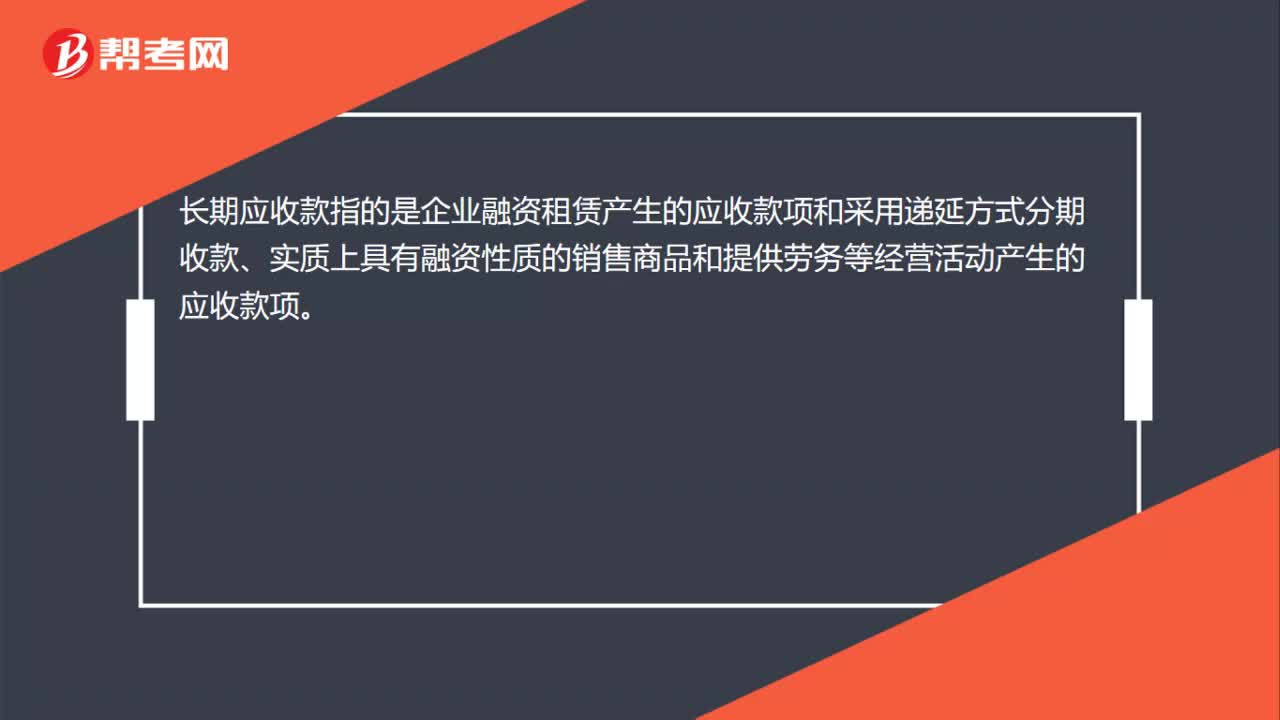

00:43長期應(yīng)收款包括哪些?:長期應(yīng)收款包括哪些?企業(yè)的長期應(yīng)收款項(xiàng),包括融資租賃產(chǎn)生的應(yīng)收款項(xiàng)、采用遞延方式具有融資性質(zhì)的銷售商品和提供勞務(wù)等產(chǎn)生的應(yīng)收款項(xiàng),以及經(jīng)營租賃產(chǎn)生的應(yīng)收款項(xiàng)等,通過“長期應(yīng)收款”實(shí)質(zhì)上構(gòu)成對被投資單位凈投資的長期權(quán)益,也通過本科目核算。本科目可按債務(wù)人進(jìn)行明細(xì)核算。本科目的期末借方余額,反映企業(yè)尚未收回的長期應(yīng)收款。

02:58

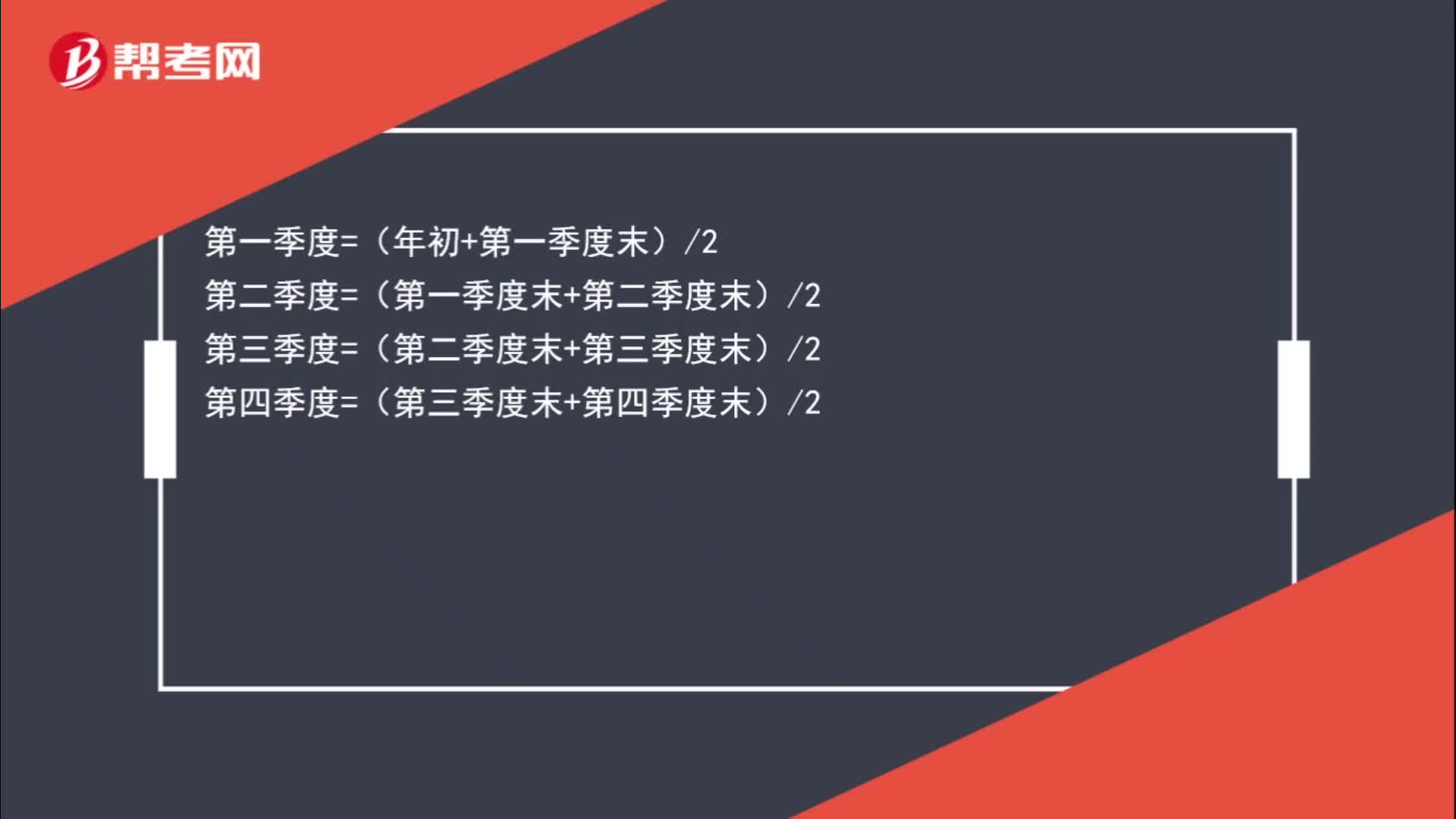

02:58應(yīng)收賬款平均余額的計(jì)算公式是什么?:第一季度=(年初+第一季度末)2:第二季度=(第一季度末+第二季度末)2第三季度=(第二季度末+第三季度末)2第四季度=(第三季度末+第四季度末)2年平均余額=四個(gè)季度的平均數(shù)=[(年初+第一季度末)2+(第一季度末+第二季度末)2+(第二季度末+第三季度末)2+(第三季度末+第四季度末)2]4年平均余額=年初余額8+第一季度末余額4+第二季度末余額4+第三季度末余額4+年末余額8

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日