下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:19

00:19短期借款方式是什么?:短期借款方式是什么?短期借款方式是企業(yè)根據(jù)生產(chǎn)經(jīng)營(yíng)的需要,從銀行或其他金融機(jī)構(gòu)借入的償還期在一年以內(nèi)的各種借款的方式,包括生產(chǎn)周轉(zhuǎn)借款、臨時(shí)借款等。

00:21

00:21短期借款額度是什么?:短期借款額度是什么?短期借款額度是指銀行授予其基本客戶一定金額的借款限度,就是在規(guī)定的一段時(shí)間內(nèi),企業(yè)可以借用這么多金額,超過該限度是不可行的。

00:27

00:27利潤(rùn)分配借方余額表示什么?:利潤(rùn)分配借方余額表示什么?利潤(rùn)分配借方余額表示累積未彌補(bǔ)的虧損數(shù)額。利潤(rùn)分配是企業(yè)在一定時(shí)期內(nèi)(一般情況下以年度為準(zhǔn)),對(duì)所實(shí)現(xiàn)的利潤(rùn)總額以及從聯(lián)營(yíng)單位分得的利潤(rùn),按規(guī)定在國家與企業(yè)、企業(yè)與企業(yè)之間的分配。

01:26

01:26沉沒成本效應(yīng)是什么意思?:沉沒成本效應(yīng)是什么意思?沉沒成本效應(yīng)是指為了避免損失帶來的負(fù)面影響而沉溺于過去,沉沒成本是指已經(jīng)發(fā)生的支出或費(fèi)用,它不會(huì)影響擬考慮項(xiàng)目的現(xiàn)金流量,沉沒成本不屬于采用某項(xiàng)目而帶來的增量現(xiàn)金流量,在投資決策分析中不必加以考慮。機(jī)會(huì)成本是在互斥項(xiàng)目的選擇中,就必須放棄另一方案或其他方案,所放棄項(xiàng)目的預(yù)期收益就是被采用項(xiàng)目的機(jī)會(huì)成本。機(jī)會(huì)成本不是我們通常意義上所說的成本,不是一種支出或費(fèi)用。

00:25

00:25預(yù)收賬款余額在借方說明什么 ?:預(yù)收賬款余額在借方說明什么?由于預(yù)收賬款是負(fù)債類科目,那么期末的余額一般來說應(yīng)該在貸方,如果出現(xiàn)借方余額,那么說明企業(yè)交付的貨物或者提供的勞務(wù)大于對(duì)方先付的款項(xiàng),相當(dāng)于是應(yīng)收賬款。

00:25

00:25預(yù)收賬款借方表示什么意思?:預(yù)收賬款借方表示什么意思?預(yù)收賬款是負(fù)債類科目。借方:反映應(yīng)收的貨款和退回多收的貨款,也就是預(yù)收款項(xiàng)減少;貸方:反映預(yù)收的貨款和補(bǔ)付的貨款,也就是預(yù)收款項(xiàng)增加。

00:48

00:48應(yīng)交所得稅借方余額報(bào)表上反映的是什么?:應(yīng)交所得稅借方余額報(bào)表上反映的是什么?應(yīng)交所得稅借方余額報(bào)表上反映從當(dāng)期損益中扣除的所得稅,當(dāng)期所得稅資產(chǎn)和當(dāng)期所得稅負(fù)債抵銷列報(bào)的條件,應(yīng)當(dāng)按照《企業(yè)會(huì)計(jì)準(zhǔn)則講解》相關(guān)規(guī)定,企業(yè)應(yīng)當(dāng)將當(dāng)期所得稅資產(chǎn)及當(dāng)期所得稅負(fù)債以抵銷后的凈額列示時(shí),需同時(shí)滿足下列條件:(1)企業(yè)擁有以凈額結(jié)算的法定權(quán)利;(2)意圖以凈額結(jié)算或取得資產(chǎn)清償債務(wù)同時(shí)進(jìn)行。

00:31

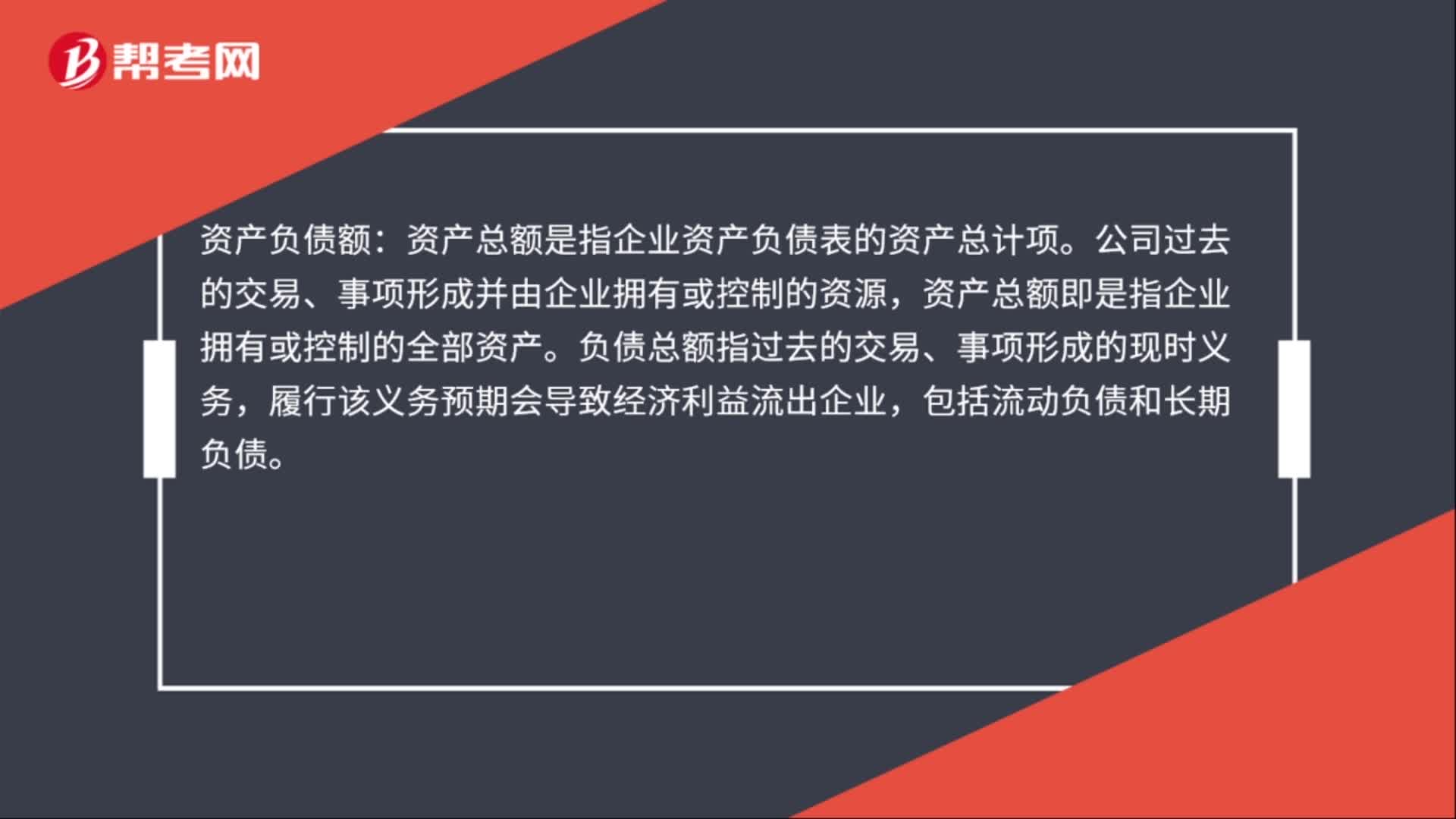

00:31應(yīng)收款項(xiàng)凈額是什么?:應(yīng)收款項(xiàng)凈額是什么?應(yīng)收賬款是企業(yè)銷售貨物、提供勞務(wù)應(yīng)收未收的款項(xiàng)。而壞賬準(zhǔn)備是由于時(shí)間、信譽(yù)等原因,企業(yè)估計(jì)應(yīng)收賬款中收不回來的部分。而應(yīng)收賬款凈值=應(yīng)收賬款-壞賬準(zhǔn)備。

00:27

00:27支付性籌資動(dòng)機(jī)是什么意思?:支付性籌資動(dòng)機(jī)是什么意思?支付性籌資動(dòng)機(jī)是指為了滿足經(jīng)營(yíng)業(yè)務(wù)活動(dòng)的正常波動(dòng)所形成的支付需要而產(chǎn)生的籌資動(dòng)機(jī)。如原材料購買的大額支付、員工工資的集中發(fā)放、銀行借款的提前償還、股東股利的發(fā)放等。

01:10

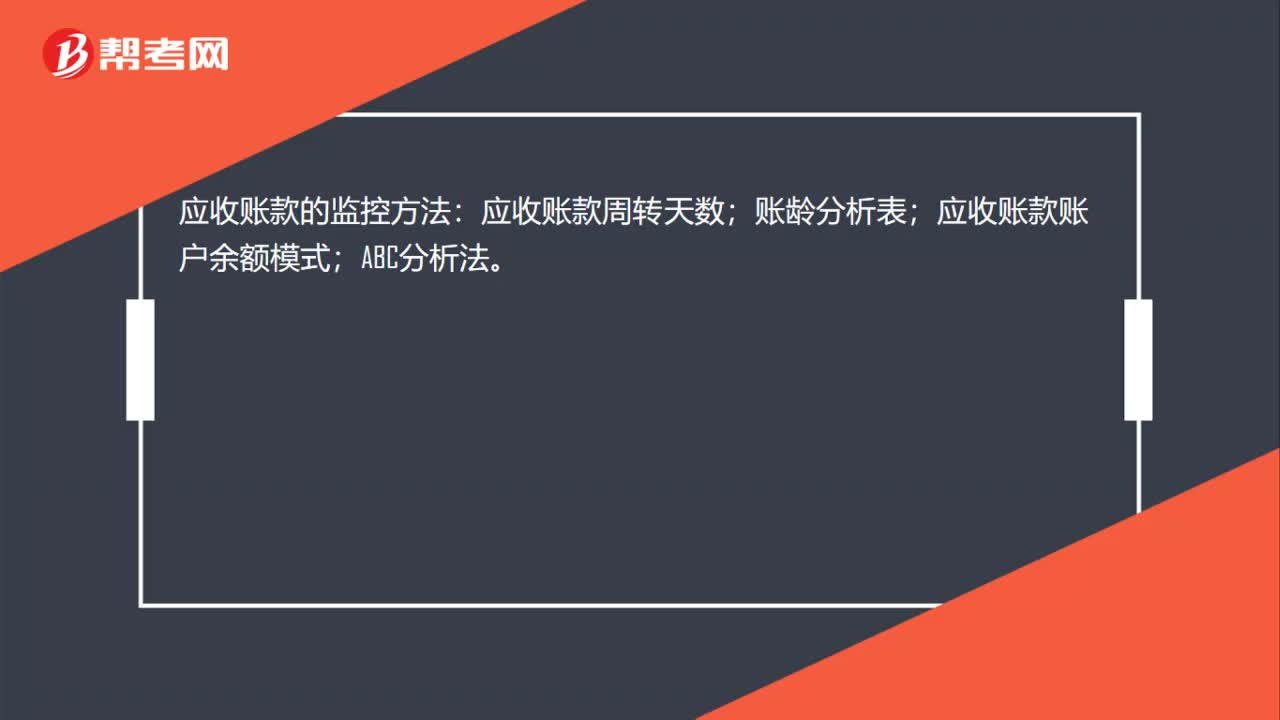

01:10應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個(gè)數(shù)么?:應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個(gè)數(shù)么?應(yīng)收賬款平均余額是指的應(yīng)收賬款的全年平均數(shù),應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動(dòng)成本率,這兩個(gè)是不一樣的。應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動(dòng)成本率=日銷售額×平均收現(xiàn)期×變動(dòng)成本率=全年銷售額360×平均收現(xiàn)期×變動(dòng)成本率

00:48

00:48應(yīng)付債券的T型賬是什么?:T型賬又稱丁字賬戶是賬戶的簡(jiǎn)單格式,由于該賬戶與大寫的字母“T”或漢字“丁”形似。一個(gè)T型賬戶有左方和右方,分別稱作“借方”和“貸方”金額記入其左方時(shí)稱為。借記“記入其右方則為,貸記“該賬戶”應(yīng)付債券的T型賬。指的是把應(yīng)付債券的所有二級(jí)明細(xì)科目按照借貸方向填到丁字賬戶中。

02:58

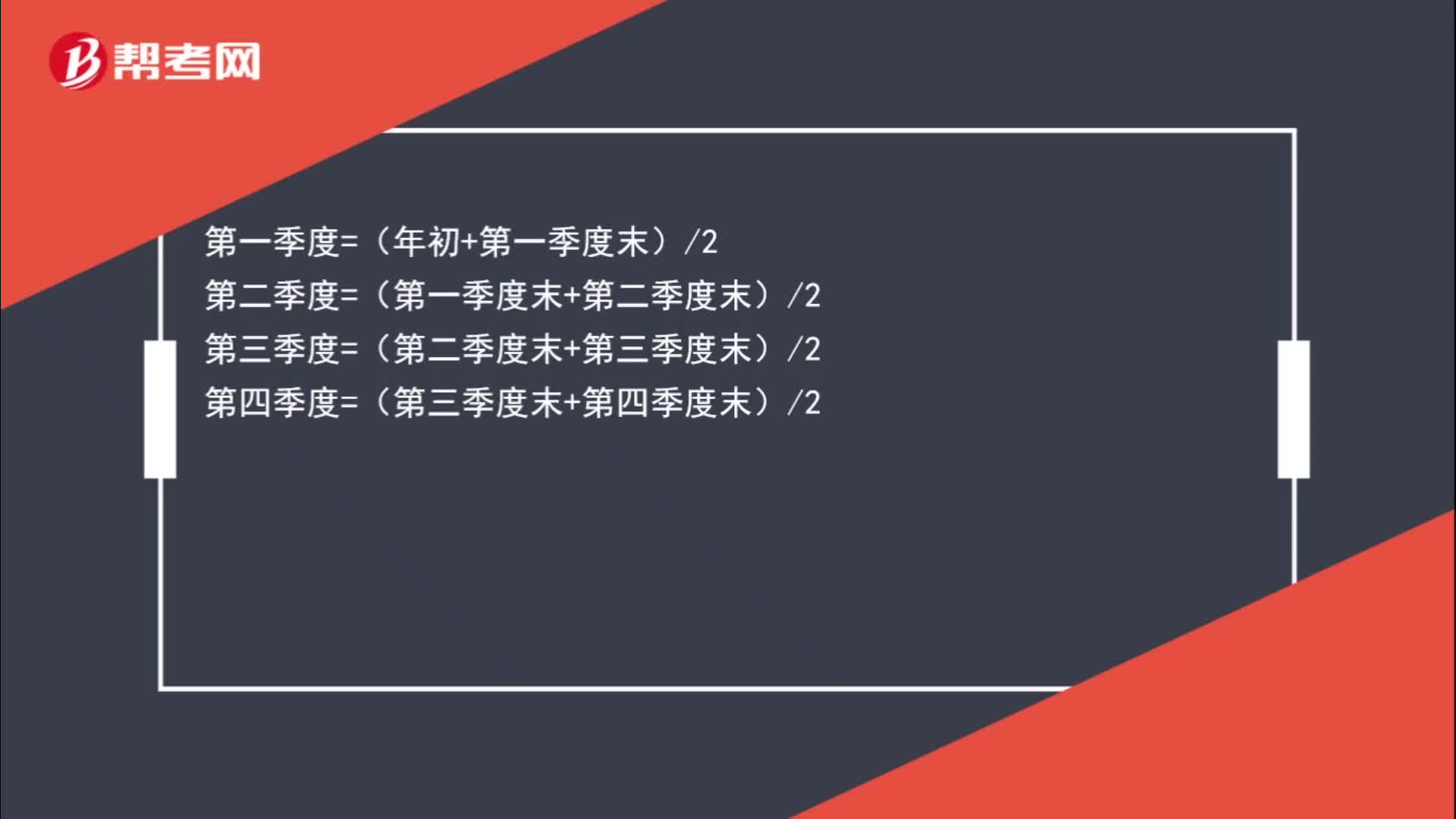

02:58應(yīng)收賬款平均余額的計(jì)算公式是什么?:第一季度=(年初+第一季度末)2:第二季度=(第一季度末+第二季度末)2第三季度=(第二季度末+第三季度末)2第四季度=(第三季度末+第四季度末)2年平均余額=四個(gè)季度的平均數(shù)=[(年初+第一季度末)2+(第一季度末+第二季度末)2+(第二季度末+第三季度末)2+(第三季度末+第四季度末)2]4年平均余額=年初余額8+第一季度末余額4+第二季度末余額4+第三季度末余額4+年末余額8

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日