下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

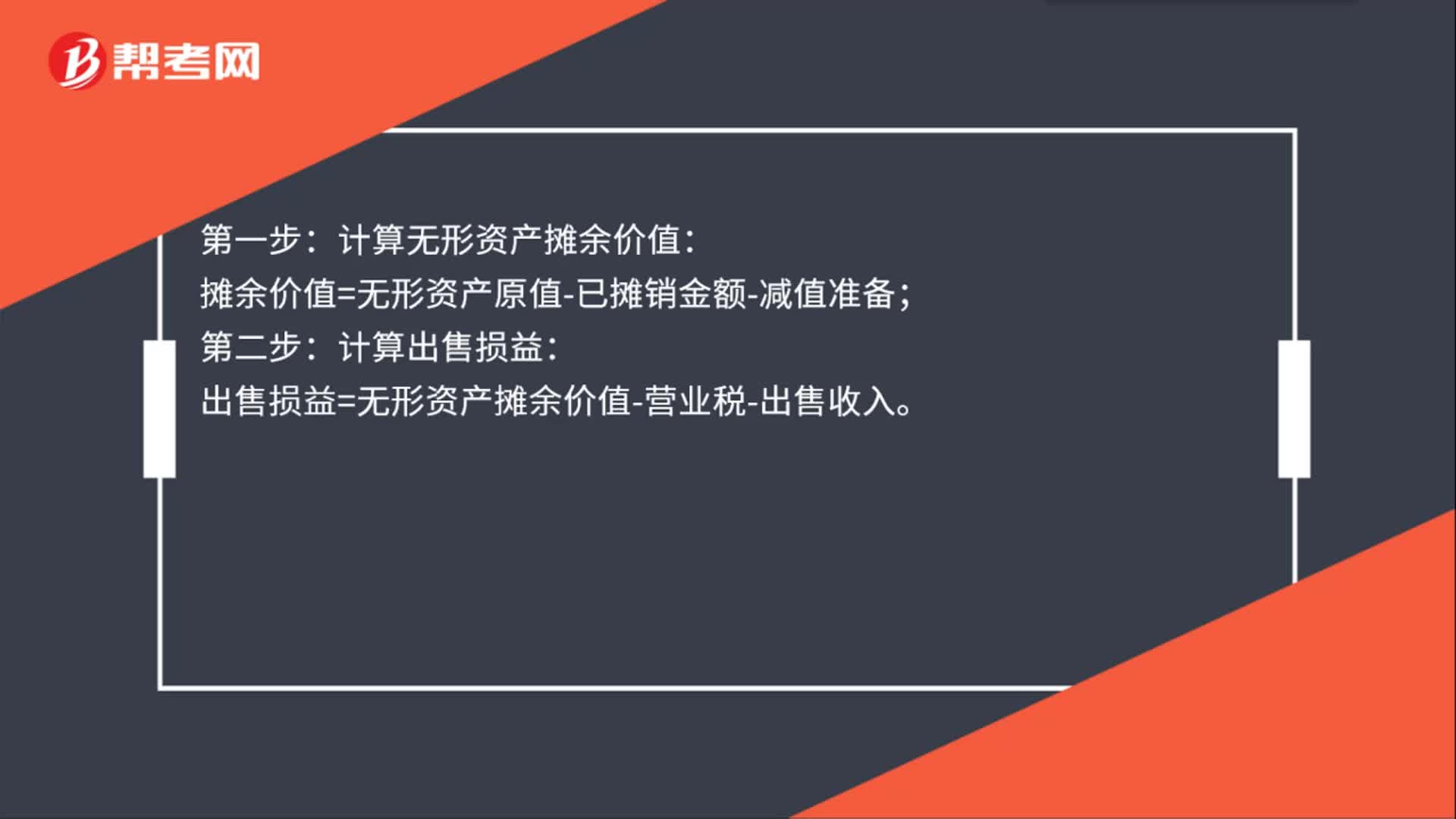

00:28無形資產(chǎn)出售怎么計算?:無形資產(chǎn)出售怎么計算?計算無形資產(chǎn)攤余價值:攤余價值=無形資產(chǎn)原值-已攤銷金額-減值準(zhǔn)備;第二步:計算出售損益:出售損益=無形資產(chǎn)攤余價值-營業(yè)稅-出售收入。

00:37

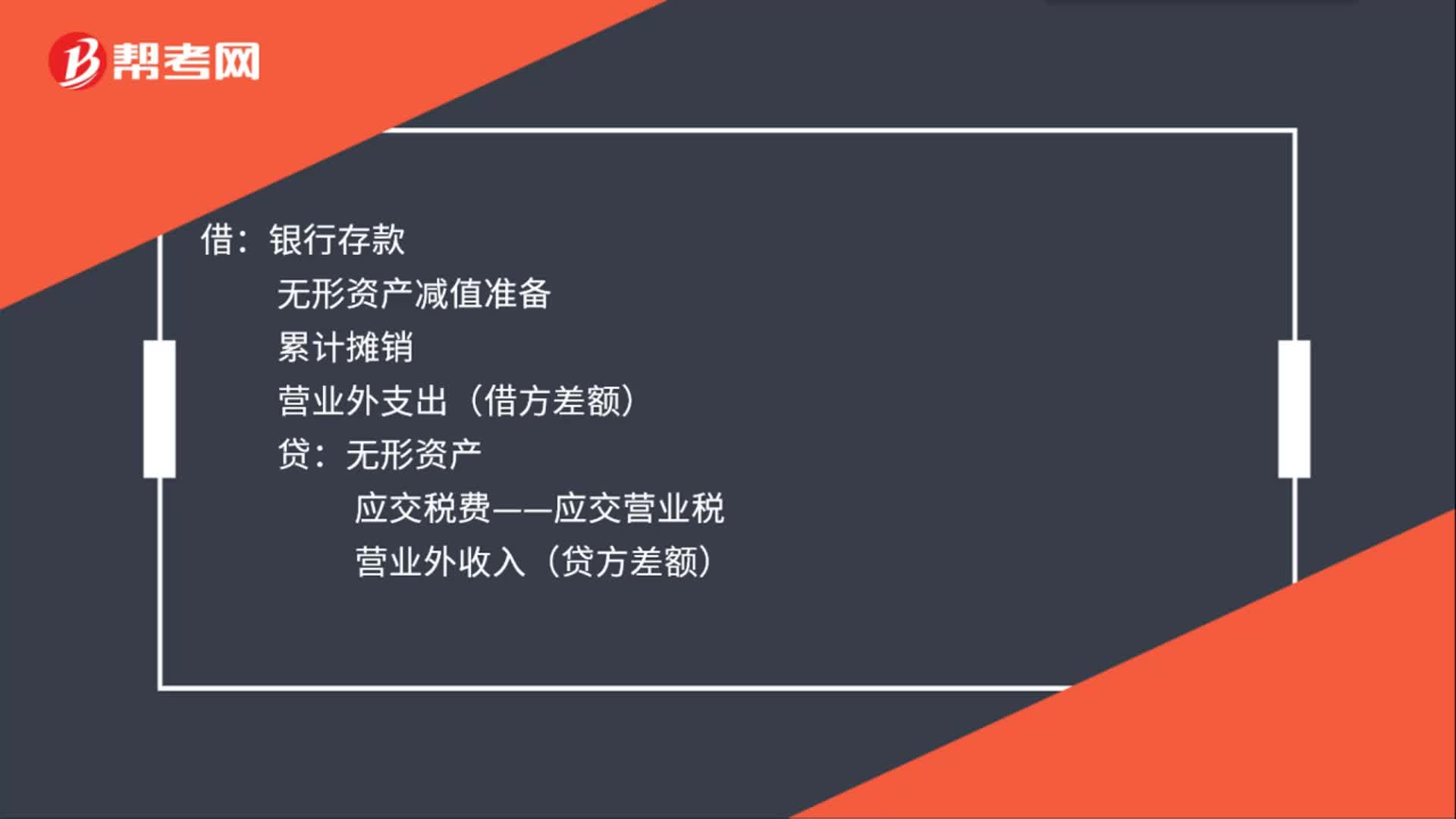

00:37無形資產(chǎn)出售的會計分錄怎么做?:無形資產(chǎn)出售的會計分錄怎么做?企業(yè)出售無形資產(chǎn),應(yīng)當(dāng)將取得的價款與該無形資產(chǎn)賬面價值及應(yīng)交稅費(fèi)的差額計入當(dāng)期損益(營業(yè)外收入或營業(yè)外支出)。借:銀行存款:無形資產(chǎn)減值準(zhǔn)備累計攤銷營業(yè)外支出(借方差額)貸無形資產(chǎn)應(yīng)交稅費(fèi)——應(yīng)交營業(yè)稅營業(yè)外收入(貸方差額)

00:38

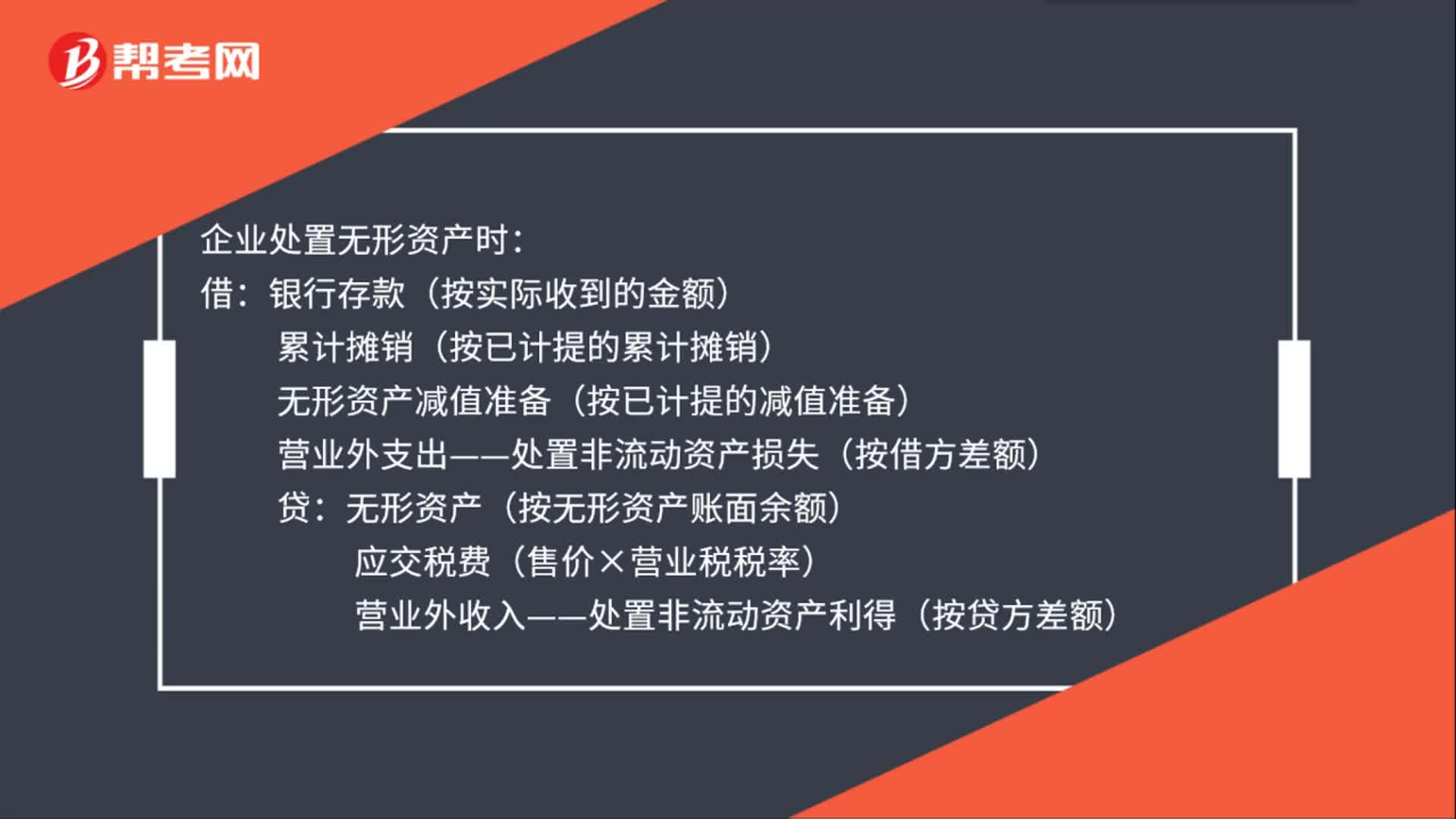

00:38處置無形資產(chǎn)賬務(wù)處理是什么?:處置無形資產(chǎn)賬務(wù)處理是什么?企業(yè)處置無形資產(chǎn)時:借:銀行存款(按實際收到的金額):累計攤銷(按已計提的累計攤銷)無形資產(chǎn)減值準(zhǔn)備(按已計提的減值準(zhǔn)備)營業(yè)外支出——處置非流動資產(chǎn)損失(按借方差額)貸無形資產(chǎn)(按無形資產(chǎn)賬面余額)應(yīng)交稅費(fèi)(售價×營業(yè)稅稅率)營業(yè)外收入——處置非流動資產(chǎn)利得(按貸方差額)

00:15

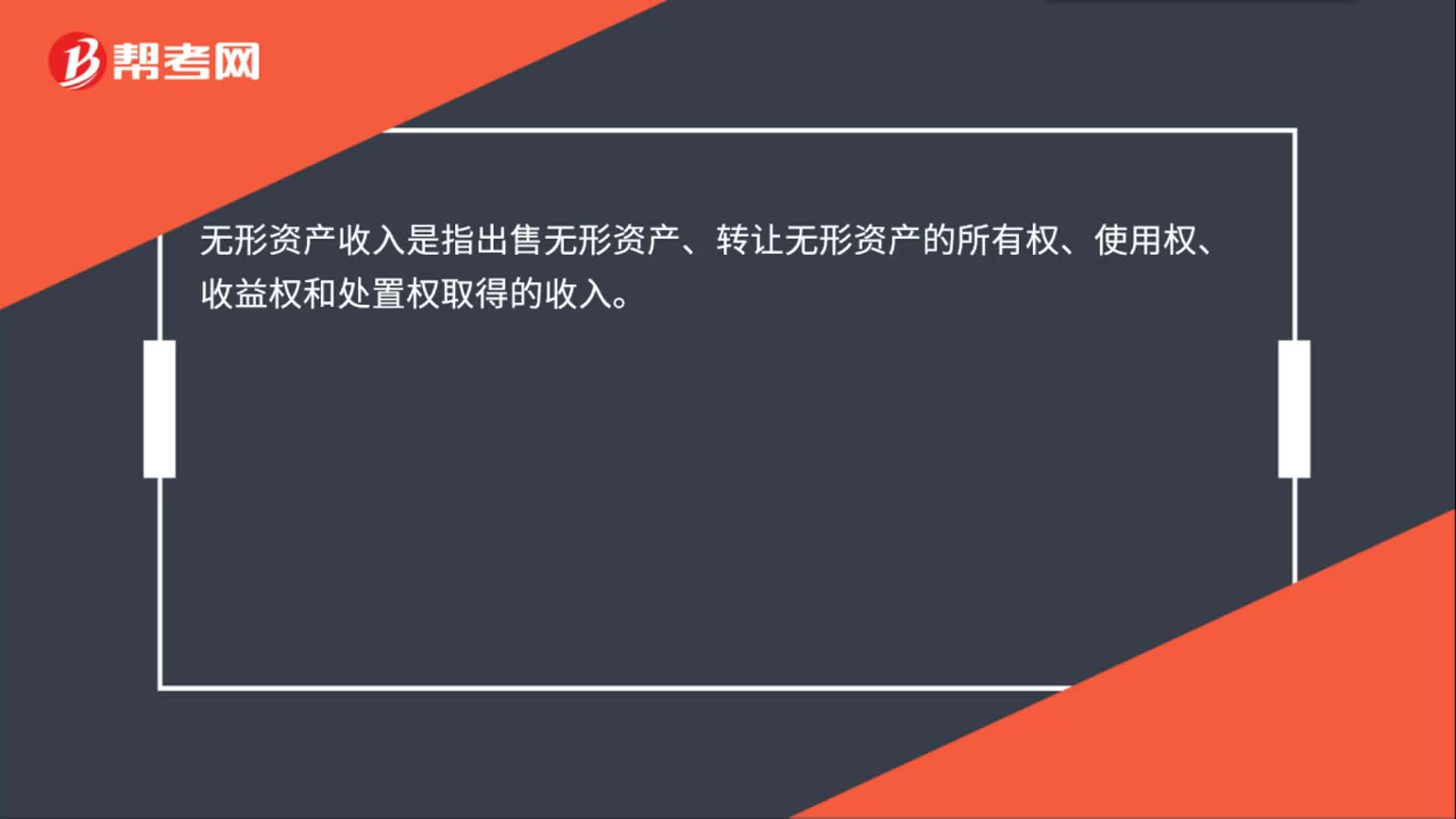

00:15處置無形資產(chǎn)的收入是什么?:無形資產(chǎn)收入是指出售無形資產(chǎn)、轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)取得的收入。

11:08

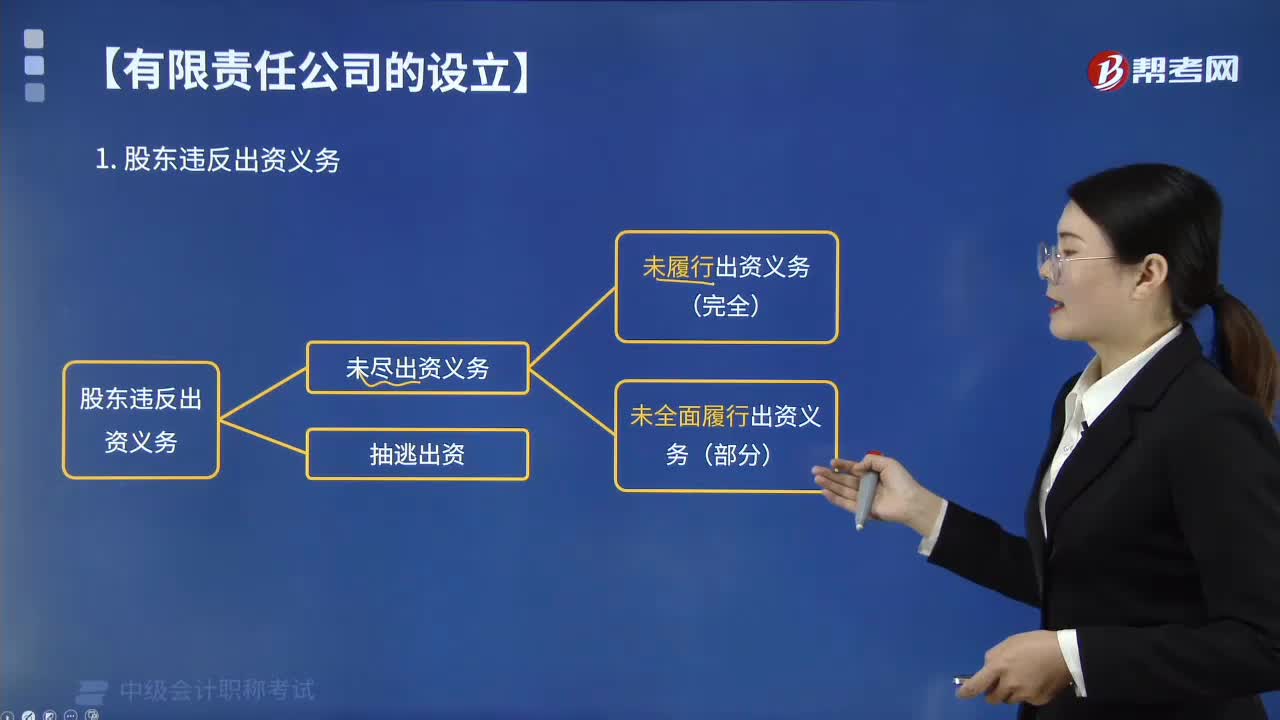

11:08股東未盡出資義務(wù)的情形有哪些?:公司、其他股東或者公司債權(quán)人請求認(rèn)定出資人未履行出資義務(wù)的。法院應(yīng)委托具有合法資格的評估機(jī)構(gòu)對該財產(chǎn)評估作價,法院應(yīng)當(dāng)認(rèn)定出資人未依法全面履行出資義務(wù),人民法院應(yīng)當(dāng)責(zé)令當(dāng)事人在指定的合理期間內(nèi)辦理土地變更手續(xù)或者解除權(quán)利負(fù)擔(dān),人民法院應(yīng)當(dāng)認(rèn)定出資人未依法全面履行出資義務(wù),(3)出資已經(jīng)交付公司使用但未辦理權(quán)屬變更手續(xù);公司、其他股東或公司債權(quán)人主張認(rèn)定出資人未履行出資義務(wù)。

04:33

04:33預(yù)算有哪些編制方法?:預(yù)算的編制方法:企業(yè)財務(wù)預(yù)算可以根據(jù)不同的預(yù)算項目,分別采用固定預(yù)算、彈性預(yù)算、增量預(yù)算、零基預(yù)算、定期預(yù)算和滾動預(yù)算等方法進(jìn)行編制。增量預(yù)算法→以歷史期實際經(jīng)濟(jì)活動及其預(yù)算為基礎(chǔ)2.按其業(yè)務(wù)量基礎(chǔ)的數(shù)量特征固定預(yù)算法→以某一業(yè)務(wù)量水平為固定基礎(chǔ)彈性預(yù)算法→以分析業(yè)務(wù)量與預(yù)算項目之間的數(shù)量關(guān)系為基礎(chǔ)3.按其預(yù)算期的時間特征定期預(yù)算法→以固定會計期間為預(yù)算期(會計期間=預(yù)算期間)

01:07

01:07無權(quán)代理的情形有幾種?:無權(quán)代理的情形有三種:沒有代理權(quán)的代理行為、超越代理權(quán)的代理行為、代理權(quán)終止后仍然實施的代理行為。(1)沒有代理權(quán)的代理行為。是指行為人未取得被代理人的授權(quán),(2)超越代理權(quán)的代理行為。是指行為人實施的行為超越了被代理人授權(quán)的范圍,房東授權(quán)中介機(jī)構(gòu)以每月2000元以上的價格將房屋出租,(3)代理權(quán)終止后的代理行為。代理權(quán)終止后仍然實施,是指被代理人對行為人的授權(quán)終止后行為人繼續(xù)實施該行為的情況。

00:27

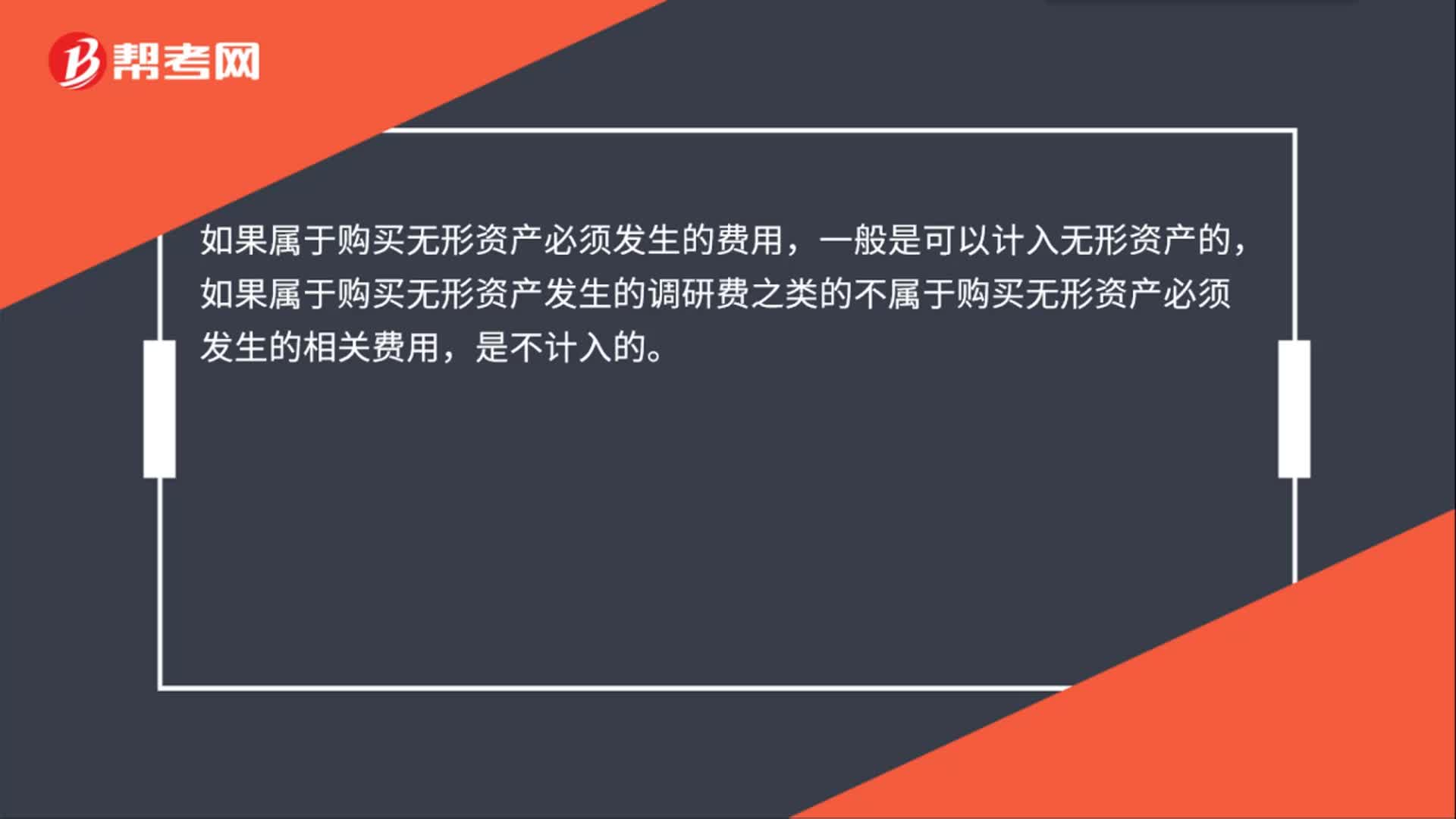

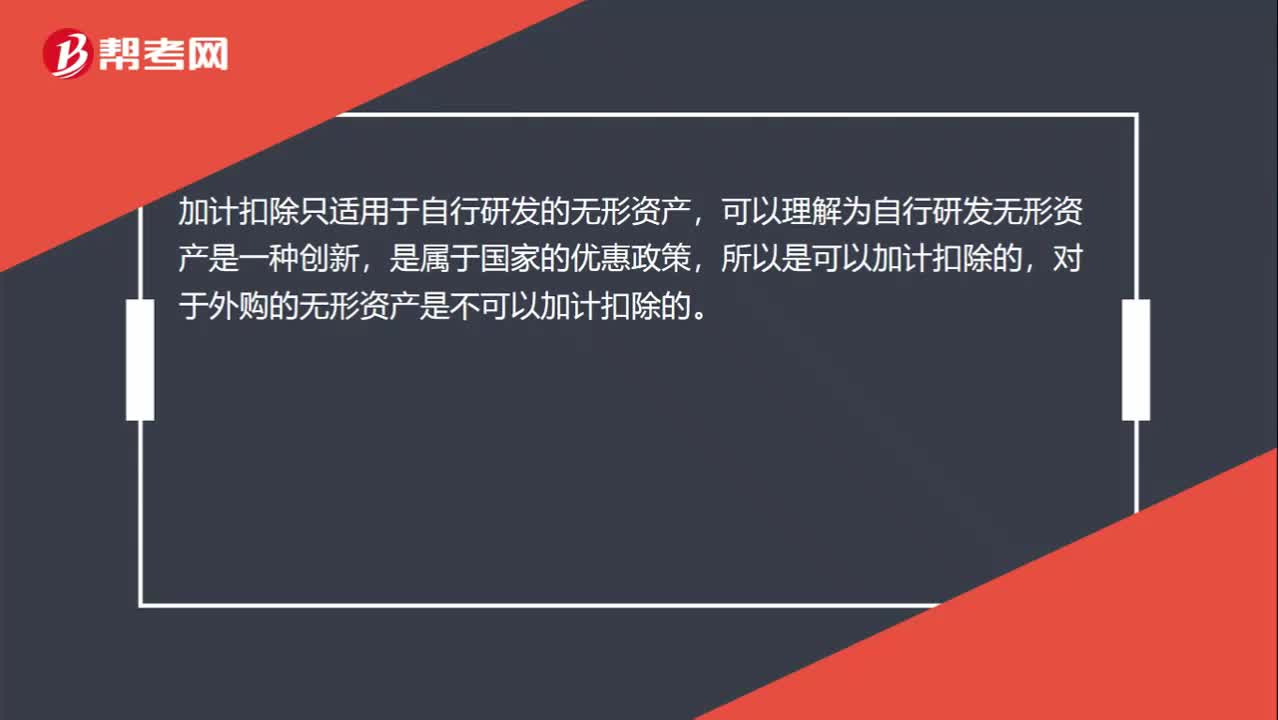

00:27什么情況下無形資產(chǎn)需要加計扣除?:什么情況下無形資產(chǎn)需要加計扣除?加計扣除只適用于自行研發(fā)的無形資產(chǎn),可以理解為自行研發(fā)無形資產(chǎn)是一種創(chuàng)新,是屬于國家的優(yōu)惠政策,所以是可以加計扣除的,對于外購的無形資產(chǎn)是不可以加計扣除的。

00:49

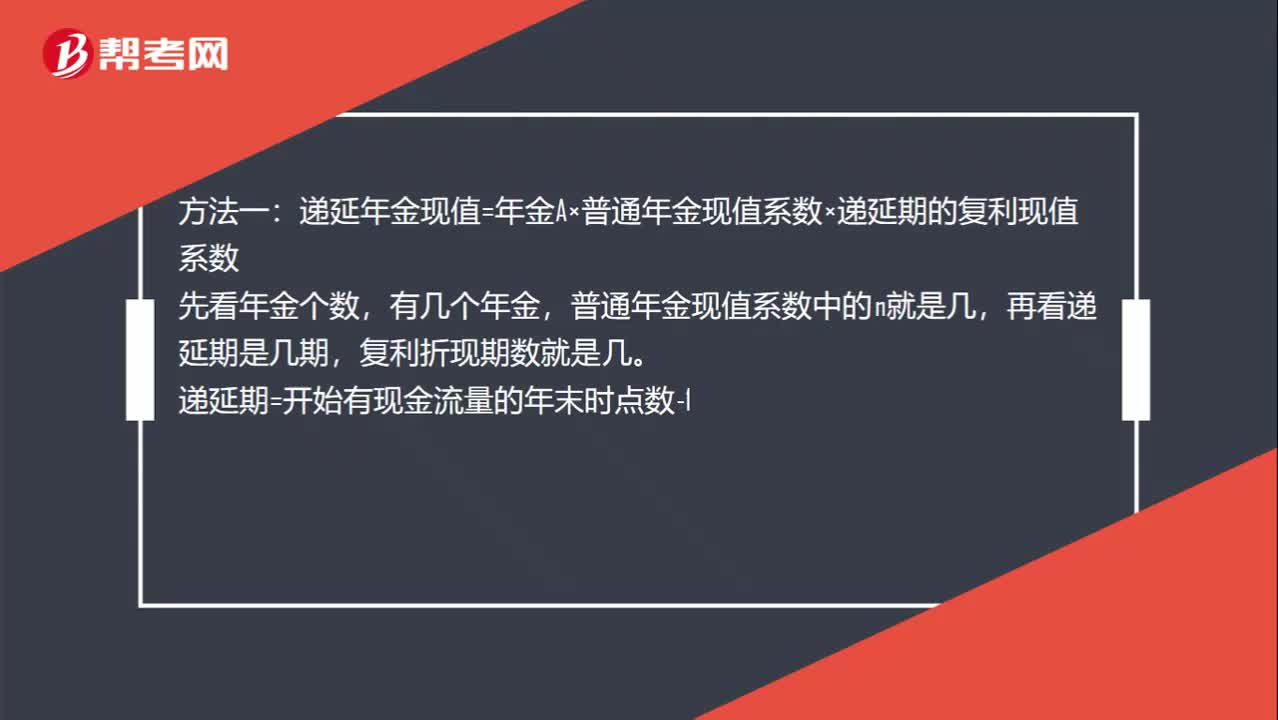

00:49遞延年金的計算方法有哪些?:遞延年金的計算方法有哪些?方法一:遞延年金現(xiàn)值=年金A×普通年金現(xiàn)值系數(shù)×遞延期的復(fù)利現(xiàn)值系數(shù),先看年金個數(shù),有幾個年金,普通年金現(xiàn)值系數(shù)中的n就是幾,再看遞延期是幾期。復(fù)利折現(xiàn)期數(shù)就是幾:遞延期=開始有現(xiàn)金流量的年末時點(diǎn)數(shù)-1方法二計算整個期限的年金現(xiàn)值-遞延期的年金現(xiàn)值

04:04

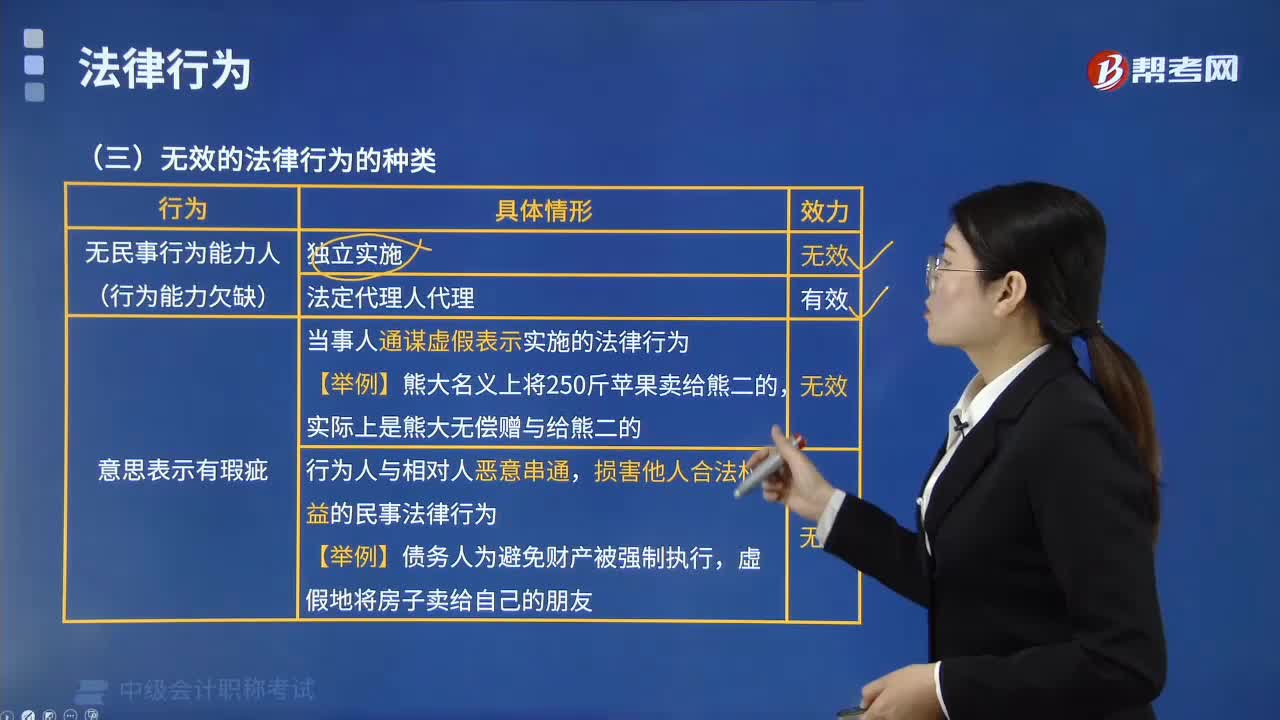

04:04無效法律行為的種類有哪些?:無效法律行為的種類有哪些?自始、當(dāng)然、確定不發(fā)生的法律行為。多表現(xiàn)為違反法律、行政法規(guī)的強(qiáng)制性規(guī)定或違背公序良俗,下列幾種法律行為無效:行為人與相對人以虛假的意思表示實施的民事法律行為無效“損害他人合法權(quán)益的民事法律行為無效:惡意串通實施的法律行為與通謀虛假表示實施的法律行為均包含串通或通謀“【解析】本題考核無效的法律行為,選項A屬于有效法律行為,使對方在違背真實意思的情況下實施的民事法律行為。

06:15

06:15存貨計提減值準(zhǔn)備的方法有哪些?:存貨計提減值準(zhǔn)備就是計提存貨跌價準(zhǔn)備,由于存貨的可變現(xiàn)凈值低于成本,存貨跌價準(zhǔn)備是指由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,并按單個存貨項目的成本高于其可變現(xiàn)凈值的差額計提。存貨計提減值準(zhǔn)備的方法:(1)存貨跌價準(zhǔn)備通常應(yīng)當(dāng)按單個存貨項目計提。企業(yè)將每個存貨項目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,兩者的差額即為應(yīng)計提的存貨跌價準(zhǔn)備。企業(yè)計提的存貨跌價準(zhǔn)備應(yīng)計入當(dāng)期損益。

04:43

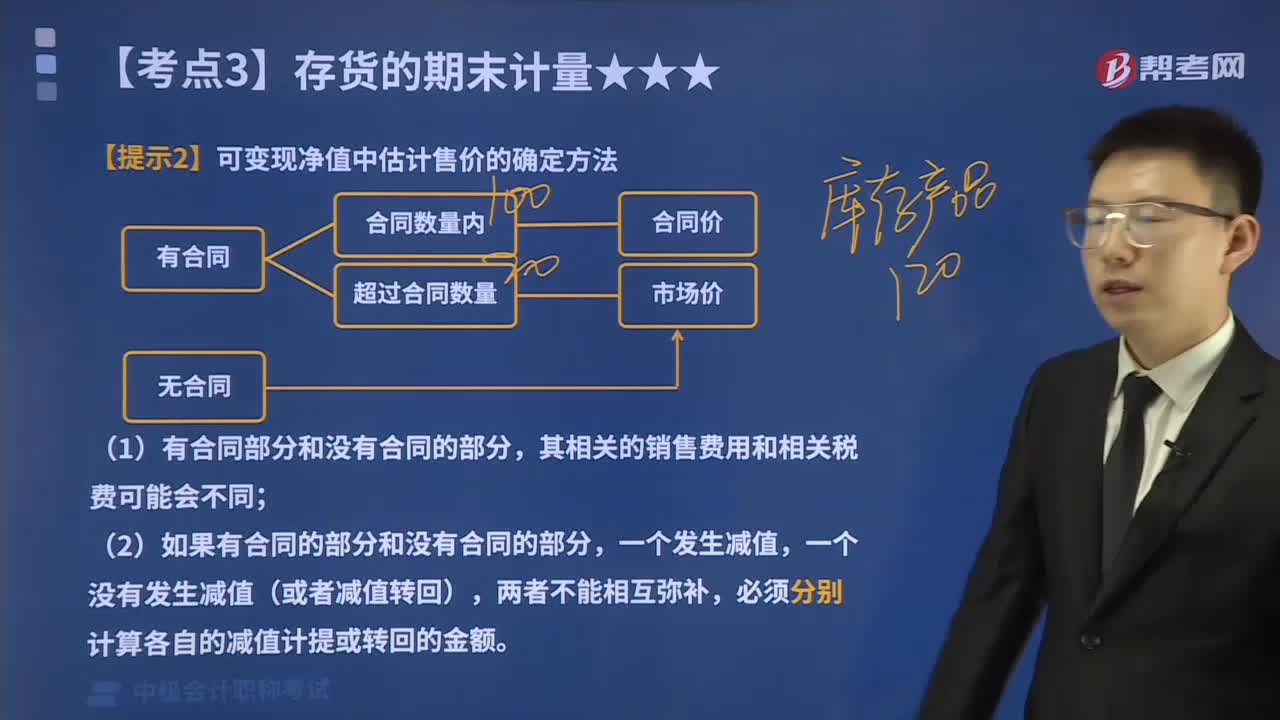

04:43可變現(xiàn)凈值中估計售價的確定方法有哪些?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額。可變現(xiàn)凈值中估計售價的確定方法如下:通常應(yīng)以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎(chǔ)。應(yīng)以銷售合同價格作為其可變現(xiàn)凈值的計量基礎(chǔ)。其可變現(xiàn)凈值也應(yīng)以合同價格作為計量基礎(chǔ)。其可變現(xiàn)凈值應(yīng)以產(chǎn)成品或商品一般銷售價格(即市場銷售價格)作為計量基礎(chǔ)。D.在產(chǎn)品加工成產(chǎn)成品后對外銷售預(yù)計發(fā)生的銷售費(fèi)用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日