下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:35

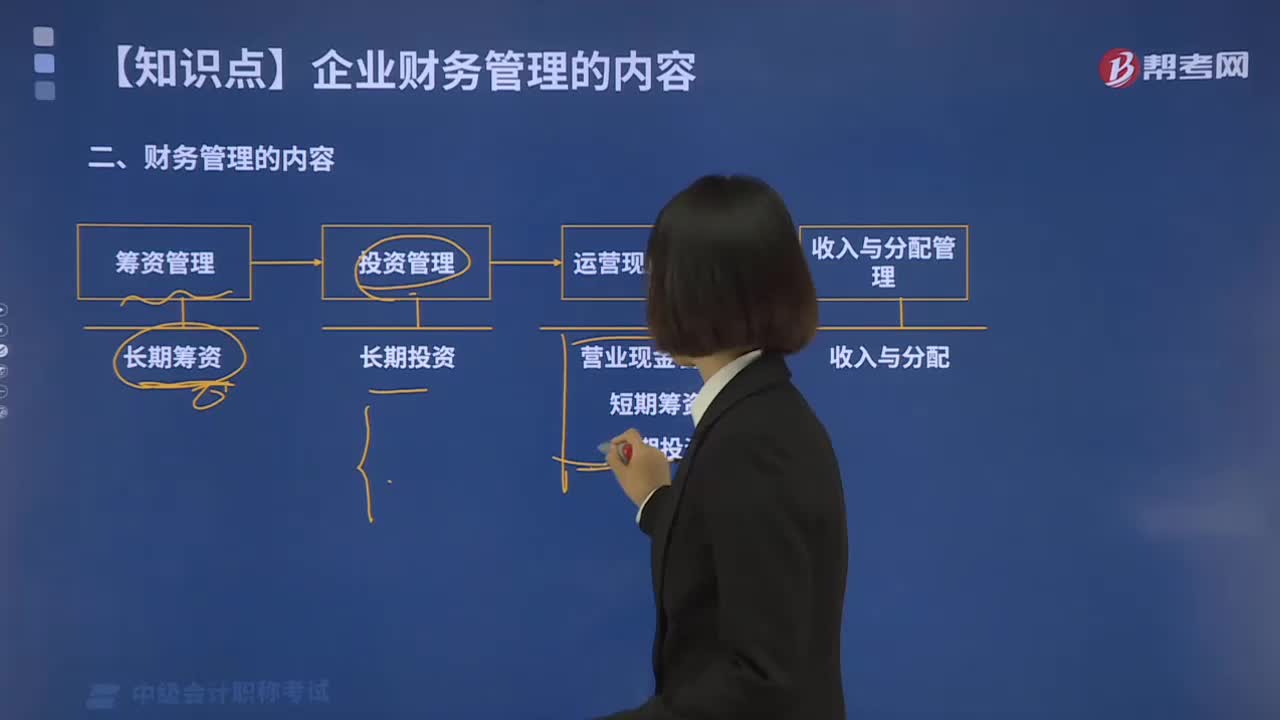

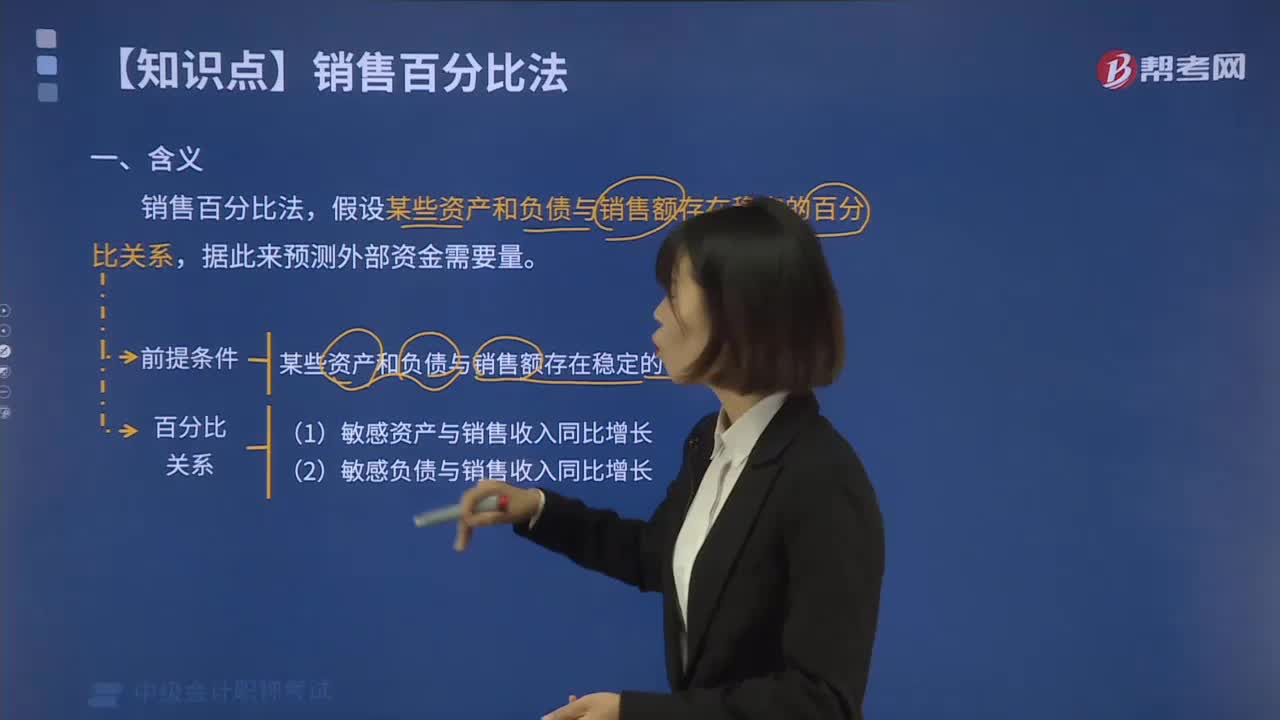

01:35帶你解讀什么叫做銷售百分比法?:銷售百分比法是假設(shè)某些資產(chǎn)和負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,據(jù)此來預(yù)測(cè)外部資金需要量。為了取得擴(kuò)大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動(dòng)負(fù)債,將反映生產(chǎn)經(jīng)營規(guī)模的銷售因素與反映資金占用的資產(chǎn)因素連接起來,根據(jù)銷售與資產(chǎn)之間的數(shù)量比例關(guān)系來預(yù)計(jì)企業(yè)的外部籌資需要量。銷售百分比法首先假設(shè)某些資產(chǎn)與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)銷售與資產(chǎn)的比例關(guān)系預(yù)計(jì)資產(chǎn)額。

02:19

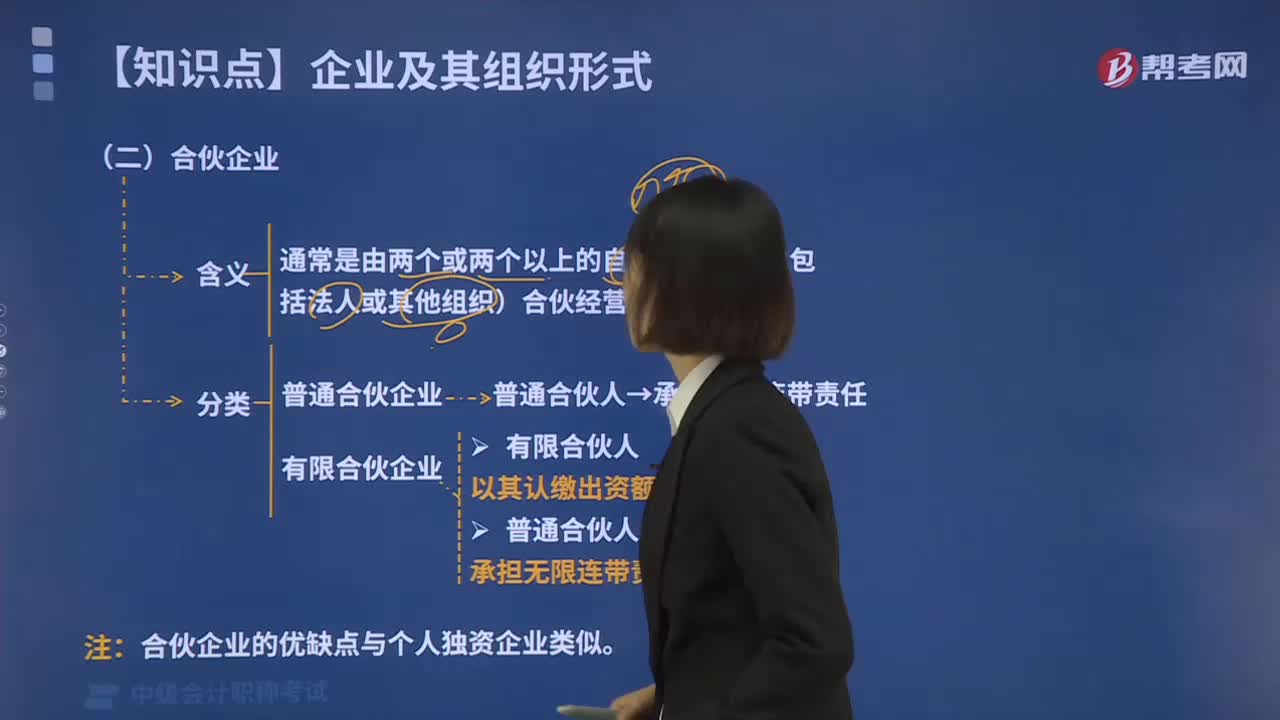

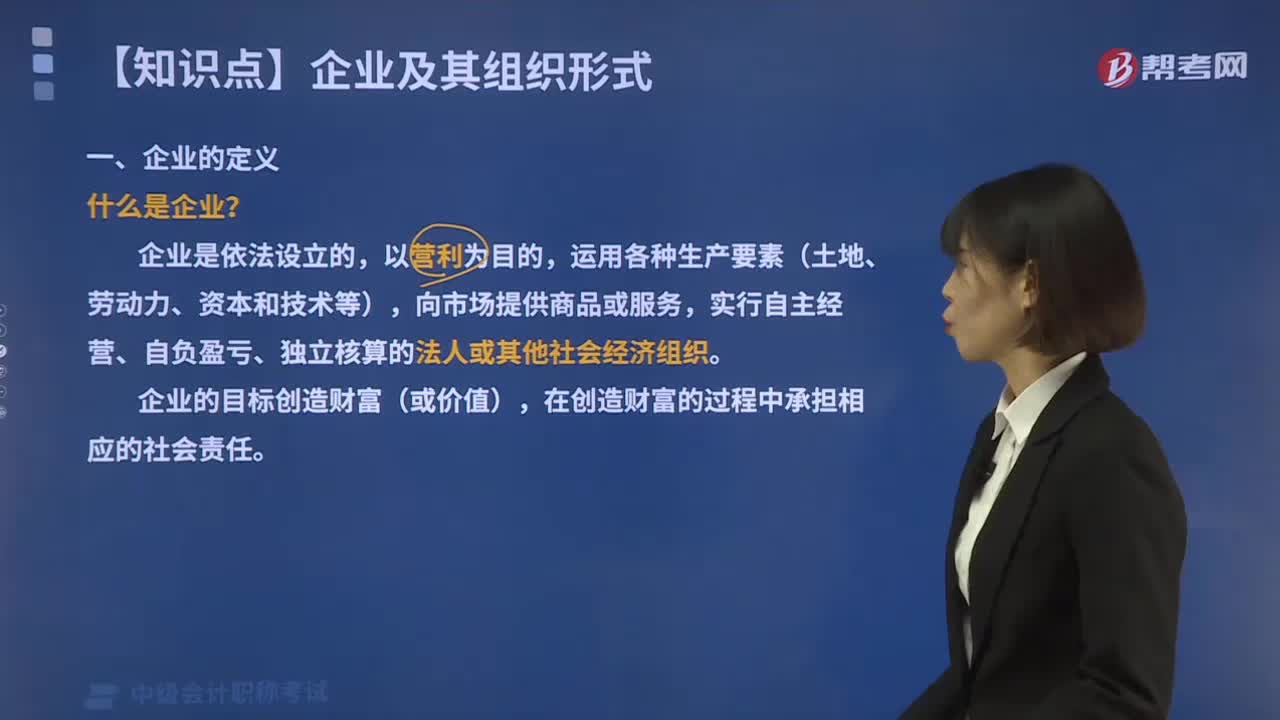

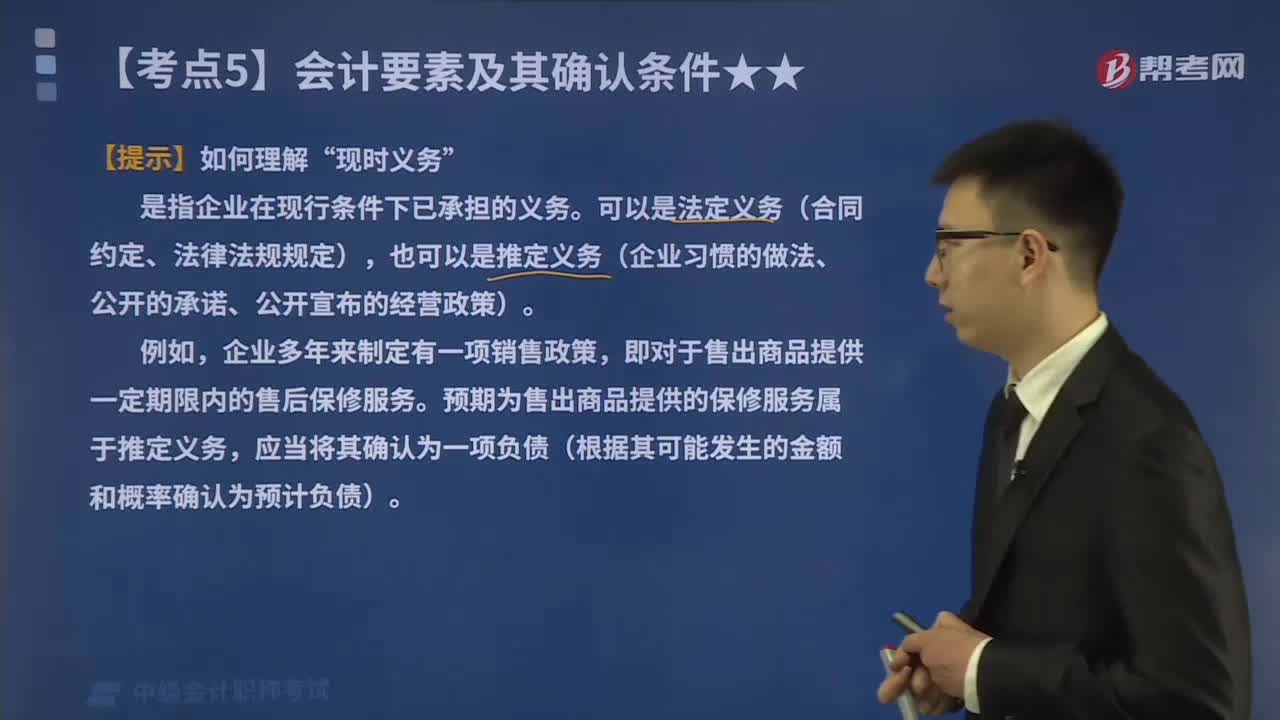

02:19帶你了解什么是會(huì)計(jì)要素中的負(fù)債?:負(fù)債的定義、特征及確認(rèn)條件如下表所示:是指企業(yè)在現(xiàn)行條件下已承擔(dān)的義務(wù)。可以是法定義務(wù)(合同約定、法律法規(guī)規(guī)定),也可以是推定義務(wù)(企業(yè)習(xí)慣的做法、公開的承諾、公開宣布的經(jīng)營政策)。即對(duì)于售出商品提供一定期限內(nèi)的售后保修服務(wù)。預(yù)期為售出商品提供的保修服務(wù)屬于推定義務(wù),應(yīng)當(dāng)將其確認(rèn)為一項(xiàng)負(fù)債(根據(jù)其可能發(fā)生的金額和概率確認(rèn)為預(yù)計(jì)負(fù)債)。【2016中級(jí)會(huì)計(jì)考試真題】負(fù)債是企業(yè)承擔(dān)的現(xiàn)時(shí)義務(wù)。

10:46

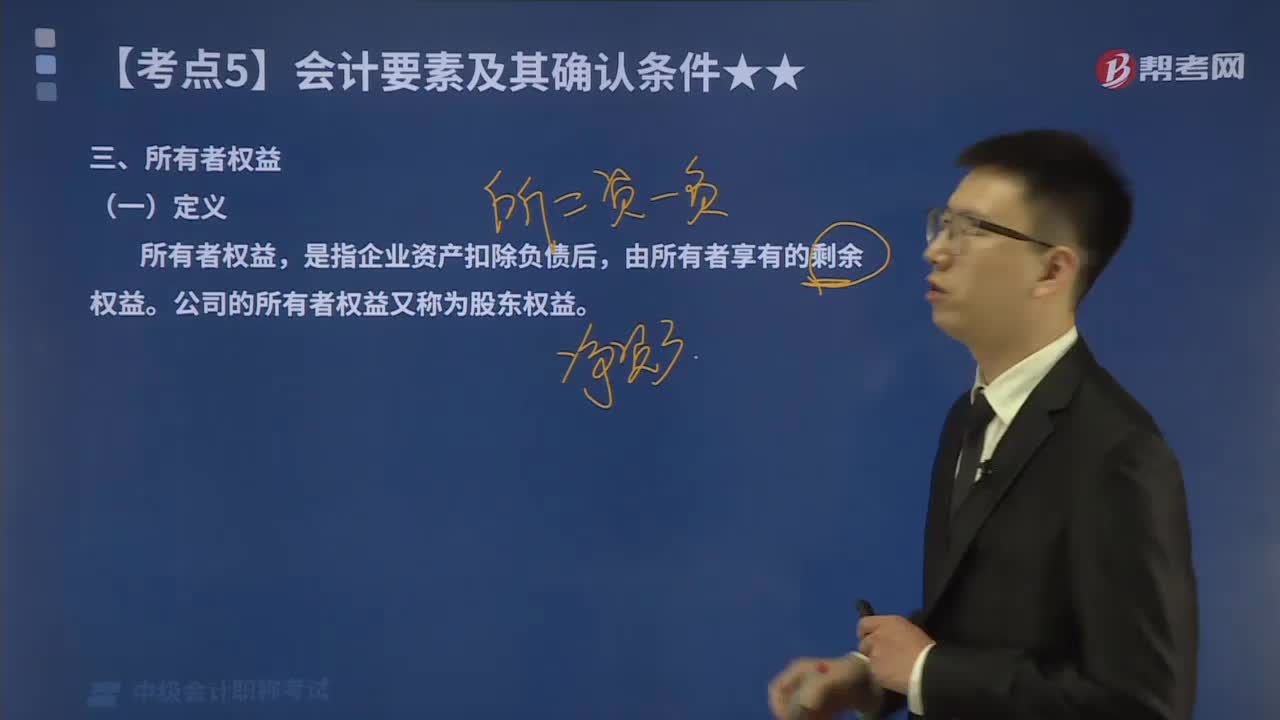

10:46帶你了解什么叫做所有者權(quán)益?:定義,所有者權(quán)益。是指企業(yè)資產(chǎn)扣除負(fù)債后。由所有者享有的剩余權(quán)益,公司的所有者權(quán)益又稱為股東權(quán)益:二、,所有者權(quán)益的來源構(gòu)成,如下圖所示;三、所有者權(quán)益的確認(rèn)條件。所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,所有者權(quán)益的確認(rèn)主要依賴于其他會(huì)計(jì)要素:尤其是資產(chǎn)和負(fù)債的確認(rèn)所有者權(quán)益金額的確定也主要取決于資產(chǎn)和負(fù)債的計(jì)量【補(bǔ)充】交易事項(xiàng)對(duì)所有者權(quán)益的影響如下兩張表格所示

02:50

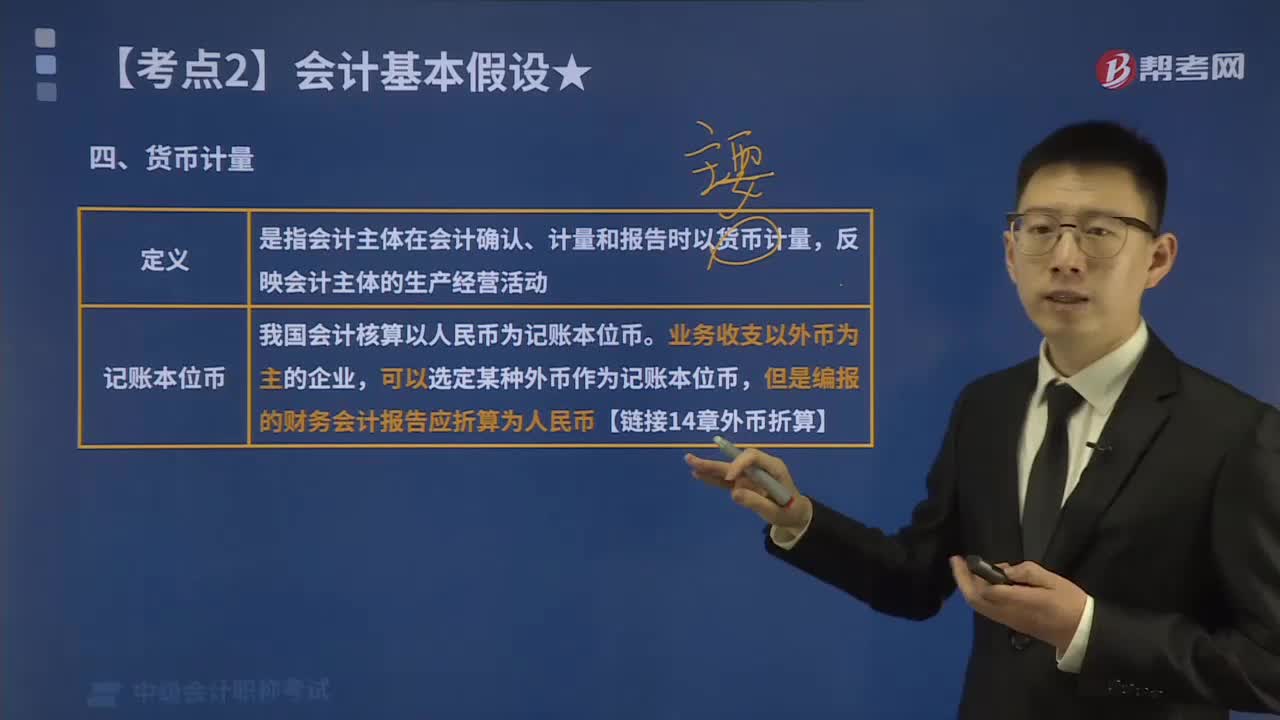

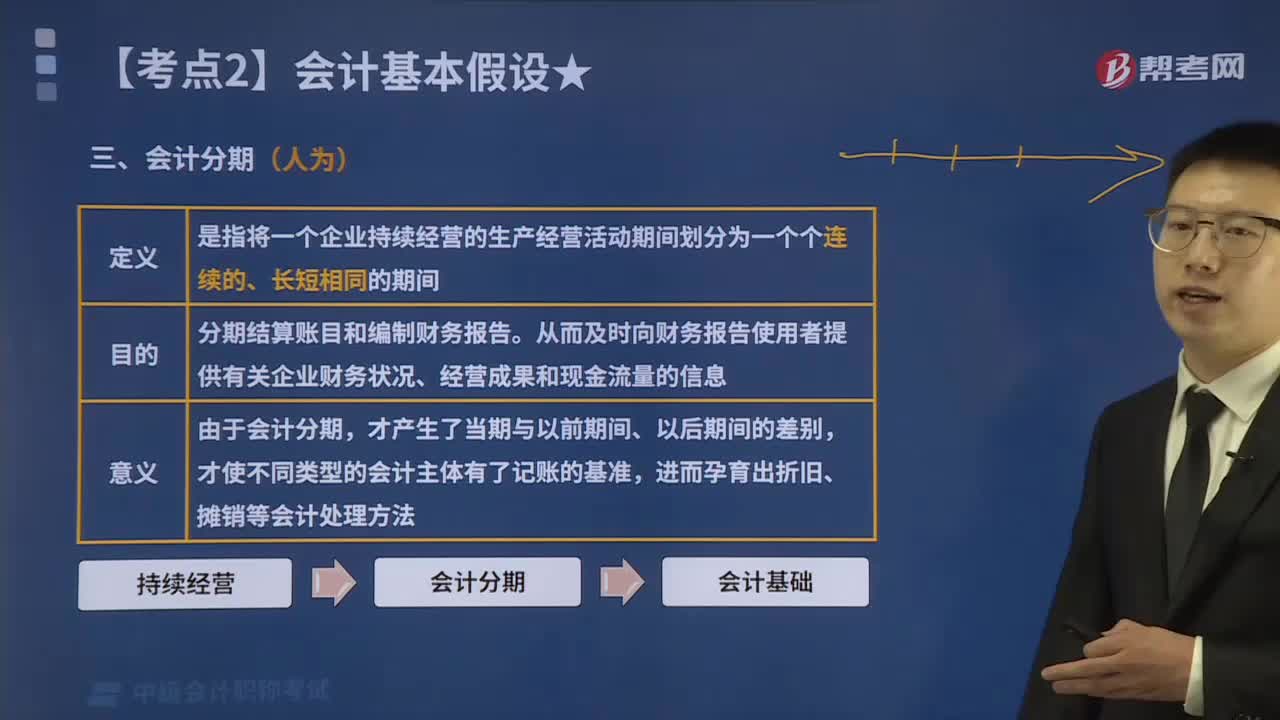

02:50快速讀懂什么是會(huì)計(jì)分期?:是指將一個(gè)企業(yè)持續(xù)經(jīng)營的生產(chǎn)經(jīng)營活動(dòng)期間劃分為一個(gè)個(gè)連續(xù)的、長短相同的期間。分期結(jié)算賬目和編制財(cái)務(wù)報(bào)告,從而及時(shí)向財(cái)務(wù)報(bào)告使用者提供有關(guān)企業(yè)財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的信息,由于會(huì)計(jì)分期。才使不同類型的會(huì)計(jì)主體有了記賬的基準(zhǔn),進(jìn)而孕育出折舊、攤銷等會(huì)計(jì)處理方法。四、會(huì)計(jì)期間的分類;短于一個(gè)完整會(huì)計(jì)年度的報(bào)告期間,最常見的會(huì)計(jì)分期是一年,按年度編制的財(cái)務(wù)會(huì)計(jì)報(bào)告也稱為年報(bào):

04:40

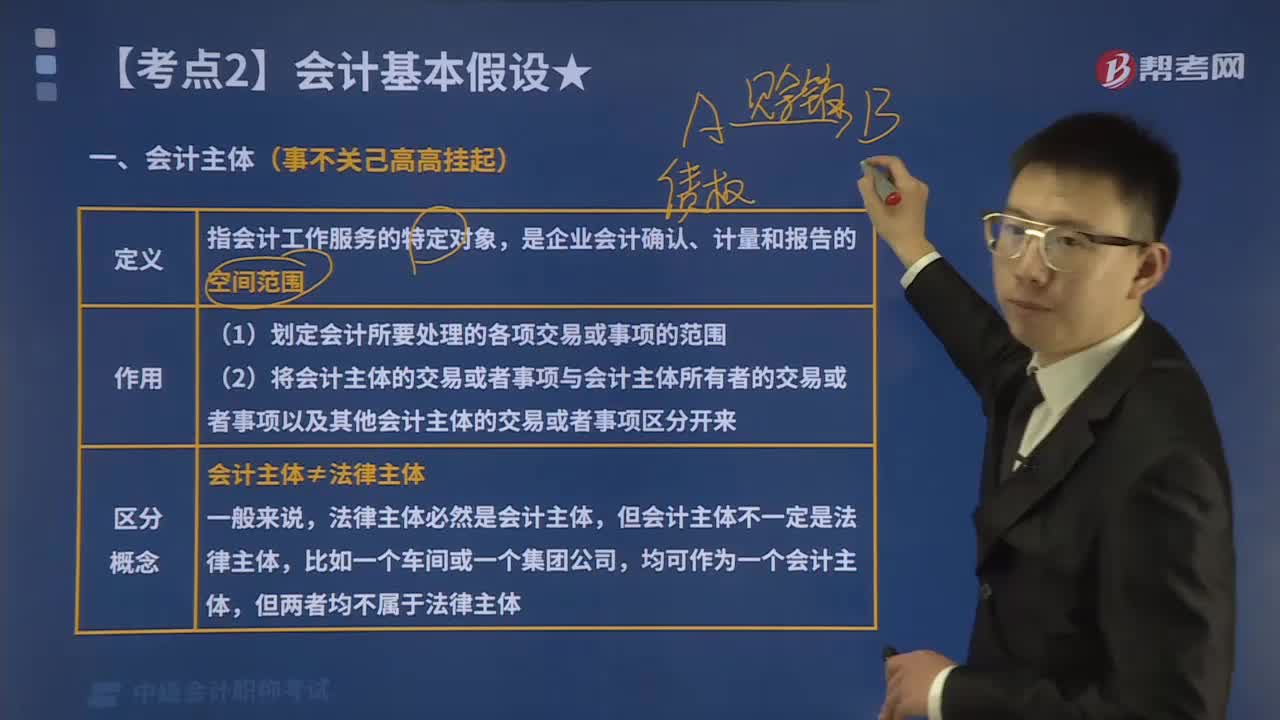

04:40帶你讀懂什么是會(huì)計(jì)主體?:會(huì)計(jì)主體是指會(huì)計(jì)工作服務(wù)的特定對(duì)象。(2)將會(huì)計(jì)主體的交易或者事項(xiàng)與會(huì)計(jì)主體所有者的交易或者事項(xiàng)以及其他會(huì)計(jì)主體的交易或者事項(xiàng)區(qū)分開來,三、會(huì)計(jì)主體不同于法律主體。法律主體必然是一個(gè)會(huì)計(jì)主體,但會(huì)計(jì)主體不一定是法律主體,母子公司雖然是不同的法律主體母子公司分別也是會(huì)計(jì)主體。就有必要將這個(gè)企業(yè)集團(tuán)作為一個(gè)會(huì)計(jì)主體,編制合并會(huì)計(jì)報(bào)表此處的企業(yè)集團(tuán)不是一個(gè)法律主體。

03:13

03:13帶你了解我國財(cái)務(wù)報(bào)告目標(biāo)是什么?:我國企業(yè)財(cái)務(wù)報(bào)告的目標(biāo)是向財(cái)務(wù)報(bào)告使用者提供與企業(yè)財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等有關(guān)的會(huì)計(jì)信息,反映企業(yè)管理層受托責(zé)任履行情況,有助于財(cái)務(wù)報(bào)告使用者作出經(jīng)濟(jì)決策。如下圖所示:財(cái)務(wù)報(bào)告外部使用者主要包括投資者、債權(quán)人、政府及其有關(guān)部門和社會(huì)公眾等。由于投資者是企業(yè)資本的主要提供者,如果財(cái)務(wù)報(bào)告能夠滿足這一群體的會(huì)計(jì)信息需求,通常情況下也可以滿足其他使用者的大部分信息需求。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日