下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:30

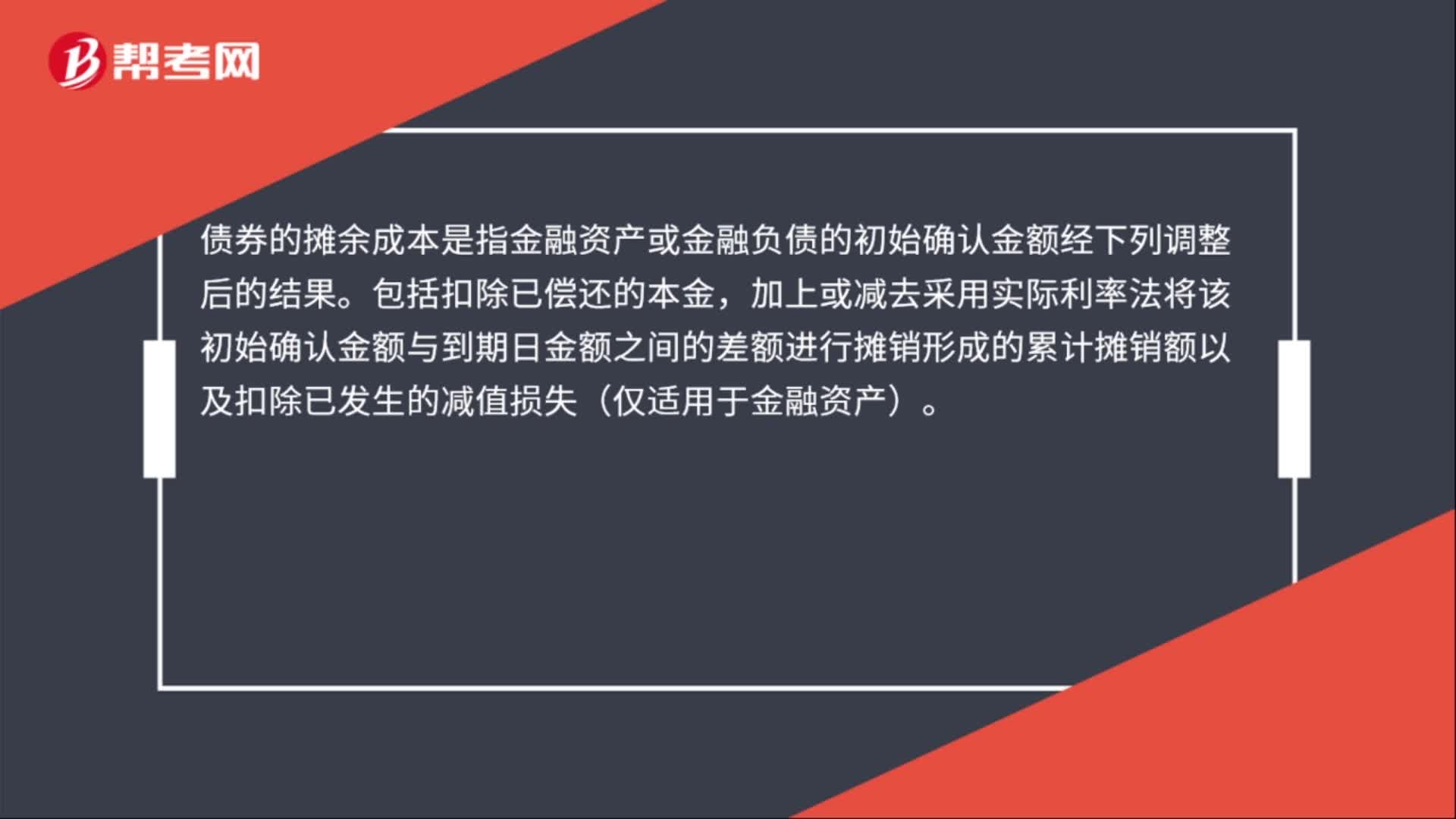

00:30什么是攤余成本?:什么是攤余成本?攤余成本是指用實際利率(此處指同期市場利率)作計算利息的基礎(chǔ),投資成本減去利息后的金額。金融資產(chǎn)或金融負(fù)債的攤余成本,是指該金融資產(chǎn)或金融負(fù)債的初始確認(rèn)金額經(jīng)過調(diào)整后的結(jié)果。

00:21

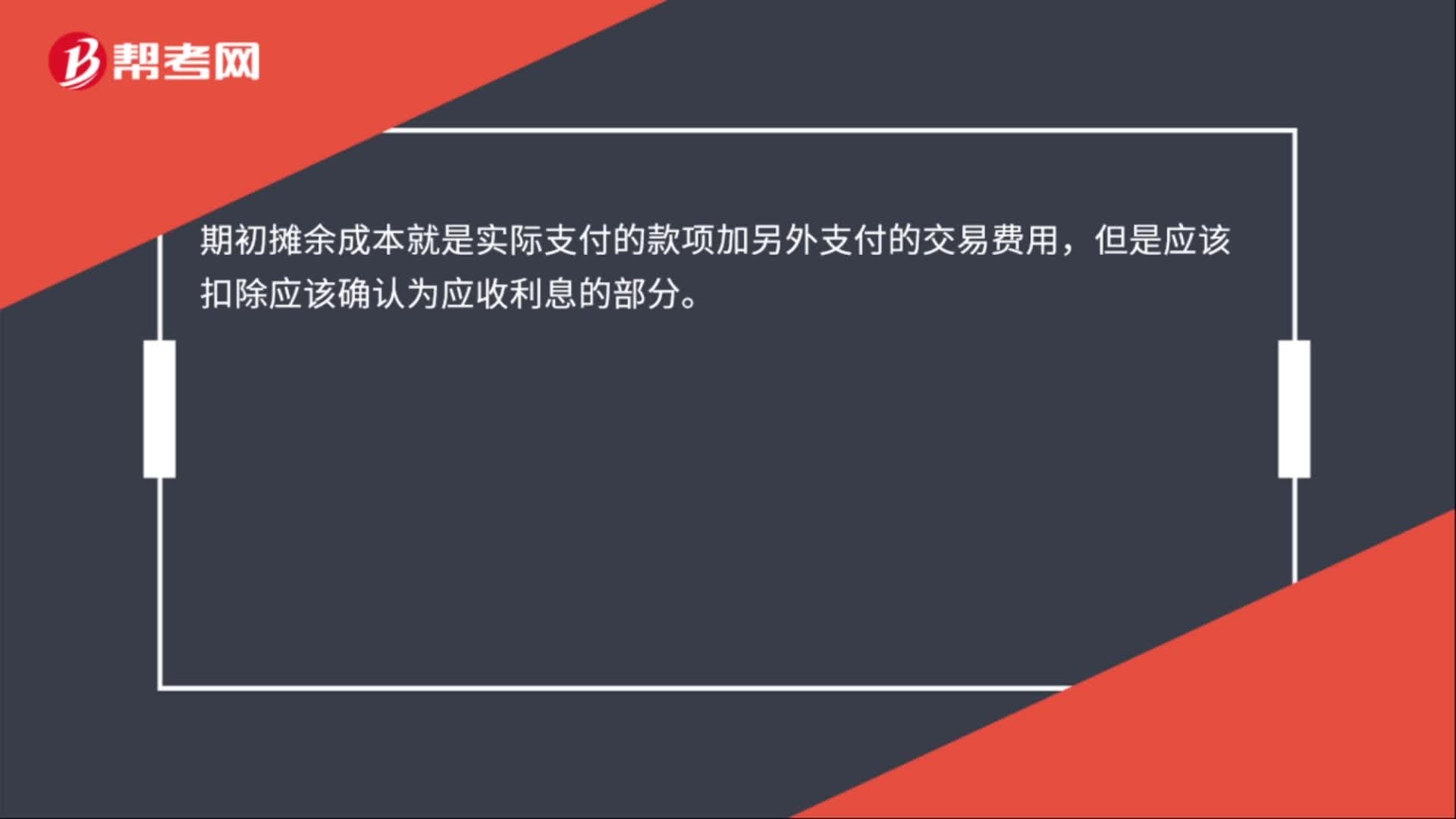

00:21期初攤余成本是什么?:期初攤余成本是什么?期初攤余成本就是實際支付的款項加另外支付的交易費用,但是應(yīng)該扣除應(yīng)該確認(rèn)為應(yīng)收利息的部分。

00:27

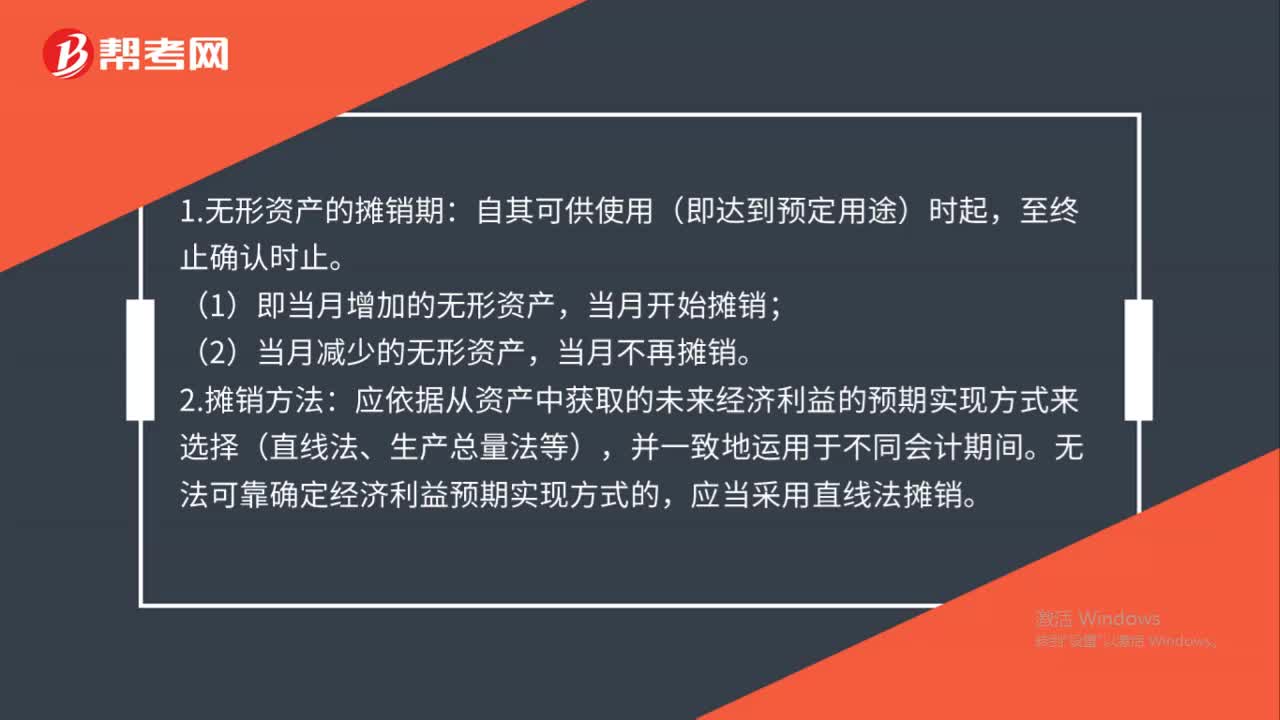

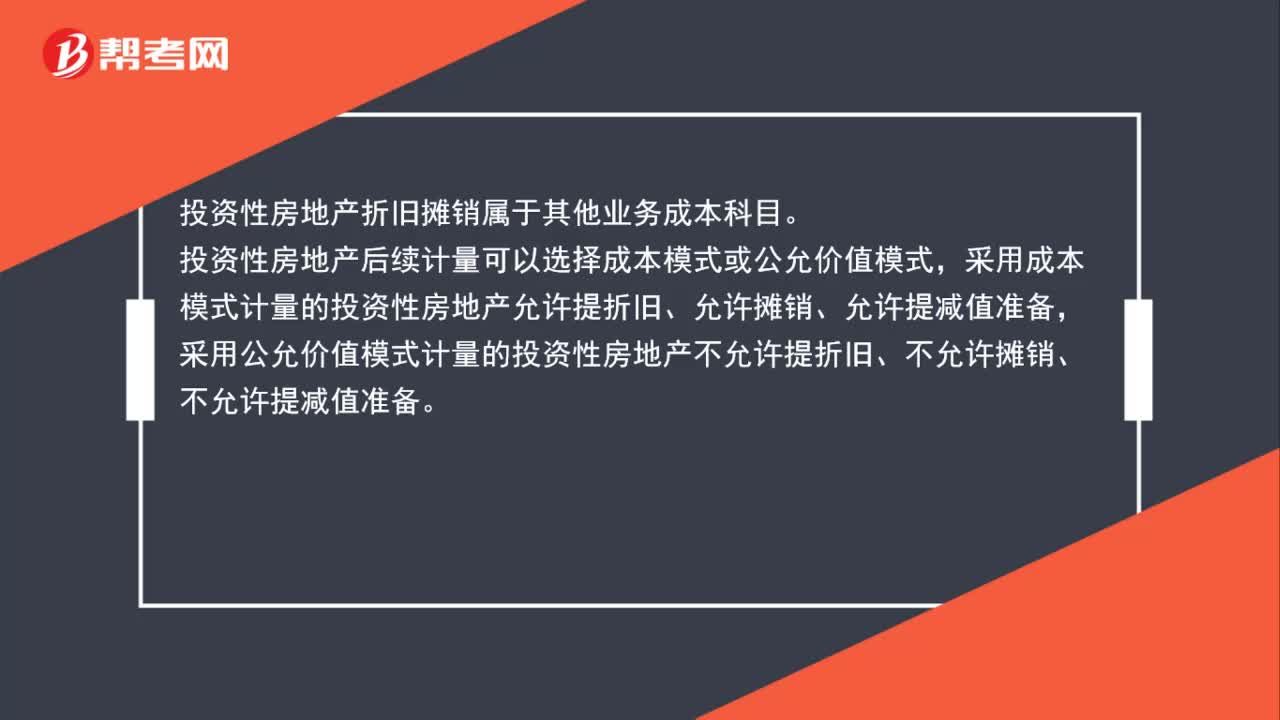

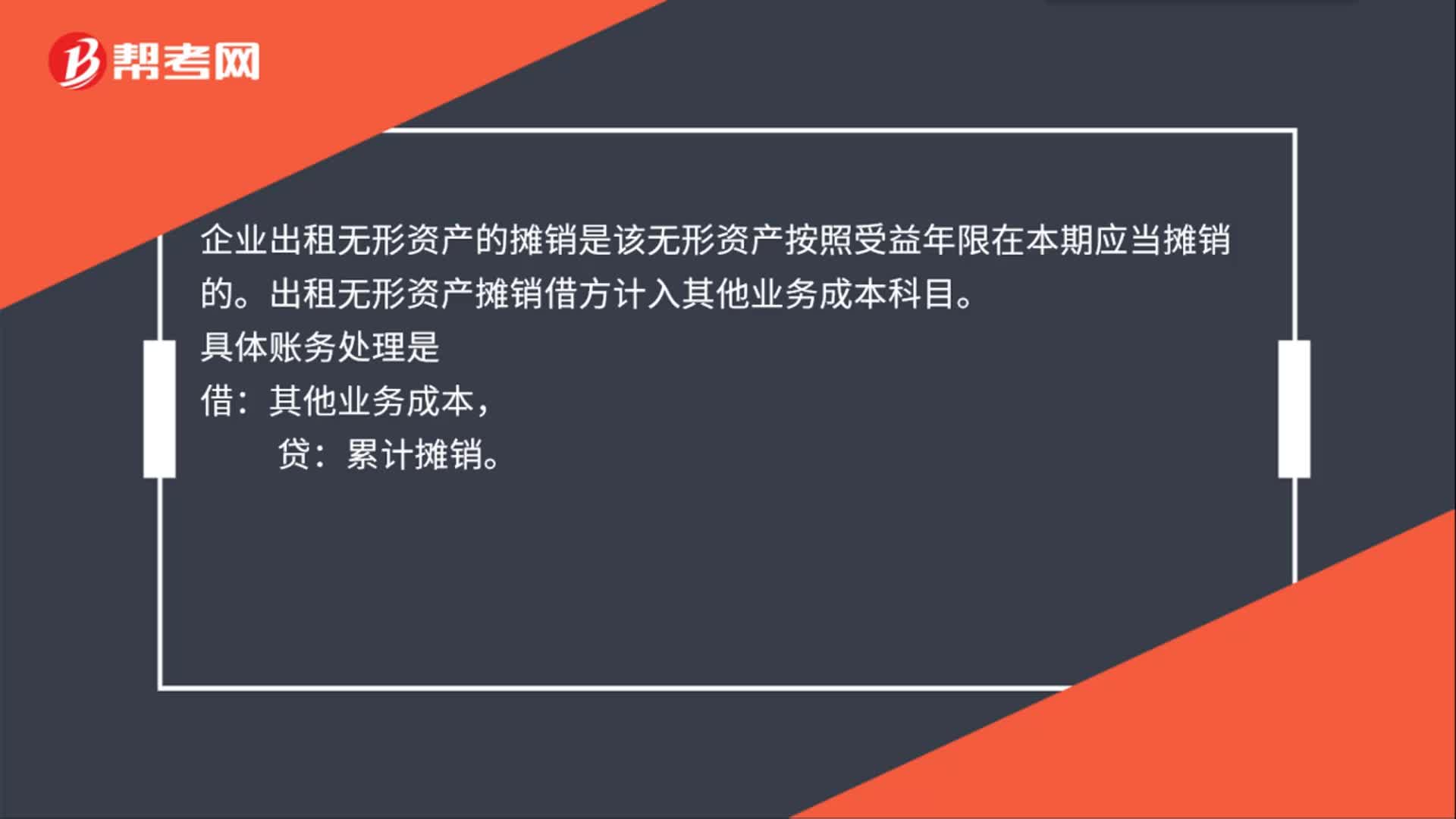

00:27無形資產(chǎn)出租攤銷是什么?:無形資產(chǎn)出租攤銷是什么?企業(yè)出租無形資產(chǎn)的攤銷是該無形資產(chǎn)按照受益年限在本期應(yīng)當(dāng)攤銷的。出租無形資產(chǎn)攤銷借方計入其他業(yè)務(wù)成本科目。具體賬務(wù)處理是:借,其他業(yè)務(wù)成本:貸。累計攤銷

00:32

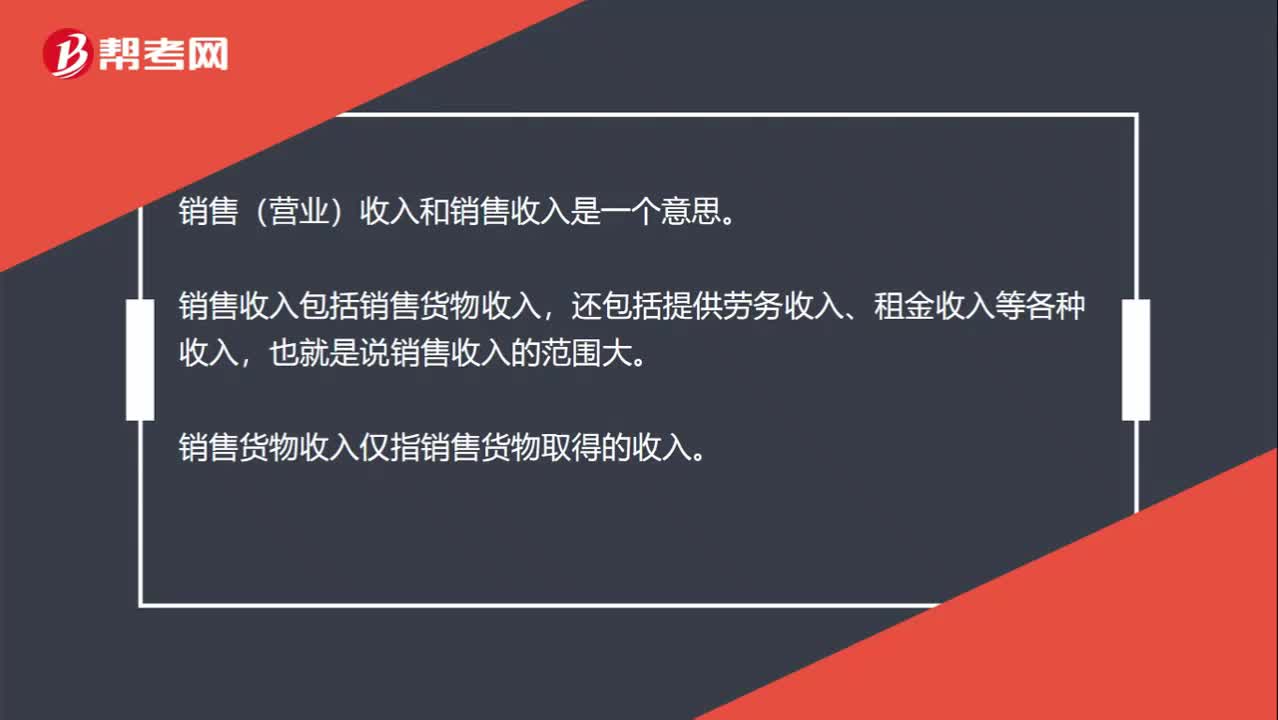

00:32銷售(營業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?:銷售(營業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?銷售(營業(yè))收入和銷售收入是一個意思。銷售收入包括銷售貨物收入,還包括提供勞務(wù)收入、租金收入等各種收入,也就是說銷售收入的范圍大。銷售貨物收入僅指銷售貨物取得的收入。

00:26

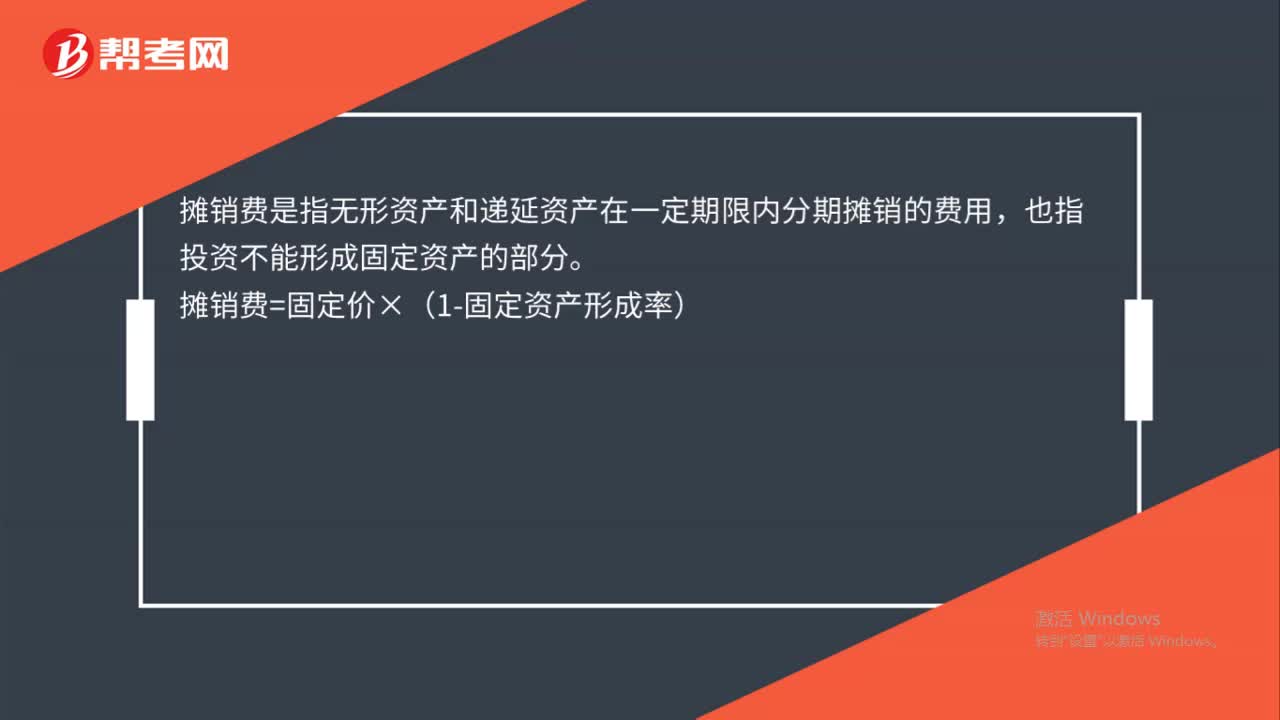

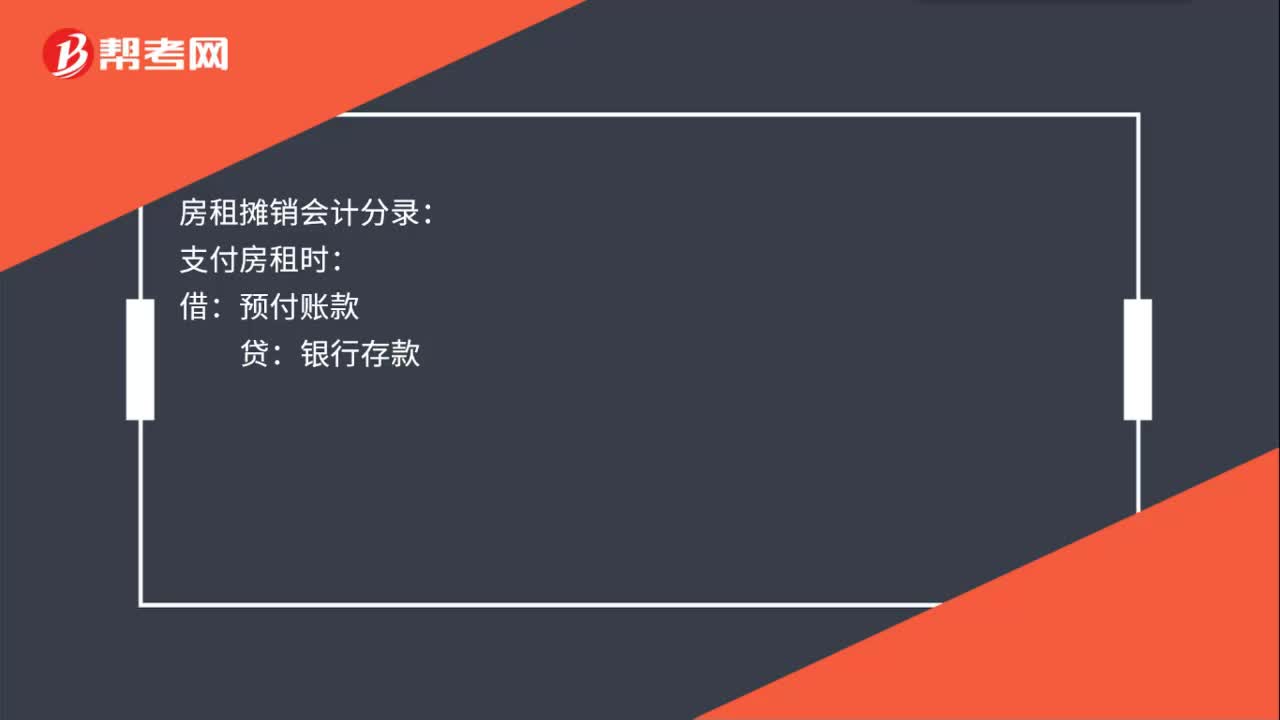

00:26房租攤銷會計分錄沖回是什么?:房租攤銷會計分錄沖回:借:預(yù)付賬款:貸管理費用

01:36

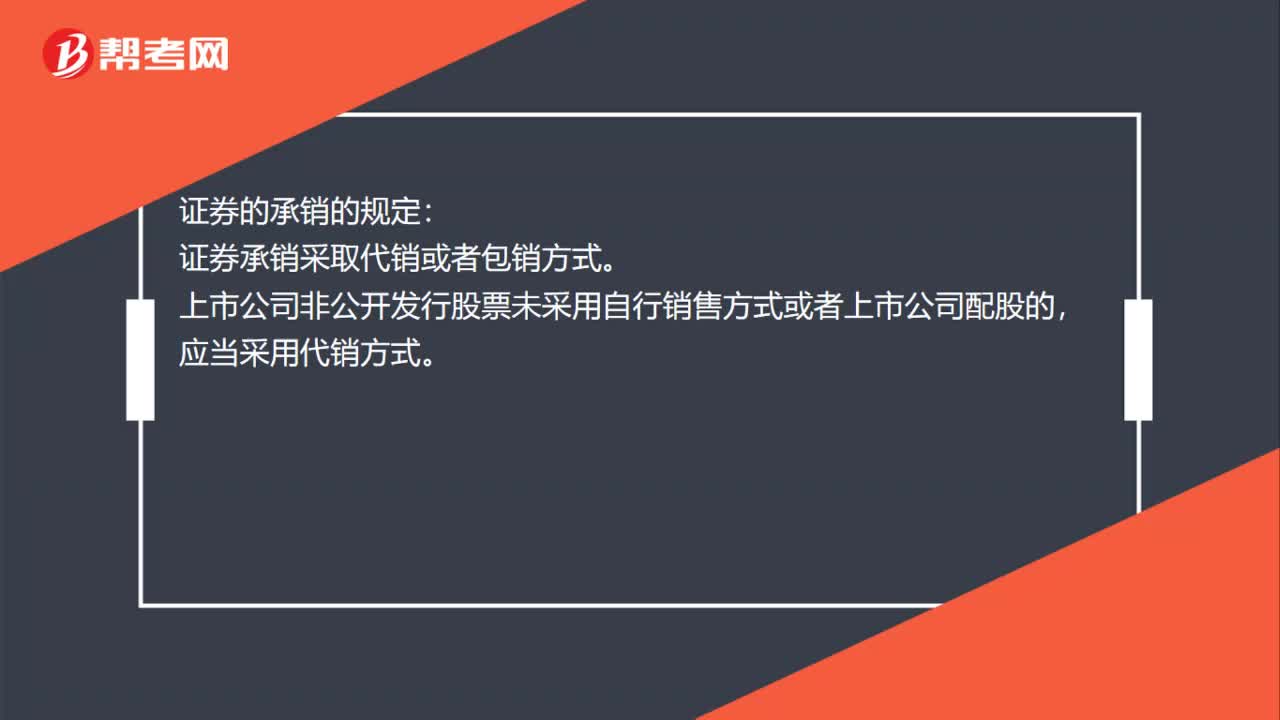

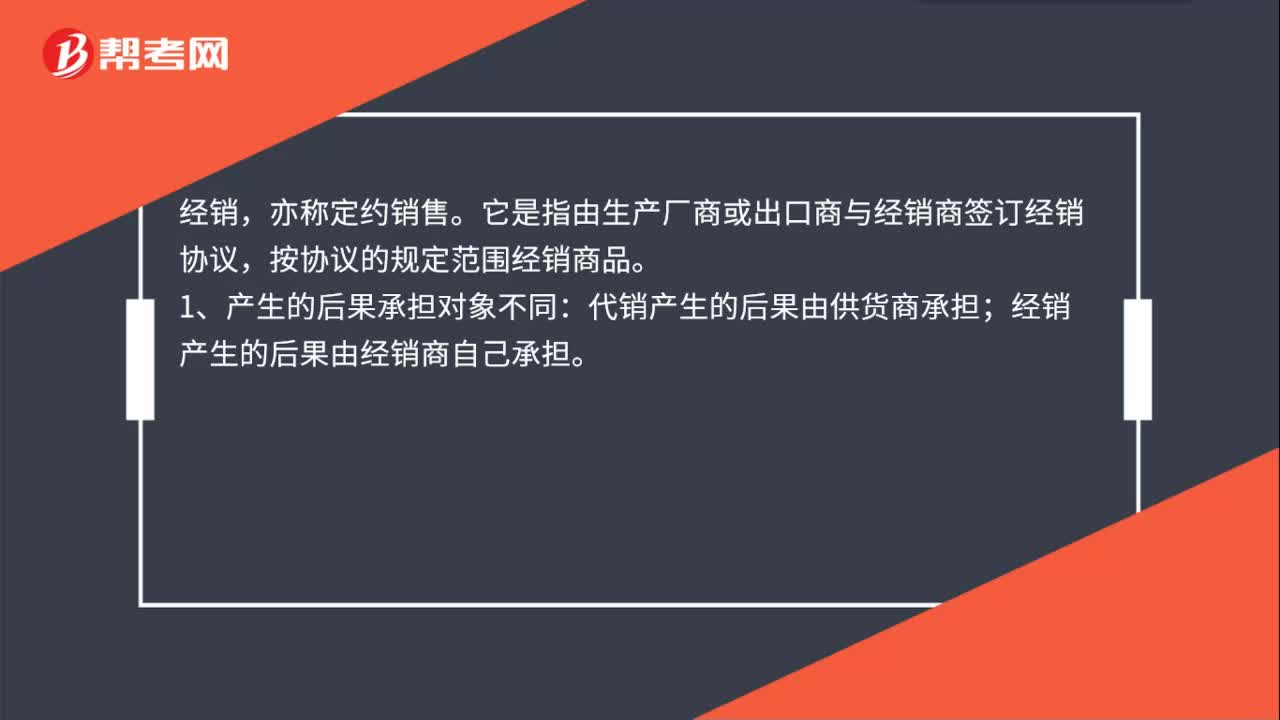

01:36代銷和經(jīng)銷的區(qū)別是什么?:代銷和經(jīng)銷的區(qū)別:代銷,是指一個企業(yè)為另一個企業(yè)或個人代理銷售商品的一種交易方式。代銷商品的主體就是委托方。代理商與委托人只是委托代理關(guān)系,它是指由生產(chǎn)廠商或出口商與經(jīng)銷商簽訂經(jīng)銷協(xié)議,按協(xié)議的規(guī)定范圍經(jīng)銷商品。代銷產(chǎn)生的后果由供貨商承擔(dān);經(jīng)銷產(chǎn)生的后果由經(jīng)銷商自己承擔(dān)。經(jīng)銷方式下,經(jīng)銷商同供貨商之間關(guān)系是買賣關(guān)系;而在代銷方式下,代銷商與供貨商之間是委托代銷關(guān)系。經(jīng)銷僅僅指商品銷售。

01:06

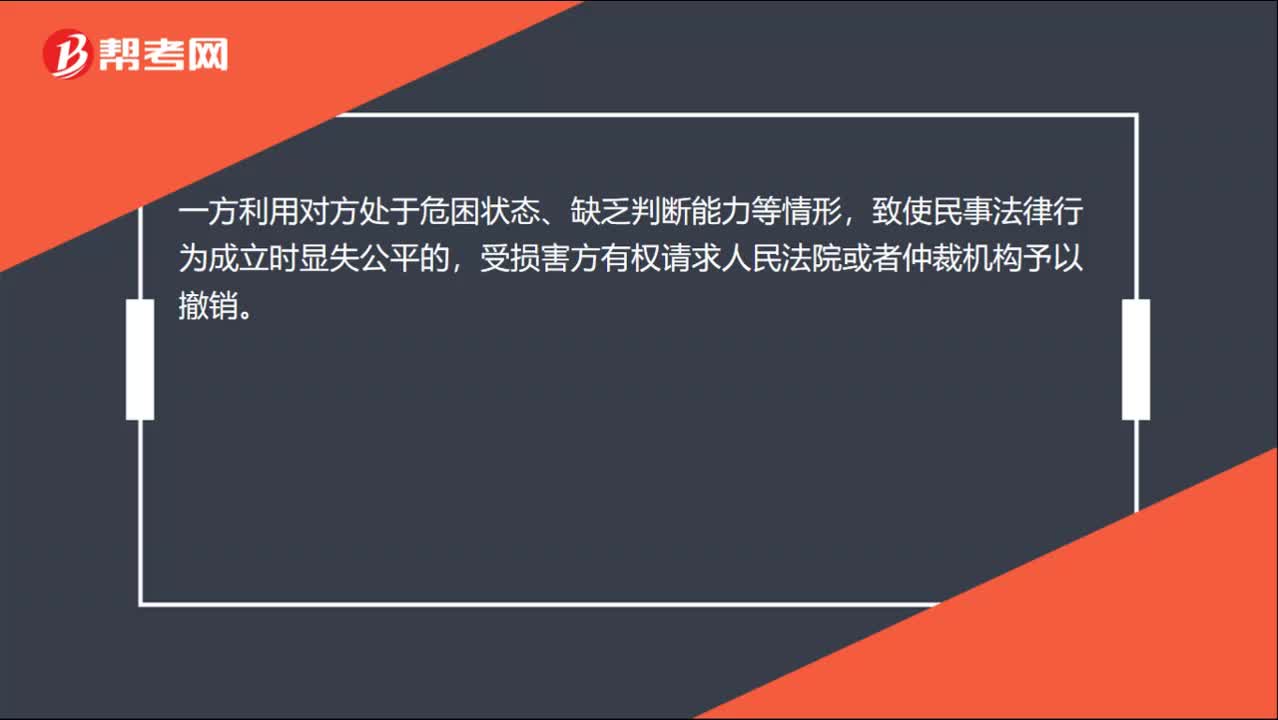

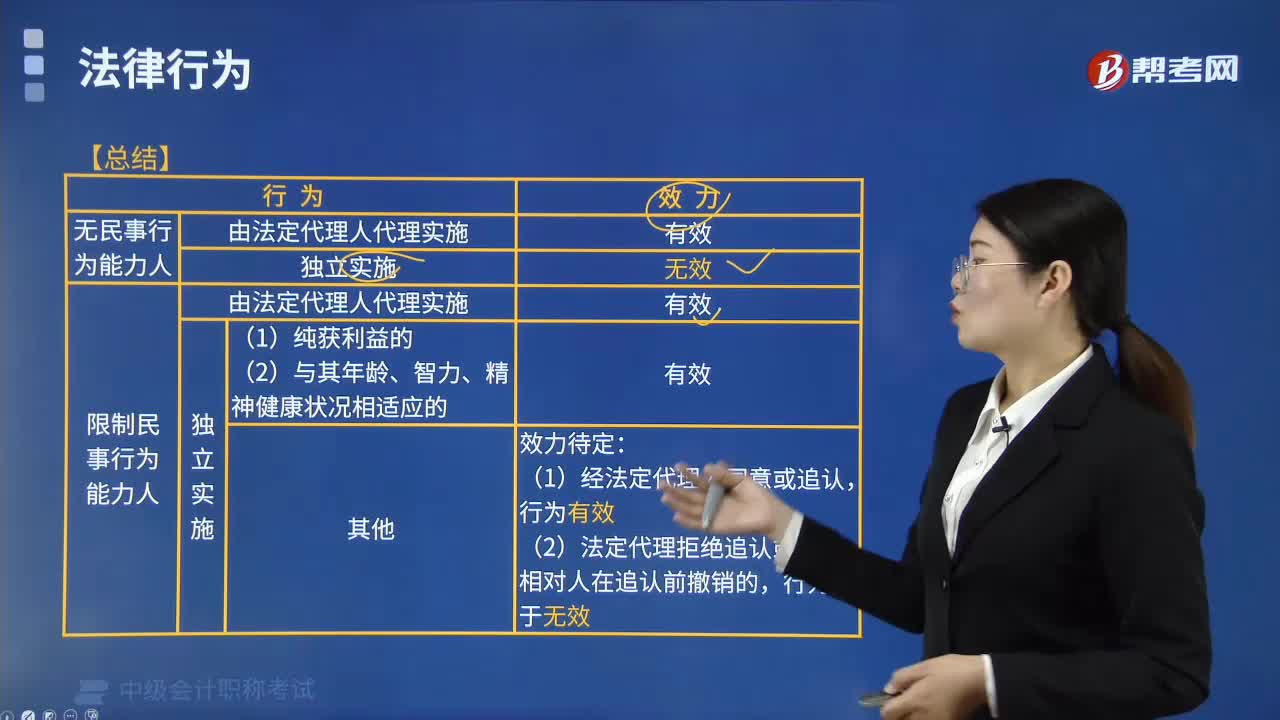

01:06帶你快速了解什么是可撤銷法律行為?:可撤銷法律行為,是指可因行為人行使撤銷權(quán)請求法院或仲裁機關(guān)予以撒銷而歸于無效的法律行為。1.可撤銷法律行為的特征,(2)該行為的撤銷應(yīng)由享有撒銷權(quán)的當(dāng)事人行使。2.可撤銷法律行為的種類,受欺詐而實施的法律行為可撤銷,第三人實施欺詐行為,受欺詐方有權(quán)請求人民法院或者仲裁機構(gòu)予以撤銷",使對方在違背真實意思的情況下實施的民事法律行為。3.可撤銷法律行為的法律后果。具有與無效法律行為相同的法律后果

04:13

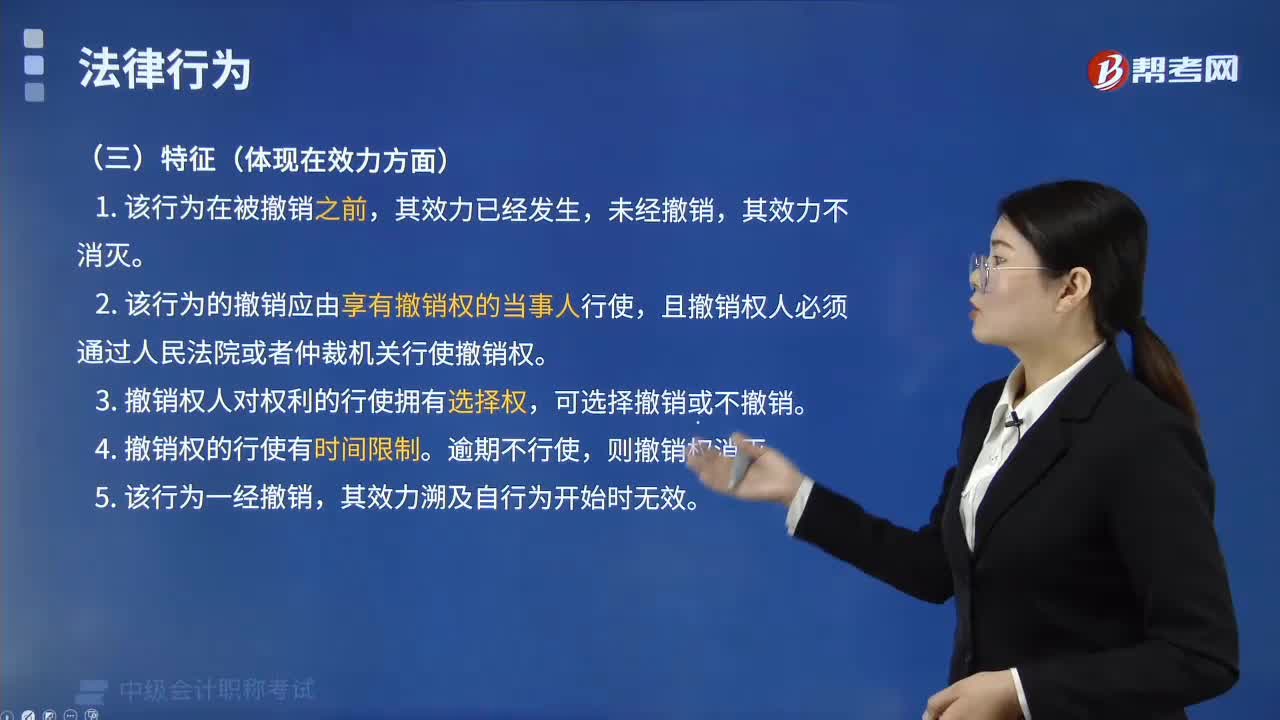

04:13在效力方面,可撤銷法律行為有哪些特征?:可撤銷法律行為有哪些特征?可撤銷法律行為是指可因行為人行使撤銷權(quán)請求法院或仲裁機關(guān)予以撒銷而歸于無效的法律行為。2.該行為的撤銷應(yīng)由享有撒銷權(quán)的當(dāng)事人行使,且撤銷權(quán)人須通過法院或仲裁機關(guān)行使撤銷權(quán)。4.撤銷權(quán)的行使有時間限制。(1)當(dāng)事人自知道或者應(yīng)當(dāng)知道撤銷事由之日起1年內(nèi)、重大誤解的當(dāng)事人自知道或者應(yīng)當(dāng)知道撒銷事由之日起3個月內(nèi)沒有行使撒銷權(quán):自脅迫行為終止之日起1年內(nèi)沒有行使撤銷權(quán)。

03:28

03:28可撒銷法律行為的法律后果?:可撤銷法律行為是指可因行為人行使撤銷權(quán)請求法院或仲裁機關(guān)予以撒銷而歸于無效的法律行為。可撒銷法律行為的法律后果如下:法律行為從行為開始起無效,具有與無效法律行為相同的法律后果。則可撤銷法律行為確定地成為完全有效的法律行為。哪些屬于無效法律行為?哪些又是可撤銷法律行為?損害他人合法權(quán)益的民事法律行為無效,無效的民事法律行為自始沒有法律約束力,屬于有效法律行為。

01:35

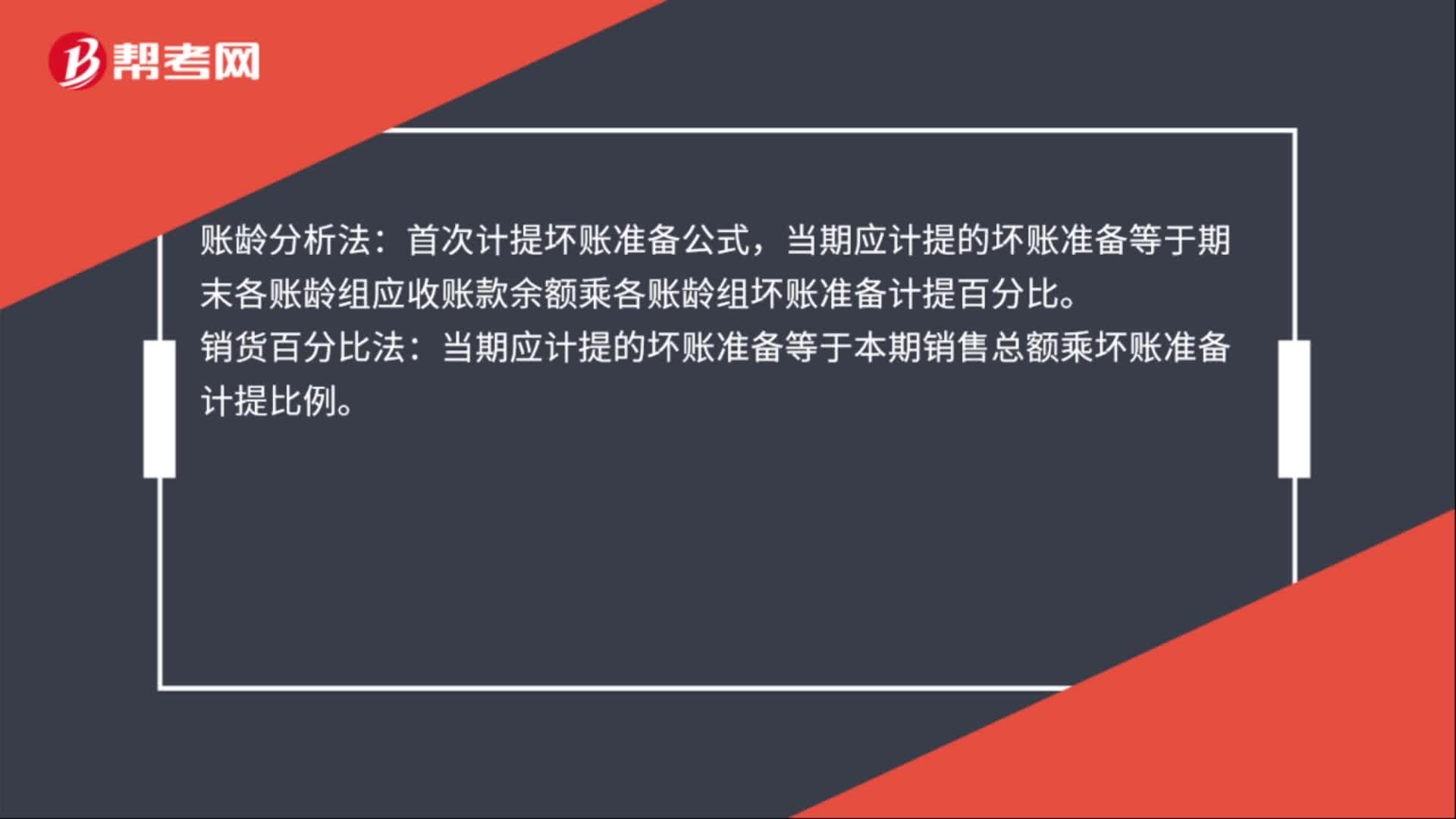

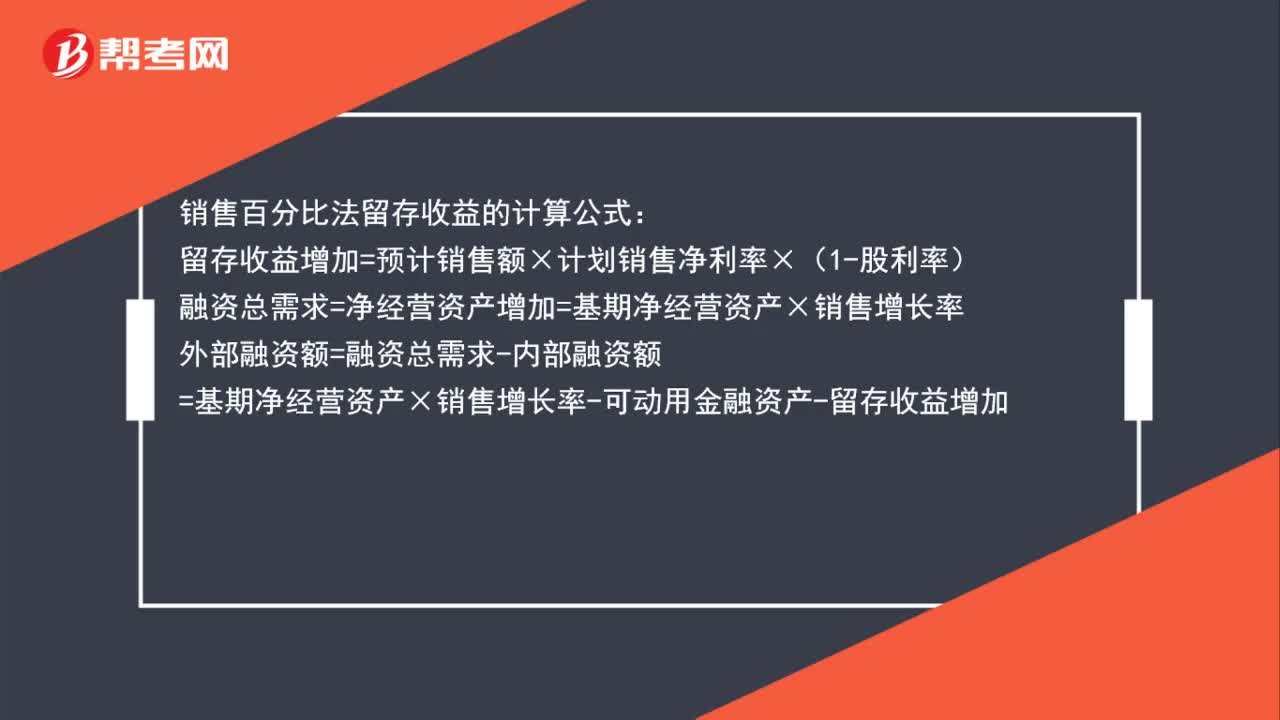

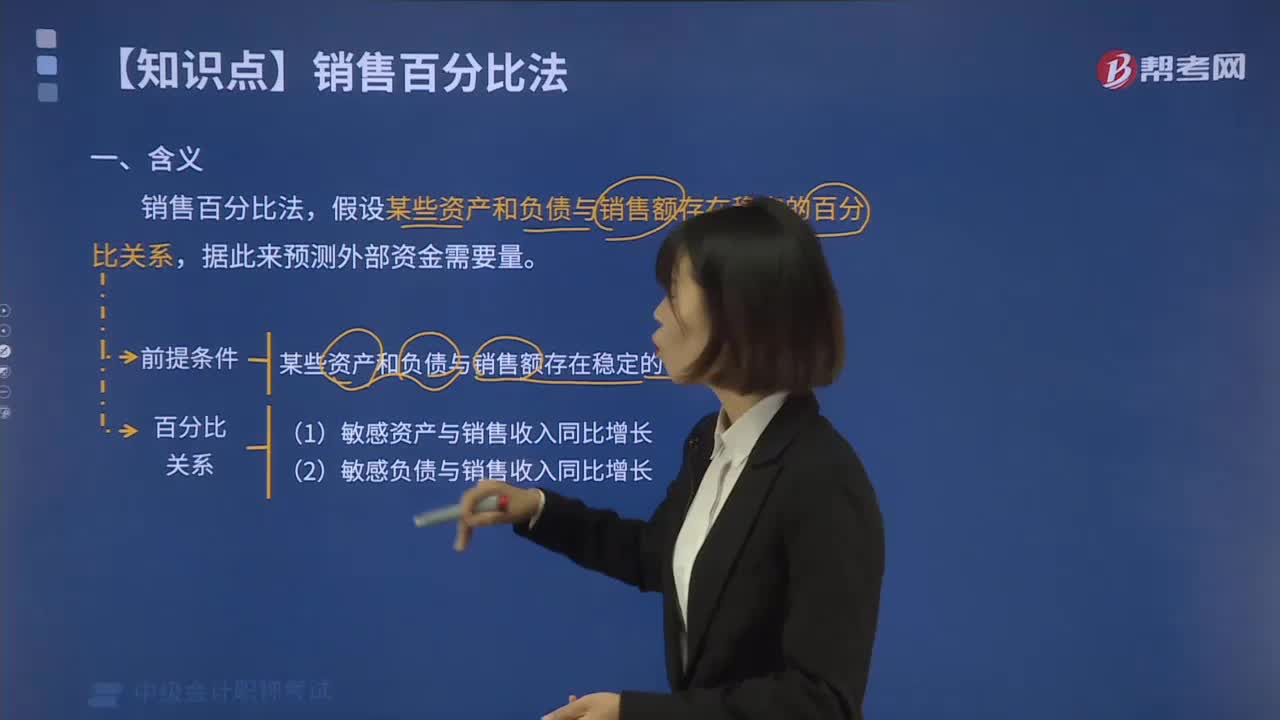

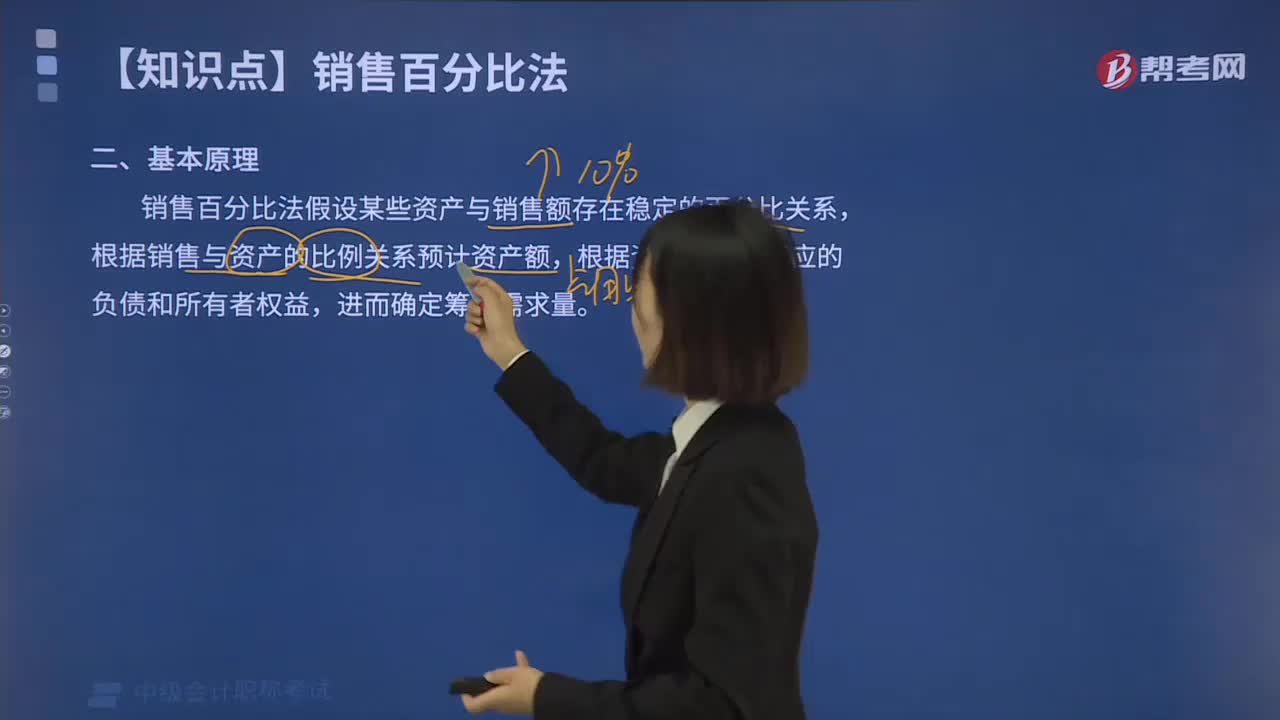

01:35帶你解讀什么叫做銷售百分比法?:銷售百分比法是假設(shè)某些資產(chǎn)和負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,據(jù)此來預(yù)測外部資金需要量。為了取得擴大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負(fù)債,將反映生產(chǎn)經(jīng)營規(guī)模的銷售因素與反映資金占用的資產(chǎn)因素連接起來,根據(jù)銷售與資產(chǎn)之間的數(shù)量比例關(guān)系來預(yù)計企業(yè)的外部籌資需要量。銷售百分比法首先假設(shè)某些資產(chǎn)與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)銷售與資產(chǎn)的比例關(guān)系預(yù)計資產(chǎn)額。

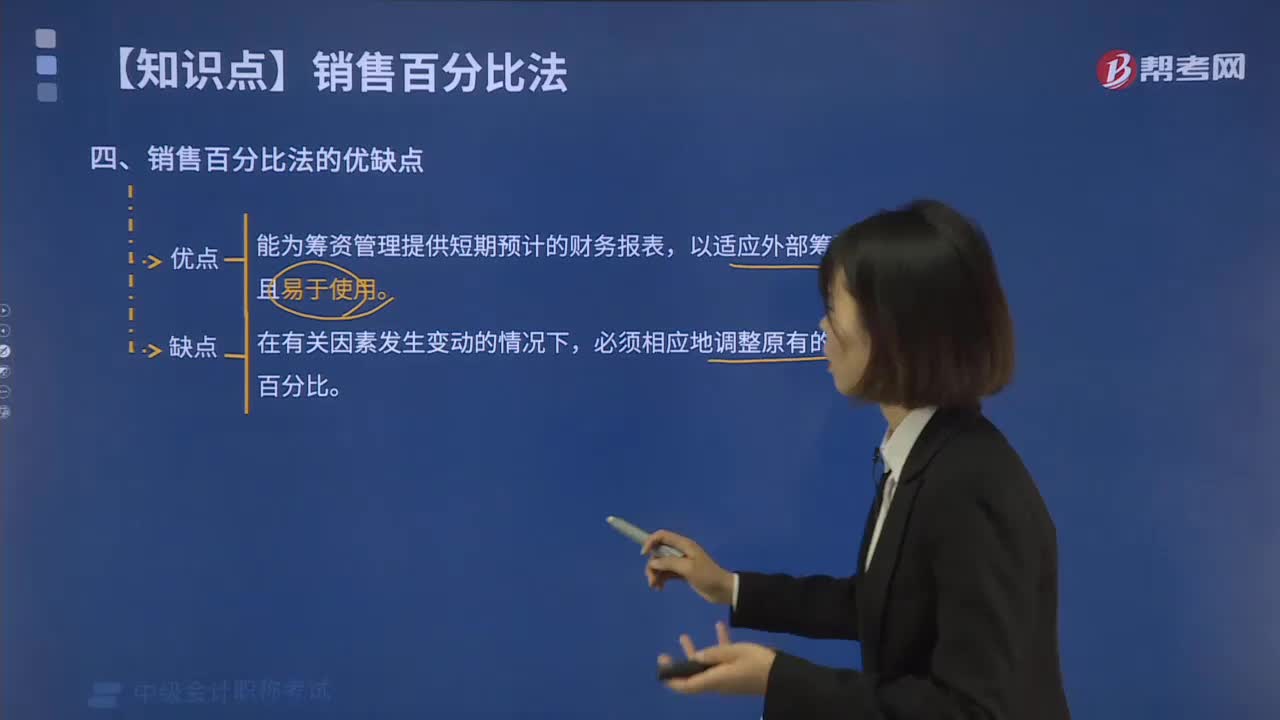

17:36

17:36銷售百分比法有什么優(yōu)缺點?:是假設(shè)某些資產(chǎn)和負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,【2016中級會計師真題】根據(jù)資金需要量預(yù)測的銷售百分比法,(4)預(yù)計利潤留存增加額=P×E×S2=10%×40%×12000=480(萬元)。假定經(jīng)營性流動資產(chǎn)和經(jīng)營性負(fù)債與銷售收入保持穩(wěn)定的百分比關(guān)系公司采用銷售百分比法預(yù)測資金需要量(2)計算2019年預(yù)計經(jīng)營性負(fù)債增加額

06:53

06:53銷售百分比法的基本原理是什么?:是假設(shè)某些資產(chǎn)和負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)這個假設(shè)預(yù)計外部資金需要量的方法。為取得擴大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負(fù)債,銷售百分比法的假設(shè)條件有以下幾個:凡是隨銷售變動而變動并呈現(xiàn)一定比例關(guān)系的項目,銷售預(yù)測是銷售百分比法應(yīng)用的重要前提之一,才能比較準(zhǔn)確地預(yù)測資金需要量。產(chǎn)品的銷售受市場供求、同業(yè)競爭以及國家宏觀經(jīng)濟政策等的影響。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日